Keloid-Behandlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.10 Milliarden US-Dollar |

| Marktgröße (2031) | 11.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Keloid-Behandlungsmarkt Analyse von Mordor Intelligence

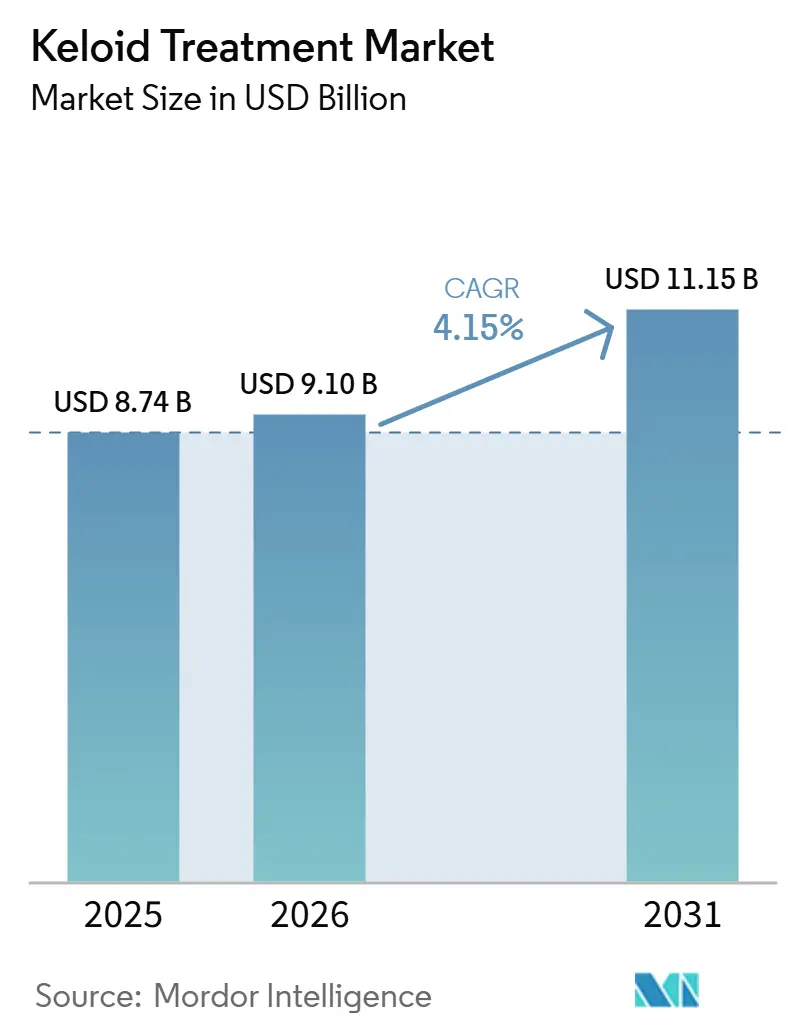

Die Größe des Keloid-Behandlungsmarktes wird voraussichtlich von 8,74 Milliarden USD im Jahr 2025 auf 9,10 Milliarden USD im Jahr 2026 steigen und bis 2031 11,15 Milliarden USD erreichen, mit einer CAGR von 4,15 % über den Zeitraum 2026–2031.

Der Keloid-Behandlungsmarkt gewinnt an klinischer Relevanz, da Leistungserbringer Keloide zunehmend als chronische fibrotische Erkrankung und nicht als kosmetisches Problem behandeln. Dieser Wandel beeinflusst Kostenträgerdiskussionen, Behandlungsplanung und die Intensität der Nachsorge in entwickelten Versorgungsumgebungen. Weltweit entwickeln jährlich rund 100 Millionen Patienten neue Narben, und 11 Millionen dieser Fälle entwickeln sich zu Keloiden, wodurch der adressierbare Patientenpool breit und klinisch bedeutsam bleibt. Die genetische Anfälligkeit prägt weiterhin die Nachfrage, wobei die Keloid-Inzidenz in Bevölkerungsgruppen afrikanischer Abstammung 5 % bis 15 % und in Gruppen asiatischer Abstammung 4 % bis 16 % erreicht, verglichen mit weniger als 0,1 % in europäischen Bevölkerungsgruppen. Dieser Trend unterstützt eine stärkere langfristige Nachfrage in Afrika, Süd- und Südostasien sowie Teilen Lateinamerikas. Der Markt entwickelt sich auch durch eine breitere Akzeptanz der Kombinationstherapie, eine steigende Nachfrage nach postoperativer Prävention und eine schrittweise Verlagerung der Behandlungsvolumina von Krankenhäusern in ambulante Dermatologiekanäle. Eine genomweite Assoziationsstudie mit mehreren Abstammungslinien aus dem Jahr 2025, die 7.837 Fälle und 1.593.009 Kontrollen umfasste, identifizierte 26 Keloid-assoziierte Loci, was die biologische Grundlage für gezielte Behandlungsentscheidungen stärkt und die Marktdefinition im Laufe der Zeit potenziell erweitern könnte.[1]Giulia Kijanka et al., "Keloids Revisited: Current Concepts in Treatment and Differential Diagnosis," Cancer Letters, sciencedirect.com

Wichtigste Erkenntnisse des Berichts

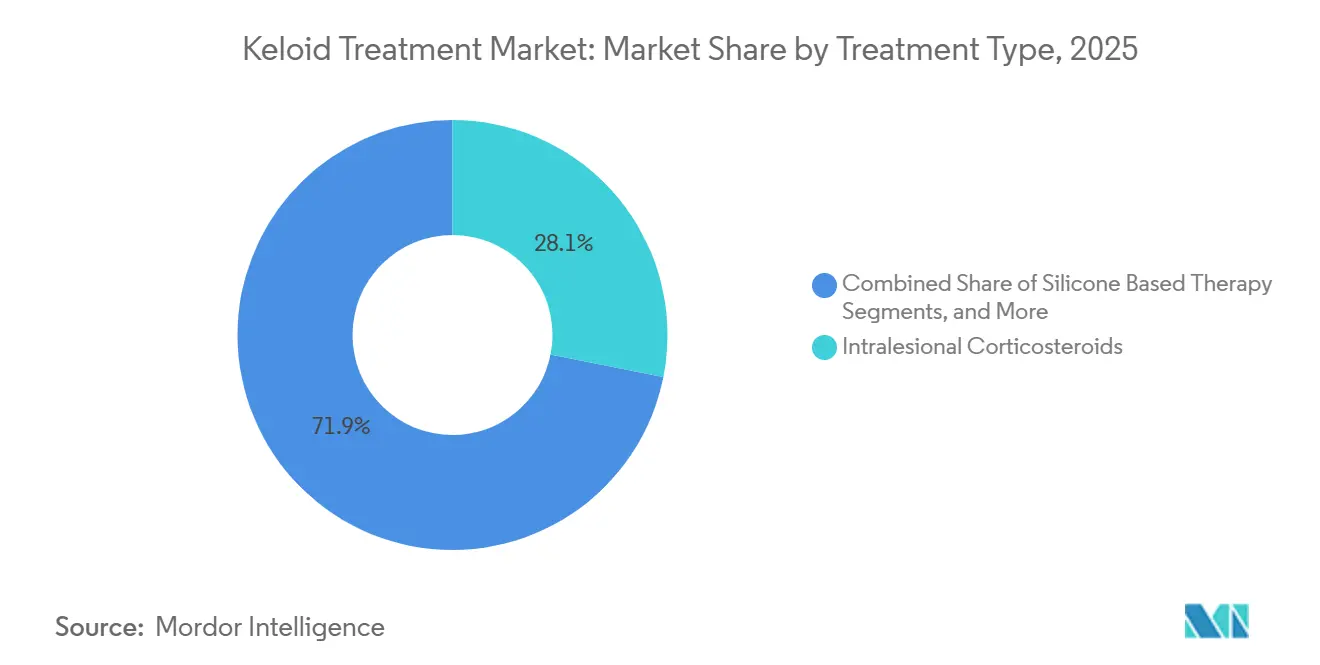

- Nach Behandlungsart hielten intraläsionale Kortikosteroide im Jahr 2025 einen Marktanteil von 28,12 % am Keloid-Behandlungsmarkt, während die auf 5-Fluorouracil basierende Therapie bis 2031 die höchste prognostizierte CAGR von 5,53 % verzeichnete.

- Nach Verabreichungsweg entfielen im Jahr 2025 46,45 % der Keloid-Behandlungsmarktgröße auf injizierbare Darreichungsformen, während die prozedurale oder gerätebasierte Verabreichung bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen wird.

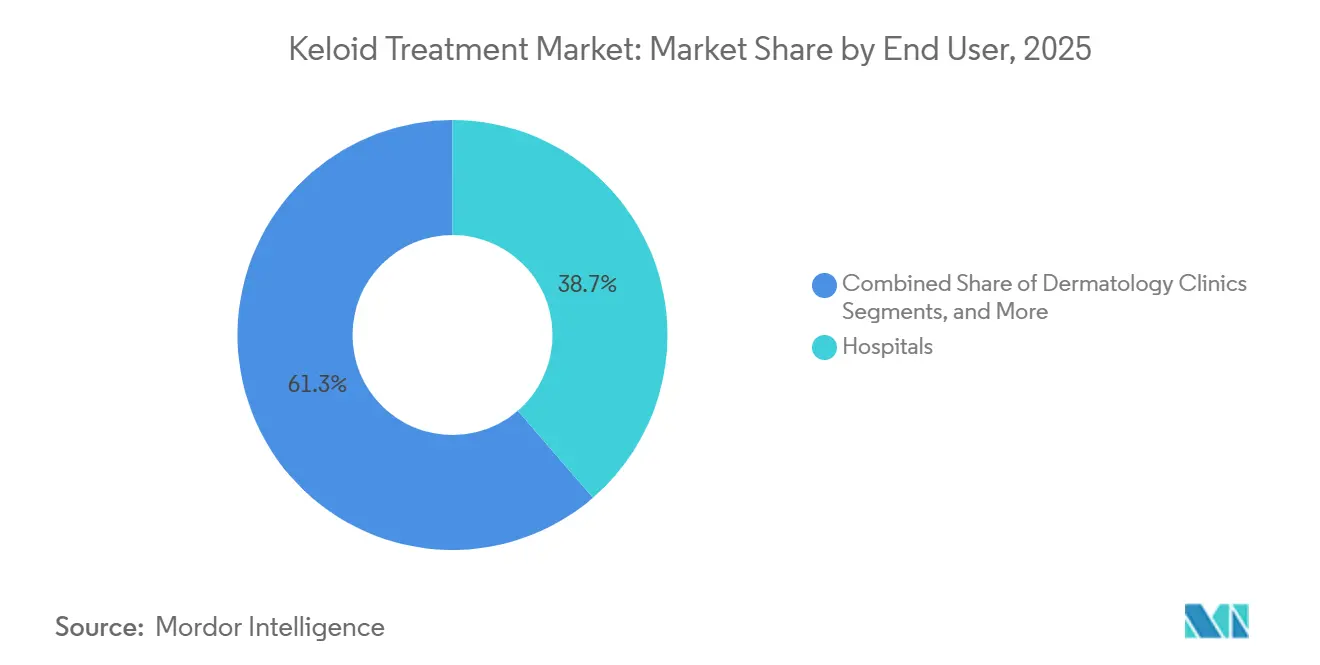

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 38,66 % am Keloid-Behandlungsmarkt, während Dermatologiekliniken bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen werden.

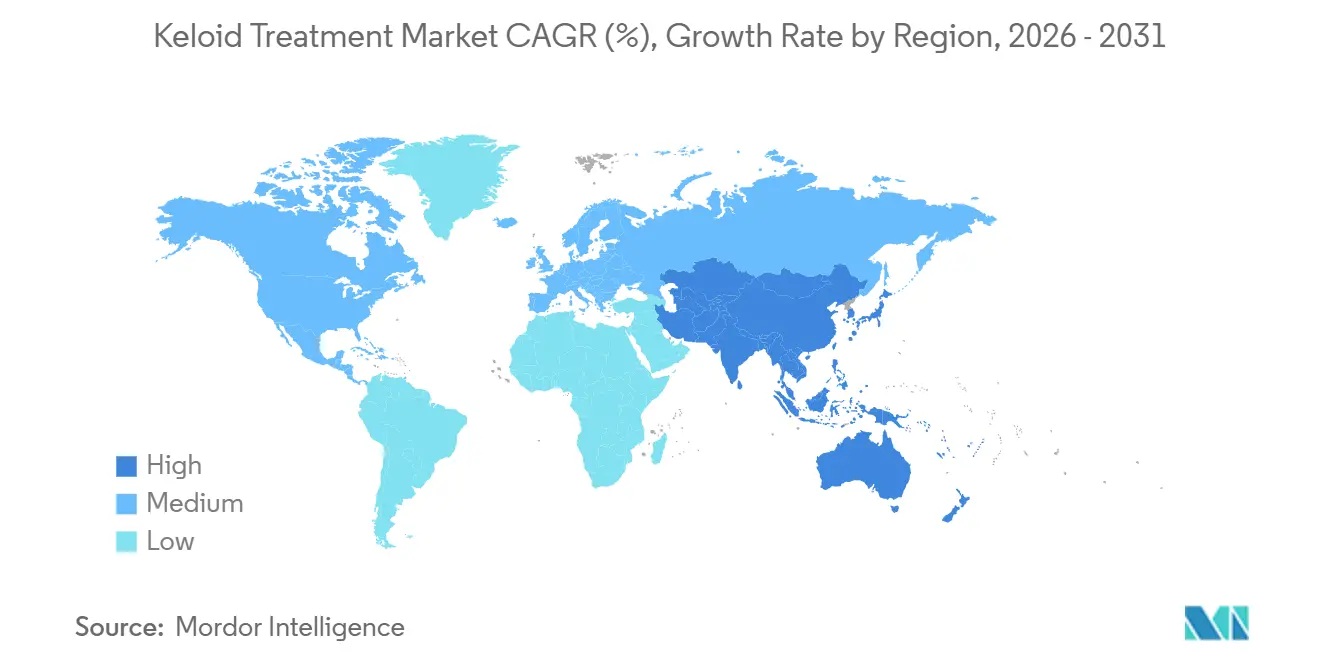

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 41,56 % am Keloid-Behandlungsmarkt, während Asien-Pazifik bis 2031 voraussichtlich mit der schnellsten CAGR von 8,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Keloid-Behandlungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Präferenz für multimodale Keloid-Therapie | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Anwendung der Kombination aus intraläsionalen Kortikosteroiden und 5-FU | +0.9% | Global, konzentriert in Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz der adjuvanten Strahlentherapie nach Exzision | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Höhere Erwartungen an das Narbenerscheinungsbild in der ästhetischen und rekonstruktiven Chirurgie | +0.5% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verfügbarkeit lasergestützter Applikation und fortschrittlicher Geräte | +0.8% | Nordamerika und Asien-Pazifik, insbesondere Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für Multimodale Keloid-Therapie

Der Keloid-Behandlungsmarkt verlagert sich von der Einzelmodalitätsversorgung, da die Rezidivkontrolle ebenso wichtig wird wie die kurzfristige Läsionsreduktion. Eine systematische Übersichtsarbeit aus dem Jahr 2026, die 162 Studien auswertete, ergab, dass Behandlungspläne, die intraläsionale Kortikosteroide, chirurgische Exzision, Lasermodalitäten und Strahlentherapie kombinieren, stärkere und dauerhaftere Ergebnisse lieferten als Einzelmodalitätsansätze.[2]Masafumi Nakashima et al., "Genomic and Epigenetic Landscapes of Keloid Scarring: Ancestry-Dependent Insights and Therapeutic Implications," Cosmetics, doi.org Diese Verlagerung erhöht den Umsatz pro behandelter Episode, indem die Ausgaben auf Medikamente, Verfahren und Nachsorgebesuche verteilt werden. Eine Netzwerk-Metaanalyse aus dem Jahr 2025 berichtete, dass Triamcinolonacetonid (TAC) in Kombination mit 5-Fluorouracil und gepulstem Farbstofflaser ein relatives Risiko von 2,98 im Vergleich zur TAC-Monotherapie erzielte, was die breitere Akzeptanz gebündelter Behandlungsprotokolle unterstützt.[3]Alicia R. Martin et al., "Multi-ancestry Meta-analysis of Keloids Uncovers Novel Susceptibility Loci in Diverse Populations," Nature Communications, nature.com

Zunehmende Anwendung der Kombination aus Intraläsionalen Kortikosteroiden und 5-FU

Der Keloid-Behandlungsmarkt profitiert von einer deutlichen Verlagerung hin zu Kortikosteroid- und 5-Fluorouracil (5-FU)-Kombinationen in Einrichtungen, die Protokolle mit wiederholten Injektionen unterstützen. Eine systematische Übersichtsarbeit und Metaanalyse aus dem Jahr 2024, die 15 Studien umfasste, ergab, dass Kortikosteroid plus 5-FU stärkere Patienten- und Beobachterbewertungen, eine größere Reduktion der Narbenhöhe und weniger unerwünschte Wirkungen wie Hypopigmentierung, Hautatrophie und Teleangiektasien lieferte als die alleinige Kortikosteroidbehandlung. Dieses Ergebnis unterstützt die Eskalation von der kostengünstigen Monotherapie zu einem Regime, das sichtbare Ergebnisse und Verträglichkeit verbessert. Es schafft auch eine praktische Marktteilung, wobei ressourcenstärkere Kliniken die Kombinationstherapie übernehmen und kostensensible Systeme weiterhin stärker auf Steroid-Monotherapie-Injektionen angewiesen sind.

Wachsende Akzeptanz der Adjuvanten Strahlentherapie nach Exzision

Der Keloid-Behandlungsmarkt gewinnt durch den breiteren Einsatz der adjuvanten Strahlentherapie nach Exzision bei großen oder therapieresistenten Läsionen an Dynamik. Eine retrospektive Studie aus dem Jahr 2025, die in BMC Surgery veröffentlicht wurde, ergab, dass eine multimodale adjuvante Therapie nach chirurgischer Exzision Rezidive wirksamer reduzierte als eine alleinige Operation. Dieser Ansatz gibt Kliniken eine stärkere Grundlage für die langfristige Krankheitskontrolle und unterstützt die Überweisung schwerer Fälle in prozedurale Behandlungspfade. Eine Veröffentlichung vom März 2025 berichtete von null Keloid-Rezidiven bei 16 Keloiden bei 12 Patienten, die mit chirurgischer Exzision plus SRT-100 im Tri-Service Military Hospital in Taiwan behandelt wurden, was den kommerziellen Fall für oberflächliche Strahlentherapiesysteme stärkt.

Zunehmende Verfügbarkeit Lasergestützter Applikation und Fortschrittlicher Geräte

Der Keloid-Behandlungsmarkt erhält auch Unterstützung durch einen breiteren Zugang zu Laserplattformen und der damit verbundenen Geräteinfrastruktur. Im Dezember 2025 erhielt Sciton die 510(k)-Zulassung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) für sein JOULE 1064nm-System zur Reduzierung der roten Pigmentierung in Keloidnarben, was zeigt, dass Gerätehersteller spezifische narbenbezogene Indikationen verfolgen. Im April 2026 erhielt Shanghai Apolo Medical Technology die FDA 510(k)-Zulassung für seine Pikosekunden-Nd:YAG-Lasersysteme, was signalisiert, dass neue Marktteilnehmer auf regulierte Narbenbehandlungsanwendungen in den Vereinigten Staaten abzielen. Diese Zulassungen verkürzen den Weg zwischen klinischer Positionierung und kommerzieller Akzeptanz und unterstützen gleichzeitig die gerätegebundene Versorgung als sichtbaren Wachstumsmotor im Keloid-Behandlungsmarkt.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Rezidivraten nach Monotherapie | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Unerwünschte Ereignisse durch wiederholte Steroidinjektionen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung bei Protokollen und Dosierung | -0.6% | Global, insbesondere Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zugangsbeschränkungen für strahlenbasierte und gerätebasierte Versorgung in kleineren Märkten | -0.5% | Naher Osten und Afrika, Südamerika und ländliches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rezidivraten nach Monotherapie

Hohe Rezidivraten nach Einzelmodalitätsbehandlung bleiben eine wesentliche Einschränkung im Keloid-Behandlungsmarkt. Eine europäische Kohortenstudie (2025) mit 206 Patienten ergab, dass Patienten, die mit Triamcinolonacetonid (TAC)-Injektionen und Lasertherapie behandelt wurden, signifikant höhere Rezidivraten aufwiesen, wobei TAC χ² = 21,9 und p < 0,001 meldete. Dies schränkt das Vertrauen in Behandlungspfade mit geringer Intensität ein und erhöht die Wahrscheinlichkeit, dass Patienten mehrere Therapieregime durchlaufen, bevor eine dauerhafte Krankheitskontrolle erreicht wird. Wiederholte Besuche reduzieren auch die Effizienz der Versorgungserbringung, wenn sie nicht zu nachhaltigen Ergebnisverbesserungen führen. In ressourcenärmeren Umgebungen, in denen die Kombinationstherapie weniger verfügbar ist, schafft dies eine strukturelle Obergrenze für den therapeutischen Erfolg im Keloid-Behandlungsmarkt. Bis Leistungserbringer konsistentere Protokolle zur Rezidivkontrolle einführen, wird der Markt weiterhin ungleichmäßige Ergebnisse in verschiedenen Regionen und Anbietertypen verzeichnen.

Zugangsbeschränkungen für Strahlenbasierte und Gerätebasierte Versorgung in Kleineren Märkten

Der Keloid-Behandlungsmarkt steht in Regionen mit hoher epidemiologischer Belastung, aber begrenzter Behandlungsinfrastruktur vor erheblichen Zugangsbeschränkungen. Eine Studie aus dem Regionalen Krankenhauszentrum von Dosso in Niger (2026) berichtete, dass die lokalen Behandlungsmöglichkeiten weitgehend auf Kortikosteroid-Infiltration und einfache Exzision beschränkt waren, während fortgeschrittene Modalitäten weitgehend nicht verfügbar blieben. Diese Infrastrukturlücke begrenzt die Umwandlung einer hohen Krankheitslast in aktive Markteinnahmen. Fortschrittliche Geräte, geschultes Personal und Finanzierungskanäle sind nach wie vor entscheidend für die Ausweitung des Zugangs zu höherwertiger Versorgung. Ähnliche Einschränkungen betreffen kleinere südamerikanische Märkte und ländliche Teile Asiens, wo Erschwinglichkeit und Verfügbarkeit von Fachärzten weiterhin die Verbreitung strahlenbasierter und gerätebasierter Versorgung einschränken. Für Hersteller wird die Marktexpansion den Aufbau klinischer Kapazitäten erfordern, nicht nur Produkteinführungen und Vertriebsvereinbarungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Kombinationsprotokolle untergraben die Dominanz der Kortikosteroid-Monotherapie

Intraläsionale Kortikosteroide hielten im Jahr 2025 einen Marktanteil von 28,12 % am Keloid-Behandlungsmarkt und waren damit das umsatzstärkste Behandlungssegment. Ihre Position spiegelte eine starke klinische Vertrautheit, niedrige Anschaffungskosten und eine breite Anwendung in Krankenhaus- und ambulanten Umgebungen wider. Das Segment profitiert weiterhin von etablierten Arbeitsabläufen, da Kliniker Steroidinjektionen ohne spezialisierte Kapitalausstattung verabreichen können. Der Markt verlagert sich jedoch von der Steroid-Monotherapie weg, da stärkere klinische Belege Kombinationsregime für eine länger anhaltende Krankheitskontrolle unterstützen.

Eine Netzwerk-Metaanalyse aus dem Jahr 2025 zeigte, dass Kombinationen aus Triamcinolonacetonid (TAC), 5-Fluorouracil und Lasermodalitäten Monotherapieansätze übertrafen, was die Protokollmigration in Hochvolumenzentren unterstützt. Diese Verlagerung erklärt, warum die auf 5-Fluorouracil basierende Therapie bis 2031 voraussichtlich mit der schnellsten CAGR von 5,53 % innerhalb dieses Segments wachsen wird. Kliniker setzen sie zunehmend als pharmakologisches Rückgrat von Kombinationsregimen ein und nicht nur als alternatives Injektionsmittel. Die silikonbasierte Therapie bleibt wichtig für präventionsorientierte Anwendungen, insbesondere nach Operationen und bei Patienten, für die wiederholte Injektionen weniger geeignet sind.

Nach Verabreichungsweg: Gerätebasierte Applikation gewinnt gegenüber injizierbaren Darreichungsformen an Boden

Die injizierbare Verabreichung entfiel im Jahr 2025 auf 46,45 % der Keloid-Behandlungsmarktgröße nach Verabreichungsweg und blieb damit der führende Applikationskanal. Diese Position resultierte aus der breiten Anwendung von intraläsionalen Kortikosteroiden und 5-Fluorouracil in Erst- und Kombinationsprotokollen. Die injizierbare Therapie passt gut zu bestehenden dermatologischen Arbeitsabläufen und erfordert nicht die Kapitalinvestitionen, die mit Laser- oder Strahlentherapiesystemen verbunden sind. Dieser Vorteil hält injizierbare Darreichungsformen im Mittelpunkt des Marktes, insbesondere in Regionen, die vertraute und skalierbare Behandlungsoptionen benötigen.

Die prozedurale oder gerätebasierte Verabreichung wird bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen und ist damit der am schnellsten wachsende Verabreichungsweg im Keloid-Behandlungsmarkt. Das Wachstum spiegelt die Nachfrage nach lasergestützten Applikationssystemen, oberflächlichen Strahlentherapiesystemen und Kryotherapiesystemen wider, die das lokale Gewebetargeting verbessern und gleichzeitig die Abhängigkeit von wiederholten Injektionen reduzieren. Gerätegebundene Versorgung kann auch die Dosisintensität pro Sitzung senken und dabei noch eine sichtbare Reaktion unterstützen. Infolgedessen bewegt sich der Markt auf eine ausgewogenere Verabreichungsmischung zu, anstatt stark injizierbar zu bleiben.

Nach Endnutzer: Dermatologiekliniken überholen das Krankenhauswachstum, da die Versorgung nach außen verlagert wird

Krankenhäuser hielten im Jahr 2025 einen Anteil von 38,66 % am Keloid-Behandlungsmarkt und blieben damit die führende Endnutzerkategorie. Ihr Anteil wurde durch komplexe Exzisionsfälle, die Durchführung adjuvanter Strahlentherapie, den Bedarf an Wundmanagement und die Fähigkeit unterstützt, mehrere Spezialisten für schwierige Läsionen zu koordinieren. Krankenhäuser bleiben auch wichtig, weil sie Fälle behandeln können, für die ambulante Kliniken nicht ausgerüstet sind. Schwere Läsionen, rezidivierende Erkrankungen und postoperative Nachsorge schaffen weiterhin eine stetige krankenhausgesteuerte Nachfrage.

Dermatologiekliniken werden bis 2031 voraussichtlich mit der schnellsten CAGR von 7,35 % wachsen, was die wachsende Rolle der ambulanten Versorgung im Keloid-Behandlungsmarkt widerspiegelt. Leistungserbringer können intraläsionale Injektionen, topische Nachsorge, Laserverfahren und Kryotherapie ohne stationäre Aufnahme durchführen. Dies verbessert den Patientenkomfort und unterstützt die Einhaltung der Behandlung mit wiederholten Sitzungen. Kürzere Besuche und eine geringere Serviceintensität reduzieren auch den Patientenabbruch zwischen den Sitzungen.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Marktanteil von 41,56 % am Keloid-Behandlungsmarkt ausmachen und damit der größte regionale Beitragszahler sein. Die Vereinigten Staaten werden voraussichtlich diese Position durch ihre starke dermatologische Infrastruktur, breite prozedurale Verfügbarkeit und höhere Ausgaben pro Patient für Fachversorgung vorantreiben. Die Region profitiert von einer etablierten Mischung aus pharmakologischen, laserbasierten und adjuvanten Ansätzen, die eine breitere Behandlungsübernahme entlang des Versorgungspfades unterstützt. Kanada unterstützt auch die frühe Kommerzialisierung neuartiger topischer Optionen, und die erwartete Zulassung von BirchBioMed in Kanada im Februar 2026 unterstreicht die Rolle der Region bei differenzierten Produkteinführungen.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, wobei die Keloid-Behandlungsmarktgröße bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen wird. Eine erhöhte genetische Anfälligkeit in mehreren asiatischen Bevölkerungsgruppen, expandierende private Dermatologienetzwerke und ein wachsender Fokus auf Narbenerscheinungsergebnisse nach Operationen oder Verletzungen unterstützen dieses Wachstum. Südkorea und Japan führen bei der Technologieübernahme, während China durch seinen großen städtischen Patientenpool und expandierende Dermatologieklinikketten Skalierung hinzufügt. Eine Mehrstamm-Studie aus dem Jahr 2025, die voraussichtlich 26 Anfälligkeitsloci identifizieren wird, unterstreicht die Bedeutung der Region für die gezielte Identifizierung und Behandlungsplanung.

Europa wird voraussichtlich im Jahr 2025 die drittgrößte Position einnehmen, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien den größten Teil des regionalen Umsatzes beitragen. Der europäische Keloid-Behandlungsmarkt spiegelt einen vorsichtigen Behandlungsansatz wider, der die weitere Anwendung silikongeführter und konservativer Behandlungspfade unterstützt. Der Nahe Osten und Afrika bleiben trotz einer hohen zugrunde liegenden Belastung unterversorgt, hauptsächlich aufgrund einer begrenzten Behandlungsinfrastruktur in mehreren Ländern. Südamerika zeigt ein stetiges Wachstum, wobei größere Länder schrittweise die Kombinationstherapie übernehmen, da die dermatologischen Dienstleistungen expandieren.

Wettbewerbslandschaft

Der Keloid-Behandlungsmarkt hat eine moderat wettbewerbsfähige Struktur, die eine bekanntere pharmazeutische Markentier und eine fragmentierte Gerätetier umfasst. Im pharmazeutischen Bereich bleiben Alliance Pharma's Kelo-Cote, Merz Pharma und Galderma durch etablierte Narbenversorgungs- und Dermatologiebehandlungskanäle prominent. Die starke Abhängigkeit von generischen Kortikosteroiden und 5-Fluorouracil in vielen Ländern begrenzt jedoch die Kontrolle der Markenpharmazeutikahersteller. Die Gerätetier bleibt verstreut, wobei Sciton, Candela, Cutera, Lumenis und Sensus Healthcare in prozeduralen Nischen konkurrieren und nicht über eine einzige dominante Plattform.

Mehrere geplante und angekündigte Entwicklungen verdeutlichen, wie Unternehmen ihre Wettbewerbspositionierung stärken. Die FDA 510(k)-Zulassung von Sciton im Dezember 2025 für das JOULE 1064nm-System würde einen gezielteren Einstieg in das Keloid-bezogene Pigmentierungsmanagement unterstützen. Die Health Canada-Zulassung von BirchBioMed im Februar 2026 für FS2 (KynA) würde ein differenziertes topisches Angebot jenseits der standardmäßigen silikon- und steroidbasierten Ansätze schaffen. Die Einführung von Fraxel FTX durch Bausch Health und Solta Medical im April 2025 würde ihr ästhetisches Laserportfolio für narbenbedingte Behandlungsumgebungen weiter stärken.

Eine zweite Wettbewerbsverschiebung entsteht durch neuere antifibrotische Entwicklungsprogramme. Die topischen Pan-Lysyloxidase-Inhibitor-Programme von Syntara zielen direkt auf die Kollagenvernetzung ab und bieten einen Mechanismus, der sich von etablierten Behandlungen im Keloid-Behandlungsmarkt unterscheidet. Wenn diese Klasse die Kommerzialisierung erreicht, könnte sie eine Premium-Pharmakologieschicht schaffen, die bestehende steroidgeführte Wettbewerber möglicherweise schwer verteidigen können. Wichtige Weißraum-Chancen verbleiben in der postoperativen Prävention, der klinikfreundlichen Kombinationsapplikation und verbesserten Zugangsmodellen für unterversorgte Regionen.

Keloid-Behandlungsbranche Marktführer

Smith and Nephew plc

Lumenis Be Ltd.

Merz Pharma GmbH and Co. KGaA

Mölnlycke Health Care AB

Cutera, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Shanghai Apolo Medical Technology erhielt die FDA 510(k)-Zulassung (K260017) für seine Pikosekunden-Nd:YAG-Lasersysteme (Modell: HS-298), was die US-Kommerzialisierung im Segment der Narben- und Pigmentierungsbehandlung ermöglicht.

- Februar 2026: BirchBioMed Inc. erhielt die Health Canada-Zulassung (NPN 80147114) für FS2 (KynA) 0,5 % topische Creme als natürliches Gesundheitsprodukt zur Behandlung von Narben, einschließlich reifer Keloide, in ganz Kanada.

- Dezember 2025: Sciton Inc. erhielt die FDA 510(k)-Zulassung (K251077) für sein JOULE 1064nm-System und Zubehör zur Reduzierung der roten Pigmentierung in Keloidnarben.

- Mai 2025: Syntara Limited dosierte den ersten Patienten in der SATELLITE Phase-1c-Studie von SNT-6302, einem topischen Pan-LOX-Inhibitor, der auf die Narbenvolumenreduktion bei aktiven Keloidnarben abzielt.

Globaler Keloid-Behandlungsmarkt Berichtsumfang

Gemäß dem Umfang des Berichts ist ein Keloid eine Art dicker, erhabener Narbe, die über die Grenzen einer ursprünglichen Hautverletzung hinauswächst. Sie werden typischerweise durch eine Überproduktion von Kollagen während des Heilungsprozesses von Akne, Verbrennungen, Piercings oder Operationen verursacht.

Der Keloid-Behandlungsmarkt ist nach Behandlungsart, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Behandlungsart umfasst der Markt intraläsionale Kortikosteroide, 5-Fluorouracil-basierte Therapie, silikonbasierte Therapie, Kryotherapie, chirurgische Exzision mit adjuvanter Therapie, Lasertherapie, Strahlentherapie und andere Behandlungsarten. Nach Verabreichungsweg ist der Markt in injizierbar, topisch und prozedural oder gerätebasiert segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Dermatologiekliniken, ambulante Operationszentren und Fachkliniken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Intraläsionale Kortikosteroide |

| 5-Fluorouracil-basierte Therapie |

| Silikonbasierte Therapie |

| Kryotherapie |

| Chirurgische Exzision mit Adjuvanter Therapie |

| Lasertherapie |

| Strahlentherapie |

| Andere Behandlungsarten |

| Injizierbar |

| Topisch |

| Prozedural oder Gerätebasiert |

| Krankenhäuser |

| Dermatologiekliniken |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Intraläsionale Kortikosteroide | |

| 5-Fluorouracil-basierte Therapie | ||

| Silikonbasierte Therapie | ||

| Kryotherapie | ||

| Chirurgische Exzision mit Adjuvanter Therapie | ||

| Lasertherapie | ||

| Strahlentherapie | ||

| Andere Behandlungsarten | ||

| Nach Verabreichungsweg | Injizierbar | |

| Topisch | ||

| Prozedural oder Gerätebasiert | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologiekliniken | ||

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des Keloid-Behandlungsmarktes?

Der Keloid-Behandlungsmarkt beläuft sich im Jahr 2026 auf 9,10 Milliarden USD und wird bis 2031 voraussichtlich 11,15 Milliarden USD bei einer CAGR von 4,15 % erreichen.

Welche Behandlungsart führt beim Umsatz in der Keloid-Versorgung?

Intraläsionale Kortikosteroide führten den Behandlungsumsatz mit einem Anteil von 28,12 % im Jahr 2025 an, unterstützt durch breite klinische Vertrautheit und niedrige Anwendungshürden.

Welche Therapie wächst am schnellsten für das Keloid-Management?

Die 5-Fluorouracil-basierte Therapie wird bis 2031 voraussichtlich mit der schnellsten CAGR von 5,53 % wachsen, unterstützt durch eine breitere Anwendung in Kombinationsregimen.

Warum gewinnen Dermatologiekliniken Marktanteile in der Narbenbehandlung?

Dermatologiekliniken werden voraussichtlich mit einer CAGR von 7,35 % wachsen, da Injektionen, topische Mittel, Laserverfahren und Kryotherapie alle effizient in ambulanten Umgebungen durchgeführt werden können.

Welche Region wächst in diesem Bereich am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,56 % bis 2031 aufgrund höherer genetischer Anfälligkeit, breiterer Kliniknetzwerke und einer stärkeren Nachfrage nach Verbesserung des Narbenerscheinungsbildes.

Was ist die größte Herausforderung, die die Behandlungsübernahme einschränkt?

Hohe Rezidivraten nach Monotherapie bleiben eine wesentliche Barriere, insbesondere in Märkten, in denen der Zugang zu Kombinationstherapie, Strahlentherapie oder fortschrittlichen Geräten noch begrenzt ist.

Seite zuletzt aktualisiert am: