Natriumsilikat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 8.79 Millionen Tonnen |

| Marktvolumen (2031) | 11.12 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Natriumsilikat-Marktanalyse von Mordor Intelligence

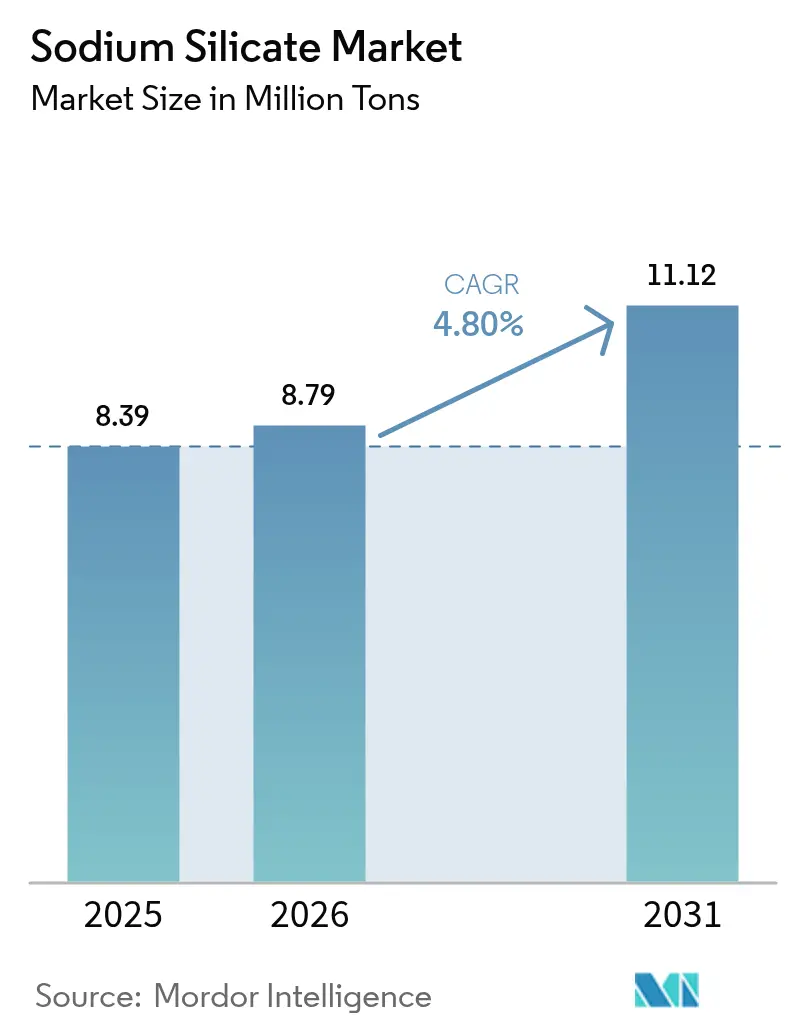

Die Marktgröße für Natriumsilikat wird voraussichtlich von 8,39 Millionen Tonnen im Jahr 2025 auf 8,79 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 eine Prognose von 11,12 Millionen Tonnen bei einer CAGR von 4,8 % über den Zeitraum 2026–2031 erreichen. Die Expansion spiegelt die wachsende Bedeutung des Chemicals in Anwendungen wider, die ressourceneffiziente Fertigung und Kreislaufwirtschaftspraktiken unterstützen. Eine verstärkte Nutzung in Waschmittelformulierungen, fortschrittlichen Klebstoffsystemen und kohlenstoffarmen Baumaterialien bildet die Grundlage für das Volumenwachstum, während die Nachfrage nach hochreinen Qualitäten die Gesamtwertentwicklung steigert. Die Wettbewerbsdifferenzierung hängt von Prozessautomatisierung, Produktindividualisierung und vertikaler Integration ab, wodurch führende Anbieter resiliente Margen trotz Schwankungen bei den Rohstoffpreisen aufrechterhalten können. Die verschärfte Regulierung in wichtigen Volkswirtschaften vertieft den Wettbewerbsvorteil für kapitalkräftige Produzenten, die strengere Abwasser- und Arbeitsschutznormen erfüllen können; gleichzeitig treiben diese Vorschriften auch Innovationen bei umweltfreundlichen Formulierungen und Closed-Loop-Recycling voran.

Wichtigste Erkenntnisse des Berichts

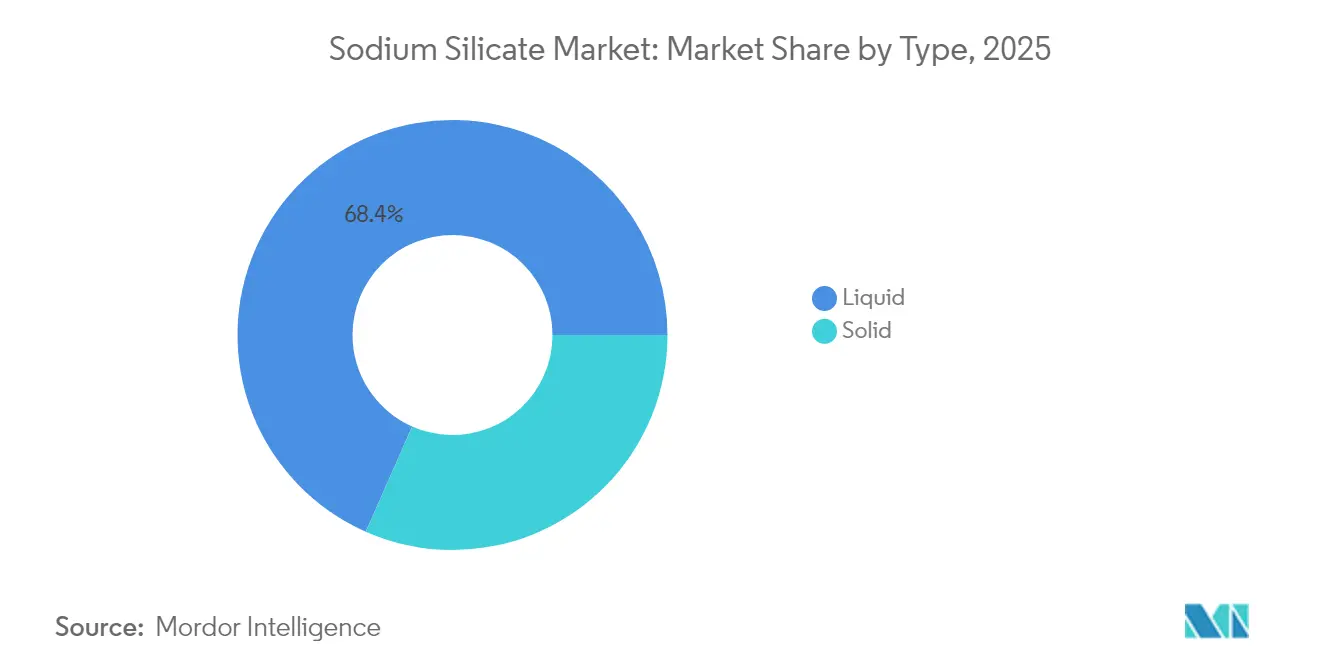

- Nach Typ hielt flüssiges Natriumsilikat im Jahr 2025 einen Marktanteil von 68,39 % am Natriumsilikat-Markt. Darüber hinaus wird für flüssiges Natriumsilikat bis 2031 eine CAGR von 5,05 % prognostiziert.

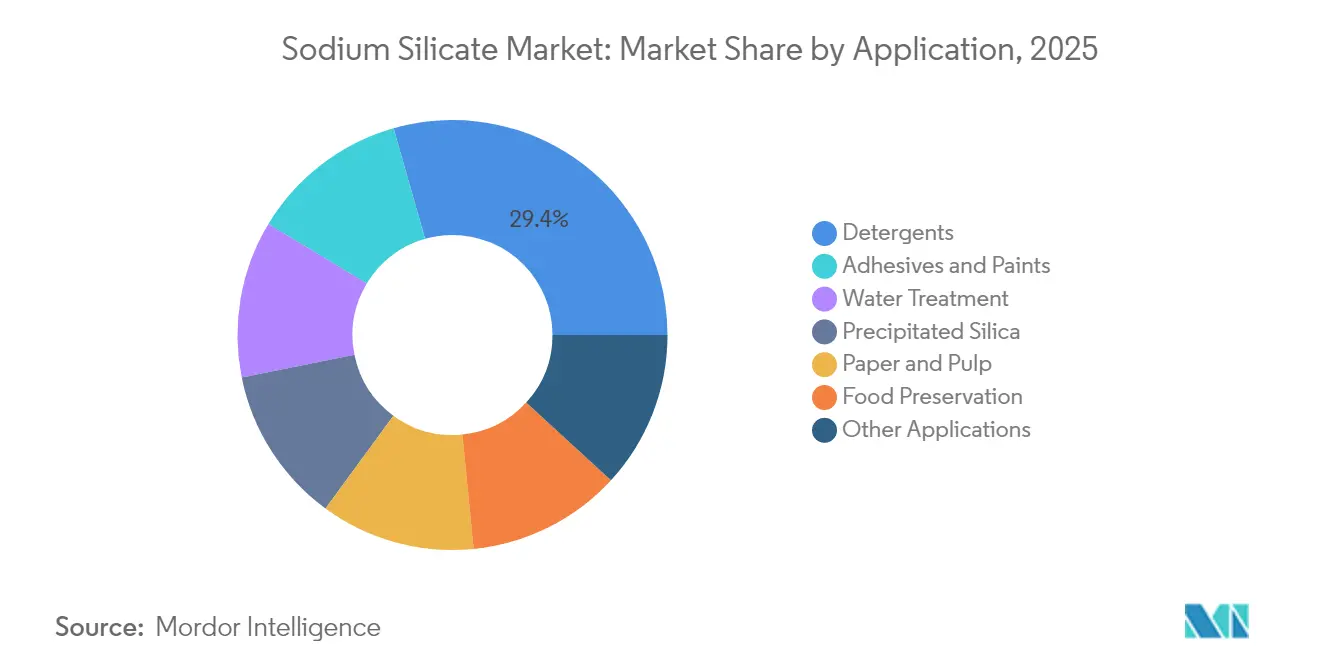

- Nach Anwendung entfiel auf das Waschmittelsegment im Jahr 2025 ein Anteil von 29,42 % an der Marktgröße für Natriumsilikat. Nach Anwendung wird für Klebstoffe und Farben die höchste CAGR von 5,39 % bis 2031 erwartet.

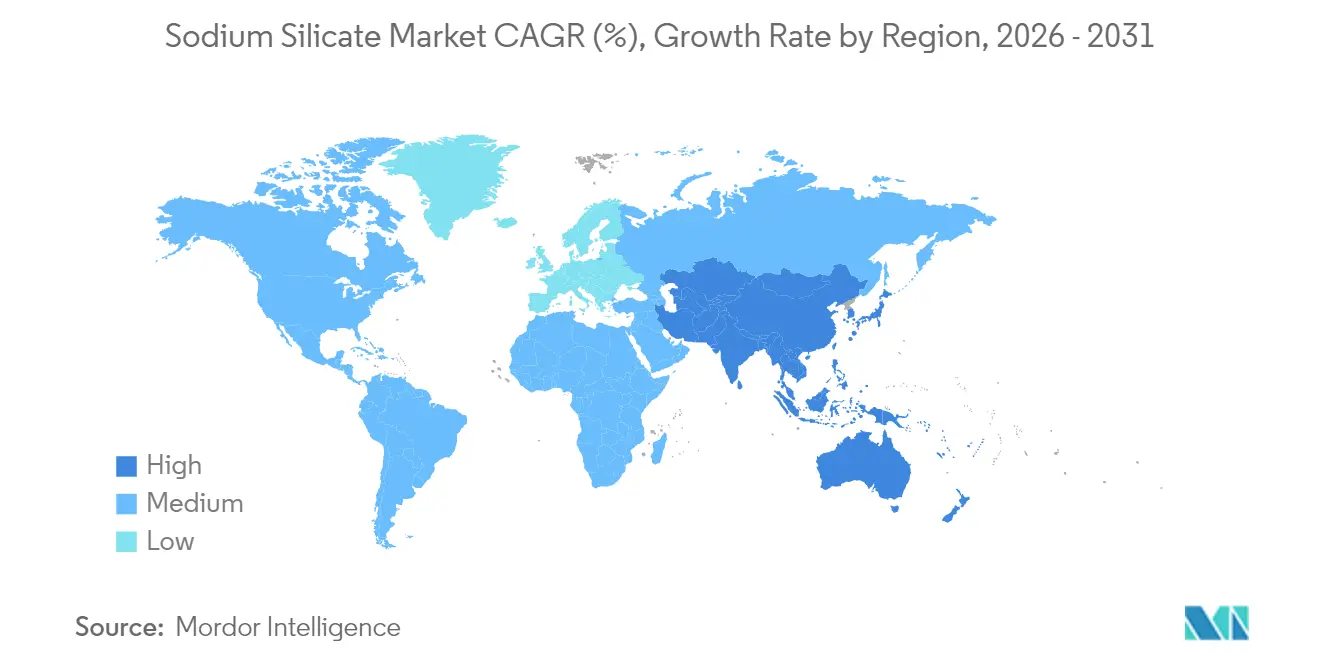

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit einem Volumenanteil von 42,12 %; sie soll zwischen 2026 und 2031 mit einer CAGR von 5,70 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Natriumsilikat-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Altpapier-Recycling | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Fällungskieselsäure in „grünen” Reifen | +1.2% | Global, angeführt von Asien-Pazifik-Automobilzentren | Langfristig (≥ 4 Jahre) |

| Wachstum von Pulverwaschmitteln in einkommensschwachen Volkswirtschaften | +0.9% | Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schnelle industrielle Einführung von Geopolymerzement | +1.1% | Global, frühe Einführung in Australien und Europa | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Anstoß für geschlossenes Glasrecycling | +0.7% | Europa, Nordamerika, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Altpapier-Recycling

Staatliche Vorgaben für einen höheren Recycling-Anteil in Verpackungen beschleunigen den Einsatz von Natriumsilikat in Flotations-Deinkingprozessen[1]„Verbesserte Helligkeit in deintierten Zellstoffen,” BioResources, bioresources.ca. Moderne Papiermühlen verbrauchen 8–12 kg Natriumsilikat pro Tonne Altpapier, und die alkalische Wirkung des Chemicals verhindert die Reagglomeration von Tintenpartikeln, sodass Drucker anspruchsvolle Helligkeits- und Sauberkeitsstandards einhalten können. Die Nachfrage steigt, da der Ersatz von Kunststoffen einen zusätzlichen Faserbedarf erzeugt, insbesondere in Europa, wo die Einwegkunststoffrichtlinie Verarbeiter dazu veranlasst, auf papierbasierte Formate umzusteigen. Lieferanten, die gleichbleibende pH-Pufferqualitäten anbieten können, sichern sich langfristige Verträge mit integrierten Papiergruppen.

Zunehmende Verwendung von Fällungskieselsäure in „Grünen” Reifen

Jede Tonne Fällungskieselsäure erfordert etwa 1,3 Tonnen Natriumsilikat als Rohstoff, was einen direkten Nachfrageeffekt erzeugt, da Reifenhersteller den Rollwiderstand senken, um den sich weiterentwickelnden Kraftstoffverbrauchs-Kennzeichnungsvorschriften zu entsprechen. Hochreine Natriumsilikat-Qualitäten mit engen Kieselsäure-zu-Soda-Verhältnissen erzielen Aufpreise, da sie Kieselsäure mit kontrollierter Oberfläche und Porosität liefern – kritische Parameter für Reifen der nächsten Generation für Elektrofahrzeuge. Kapazitätserweiterungen in Südostasien stärken die regionale Nachfrageentwicklung.

Wachstum von Pulverwaschmitteln in einkommensschwachen Volkswirtschaften

Pulverwaschmittel bleiben die kostengünstige Option in Schwellenländern. Lokale Formulierer halten den Natriumsilikat-Anteil bei 8–15 %, um die Sequestrierungs- und Antibackeffizienz in feuchten Klimazonen zu maximieren. Da die Urbanisierung die Einzelhandelsdurchdringung vorantreibt, sehen Liefervereinbarungen zunehmend granuläre Silikat-Qualitäten vor, die auf Hochgeschwindigkeits-Sprühtrocknungsanlagen zugeschnitten sind und rieselfähige Waschmittelpulver in den Regalen gewährleisten.

Schnelle Industrielle Einführung von Geopolymerzement

Staatlich geförderte Infrastrukturpilotprojekte in Australien und der Europäischen Union präsentieren Geopolymerbeton, der den Lebenszyklus-CO₂-Ausstoß im Vergleich zu Portlandzement um bis zu 80 % reduziert. Natriumsilikat dient als primärer alkalischer Aktivator, löst Aluminosilikat-Vorläufer bei Umgebungstemperaturen auf und ermöglicht eine schnelle Festigkeitsentwicklung. Öffentliche Beschaffungsziele für kohlenstoffarme Baumaterialien werden voraussichtlich strukturelle Nachfrage über das nächste Jahrzehnt hinaus sichern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Sicherheitsrisiken durch hochalkalische Silikate | -0.60% | Global, strengere Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Soda-Asche-Preise | -0.90% | Global, akute Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der EU-Abwassereinleitungsgrenzwerte für Silikatlauge | -0.80% | Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedrohung durch biobasierte Binder in Gießereikernen | -0.50% | Global, erste Durchdringung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Sicherheitsrisiken durch hochalkalische Silikate

Regulierungsbehörden klassifizieren konzentriertes Natriumsilikat als ätzend, was zu strengeren Arbeitsplatzexpositionsgrenzwerten und verschärften Anforderungen an persönliche Schutzausrüstung führt[2]„Workplace Hazardous Materials Information System,” Health Canada, hwc.gc.ca. Kleine und mittelgroße Anwender sehen sich mit höheren Compliance-Kosten konfrontiert, was die Einführung in preissensiblen Branchen wie Handwerksgießereien und kleinen Waschmittelmischern verzögern kann. Große Produzenten, die fortschrittliche Closed-Loop-Handhabungssysteme und Fernüberwachung einsetzen, sichern Betrieb und Glaubwürdigkeit bei nachgelagerten Kunden.

Volatilität der Soda-Asche-Preise

Soda-Asche macht bis zu 45 % der Herstellungskosten von Natriumsilikat aus. Obwohl die Preise Ende 2024 nachgaben, zeigen historische Zyklen starke Erholungen im Zusammenhang mit Energiepreisverschiebungen und Exportpolitiken wichtiger Produzentenländer. Vertragskäufer fügen Liefervereinbarungen zunehmend Absicherungsklauseln hinzu, doch das Margenkomprimierungsrisiko bleibt kurzfristig für Produzenten bestehen, die Kostensteigerungen nicht an Endverbraucher weitergeben können. Die geografische Diversifizierung der Soda-Asche-Beschaffung gewinnt in Vorstandsetagen in Europa und Südamerika an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flüssige Qualitäten bauen ihre Führung aus

Flüssige Produkte kontrollierten 68,39 % des Natriumsilikat-Marktes im Jahr 2025 und sollen bis 2031 mit einer CAGR von 5,05 % wachsen. Automatisierte Dosiersysteme in Wasseraufbereitungsanlagen bevorzugen flüssige Chemikalien, da sie Auflösungsverzögerungen eliminieren und eine genauere Dosierkontrolle ermöglichen. Konzentrierte Innovationen mit 50° Baumé liefern 25 % Frachtersparnisse bei erhaltener Reaktivität – ein Vorteil, der bei exportorientierten Waschmittelherstellern Anklang findet. Feste Perlen und Pulverformen behalten ihre Relevanz dort, wo Haltbarkeit, Lagerung in abgelegenen Gebieten oder ultrahöhe Alkalinität von Bedeutung sind; dennoch schrumpft der Wertunterschied, da logistikoptimierte Flüssigkeiten inkrementelles Terrain gewinnen.

Hersteller nutzen Membranfiltration zur Feinabstimmung von Kieselsäure-zu-Soda-Verhältnissen in flüssigen Qualitäten, was zu leistungsangepassten Zwischenprodukten für hochreine Fällungskieselsäure und Spezialkleber-Anwendungen führt. Diese maschinenintensive Fähigkeit schafft technologische Markteintrittsbarrieren, insbesondere in Regionen, in denen Versorgungseinrichtungen und qualifizierte Arbeitskräfte knapp sind. Die Portfoliobreite bei Flüssigprodukten erklärt, warum integrierte Anbieter höhere EBITDA-Margen erzielen und langfristige Liefervereinbarungen mit multinationalen Konsumgüterunternehmen sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Waschmittelführerschaft mit beschleunigenden Klebstoffen

Waschmittel deckten 2025 29,42 % der Gesamtnachfrage ab, was 2,47 Millionen Tonnen Natriumsilikat-Rohstoff entspricht. Das Wachstum ist weiterhin mit der Expansion der Mittelschicht in Süd- und Südostasien verknüpft, wo preissensible Verbraucher Pulverformulierungen bevorzugen. Unterdessen wird für das Segment Klebstoffe und Farben eine CAGR von 5,39 % erwartet, angetrieben durch Infrastrukturprojekte, die Mineralklebstoffe für Brandschutz vorschreiben, und durch Automobilwerkstätten, die auf wasserglas-basierte Farben für Leichtbausubstrate umsteigen.

Die Produktion von Fällungskieselsäure bleibt ein robuster Abnahmekanal, da globale Reifenhersteller strengere Kraftstoffeffizienz-Bewertungen erfüllen. Wasseraufbereitungsanlagen übernehmen Silikatmischungen zur Korrosionshemmung in alternden Versorgungsnetzen – ein Trend, der durch staatliche Infrastrukturbudgets verstärkt wird. Die Lebensmittelkonservierung, obwohl eine Nischenanwendung, gewinnt an Dynamik, da Studien eine bis zu 79,7 %ige Pilzhemmung bei gelagertem Mais bei einer Natriumsilikat-Dosierung von 100 mM belegen. Insgesamt dämpft die zunehmende Diversifizierung der Endanwendungen die Nachfrage gegen zyklische Schwankungen in einem einzelnen Anwendungsbereich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik hat mit 42,12 % im Jahr 2025 den größten Anteil am globalen Verbrauch. Inländische Produzenten in China, darunter Anlagen wie das 300.000-Tonnen-Werk von Taicang Sinoch, integrieren rückwärts von Soda-Asche zu festen und flüssigen Silikaten und unterstützen Exporte in ganz Südostasien. Indiens Waschmittelindustrie beschleunigt die Installation von Sprühtrocknungstürmen, die auf flüssige Silikat-Dosiersteuerung angewiesen sind, während Australien die frühe Einführung von Geopolymerzement in staatlich geförderten Verkehrsprojekten fördert.

Die nordamerikanische Nachfrage profitiert von staatlichen Ausgaben für Infrastrukturverbesserungen im Wasserbereich, die silikatbasierte Korrosionsinhibitoren vorschreiben. Schieferbecken-Betreiber verwenden Natriumsilikat als Bohrflüssigkeitsadditiv zur Stabilisierung von Tonformationen, wodurch die regionale Abnahme stabil bleibt, selbst wenn die Gesamtzahl der Bohranlagen schwankt. Premium-Volumen in Elektronikqualität konzentrieren sich entlang des Halbleiterkorridor an der Westküste, wo hochreine Qualitäten die Herstellung von kratzfreiem Glas unterstützen.

Europa verfolgt eine Qualitäts-statt-Quantitätsorientierung. Strengere Abwassereinleitungsvorschriften im Rahmen der Wasserrahmenrichtlinie erhöhen die Compliance-Kosten, begünstigen jedoch auch Produzenten, die mit geschlossenen Wasserrecyclingsystemen ausgestattet sind. Konsolidierungstrends, wie die Übernahme der PPG-Kieselsäure-Aktiva durch Qemetica im November 2024, straffen das Angebot in Fällungskieselsäure-Wertschöpfungsketten, die hauptsächlich die regionale Reifenbranche beliefern. Die Nachfrage nach Chemikalien für geschlossenes Glasrecycling stabilisiert das Volumen zusätzlich.

Wettbewerbslandschaft

Der Natriumsilikat-Markt ist mäßig konzentriert. Multinationale Unternehmen wie BASF, PQ Corporation und Tokuyama führen in Bezug auf Kapazitätsgröße, Forschungs- und Entwicklungstiefe sowie technischen Support, während regionale Spezialisten durch Nähe und Kostenflexibilität Nischen-Inlandsnachfrage bedienen. Integrierte Akteure, die Rohstoff, Produktion und nachgelagerte Fällungskieselsäure-Aktiva besitzen, profitieren von segmentübergreifenden Synergien und dämpfen die Margenexposition gegenüber Soda-Asche-Schwankungen. Die geografische Diversifizierung der Fertigungsstandorte sichert gegen Handelspolitikrisiken und Währungsvolatilität ab.

Branchenführer im Natriumsilikat-Markt

PQ Corporation

QEMETICA

BASF

Nippon Chemical Industrial CO., LTD.

Tokuyama Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PQ Corporation schloss die Übernahme der Spezialsilikate-Geschäftsaktivitäten von Sibelco in Schweden ab und erweiterte damit die europäische Produktionskapazität sowie seine Position in Hochleistungsanwendungen. Die Transaktion stärkt die Fähigkeit von PQ Corporation, die wachsende Nachfrage nach spezialisierten Natriumsilikat-Qualitäten in der Wasseraufbereitung und industriellen Anwendungen zu befriedigen, und bietet gleichzeitig geografische Diversifizierung der Produktionsanlagen.

- November 2024: Qemetica schloss die Übernahme des Fällungskieselsäure-Geschäfts von PPG Industries ab und fügte Produktionskapazitäten hinzu, die seine Natriumsilikat-Aktivitäten ergänzen und Chancen zur vertikalen Integration schaffen. Der strategische Schritt positioniert Qemetica, um Wert entlang der Wertschöpfungskette von Natriumsilikat bis Fällungskieselsäure zu erschließen, insbesondere in Automobil-Reifenwendungen.

Berichtsumfang des globalen Natriumsilikat-Marktberichts

Natriumsilikat, allgemein bekannt als ‚Wasserglas', ist aufgrund seiner vielfältigen kommerziellen und industriellen Anwendungen bedeutsam. Es besteht oft aus einem Sauerstoff-Silizium-Polymerrückgrat, das Wasser in molekularen Matrixporen einschließt. Der Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in fest und flüssig unterteilt. Nach Anwendung ist der Markt in Klebstoffe und Farben, Waschmittel, Lebensmittelkonservierung, Fällungskieselsäure, Papierherstellung, Wasseraufbereitung und sonstige Anwendungen (Bauwesen, Metallguss) unterteilt. Der Bericht bietet Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) für alle oben genannten Segmente erstellt.

| Fest |

| Flüssig |

| Klebstoffe und Farben |

| Waschmittel |

| Lebensmittelkonservierung |

| Fällungskieselsäure |

| Papier und Zellstoff |

| Wasseraufbereitung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Fest | |

| Flüssig | ||

| Nach Anwendung | Klebstoffe und Farben | |

| Waschmittel | ||

| Lebensmittelkonservierung | ||

| Fällungskieselsäure | ||

| Papier und Zellstoff | ||

| Wasseraufbereitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumenwachstum wird für die globale Natriumsilikat-Nachfrage bis 2031 erwartet?

Der Verbrauch wird voraussichtlich von 8,79 Millionen Tonnen im Jahr 2026 auf 11,12 Millionen Tonnen bis 2031 steigen, was einer CAGR von 4,80 % entspricht.

Welche Region wird bis 2031 den größten inkrementellen Tonnagezuwachs leisten?

Asien-Pazifik wird das größte absolute Volumen hinzufügen, gestützt durch eine expandierende Waschmittel- und Bauindustrie.

Warum gewinnen flüssige Qualitäten gegenüber festen Formen Marktanteile?

Flüssige Produkte eliminieren Auflösungsschritte, ermöglichen automatisierte Dosierung, und neuere 50° Baumé-Qualitäten reduzieren das Frachtvolumen um 25 %.

Wie wirken sich Soda-Asche-Preisschwankungen auf die Produzentmargen aus?

Soda-Asche macht bis zu 45 % der Produktionskosten aus, sodass Preisanstiege die Margen komprimieren können, sofern sie nicht durch vertragliche Weitergabe oder diversifizierte Beschaffung ausgeglichen werden.

Welche aufkommende Anwendung bietet die schnellste Wachstumsperspektive?

Klebstoffe und Farben werden mit der höchsten CAGR von 5,39 % wachsen, bedingt durch den Ausbau der Infrastruktur und den Leichtbautrend in der Automobilindustrie.

Seite zuletzt aktualisiert am: