Marktgröße und Marktanteil für Gelenkersatz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

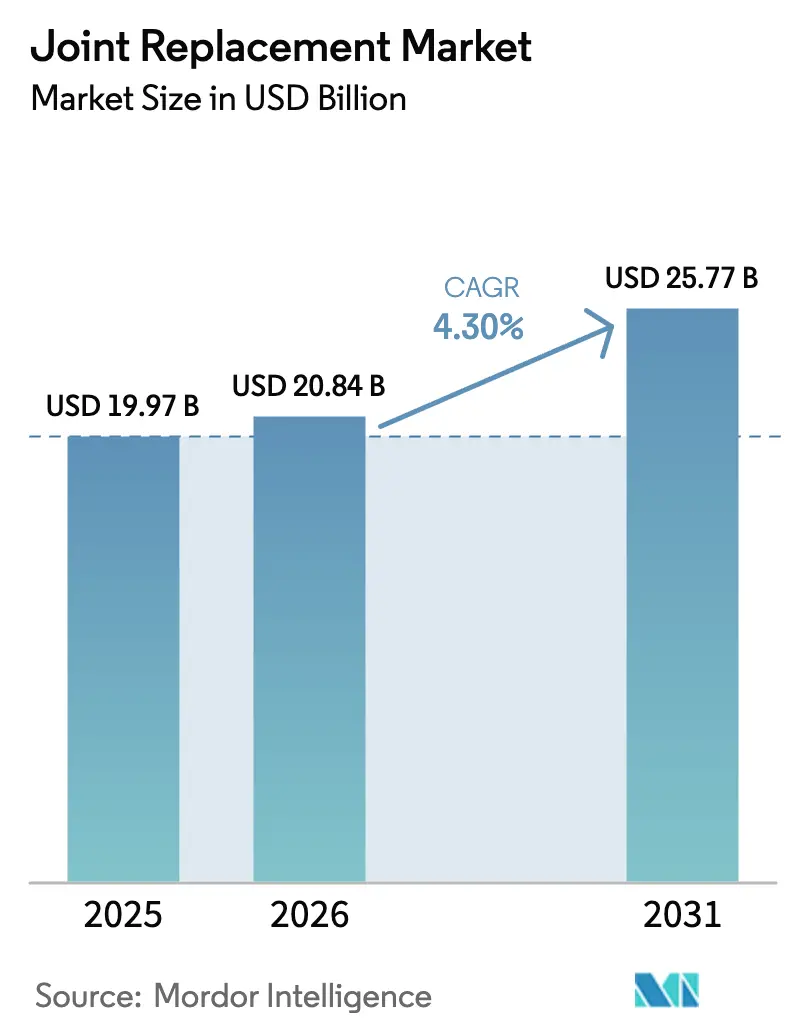

| Marktgröße (2026) | 20.84 Milliarden US-Dollar |

| Marktgröße (2031) | 25.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

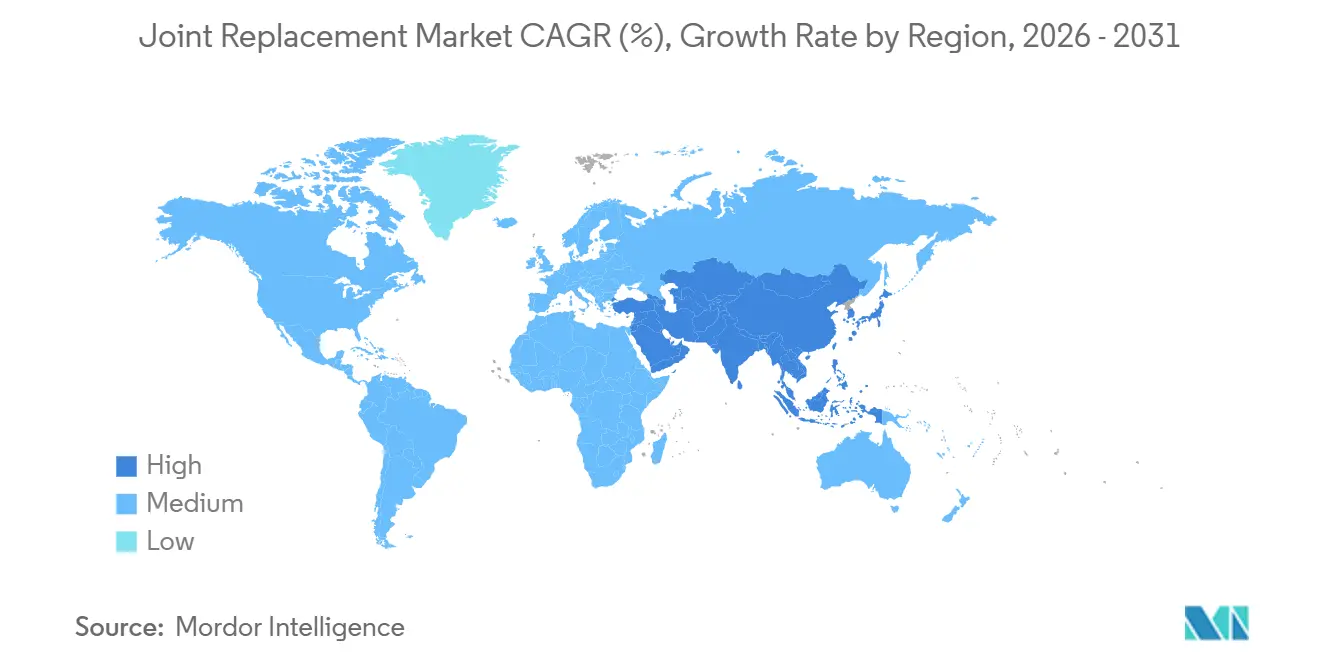

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gelenkersatz von Mordor Intelligence

Die Marktgröße für Gelenkersatz wird voraussichtlich von 19,97 Milliarden USD im Jahr 2025 auf 20,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,30 % über 2026–2031 25,77 Milliarden USD erreichen.

Der Markt für Gelenkersatz expandiert, da alternde Bevölkerungen, steigende Adipositasraten und eine erweiterte Versicherungsabdeckung die Nachfrage nach Eingriffen antreiben. Robotergestützte Plattformen, 3D-gedruckte Implantate und beschleunigte Rehabilitationsprotokolle verbessern die Betriebseffizienz und verkürzen Krankenhausaufenthalte, was eine breitere Kostenträgerakzeptanz unterstützt. Integrierte Bündelzahlungsprogramme in den Vereinigten Staaten und Europa belohnen Anbieter, die die Wiederaufnahmeraten innerhalb von 90 Tagen senken, und veranlassen Krankenhäuser, in Präzisionstechnologien zu investieren, die Komplikationen reduzieren. Gleichzeitig reduziert die Rückverlagerung der Lieferkette nach Costa Rica und Osteuropa die Zollbelastung und Transportverzögerungen und gewährleistet eine stetige Implantatverfügbarkeit. Die Wettbewerbsdynamik dreht sich nun um Ökosystem-Bindung, bei der führende Anbieter Roboter, Implantate, Software und Analysen bündeln, um die Loyalität der Chirurgen zu sichern, was dem Markt für Gelenkersatz trotz Erstattungsdruck eine nachhaltige Preissetzungsmacht verleiht.

Wichtigste Erkenntnisse des Berichts

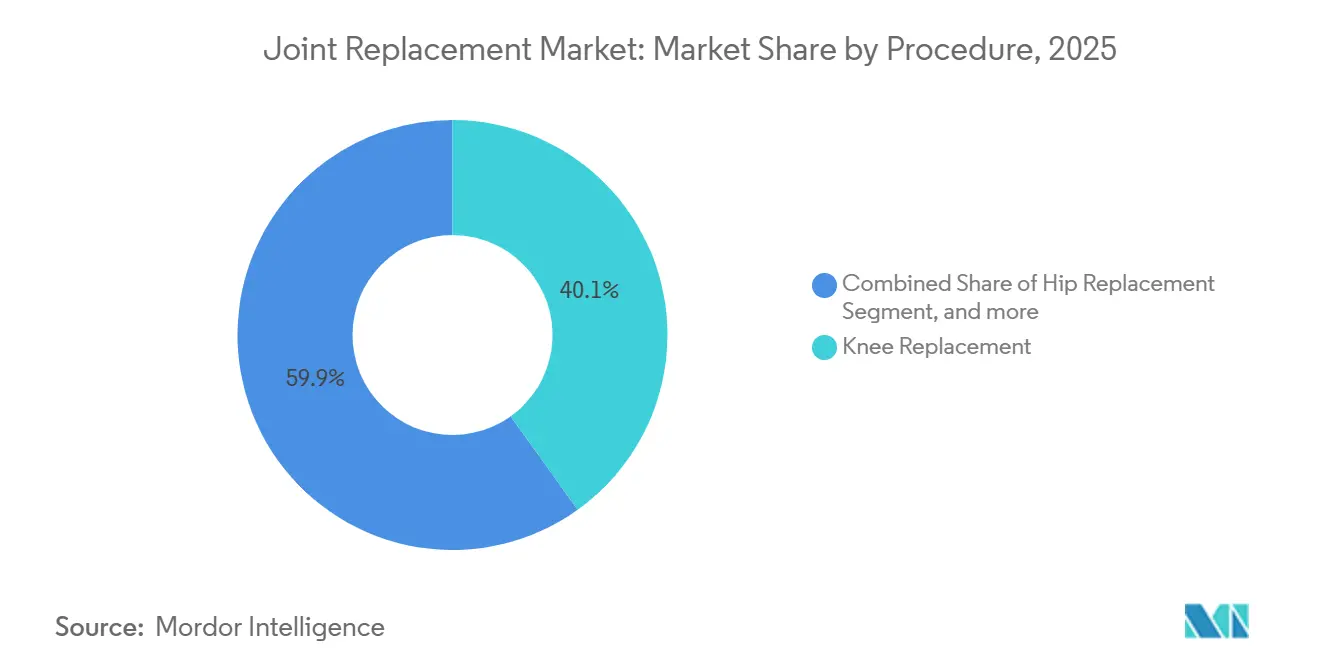

- Nach Verfahren erfasste der Kniegelenkersatz im Jahr 2025 einen Marktanteil von 40,1 % im Markt für Gelenkersatz, während der Schultergelenkersatz mit einer CAGR von 5,1 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Produkt entfielen im Jahr 2025 61 % der Marktgröße für Gelenkersatz auf Implantate; Knochentransplantate und -substitute entwickeln sich bis 2031 mit einer CAGR von 4,9 %.

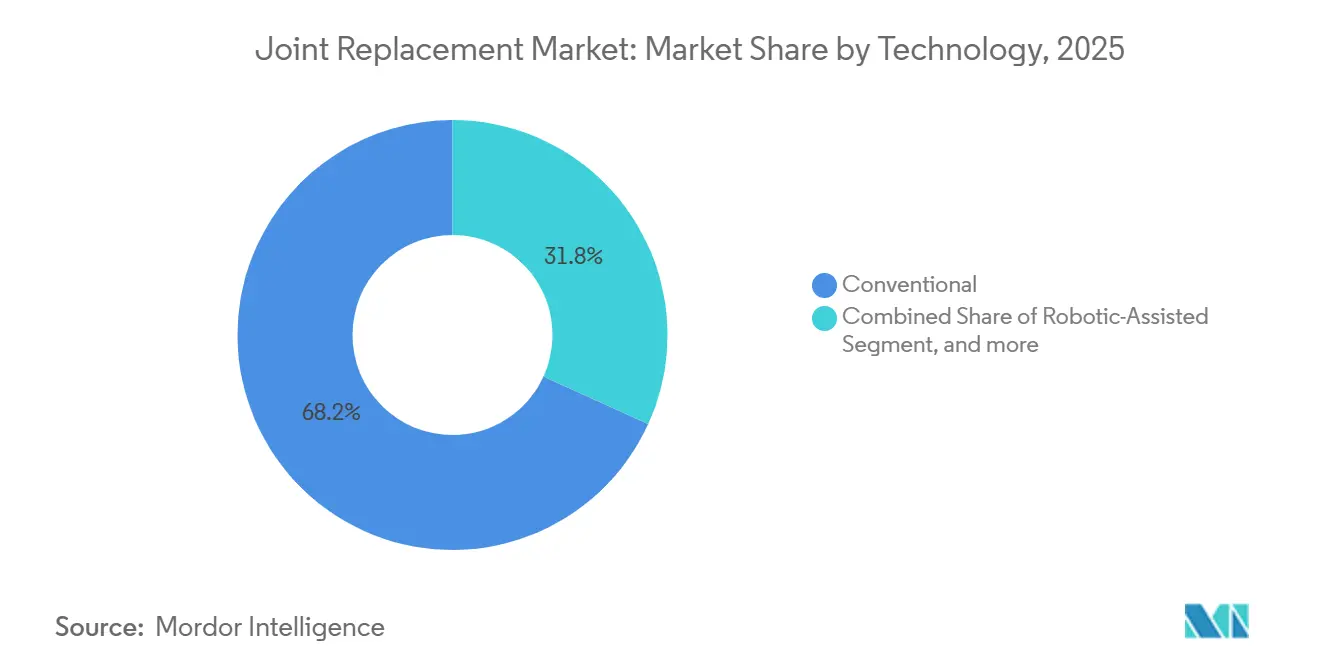

- Nach Technologie hielten konventionelle Verfahren im Jahr 2025 68,2 % des Umsatzes, während robotergestützte Chirurgie bis 2031 mit einer CAGR von 4,7 % zunimmt.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Marktanteil von 59,8 % im Markt für Gelenkersatz, und ambulante Operationszentren werden voraussichtlich bis 2031 mit 5,2 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 45,6 % des globalen Umsatzes; Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 4,5 % verzeichnen, die höchste aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gelenkersatz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Osteoarthritis | +0.9% | Global, mit akuter Belastung im einkommensstarken Asien-Pazifik (Japan, Südkorea, Singapur) und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung | +0.8% | Global, mit höchster Intensität in Japan (29 % im Alter von 65+), Europa (21 % im Alter von 65+) und China (prognostiziert 402 Millionen im Alter von 70+ bis 2050) | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimal-invasive und robotergestützte Totalgelenkarthroplastik | +0.9% | Kernregionen Nordamerika und Europa, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum (Shanghai, Seoul, Tokio) | Mittelfristig (2–4 Jahre) |

| Beschleunigte postoperative Rehabilitationsprotokolle zur Steigerung ambulanter Volumina bei Totalgelenkarthroplastik | +0.7% | Vereinigte Staaten (Erweiterung der Medicare-Abdeckung für ambulante Operationszentren), Australien, Deutschland und Niederlande | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte patientenspezifische Implantate zur Reduzierung des Revisionsrisikos | +0.4% | Nordamerika und Europa, mit früher Einführung in Singapur und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Strategische Rückverlagerung der Lieferketten für Titan- und Kobaltlegierungen | +0.3% | Nordamerika (Nearshoring nach Costa Rica), Europa (osteuropäische Zentren), Reduzierung der Abhängigkeit vom Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Osteoarthritis

Die Studie zur globalen Krankheitslast zählte im Jahr 2021 607 Millionen Osteoarthritis-Fälle und prognostiziert bis 2050 einen Anstieg der Knieerkrankungen um 75 %, da die Menschen länger leben und der Body-Mass-Index steigt. Darüber hinaus nimmt die Prävalenz von Osteoarthritis mit dem Alter zu. Japan hat bereits 29 % seiner Bürger im Alter von 65 Jahren und älter, während Südkorea im Jahr 2025 als hochalternd eingestuft wird, was eine stetige Nachfrage im Markt für Gelenkersatz erzeugt. Adipositas erhöht die Komplexität und die Kosten, da schwerere Patienten verstärkte Implantate benötigen und ein höheres Revisionsrisiko aufweisen. Chinas Bevölkerungsgruppe der über 70-Jährigen soll bis 2050 402 Millionen erreichen, doch die Eingriffshäufigkeit liegt noch bei einem Fünftel des US-amerikanischen Niveaus, was ein latentes Aufwärtspotenzial im Markt für Gelenkersatz schafft, sobald die Versicherungsreformen ausgereift sind. Die kombinierten Auswirkungen von Alterung, Adipositas und erweiterter Versicherungsabdeckung bilden die Grundlage für langfristiges Volumenwachstum, obwohl Chirurgenmangel und Kapazitäten bei der Sterilverarbeitung die Einführung in einigen Schwellenländern verlangsamen könnten.

Wachsende Präferenz für minimal-invasive und robotergestützte Totalgelenkarthroplastik

Die robotergestützte Knie-Totalarthroplastik erreichte im Jahr 2024 bei nur 24–50 Fällen jährlich die wirtschaftliche Gewinnschwelle, gegenüber mehr als 100 im Jahr 2020, da die Plattformkosten sanken und die Operationszeiten kürzer wurden. Gemeinschaftskrankenhäuser und ambulante Operationszentren setzen nun Roboter ein, während Anbieter Implantate und Software bündeln, um Folgegeschäfte zu sichern. Klinische Daten zeigen eine bessere Ausrichtung und niedrigere Luxationsraten, was Kostenträger dazu veranlasst, robotergestützte Eingriffe zu erstatten, die Aufenthalte verkürzen und die Wiederaufnahmeraten innerhalb von 90 Tagen senken. Die Leitlinien des Nationalen Instituts für Gesundheit und klinische Exzellenz aus dem Jahr 2025 befürworteten robotergestützte Orthopädie und veranlassten Beschaffungspläne des Nationalen Gesundheitsdienstes [1]Nationales Institut für Gesundheit und klinische Exzellenz, "Robotergestützte Chirurgie für orthopädische Eingriffe," nice.org.uk. Da sich die Evidenz häuft, riskieren Krankenhäuser ohne Roboterkapazität den Verlust von Überweisungen, was den Markt für Gelenkersatz in einem Technologie-Upgrade-Zyklus hält.

Beschleunigte postoperative Rehabilitationsprotokolle zur Steigerung ambulanter Volumina bei Totalgelenkarthroplastik

Die Zentren für Medicare und Medicaid-Dienste nahmen Knie-Totalarthroplastiken im Jahr 2018 und Hüft-Totalarthroplastiken im Jahr 2020 in die Abdeckung ambulanter Operationszentren auf; die taggleiche Entlassung erreicht nun 30–60 % in US-amerikanischen Zentren mit hohem Volumen [2]Zentren für Medicare und Medicaid-Dienste, "Zahlung für ambulante Operationszentren," cms.gov. Verbesserte Genesungspakete haben die durchschnittlichen Aufenthalte von drei Tagen auf unter 24 Stunden verkürzt und die Kosten pro Behandlungsepisode um bis zu 60 % gesenkt, was ambulante Operationszentren für Patienten mit geringem Risiko attraktiv macht. Bündelzahlungen bestrafen Wiederaufnahmen, sodass Krankenhäuser gesündere Kandidaten in ambulante Einrichtungen lenken und Betten für komplexe Fälle reservieren. Der Kanal der ambulanten Operationszentren wächst daher schneller als der Gesamtmarkt für Gelenkersatz und setzt Implantatanbieter unter Druck, rationalisierte, kostengünstigere Instrumentensets zu liefern.

3D-gedruckte patientenspezifische Implantate zur Reduzierung des Revisionsrisikos

Die FDA-Zulassungen für den Gesamttalus von restor3d und die Sprunggelenkführungen von 3D Systems validierten die additive Fertigung für anatomisch anspruchsvolle Gelenke. Die Zehn-Jahres-Überlebensrate für 3D-gedruckte zementfreie Knieimplantate erreichte im Jahr 2024 98,1 % und übertraf konventionelle Designs um drei Prozentpunkte. Da Revisionen bis zu 80.000 USD kosten, akzeptieren Kostenträger einen Implantataufpreis von 15–20 %, um Versagen zu vermeiden. Die regulatorischen Wege unterscheiden sich noch zwischen den Regionen, aber Gitterstrukturen, die das Einwachsen von Knochen verbessern, bewegen sich auf eine ISO-Standardisierung zu, was den Weg für eine breitere Einführung ebnet und das Wachstum im Markt für Gelenkersatz aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Implantatkosten | -0.4% | Global, mit akuten Auswirkungen in Ländern mit niedrigem und mittlerem Einkommen (Indien, Brasilien, Südafrika, Indonesien) | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit pharmakologischer und arthroskopischer Alternativen | -0.3% | Nordamerika und Europa (reife Märkte mit konservativen Behandlungsprotokollen), aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Revisionsoperationen aufgrund von Ansprüchen wegen Metallüberempfindlichkeit | -0.3% | Nordamerika und Europa (ältere Metall-auf-Metall-Kohorten), mit globalen Übertragungsrisiken durch Rechtsstreitigkeiten | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei Sterilisation und Reinraumbearbeitung | -0.2% | Nordamerika (Schließungen von Ethylenoxid-Anlagen), Asien-Pazifik (Infrastrukturlücken in Städten der zweiten Reihe) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Implantatkosten

Die Knie-Totalarthroplastik in den USA kostet 30.000–50.000 USD, während Implantate allein 3.000–7.000 USD kosten, was den Zugang für unterversicherte Gruppen einschränkt. Viele Patienten reisen nach Indien oder Thailand, wo Eingriffe 70–90 % günstiger sind, was Volumina von inländischen Anbietern ablenkt. Die Ausgaben für Viskosupplementation und plättchenreiches Plasma erreichten im Jahr 2024 2 Milliarden USD, obwohl die Evidenz inkonsistent ist, was Patienten dazu veranlasst, Operationen zu verzögern. Kostenträger fördern konservative Behandlung, um Ausgaben aufzuschieben, was das kurzfristige Wachstum im Markt für Gelenkersatz dämpft.

Belastung durch Revisionsoperationen aufgrund von Ansprüchen wegen Metallüberempfindlichkeit

Metall-auf-Metall-Hüftimplantate versagen weiterhin, wobei bis zu 15 % der Empfänger Überempfindlichkeitsreaktionen aufweisen, was kostspielige Revisionen erzwingt. Die FDA hob eine Zehn-Jahres-Versagensrate von 31,8 % für das Hintermann-H3-Sprunggelenk hervor, was die regulatorische Kontrolle verschärft. Die Ethylenoxid-Kapazität in den USA sank nach den Schließungen von Sterigenics um 20 %, was zu kostspieligen Frachten zu Offshore-Sterilisatoren und Lieferverzögerungen führte. Kobaltpreisanstiege und knappe Bearbeitungskapazitäten legen die Anfälligkeit der Lieferkette offen, erhöhen die Kosten und dämpfen den Ausblick für den Markt für Gelenkersatz, bis die Redundanz verbessert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahren: Schultergelenkersatz übertrifft das reife Kniesegment

Schultereingriffe wachsen bis 2031 mit einer CAGR von 5,1 %, da Reverse-Designs Frakturen und Revisionen behandeln, die früher nicht-operativ behandelt wurden. Die FDA-Zulassung von Strykers Aequalis Perform+ und Zimmers Glenoid-Rekonstruktionslösungen erweiterte die Indikationen. Die Zehn-Jahres-Überlebensrate erreicht 95 %, was Chirurgen bei Patienten über 70 von anatomischen Modellen wegbewegt. Der Kniegelenkersatz hielt im Jahr 2025 noch immer einen Marktanteil von 40,1 % im Markt für Gelenkersatz aufgrund konsistenter Medicare-Zahlungen, doch sein Wachstum verlangsamt sich, da die US-amerikanische Durchdringung sich nordeuropäischen Sättigungsniveaus nähert. Die Hüftarthroplastik profitiert von der robotergestützten Einführung, die Luxationen um 40 % reduziert, während Sprunggelenk und Ellenbogen Nischenbereiche bleiben, sich aber ausweiten könnten, da 3D-gedruckte Geräte komplexe Anatomien lösen.

Nach Produkt: Knochentransplantate gewinnen Marktanteile, da das Revisionsvolumen steigt

Synthetische und Allograft-Substitute entwickeln sich mit einer CAGR von 4,9 %, da ältere Implantate das Ende ihrer Lebensdauer erreichen. FDA-Zulassungen für demineralisierte Matrizen und Kalziumphosphat-Keramiken stärken das Vertrauen der Chirurgen [3]US-amerikanische Behörde für Lebens- und Arzneimittel, "510(k)-Zulassungen – Knochentransplantat-Substitute," fda.gov. Verbesserte Spendertests senkten das Infektionsrisiko, aber knappes Angebot gibt Gewebebanken Preissetzungsmacht. Implantate erfassten im Jahr 2025 61 % der Marktgröße für Gelenkersatz, obwohl der Anteil sinken könnte, da der Transplantatgehalt pro Fall steigt. Hochgradig vernetztes Polyethylen und Keramikköpfe halbieren den Verschleiß, während Einweg-Instrumentensets die Sterilisationskosten in ambulanten Operationszentren senken.

Nach Technologie: Roboterplattformen erodieren den konventionellen Anteil

Robotersysteme wachsen mit einer CAGR von 4,7 %, da Kapitalhürden sinken und die Erstattung niedrigere Wiederaufnahmeraten anerkennt. Die Genehmigung durch das Nationale Institut für Gesundheit und klinische Exzellenz beschleunigt die europäische Einführung, und US-amerikanische ambulante Operationszentren installieren Roboter, um kommerziell versicherte Patienten anzuziehen. Konventionelle Methoden kontrollieren noch immer 68,2 % des Umsatzes, aber ihr Anteil sinkt, da Krankenhäuser Aufenthalte verkürzen und sich an Bündelzahlungsanreizen ausrichten wollen. Augmented-Reality-Navigation bietet eine kostengünstigere Alternative für Zentren mit mittlerem Volumen, doch die Ergebnisdaten bleiben gemischt, was die unmittelbaren Auswirkungen auf den Markt für Gelenkersatz begrenzt.

Nach Endnutzer: Ambulante Operationszentren gewinnen Marktanteile durch Bündelzahlungen

Ambulante Zentren wachsen jährlich um 5,2 %, unterstützt durch Protokolle, die Patienten in weniger als einem Tag entlassen und die Kosten um die Hälfte senken. Etwa 60 % der Hüft- und Knie-Kandidaten erfüllen die aktuellen Kriterien für ambulante Operationszentren, eine Obergrenze, die sich mit besserer Anästhesie wahrscheinlich ausweiten wird. Krankenhäuser behalten komplexe Revisionen und Fälle mit hohem Body-Mass-Index und bewahren so im Jahr 2025 59,8 % des Umsatzes, müssen sich aber mit Robotik und Tertiärversorgung differenzieren, um Volumenverlagerungen auszugleichen. Orthopädische Fachzentren bieten ein hybrides Modell aus Effizienz und Intensivversorgung und stärken einen Mehrkanal-Markt für Gelenkersatz.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,6 % des globalen Umsatzes, unterstützt durch die hohe Eingriffshäufigkeit der Vereinigten Staaten von 7,2 Knie-Totalarthroplastiken pro 1.000 Einwohner und den Verkauf von Roboterkonsolen zu Preisen von über 1 Million USD pro Stück. Nachdem die Zentren für Medicare und Medicaid-Dienste die Hüft-Totalarthroplastik im Januar 2024 von der stationären Liste gestrichen hatten, verlagerten sich mehr Operationen in ambulante Einrichtungen, was die Krankenhausmargen verknappte und die Konsolidierung der Händler vorantrieb. Kanadas öffentlich finanziertes System verzeichnete im Jahr 2024 eine mediane Wartezeit von 12 Monaten für den Hüftgelenkersatz, was Patienten zu US-amerikanischen ambulanten Operationszentren in Grenznähe lenkte. Mexikos Medizintourismus-Zentren in Tijuana und Monterrey behandelten im Jahr 2024 45.000 Patienten mit Gelenkersatz und boten ISO-13485-zertifizierte Implantate zu halben US-Preisen an. Das regionale Wachstum steht vor einem Versorgungsengpass, da die FDA im Jahr 2024 23 Warnschreiben wegen übermäßiger Ethylenoxid-Rückstände ausstellte, was neue Produkteinführungen um bis zu neun Monate verzögerte.

Asien-Pazifik wächst mit einer CAGR von 4,5 %, der schnellsten aller Regionen. Japans hochalterndes Profil, mit 29 % der Einwohner im Alter von mindestens 65 Jahren im Jahr 2024, trug dazu bei, die Knie-Totalarthroplastiken in diesem Jahr auf 180.000 zu steigern, ein Anstieg von 12 % seit 2020, nachdem Erstattungsänderungen zementfreie poröse Implantate belohnten. China erweiterte die Versicherung bis 2025 auf 95 % der städtischen Einwohner für Gelenkersatz und schuf weiteren Schwung. Indien zog im Jahr 2024 120.000 ausländische Patienten nach Chennai und Mumbai an, dank JCI-akkreditierter Krankenhäuser und Implantatpreisen, die 60 % unter dem westlichen Niveau liegen. Südkoreas Versicherer begann im Jahr 2025 mit der Erstattung der Reverse-Schulterarthroplastik und öffnete den Zugang für Rotatorenmanschetten-Fälle, während Australien die Genehmigungszeiten für Robotersysteme im Jahr 2024 auf neun Monate verkürzte, sodass Unternehmen im selben Quartal wie US-amerikanische und EU-Zulassungen lokal einführen konnten.

In Europa kostet die Einhaltung der Medizinprodukteverordnung nun durchschnittlich 2 Millionen EUR pro Produktfamilie und verlängert die CE-Kennzeichnungsfristen auf etwa zwei Jahre, was das Wachstum verlangsamt. Deutschland und Frankreich führen noch viele Hüftrevisionen durch: Das deutsche Register verzeichnete im Jahr 2024 28.000, davon 40 % im Zusammenhang mit Kobalt-Chrom-Ablagerungen aus älteren Metall-auf-Metall-Implantaten. Der Nationale Gesundheitsdienst des Vereinigten Königreichs handelte für 2025 eine Preissenkung von 15 % bei Knieimplantaten aus, was Hersteller dazu zwingt, sich auf Privatpatienten-Volumina zu stützen, um die Margen zu schützen. Der Nahe Osten und Afrika profitieren von staatlichen Ausgaben. Saudi-Arabiens Vision 2030 verpflichtet sich zu 10 Milliarden USD für den Aufbau orthopädischer Zentren mit dem Ziel von 50.000 jährlichen Gelenkersatz-Eingriffen bis 2028. Südamerika konzentriert sich auf Brasilien, wo private Versicherungen im Jahr 2024 27 % der Bürger abdeckten. Öffentliche Krankenhäuser sehen sich Wartezeiten von mehr als 18 Monaten gegenüber, sodass private Einrichtungen die Nachfrage nach Premium-Implantaten abdecken.

Wettbewerbslandschaft

Zimmer Biomet, Stryker und DePuy Synthes kontrollieren gemeinsam einen Großteil des globalen Umsatzes, was einen mäßig konzentrierten Markt für Gelenkersatz widerspiegelt. Ihre integrierten Roboterplattformen schaffen hohe Wechselkosten und wiederkehrende Softwaregebühren. Strykers Mako erreichte bis Mitte 2024 1.400 globale Installationen, und robotergestützte Fälle machen nun 18 % seiner US-amerikanischen Knievolumina aus. Smith & Nephew, Johnson & Johnson und andere verlagern die Komponentenbearbeitung nach Costa Rica und Osteuropa, um Transitzeiten und Zollrisiken zu reduzieren. Nischenanbieter wie Conformis und Medacta verfolgen patientenspezifische und Augmented-Reality-Nischen, während neue Marktteilnehmer wie Globus darauf abzielen, bestehende Wirbelsäulenroboter bis 2026 für Kniemodule zu nutzen. Qualitätsmängel, exemplarisch durch den Rückruf von 150.000 Polyethylen-Komponenten durch Exactech, unterstreichen die Reputationsrisiken in einem sicherheitskritischen Markt für Gelenkersatz.

Marktführer im Bereich Gelenkersatz

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Depuy Synthes (Johnson & Johnson)

Smith & Nephew

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Zimmer Biomet erhielt im Oktober 2025 die FDA-Breakthrough-Device-Designation für ein mit Jod behandeltes Hüft-Totalersatzsystem zur Bekämpfung von Infektionsrisiken.

- Oktober 2025: Johnson & Johnson MedTech kündigte seinen Plan an, sein Orthopädiegeschäft in ein neues eigenständiges Unternehmen, DePuy Synthes, auszugliedern.

- Januar 2025: Alkem MedTech und Exactech Inc. schlossen eine Partnerschaft zur lokalen Herstellung und Vermarktung der Gelenkersatzsysteme von Exactech in Indien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gelenkersatz als alle Implantate, Transplantate und dedizierte Instrumente, die verwendet werden, um Hüft-, Knie-, Schulter-, Sprunggelenk-, Ellenbogen- oder andere Synovialgelenke bei elektiven oder Revisionsverfahren vollständig oder teilweise zu ersetzen. Diese Geräte stellen die Mobilität wieder her und lindern Schmerzen bei fortgeschrittener Arthritis.

Ausschluss aus dem Geltungsbereich: Traumafixierungshardware, die nicht für die Arthroplastik vorgesehen ist, wird außerhalb des Modells gehalten.

Segmentierungsübersicht

- Nach Verfahren

- Hüftgelenkersatz

- Kniegelenkersatz

- Schultergelenkersatz

- Sprunggelenkersatz

- Ellenbogengelenkersatz

- Sonstige

- Nach Produkt

- Implantate

- Metallisch

- Keramisch

- Polymere und hybride Biomaterialien

- Knochentransplantate und -substitute

- Autograft

- Allograft

- Synthetisch

- Fixierung und Instrumentierung

- Sonstige

- Implantate

- Nach Technologie

- Konventionell

- Robotergestützt

- Navigation / AR-geführt

- Nach Endnutzer

- Krankenhäuser

- Orthopädische Fachzentren

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen orthopädische Chirurgen, ASC-Administratoren, Beschaffungsbeauftragte und Biomaterialingenieure in Nordamerika, Europa, Asien-Pazifik und ausgewählten Schwellenmärkten. Die Gespräche klären blinde Flecken in Registern, durchschnittliche Verkaufspreise, die Einführung von Robotersystemen und wahrscheinliche Erstattungsverschiebungen, die anschließend in das Modell zurückgeführt werden.

Desk Research

Wir stellen zunächst eine globale Evidenzbasis zusammen, die öffentliche Gesundheits- und Handelsstatistiken kombiniert. Register wie das American Joint Replacement Registry, Australiens AOANJRR und das UK National Joint Registry liefern verifizierte Verfahrensvolumina, während WHO-, OECD Health Stats- und CDC-Datensätze demografische und krankheitsbezogene Inzidenzzahlen verankern. Kosten- und Preishinweise stammen aus CMS-Ambulanzdateien, nationalen Tarifplänen und Import-Export-Codes. Unternehmenseinreichungen, die über D&B Hoovers geprüft wurden, und Schlagzeilen-Trends, die über Dow Jones Factiva gesammelt wurden, runden die angebotsseitige Intelligenz ab. Diese Beispiele veranschaulichen die Bandbreite der konsultierten Sekundärquellen, ohne sie zu erschöpfen.

Marktgröße & Prognose

Eine gemischte Top-down-/Bottom-up-Logik wird angewendet. Nationale Verfahrensvolumina werden aus Registerzählungen, Entlassungsdaten und Importstatistiken rekonstruiert; die Multiplikation typischer Implantatsets pro Verfahren mit Konsens-ASPs ergibt einen anfänglichen Wertpool. Lieferanten-Rollups und Kanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung, und Lücken werden mithilfe gewichteter Durchschnitte geglättet. Zu den wichtigsten verfolgten Variablen gehören die Prävalenz von Osteoarthritis, das Wachstum der Bevölkerung ab 65 Jahren, Revisions-zu-Primär-Verhältnisse, robotische Durchdringung, ASC-Anteil und Metallpreistrends, die die ASP-Drift beeinflussen. Multivariate Regression, ergänzt durch Szenarioanalysen für Erstattungspolitikschwankungen, generiert den Ausblick für 2025–2030.

Datenvalidierung & Aktualisierungszyklus

Die Ausgabe durchläuft drei Überprüfungsebenen: automatisierte Varianz-Flags, gegenseitige Analysten-Querprüfungen und eine Freigabe durch einen leitenden Mitarbeiter. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie größere Produktrückrufe, Zollverschiebungen oder behördliche Genehmigungen die Basisannahmen verändern. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Basiswert für Gelenkersatz Zuverlässigkeit genießt

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gelenke bündeln, unterschiedliche Preiskurven anwenden oder Daten mehrere Jahre einfrieren, bevor sie diese erneut prüfen.

Zu den wichtigsten Ursachen für Abweichungen zählen, ob Extremitätenimplantate berücksichtigt werden, ob Revisionsverfahren zum gleichen Preis wie Primärverfahren bewertet werden, wie robotikbezogene ASP-Prämien angewendet werden und in welchem Rhythmus Wechselkursschwankungen neu berechnet werden.

Mordors Seite erfasst jede Gelenkkategorie, wird jährlich aktualisiert und richtet die Währung zu den neuesten konstanten Dollarkursen aus, was die unten dargestellte Streuung erklärt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 19,98 Mrd. (2025) | Mordor Intelligence | - |

| USD 23,42 Mrd. (2024) | Global Consultancy A | Schließt Schulter und Ellenbogen aus; überhöht den Wert durch Anwendung eines einheitlichen ASP-Aufschlags von 15 % ausschließlich auf Knie und Hüfte |

| USD 20,40 Mrd. (2024) | Trade Journal B | Berücksichtigt nur Krankenhausausgaben; lässt ASC-Volumina aus und verwendet ältere Wechselkurse von 2022 |

Der Vergleich zeigt, dass sich konkurrierende Gesamtwerte, sobald Scope-Creep und veraltete Preisfaktoren entfernt werden, unserem disziplinierten Basiswert annähern, was Mordors Zahlen zum transparentesten und reproduzierbarsten Ausgangspunkt für Planer macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gelenkersatz?

Die Marktgröße für Gelenkersatz wird voraussichtlich im Jahr 2026 20,84 Milliarden USD erreichen und soll bis 2031 mit einer CAGR von 4,30 % auf 25,77 Milliarden USD wachsen.

Welcher Verfahrenstyp wächst im Markt für Gelenkersatz am schnellsten?

Der Schultergelenkersatz ist das am schnellsten wachsende Segment und entwickelt sich bis 2031 mit einer CAGR von 5,1 %, da Reverse-Designs Frakturen und Revisionen behandeln.

Warum gewinnen ambulante Operationszentren im Bereich Gelenkersatz Marktanteile?

Bündelzahlungen und beschleunigte Rehabilitation ermöglichen die taggleiche Entlassung, senken die Kosten pro Behandlungsepisode um bis zu 60 % und treiben eine CAGR von 5,2 % für ambulante Operationszentren an.

Welche Rolle spielen Robotersysteme im Markt für Gelenkersatz?

Roboter reduzieren Ausrichtungsfehler, verkürzen Krankenhausaufenthalte und erreichen nun bei 24–50 Fällen jährlich die Kostengewinnschwelle, was eine CAGR von 4,7 % für robotergestützte Eingriffe antreibt.

Welche Region bietet das höchste Wachstumspotenzial für die Zukunft?

Asien-Pazifik, angeführt von China und Indien, wird voraussichtlich bis 2031 mit 4,5 % wachsen, da alternde Bevölkerungen, steigende Einkommen und Medizintourismus die Volumina steigern.

Wie konzentriert ist der Wettbewerb unter den Implantatherstellern?

Zimmer Biomet, Stryker und DePuy Synthes kontrollieren einen Großteil des Umsatzes, was dem Markt eine moderate Konzentration verleiht, aber noch Raum für Nischeninnovatoren lässt.

Seite zuletzt aktualisiert am: