Marktgröße und Marktanteil für rezeptfreie (OTC) Analgetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

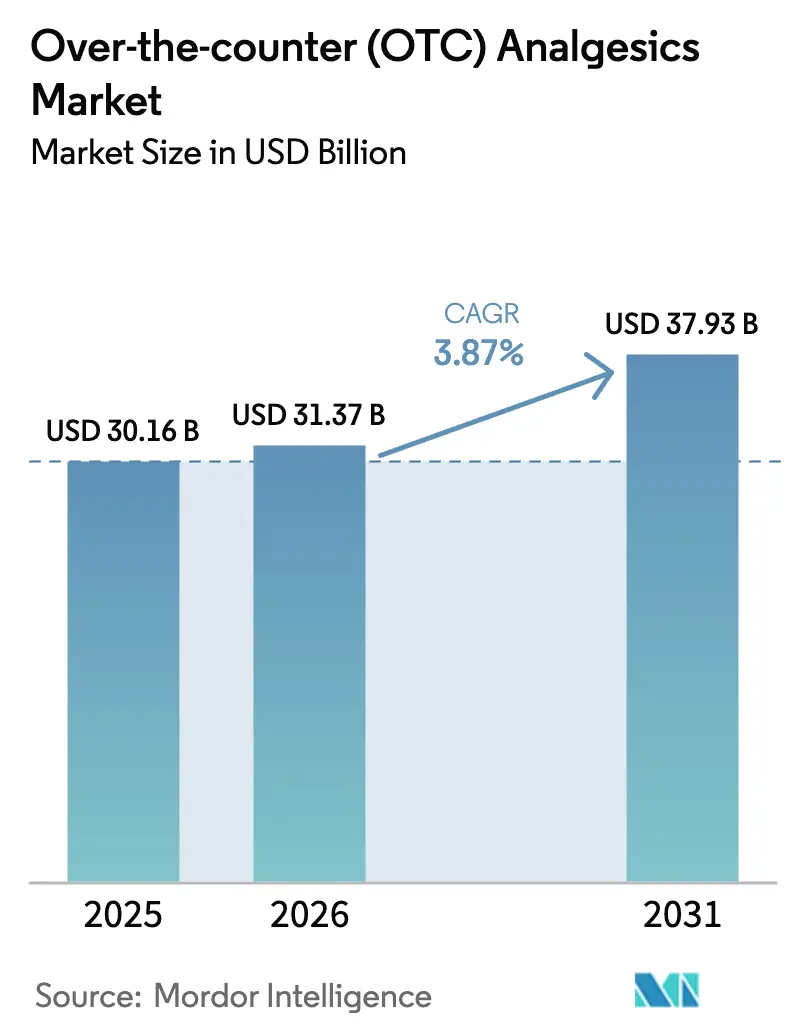

| Marktgröße (2026) | 31.37 Milliarden US-Dollar |

| Marktgröße (2031) | 37.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rezeptfreie (OTC) Analgetika von Mordor Intelligence

Die Marktgröße für rezeptfreie Analgetika wird voraussichtlich von USD 30,16 Milliarden im Jahr 2025 auf USD 31,37 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,87 % über den Zeitraum 2026–2031 USD 37,93 Milliarden erreichen.

Hinter dem stetigen Gesamtwachstum treiben Regulierungsbehörden die Umstellung von verschreibungspflichtigen auf rezeptfreie (OTC) Arzneimittel voran. Gleichzeitig bevorzugen Kostenträger topische und schnell lösliche Formulierungen, die das systemische Risiko senken und die Therapietreue verbessern. Der ACNU-Zulassungsweg der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der im Dezember 2024 eingeführt wurde, ermöglicht es bestimmten Analgetika, ohne vollständigen Neuzulassungsantrag in den OTC-Status zu wechseln, was die Selbstmedikation stärkt und den Druck auf Notaufnahmen verringert. Die Versorgungsdynamik hat sich verschärft: Die Preise für den Wirkstoff Acetaminophen stiegen Anfang 2025 um 12 %, nachdem China seine Produktion gedrosselt hatte, was die Margen sowohl bei Generika als auch bei Markenprodukten belastet. Krankenhausapotheken dominieren nach wie vor den Vertriebsmarkt; die rasche Expansion von E-Apotheken und die Einführung von Same-Day-Delivery untergraben jedoch deren Bequemlichkeitsvorteil. Der Wettbewerbsdruck steigt, da Verbrauchergesundheits-Spin-offs wie Haleon und Kenvue gegen regionale Generikahersteller kämpfen, die kostengünstige Produktion und direkten Zugang zu Apotheken nutzen.

Wichtigste Erkenntnisse des Berichts

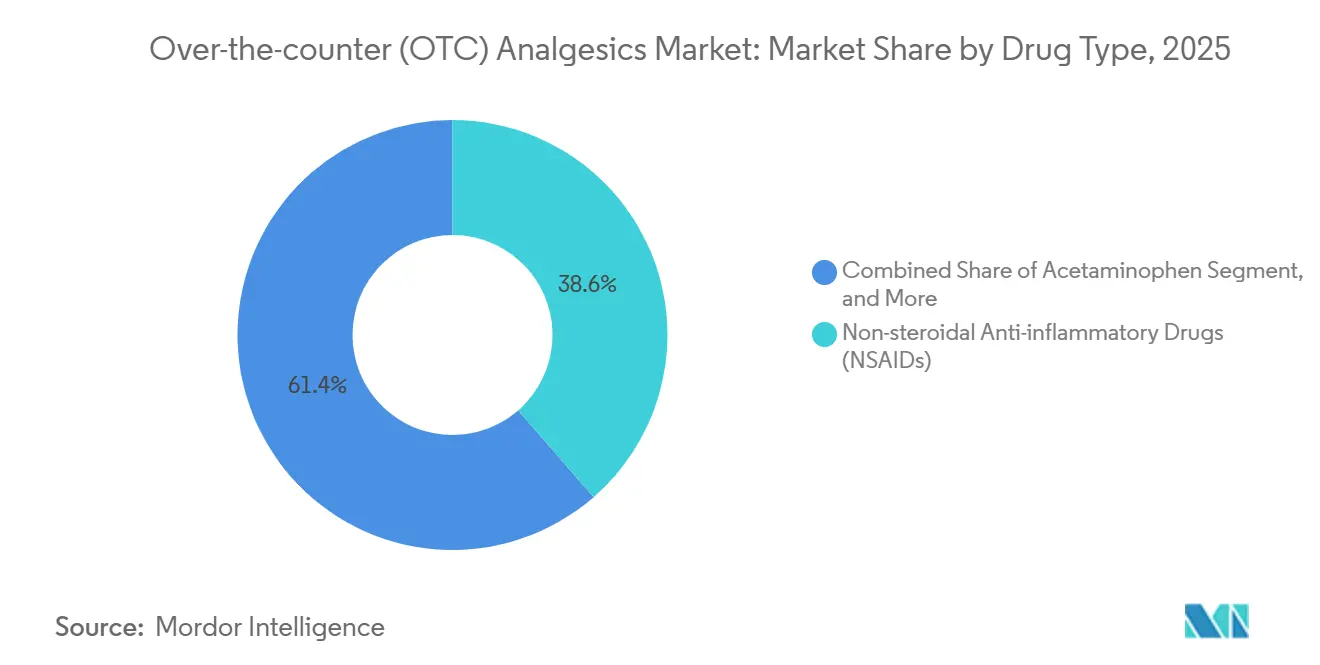

- Nach Arzneimitteltyp führten nichtsteroidale Antirheumatika mit einem Marktanteil von 38,61 % im Markt für rezeptfreie Analgetika im Jahr 2025; Salicylate werden voraussichtlich bis 2031 den schnellsten CAGR von 6,06 % verzeichnen.

- Nach Formulierung entfielen 68,42 % des Volumens im Jahr 2025 auf orale Produkte, während topische Formulierungen mit einem CAGR von 8,72 % bis 2031 zulegen.

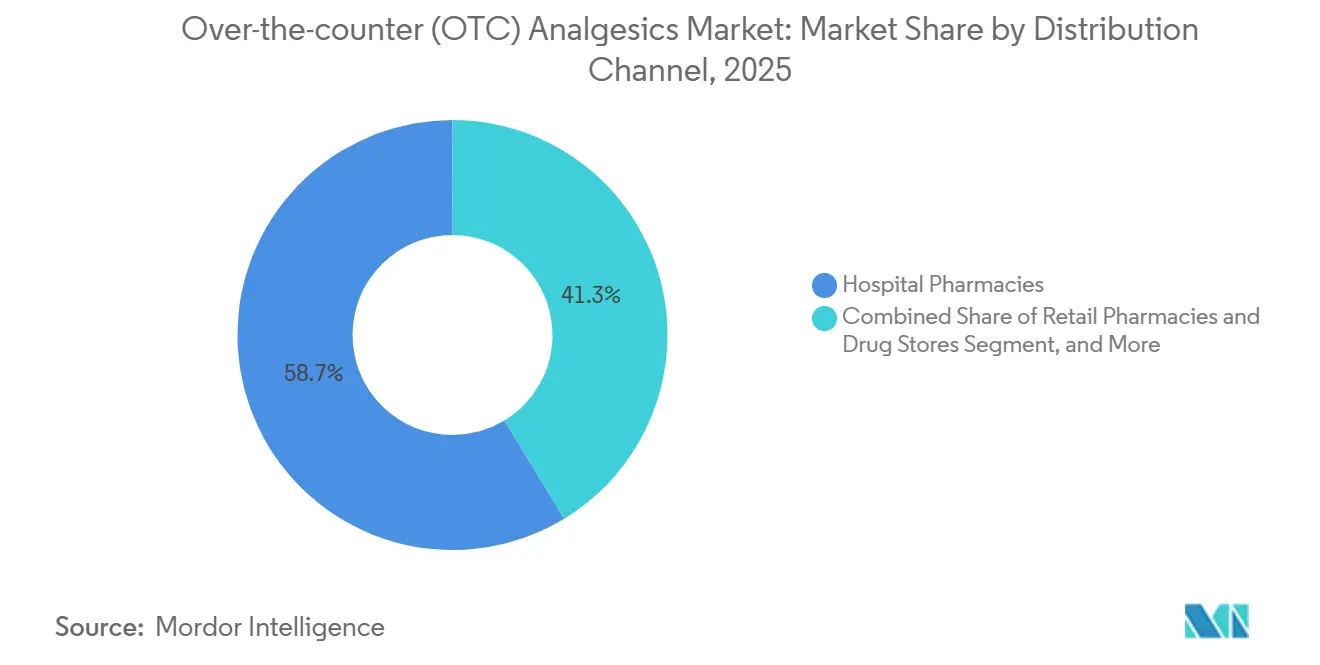

- Nach Vertriebskanal entfielen 58,73 % des Umsatzes im Jahr 2025 auf Krankenhausapotheken; Online-Plattformen weisen mit einem CAGR von 9,79 % die stärksten Wachstumsaussichten auf.

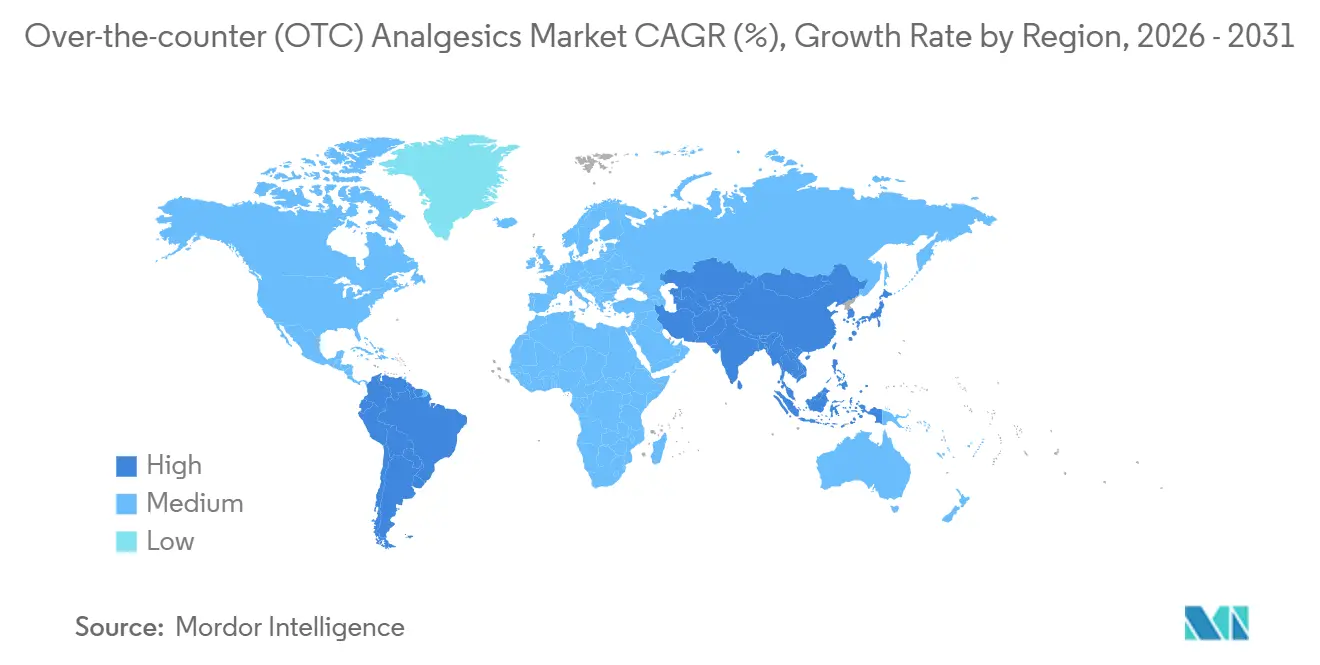

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,24 %; für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 7,53 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für rezeptfreie (OTC) Analgetika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach topischen Analgetika | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Belastung durch Erkrankungen des Bewegungsapparats | +0.7% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz und Bequemlichkeit von rezeptfreien Schmerzmitteln | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion des E-Commerce und der Online-Apotheken | +0.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Opioidreduktionsinitiativen beschleunigen die Nutzung nicht-opioider rezeptfreier Mittel | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende transdermale und schnell lösliche Verabreichungstechnologien | +0.4% | Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach topischen Analgetika

Topische Gele, Pflaster und Sprays sprechen Anwender an, die eine lokalisierte Linderung suchen und den hepatischen Stoffwechsel vermeiden möchten. Die europäischen Zulassungen für topische nichtsteroidale Antirheumatika stiegen im Jahr 2025 im Jahresvergleich um 22 %, was die Unterstützung durch Regulierungsbehörden und Arbeitgeber widerspiegelt.[1]Europäische Arzneimittel-Agentur, "Zulassungen von Medizinprodukten," EMA, ema.europa.eu Hisamitsus Salonpas-Pflaster erzielte im Geschäftsjahr einen Umsatz von JPY 38 Milliarden (USD 255 Millionen), begünstigt durch eine breitere Platzierung im US-amerikanischen Einzelhandel. Arbeitgeber lenken Fälle der Arbeitnehmerentschädigung auf nicht-systemische Therapien, um Ausfallzeiten zu begrenzen. Mikronadelplaster in frühen Studien versprechen therapeutische Plasmaspiegel bei deutlich geringerer systemischer Exposition. Zusammen stützen diese Faktoren den anhaltenden Schwung des Segments.

Wachsende geriatrische Bevölkerung und Belastung durch Erkrankungen des Bewegungsapparats

Bis 2030 werden voraussichtlich 1,4 Milliarden Menschen weltweit 60 Jahre und älter sein, während die Prävalenz von Osteoarthritis bis 2025 voraussichtlich 528 Millionen Fälle erreichen wird. Japan berichtet, dass Senioren pro Kopf 14 % mehr für rezeptfreie Analgetika ausgeben als Erwachsene unter 50 Jahren.[2]Ministerium für Gesundheit, Arbeit und Soziales, "Erstattungsaktualisierungen," MHLW, mhlw.go.jp Indiens Altenpflegeprogramm subventioniert nichtsteroidale Antirheumatika in ländlichen Kliniken und erschließt Millionen neuer Nutzer. Dysphagie, die bei etwa 30 % der Pflegeheimbewohner vorliegt, verlagert die Nachfrage hin zu Pflastern, Gelen oder im Mund schmelzenden Folien. Insgesamt schaffen demografische und krankheitsbezogene Trends eine dauerhafte Verbrauchsbasis.

Kosteneffizienz und Bequemlichkeit von rezeptfreien Schmerzmitteln

Rezeptfreie Analgetika kosten typischerweise 40 %–60 % weniger pro Dosis als verschreibungspflichtige Alternativen, was Verbrauchern hilft, ihre Eigenausgaben zu steuern. Die Wartezeiten in der US-amerikanischen Primärversorgung erreichten 2025 14 Tage, was die Selbstmedikation zu einer attraktiven Option macht. Eigenmarken-Ibuprofen und -Acetaminophen, die 25 % unter den nationalen Marken liegen, haben ihren Anteil in großen Apothekenketten ausgebaut. Telemedizin-Besuche enden nun häufig mit nicht-verschreibungspflichtigen Empfehlungen; Teladoc gab bekannt, dass 18 % seiner schmerzbezogenen Sitzungen im Jahr 2025 zu OTC-Empfehlungen führten. Diese Dynamiken unterstreichen die wirtschaftliche und praktische Attraktivität von OTC-Lösungen.

Rasche Expansion des E-Commerce und der Online-Apotheken

Regulatorische Veränderungen ermöglichen das Aufblühen von Online-Kanälen. Die 2024 erlassene Regelung der US-amerikanischen Drogenvollzugsbehörde, die den Betrieb von E-Apotheken klarstellte, hat die digitale Auftragsabwicklung zum Standard gemacht. China erteilte 2025 47 neue E-Apotheken-Lizenzen und verdoppelte damit nahezu die Zahl des Vorjahres.[3]Nationale Medizinprodukteverwaltung, "Gerätezulassungen," NMPA, nmpa.gov.cn Das 2025 eingeführte Abonnementpaket von Amazon Pharmacy verzeichnete im ersten Monat 47.000 Mitglieder und kombiniert die automatische Lieferung von Analgetika mit der Schmerzüberwachung durch Wearables. Online-Bequemlichkeit und schneller Versand bedrohen die Dominanz von Krankenhäusern und Einzelhandelsapotheken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiken von Arzneimitteltoleranz, Abhängigkeit, Missbrauch und Fehlgebrauch | -0.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hepatotoxizität und gastrointestinale/kardiovaskuläre Risiken | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Volatile Menthol- und Wirkstoffpreise belasten die Herstellermargen | -0.3% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommende nicht-pharmazeutische Schmerzgeräte lenken Verbraucherausgaben um | -0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiken von Arzneimitteltoleranz, Abhängigkeit, Missbrauch und Fehlgebrauch

Die Vorschriften für Kleinpackungen werden verschärft. Das Vereinigte Königreich begrenzte 2024 codeinhaltende Packungen auf einen 3-Tage-Vorrat, nachdem Daten zeigten, dass 8 % der chronischen Anwender die Kriterien einer Substanzgebrauchsstörung erfüllten. US-amerikanische Notaufnahmen verzeichneten 2024 56.000 acetaminophenbedingte Besuche. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde plant die Einführung eines standardisierten Beipackzettelformats für Acetaminophen, das die Branche voraussichtlich USD 120 Millionen kosten wird. Einzelhändler wie CVS pilotierten 2025 Kaufbeschränkungen am Point-of-Sale für hochdosiertes Ibuprofen. Diese Maßnahmen signalisieren eine zunehmende Kontrolle, die die Nachfrage nach OTC-Produkten dämpfen könnte.

Hepatotoxizität und gastrointestinale/kardiovaskuläre Risiken

Acetaminophen bleibt die häufigste Ursache für akutes Leberversagen; die American Liver Foundation nennt jährlich 1.600 Fälle in den USA. Die von der Europäischen Arzneimittel-Agentur 2025 vorgeschriebenen kardiovaskulären Warnhinweise für nichtsteroidale Antirheumatika führten in Deutschland und Frankreich zu einem Rückgang der Ibuprofenverkäufe um 9 %. Langfristige Anwendung von nichtsteroidalen Antirheumatika erhöht das Risiko kardiovaskulärer Ereignisse laut einer Metaanalyse von 2024 im The Lancet um bis zu 30 %. Gastrointestinale Blutungen führen zu rund 100.000 Krankenhauseinweisungen pro Jahr in den USA und kosten über USD 2 Milliarden. Sicherheitsbedenken veranlassen einige Verbraucher, auf nicht-pharmazeutische Schmerzgeräte umzusteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Salicylate gewinnen durch doppelten Verwendungszweck an Bedeutung

Nichtsteroidale Antirheumatika entfielen 2025 auf 38,61 % des Marktanteils im Markt für rezeptfreie Analgetika, angetrieben durch ihre breite Wirksamkeit bei der Behandlung entzündlicher Schmerzen. Salicylate werden jedoch voraussichtlich bis 2031 jährlich um 6,06 % wachsen und damit das Gesamtwachstum übertreffen, da niedrig dosiertes Aspirin die chronische Präventivnutzung verankert und topisches Methylsalicylat lokalisierte Schmerzbedürfnisse adressiert. Der niedrige Stückpreis von Aspirin hält es in preissensiblen Volkswirtschaften wettbewerbsfähig. Sun Pharmaceuticals 75-mg-Aspirin-plus-Vitamin-D-Linie erzielte in den ersten sechs Monaten INR 320 Millionen (USD 3,8 Millionen). Die Marktgröße für rezeptfreie Analgetika im Bereich Salicylate wird voraussichtlich sowohl über kardiovaskuläre als auch über Schmerzwege stetig steigen. Nichtsteroidale Antirheumatika weisen eine interne Segmentierung auf, wobei Ibuprofen bei akuter Anwendung dominiert und Naproxen bei chronischen Patientengruppen zunimmt. Die Leistung von Acetaminophen stagniert angesichts von Hepatotoxizitätswarnungen, obwohl es für Patienten mit gastrointestinalen Kontraindikationen gegenüber nichtsteroidalen Antirheumatika bevorzugt bleibt.

Salicylate profitieren auch von regulatorischer Klarheit. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde ließ 2024 ein stärkeres Diclofenac-Gel für den OTC-Einsatz zu und verschärfte damit den Wettbewerb innerhalb der nichtsteroidalen Antirheumatika. Aspirin bietet die niedrigsten Kosten pro Dosis und ist damit in Indien und Brasilien unverzichtbar. Das wachsende Wellness-Interesse unterstützt Capsaicin- und Mentholprodukte innerhalb der „sonstigen Analgetika”, doch das Wachstum dort bleibt moderat. Der künftige Schwung wird von Innovationen abhängen, die die Verabreichung differenzieren und Sicherheitsbedenken mindern.

Nach Formulierung: Topischer Aufschwung durch Sicherheit und Therapietreue

Orale Produkte hielten 2025 einen Marktanteil von 68,42 % im Markt für rezeptfreie Analgetika, dank ihrer Vertrautheit und der Großserienproduktion. Topische Pflaster, Gele und Sprays werden jedoch voraussichtlich bis 2031 mit einem CAGR von 8,72 % zulegen, da Kostenträger und Verschreiber nicht-systemische Therapien bevorzugen, um Hepatotoxizität und gastrointestinale Ereignisse zu mindern. Kontrollierte Verabreichungspflaster gewährleisten eine achtstündige Dosierung und reduzieren die Pillenlast; eine Studie in Pain Medicine ergab, dass die Hälfte der Patienten mit chronischen Schmerzen vergisst oder sich weigert, mehrere tägliche Tabletten einzunehmen. Sprays und Roll-ons machten 2025 12 % des topischen Teilsegments aus und wuchsen am schnellsten in feuchten Asien-Pazifik-Klimazonen, wo die Haftung von Pflastern problematisch ist.

Lösliche Folien gewinnen in pädiatrischen und geriatrischen Segmenten an Bedeutung. Johnson & Johnsons Ibuprofen-Streifen für Kinder erzielte innerhalb von sechs Monaten USD 18 Millionen im US-amerikanischen Umsatz. Orale Flüssiggelkapseln, die einen schnelleren Wirkungseintritt versprechen, bauen ihren Anteil innerhalb der oralen Kategorie aus. Nachhaltigkeit ist ein aufkommendes Thema: Reckitt plant, bis 2027 30 % der Nurofen-Tablettenpackungen auf Papier umzustellen. Die Marktgröße für rezeptfreie Analgetika im Bereich topischer Formulierungen wird voraussichtlich wachsen, da Technologie und Sicherheitspräferenzen konvergieren.

Nach Vertriebskanal: E-Commerce stört die Dominanz der Krankenhäuser

Krankenhausapotheken entfielen 2025 auf 58,73 % des globalen Vertriebs, hauptsächlich aufgrund von Formularbindung und Gruppenverträgen. Online-Plattformen legen jedoch bis 2031 mit einem CAGR von 9,79 % zu. Chinas Lockerung der Apotheker-Verifizierungsregeln im Jahr 2024 löste einen Anstieg des E-Apotheken-Volumens aus. Das gebündelte Abonnement von Amazon Pharmacy veranschaulicht, wie digitale Marktteilnehmer traditionelle Preisstrukturen umgehen können. Einzelhandelsketten reagieren mit Omnichannel-Strategien; Walgreens' Telemedizin-Zusatzangebot generierte im ersten Quartal 2025 USD 47 Millionen zusätzlichen Analgetikaumsatz.

Gruppenrabatte stärken weiterhin Krankenhausapotheken; das mobile Nachfüllpilotprojekt der Veteranenbehörde könnte jedoch bis 2028 deren internes Volumen um 15 % reduzieren. Discountläden und Großhändler erweitern den Zugang für preissensible Käufer. Direkt-an-Verbraucher-Marken, die ausschließlich online vermarkten, fragmentieren weiterhin die Kanallandschaft.

Geografische Analyse

Nordamerika entfiel 2025 auf 39,24 % des Umsatzes im Markt für rezeptfreie Analgetika. Das Wachstum verlangsamt sich, da die Gewinne durch Opioidreduktion nachlassen und der Generikawettbewerb die Preise drückt. Kanadas geplante Umklassifizierung von niedrig dosiertem Codein wird CAD 85 Millionen (USD 63 Millionen) in Richtung codeinfrei OTC-Produkte lenken. Mexiko wächst schneller, angetrieben durch die Konsolidierung von Apothekenketten und eine 2024 erlassene Regelung, die Apotheker ermächtigt, Analgetika ohne Arztbesuch zu empfehlen.

Für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 7,53 % prognostiziert. Indiens OTC-Umstellung für ausgewählte nichtsteroidale Antirheumatika erschließt rund 180 Millionen potenzielle Nutzer. Chinas Online-Analgetikaverkäufe stiegen 2025 um 41 %, begünstigt durch Alibaba Health und JD Health, unterstützt durch Provinzpilotprojekte, die die persönliche Verifizierung abschafften. Japans hochbetagte Bevölkerung gibt JPY 4.200 (USD 28) pro Kopf für rezeptfreie Schmerzprodukte aus. Australien stufte 2024 stärker dosiertes Ibuprofen auf apothekenpflichtiges OTC um und verlagerte damit AUD 32 Millionen (USD 21 Millionen) aus verschreibungspflichtigen Kanälen.

Europa verzeichnet eine langsamere Expansion angesichts strenger Packungsgrößenbeschränkungen. Deutschlands Ibuprofenverkäufe gingen 2025 nach Einführung kardiovaskulärer Warnhinweise um 3,2 % zurück, während die Verkäufe von topischem Diclofenac um 11 % stiegen. Frankreich hält an der Apothekerpflicht fest, die Impulskäufe einschränkt. Der Nahe Osten und Afrika bleiben klein, gewinnen jedoch durch Saudi-Arabiens erweiterte Abgaberechte; die Saudi-Arabische Lebensmittel- und Arzneimittelbehörde ließ 2024 23 neue OTC-Registrierungen zu. Brasiliens führender südamerikanischer Markt verzeichnete 2025 einen Eigenmarkenanteil von 28 % inmitten wirtschaftlicher Gegenwinds.

Wettbewerbslandschaft

Der Markt für rezeptfreie Analgetika ist mäßig konzentriert. Die fünf größten Anbieter – Haleon, Kenvue, Bayer, Reckitt und Sanofi – entfielen auf einen bedeutenden Anteil des Umsatzes im Jahr 2025. Haleon erzielte GBP 3,8 Milliarden (USD 4,8 Milliarden) aus Analgetika, wobei der Umsatz in Schwellenmärkten um 9,2 % wuchs. Multinationale Unternehmen investieren in Premium-Verabreichungsformen, um Preisaufschläge zu erhalten, während regionale Akteure wie Mankind Pharma und Cipla auf Kosten und direkten Vertrieb setzen. Bayers 2025 eingeführte Aleve-verknüpfte Schmerzverfolgungs-App verzeichnete 1,2 Millionen Downloads und stärkte das Verbraucherengagement. Die Patentaktivität konzentriert sich auf transdermale Systeme, mit 47 Anmeldungen im Jahr 2024, angeführt von Hisamitsu und 3M. Digital-first-Marken und Hersteller von Wearables intensivieren den Wettbewerb durch gebündelte Lösungen. Regulatorische Agilität rund um den ACNU-Zulassungsweg der US-amerikanischen Lebensmittel- und Arzneimittelbehörde bietet Erstmovervorteile, wie Voltarens rascher OTC-Hochlauf nach seiner Umstellung im Jahr 2020 zeigt.

Marktführer im Bereich rezeptfreier (OTC) Analgetika

Bayer AG

Reckitt Benckiser Group PLC

Johnson & Johnson

Haleon PLC

Viatris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Maxwellia hat Naprosyn Schmerzlinderung 250 mg magensaftresistente Tabletten eingeführt, das erste rezeptfreie Naproxen-Arzneimittel im Vereinigten Königreich gegen akute Schmerzen des Bewegungsapparats. Diese Markteinführung markiert das erste rezeptfreie orale Einzelwirkstoff-Analgetikum gegen akute Rücken-, Muskel- und Gelenkschmerzen seit über einem Jahrzehnt.

- Juli 2025: Biofreeze hat die Einführung von zwei neuen Schmerzlinderungslösungen angekündigt: den Dry Stick und das Lidocain-Ultraflex-Pflaster, wodurch das Einzelhandelsangebot erweitert wird, um den Bedürfnissen aktiver Verbraucher gerecht zu werden. Diese Innovationen sind darauf ausgelegt, robuste, flexible und saubere Linderung zu bieten und Biofreezes Position als von Klinikern empfohlene Menthol-topische Schmerzlinderungsmarke zu stärken.

- Februar 2024: Hikma Pharmaceuticals PLC hat die US-amerikanische Markteinführung von COMBOGESIC IV angekündigt, einem opioidfreien intravenösen Schmerzlinderungsarzneimittel, das Acetaminophen (1.000 mg) und Ibuprofen (300 mg) kombiniert.

Berichtsumfang des globalen Markts für rezeptfreie (OTC) Analgetika

Im Rahmen dieses Berichts helfen rezeptfreie (OTC) Analgetika, Schmerzen zu lindern oder Fieber zu senken. Rezeptfrei bedeutet, dass man diese Arzneimittel ohne Rezept kaufen kann. Der Markt für rezeptfreie (OTC) Analgetika ist segmentiert nach Arzneimitteltyp (Acetaminophen, nichtsteroidale Antirheumatika, Salicylate und sonstige Analgetika), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und sonstige Vertriebskanäle) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgröße in Wertangaben in USD für die oben genannten Segmente.

| Acetaminophen |

| Nichtsteroidale Antirheumatika |

| Salicylate |

| Sonstige Analgetika |

| Orale Formulierungen | |

| Topische Formulierungen | Cremes und Gele |

| Sprays und Roll-ons | |

| Transdermale Pflaster | |

| Lösliche Schnellschmelzstreifen |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken und E-Commerce-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Acetaminophen | |

| Nichtsteroidale Antirheumatika | ||

| Salicylate | ||

| Sonstige Analgetika | ||

| Nach Formulierung | Orale Formulierungen | |

| Topische Formulierungen | Cremes und Gele | |

| Sprays und Roll-ons | ||

| Transdermale Pflaster | ||

| Lösliche Schnellschmelzstreifen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online-Apotheken und E-Commerce-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für rezeptfreie Analgetika bis 2031 sein?

Die Marktgröße für rezeptfreie Analgetika wird bis 2031 voraussichtlich USD 37,93 Milliarden erreichen und mit einem CAGR von 3,87 % wachsen.

Welche Formulierung wächst am schnellsten im globalen Schmerzlinderungsverkauf?

Topische Pflaster, Gele und Sprays legen mit einem CAGR von 8,72 % zu, was fast dem doppelten Wachstum oraler Formulierungen entspricht.

Warum wird erwartet, dass Salicylate das Gesamtmarktwachstum übertreffen?

Die doppelte Positionierung für kardiovaskuläre Prophylaxe und lokalisierte Schmerzlinderung unterstützt einen CAGR von 6,06 % für Salicylate bis 2031.

Was treibt die Nachfrage nach rezeptfreien Schmerzmitteln im Asien-Pazifik-Raum an?

Regulatorische Liberalisierung, expandierender E-Commerce und eine alternde Bevölkerung unterstützen einen regionalen CAGR von 7,53 %.

Wie verändern Online-Apotheken den Vertrieb von Analgetika?

E-Apotheken-Lizenzen und Same-Day-Delivery ermöglichen einen CAGR von 9,79 % für Online-Kanäle und setzen Krankenhausapotheken unter Anpassungsdruck.

Seite zuletzt aktualisiert am: