Größe und Marktanteil des japanischen Wasserhahn-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

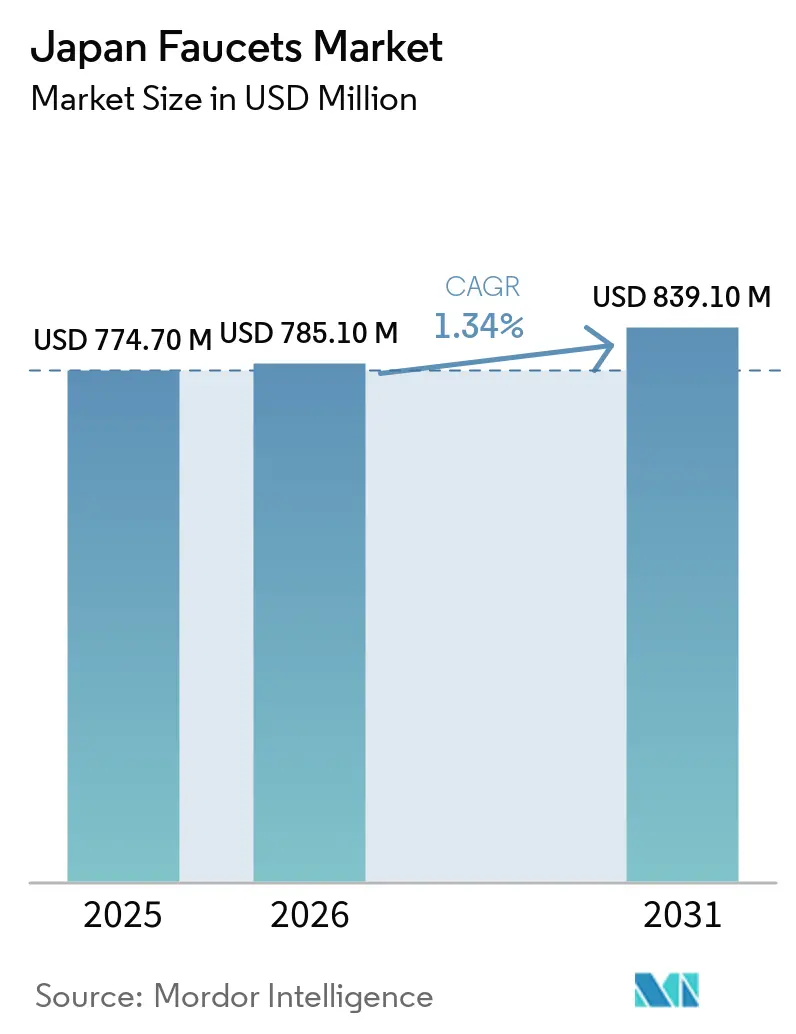

| Marktgröße im Basisjahr (2025) | 774.70 Millionen US-Dollar |

| Marktgröße (2026) | 785.10 Millionen US-Dollar |

| Marktgröße (2031) | 839.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.34% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Wasserhahn-Marktes von Mordor Intelligence

Die Größe des japanischen Wasserhahn-Marktes betrug im Jahr 2026 USD 785,1 Millionen, gegenüber USD 774,7 Millionen im Jahr 2025, und wird bis 2031 voraussichtlich USD 839,1 Millionen bei einem CAGR von 1,34 % erreichen. Das Wachstum im japanischen Wasserhahn-Markt wird durch einen stetigen Renovierungszyklus und eine Verlagerung hin zu berührungslosen, wassersparenden Designs sowohl im Wohn- als auch im Gewerbebereich unterstützt. Kartuschenmechanismen bleiben aufgrund ihrer Zuverlässigkeit und Wartungsvorteile die zentrale Produktgrundlage, während Messingspezifikationen in anspruchsvolleren Anwendungen zunehmen, die Korrosionsschutz und die Einhaltung von Compliance-Anforderungen schätzen. Die Kennzeichnung von Energie- und Wassereffizienz in Unternehmensproduktlinien ist mittlerweile zur Norm geworden, wie das Verhältnis der wasser- und energiesparenden Wasserhahn-Verkäufe von LIXIL von 94,5 % im Geschäftsjahr bis März 2025 zeigt, mit einem Ziel von 100 % bis zum Geschäftsjahr 2031[1]NSE.OR.JP https://www.nse.or.jp/listing/search/files/140120250620594754.pdf. Die fünf größten Hersteller halten eine starke kombinierte Position, die den Kanaleinfluss konzentriert, zur Standardisierung von Spezifikationen beiträgt und die nationale Bereitstellung für groß angelegte Austauschprogramme im japanischen Wasserhahn-Markt unterstützt.

Wichtigste Erkenntnisse des Berichts

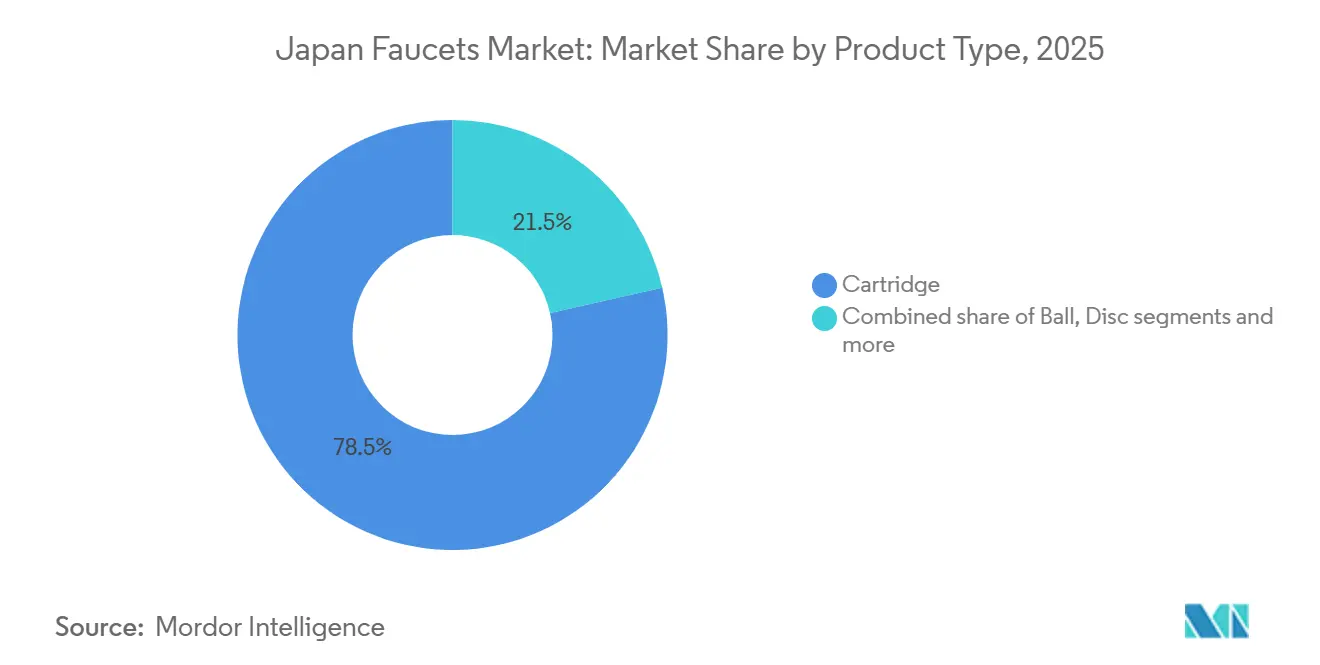

- Nach Produkttyp führten kartuschbasierte Mechanismen mit einem Anteil von 78,52 % am japanischen Wasserhahn-Markt im Jahr 2025, während Kompressionsmechanismen am schnellsten wachsen und bis 2031 einen CAGR von 2,97 % verzeichnen.

- Nach Material führte Chrom mit einem Anteil von 42,25 % am japanischen Wasserhahn-Markt im Jahr 2025, und Messing ist das am schnellsten wachsende Material mit einem CAGR von 4,03 % bis 2031.

- Nach Technologie hielten manuelle Einheiten den größten Anteil im Jahr 2025, und automatische Wasserhähne sind mit einem CAGR von 3,43 % bis 2031 am schnellsten wachsend.

- Nach Installationstyp führten Aufputzmontage-Einheiten mit einem Anteil von 71,15 % am japanischen Wasserhahn-Markt im Jahr 2025, während Wandmontage-Einheiten mit einem CAGR von 4,30 % bis 2031 am schnellsten wachsen.

- Nach Anwendung hielten Badezimmerspülen-Wasserhähne einen Anteil von 68,51 % am japanischen Wasserhahn-Markt im Jahr 2025, während Küchenspülen-Wasserhähne mit einem CAGR von 2,83 % bis 2031 am schnellsten wachsen.

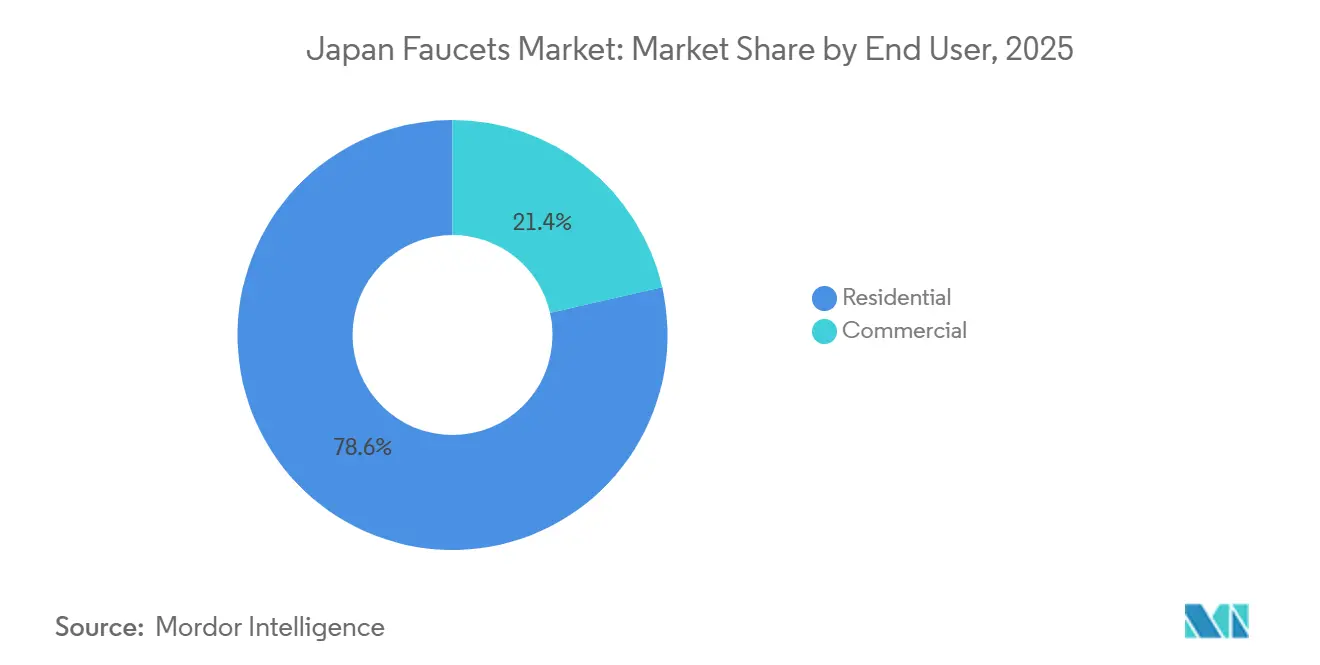

- Nach Endnutzer entfielen 78,56 % des japanischen Wasserhahn-Marktanteils im Jahr 2025 auf den Wohnbereich, und gewerbliche Installationen wachsen mit einem CAGR von 2,70 % bis 2031 am schnellsten.

- Nach Vertriebskanal erfasste B2C/Einzelhandel einen Anteil von 74,48 % am japanischen Wasserhahn-Markt im Jahr 2025, während B2B/Projektkanäle mit einem CAGR von 2,23 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Wasserhahn-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsbedingte Austauschzyklen im alternden Wohnungsbestand | 0.6% | National, konzentriert in den Metropolregionen Kanto, Kansai und Chubu | Mittelfristig (2–4 Jahre) |

| Hygienebedingte Einführung berührungsloser/sensorgesteuerter Wasserhähne in gewerblichen Umgebungen | 0.3% | Städtische Gewerbezentren (Tokio, Osaka, Nagoya) mit Ausbreitung in die Regionen | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnung von Energie- und Wassereinsparungen/Subventionen beschleunigen Wasserhahn-Upgrades | 0.2% | National, verstärkt in Präfekturen mit lokaler Kofinanzierung | Langfristig (≥ 4 Jahre) |

| Tourismusbedingte Hotel- und Gastronomierenovierungen stützen die gewerbliche Nachfrage | 0.1% | Tourismuskorridore (Kanto, Kansai, Kyushu), Feriengebiete | Mittelfristig (2–4 Jahre) |

| Bedürfnisse der alternden Bevölkerung: universelles Design, thermostatische/Verbrühungsschutz-Funktion, leichte Hebelhandhabung | 0.1% | National, frühe Gewinne in Präfekturen mit hohem Altenanteil (Akita, Shimane) | Langfristig (≥ 4 Jahre) |

| Digitale/Online-B2C-Aktivierung erweitert langfristige Ersatz-SKUs | 0.04% | National, beschleunigt in städtischen E-Commerce-Durchdringungszonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsbedingte Austauschzyklen im alternden Wohnungsbestand

Die ersatzgetriebene Nachfrage ist der Kernmotor des japanischen Wasserhahn-Marktes und spiegelt das Altersprofil des nationalen Wohnungsbestands wider. LIXIL meldete ein stetiges inländisches Wachstum im Bereich Wassertechnologie im Geschäftsjahr 2025 trotz schwächerer Neubautätigkeit, was unterstreicht, wie große Händlernetzwerke und Showroom-Engagement latente Ersatzabsichten in Aufträge umwandeln. Die Einführung von Produktlinien, die mit wasser- und energiesparenden Funktionen vorkonfiguriert sind, senkt auch die Entscheidungshürde bei Renovierungen und hilft, Spezifikationen für Installateure zu standardisieren. Showroom-geführte Kaufprozesse, Fernberatungsformate und schlüsselfertige Badezimmersuiten entsprechen den Erwartungen der Hausbesitzer an Komplettrenovierungen in Küchen und Badezimmern. Dieses Muster wirkt sich positiv auf den Mix aus, da Zubehör-Upgrades häufig Wasserhahn-Austausche begleiten, was die durchschnittlichen Transaktionswerte im japanischen Wasserhahn-Markt erhöht.

Hygienebedingte Einführung berührungsloser oder sensorgesteuerter Wasserhähne in gewerblichen Umgebungen

Der berührungslose Betrieb hat sich von einer Nischenwahl zur Standardspezifikation für viele öffentliche und institutionelle Einrichtungen entwickelt, und diese Veränderung ist nun im gewerblichen Austauschsortiment sichtbar. TOTOs Badezimmersysteme integrieren zunehmend elektrolysiertes Wasser, das auf Schimmel- und Bakterienunterdrückung abzielt, und diese Systeme passen natürlich zu sensoraktivierten Wasserhähnen, um Kontaktpunkte zu reduzieren. LIXILs Portfolio hat auch den freihändigen Betrieb in den Kernbadezimmersortimenten betont, was Gebäudeeigentümern ermöglicht, auf anerkannte inländische Marken und Servicenetzwerke zu standardisieren[2]NEWSROOM.LIXIL.COM https://newsroom.lixil.com/20250404_impact_briefing. Da Bürorenovierungen, Schulen, Krankenhäuser und Gastgewerbeimmobilien ihre Sanitärräume modernisieren, priorisieren Facility-Manager kontaktreduzierte Armaturen, die Sauberkeit und Durchsatz unterstützen, ohne neue Wartungskomplexität hinzuzufügen. Der kumulative Effekt ist eine sichtbare Verlagerung hin zu Sensorwasserhähnen in stark frequentierten Einrichtungen, was ein nachhaltiges Wachstum im japanischen Wasserhahn-Markt unterstützt, selbst wenn Neubauten nachlassen.

Kennzeichnung von Energie- und Wassereinsparungen und Subventionen beschleunigen Wasserhahn-Upgrades

Die Integration von Energie- und Wassersparfunktionen in der Produktentwicklungsphase verändert die Upgrade-Wirtschaftlichkeit zugunsten modernisierter Wasserhahn-Linien. LIXIL berichtete, dass 94,5 % der inländischen Wasserhahn-Verkäufe im Geschäftsjahr 2025 wasser- und energiesparende Eigenschaften aufwiesen, und legte einen Weg fest, bis zum Geschäftsjahr 2031 100 % zu erreichen, was eine vollständige Portfolioumstellung über alle gängigen Preissegmente hinweg signalisiert. TOTOs Offenlegungen zeigen, dass die vermiedenen Wasserverbrauchskennzahlen steigen, da wassersparende Designs über Armaturen hinweg skalieren, und diese Kennzahlen stimmen mit umfassenderen Nachrüstzielen überein, die Ressourceneffizienz schätzen. Die Standards der JWPA und die Zertifizierungswege des japanischen Marktes bieten Herstellern klare Referenzpunkte für Durchflussregelung, Sicherheit und Qualität, was es Käufern erleichtert, Optionen nach einheitlichen Kriterien zu vergleichen. Spezialkomponenten wie hocheffiziente Düsen haben sich ebenfalls weiterentwickelt, einschließlich pulsierender Durchflusstechnologien, die über Großhandelspartner vermarktet werden, was die Sichtbarkeit und Akzeptanz erhöht. Zusammen stärken diese Faktoren die Ersatzabsicht und verkürzen die Amortisationserwartungen, was das Volumen- und Wertmomentum im japanischen Wasserhahn-Markt über den Prognosezeitraum hinweg unterstützt.

Tourismusbedingte Hotel- und Gastronomierenovierungen stützen die gewerbliche Nachfrage

Hotel- und Gastronomierenovierungen füllen die gewerbliche Pipeline nach früheren Verzögerungen wieder auf, und Badezimmererlebnisse sind nun ein Differenzierungsmerkmal in Gästezufriedenheitskennzahlen. LIXILs internationale Wassertechnologiebetriebe betonen Premium-Wasserhähne und Duschen im Gastgewerbe, und diese Disziplin beeinflusst inländische Projektspezifikationen für Farboberflächen, berührungslosen Betrieb und thermostatische Steuerung. Immobilieneigentümer standardisieren Armaturenfamilien über Portfolios hinweg, um Wartung und Ersatzteile zu vereinfachen, was Ausschreibungsgrößen erhöht und Welleneffekte für Händler erzeugt. Parallel dazu übernehmen Restaurantketten und Verkehrsknotenpunkte berührungslose Wasserhähne, um Sauberkeitsprotokollen zu entsprechen und den Benutzerdurchsatz zu verbessern. Diese Faktoren kombinieren sich, um einen stetigen gewerblichen Erneuerungsrhythmus zu unterstützen, der den Ausblick auf den japanischen Wasserhahn-Markt bis 2031 untermauert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Neubaustarts dämpfen die Erstinstallationsnachfrage | -0.5% | National, stärkster Rückgang in abgelegenen Präfekturen außerhalb der Kernmetropolen | Mittelfristig (2–4 Jahre) |

| Installations-/Arbeitskräftemangel verursacht Projektrückstände und höhere Installationskosten | -0.3% | National, akut in ländlichen alternden Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Compliance-/Zertifizierungszeiträume (JIS/JWWA, Umweltkennzeichnungen) verlängern die Markteinführungszeit | -0.1% | Nationale Verzögerungen konzentrieren sich auf kleine und mittlere Hersteller | Mittelfristig (2–4 Jahre) |

| Veraltete Sanitärschnittstellen in älteren Gebäuden erhöhen die Nachrüstkomplexität | -0.06% | Kanto, Kansai Gebäudebestand vor 1981 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Neubaustarts dämpfen die Erstinstallationsnachfrage

Ein Rückgang im Neubau von Wohngebäuden beseitigt Erstinstallationen von Wasserhähnen und verlagert mehr Gewicht auf den Renovierungskanal. TOTOs Japan Housing Equipment Business verzeichnete im ersten Halbjahr des Geschäftsjahres 2025 Druck auf wasserhahn-bezogene Einnahmen, was mit leichteren Neubau-Pipelines in diesem Zeitraum übereinstimmt. Rückmeldungen von Händlern und Installateuren deuten auf eine Mixverlagerung hin zu Ersatzinstallationen statt Neuinstallationen hin, was Bestellprofile verändert und nachrüstfreundliche Designs in den Vordergrund stellt. Dieser Kontext unterstreicht die Rolle von Showrooms und Händlerberatungen bei der Unterstützung von Hausbesitzern bei der Auswahl standardisierter, konformer Modelle, die Ausfallzeiten minimieren. Der japanische Wasserhahn-Markt passt sich dieser Realität an, indem er auf gebündelte Badezimmer-Upgrades und Lebenszykluskosten-Narrative setzt, die zum wirtschaftlichen Profil von Renovierungen passen.

Installations- und Arbeitskräftemangel verursacht Projektrückstände und höhere Installationskosten

Die Verfügbarkeit qualifizierter Installateure bleibt in vielen Präfekturen knapp, was die Gesamtbetriebskosten für Austauschprojekte erhöht. Die Projektplanung muss begrenzte Auftragnehmerkapazitäten und gesetzliche Überstundenbeschränkungen berücksichtigen, was Gebäudeeigentümer und Haushalte dazu veranlasst, mehrere Armaturenwechsel in einem einzigen Besuch zu bündeln. Hersteller reagieren mit einfacher zu montierenden Baugruppen und saubererer Kabelintegration für Sensorwasserhähne, um Arbeitsstunden und Nachbesserungen zu reduzieren. Bekannte Marken, die eine robuste Serviceabdeckung und Dokumentation bieten, gewinnen ebenfalls einen Vorteil, da Installateure Linien mit vorhersehbarer Passform und leicht verfügbaren Ersatzteilen bevorzugen. Der kurzfristige Effekt ist ein langsamerer Projektdurchsatz und höhere Kosten pro Auftrag, was diskretionäre Upgrades verzögern und das kurzfristige Volumen im japanischen Wasserhahn-Markt dämpfen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kartuschenüberlegenheit verankert in bewährter Keramikscheiben-Technik

Kartuschenwasserhähne führten mit 78,52 % im Jahr 2025, was die langjährige Installateurbevorzugung für Einhebelsteuerung und schnelle Kartuschenauswechslungen widerspiegelt, die Ausfallzeiten in engen Wohnräumen reduzieren. Das Kompressionssegment expandiert von einer kleineren Basis mit einem CAGR von 2,97 %, wo Erbe-Ästhetik oder Restaurierungsprojekte Kreuzgriffsets und spezifische visuelle Hinweise erfordern, die mit dem Periodendesign übereinstimmen. Kugel- und Scheibenuntertypen bleiben in Japan aufgrund ihrer komplexen Komponenten und ihrer Ausrichtung auf spezialisierte institutionelle oder Laborumgebungen eine Nische. Laufende Innovationen sind in der automatischen Wasserhahn-Integration innerhalb vertrauter Kartuschenkörper sichtbar, was die berührungslose Einführung unterstützt, ohne Rohbauannahmen zu überarbeiten oder Volumen an der Spüle hinzuzufügen. Zusammengenommen erhalten diese Eigenschaften die Kartuschenführerschaft und ein günstiges Wartungsprofil aufrecht, was das Käufervertrauen im japanischen Wasserhahn-Markt stärkt.

Die Kartuschenanteilstiefe wird durch standardisierte Teilelogistik bei nationalen Händlern gestärkt, was Ersatzteile zugänglich hält und schnelle Serviceeinsätze unterstützt. Produktentwicklungen, die thermostatische Steuerung in Kartuschenstapeln integrieren, haben auch in Pflegeumgebungen an Bedeutung gewonnen, wo Verbrühungsschutzleistung eine Beschaffungsanforderung ist. Die Marktanteilsführerschaft des japanischen Wasserhahn-Marktes für kartuschbasierte Mechanismen im Jahr 2025 spiegelt einen Installationsbasisvorteil wider, der sich durch Installationsvertrautheit und Hausbesitzervertrauen selbst verstärkt. Da Marken Kernlinien auffrischen, ergänzt die Vertrautheit mit Hebelgefühl, Ventilweg und Temperaturstabilität hygieneorientierte Varianten, um die Segmentbeständigkeit aufrechtzuerhalten. Dies schafft Kontinuität für Hausbesitzer, die verbesserte Funktionen ohne Umschulung auf neue Bedienelemente wünschen, was die Kartuschenvorherrschaft weiter verankert.

Nach Material: Chrom behält die visuelle Grundlinie, während Messing an Haltbarkeit und Compliance gewinnt

Chrom machte 42,25 % des Mixes im Jahr 2025 aus, unterstützt durch eine polierte Ästhetik, etablierte Verbrauchererwartungen und günstige Preispunkte in mittelpreisigen Badezimmern und gewerblichen Waschräumen. Messing ist das am schnellsten wachsende Material mit einem CAGR von 4,03 %, da Einrichtungseigentümer und Premium-Wohnkäufer seine Korrosionsbeständigkeit und Konformität mit Wasserberührungsstandards schätzen, die die kommunale Beschaffung und sensible Umgebungen leiten. Verbandsstandards wurden im Bereich der Wasserberührungssicherheit verschärft, und diese Rahmenbedingungen ermutigen Käufer, bekannte Messingformulierungen von etablierten Herstellern zu wählen. Große Marken investieren weiterhin in Korrosionsschutz und Entzinkungsbeständigkeit in stark beanspruchten Umgebungen, was Messing in Küsten- oder Hochfeuchtigkeitsbereichen einen Leistungsvorteil verschafft. Edelstahl und technische Kunststoffe füllen definierte Nischen, wo antimikrobielle Eigenschaften oder Gewichts- und Handhabungsprofile andere Kriterien überwiegen, bleiben aber in Bezug auf den nationalen Marktanteil sekundär.

Einkaufsteams sind empfindlicher gegenüber der Lebensdauerhaltbarkeit geworden, was Messing in Anwendungen begünstigt, wo häufige Nutzung oder Reinigungschemikalien kumulativen Stress verursachen. Unternehmen dokumentieren Materialprovenienz und Tests in integrierten Berichten und Produktliteratur, was Käufern hilft, Entscheidungen gegen interne Standards zu validieren. Diese Transparenz stimmt mit Beschaffungsrichtlinien in Einrichtungen überein, die gefährdete Bevölkerungsgruppen betreuen, wie Altenpflege, Krankenhäuser und Schulen, und beschleunigt die Akzeptanz von Messingbaugruppen in diesen Kanälen. Angesichts dieser Rückenwinde behält Messing seinen Wachstumsvorteil, während Chrom die Standard-Sichtgrundlinie in der japanischen Wasserhahn-Branche bleibt. Zusammen definieren beide Materialien den Kern der gängigen Auswahlmöglichkeiten, während höherwertige Alternativen Nischenumgebungen ansprechen.

Nach Technologie: Manuelle Dominanz gibt Anteile an sensorausgestatteten Designs ab

Manuelle Wasserhähne führten 2025 weiterhin die Stückzahlen an, aufgrund von Vertrautheit, niedrigeren Anschaffungskosten und der großen installierten Basis von hebelgesteuerten Wohnspülen. Automatische Wasserhähne wachsen mit einem CAGR von 3,43 %, da öffentliche Einrichtungsstandards und institutionelle Präferenz für kontaktreduzierte Armaturen eine breitere Einführung vorantreiben. LIXILs Portfolioaktualisierungen für 2026 integrieren automatische Wasserhähne mit verdeckter Verkabelung und verbesserten Zählern, ein Designfokus, der die Installation erleichtert und den Wert für Wohnrenovierungen verdeutlicht. TOTOs integrierte Badezimmersysteme spiegeln auch hygieneorientierte Funktionen wider, und diese Systeme werden oft gut mit Sensorwasserhähnen für kohärente Benutzererlebnisse gebündelt. Diese Verlagerung zeigt, dass berührungslose Fähigkeiten in stark frequentierten Umgebungen zur Basiserwartung werden und in Wohnungen im japanischen Wasserhahn-Markt zunehmend berücksichtigt werden.

Verbraucherbedenken hinsichtlich Wartung und Stromversorgung haben sich mit verbesserten Produktgenerationen, die Batterielaufzeit, verdeckte Verkabelung und fehlerfreie Montage verbessert haben, verringert. Parallel dazu sehen Einrichtungsbetreiber betriebliche Vorteile durch konstante Wassertemperatur und kontrollierten Durchfluss, die natürlich mit berührungsloser Aktivierung kombiniert werden. Die Größe des japanischen Wasserhahn-Marktes für automatische Wasserhähne wird voraussichtlich mit einem CAGR von 3,43 % wachsen, da öffentliche und gewerbliche Standards sich um Kontaktreduzierung und Ressourceneffizienz normalisieren. Manuelle Designs werden in Wertsegmenten und Mietobjekten verankert bleiben, aber der Spezifikationsimpuls begünstigt automatische in neuen institutionellen Projekten und in höherwertigen Renovierungen. Dieses Gleichgewicht unterstützt eine schrittweise Mixverschiebung statt eines disruptiven Schwenks, was Kanalinventare und Installationsroutinen stabilisiert.

Nach Installationstyp: Pragmatismus der Aufputzmontage versus Raumeffizienz der Wandmontage

Aufputzmontage-Wasserhähne führten mit einem Anteil von 71,15 % im Jahr 2025, unterstützt durch standardisierte Waschtischplatten und werkseitig gebohrte Abmessungen, die in modularen Badezimmersystemen verwendet werden. Wandmontage-Installationen wachsen mit einem CAGR von 4,30 % aufgrund von Platzsparzielen, Konformität mit universellem Design hinsichtlich Kniehöhe und einer Präferenz für leicht zu reinigende Oberflächen ohne Bodendichtungen. Hersteller haben Produktfamilien auf beide Ansätze ausgerichtet, was Designern ermöglicht, visuelle Konsistenz zu wahren und gleichzeitig Layoutbeschränkungen zu erfüllen. In institutionellen Badezimmern erleichtern Wandmontage-Dusch- und Waschtischwasserhähne auch Barrierefreiheitsergebnisse und vereinfachen die Sanitärreinigung. Diese Doppelstruktur ermöglicht es dem japanischen Wasserhahn-Markt, sowohl gängige Ersatzinstallationen als auch modernisierte Layouts zu bedienen, die Bodenfreiheit betonen.

Die Montagegeschwindigkeit und Teilebekanntheit der Aufputzmontage schützen ihren Anteil, insbesondere bei hochvolumigen Wohnungsersatzinstallationen, wo die Verfügbarkeit von Arbeitskräften knapp ist. Renovierungsorientierte Produktauffrischungen, die Spülen und Stauraum mit kompatiblen Wasserhahn-Rohbauten bündeln, vereinfachen die Aufputzmontage-Auswahl weiter. Das Wandmontage-Wachstum beschleunigt sich in kompakten Wohnungen und bei Premium-Renovierungen, wo die visuelle Wirkung von freischwebenden Spülen und klaren Arbeitsflächen ein Verkaufsargument ist. Da Installateure Vertrauen in Rohbaukits gewinnen und Händler kompatible Ersatzteile bevorraten, werden die Hürden für die Wandmontage-Einführung weiter gesenkt. Diese stetige Verbesserung hält den Installationsmix dynamisch, ohne die praktischen Vorteile der Aufputzmontage in der japanischen Wasserhahn-Branche zu verdrängen.

Nach Anwendungstyp: Badezimmerspülen verankern das Volumen, während Küchen den Wert steigern

Badezimmerspülen-Wasserhähne hielten 2025 einen Anteil von 68,51 %, was mehrere Waschtischpunkte pro Wohneinheit und die institutionelle Einführung berührungsloser Waschtischarmaturen in stark frequentierten Waschräumen widerspiegelt. Küchenspülen-Wasserhähne expandieren mit einem CAGR von 2,83 %, da Ausziehbrausen, Filterwasservarianten und Premium-Oberflächen bei Renovierungen an Akzeptanz gewinnen. Neue Badezimmerlösungen, die Sanitärfunktionen integrieren, wie elektrolysiertes Wasser zur Reinigung innerhalb der Badsuite, verstärken die Nachfrage nach koordinierten Waschtischwasserhähnen in institutionellen und Wohnumgebungen[3]JP.TOTO.COM https://jp.toto.com/company/press/2025_11_26. Die Küchenlinie profitiert von funktionsgetriebenem Pricing, das die durchschnittlichen Verkaufspreise stärker anhebt als die Stückzahlen allein, was das Wertwachstum unterstützt. Diese Anwendungsaufteilung hält den japanischen Wasserhahn-Markt ausgewogen zwischen volumengetriebenen Waschtischbedürfnissen und wertorientierten Küchenupgrades.

Badezimmer-Austauschzyklen laufen aufgrund von Verschleiß, Reinigungsabrieb und sich entwickelnden Hygieneanforderungen kürzer, was zu einer stetigen Waschtisch-Nachbestellungsaktivität führt. Küchenwasserhähne verankern oft größere Renovierungsumfänge und koordinieren sich mit Spülen-, Arbeitsplatten- und Geräteentscheidungen, was gebündelte Verkäufe unterstützt. DG TAKANOs wassersparende Düsenplattform veranschaulicht den Innovationsbogen des Premium-Segments, mit pulsierender Durchflussleistung, die durch messbare Wasserreduzierungsansprüche und Einzelhandelspartnerschaften gerahmt wird, die die Produktsichtbarkeit erhöhen[4]PRTIMES.JP https://prtimes.jp/main/html/rd/p/000000770.000082557.html. Die Größe des japanischen Wasserhahn-Marktes für Küchenanwendungen wird voraussichtlich mit einem CAGR von 2,83 % über 2026–2031 wachsen, angetrieben durch diesen Premiumisierungspfad und die fortlaufende Erneuerung von Systemküchen der Vorgängergeneration. Sowohl das Waschtisch- als auch das Küchensegment tragen daher unterschiedliche Wachstumsmechanismen bei, die die allgemeine Marktresilienz stärken.

Nach Endnutzer: Wohnvolumenanker und gewerbliche Hygiene-Premium

Der Wohnbereich hielt 2025 78,56 % des Volumens, unterstützt durch mehrere Armaturen pro Wohneinheit und vorhersehbare Austauschintervalle für Waschtisch- und Küchennutzungspunkte. Gewerbliche Installationen wachsen mit einem CAGR von 2,70 %, da Hotels, Büros, Schulen, Krankenhäuser und Verkehrsknotenpunkte Renovierungen abschließen, die berührungslose Funktionalität und Temperaturstabilität betonen. LIXILs inländischer Mix im Geschäftsjahr 2025 spiegelte renovierungsbedingte Gewinne wider, die mit einer breiten Verlagerung hin zu Ersatzinstallationen statt Neuinstallationen im japanischen Gebäudebestand übereinstimmen. Facility-Manager in gewerblichen Umgebungen profitieren von standardisierten Armaturen und Servicemodellen, die präventive Wartung und Lebenszyklusplanung vereinfachen. Diese Muster unterstützen einen stetigen Durchsatz für beide Kanäle im japanischen Wasserhahn-Markt.

Die Wohnnachfrage konzentriert sich auf B2C-Einzelhandel und Showroom-Beratungen, wo Hausbesitzer Oberflächen, Hebelgefühl und Sensoransprechverhalten vergleichen. Die gewerbliche Nachfrage fließt durch Projektkanäle und Spezifikationen, die Compliance-Zertifizierungen und Durchsatzleistung in stark frequentierten Kontexten schätzen. Die Größe des japanischen Wasserhahn-Marktes für gewerbliche Installationen wird voraussichtlich mit einem CAGR von 2,70 % wachsen, da berührungsloser Betrieb, thermostatischer Schutz und wassersparende Eigenschaften zu Standardausschreibungsanforderungen werden. Beide Kanäle verstärken sich gegenseitig, da Produkterkenntnisse in öffentlichen Einrichtungen die Hausbesitzererwartungen prägen und die Wohneinführung gängige Preispunkte für Sensordesigns validiert. Das Ergebnis ist ein sich selbst verstärkender Weg hin zu höherwertigen Basislinien über alle Anwendungsfälle in der japanischen Wasserhahn-Branche hinweg.

Nach Vertriebskanal: B2C-Showrooms und Marktplätze führen, während B2B-Projekte skalieren

B2C/Einzelhandel erfasste 2025 einen Anteil von 74,48 %, was die zentrale Rolle von Showrooms, Heimwerkermärkten und Online-Marktplätzen bei Wohnungsersatzinstallationen widerspiegelt. B2B/Projektkanäle expandieren mit einem CAGR von 2,23 %, da Hotels, Büros, Schulen und medizinische Einrichtungen größere Ausschreibungen mit standardisierten Spezifikationen und Ersatzteilen koordinieren. LIXILs Showroom-Strategie fügt nun Fernberatungskapazitäten hinzu, um die Terminverfügbarkeit zu erhöhen, ein Schritt, der den Käuferzugang erhöht, ohne physische Fußabdrücke zu erweitern. Einzelhändler mit robusten Online-Kauf-und-Abholoptionen stärken den Komfortfall für Hausbesitzer, die Produkte lieber im Geschäft inspizieren. Diese Kanaldynamiken passen zum renovierungsgetriebenen Nachfrageprofil, das den japanischen Wasserhahn-Markt definiert.

B2B-Projekte priorisieren Markenfamilien mit transparenter Dokumentation und nationaler Serviceabdeckung, um die Betriebszeit in anspruchsvollen Umgebungen zu schützen. Partnerschaften, die Kostenvoranschläge für einfache Ersatzinstallationen vereinfachen, reduzieren auch die Reibung für Hausbesitzer und kleine Unternehmen und stimmen mit dem Bestreben überein, unkomplizierte Austausche effizient abzuschließen. Der japanische Wasserhahn-Markt profitiert von diesen parallelen Spuren, da B2C den hochfrequenten Wohnzyklus erfasst, während B2B große Aufträge aggregiert, die die Fabrikauslastung stabilisieren. Da mehr Sortimente standardisierte Sensor- und Thermostatoptionen umfassen, können beide Kanäle klare Upgrades zu konsistenten Preisstufen anbieten. Diese Klarheit unterstützt schnellere Entscheidungen und gesündere Verkaufsgeschwindigkeiten in allen Regionen.

Nach Geografie: Kantos Skalenvorteil und Kyushus Wachstumsüberperformance

Kanto machte 2025 36,18 % des nationalen Umsatzes aus, was hohe Haushaltsdichte, tiefere Renovierungsbudgets und breite gewerbliche Gebäudefußabdrücke widerspiegelt, die sich um die Metropolregion Tokio konzentrieren. Der japanische Wasserhahn-Marktanteil, angeführt von Kanto, ist stark auf showroomgetriebene Käufe und institutionelle Renovierungen ausgerichtet, die zertifizierte, kontaktreduzierte Armaturen erfordern. Große Marken betreiben mehrere Flaggschiff-Standorte, die dazu beitragen, Spezifikationspräferenzen für den Rest des Landes festzulegen. Kantos gewerbliche Nachfrage tendiert zu Projekten mit standardisierten Armaturenfamilien und starker Kundendienst-Nachbetreuung. Zusammen erhalten diese Bedingungen Kantos Position als strategischen Dreh- und Angelpunkt für den japanischen Wasserhahn-Markt aufrecht.

Kyushu ist die am schnellsten wachsende Region mit einem CAGR von 2,71 %, angetrieben durch städtische Vitalität in Fukuoka und eine gesunde Pipeline von Hotel- und öffentlichen Infrastrukturerneuerungen. Der Projektmix der Region bevorzugt thermostatische Duschventile und berührungslose Waschtischarmaturen in Gastgewerbe- und Transitanwendungen, was höhere durchschnittliche Verkaufspreise vorantreibt. Ländliche Revitalisierungsbemühungen und die Renovierung des veralteten Wohnungsbestands tragen ebenfalls zu stetigen Wasserhahn-Austauschen in kleineren Gemeinden bei. Lokale Händler mit engen Beziehungen zu Installateuren bieten zuverlässigen Zugang zu Teilen und kompatiblen Baugruppen, was in abgelegenen Gebieten wichtig ist. Diese Konsistenz macht Kyushu zu einem dauerhaften Beitragenden zum nationalen Wachstumsmomentum.

Kansai und Chubu verzeichnen einen stabilen Renovierungsdurchsatz, der mit gewerblicher Aktivität und Fertigungsfußabdrücken übereinstimmt, während Tohokus ältere Bevölkerungsmischung Barrierefreiheit und Verbrühungsschutzfunktionen bei Ersatzinstallationen betont. In jeder dieser Regionen orientieren sich Spezifikationsmuster an Sensorbetrieb, kompatiblen Thermostatbaugruppen und Oberflächenhaltbarkeit, die institutioneller Reinigung standhält. Da Marken Sortimente und Servicenetzwerke ausrichten, erhalten regionale Käufer ähnliche Upgrade-Pfade, die auf lokale Installationsverfügbarkeit und Beschaffungspräferenzen abgestimmt sind. Das Ergebnis ist eine harmonisierte Grundlage für Wasserhahn-Upgrades in allen Regionen, die dennoch einzigartige Projektbeschränkungen und Budgetprofile respektiert. Diese Harmonisierung unterstützt eine vorhersehbare Planung für Fabriken und Händler im gesamten japanischen Wasserhahn-Markt.

Wettbewerbslandschaft

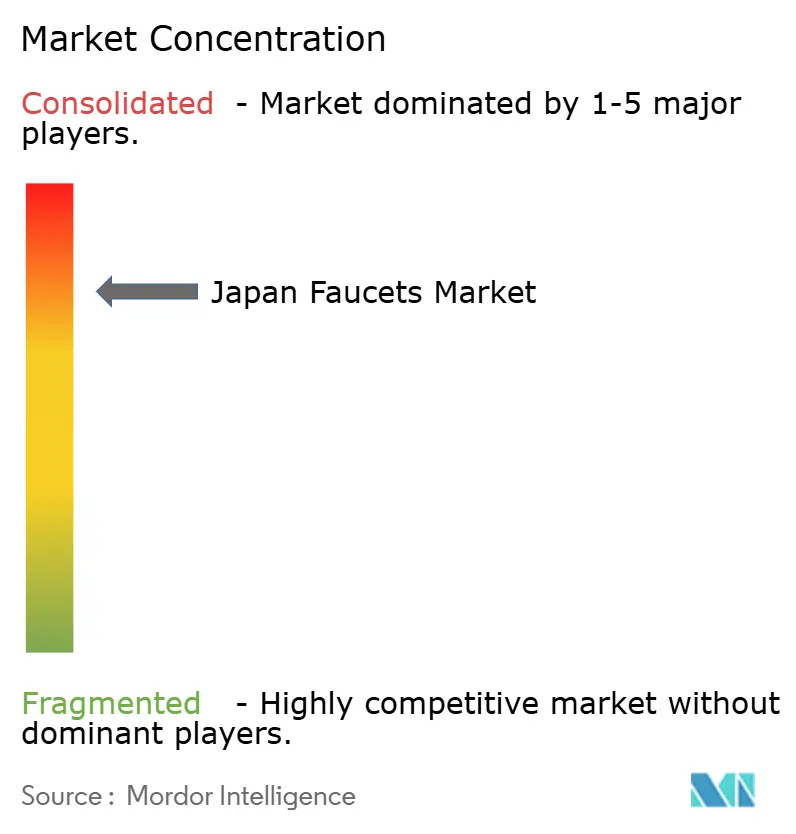

Der japanische Wasserhahn-Markt ist durch eine hohe Konzentration unter den fünf größten Herstellern gekennzeichnet, deren kombinierter Anteil von mehr als 60 % Markenerbe, Spezifikationsglaubwürdigkeit sowie landesweite Service- und Händlerabdeckung widerspiegelt. LIXILs wasser- und energiesparender Anteil erreichte 94,5 % der inländischen Wasserhahn-Verkäufe im Geschäftsjahr 2025, und das Unternehmen strebt bis zum Geschäftsjahr 2031 100 % an, was veranschaulicht, wie große Marktführer vollständige Portfolios auf effizienzgetriebene Nachfrage ausrichten können. TOTOs integrierter Badezimmer-Fahrplan baut auf Hygiene- und Wassermanagementfunktionen auf, einschließlich elektrolysierter Wassersysteme zur Schimmel- und Bakterienkontrolle, die mit berührungslosem Wasserhahn-Betrieb harmonieren. Diese Fähigkeiten stärken das Beschaffungsvertrauen und ermöglichen es Marktführern, das Tempo für Spezifikationsnormen in institutionellen und Premium-Wohnsegmenten vorzugeben.

Strategische Schritte modernisieren weiterhin Sortimente und Fertigungsfußabdrücke. LIXIL hat Badezimmer- und Waschraum-Portfolios für April 2026 aufgefrischt, einschließlich automatischer Wasserhähne, die in individuelle Waschtischverbesserungen integriert sind, und koordinierter Zähleroberflächen, die renovierungsfertige Wertversprechen in Japan unterstützen. Das Unternehmen unterstrich auch seine internationale Wachstumsthese für Gastgewerbe- und Gewerbekanäle, und diese Produktdesignerkenntnisse fließen in inländische Produktlinien zurück. TOTOs Produktinnovationspipeline erweitert weiterhin den Sanitär- und Ressourceneffizienzrahmen in Badezimmersystemen, und diese Fortschritte übersetzen sich in differenzierte Wasserhahn-Bündel, die von öffentlichen Einrichtungen und privaten Entwicklern ausgewählt werden. Kleinere Spezialisten nutzen Einzelhandelspartnerschaften und unverwechselbare Komponentenansprüche, um Nischen in Premium-Küchenlinien und ökofokussierten Ersatzinstallationen zu erschließen.

Compliance und Zertifizierung wirken zusammen als Schutzwall, der Erfahrung mit japanischen Standards und Wasserberührungssicherheits-Benchmarks belohnt. Die veröffentlichten Standards der JWPA und die damit verbundenen Wege für Tests und Verifizierung reduzieren Mehrdeutigkeiten für Käufer und vereinfachen die Entscheidungsfindung rund um Sicherheit und Durchflussleistung. Unternehmen, die klare, prüfbare Produktauswirkungskennzahlen veröffentlichen, einschließlich vermiedener Wasserverbrauchsoffenlegungen und Umweltdokumentation, stärken ihre Positionierung für institutionelle Ausschreibungen. Das Ergebnis ist ein Wettbewerbsumfeld, in dem Skalierung, Dokumentation und Serviceabdeckung in dauerhafte Marktanteile im japanischen Wasserhahn-Markt übersetzt werden.

Marktführer der japanischen Wasserhahn-Branche

LIXIL Corporation

TOTO Ltd.

KVK Corporation

SANEI Ltd.

KAKUDAI MFG. Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: LIXIL brachte ab dem 1. April 2026 aufgefrischte Badezimmer- und Waschraum-Produktlinien auf den Markt, einschließlich automatischer Wasserhähne, die in individuelle Waschtischverbesserungen integriert sind, sowie neuer Oberflächen, die mit der SATIS-Toilettenserie koordiniert sind.

- November 2025: TOTO kündigte „Bathroom Clear Keep” an, eine elektrolysierte Wasserfunktion für Systembadezimmer zur Unterdrückung von Schimmel und Flecken, die mit hygieneorientierten Badezimmerdesigns übereinstimmt, die gut mit berührungslosen Wasserhähnen harmonieren.

- August 2025: TOTO brachte ein neu gestaltetes Bettseiten-Spültoilette mit einem Sofortheizungs-Washlet und einer kompakten Handwaschbeckenintegration auf den Markt, die ältere Nutzer und Pflegeumgebungen unterstützt.

- April 2025: LIXIL teilte Fortschritte bei Portfolio- und geografischen Initiativen mit, einschließlich fortgesetzter Rentabilitätsverbesserungen in der Wassertechnologie und renovierungsgetriebenem Mix in Japan.

- Oktober 2024: DG TAKANO, Yamada Denki und Whipsaw gaben eine exklusive Vertriebsvereinbarung für den meliordesign 5a Küchenwasserhahn mit der wassersparenden Bubble90-Düse bekannt, was Premium-Kücheninnovation hervorhebt.

Berichtsumfang des japanischen Wasserhahn-Marktes

Ein Wasserhahn ist eine Art Sanitärarmatur, bei der ein Knopf, ein Ventil oder eine Öffnung den Wasserfluss steuert. Die Komponenten eines Wasserhahns umfassen den Griff, die Kartusche, den Auslauf, den Strahlregler, die Mischkammer und die Wasserzuläufe. Der japanische Wasserhahn-Markt ist nach Produkttyp, Technologie, verwendetem Material, Anwendung und Endnutzer segmentiert. Nach Produkttyp ist der Markt in Kugel, Scheibe, Kartusche und Kompression segmentiert. Nach Technologie ist der Markt in manuell und automatisch segmentiert. Nach verwendetem Material ist der Markt in Edelstahl, Bronze, Kunststoff und andere verwendete Materialien (Kupfer und Zink) segmentiert. Nach Anwendung ist der Markt in Badezimmer und Küche segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbebereich segmentiert. Der Bericht bietet die Marktgröße für den japanischen Wasserhahn-Markt in Wertangaben in USD für alle oben genannten Segmente.

| Kugel |

| Scheibe |

| Kartusche |

| Kompression |

| Chrom |

| Edelstahl |

| Messing |

| Polytetramethylenterephthalat (PTMT) Kunststoff |

| Sonstige Materialien |

| Manuell |

| Automatisch |

| Aufputzmontage |

| Wandmontage |

| Küchenspülen-Wasserhähne |

| Badezimmerspülen-Wasserhähne |

| Wohnbereich |

| Gewerbebereich |

| B2C/Einzelhandels-Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte | |

| Online | |

| Lokale Baumärkte | |

| B2B/Projekt |

| Kanto |

| Kansai |

| Chubu |

| Kyushu |

| Tohoku |

| Nach Produkttyp | Kugel | |

| Scheibe | ||

| Kartusche | ||

| Kompression | ||

| Nach Material | Chrom | |

| Edelstahl | ||

| Messing | ||

| Polytetramethylenterephthalat (PTMT) Kunststoff | ||

| Sonstige Materialien | ||

| Nach Technologie | Manuell | |

| Automatisch | ||

| Nach Installationstyp | Aufputzmontage | |

| Wandmontage | ||

| Nach Anwendungstyp | Küchenspülen-Wasserhähne | |

| Badezimmerspülen-Wasserhähne | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | B2C/Einzelhandels-Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte | ||

| Online | ||

| Lokale Baumärkte | ||

| B2B/Projekt | ||

| Nach Geografie | Kanto | |

| Kansai | ||

| Chubu | ||

| Kyushu | ||

| Tohoku | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Wasserhahn-Markt und wie ist der Wachstumsausblick bis 2031?

Die Größe des japanischen Wasserhahn-Marktes betrug 2025 USD 774,7 Millionen und wird bis 2031 voraussichtlich USD 839,1 Millionen bei einem CAGR von 1,34 % über 2026–2031 erreichen.

Welche Produktkategorie führt in Japan und warum?

Kartuschenwasserhähne führen aufgrund der Einhebelhandhabung, der zuverlässigen Keramikscheibenleistung und standardisierter Ersatzteile, die die Wartung in Wohn- und institutionellen Umgebungen vereinfachen.

Wo ist die regionale Nachfrage in Japan am stärksten?

Kanto führt mit einem Anteil von 36,18 %, unterstützt durch dichten Wohnungsbestand, starke gewerbliche Fußabdrücke und Flaggschiff-Showroom-Abdeckung, die nationale Spezifikationstrends prägt.

Welche Funktionen treiben die Premiumisierung bei gewerblichen Installationen voran?

Berührungsloser Betrieb, thermostatische Temperatursteuerung und wassersparende Leistung dominieren Spezifikationen, oft kombiniert mit integrierten Sanitärfunktionen in Badezimmersystemen.

Wie richten führende Unternehmen sich auf effizienzgetriebene Nachfrage aus?

LIXIL berichtete, dass 94,5 % der inländischen Wasserhahn-Verkäufe im Geschäftsjahr 2025 energie- und wassersparende Eigenschaften aufwiesen, und strebt bis zum Geschäftsjahr 2031 100 % an, was eine vollständige Portfolioumstellung signalisiert.

Welches Endnutzersegment wächst schneller und warum?

Gewerbliche Installationen wachsen schneller aufgrund hygieneorientierter Renovierungen in Hotels, Büros, Schulen, Krankenhäusern und Verkehrsknotenpunkten, wobei Sensor- und Thermostatfunktionen als Standard festgelegt werden.

Seite zuletzt aktualisiert am: