Marktgröße und Marktanteil für Badarmaturen und Zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 134.59 Milliarden US-Dollar |

| Marktgröße (2031) | 146.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.75% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

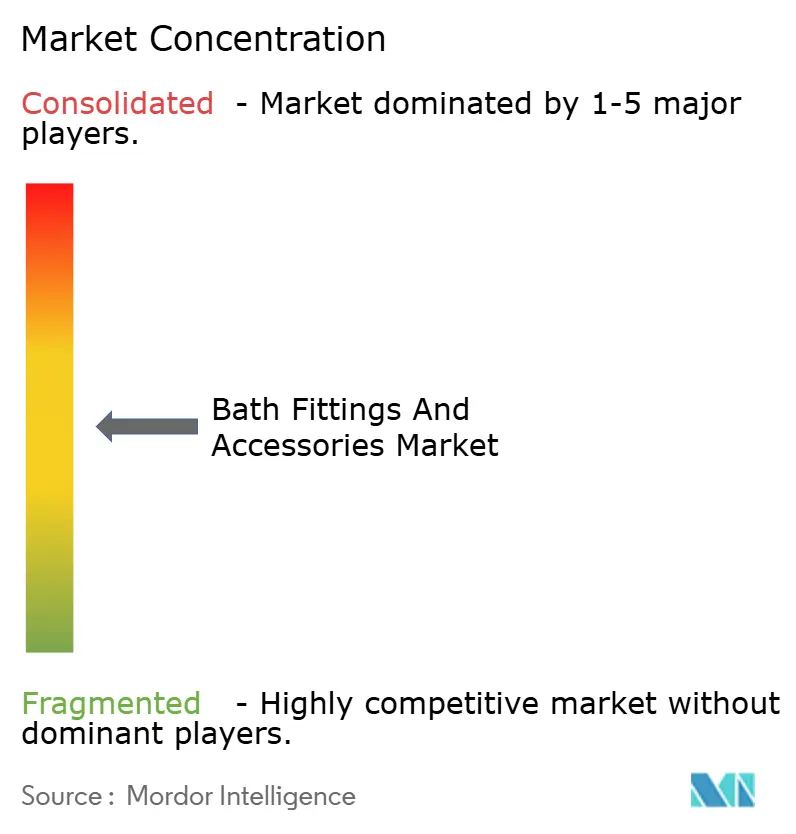

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Badarmaturen und Zubehör von Mordor Intelligence

Die Marktgröße für Badarmaturen und Zubehör wird voraussichtlich von USD 132,27 Milliarden im Jahr 2025 auf USD 134,59 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,75 % über den Zeitraum 2026–2031 USD 146,78 Milliarden erreichen. Das Wachstum im Markt für Badarmaturen und Zubehör spiegelt kurzfristige Stabilität mit klaren Treibern wider, die mit Hygiene-Upgrades, Wassereffizienz-Vorschriften und digitalen Kaufprozessen verbunden sind, die Konfiguration und Installationsplanung vereinfachen. Eine führende Produktkategorie ist positioniert, um den größten Anteil zu halten und am schnellsten zu wachsen, da berührungslose Aktivierung und Effizienzlabels in serviceintensiven Einrichtungen und Mehrfamilienimmobilien Priorität gewinnen. Die regionalen Dynamiken zeigen eine Kernregion mit dem größten Beitrag, während eine andere durch Infrastrukturprogramme und erstmalige Ausstattung in Wohnungen für mittlere Einkommensgruppen beschleunigt wird, was unterschiedliche Produktbündel und Preispunkte über die Kanäle hinweg schafft. Fachgeschäfte behalten einen erlebnisorientierten Vorteil durch beratenden Verkauf und Oberflächenvalidierung, während Online-Plattformen schneller wachsen, da kuratierte Sets die Kaufzyklen von der Recherche bis zu einer einzigen digitalen Transaktion verkürzen. Endnutzerprofile balancieren eine große Wohnbasis mit steigenden gewerblichen Spezifikationen, die Kontaktminimierung und antimikrobielle Oberflächen priorisieren, was Premium-Adoptionspfade im Markt für Badarmaturen und Zubehör stärkt.

Wichtigste Erkenntnisse des Berichts

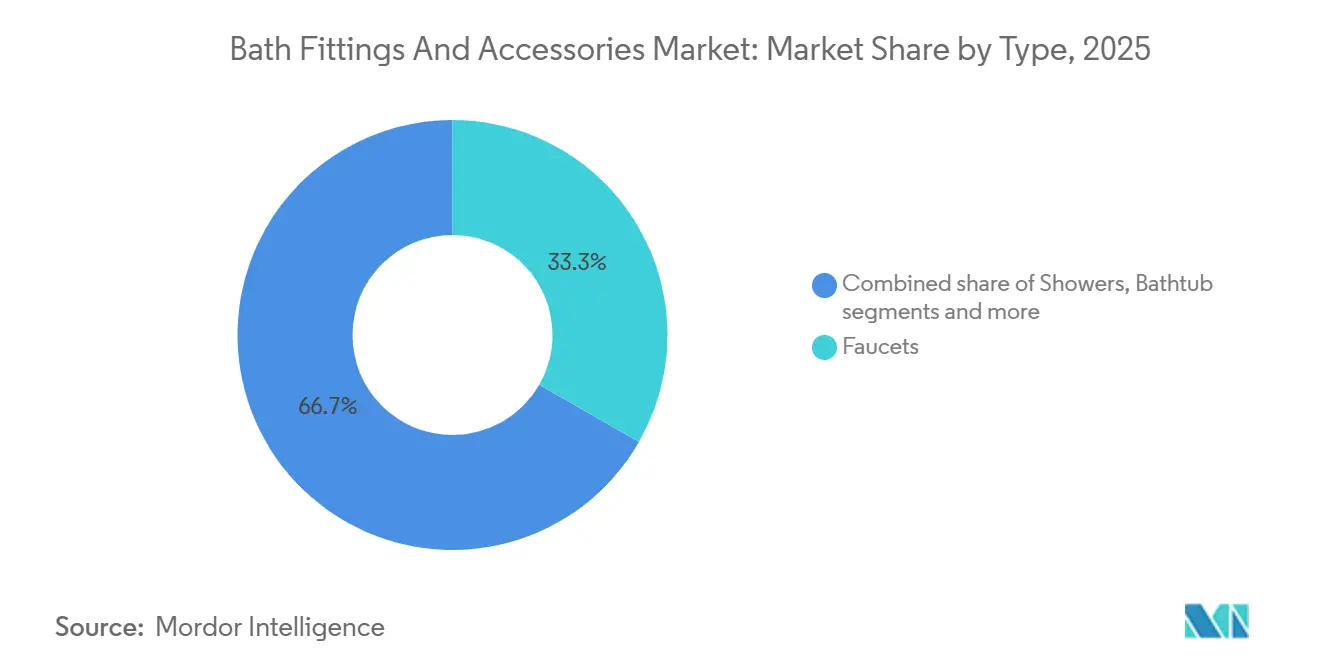

- Nach Typ führten Armaturen mit einem Umsatzanteil von 33,28 % im Jahr 2025 im Markt für Badarmaturen und Zubehör, während Armaturen auch das höchste Wachstum mit einer CAGR von 11,43 % bis 2031 verzeichnen sollen.

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 59,62 % im Markt für Badarmaturen und Zubehör, während der Gewerbebereich bis 2031 mit einer CAGR von 7,11 % wachsen soll.

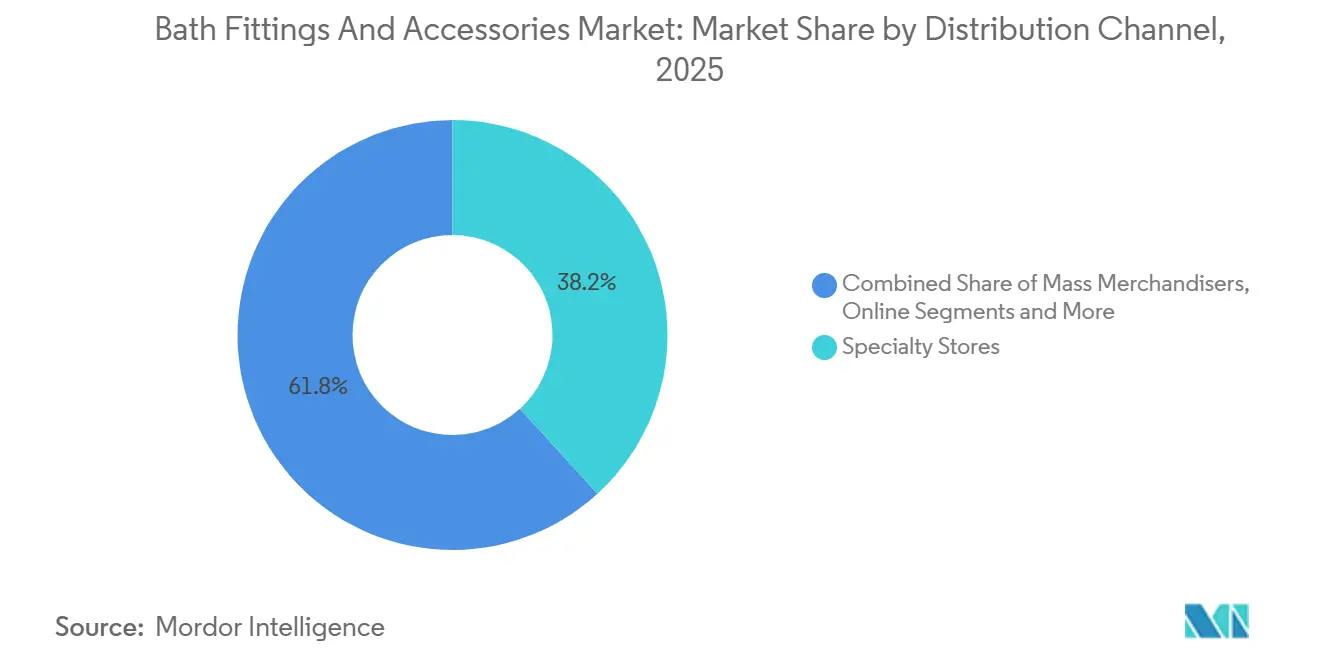

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 38,21 % im Markt für Badarmaturen und Zubehör, während Online-Kanäle bis 2031 mit einer CAGR von 14,02 % wachsen sollen.

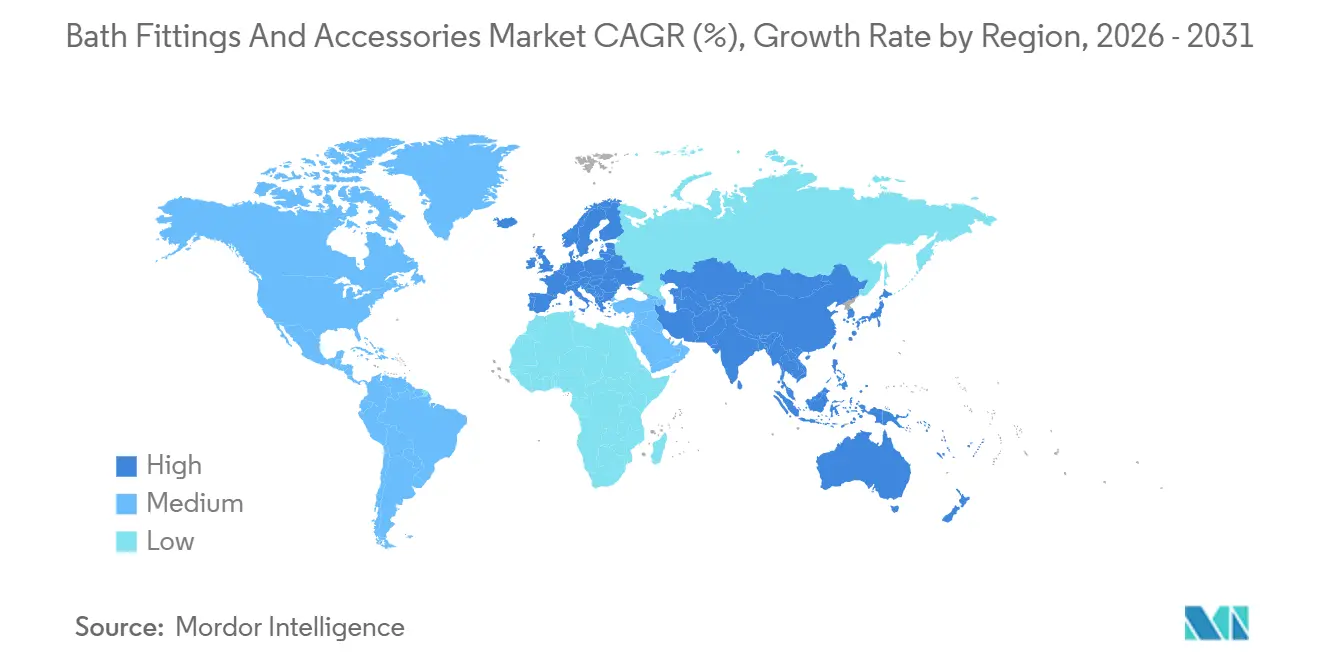

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 32,08 % im Markt für Badarmaturen und Zubehör, während Südamerika bis 2031 das schnellste Wachstum mit einer CAGR von 9,18 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Badarmaturen und Zubehör

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungszyklus und Erneuerungs- und Ersatzzyklus im Wohnbereich | + 2.8% | Global, mit konzentrierter Intensität in China, Australien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Städtebau und Wohnungsbaubeginne im asiatisch-pazifischen Raum | + 3.1% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Hygiene-, berührungslose und sicherheitsgetriebene Upgrades | + 2.3% | Global, mit beschleunigter Einführung in Nordamerika, Europa und den Hotelkorridoren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Wandel, Erweiterung des Online-Sortiments | + 1.9% | Global, angeführt von Nordamerika und Europa, mit rascher Durchdringung in indischen und chinesischen Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungen für altersgerechtes Wohnen (Haltegriffe, Rutschfestigkeit) | + 1.6% | Nordamerika und Europa, frühe Gewinne in Japan und Australien | Langfristig (≥ 4 Jahre) |

| Wassereffizienzgetriebene Ersetzungen und Spezifikationen | + 2.2% | National, mit frühen Gewinnen in Kalifornien, Colorado, Hawaii und kanadischen Provinzen, schrittweiser Einführung in der Europäischen Union und ausgewählten asiatisch-pazifischen Märkten. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtebau und Wohnungsbaubeginne im asiatisch-pazifischen Raum treiben infrastrukturgebundene Nachfrage an

Chinas Abschlüsse der Stadterneuerung im Jahr 2025 mit 27.100 Stadtvierteln, unterstützt durch Mittel in Höhe von RMB 133,2 Milliarden (USD 19 Milliarden), beschleunigen den Austausch veralteter Wasser- und Sanitärinstallationen, was kurzfristige Aufträge für Armaturen, Duschköpfe, Waschbecken und Kernzubehör im Markt für Badarmaturen und Zubehör verankert. Das mehrjährige Erneuerungsprogramm verkürzt natürliche Ersatzintervalle in enge Beschaffungsfenster und steigert die Volumina durch gebündelte Spezifikationen und standardisierte SKUs für Großinstallationen. Unternehmensumzüge und Büroerweiterungen in wichtigen Metropolen des asiatisch-pazifischen Raums stimulieren gewerbliche Sanitärausbauten, die berührungsfreie Nutzung und antimikrobielle Oberflächen priorisieren, und verstärken die Nachfrage nach kompatiblen Unterbaugruppen und Anschlussschnittstellen. Investitionsresilienz in Nordostasien zusammen mit stetigen Büroausbauten in Indien unterstützt Mehrfachaufträge, von denen Lieferanten mit robustem Projektmanagement und regionalen Lagerbeständen profitieren. Der kombinierte Effekt ist eine dauerhafte Basis, die den Anteil der Region von 32,08 % am Umsatz stützt und gleichzeitig eine längere Pipeline für Nachrüst- und Wartungszyklen im Markt für Badarmaturen und Zubehör schafft.

Renovierungs- und Erneuerungszyklus im Wohnbereich verlängert Produktlebenszyklen in Premium-Segmente

Australiens Renovierungsanteil erreichte 2024 40 % des Wohnungsbaus, und eine Lücke von 46.000 Einheiten zwischen neuen Wohnungsfertigstellungen und dem zugrunde liegenden Bedarf veranlasste Hausbesitzer zu stufenweisen Badrenovierungen, die sichtbare Wirkung gegenüber strukturellen Veränderungen priorisieren. Die Kosteninflation erhöhte die Budgets 2024 um 2,8 % für Einfamilienhäuser und 5,1 % für Projekte mit höherer Bebauungsdichte, was wertorientierte Ersetzungen wie bodenebene Duschen, Einhebelmischer und rahmenlose Kabinen förderte, die mittlere Oberflächenprämien erschließen. In Nordamerika begünstigte die Heimwerkeraktivität lokale Baumärkte, da der Hausbesitzerverkehr sich zu kuratierten Zubehörbündeln und schnell umsetzbaren Installationsanleitungen verlagerte, was höhere Mitnahmeraten für koordinierte Oberflächen stärkte [1]Home Improvement Research Institute, "Homeowner Project Activity and Channel Shifts 2025," HIRI, hiri.org. Renovierungsbudgets tolerieren moderate Preisschritte für ästhetische Kohärenz, sodass gebürstete Nickel- und mattschwarz-Sets Marktanteile gegenüber Basis-Chrom-Sortimenten gewinnen, selbst wenn die Stückzahlen stagnieren. Diese Muster unterstützen nachhaltiges Wertwachstum im Markt für Badarmaturen und Zubehör, da Premium-Ergänzungen und koordinierte Serien die Ausgaben pro Projekt steigern, ohne auf Neubauzyklen angewiesen zu sein.

Wassereffizienzgetriebene Ersetzungen und Spezifikationen

Kaliforniens Kodexdurchsetzung, die ab dem 1. Januar 2026 wirksam wird, reduziert zulässige Durchfluss- und Spülschwellenwerte, was den Austausch nicht konformer Armaturen in Wohngebäuden erzwingt und sofortige Nachrüstaktivitäten auslöst, von denen zertifizierte SKUs profitieren [2]California Energy Commission, "Building Energy Efficiency Standards, Title 24," California Energy Commission, energy.ca.gov. Der Entwurf Version 2.0 des WaterSense-Programms der Umweltschutzbehörde der Vereinigten Staaten für Armaturen schlägt ein Maximum von 1,2 Gallonen pro Minute bei 60 psi vor, was die bundesstaatliche Kennzeichnung mit einer sich verschärfenden staatlichen Landschaft in Einklang bringt und die Messlatte für effizienzorientierte Spezifikationen anhebt. Colorado verlangt WaterSense-zertifizierte Armaturen, Duschköpfe, Toiletten und Urinale für Produkte, die unter seinem Gesetz verkauft werden, was die Großhandelsauffüllung auf zertifizierte Sortimente lenkt und den Umschlag von Altbeständen beschleunigt. Als Reaktion darauf priorisieren Hersteller doppelt zertifizierte Produktlinien und investieren in Dokumentation, die Einreichungen für Bauprüfer und Planer vereinfacht. Der Nettoeffekt ist ein compliance-getriebener Nachfrageimpuls, der die Geschwindigkeit von Premium-SKUs aufrechterhält und das Effizienzsegment im Markt für Badarmaturen und Zubehör unterstützt.

Omnichannel-Wandel und Erweiterung des Online-Sortiments verkürzen Kaufzyklen

Große Heimwerkermärkte meldeten zweistelliges Online-Wachstum, da Click-and-Collect- und Direktversandoptionen mit der Art und Weise übereinstimmten, wie Haushalte nun Badrenovierungen planen, indem sie die Konfiguration in digitale Prozesse vorverlagern, die Armaturen, Duschen und Zubehör in einbaufertige Sets bündeln. Augmented-Reality-Vorschauen, geführte Oberflächenauswahl und Projektkalkulator verkürzen den Weg von der Überlegung zum Kauf, während die Abholung am selben Tag Reibungsverluste beseitigt, die historisch mehrere Showroom-Besuche erforderten. Fachshowrooms halten ihren Anteil durch beratenden Verkauf und exklusive Sortimente, passen sich jedoch an, indem sie virtuelle Designunterstützung und Bestandstransparenz integrieren, um Abschlussquoten zu verteidigen. Lieferanten, die genauen Lagerbestand, schnelle Auffüllung und robuste Inhalte bereitstellen können, gewinnen Platzierungsvorteile auf Marktplätzen. Der Markt für Badarmaturen und Zubehör profitiert von diesem Wandel, da die Konversionseffizienz steigt und die Mitnahmeraten durch kuratierte Sets zunehmen, die auf gängige Badraumgrößen abgestimmt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktmacht von Großmärkten und Großhandel komprimiert Margen | - 1.4% | Global, mit akutem Druck in Nordamerika und Europa, wo die Konzentration am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Wartungs- und Cybersicherheitsbedenken bei intelligenten Armaturen | - 0.8% | Global, mit erhöhter Sensibilität in Nordamerika, Europa und den Premium-Hotelsegmenten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Lange Ersatzzyklen für Zubehör | - 1.1% | Global | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität (Messing, Stahl, Harze) | - 1.6% | Global, mit konzentrierter Auswirkung auf Hersteller, die Kupfer und Zink aus Chile, Peru und Indonesien beziehen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktmacht von Großmärkten und Großhandel komprimiert Margen

Jüngste Gewinnkommentare führender Heimwerkermärkte wiesen auf Preissensibilität in Kernkategorien hin, was darauf hindeutet, dass Beschaffungsteams Lieferantenerhöhungen ablehnen und auf Eigenmarkenalternativen zurückgreifen, um Kategoriemargen zu verteidigen. Die Margenentwicklung, gepaart mit Stückzahlschwäche, deutet auf engere Lieferantenbedingungen und Anreizstrukturen hin, die die Einzelhandelsprofitabilität schützen, aber den operativen Hebel der OEMs unter Druck setzen. Diese Dynamik quetscht kleinere oder mittelgroße Marken, die keine Werkzeuge und Bestände über mehrere Ketten skalieren können, und zwingt zur Sortimentsrationalisierung oder einem Schwenk zu Fachshowrooms und direktem E-Commerce. Einzelhändler verlagern auch Aktionskalender auf Hauslinien, wenn Markenlieferanten tiefere Rabatte ablehnen, was die Regalökonomie ohne klare Differenzierung von Premium-SKUs weglenkt. Das Ergebnis ist eine Kanalstruktur-Einschränkung, die sowohl Volumen als auch Marge für Marken ohne ausgeprägte Merkmale im Markt für Badarmaturen und Zubehör komprimiert.

Wartungs- und Cybersicherheitsbedenken bei intelligenten Armaturen begrenzen die Einführung im Premium-Segment

Vernetzte Armaturen, Duschen und Toiletten, die auf Cloud-Updates und Analysen angewiesen sind, führen neue Lebenszykluskosten und Governance-Risiken für Hotel- und Mehrfamilienhausbetreiber ein, die Baustandards bewerten. Facility-Manager fordern zunehmend Drittanbieter-Sicherheitsvalidierungen, wie UL-Cybersicherheitsbewertungen und die Einhaltung von ISO/IEC 27001-konformer Datenverwaltung, bevor sie groß angelegte Implementierungen genehmigen [3]Internationale Organisation für Normung, "ISO/IEC 27001 Informationssicherheit," ISO, iso.org. Wartungsprotokolle für vernetzte Armaturen erfordern auch die Koordination zwischen Gebäude-IT und Betriebsteams, was die Einführung verlangsamen kann, wenn Supportmodelle unklar sind. In Umgebungen mit hohem Gästewechsel wägen Betreiber Markenreputationsrisiken durch Daten- oder Verfügbarkeitsprobleme gegen den Wert von Telemetrie und Ferndiagnose ab. Diese Überlegungen dämpfen die kurzfristige Durchdringung vernetzter SKUs im Markt für Badarmaturen und Zubehör, bis Zertifizierungsrahmen und Supportökonomie ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Armaturen führen Anteil und Wachstum durch Konvergenz des berührungslosen Mandats

Armaturen erfassten 2025 einen Anteil von 33,28 % am Markt für Badarmaturen und Zubehör und sollen bis 2031 mit einer CAGR von 11,43 % wachsen, da Betreiber berührungslose Spezifikationen in stark frequentierten Bereichen erhöhen, um Kontaktübertragungen zu reduzieren. Investitionen in die Präzisionskartuschenmontage und Automatisierung unterstützen die Qualitätskonsistenz bei höheren Volumina, wie TOTOs US-amerikanische Fertigungserweiterung 2025 zeigt, die fortschrittliche Robotik für die Keramikmontage und verwandte hochpräzise Komponenten integrierte. Duschen bleiben das zweitgrößte Segment aufgrund von schwellenlosen Umbauten und der weit verbreiteten Verwendung von thermostatischen Mischventilen, die mit den ASSE 1016- und CSA B125-Verbrühungsschutzstandards übereinstimmen, die die Bewohnersicherheit fördern. Badewannen verzeichnen eine auf Luxusrenovierungen konzentrierte Premium-Nachfrage, während Waschbecken von Stil-Upgrades profitieren, die Ersatzintervalle über langlebige Materialien hinweg verlängern. Im gesamten Markt für Badarmaturen und Zubehör stärkt das Gleichgewicht aus Kodexkonformität, Sicherheit und Hygienefunktionen das Wertversprechen von Premium-Armaturen und Duschsystemen gegenüber Standardalternativen.

Zubehörserien wie Handtuchhalter, Haken und Papierhalter weisen dünne Stückmargen auf, haben aber hohe Mitnahmeraten, wenn sie in koordinierte Oberflächenprogramme gebündelt werden, die vollständige Raumerneuerungen anreizen. Haltegriffe gewinnen weiterhin an Spezifikationsdynamik, da Überlegungen zum altersgerechten Wohnen zunehmen, unterstützt durch Umfrageergebnisse, die eine stärkere Nachfrage nach Barrierefreiheitsfunktionen und eine klare Absicht der Hausbesitzer belegen, in ihren aktuellen Wohnungen zu bleiben. ADA-konforme Installationen erfordern Montagehöhen zwischen 33 und 36 Zoll mit einer Tragfähigkeit von mindestens 250 Pfund, was sowohl das Hardware-Design als auch die Installationsplanung beeinflusst [4]Americans with Disabilities Act, "2010 ADA-Standards für barrierefreies Design," US-Justizministerium, ada.gov. Für Lieferanten schaffen koordinierte Zubehörprogramme effiziente Cross-Selling-Abläufe, die den durchschnittlichen Bestellwert steigern, selbst wenn sich breitere Ersatzzyklen im Markt für Badarmaturen und Zubehör verlängern. Diese Dynamiken unterstreichen den Fokus der Branche für Badarmaturen und Zubehör auf vollständige Lösungen, die Kodex, Sicherheit und Design kohärent für Wohn- und Gewerbeupgrades ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz des Wohnbereichs trifft auf beschleunigte gewerbliche Spezifikationen

Wohnbereichs-Endnutzer machten 2025 einen Anteil von 59,62 % an der Marktgröße für Badarmaturen und Zubehör aus, unterstützt durch stetige Renovierungsströme und ästhetisch getriebene Upgrades, die koordinierte Oberflächenserien bevorzugen. Gewerbliche Spezifikationen sollen mit einer CAGR von 7,11 % wachsen, da Hotels, Flughäfen, Gesundheitseinrichtungen und Bildungseinrichtungen stark frequentierte Armaturen modernisieren, antimikrobielle Beschichtungen spezifizieren und die Sensoraktivierung ausweiten, um Hygiene- und Sicherheitsprotokollen zu entsprechen. Pilotprojekte für intelligente Armaturen werden fortgesetzt, insbesondere dort, wo vorausschauende Wartung und Nutzungsanalysen die Verfügbarkeit verbessern, obwohl Zertifizierungs- und Supportfragen die skalierte Einführung verlangsamen können. Wohnprogramme in Chinas Erneuerungspipeline fügen kurzfristig Einheiten hinzu, die mit modernen Armaturen und Zubehör ausgestattet sind, während renovierungsgetriebene Oberflächenupgrades die Transaktionswerte steigern, selbst wenn sich die Volumina stabilisieren. Insgesamt bewahren diese Muster eine Wohnbasis, während sie den gewerblichen Mix im Markt für Badarmaturen und Zubehör schrittweise anheben.

Unterschiedliche Haltbarkeits- und Lebenszyklusanforderungen bestimmen die Beschaffung durch den Endnutzer. Gewerbliche Armaturen und Ventile sind für deutlich höhere Zyklusanzahlen und Nutzungsdauern als Wohnlinien ausgelegt, ein Unterschied, der gewerbliche Käufer zu Ausschreibungsverfahren lenkt, die Gesamtbetriebskosten und Wartungsintervalle betonen. Wohnkäufer gewichten visuelle Ergebnisse und Oberflächenkoordination stark, was die Präferenz für kuratierte Kollektionen und gehobene Oberflächen zu moderaten Aufpreisen antreibt, die zu stufenweisen Renovierungsbudgets passen. Markenkooperationen, wie designorientierte Einführungen führender OEMs, ziehen weiterhin Aufmerksamkeit bei Küchen- und Badwochen und Online-Enthüllungen auf sich, was die Nachfrage auf Premium-Linien lenkt und Einzelhandelsexklusivitäten unterstützt. Im Laufe der Zeit sollten wiederkehrende Erneuerungszyklen in der Hotellerie und im Einzelhandel, gepaart mit Serviceanforderungen nach Ablauf der Garantie, den Anteil des gewerblichen Segments auf einem schrittweise aufwärts gerichteten Pfad im Markt für Badarmaturen und Zubehör halten. Die Branche für Badarmaturen und Zubehör balanciert daher ästhetische Präferenzen zu Hause mit leistungsgetriebenen Spezifikationen in gemeinsam genutzten Einrichtungen und gestaltet Produktdesign und Kanalstrategie.

Nach Vertriebskanal: Fachgeschäfte halten Anteil, während Online mit 14 % CAGR wächst

Fachgeschäfte beherrschten 2025 38,21 % der Marktgröße für Badarmaturen und Zubehör und nutzten persönliche Showrooms und Designunterstützung, um komplexe Entscheidungen in koordinierte Warenkörbe umzuwandeln. Online-Kanäle sollen mit einer CAGR von 14,02 % wachsen, unterstützt durch große Einzelhändler, die starke E-Commerce-Gewinne meldeten und weiterhin digitale Konfiguration, Inhalte und Abholoptionen für Badbündel ausbauen. Da das Heimwerkerinteresse zwischen Großmärkten, lokalen Baumärkten und Online-Plattformen rotiert, stärken Verkehrsgewinne bei lokalen Geschäften die Rolle von kuratierten Zubehörartikeln und sofortiger Verfügbarkeit bei der Förderung komfortgetriebener Marktanteilsverschiebungen. Großmärkte verteidigen Preispunkte mit Eigenmarkensortimenten, während Spezialisten auf beratenden Verkauf und exklusive SKUs setzen, um Margen und Käuferloyalität zu verteidigen. Für Lieferanten beeinflussen genaue Bestandstransparenz, Inhaltsqualität und schnelle Auffüllung die digitale Regalleistung im gesamten Markt für Badarmaturen und Zubehör.

Über diese Kanäle hinaus liefern Direktprogramme für Bauunternehmen vorkonfektionierte Lösungen, die Fehler vor Ort und Installationszeit reduzieren, was moderate Aufpreise rechtfertigen kann, wo Arbeitskräfte knapp und Zeitpläne eng sind. Hersteller-Direktplattformen führender Marken erfassen Kundendaten und bieten erweiterte Garantien oder Oberflächenexklusivitäten, die über den Preis hinaus differenzieren, insbesondere bei Premium-Renovierungen. Fachshowrooms kontern mit Click-and-Collect, Installationsworkshops und Designerprogrammen, die den beratenden Wert schützen, und unterstreichen die Multi-Format-Realität des Marktes für Badarmaturen und Zubehör. Die Kanalkoexistenz wird voraussichtlich anhalten, da Käufer digital recherchieren, aber bei komplexen Badprojekten noch auf taktile Validierung für Oberfläche und Ergonomie angewiesen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 32,08 % am Markt für Badarmaturen und Zubehör, verankert durch Chinas skalierte Stadtviertel-Erneuerung und Infrastrukturersetzungen, die große, koordinierte Beschaffungswellen über Kernarmaturenkategorien hinweg auslösen. Die Büroerweiterungen und Mischnutzungsprojekte der Region unterstützen gewerbliche Spezifikationen für berührungslose und antimikrobielle Merkmale, die für stark frequentierte Räume geeignet sind, und fördern die Volumenkonsistenz zwischen Wohn- und Nicht-Wohnzyklen. Australiens Renovierungsneigung im Wohnungsbau, zusammen mit einer anhaltenden Fertigstellungslücke gegenüber der Nachfrage, hält die Upgradeaktivität hoch und lenkt Ausgaben auf Badarmaturen und Zubehörerneuerungen mit sichtbaren Renditen. Die südostasiatische Nachfrage stärkt sich, da Erstkäufer von Wohnungen Basisbadbäder mit wesentlichen Hardwaresets ausstatten, was die Rolle von preisgünstigen koordinierten Linien im Wachstumsmix der Region stärkt. Zusammen halten diese Bedingungen den Beitrag der Region zu globalen Volumina aufrecht und unterstützen funktionsgetriebene Upgrades im Markt für Badarmaturen und Zubehör.

Südamerika soll bis 2031 mit einer CAGR von 9,18 % wachsen, unterstützt durch öffentliche und private Investitionen in Wohnungsbau und städtische Einrichtungen, die Installationen über Armaturen, Duschen und koordiniertes Zubehör hinweg erhöhen. Eine wachsende Mittelschicht lenkt Upgrades von Basisarmaturen zu thermostatischen Duschen und kuratierten Zubehörserien, während gewerbliche Entwicklungen längere Lebenszyklen spezifizieren, um Servicefahrten zu reduzieren. Das ersatzgetriebene Profil Nordamerikas bleibt intakt, moderiert sich jedoch im Einklang mit einem langsameren Wohnungsumschlag, ein Trend, der sich in Einzelhandelskommentaren zur Schwäche in bestimmten Heimwerkerkategorien widerspiegelt. Nearshoring in Mexiko unterstützt regionale Montagestandorte und grenzüberschreitende Logistikvorteile für führende Marken, die sowohl den inländischen als auch den US-amerikanischen Kanal bedienen. Diese regionalen Strömungen untermauern einen stabilen, aber wettbewerbsintensiven Ausblick im gesamten Markt für Badarmaturen und Zubehör.

Europa profitiert von Fertigungsupgrades und Investitionen in energieeffiziente Produktion, einschließlich jüngster Kapitalprogramme, die Keramik-, Guss- und Ventillinien für Skalierung und Energieeinsparungen modernisieren. Reife westeuropäische Märkte betonen Design und Ressourcenschonung, während Mittel- und Osteuropa durch Hotel- und Einzelhandelserweiterungen Marktanteile gewinnen, die Markenkonsistenz über Portfolios hinweg aufrechterhalten. In den BENELUX-Ländern und den nordischen Ländern leiten Raumeffizienz und wassersparende Merkmale Spezifikationslisten und unterstützen die Nachfrage nach wandhängenden und kompakten Lösungen. Im Nahen Osten fördern GCC-Programme und lokale Fertigungspartnerschaften nachhaltige Sanitärtechnologien und stärken die regionale Verfügbarkeit und Konformitätsbereitschaft. In ganz Afrika gleichen Infrastrukturersatzbedürfnisse Budgetbeschränkungen aus, wobei wertorientierte Importe die frühe städtische Nachfrage bedienen, was den Markt für Badarmaturen und Zubehör über Preisstufen und Spezifikationsniveaus hinweg diversifiziert hält.

Wettbewerbslandschaft

Der Markt für Badarmaturen und Zubehör weist eine moderate Konzentration auf, wobei die fünf größten Hersteller mehr als 50 % des globalen Umsatzes kontrollieren, was regionalen Spezialisten und Eigenmarkenproduzenten Spielraum lässt, bei Oberflächenlokalisierung, Liefergeschwindigkeit und Projektanpassung zu konkurrieren. LIXIL rationalisierte sein Portfolio, indem es standardisierte Badlinien in den Vereinigten Staaten aufgab und gleichzeitig intelligente Armaturenfähigkeiten durch gezielte Akquisitionen ausbaute, und richtete das Kapital auf margenstarke Kategorien aus. TOTO erweiterte die US-amerikanische Produktionskapazität und integrierte fortschrittliche Robotik, um Stückarbeitskosten zu senken und die Montagegenauigkeit zu verbessern, was Serviceniveaus und Kostenwettbewerbsfähigkeit stärkt. Diese Schritte, kombiniert mit einer disziplinierten SKU-Strategie und engerer Integration der Lieferketten, unterstützen die Preissetzungsmacht, wo Differenzierung im Markt für Badarmaturen und Zubehör anerkannt wird. Das Gleichgewicht aus Skalierung, Innovationstempo und Kanalabdeckung bleibt der wichtigste Bestimmungsfaktor für die Anteilsstabilität bei führenden Marken.

Direktverbraucher-Einsteiger nutzen soziale Plattformen und Designeinfluss, um jüngere Hausbesitzer zu erreichen, und konzentrieren sich oft auf mattschwarze Oberflächen und industrielle Motive, die Aufpreise erzielen, aber möglicherweise keine Massenplanogramm-Schwellenwerte erfüllen. Telemetrielösungen für intelligente Armaturen fügen durch Überwachung und vorausschauende Wartung Wert hinzu, obwohl die skalierte Einführung von klaren Cybersicherheitszusicherungen und Integrationsunterstützung abhängt, die das Betriebsrisiko für gewerbliche Betreiber reduzieren. Führende Marken integrieren datenschutzorientierte Praktiken und Drittanbieter-Validierungen, um Vertrauen aufzubauen, und positionieren vernetzte Linien für schrittweise Expansion, während Standards und bewährte Verfahren im Markt für Badarmaturen und Zubehör reifen. Die Wettbewerbsposition begünstigt Unternehmen, die Ästhetik, Konformität und datengestützte Wartung mit konsistenter Serviceleistung verbinden.

Innovationsschwerpunkte umfassen Wassereffizienz, Installationseinfachheit und langlebige Oberflächenchemien. Europäische Marktführer betonen Doppelspül-Betätiger, Grauwasserkonzepte und hocheffiziente Sprühtechnologien, während Premium-Marken Designkooperationen und Wellness-Integration hervorheben. Patentaktivitäten und Investitionsausgaben unterstreichen das langfristige Engagement für Nachhaltigkeit und Leistungsgewinne, was ein Differenzierungsmerkmal bei der Beschaffung für große gewerbliche Projekte ist. Über den Prognosehorizont hinaus sind Unternehmen, die Produkt-Roadmaps mit regulatorischen Trends und Kanaldigitalisierung in Einklang bringen, am besten positioniert, um Marktanteile im Markt für Badarmaturen und Zubehör zu verteidigen.

Marktführer in der Branche für Badarmaturen und Zubehör

LIXIL Corporation

Kohler Co.

TOTO Ltd.

Roca Group

Geberit AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TOTO stellte das Aurora WASHLET+ S7A vor, eine einteilige Bidet-Toilette mit dem firmeneigenen INTEGRAVITY SYSTEM-Spülmotor, der Schwerkraft- und Vakuumunterstützungstechnologie kombiniert, um eine vollständige Schüsselentleerung mit 1,0 Gallonen pro Spülung zu erreichen, und zielt auf LEED-zertifizierte gewerbliche Projekte und Wohnspezifikationen gemäß California Title 24 ab.

- Februar 2026: Delta Faucet stellte auf der KBIS 2026 sechs Kollektionen vor, darunter die Küchenlinien Cordova und Altado mit Touch2O- und berührungsloser Aktivierung, den Noreau-Ausziehbrausekopf mit ProClean Spray sowie die Badkollektionen Bonacci und Lineax, und erweiterte damit seine mattschwarz und zeitgenössisch-architektonischen Portfolios, um inkrementelle Marktanteile im Premium-Renovierungssegment zu gewinnen, wo Oberflächenaufpreise 20–30 % über Chromäquivalenten liegen.

- Januar 2026: Kohler erweiterte seine strategische Partnerschaft mit Cognizant, um KI-gestützte Produktentwicklung und cloudbasierte Lieferkettenoptimierung zu beschleunigen, und setzte Algorithmen des maschinellen Lernens ein, um regionale Nachfrageschwankungen für bestimmte Armaturenoberflächenausführungen vorherzusagen und die Sicherheitsbestandskosten laut den Technologie-Roadmap-Offenlegungen des Unternehmens um 12–15 % zu senken.

- Januar 2026: Kohler erweiterte seine Zusammenarbeit mit Studio McGee mit der Audrine Küchenspülen-Kollektion und nutzte die 3,2 Millionen Instagram-Follower der Design-Influencer, um direkten Verbraucherverkehr zu generieren und Großhandelsmargenstrukturen zu umgehen, die typischerweise 35–40 % der Herstellerlistenpreise erfassen.

Globaler Berichtsumfang des Marktes für Badarmaturen und Zubehör

Eine vollständige Hintergrundanalyse des untersuchten Marktes, die eine Bewertung des übergeordneten Marktes, aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten. Der Bericht enthält auch qualitative und quantitative Bewertungen durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an wichtigen Punkten in der Wertschöpfungskette der Branche gesammelt wurden.

Der Marktbericht für Badarmaturen und Zubehör ist segmentiert nach Typ (Armaturen, Duschen, Badewannen, Waschbecken, Handtuchhalter/Ring, Haken, Papierhalter, Haltegriffe und sonstige Typen), Endnutzer (Gewerbe und Privat), Vertriebskanal (Großmärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Armaturen |

| Duschen |

| Badewannen |

| Waschbecken |

| Handtuchhalter/Ring |

| Haken |

| Papierhalter |

| Haltegriffe |

| Sonstige Typen |

| Gewerbe |

| Wohnbereich |

| Großmärkte |

| Fachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Armaturen | |

| Duschen | ||

| Badewannen | ||

| Waschbecken | ||

| Handtuchhalter/Ring | ||

| Haken | ||

| Papierhalter | ||

| Haltegriffe | ||

| Sonstige Typen | ||

| Nach Endnutzer | Gewerbe | |

| Wohnbereich | ||

| Nach Vertriebskanal | Großmärkte | |

| Fachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Badarmaturen und Zubehör und wie lautet die Prognose?

Die Marktgröße für Badarmaturen und Zubehör beträgt USD 132,27 Milliarden im Jahr 2025, wird voraussichtlich USD 134,59 Milliarden im Jahr 2026 erreichen und soll bis 2031 bei einer CAGR von 1,75 % USD 146,78 Milliarden erreichen.

Welche Produktkategorie treibt das Wachstum bei Badarmaturen und Zubehör an?

Armaturen halten den größten Anteil im Jahr 2025 mit 33,28 % und sind auch die am schnellsten wachsende Kategorie mit einer CAGR von 11,43 % bis 2031 aufgrund der Einführung berührungsloser Technologie und Effizienzspezifikationen.

Welche Region wächst am schnellsten bei Badarmaturen und Zubehör?

Südamerika verzeichnet die schnellste Entwicklung mit einer prognostizierten CAGR von 9,18 % bis 2031, während der asiatisch-pazifische Raum den größten Anteil im Jahr 2025 mit 32,08 % hält.

Wie verschieben sich die Vertriebskanäle bei Badarmaturen und Zubehör?

Fachgeschäfte bleiben mit einem Anteil von 38,21 % die größten, aber Online-Kanäle expandieren am schnellsten mit einer CAGR von 14,02 %, da kuratierte Sets und Click-and-Collect die Kaufzyklen verkürzen.

Welche Endnutzer treiben die meiste Nachfrage bei Badarmaturen und Zubehör an?

Der Wohnbereich bleibt mit 59,62 % im Jahr 2025 der größte, während der Gewerbebereich mit einer CAGR von 7,11 % durch hygienegetriebene Upgrades und kodexgetriebene Erneuerungsprogramme beschleunigt.

Wer sind die wichtigsten Akteure bei Badarmaturen und Zubehör?

Die fünf größten sind LIXIL, Kohler, TOTO, Roca und Geberit, die zusammen etwa 55,2 % des globalen Umsatzes kontrollieren, wobei regionale Spezialisten bei Lokalisierung und Geschwindigkeit konkurrieren.

Seite zuletzt aktualisiert am: