Indien Wasserhahn Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.76 Milliarden US-Dollar |

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Wasserhahn Marktanalyse von Mordor Intelligence

Die Größe des indischen Wasserhahn-Marktes wird im Jahr 2026 auf 1,89 Milliarden USD geschätzt, ausgehend von einem Wert von 1,76 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 2,66 Milliarden USD zeigen, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Urbanisierung, staatliche Wohnungsbauprogramme und der Wandel der Verbraucherpräferenzen hin zu hochwertigen Armaturen erklären den Großteil dieses Anstiegs. Die Ausgaben im Rahmen der Smart Cities Mission leiten institutionelle Aufträge direkt an große Hersteller weiter, glätten Nachfragezyklen und fördern Kapazitätsinvestitionen. Steigende verfügbare Einkommen unterstützen Upgrades von einfachen Hähnen zu Designermodellen, während digitale Einzelhandelskanäle die Auffindungskosten senken und die Reichweite erweitern. Organisierte Marken gewinnen durch E-Commerce an Sichtbarkeit, während unorganisierte Anbieter in ländlichen und halburbanen Gebieten weiterhin über den Preis konkurrieren.

Wesentliche Erkenntnisse des Berichts

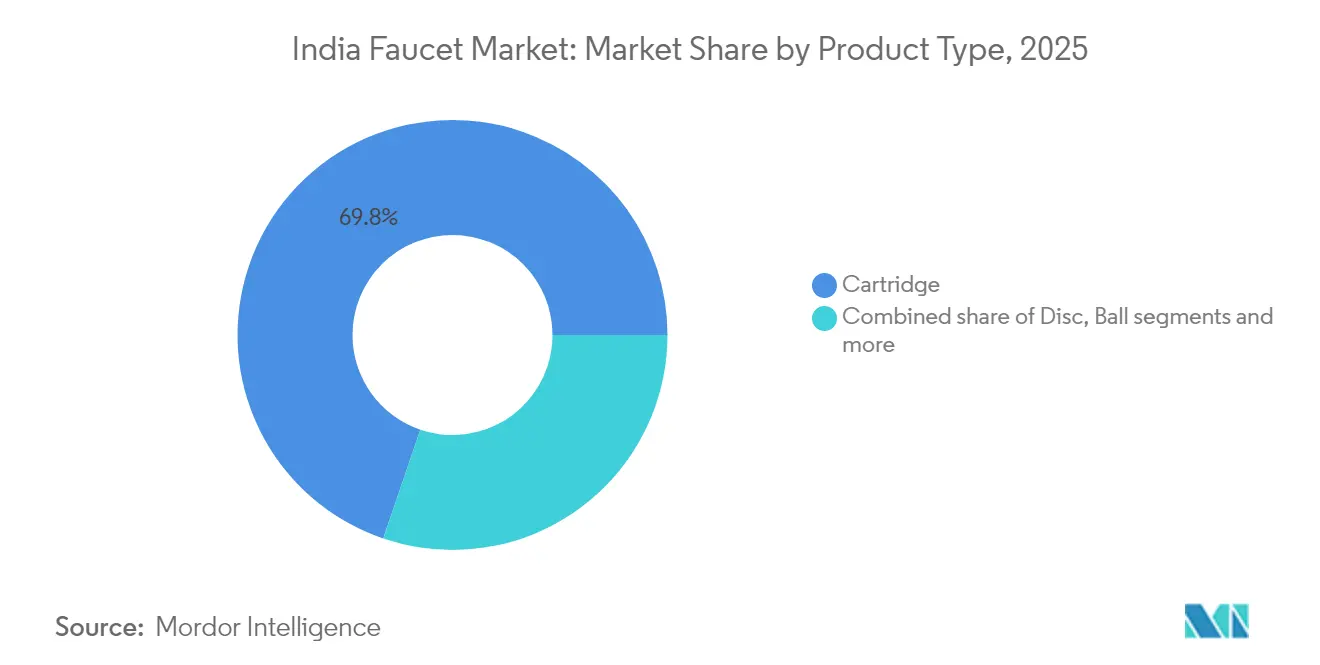

- Kartuschenventil-Wasserhähne hatten 2025 einen Marktanteil von 69,78 % am indischen Wasserhahn-Markt, während Keramikscheibenmodelle voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen werden.

- Messingeinheiten machten 2025 48,71 % des Umsatzes aus; Edelstahlprodukte werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,45 % expandieren.

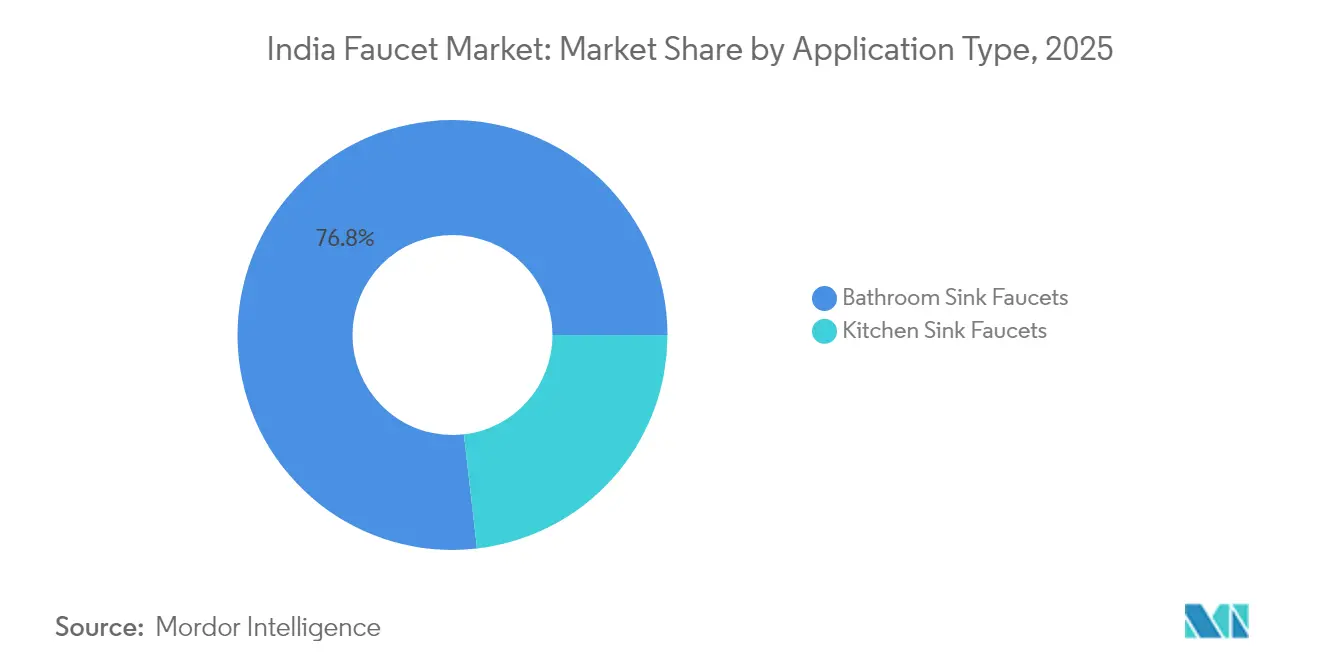

- Badezimmerwaschbecken-Installationen trugen 2025 76,82 % zum Umsatz bei, doch Küchenspülen-Wasserhähne werden voraussichtlich bis 2031 mit einer CAGR von 7,52 % zulegen.

- Privatkunden generierten 2025 67,65 % des Umsatzes, während gewerbliche Endnutzer im Prognosezeitraum mit einer CAGR von 7,60 % wachsen sollen.

- Südindien hatte 2025 einen Anteil von 34,12 % am indischen Wasserhahn-Markt; Nordindien ist für eine CAGR von 8,21 % bis 2031 positioniert.

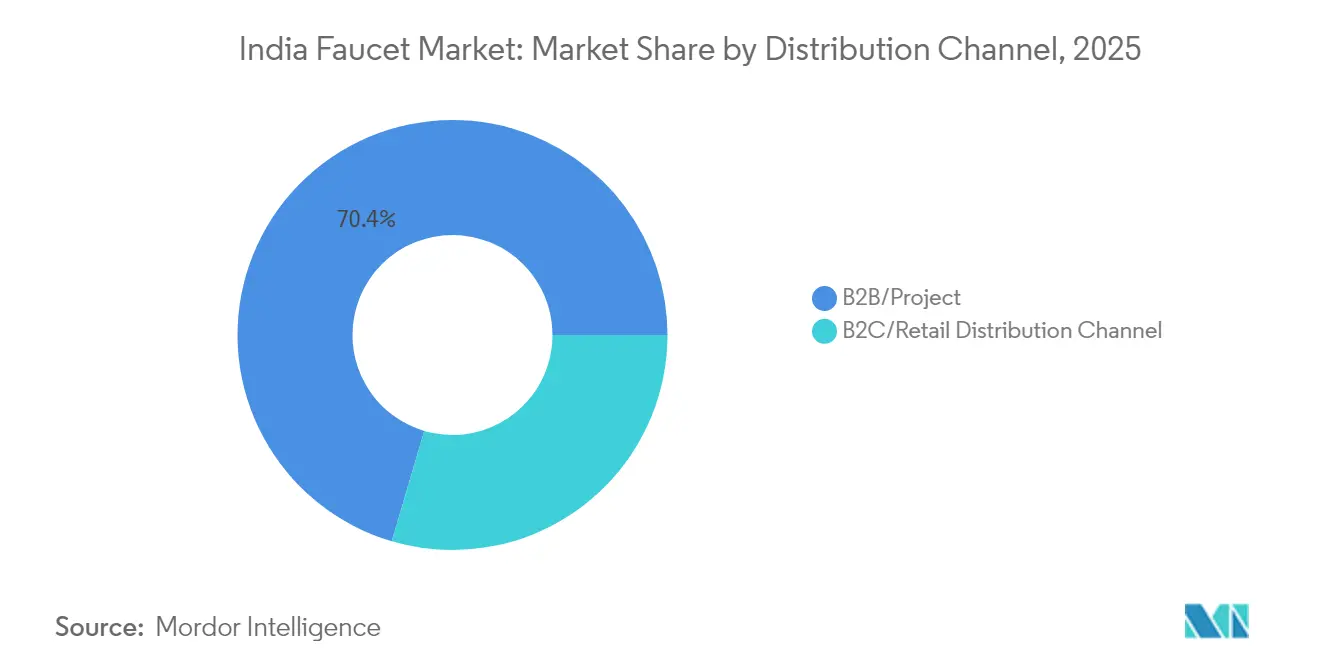

- B2B/Projekt-Kanäle hielten 2025 einen Umsatzanteil von 70,44 %; B2C/Einzelhandelskanäle werden voraussichtlich aufgrund der zunehmenden E-Commerce-Durchdringung eine CAGR von 7,36 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Wasserhahn-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle städtische Wohnungsbauprojekte & Smart Cities Mission | +1.2% | National, mit frühen Gewinnen in Delhi NCR, Pune, Chennai | Mittelfristig (2–4 Jahre) |

| Steigende Hotel- und Krankenhauskapazitätsausgaben in Städten der Tier-2/3-Kategorie | +0.8% | Zentral- und Westindien als Kern, Ausbreitung auf östliche Regionen | Mittelfristig (2–4 Jahre) |

| E-Commerce beschleunigt die Durchdringung von Marken-Wasserhähnen | +0.9% | National, mit stärkerem Einfluss in Metropolen und Städten der Tier-1-Kategorie | Kurzfristig (≤ 2 Jahre) |

| Wassermangel treibt Nachfrage nach Niedrigdurchfluss- und WaterSense-artigen Produkten an | +0.7% | West- und Südindien, Ausbreitung auf nördliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Einführung von IoT-fähigen „smarten” Küchen und Badezimmern | +0.5% | Metropolstädte und Premium-Wohnsegmente national | Langfristig (≥ 4 Jahre) |

| GST-Gutschriftsvorteil verlagert Marktanteile hin zu organisierten Akteuren | +0.6% | National, mit stärkerem Einfluss in steuerkonformen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle städtische Wohnungsbauprojekte & Smart Cities Mission

Staatliche Programme gestalten die Wasserhahn-Nachfrage durch Massenbeschaffungen um, die Standardspezifikationen festschreiben. Die Smart Cities Mission stellte 5.961 Crore INR für intelligente Wassersysteme bereit und löste damit Großaufträge für sensorgeeignete Armaturen aus. PMAY-U-Genehmigungen für 12,2 Millionen Einheiten stabilisieren langfristige Volumina und bevorzugen Unternehmen mit zuverlässigen Lieferketten. Institutionelle Käufer bestehen auf wassereffizienten Modellen, was die Hauptstromadoption von Perlstrahlern und Durchflussbegrenzern beschleunigt. Planbare Ausschreibungszyklen ermöglichen es den Fabriken, Werkzeugaufrüstungen zu planen und die Stückkosten zu senken. Compliance-Anforderungen drängen auch informelle Hersteller ohne Zertifizierungsinfrastruktur aus dem Markt.

Steigende Hotel- und Krankenhauskapazitätsausgaben in Städten der Tier-2/3-Kategorie

Sekundärstädte erleben einen lebhaften Hotelbau, da Freizeit- und Geschäftsreisen sich über die Metropolen hinaus verteilen. Projektentwickler spezifizieren robuste, stilvolle Wasserhähne, die hohem Publikumsverkehr standhalten und gleichzeitig zur Premium-Einrichtung passen. Parallele Gesundheitsausgaben erhöhen die Nachfrage nach berührungslosen Einheiten, die die Infektionskontrolle verbessern. Edelstahl gewinnt aufgrund seiner langlebigen Oberfläche und des wartungsarmen Profils in intensiv genutzten Bereichen an Bedeutung. Regionale OEMs mit schnellen Servicenetzwerken gewinnen Aufträge, indem sie Ausfallzeiten bei Wartungsarbeiten reduzieren. Die kombinierte Pipeline steigert den gewerblichen Absatz bis 2030 schneller als Wohnungsersatzkäufe.

E-Commerce beschleunigt die Durchdringung von Marken-Wasserhähnen

Digitale Marktplätze mit transparenter Preisgestaltung, ansprechenden Bildern und Lieferung bis zur Haustür ermöglichen es Marken, Händlerzuschläge zu umgehen. Diese Plattformen bieten den Verbrauchern ein nahtloses Einkaufserlebnis mit einer breiten Auswahl und wettbewerbsfähigen Preisen. In Indien steigen die Online-Verkäufe im Wasserhahn-Markt jährlich um 9,12 % und übertreffen damit das Wachstum im stationären Handel. Dieses Wachstum wird durch zunehmende Internetdurchdringung, steigende Smartphone-Nutzung und den Komfort von E-Commerce-Plattformen angetrieben. Selbst bei Premium-SKUs stärken Verbraucherbewertungen, insbesondere in Verbindung mit Vor-Ort-Installationsservices, das Vertrauen und fördern Käufe. Darüber hinaus nutzen Marken Clickstream-Daten, um Designs zu verfeinern und Farbtrends vorherzusagen – alles mit reduzierten Vorlaufzeiten, was ihnen ermöglicht, den Marktanforderungen voraus zu sein. Omnichannel-Strategien, einschließlich der Abholung im Showroom für Online-Bestellungen, senken nicht nur die Kosten der letzten Meile, sondern erweitern auch die Reichweite und sorgen für eine umfassendere Abdeckung verschiedener Verbrauchersegmente.

Wassermangel treibt Nachfrage nach Niedrigdurchfluss- und WaterSense-artigen Produkten an

Studien des Energie- und Ressourceninstituts (TERI) zeigen, dass Perlstrahler den Wasserverbrauch um 55 % reduzieren können, was bei Haushalten, die mit gestaffelten Tariferhöhungen konfrontiert sind, Anklang findet[1]Das Energie- und Ressourceninstitut, "Wassereinsparungen durch Perlstrahler," TERI, teriin.org. In Maharashtra und Karnataka fördern städtische Versorgungsunternehmen den Austausch von Wasserhähnen durch Rückerstattungsprogramme, die einen Teil der Austauschkosten erstatten. Diese Initiativen zielen darauf ab, die Einführung wassereffizienter Armaturen bei den Verbrauchern zu fördern. Das Büro für indische Standards (BIS) befindet sich im Prozess der Ausarbeitung eines freiwilligen Sternkennzeichnungsprogramms, ähnlich der US-amerikanischen WaterSense-Initiative, was auf einen möglichen Schritt hin zu verbindlichen Effizienzvorschriften hindeutet. Es wird erwartet, dass dieses Programm den Verbrauchern klare Informationen über wassereffiziente Produkte liefert und fundierte Entscheidungsfindung fördert. In dürregefährdeten Regionen installieren Bauherren proaktiv Niedrigdurchfluss-Hähne, nicht nur um den erwarteten Vorschriften zu entsprechen, sondern auch um künftige Nachrüstungskosten zu vermeiden. Dieser Ansatz hilft ihnen, sich an die sich entwickelnden Wasserkonservierungsnormen anzupassen und gleichzeitig langfristige Ausgaben zu minimieren. Gleichzeitig entscheiden sich Unternehmensgelände zunehmend für durchflussgeregelte Modelle als Teil ihrer Strategie zur Erreichung von Umwelt-, Sozial- und Governance-Wasserzielen (ESG).

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskonkurrenz durch unorganisierte/graue Marktakteure | -1.1% | National, mit stärkerem Einfluss in ländlichen und halburbanen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Volatile Kupfer- und Zinklegierungs-Inputpreise | -0.8% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Installationskanäle jenseits der Metropolen | -0.6% | Städte der Tier-2/3-Kategorie und ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Verzögerung bei der Einführung des BIS-Wassereffizienz-Kennzeichnungssystems | -0.4% | National, mit stärkerem Einfluss auf Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskonkurrenz durch unorganisierte/graue Marktakteure

Kleinstbetriebe, die keine GST entrichten, bieten Produkte an, die etwa 18 % günstiger als Marken-SKUs sind. Diese Preisstrategie spricht kostenbewusste Käufer an, insbesondere in Nicht-Metropol-Regionen. Lokale Installateure empfehlen diese Hähne häufig, da sie im Vergleich zu den Provisionen, die sie beim Verkauf von Markenprodukten erhalten, höhere Gewinnmargen erzielen. Darüber hinaus reduzieren die kürzeren Lieferwege dieser Betriebe die Frachtkosten und ermöglichen eine Wiederbeschaffung am selben Tag, was sie zu einer praktischen Option macht. Allerdings führt die inkonsistente Qualität der in diesen Hähnen verwendeten Legierungsgüten zu höheren Ausfallraten, was das Käufervertrauen schrittweise mindert. Die Initiative der Regierung zur Einführung der elektronischen Rechnungsstellung soll diese Preisunterschiede nach 2026 verringern.

Volatile Kupfer- und Zinklegierungs-Inputpreise

Kupfer überschritt 2024 die Marke von 905 INR/kg und bleibt volatil, was die Kosten für Messing-Wasserhähne in die Höhe treibt. Kleinere Unternehmen verfügen nicht über Absicherungsabteilungen und nehmen Schocks in Form von Margenerosion oder abrupten Listenpreiserhöhungen hin[2]Livemint Desk, "Kupferpreistrend in Indien," Livemint, livemint.com. Zinkschwankungen erhöhen das Risiko, wenn Hersteller Portfolios mit mehreren Metallen jonglieren. Häufige Neupreisgestaltungen verärgern Kanalpartner, die jährlich Kataloge drucken, und drängen sie hin zu stahlbasierten Kollektionen. Unterdessen finden erstklassige Hersteller durch langfristige Lieferverträge und Schrottrecycling-Bemühungen eine gewisse Entlastung, die dazu beiträgt, den Kostendruck zu mindern und eine nachhaltigere Lieferkette zu gewährleisten. Diese Strategien positionieren sie auch besser, um die Herausforderungen durch volatile Rohstoffmärkte zu meistern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Kartuschenventils steht vor Innovationen durch Scheibenventile

Kartuschen-Baugruppen hielten 2025 einen Marktanteil von 69,78 % am indischen Wasserhahn-Markt, gestützt auf Vertrautheit, einfache Austauschbarkeit und breite Preisabdeckung vom Einstiegs- bis zum mittleren Premium-Bereich. Dennoch verzeichneten Scheibenmechanismen mit einer CAGR von 7,18 % die schnellste Dynamik und fügen dem indischen Wasserhahn-Markt bis 2031 etwa 4 Prozentpunkte hinzu. Verbraucher in Metropolen schätzen Keramikscheiben für ihre Mineralablagerungsresistenz und den federleichten Betrieb, ideal für hartes Wasser in Delhi NCR. Hersteller integrieren doppelte Keramikdichtungen, die bis zu 500.000 Zyklen halten und die Lebensdauerkosten gegenüber herkömmlichen Kartuschen halbieren. Preiskompression durch chinesische Importe und lokalisierte Scheibenproduktion in Tamil Nadu verringern den anfänglichen Kostenunterschied. Einzelhändler vermarkten Scheibenwasserhähne nun als „Einbauen-und-Vergessen”-Optionen, was zu höheren Warenkorbwerten führt.

Gleichzeitig behalten Kugelventil- und Druckventil-Wasserhähne in Mietwohnungen bzw. bei Sanierungen historischer Gebäude ihren Platz. Lokale Behörden, die Kolonialgebäude in Kolkata restaurieren, spezifizieren Druckventiltypen, um historische Authentizität zu wahren, und halten dieses Subsegment am Leben. Steigende GST-Prüfung und zunehmende Verbraucheraufklärung lenken jedoch inkrementelle Volumina hin zu Scheiben-Kartusche-Hybriden, die Feldservice-Einfachheit mit Keramikdichtung verbinden. Der indische Wasserhahn-Markt bevorzugt weiterhin modulare Ventile, bei denen Griffe über verschiedene Designs hinweg ausgetauscht werden können, was OEMs dazu veranlasst, Spindelmaße für Kartusche- und Scheibenformate zu standardisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Material: Edelstahl fordert die Führungsposition von Messing heraus

Messing deckte 2025 48,71 % des indischen Wasserhahn-Marktes ab, dank seiner Bearbeitbarkeit, Korrosionstoleranz und dem wahrgenommenen Premium-Finish. Dennoch wird prognostiziert, dass Edelstahl-SKUs den breiteren indischen Wasserhahn-Markt übertreffen und mit einer CAGR von 7,45 % wachsen, da städtische Hauseigentümer eine zeitgemäße gebürstete Ästhetik bevorzugen. Der bleifreie Charakter der Legierung entspricht den Trinkwasserdirektiven und stärkt ihre institutionelle Nachfrage bei Schul- und Krankenhausverträgen. Edelstahlartikel sind auch fingerabdruckresistent, was für stark frequentierte Lebensmittelservice-Toilettenanlagen wichtig ist.

Messing bleibt in Luxusvillen verankert, wo erbgoldtonige Vergoldung und aufwendiges Rändelwerk die Designvorgaben prägen. OEMs kontern den Edelstahl-Trend, indem sie bleiarm zertifizierte Messinglegierungen nach IS 1264:2021 anbieten, die den gehobenen Glanz erhalten und gleichzeitig Gesundheitsnormen erfüllen. Verchromtes Zink bedient budgetäre Renovierungen, obwohl seine Kratzanfälligkeit seine gewerbliche Nutzung begrenzt. PTMT-Polymer genießt Steueranreize im Rahmen des staatlichen Kunststoffverarbeitungscluster-Programms und schnitzt kostengetriebene Nachfrage in halburbanen Selbstbauhäusern. Bei allen Materialien gewinnen Recyclingüberlegungen an Bedeutung und setzen Hersteller unter Druck, Rücknahmeprogramme und geschlossene Schmelzkreisläufe für Messingschrott einzuführen.

Nach Technologie: Automatische Systeme gewinnen an Bedeutung

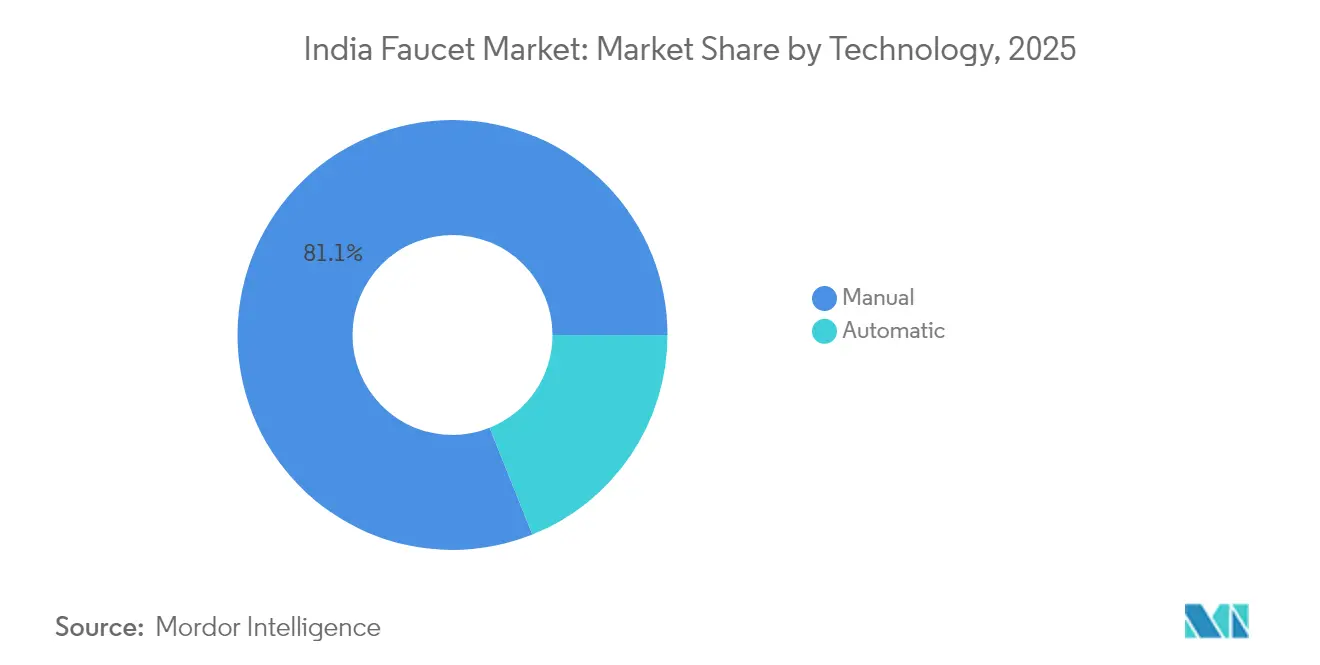

Manuelle Ventile dominierten 2025 mit 81,06 % der Lieferungen, da Preissensibilität das Massensegment definiert. Dennoch verzeichnet das automatische Segment eine CAGR von 8,04 %, doppelt so schnell wie der breitere indische Wasserhahn-Markt, begünstigt durch sinkende Infrarotsensorkosten und Batterielaufzeiten, die nun 300.000 Aktivierungen überschreiten. Hotels in Jaipur berichten von einem Wasserverbrauchsrückgang von 28 % nach dem Wechsel zu berührungslosen Hähnen, was einer einjährigen Amortisation entspricht und bei Asset-Managern Anklang findet. Staatliche Richtlinien zur Infektionskontrolle im Gesundheitswesen schreiben auch einen freihändigen Betrieb in Intensivstationen vor, was institutionelle Ausschreibungen in Richtung automatischer Optionen lenkt.

Integrationsfunktionen steigen in der Spezifikationshierarchie auf: Bluetooth-Module speisen Facility-Dashboards, und solares Trickle-Charging eliminiert geplante Batteriewechsel auf Unternehmensgeländen. Für Privatkäufer vereinfachen induktive Ladekabel die Wartungsangst, die früher die Sensoradoption einschränkte. Inländische Marken schließen Lizenzvereinbarungen mit taiwanesischen Chip-Herstellern und integrieren KI-basierte Belegungsalgorithmen, die die Flussdauer an Nutzungsmuster anpassen. Diese Innovationen halten automatisierte Formate im Aufwärtstrend, auch wenn manuelle Ventile das Basisvolumen halten und so eine stabile Technologiemischung im indischen Wasserhahn-Markt sicherstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Installationstyp: Aufputzmontage-Präferenzen spiegeln Designtrends wider

Im Jahr 2025 erfassten Aufputzmontagen einen dominanten Anteil von 75,12 % der Marktnachfrage, was den Trend hin zu Unterbau-Waschbecken und Quarz-Arbeitsflächen unterstreicht. Ihr Design mit verdeckter Installation ermöglicht einen einfachen Zugang nach der Montage. Dies ist besonders vorteilhaft für Franchise-Hotels, die minimale Ausfallzeiten priorisieren. Das Aufputzmontage-Segment erlebt eine robuste Expansion mit einer CAGR von 7,28 %. Dieses Wachstum entspricht dem steigenden Trend modularer Kücheninstallationen, bei denen Spülenausschnitte nun so gestaltet sind, dass sie vorgebohrte Wasserhahn-Vorlagen aufnehmen können. Darüber hinaus wird die zunehmende Einführung von Aufputzmontagen durch ihre Kompatibilität mit modernen Küchendesigns angetrieben, die Funktionalität und Ästhetik betonen. Hersteller konzentrieren sich auch darauf, anpassbare Optionen anzubieten, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden, was das Wachstum des Segments weiter ankurbelt.

In Mumbais kompakten Appartements sind Wandmontagen weiterhin die bevorzugte Wahl, da sie wertvolle Arbeitsflächenfläche sparen. Architekten, die Co-Living-Einheiten planen, entscheiden sich für wandmontierte Lösungen mit verdeckten Absperrventilen, die die Wartung vereinfachen. Herausforderungen entstehen jedoch bei Nachrüstungen; der Wechsel zu Wandmontagen erfordert oft das Meißeln von Fliesen, was die Arbeitskosten erheblich erhöht. Dies hat dazu geführt, dass Renovierungsprojekte Aufputzadaptionen als kostengünstigere Alternative bevorzugen. Um diesen Herausforderungen zu begegnen, hat der indische Wasserhahn-Markt OEMs gesehen, die konvertierbare Roh-Bausätze einführen. Diese Bausätze ermöglichen es Händlern, einen einzigen Grundkörper zu bevorraten, der entweder Aufputz- oder Wandausläufe aufnehmen kann, was die Bestandsverwaltung optimiert. Darüber hinaus wird die wachsende Urbanisierung und der Anstieg von Co-Living-Räumen voraussichtlich die Nachfrage nach wandmontierten Wasserhähnen aufrechterhalten, insbesondere in Ballungsgebieten, wo die Raumoptimierung entscheidend ist.

Nach Anwendungstyp: Küchensegment beschleunigt Wachstum

Im Jahr 2025 entfielen 76,82 % des Umsatzes auf Badezimmerwaschbecken-Wasserhähne, doch ihr Wachstum blieb hinter dem der Küchenspülen-Wasserhähne zurück. Prognosen sagen für Küchenspülen-Wasserhähne eine CAGR von 7,52 % voraus, angetrieben durch die Präferenz der Hausmacher für Einhebelmodelle mit ausziehbaren Brausen, die die Mahlzeitenzubereitung vereinfachen. Darüber hinaus steigern Haushaltsgeräte-Showrooms den Absatz durch die Bündelung von Wasserhähnen mit Quarzspülen, was die Anhängerquoten erheblich erhöht und den Komfort der Verbraucher verbessert hat.

Urbane Millennials, inspiriert von Restaurantabläufen, entscheiden sich zunehmend für Designs im gewerblichen Stil mit Federhals. Diese Designs bieten nicht nur eine professionelle Ästhetik, sondern auch eine verbesserte Funktionalität und sind damit eine beliebte Wahl in städtischen Haushalten. Hähne mit integrierter Filtration und kochendem Wasser können Preise erzielen, die bis zu dreimal so hoch sind wie bei Standard-Kücheneinheiten, was die wachsende Nachfrage nach Premium- und Multifunktionsprodukten widerspiegelt. Das Küchensegment entwickelt sich zu einem Testfeld für IoT-Funktionen, mit Innovationen wie sprachgesteuerten Ausgabemengen, die mit Rezept-Apps synchronisiert werden. Diese Fortschritte sprechen technisch versierte Verbraucher an, die in ihren Küchen Komfort und Effizienz suchen. Infolgedessen kompensieren diese Gewinne im Küchensegment das stagnierende Wachstum bei Badezimmer-Wasserhähnen und sichern einen stetigen Einnahmestrom für Lieferanten auf dem indischen Wasserhahn-Markt. Darüber hinaus unterstreicht die Verlagerung hin zu multifunktionalen und technologisch fortschrittlichen Wasserhähnen die sich wandelnden Verbraucherpräferenzen und die zunehmende Bedeutung von Innovation für die Aufrechterhaltung der Wettbewerbsfähigkeit auf dem Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Gewerbliches Wachstum übertrifft die Wohnbasis

Im Jahr 2025 entfielen 67,65 % der Einnahmen auf Wohnbauprojekte, gestützt durch laufende Wohnungsneubauten in Metropolen. Diese Dominanz unterstreicht die anhaltende Nachfrage nach Wohnentwicklungen, insbesondere in städtischen Gebieten, wo die Infrastrukturausweitung weiterhin das Wachstum antreibt. Der gewerbliche Sektor wird jedoch bis 2031 voraussichtlich eine CAGR von 7,60 % erzielen, angetrieben durch boomende Hospitality-Pipelines in Städten der Tier-2-Kategorie und umfangreiche staatliche Gesundheitsrollouts. Diese Faktoren unterstreichen die zunehmenden Investitionen in gewerbliche Infrastruktur, von denen erwartet wird, dass sie erheblich zur Marktdynamik insgesamt beitragen. Hotels entscheiden sich für hochglanzpolierte Edelstahleinheiten, die rigoros auf 200.000 Griffzyklen getestet werden, was Langlebigkeit und Einhaltung strenger Qualitätsstandards gewährleistet. Unterdessen wenden sich Krankenhäuser an Laminarstrom-Perlstrahler, um die Aerosolbildung zu reduzieren und kritische Hygiene- und Sicherheitsanforderungen in Gesundheitseinrichtungen zu erfüllen.

Staatliche Bürokomplexe führen Niedrigdurchfluss-Wasserhähne ein, die nahtlos in Gebäudeverwaltungssysteme integriert sind, um präzise Wasserbudgets zu überwachen. Diese Integration unterstützt nicht nur Nachhaltigkeitsziele, sondern verbessert auch die Betriebseffizienz durch Echtzeitdaten zum Wasserverbrauch. In Hyderabad integrieren Unternehmensgelände Nutzungsdaten in ihre ESG-Dashboards und zeigen damit eine klare Präferenz für Marken, die API-fähige Geräte bereitstellen. Dieser Trend spiegelt die wachsende Bedeutung von Umwelt-, Sozial- und Governance-Überlegungen (ESG) in unternehmerischen Entscheidungsprozessen wider. Während Wohnbauprojekte das Fundament des indischen Wasserhahn-Marktes bilden, verbessert eine strategische Verlagerung hin zu Premium-Gewerbepaketen nicht nur den durchschnittlichen Umsatz pro Einheit, sondern bietet auch einen Puffer gegen Materialkostenschwankungen. Diese Mixverbesserung soll die Resilienz und Profitabilität des Marktes im Prognosezeitraum stärken.

Nach Vertriebskanal: B2B-Dominanz steht vor der Herausforderung durch den Einzelhandel

Im Jahr 2025 entfielen auf B2B- und Projektverkäufe bedeutende 70,44 % des Umsatzes, hauptsächlich durch Massenkäufe für Wohnungsbaugesellschaften und kommunale Infrastrukturprojekte angetrieben. Projektentwickler sichern mehrjährige Preisverträge ab, die eine entscheidende Rolle bei der Gestaltung von Fabrikauslastungsplänen spielen. Diese Verträge bieten Herstellern planbare Nachfrage und ermöglichen eine bessere Ressourcenzuteilung und Betriebseffizienz. Darüber hinaus sind direkte Liefervereinbarungen unverzichtbar geworden, was insbesondere während der Pandemie deutlich wurde, da sie Risiken im Zusammenhang mit Vertriebspartner-Lieferengpässen mindern. Durch die Umgehung von Zwischenhändlern sichern Unternehmen eine stabile Lieferkette, die für die Einhaltung von Projektterminen und die Aufrechterhaltung des Kundenvertrauens entscheidend ist.

Andererseits ist der Einzelhandelssektor für Wachstum positioniert, mit einer prognostizierten CAGR von 7,36 %, größtenteils auf innovative Omnichannel-Strategien zurückzuführen. In Bengaluru führen Flagship-Stores Augmented-Reality-Konfiguratoren ein, die es Kunden ermöglichen, Produkte in Echtzeit zu visualisieren, was das Einkaufserlebnis verbessert und die Entscheidungszeit verkürzt. Darüber hinaus verbessern E-Commerce-Plattformen ihr Angebot durch die Bündelung von Installationsservices beim Checkout, was die Herausforderung der letzten Meile effektiv angeht und die Kundenzufriedenheit verbessert. Trotz des digitalen Wandels dominieren regionale Eisenwarenhandlungen weiterhin, die die Hälfte des ländlichen Volumens abwickeln, dank ihrer starken Gemeinschaftsverbindungen und lokalisierten Expertise. Diese Geschäfte bleiben ein wichtiger Vertriebskanal, insbesondere in Gebieten mit begrenzter digitaler Durchdringung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Südindien erfasste 2025 34,12 % des Umsatzes, was die Nähe von Wasserhahn-Gießereien in Chennai und Bengaluru widerspiegelt, die Logistikkosten senken und Prototyp-Iterationen beschleunigen. Das Cluster profitiert von reifen Komponentenökosystemen für Dichtungen, Keramikscheiben und Galvanisierung, was regionalen OEMs ermöglicht, alle acht Monate Design-Auffrischungen zu veröffentlichen. Die Bereitschaft der Verbraucher, für Premium-Mattschwarze Oberflächen zu zahlen, übersteigt den nationalen Durchschnitt und stützt anhaltende Showroom-Upgrades.

Nordindien ist auf dem Weg zur stärksten Expansion und verzeichnet bis 2031 eine CAGR von 8,21 %, da Delhi NCRs Township-Korridore Smart-City-Subventionen absorbieren. Frühe Phase-I-Smart-Projekte in Lucknow und Varanasi enthalten Sensor-Wasserhahn-Spezifikationen, die sich als Inspirationsbenchmarks in angrenzende Tier-3-Bezirke ausbreiten. Fertigungsinvestitionen im Industriegürtel Kundli in Haryana fördern angebotsseitige Tiefe und verkürzen Vorlaufzeiten zu Hochhausbau-Standorten.

Westindien schöpft aus der Automobilteile-Metallurgieexpertise Maharashtras und dem Messingwaren-Exporterbe Gujarats und bedient sowohl Inlands- als auch Nahost-Aufträge. Mumbais Wassertarife stiegen 2025 um 10 % und trieben Niedrigdurchfluss-Nachrüstungen in Gated Communities an. Ostindien hinkt hinterher, zeigt aber erste positive Zeichen: Die Logistikparks im Kolkata-Asansol-Korridor ziehen Wanderarbeiter an, deren steigende Einkommen in Badezimmerrenovierungszyklen fließen. Staatliche Subventionen für KMU-Gießereien in Odisha fördern die lokalisierte Produktion, die Frachtkosten um 7 % senken kann und möglicherweise die Wettbewerbsgleichgewichte im indischen Wasserhahn-Markt neu definiert.

Wettbewerbslandschaft

Im Jahr 2025 werden die fünf größten organisierten Anbieter im indischen Wasserhahn-Markt voraussichtlich gemeinsam einen Anteil von etwa 42 % halten. Jaquar Group, mit einem Umsatz von 7.493 Crore INR (909 Millionen USD) für das Geschäftsjahr 2024–25, erzielte diesen Meilenstein bei einer jährlichen Produktion von 45,9 Millionen Einheiten und zeigt das Potenzial der Verbindung von vertikaler Integration mit Markengerechtigkeit. Die starke Leistung des Unternehmens unterstreicht die Bedeutung von Betriebseffizienz und Markenpositionierung für das Wachstum. Unterdessen automatisieren Hindware Home Innovation und Cera Sanitaryware ihre Fabriken und reduzieren Ausschussverluste auf unter 1,5 % in ihren Hochvolumen-Galvanisierungslinien in ihrer Suche nach Marktführerschaft. Diese Fortschritte in der Automatisierung verbessern nicht nur die Produktionseffizienz, sondern auch die Produktqualität, was diesen Marken ermöglicht, der wachsenden Nachfrage nach Premium-Wasserhähnen in Indien gerecht zu werden.

Strategische Akquisitionen erweitern das Produktangebot: Prince Pipes' Übernahme von Aquel ermöglicht die Kombination von Rohrleitungen mit Messingwaren, und Somany Ceramics' Kauf von Schablona India integriert Fliesen mit Sanitärkeramik. Diese Strategien schaffen umfassende Portfolios, die bei Projektplanern Anklang finden, die oft eine Single-Source-Beschaffung bevorzugen. Solche Akquisitionen ermöglichen es Unternehmen auch, ihre Marktpräsenz auszubauen und ihre Wettbewerbsposition zu stärken. Der Wettbewerb erstreckt sich auf Sensormodule; Kooperationen mit koreanischen Chip-Sätzen ermöglichen es lokalen Marken, über exklusive Firmware zu verfügen und Open-Source-Risiken zu vermeiden. Dieser Fokus auf proprietäre Technologie verbessert nicht nur die Produktsicherheit, sondern verschafft auch einen Wettbewerbsvorteil im sich schnell entwickelnden Smart-Wasserhahn-Segment.

Regionale Akteure wie das in Kerala ansässige Johnson Faucets gedeihen, indem sie Graumarkt-Installateure mit 24-Stunden-Teillieferung bedienen. Ihre Fähigkeit, Nischenmärkte mit schnellen Durchlaufzeiten zu bedienen, hat ihnen geholfen, trotz der Herausforderungen durch größere organisierte Akteure eine starke Stellung zu halten. Lücken bei der GST-Compliance verengen sich, bieten aber weiterhin eine Nische für diese kleineren Betriebe in bargeldintensiven Mikromärkten. Zunehmende Durchsetzung und die Einführung der elektronischen Rechnungsstellung werden jedoch voraussichtlich informelle Akteure unter Druck setzen und möglicherweise eine Marktkonsolidierung vorantreiben. Um wettbewerbsfähig zu bleiben, nutzen Marken Influencer-Marketing durch Architekturpreis-Kooperationen und signalisieren damit Designführerschaft, die Premium-Käufer anspricht. Dieser Ansatz entspricht der laufenden Premiumisierung des indischen Wasserhahn-Marktes, bei der Verbraucher bei ihren Kaufentscheidungen zunehmend Ästhetik und Funktionalität priorisieren.

Führende Unternehmen der indischen Wasserhahn-Branche

Jaquar Group

Hindware Home Innovation

Cera Sanitaryware

Kohler India

Grohe India (LIXIL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cera Sanitaryware führte die Badausstattungskollektion „Polipluz” ein, um sein inländisches Angebot zu erweitern.

- September 2024: HomeLane übernahm Design Café im Rahmen eines Aktientauschs und sammelte 225 Crore INR von Hero Enterprise und WestBridge Capital ein.

- März 2024: Apollo Pipes erwarb einen Anteil von 53,57 % an Kisan Mouldings für 118,40 Crore INR und erweiterte damit die PVC-Rohr-Reichweite in West- und Zentralindien.

- Februar 2024: Der Jaquar Group IPA Neerathon, der am 4. Februar 2024 im Major Dhyan Chand National Stadium stattfand, verzeichnete die herausragende Teilnahme von mehr als 1.600 Sportbegeisterten, Armeeangehörigen, Unternehmensleitern und Erstläufern.

Berichtsumfang des Indien Wasserhahn Marktes

Ein Wasserhahn ist ein Gerät, das üblicherweise zur Steuerung des Flüssigkeitsflusses aus einer Leitung verwendet wird. Der am häufigsten verwendete Wasserhahn-Typ sind die verschiedenen Hahn-Typen, die sowohl in gewerblichen als auch in Wohnbereichen eingesetzt werden. Steigende technologische Innovationen führen zu Wasserhähnen, die mit Sensoren ausgestattet sind und einen automatischen Wasserfluss beim Gebrauch ermöglichen.

Die Studie gibt eine kurze Beschreibung des indischen Wasserhahn-Marktes und enthält Details zu Wasserhahn-Typen, Investitionen der Hersteller sowie technologischen und Produktinnovationen der Hersteller.

Der indische Wasserhahn-Markt ist nach Produkttyp, Technologie, Installation, verwendetem Material, Anwendung, Endnutzer und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Kugelventil, Scheibenventil, Kartuschenventil und Druckventil segmentiert. Nach Technologie ist der Markt in manuell und automatisch segmentiert. Nach Installation ist der Markt in Aufputzmontage und Wandmontage segmentiert. Nach Material ist der Markt in Chrom, Edelstahl, Messing, Polytetramethylenterephthalat (PTMT)-Kunststoff und andere Materialien segmentiert. Nach Anwendung ist der Markt in Küchenwasserhähne, Badezimmerwasserhähne und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbebereich segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel, Mehrmarken-Fachgeschäfte, Exklusiv-Markenstores, Online und B2B/Projekt (Architekten, Innenarchitekten, Auftragnehmer usw.) segmentiert.

Der Bericht deckt auch die Marktgrößen und Prognosen für den indischen Wasserhahn-Markt in Werten (USD) für alle oben genannten Segmente ab.

| Kugelventil |

| Scheibenventil |

| Kartuschenventil |

| Druckventil |

| Chrom |

| Edelstahl |

| Messing |

| Polytetramethylenterephthalat (PTMT)-Kunststoff |

| Andere Materialien |

| Manuell |

| Automatisch |

| Aufputzmontage |

| Wandmontage |

| Küchenspülen-Wasserhähne |

| Badezimmerwaschbecken-Wasserhähne |

| Wohnbereich |

| Gewerbebereich |

| B2C/Einzelhandels-Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenstores | |

| Online | |

| Lokale Eisenwarenhandlungen | |

| B2B/Projekt |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Nach Produkttyp | Kugelventil | |

| Scheibenventil | ||

| Kartuschenventil | ||

| Druckventil | ||

| Nach Material | Chrom | |

| Edelstahl | ||

| Messing | ||

| Polytetramethylenterephthalat (PTMT)-Kunststoff | ||

| Andere Materialien | ||

| Nach Technologie | Manuell | |

| Automatisch | ||

| Nach Installationstyp | Aufputzmontage | |

| Wandmontage | ||

| Nach Anwendungstyp | Küchenspülen-Wasserhähne | |

| Badezimmerwaschbecken-Wasserhähne | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | B2C/Einzelhandels-Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenstores | ||

| Online | ||

| Lokale Eisenwarenhandlungen | ||

| B2B/Projekt | ||

| Nach Region | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ostindien | ||

Im Bericht beantwortete wichtige Fragen

Welchen aktuellen Wert hat der indische Wasserhahn-Markt?

Die Größe des indischen Wasserhahn-Marktes beträgt 2026 1,89 Milliarden USD und wird bis 2031 voraussichtlich stetig wachsen.

Wie schnell werden automatische Sensor-Wasserhähne wachsen?

Automatische Varianten werden voraussichtlich mit einer CAGR von 8,04 % wachsen, begünstigt durch sinkende Sensorkosten und Hygienevorschriften in gewerblichen Einrichtungen.

Welche Region ist für Wasserhahn-Anbieter am lukrativsten?

Südindien führt mit einem Umsatzanteil von 34,12 % aufgrund seiner Fertigungscluster und höherer Ausgaben für Wohnraumverbesserungen.

Welcher Produkttyp dominiert den Absatz?

Kartuschenventil-Wasserhähne halten den größten Anteil am Umsatz 2025 und erfassen 69,78 % des indischen Wasserhahn-Marktanteils.

Wie verändert E-Commerce die Wasserhahn-Distribution?

Online-Plattformen ermöglichen direkten Markenzugang, transparente Preisgestaltung und gebündelte Installationsservices und treiben eine CAGR von 7,36 % im Einzelhandelskanal-Absatz bis 2031 an.

Welche Rohstoffrisiken betreffen Wasserhahn-Hersteller?

Volatile Kupfer- und Zinkpreise belasten die Margen bei Messing-Wasserhähnen und veranlassen einige Hersteller, auf Edelstahl-Alternativen umzustellen.

Seite zuletzt aktualisiert am: