Sanitärkeramikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

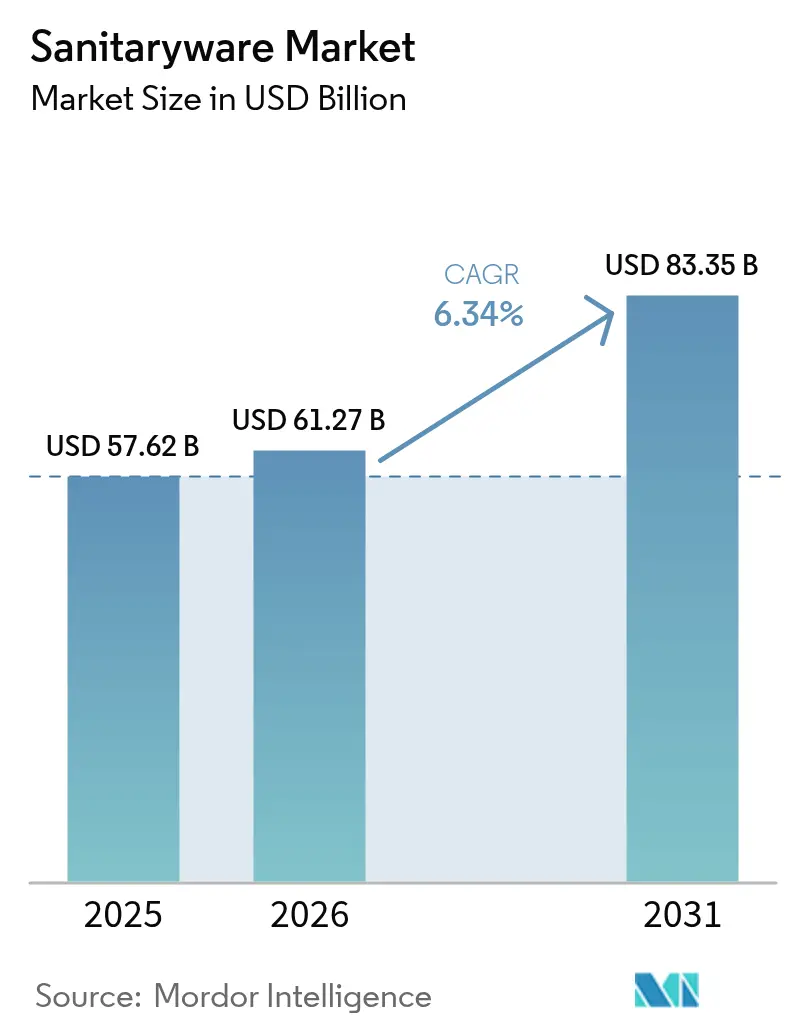

| Marktgröße (2026) | 61.27 Milliarden US-Dollar |

| Marktgröße (2031) | 83.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sanitärkeramikmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass der Sanitärkeramikmarkt von 57,62 Milliarden USD im Jahr 2025 auf 61,27 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 6,34 % über den Zeitraum 2026–2031 einen Wert von 83,35 Milliarden USD erreichen wird. Wachsende Stadtbevölkerungen, große Infrastrukturprojekte in aufstrebenden Regionen und Premiumbad-Modernisierungen in reifen Volkswirtschaften steigerten gemeinsam die Stückzahlnachfrage und unterstützten höhere durchschnittliche Verkaufspreise. Wassereffizienz-orientierte und intelligente Armaturen gewinnen an Bedeutung, da Regulierungsbehörden Durchflussraten verschärfen und Verbraucher nach Komfort suchen, was Hersteller dazu veranlasst, IoT-Konnektivität und antimikrobielle Glasuren in ihre Kernlinien zu integrieren. Der Nahe Osten & Afrika zeigt die stärkste regionale Entwicklung auf Basis von Megaprojekten im Wert von 1,5 Billionen USD, während Asien-Pazifik den größten regionalen Anteil behält, da Wohnungsbaubeginne und Renovierungszyklen in großem Maßstab fortgesetzt werden. Die Margenresilienz hängt von der vertikalen Integration bei Rohstoffen, energiesparenden Ofentechnologien und einem Omnichannel-Vertrieb ab, der Direktverbraucherplattformen mit projektbasierten Partnerschaften verbindet.

Wichtigste Erkenntnisse des Berichts

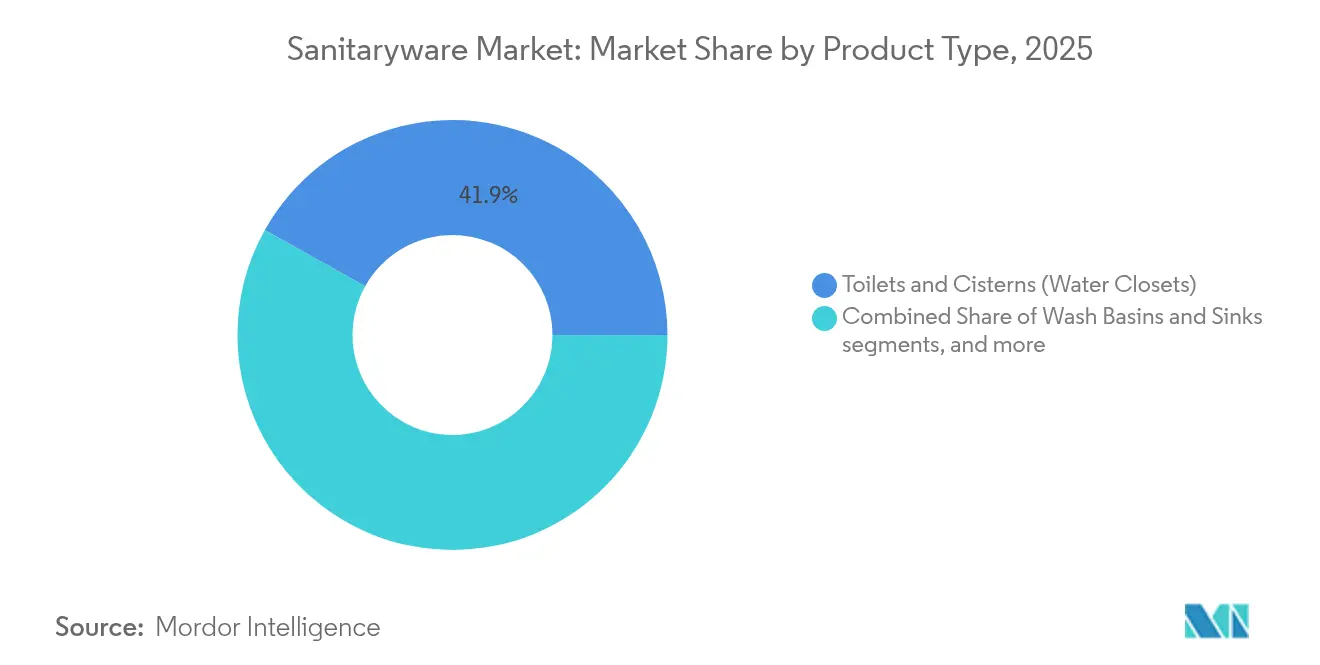

- Nach Produkttyp führten Toiletten und Spülkästen mit einem Anteil von 41,89 % am Sanitärkeramikmarkt im Jahr 2025, während Waschbecken und Spülen bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen werden.

- Nach Material machten Keramikprodukte 77,05 % der Sanitärkeramikmarktgröße im Jahr 2025 aus, und Verbundwerkstoffe sollen im gleichen Zeitraum mit einer CAGR von 6,45 % expandieren.

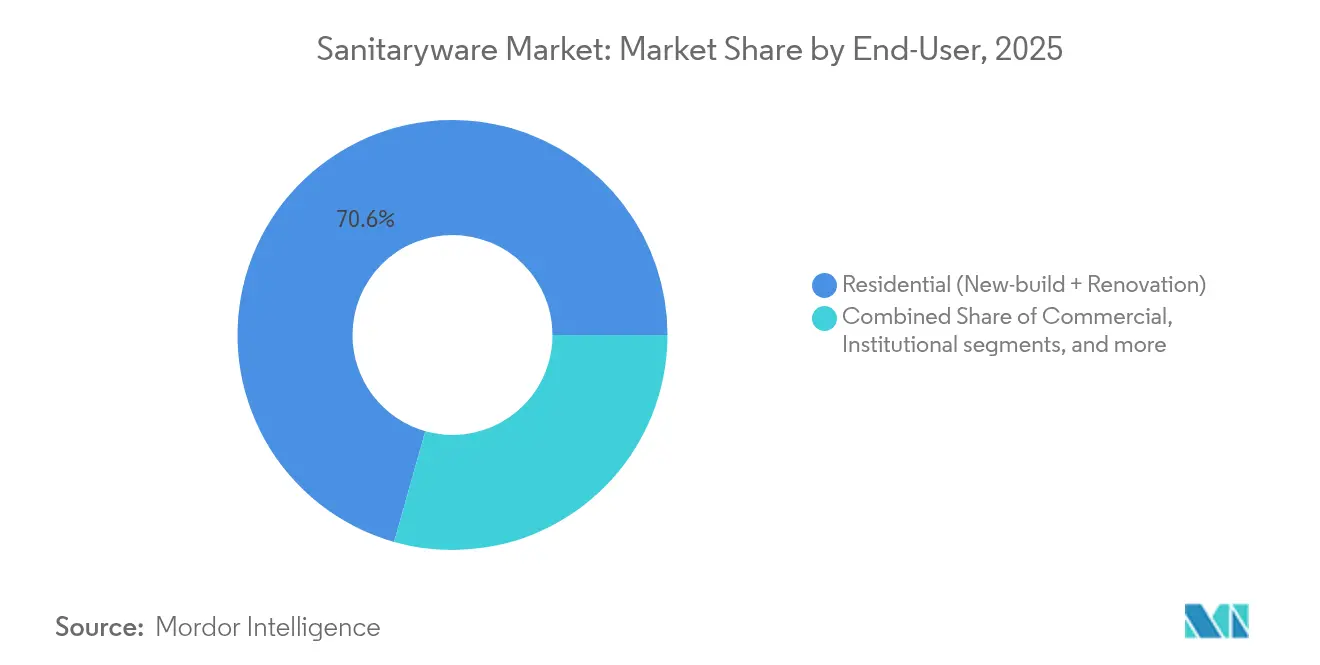

- Nach Endnutzer entfiel auf Wohnanwendungen im Jahr 2025 ein Umsatzanteil von 70,62 %; das institutionelle Segment weist mit einer CAGR von 6,82 % bis 2031 das höchste prognostizierte Wachstum auf.

- Nach Vertriebskanal entfielen im Jahr 2025 75,2 % der Sanitärkeramikmarktgröße auf den Einzelhandel, während projektgetriebene B2B-Kanäle mit einer CAGR von 6,76 % vorankommen sollen.

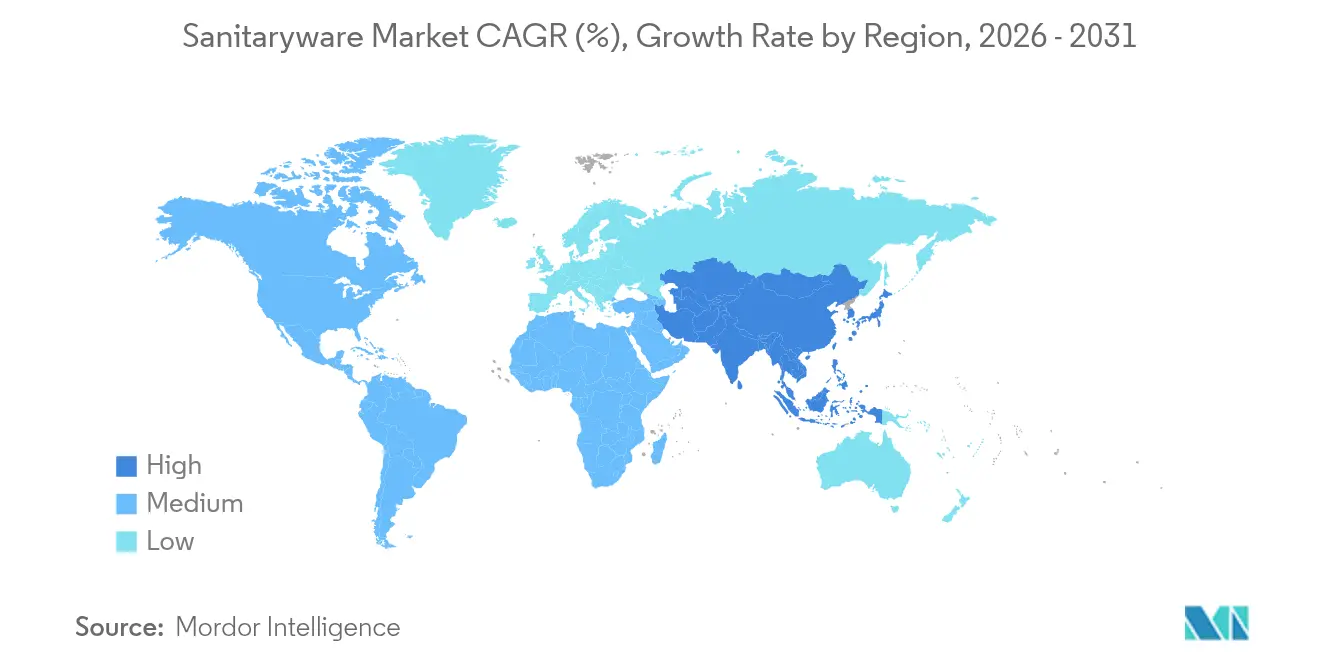

- Nach Geografie entfielen auf Asien-Pazifik 39,72 % des Sanitärkeramikmarktanteils im Jahr 2025, während der Nahe Osten & Afrika bis 2031 eine CAGR von 6,95 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sanitärkeramikmarkt-Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Premium- und wassereffizienten Produkten | +1.2% | Global, angeführt von Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Modulare, platzsparende vorgefertigte Badezimmerpodule | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten & Afrika | Langfristig (≥ 4 Jahre) |

| E-Commerce-geführte Direktverbraucherexpansion | +0.9% | Global, mit starker Dynamik in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Renovierungswelle in reifen Volkswirtschaften | +1.1% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und Wohnungsbau | +1.3% | Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Intelligente, antimikrobielle Keramikbeschichtungsfortschritte | +0.7% | Global, Schwerpunkt Premium-Segment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Premium- und wassereffizienten Produkten

Die wachsende Betonung von Wasserschutz und Wohlbefinden treibt im Sanitärkeramikmarkt eine rasche Verschiebung hin zu Premium-Armaturen voran. TOTOs WASHLET S5 von 2025 zeigt ein tankfreies Heizsystem, das den Energieverbrauch um 38 % senkt und belegt, wie Designfortschritte Nachhaltigkeitsziele erfüllen können und dabei höhere Preispunkte rechtfertigen. Eine Houzz-Umfrage von 2024 unter 1.247 US-amerikanischen Hausbesitzern ergab, dass 41 % spezielle Toilettenausstattungen installieren, darunter 23 % mit Bidet-Sitzen und 19 % mit Selbstreinigungsfunktion [1]Houzz Research, „2024 U.S. Houzz & Home Study”, houzz.com. Regulatorische Rahmenbedingungen wie das WaterSense-Label und regionale Dürrerichtlinien ermutigen Bauherren, Niedrigspül-Toiletten und Armaturen einzusetzen und damit die Premium-Substitution zu beschleunigen. IoT-fähige intelligente Toiletten helfen Einrichtungsverantwortlichen, die Nutzung zu überwachen und Wartungsbedarfe vorherzusagen, wodurch die Lebenszykluskosten für institutionelle Käufer gesenkt werden. Höhere Margen bei technologisch fortschrittlichen Modellen kompensieren das langsamere Mengenwachstum in preissensiblen Segmenten und stützen die Gesamtrentabilität im Sanitärkeramikmarkt.

Modulare, platzsparende vorgefertigte Badezimmerpodule

Projektentwickler in dicht besiedelten Städten benötigen schnellere Projektzyklen, was vorgefertigte Podule zu einer attraktiven Alternative macht, die Sanitärkeramik in vollständig fertiggestellte Module einbettet. Bauunternehmen aus dem Asien-Pazifik-Raum haben standardisierte Badezimmerpodule in großem Maßstab eingesetzt, um die Vor-Ort-Arbeitszeit zu verkürzen, dem Fachkräftemangel zu begegnen und die Fehlerquoten zu verbessern. Megaprojekte wie das NEOM in Saudi-Arabien integrieren industrialisierte Bautechniken und schaffen Chancen für Lieferanten, die poduloptimierte Toiletten, Becken und Sanitärinstallationen liefern können. Fabrikgesteuerte Umgebungen ermöglichen zudem strengere Qualitätskontrollen und erleichtern die Anwendung fortschrittlicher Beschichtungen, die in der Baustellenmontage schwieriger gleichmäßig aufzutragen sind. Der Wandel zwingt Sanitärkeramikhersteller dazu, Kollektionen zu gestalten, die mit modularen Rahmen kompatibel sind, was Lieferketten umgestaltet und die Anforderungen an den Kundendienst im Sanitärkeramikmarkt ausweitet.

E-Commerce-geführte Direktverbraucherexpansion

Da Hausbesitzer Armaturen online recherchieren und kaufen, erlebt der Sanitärkeramikmarkt eine erhebliche Kanalstörung. Augmented-Reality-Tools ermöglichen es Nutzern, Waschbecken und Waschtische zu Hause zu visualisieren und verringern die Abhängigkeit von stationären Ausstellungsräumen. Marken wie LIXIL und Roca skalieren eigene Webshops, die Installationssupport und Anwendungen für intelligente Armaturen integrieren, höhere Margen erzielen und wertvolle Verbraucherdaten erfassen. Auftragnehmer greifen zunehmend auf digitale Beschaffung für standardisierte Lagereinheiten zurück und optimieren so die Logistik bei kleineren Aufträgen. Hybridmodelle dominieren weiterhin große Gewerbeprojekte, aber das zugrunde liegende Wachstum im Direktvertrieb verlagert die Preissetzungsmacht zugunsten der Hersteller und vergrößert den adressierbaren Markt.

Renovierungswelle in reifen Volkswirtschaften

Ein alternder Wohnungsbestand in den Vereinigten Staaten und Westeuropa löst eine robuste Badezimmer-Renovierungsaktivität aus und bewegt Hausbesitzer dazu, in Leistungsverbesserungen statt in neue Häuser zu investieren. Die mittleren Ausgaben in den USA beliefen sich 2024 auf 15.000 USD pro Badezimmerprojekt, wobei 24 % der Hausbesitzer jährlich Modernisierungen vornehmen. Komfort-Höhen-Toiletten, bodenebene Badewannen und Haltegriffe orientieren sich an universellen Designprinzipien, da die Bevölkerung altert. Energieeffiziente Nachrüstungen fördern zudem die Nachfrage nach wassersparenden Armaturen und intelligenten Steuerungen und helfen, übergeordnete Dekarbonisierungsziele zu erreichen. Renovierungszyklen erhalten Nachmarktumsätze aufrecht und gleichen die zyklische Neubaunachfrage im Sanitärkeramikmarkt aus.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Energie- und Rohstoffpreise | -0.9% | Global, mit erheblichen Auswirkungen auf Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Strenge Ofenemissions- und Abwasservorschriften | -0.6% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Sanitärinstallationsbereich verzögert Installationen | -0.8% | Nordamerika und die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Druck durch Kreislaufwirtschafts-Aufarbeitung | -0.4% | Europäische Union, mit globaler Diffusion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energie- und Rohstoffpreise (Ton, Zirkon)

Zirkonsand liefert kritische Opazität in Keramikglasuren und macht über die Hälfte der weltweiten Zirkonproduktion für die Keramikherstellung aus, wodurch Produzenten Angebotsschwankungen und Preisspitzen ausgesetzt sind. Die Erdgaskosten für Tunnelöfen stiegen 2024 in ganz Europa erheblich, was die Betriebskosten erhöhte und die Margen drückte. Kleinere regionale Hersteller verfügen häufig nicht über Absicherungsinstrumente oder Langzeitverträge, was das Risiko von Produktionsstillständen erhöht. Vertikale Integration und die Substitution durch Recyclingmaterialien bieten teilweise Entlastung, erfordern jedoch Kapitalaufwand und technologisches Fachwissen. Anhaltende Volatilität könnte die Konsolidierung beschleunigen, da finanziell stärkere Unternehmen sich Rohstofflieferketten im Sanitärkeramikmarkt sichern.

Strenge Ofenemissions- und Abwasservorschriften

Die US-amerikanische Umweltschutzbehörde (EPA) Unterabschnitt KKKKK und der europäische CO₂-Grenzausgleichsmechanismus (Carbon Border Adjustment Mechanism) setzen strengere Grenzwerte für Feinstaub, Fluorwasserstoff (HF) und Kohlenstoffemissionen aus Keramikproduktionslinien. Die Einhaltung erfordert verbesserte Schlauchfilter, kontinuierliche Überwachungssysteme und Ofenprofilierungssoftware, was höhere Kapital- und Betriebskosten bedeutet. Hersteller wie Geberit nutzten frühe Investitionen, um die CO₂-Intensität seit 2015 um 63,2 % zu senken und sich einen Wettbewerbsvorteil bei Ausschreibungen zu verschaffen, die Nachhaltigkeitsnachweise gewichten [2] Geberit Group, „Nachhaltigkeitsbericht 2025”, geberit.com. Unternehmen, die die Schwellenwerte nicht erfüllen, riskieren potenzielle Bußgelder oder Einfuhrabgaben, was die globale Wettbewerbsfähigkeit verringert und das Wachstum im Sanitärkeramikmarkt behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Toiletten dominieren, Waschbecken treiben Wachstum an

Toiletten und Spülkästen machten 2025 41,89 % des Sanitärkeramikmarktanteils aus, da ihr wesentlicher Charakter die Basisnachfrage in jeder Gebäudeklasse sichert. Waschbecken und Spülen verzeichnen bis 2031 die höchste CAGR von 6,71 %, was den Verbraucherwunsch nach Designstücken und hygienischen berührungsfreien Sensorarmaturen widerspiegelt, die den Alltag aufwerten. Beschleunigte Designiterationen, schmalrandige Waschbecken, matte Oberflächen und randlose Toiletten steigern die durchschnittlichen Verkaufspreise und stärken die Markendifferenzierung. Badewannen nähern sich der Marktsättigung in Nordamerika und Europa, gewinnen jedoch in Südostasien an Boden, wo steigende verfügbare Einkommen Spa-ähnliche Badezimmeraspirationen fördern. Die zunehmende Verbreitung intelligenter Toiletten erweitert die Umsatzströme durch App-basierte Analyseabonnements und ergänzt die Kernhardwareverkäufe um Serviceeinkommen im Sanitärkeramikmarkt.

Intelligente Toiletten sind mit Durchlauferhitzern und Belegungssensoren ausgestattet, die Bereitschaftsverluste reduzieren und Energieeinsparungen zu einem greifbaren Verkaufsargument machen. Urinale profitieren von Hybridspülventilen, die lediglich 0,5 Liter pro Spülvorgang verbrauchen und strenge Bauvorschriften erfüllen. Bidet-Sitze, einst eine Nische in westlichen Haushalten, gewinnen nach der Pandemie breite Akzeptanz, da Hygieneerzählungen Einzug halten. Zubehörkategorien wie keramische Seifenspender und passende Toilettenbürsten-Garnituren helfen Marken, Komplettauftragsabschlüsse zu erzielen, insbesondere im Hotel- und Mehrfamilienhausbau. Konsistente Produkterneuerungszyklen halten den Sanitärkeramikmarkt dynamisch und innovationsgetrieben.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Material: Keramikdominanz, Verbundwerkstoffe auf dem Vormarsch

Keramische Sanitärkeramik behielt 2025 einen Marktanteil von 77,05 % und bleibt der Referenzstandard aufgrund von Kosteneffizienz, mechanischer Festigkeit und einer gut entwickelten globalen Lieferantenbasis. Massivoberflächen und technisch bearbeitete Mineralverbundwerkstoffe wachsen mit einer CAGR von 6,45 %, da Architekten nahtlose, farbintegrierte Armaturen suchen, die vor Ort repariert werden können – ein Merkmal, das im gehobenen Gastgewerbe geschätzt wird. Druckgusskeramik erlaubt schärfere Linien, die minimalistischen architektonischen Trends entsprechen und die ästhetische Lücke zu Verbundwerkstoffen schließen. Gepresstes Metall und Edelstahl bleiben für öffentliche Toilettenräume mit hohem Verschleißgrad relevant, wo Vandalismusresistenz gegenüber Design überwiegt. Glasuren mit Recyclinganteil und verglasten Abfallzuschlagstoffen entstehen im Einklang mit Kreislaufwirtschaftsrichtlinien, verringern Umweltleistungsunterschiede und erweitern die Materialauswahl im Sanitärkeramikmarkt.

Die Verbundwerkstoffakzeptanz bleibt kostensensibel, doch Projektbudgets im Premium-Mehrfamilienbau und in Boutique-Hotels unterstützen den Aufpreis. Hersteller heben Lebenszykluskosten durch Kratzer-Reparatursets und geringeres Gewicht hervor, was Transportemissionen reduziert. Acryl dominiert weiterhin Duschwannen, steht aber im Wettbewerb mit dünnprofiligen Porzellan-Email-Stahl-Wannen, die bessere Recycelbarkeit bieten. Materialforschungs- und Entwicklungsanstrengungen konzentrieren sich auf antibakterielle Nanopartikel und Niedertemperatur-Sintern, das den Ofen-Energieverbrauch senkt. Diese Fortschritte vertiefen die Lieferkettenresilienz und fördern Markenerzählungen, die in Nachhaltigkeit verankert sind.

Nach Endnutzer: Wohnbereich als Volumentreiber, institutioneller Sektor gewinnt Dynamik

Wohnbauprojekte machten 2025 70,62 % der Sanitärkeramikmarktgröße aus und spiegeln kontinuierliche Ersetzungszyklen und Basisnachfrage nach Neuwohnraum wider. Institutionelle Umgebungen, Gesundheitseinrichtungen, Schulen und öffentliche Gebäude führen die künftige Expansion mit einer CAGR von 6,82 % an, da Regierungen Konjunkturmittel in Modernisierung und hygienische Aufrüstungen lenken. Krankenhäuser spezifizieren randlose Toiletten und berührungsfreie Waschbecken zur Eindämmung der Krankheitserreger-Übertragung, während Schulen langlebige Niedrigspül-Armaturen vorschreiben, um Nachhaltigkeitsziele zu erfüllen. Barrierefreiheits-Nachrüstungen erzeugen Nachfrage nach Komfort-Höhen-Toiletten und Sensorarmaturen, was mit dem demografischen Alterungsprozess übereinstimmt. Gewerbliche Immobilien bleiben stabil, da Büros Flächen für hybrides Arbeiten umkonfigurieren und geschlechtsneutrale Sanitärräume sowie Belegungsanalytik im Sanitärkeramikmarkt integrieren.

Der Umsatz pro Einheit ist in institutionellen Projekten tendenziell höher, da strenge Leistungsanforderungen und verlängerte Garantieklauseln gelten. Erweiterte Wartungsverträge, die an intelligente Sensordaten geknüpft sind, bieten einen Renteneinkommensstrom und dämpfen die Zyklizität. Garantie- und Servicepakete umfassen Ersatzteile und Software für vorausschauende Wartung und fördern die Markenbindung. Wohnkosteninitiativen in aufstrebenden Märkten balancieren Premium-Wachstum mit Einstiegssegment-Volumen und halten Produktionslinien für beide Enden des Preisspektrums optimiert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsstärke, Projektbeständigkeit

Der Einzelhandel beanspruchte 2025 75,2 % der Sanitärkeramikmarktgröße über Baumärkte, Fachausstellungsräume und schnell wachsende E-Commerce-Portale, die Lagereinheiten für Verbraucher und kleine Auftragnehmer aggregieren. Projektbasierte B2B-Beschaffung übertrifft das Gesamtwachstum mit einer CAGR von 6,76 %, da große Projektentwickler Bündelverträge bevorzugen, die Koordinierungskosten minimieren. Online-Marktplätze verfügen über Augmented-Reality-Tools und Bewertungssysteme, die Kaufentscheidungen beeinflussen und Marken dazu drängen, digitale Inhalte und die letzte Meile der Lieferung zu verfeinern. Exklusive Markenstores konzentrieren sich auf kuratierte Erlebnisse und Demonstrationen intelligenter Armaturen, die Aufwertungen und Cross-Selling-Möglichkeiten inspirieren. Großhandelshändler schwenken auf wertschöpfende Logistik, Projektstaging und Just-in-Time-Lieferungen um, die fragmentierten Bauzeitplänen gerecht werden.

Kanalüberschneidungen bergen potenzielle Konflikte, aber abgestufte Preisgestaltung und exklusive Lagereinheiten helfen, Handelsspannen zu schützen. Hersteller setzen Omnichannel-Strategien ein und stellen die Präsenz über physische und digitale Berührungspunkte sicher. Direktverbraucher-Erfüllungslager verkürzen Lieferzeiten und verbessern den Nachkaufdienst, der für die Inbetriebnahme intelligenter Armaturen entscheidend ist. Die Weiterentwicklung der Kanalarchitektur bringt reichhaltigere Datenflüsse mit sich und ermöglicht dynamische Prognosen sowie Bestandsoptimierungen im Sanitärkeramikmarkt.

Geografische Analyse

Asien-Pazifik behielt 2025 39,72 % des Sanitärkeramikmarktanteils, gestützt durch lebhafte Wohnbauprojekte in Indien, Indonesien und Vietnam sowie robuste Renovierungszyklen in Japan und Südkorea. Die Verlangsamung in China nach 2024 dämpfte das regionale Wachstum, konnte die Gewinne anderer Regionen jedoch nicht aufwiegen. Lokale Hersteller nutzen die Nähe zu kostengünstigen Rohstoffen und den steigenden mittelständischen Konsum, um die Kapazitätsauslastung aufrechtzuerhalten. Staatliche Wohnungsbauförderungen und städtische Neugestaltungspläne untermauern eine stabile Basisvolumennachfrage.

Der Nahe Osten & Afrika verzeichnet bis 2031 die schnellste CAGR von 6,95 %, da Gigaprojekte – NEOM, Red Sea Global und Dubai 2040 – Tausende von Wohn- und Gastgewerbeeinheiten mobilisieren, die jeweils umfassende Badezimmerausstattungen benötigen. Vorgefertigte Badezimmerpodule gewinnen besondere Dynamik angesichts der rauen Baustellenbedingungen und des Fachkräftemangels. Local-Content-Auflagen fördern Joint Ventures und drängen globale Marken dazu, Lager und Leichtmontagebetriebe in Saudi-Arabien und den Vereinigten Arabischen Emiraten zu errichten, um Lieferzeiten im Sanitärkeramikmarkt zu beschleunigen.

Nordamerika profitiert von anhaltenden Renovierungsausgaben, angetrieben durch einen alternden Wohnungsbestand und Rekord-Eigenkapitalniveaus, die Badsanierungen finanzieren. Föderale Infrastrukturausgaben fließen in öffentliche Einrichtungen und Sozialwohnungsprojekte und kurbeln die institutionelle Nachfrage an. Europa bleibt verhalten aufgrund höherer Kreditkosten und vorsichtiger Entwicklerstimmung, doch Resilienzinseln sind in Polen und Irland erkennbar, wo öffentliche Investitionen fortbestehen. CO₂-Vorschriften fördern Niedrigspülarmaturen und recycelte Keramikinhalte und lenken Produktportfolios in Richtung Nachhaltigkeit. Lateinamerika und das übrige Afrika zeigen gemischte Dynamiken, die mit makroökonomischer Volatilität verbunden sind, doch schrittweise Urbanisierung und Infrastrukturengagements halten ein Nachfragevolumen-Fundament aufrecht. Das geografische Mosaik erfordert die Kalibrierung von Produktmerkmalen, Preispunkten und Vertriebsmodellen im gesamten Sanitärkeramikmarkt.

Regulatorisches Umfeld

Die Nachfrage nach Sanitärkeramik und das Produktdesign werden durch Wassereffizienzspezifikationen, Konformitätsbewertungssysteme und Herstellungsvorschriften in den wichtigsten Regionen geprägt. Im Vereinigten Königreich legt eine am 6. Mai 2026 veröffentlichte Leistungsspezifikation für WC-Anlagen ein maximales Spülvolumen von 6 Litern fest und tritt am 6. Mai 2027 in Kraft, wodurch die Leistungsanforderungen für auf dem Markt verkaufte Toilettenanlagen verschärft werden. Indien aktualisiert weiterhin Produktspezifikationen über das Bureau of Indian Standards (BIS), einschließlich IS 2556 (Teil 16):2024 für an der Wand montierte Spülklosetts aus Vitreous China, während Saudi-Arabien die Einhaltung von SASO TR-BM Teil 4 vorschreibt, das das saudische Qualitätszeichen oder ein Konformitätszertifikat unter Verwendung der Konformitätsbewertung ISO/IEC 17067 Typ 3 für Sanitärkeramik und verwandte Keramikprodukte fordert.

China kombiniert Normsetzung und Marktzugangskontrollen, die sowohl die heimische Produktion als auch Importe prägen. GB/T 44460-2024 enthält Leitlinien zur Qualitätsklassifizierung von Sanitärarmaturen für Verbraucher und tritt am 1. März 2025 in Kraft, was voraussichtlich die Transparenz und Differenzierung konformer Produktlinien erhöht. GB/T 11977-2025, umgesetzt am 1. Februar 2026, standardisiert Funktionen und Abmessungen von Wohnbädern und verstärkt den Bedarf an dimensionskonformen Produktreihen. Für bestimmte Kategorien erhöhen obligatorische Zertifizierungs- und Prüfanforderungen wie die China Compulsory Certification (CCC) und Radioaktivitätsprüfungen von Keramik den Zeit- und Kostenaufwand für die Versandbereitschaft bei grenzüberschreitenden Lieferungen. In der Praxis werden Compliance-Fähigkeit und Dokumentation zu wiederkehrenden Wettbewerbsfaktoren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Sanitärkeramik beginnt mit dem vorgelagerten Abbau und der Verarbeitung keramischer Rohstoffe (Kaolin, Ballton, Feldspat, Quarz) und Glasurzusätzen, wodurch Hersteller Schwankungen bei der Verfügbarkeit von Rohstoffen und den mit dem Brennofenbetrieb verbundenen Energiekosten ausgesetzt sind. Die Kernproduktion durchläuft typischerweise die Schlickeraufbereitung (Kugelmahlung), das Gießen in Formen, Trocknen, Glasieren und Brennen in Öfen, mit einem End-to-End-Zyklus von etwa 15 bis 20 Tagen. Ausbeute, Zykluszeit und Energieintensität machen die Ofenkapazität und Prozesskontrolle zu zentralen Engpässen, während spezialisierte Glasurchemie-Kenntnisse das Tempo neuer Oberflächen und die Skalierung von Funktionsbeschichtungen einschränken können.

Nachgelagert bewegen sich Produkte durch eine geteilte Kanalstruktur, mit hochvolumigem Einzelhandel (einschließlich E-Commerce) für den Wohnungsersatzbedarf und spezifikationsgetriebener B2B-/Projektbeschaffung für Bauträger, Bauunternehmer und Institutionen. Compliance und Zertifizierung können die Time-to-Market erheblich beeinflussen, und Zertifizierungsrückstände, einschließlich BIS-gebundener Verfahren für bestimmte Produkte in Indien, können die Einführungszyklen um etwa 8 bis 12 Wochen verlängern. Diese zeitliche Verschiebung wirkt sich auf die Bestandsplanung und die SKU-Rationalisierung aus. Aktuelle Kapazitäts- und Prozessautomatisierungsinitiativen zeigen, wie sich die Wertschöpfungskette weiterentwickelt, so meldete CERA Sanitaryware im Juni 2025 eine Entflechtung von Engpässen in seinem Werk in Kadi, Gujarat, durch Optimierung des Layouts und Automatisierung von Glasier- und Modellierschritten. Das Beispiel zeigt, wie Fertigungsautomatisierung genutzt wird, um Durchsatz und Kostenkontrolle sicherzustellen und gleichzeitig strengere Qualitäts- und Regulierungsanforderungen zu erfüllen.

Wettbewerbslandschaft

Der globale Wettbewerb weist ein moderates Konzentrationsni veau auf, wobei führende multinationale Unternehmen bedeutende, aber nicht dominante Anteile kontrollieren. TOTO, Kohler, LIXIL und Roca treiben Differenzierung durch intelligente Technologien, proprietäre Glasuren und Designkooperationen voran. Regionale Unternehmen wie RAK Ceramics und Hindware nutzen lokalisierte Fertigung, um Frachtkosten und die Ausrichtung auf regionale Designpräferenzen entgegenzuwirken. Die Akquisition von Ideal Standard durch Villeroy & Boch für 600 Millionen EUR (704 Millionen USD) im Jahr 2024 schuf einen europäischen Schwergewichtler mit 13.000 Mitarbeitern, der Skalierungseffekte und Cross-Selling-Potenziale ausweitet [3]Freshfields Bruckhaus Deringer, „Villeroy & Boch–Ideal Standard Transaktionsberatung”, freshfields.com. Innovationszyklen beschleunigen sich, da Unternehmen darum wetteifern, IoT-Chips und antimikrobielle Beschichtungen zu integrieren und gleichzeitig strengere Emissionsnormen zu erfüllen.

Strategische Partnerschaften nehmen zu: Die elektrohydraulische Schredderanlage von Hansgrohe erreicht eine 98%ige Verwertung von verchromten Kunststoffteilen und signalisiert ein Bekenntnis zur Kreislaufwirtschaft [4]Hub-4, „Hansgrohe Recyclinganlage”, hub-4.com. Die TOTO-Suite von 2025 integriert digitalisierte Wartung, die es Immobilienverwaltern ermöglicht, Nutzung und Wasserverbrauch zu verfolgen und damit Kundendienst-Softwareeinnahmen zu generieren. Gleichzeitig übernehmen Herausforderermarken Direktverbraucher-Taktiken, bieten transparente Preisgestaltung und Abonnementdienste für Filterersatz. Die Wettbewerbsintensität hängt von der Fähigkeit ab, innovative Investitionen mit Kostendisziplin angesichts der Rohstoffvolatilität im Sanitärkeramikmarkt in Einklang zu bringen.

Markteintrittsbarrieren steigen, da Umwelt-Compliance und digitale Ökosysteme Kapital und Fachwissen erfordern. Globale Unternehmen suchen weiterhin nach Zukaufsübernahmen, um regionale Präsenz zu stärken und Portfoliolücken zu füllen, insbesondere bei Verbundwerkstoffen und intelligenter Hardware. Marktanteilsverschiebungen bleiben daher fließend, wobei Technologieakzeptanz und Nachhaltigkeitsengagements die zukünftigen Gewinner bestimmen.

Branchenführer im Sanitärkeramikmarkt

TOTO Ltd.

LIXIL Corporation (incl. American Standard, GROHE)

Kohler Co.

Roca Sanitario S.A.

Geberit AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ultra-Niedrigspül- und Wasserrecycling-Produktarchitekturen bleiben eine klare Chance dort, wo Regulierung und Käuferwirtschaftlichkeit übereinstimmen, insbesondere da sich die Spezifikationen für WC-Anlagen verschärfen und Bauprojekte messbare Wassereinsparungen anstreben. Die im Mai 2026 veröffentlichte britische Leistungsspezifikation für WC-Anlagen (mit einem maximalen Spülvolumen von 6 Litern, wirksam ab Mai 2027) bietet einen Beschaffungsanker, der Hersteller mit konformen hydraulischen Plattformen und validierten Leistungsprüfungen begünstigt. Im Premiumsegment setzen sich smarte Toiletten und integrierte Bidet-Systeme zunehmend im Mainstream-Sortiment durch, unterstützt durch Produktinnovationen wie TOTOs WASHLET S5 (2025) und neuere Einführungen auf der KBIS 2026, was die merkmalsgetriebene Differenzierung in reifen Renovierungsmärkten aufrechterhält.

Programme für Reparatur, Wiederverwendung und Rücknahme im Rahmen der Kreislaufwirtschaft bieten eine zweite Chancenachse, die mit sich verschärfenden Emissions- und Abfallvorschriften in der Keramikproduktion und zunehmender Prüfung der Lebenszyklusauswirkungen durch Käufer übereinstimmt. Unternehmensinvestitionen prägen ebenfalls, wo Hersteller Kapazität und Prozessfähigkeit ausbauen. Kohler kündigte im Januar 2026 einen Investitionsplan über 800 crore INR an, um die Fertigungskapazität in seinem Werk in Gujarat zu erweitern, und SCG Decor legte im März 2026 ein Investitionsbudget von 2,5 Milliarden THB für 2026 vor, das Effizienzsteigerungen in der Sanitärkeramikproduktion durch Automatisierung und digitale Systeme umfasst. Zusammen halten diese Schritte die kurzfristigen Prioritäten auf energieeffiziente, ertragsstärkere Produktion und Versorgungssicherheit fokussiert, während sie Marken positionieren, um Anforderungen an vielfältige Designs (randlose Becken, dünne Profile, neue Oberflächen) mit schnelleren Umstellungen und weniger Qualitätsmängeln über Einzelhandels- und Projektkanäle hinweg zu erfüllen.

Aktuelle Branchenentwicklungen

- April 2026: LIXIL meldete seine Ergebnisse für das Geschäftsjahr 2026 und hob eine Verschiebung des Produktmixes hin zu höherwertigen Produkten hervor, einschließlich der Standardisierung seines recycelten kohlenstoffarmen Aluminiums PremiAL über alle Produktlinien hinweg. Das Update signalisiert eine fortgesetzte Portfoliooptimierung in Richtung kohlenstoffärmerer Materialien und Kostenresilienz, was Spezifikationsentscheidungen in Projekten beeinflussen kann, die Lieferanten auf Nachhaltigkeitsnachweise hin prüfen.

- August 2025: TOTO eröffnete eine Fertigungsanlage in Morrow, Georgia, im Wert von 224 Millionen USD und erhöhte damit seine US-Produktionskapazität für einteilige Luxustoiletten um 150 %. Die zusätzliche Kapazität stärkt die regionale Versorgungsverfügbarkeit und verkürzt die Lieferzeiten für Premium-Toiletten und integrierte Bidet-Produkte in Nordamerika.

- Mai 2024: Kohler eröffnete eine Fertigungsanlage mit einer Million Quadratfuß in Casa Grande, Arizona, zur Herstellung von Bad- und Duscharmaturen der Marke STERLING und zur Schaffung von 400 Vollzeitarbeitsplätzen. Das Werk erweitert den heimischen Produktionsumfang für zentrale Badkategorien und unterstützt eine schnellere Auftragsabwicklung sowie eine engere Verbindung zwischen Produktentwicklung und US-Marktnachfrage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Bericht wird der Markt für Sanitärkeramik als der Umsatz definiert, der durch den Verkauf von Bad- und Waschraumarmaturen für Wohn-, Gewerbe- und Institutionsgebäude erzielt wird, und er wird auf Hersteller- und Kanalebene in nominalen USD gemessen.

Ausgeschlossener Umfang: Nicht erfasst werden umfassendere Badmöbel, lose Zubehörteile oder reine Installationsarbeiten, sofern diese nicht in den Verkauf des Sanitärkeramikprodukts eingebunden sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Toiletten & Spülkästen (Wasserklosetts)

- Waschbecken & Spülen (inkl. Standsäulenwaschbecken)

- Badewannen & Whirlpool-Wannen

- Urinale

- Bidets

- Sonstige Produkte (wie keramische Seifenschalen, Seifenspender usw.)

- Nach Material

- Keramik

- Gepresstes Metall

- Acryl & Kunststoffe

- Massivoberflächen & Verbundwerkstoffe

- Nach Endnutzer

- Wohnbereich (Neubau und Renovierung)

- Gewerbe (Gastgewerbe, Büros, Einzelhandel)

- Institutionell (Gesundheitswesen, Bildung, Öffentlichkeit)

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmarchenstores

- Exklusive Markenstores

- Lokale Baumärkte

- Online

- B2B/Projekt (Projektentwickler, Architekten, Innenarchitekten, Auftragnehmer usw.)

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit öffentlichen Bau- und Wohnungsbauindikatoren, da die Nachfrage nach Sanitärkeramik den Neubau- und Renovierungszyklen folgt. Wir bezogen uns auf Quellen wie das US Census Bureau (Bauausgaben und Baubeginne), Eurostat (Bauproduktion), die Weltbank (Urbanisierung und verwandte Makroindikatoren), UN Comtrade (Handelsströme für relevante Keramik- und Metallproduktkategorien) sowie IEA-Datenpunkte, wo Energiekostentrends die Wirtschaftlichkeit ofenintensiver Produktion beeinflussen.

Um die Angebotsseite zu verankern, überprüften wir zudem Geschäftsberichte, Investorenpräsentationen und öffentliche Ankündigungen zu Kapazitätserweiterungen und Produkteinführungen von Unternehmen, zusammen mit Materialien von Verbänden und Normungsgremien, die Wassereffizienz- und Leistungsanforderungen abdecken. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Import-Export-Datenbank auf Sendungsebene verwendet, um Umsatzpools und Handelsrichtung gegenzuprüfen, insbesondere wenn öffentliche Offenlegungen begrenzt waren. Diese Quellen sind nur beispielhaft, und viele weitere Referenzen wurden während des Forschungsprozesses zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu prüfen, was die Sekundärforschung nicht vollständig erklären konnte, hauptsächlich Preisbewegungen, Kanalmix und Nachfrageaufteilung zwischen Wohn-, Gewerbe- und Institutionsprojekten. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, projektorientierten Verkäufern und Spezifikationsexperten in den wichtigsten Regionen, sodass regionale Bauzyklen und Verschiebungen bei den Produktpräferenzen im endgültigen Modell berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | Führungskräfte (CXOs): 20 % | APAC: 42 % |

| Mittleres Segment: 46 % | Funktions-/Bereichsleiter: 33 % | EMEA: 33 % |

| Kleinere Akteure: 20 % | Manager: 47 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-Down-Ansatz, bei dem Bautätigkeit und Renovierungsintensität nach Region in einen Nachfragepool für Sanitärkeramik übersetzt und dann anhand des beobachteten Produktmixes und der durchschnittlichen Verkaufspreise in Werte umgerechnet werden. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-Up-Prüfungen abgesichert, einschließlich eines stichprobenbasierten Roll-ups von Lieferantenumsätzen, Kanalprüfungen zu Projektpipelines und ASP-mal-Volumen-Plausibilitätstests für zentrale Armaturenkategorien.

Zu den wichtigsten im Modell verwendeten Eingaben zählten Wohnungsfertigstellungen und Baugenehmigungen, Zuwächse bei Nichtwohnflächen, der Renovierungsanteil in reifen Märkten, Verschiebungen im Produktmix zwischen Toiletten, Waschbecken, Badewannen, Urinalen und Bidets sowie Preisbewegungen im Zusammenhang mit Energie- und Rohstoffkosten, insbesondere dem Keramikbrand. Wo direkte Volumensignale für kleinere Länder fehlten, schlossen wir Lücken mithilfe von Proxy-Indikatoren wie Zuwächsen der Stadtbevölkerung und Import-Export-Intensität und prüften diese Annahmen anschließend erneut durch Interviews. Prognosen wurden mittels Szenarioanalyse mit variablengeführten Annahmen erstellt, wobei Basis-, Hoch- und Niedrigszenarien an die erwarteten Bauzyklen, die Nachrüstungsnachfrage und die Einführung wassereffizienter und smarter Armaturen angepasst wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation unabhängiger Signale, gefolgt von gezielten Abweichungsprüfungen vor der endgültigen Freigabe. Wir verglichen die modellierten Gesamtwerte mit der Handelsrichtung, Bauindikatoren und von Unternehmen gemeldeten Umsatztrends und untersuchten anschließend Ausreißer, die nicht mit bekannten Bauzyklen oder Preisbewegungen übereinstimmten.

Eine zweite Analystenprüfung wird auf Annahmen, Berechnungen und Einheitenkonsistenz angewendet, und wir kontaktieren Quellen erneut, wenn sich eine wichtige Eingabe wesentlich ändert oder wenn eine Region eine ungewöhnliche Abweichung von den erwarteten Mustern zeigt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Ereignisse die Nachfrage oder Preisgestaltung beeinflussen, und ein abschließender Durchlauf vor der Lieferung wird durchgeführt, damit Kunden die neueste aktualisierte Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Sanitärkeramik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sanitärkeramik können variieren, da die Kategorieabgrenzung in den Studien unterschiedlich gezogen wird und weil Preisgestaltung, Kanalabdeckung und Basisjahrzeitpunkt unterschiedlich gehandhabt werden. Unterschiede zeigen sich auch, wenn sich manche Schätzungen stärker auf Produktions- oder Handelsproxys stützen, ohne den Endverwendungsmix in Gebäuden zu prüfen.

Die Tabelle zeigt für 2026 eine enge Bündelung im niedrigen 60er-Bereich für die Basislinie, während andere Zahlen oft je nachdem schwanken, was als Sanitärkeramik gezählt wird und wie Preise über die Jahre fortgeschrieben werden. Die Tabelle weist auf den größten Treiber der Abweichung hin, nämlich den Umfang, und im Modell von Mordor Intelligence sind Badewannen und Whirlpool-Wannen, Bidets und Urinale neben Toiletten und Waschbecken enthalten, wobei die Werte in nominalen USD mit Preisnormalisierung des laufenden Jahres statt in Reihen zu konstanten Preisen gehalten werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 61,27 Mrd. USD (2026) | |

| Fachzeitschrift A | 58,40 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine langsamere Preisentwicklung anzuwenden, was den Wert unterschätzen kann, wenn die Energiekosten für Keramik und Frachtkosten steigen, und der Umfang ist bei Badewannen und Bidets nicht immer klar. |

| Branchennewsletter B | 60,50 Mrd. USD (2025) | Berichtet über ein anderes Jahr und tendiert dazu, die Kanalpreisgestaltung regionsübergreifend einheitlicher zu behandeln, wodurch Premiumisierungseffekte in Nordamerika und ein stärker projektgetriebener Mix in Teilen von EMEA übersehen werden können. |

Insgesamt betrachtet lässt sich die Streuung hauptsächlich durch Jahresabgleich, Entscheidungen zur Produktabgrenzung und die Art der Fortschreibung der Preise über Regionen hinweg erklären. Indem der Wertaufbau mit der Bautätigkeit, dem Produktmix und gegengeprüften Preisbewegungen verknüpft wird, bleibt die Schätzung auf Eingaben rückführbar, die überprüft und bei veränderten Bedingungen aktualisiert werden können.

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle globale Wert des Sanitärkeramikmarkts?

Die Sanitärkeramikmarktgröße beläuft sich im Jahr 2026 auf 61,27 Milliarden USD und soll bis 2031 83,35 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten innerhalb der globalen Sanitärkeramiknachfrage?

Waschbecken und Spülen führen das Wachstum mit einer CAGR von 6,71 % bis 2031 an, angetrieben durch Design-Upgrades und die Übernahme von Premiummaterialien.

Welche Region weist den stärksten Ausblick für den Sanitärkeramikabsatz auf?

Der Nahe Osten & Afrika weist mit einer CAGR von 6,95 % die schnellste Wachstumsrate auf, bedingt durch Großprojekte wie das NEOM in Saudi-Arabien.

Wie beeinflussen intelligente Technologien den Kauf von Sanitärkeramik?

IoT-fähige Toiletten und Waschbecken ermöglichen die Nutzungsüberwachung und vorausschauende Wartung, generieren Serviceeinnahmen und unterstützen Premium-Preisgestaltung.

Welche Herausforderungen bedrohen die Margen der Sanitärkeramikhersteller?

Volatilität der Inputkosten bei Energie, Ton und Zirkon sowie strengere Emissionsvorschriften und Fachkräftemangel belasten die Rentabilität.

Warum ist die Vorfertigung für Sanitärkeramiklieferanten wichtig?

Badezimmerpodule reduzieren den Vor-Ort-Arbeitsaufwand und gewährleisten Qualität und sind damit für dicht besiedelte Stadtprojekte und Regionen mit Fachkräftemangel unerlässlich.

Seite zuletzt aktualisiert am: