Marktgröße und Marktanteil für Badarmaturen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

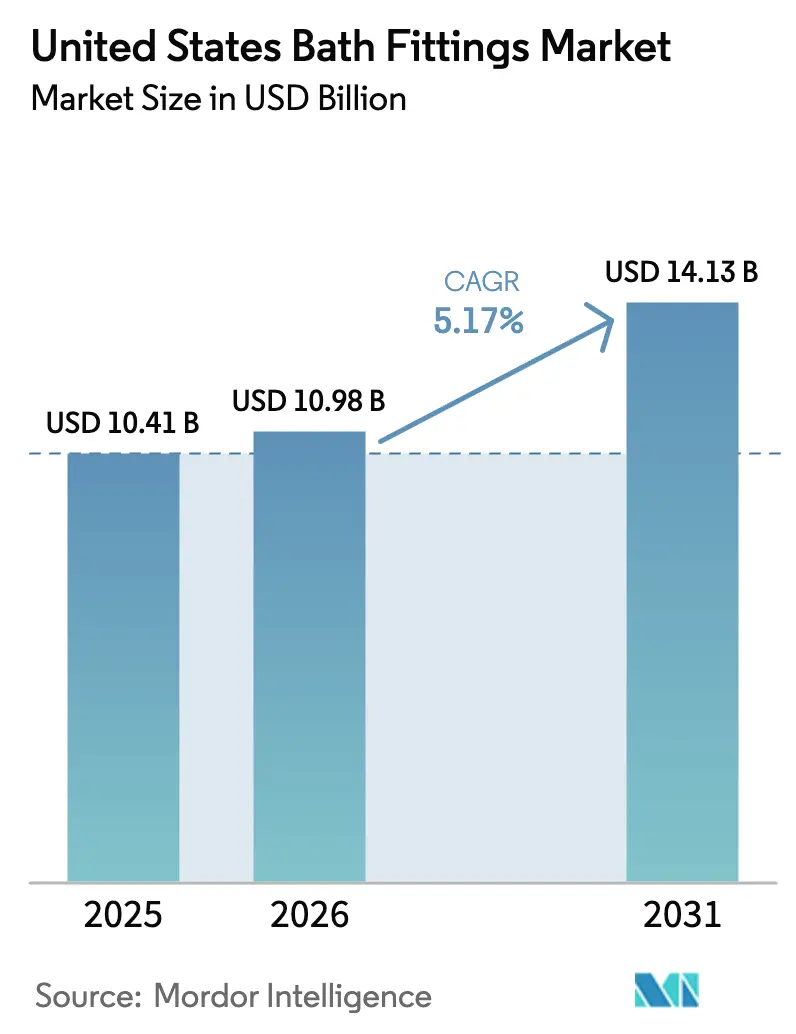

| Marktgröße im Basisjahr (2025) | 10.41 Milliarden US-Dollar |

| Marktgröße (2026) | 10.98 Milliarden US-Dollar |

| Marktgröße (2031) | 14.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Badarmaturen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Badarmaturen in den Vereinigten Staaten wurde im Jahr 2025 auf USD 10,41 Milliarden geschätzt und soll von USD 10,98 Milliarden im Jahr 2026 auf USD 14,13 Milliarden bis 2031 wachsen, bei einer CAGR von 5,17 % während des Prognosezeitraums 2026–2031. Der Markt für Badarmaturen in den Vereinigten Staaten wird durch einen alternden Wohnungsbestand gestützt, der einen systematischen Armaturenaustausch erfordert, was die Nachfrage auch dann widerstandsfähig hält, wenn die Bauzyklen nachlassen. Auch die regulatorische Kontrolle spielt eine Rolle: Die im Dezember 2024 von der Umweltschutzbehörde vorgelegte Entwurfsspezifikation WaterSense 2.0, die eine Absenkung der Höchstwerte für Waschtischarmaturen von 1,5 auf 1,2 GPM vorschlug, wurde im Februar 2025 für eine Überprüfung der Verbraucherwahlfreiheit ausgesetzt, was Unsicherheit in die Produkt-Roadmaps bringt und gleichzeitig auf weitere Verschärfungen hindeutet [1]US-Umweltschutzbehörde, „WaterSense-Programm und Spezifikationen”, US-Umweltschutzbehörde, epa.gov. Staatliche Standards bleiben aktiv, wobei Kalifornien Duschbeschränkungen von 1,8 GPM durchsetzt, die frühe Ersatzzyklen bei Erstanwendern katalysieren und Produktdifferenzierung für anpassungsfähige Durchflusskonfigurationen schaffen. Die Bautätigkeit prägt weiterhin das Installationsvolumen, da die Wohnungsbaubeginne von 1,36 Millionen Einheiten und Fertigstellungen von 1,50 Millionen Einheiten im Jahr 2025 den Spezifikationszeitplan und die Mischung der für Mehrfamilien- und Einfamilienhäuser spezifizierten Armaturen beeinflussen [2]US-Volkszählungsbehörde, „Neuer Wohnungsbau”, US-Volkszählungsbehörde, census.gov.

Wichtigste Erkenntnisse des Berichts

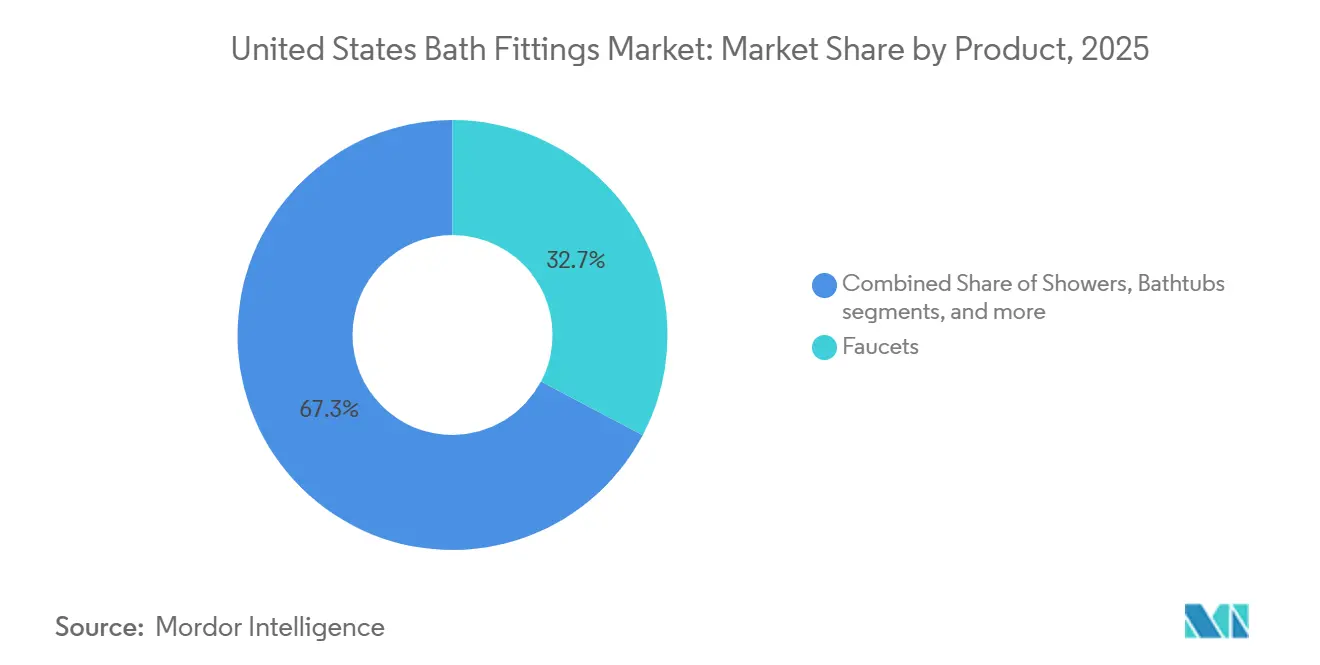

- Nach Produkttyp führten Armaturen im Jahr 2025 mit einem Umsatzanteil von 32,71 % im Markt für Badarmaturen in den Vereinigten Staaten, während Duschköpfe und -systeme bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen werden.

- Nach Material entfiel im Jahr 2025 ein Anteil von 41,94 % auf verchromtes Messing im Markt für Badarmaturen in den Vereinigten Staaten, während Edelstahl mit einer prognostizierten CAGR von 6,21 % bis 2031 die höchste Wachstumsrate verzeichnet.

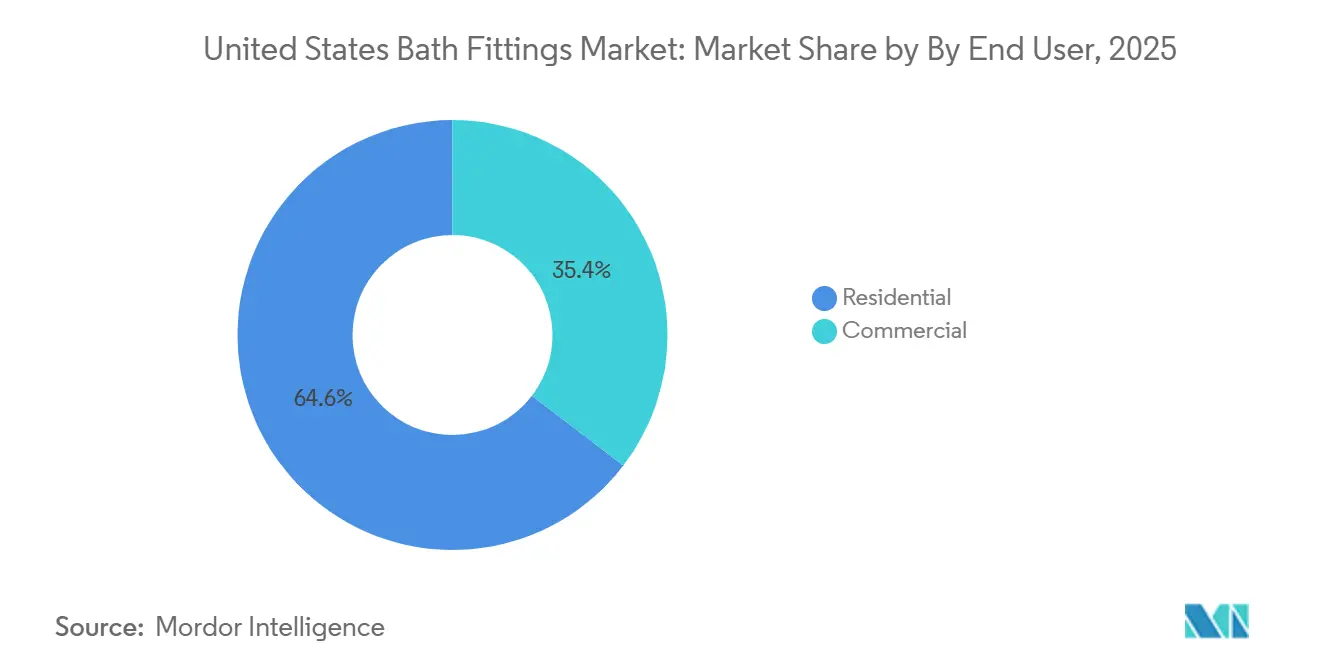

- Nach Endnutzer entfiel im Jahr 2025 ein Volumenanteil von 64,62 % auf den Wohnbereich im Markt für Badarmaturen in den Vereinigten Staaten, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

- Nach Vertriebskanal erfasste B2C im Jahr 2025 einen Anteil von 58,93 % der Umsätze im Markt für Badarmaturen in den Vereinigten Staaten und wächst bis 2031 mit einer CAGR von 5,94 %.

- Nach Geografie hielt die Westregion im Jahr 2025 einen Anteil von 41,64 % am nationalen Umsatz im Markt für Badarmaturen in den Vereinigten Staaten, während der Süden mit einer prognostizierten CAGR von 6,03 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Badarmaturen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Renovierungs- und Ersatzzyklus hält Upgrades bei Armaturen, Duschen und Fittings aufrecht | +1.4% | National, mit frühen Gewinnen in den Korridoren älterer Häuser im Nordosten | Mittelfristig (2–4 Jahre) |

| Neuer Wohnungsbau und Haushaltsbildung stärken die Nachfrage nach Badarmaturen | +0.9% | Süden (Texas, Florida-Ballungsräume), Westen (Arizona, Nevada) | Kurzfristig (≤ 2 Jahre) |

| WaterSense und staatliche Durchflussnormen beschleunigen effiziente Nachrüstungen | +1.2% | Kalifornien, Colorado, Oregon; Ausstrahlungseffekte auf kommunale Versorgungsunternehmen landesweit | Langfristig (≥ 4 Jahre) |

| Stationärer Einzelhandel und Ausstellungsraumabdeckung unterstützen Premium-Upselling | +0.7% | Städtische Cluster im Westen und Süden | Mittelfristig (2–4 Jahre) |

| Legionellen-/Verbrühungsrisikomanagement treibt thermostatische Mischventile in Institutionen an | +0.6% | National, konzentriert auf Nachrüstungen im Gesundheitswesen und in K-12-Schulen | Langfristig (≥ 4 Jahre) |

| Versicherungsgesteuerte Leckerkennungsanreize erweitern die Einführung intelligenter Absperrventile | +0.4% | Postleitzahlgebiete mit hohen Schadensquoten (San Francisco Bay Area, Küste Floridas, Ballungsräume im Nordosten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungs- und Ersatzzyklus hält Upgrades bei Armaturen, Duschen und Fittings aufrecht

Ein großer Teil der von Eigentümern bewohnten Häuser in den Vereinigten Staaten stammt aus der Zeit vor 1980, was bedeutet, dass Sanitärsysteme häufig mit altersbedingten Lecks, Korrosion und Konformitätslücken konfrontiert sind, die eine stetige Ersatznachfrage unabhängig von neuen Bauzyklen auslösen. Selbst als die Zinssätze im Jahr 2025 erhöht waren, berichteten führende Hersteller von Bauprodukten nur von einer geringfügigen Abschwächung der Heimwerkeraktivitäten, was die Beständigkeit funktionaler Badrenovierungen unterstreicht, die in Sicherheit, Konformität und Wassereinsparungen verankert sind. Die bleifreien Schwellenwerte der Umweltschutzbehörde aus dem Jahr 2014 und die laufende WaterSense-Kennzeichnungsdisziplin haben klarere Konformitätsgrundlagen geschaffen und Hausbesitzer sowie Auftragnehmer dazu veranlasst, bei Ersatzmaßnahmen zertifizierte Armaturen zu priorisieren. Die lokale Durchsetzung von Vorschriften bei Verkaufsinspektionen, insbesondere in Zuständigkeitsbereichen, die Durchfluss- und Rückflussstandards betonen, lenkt Upgrades weiter in Richtung konformer Armaturen-, Dusch- und Ventilbaugruppen. Versorgungsunternehmen, die Leckmeldungen mit Rabatten für effiziente Armaturen kombinieren, verkürzen auch die Entscheidungszyklen für Haushalte mit veralteten Sanitäranlagen, was einen dauerhaften Nachmarkt für den Markt für Badarmaturen in den Vereinigten Staaten unter verschiedenen wirtschaftlichen Bedingungen unterstützt. Zusammen halten diese strukturellen Faktoren den Markt für Badarmaturen in den Vereinigten Staaten gut mit ersatzgetriebenen Möglichkeiten versorgt, die weniger empfindlich auf kurzfristige Änderungen bei Baugenehmigungen reagieren.

Neuer Wohnungsbau und Haushaltsbildung stärken die Nachfrage nach Badarmaturen

Die Wohnungsbaubeginne in den Vereinigten Staaten beliefen sich im Jahr 2025 auf insgesamt 1,36 Millionen Einheiten, und die Fertigstellungen erreichten 1,50 Millionen, was trotz eines gemischten Genehmigungshintergrunds einen stetigen Rhythmus von Armatureninstallationen in Einfamilien- und Mehrfamilienprojekten unterstützte. Innerhalb der Mischung stiegen die Mehrfamilienhausbeginne im Jahresvergleich um 16,6 %, während die Einfamilienhausbeginne im Jahr 2025 um 7,0 % zurückgingen, was die Spezifikationsmuster in Richtung mittlerer und vorschriftskonformer Produkte lenkte, die in dichteren Wohngebäuden üblich sind. Der Schwung bei der Haushaltsbildung fügte im Jahr 2024 netto 1,2 Millionen neue Haushalte hinzu, was den grundlegenden Bedarf an Badarmaturen pro Einheit in der neuen Versorgungspipeline aufrechterhielt. Bauherren und Entwickler spezifizieren zunehmend WaterSense-gekennzeichnete Armaturen und wassersparende Duschköpfe, um Zertifizierungsziele zu erfüllen und Versorgungsanreize zu erschließen, was die Rückkopplungsschleife zwischen Vorschriftenambitionen, Rabattprogrammen und Produktauswahl im Markt für Badarmaturen in den Vereinigten Staaten enger macht. Kategorieführer berichten auch von wachsenden Umsätzen mit nachhaltigen Angeboten, die mit Naturschutzvorschriften und Designerwartungen übereinstimmen, was darauf hindeutet, dass effiziente Armaturen auch bei vorsichtigen Budgets weiterhin Marktanteile gewinnen. Diese Dynamiken, kombiniert mit lokalisierten Vertriebs- und Lagerstrategien, konzentrieren den kurzfristigen Aufwärtstrend in Ballungsraumkorridoren mit aktiven Mehrfamilienpipelines und zertifizierungsgebundenen Projektkonzepten.

WaterSense und staatliche Durchflussnormen beschleunigen effiziente Nachrüstungen

Das WaterSense-Programm der Umweltschutzbehörde hat seit seiner Einführung kumulative Wassereinsparungen in Billionenhöhe von Gallonen erzielt, und sein im Dezember 2024 vorgelegter Entwurfsvorschlag zur Absenkung der Höchstwerte für Waschtischarmaturen von 1,5 auf 1,2 GPM, obwohl im Februar 2025 für eine Überprüfung der Verbraucherwahlfreiheit ausgesetzt, prägt weiterhin die Spezifikationsplanung bei Marken und Bauherren. Staatliche Maßnahmen schreiten neben den föderalen Beratungen voran, wobei Kaliforniens 1,8-GPM-Duschgrenzwert und Anforderungen an die Armatureneffizienz eine politische Haltung verstärken, die die frühe Einführung von Niedrigdurchfluss-Armaturen begünstigt und den Austausch noch funktionsfähiger älterer Armaturen in regulierten Ballungsräumen beschleunigt. Kommunale Versorgungsunternehmen verstärken den Wandel durch gezielte Programme; die San Francisco Public Utilities Commission verzeichnete Tausende von Leckmeldungen mithilfe automatisierter Zählerdaten und verstärkte die Einsparungen mit Rabatten für hocheffiziente Armaturen und Steuerungen, was Haushalte und Immobilienverwalter zu vorschriftskonformen Nachrüstungen bewegt. Kaliforniens Energie- und Bauvorschriften erfordern eine bessere Isolierung und Haltbarkeit bei exponierten Rohrleitungen und Außeninstallationen, was die Vorabkosten moderat erhöht und gleichzeitig die Lebenszyklusleistung und Betriebszuverlässigkeit konformer Badarmaturen verbessert. Die Notfallplanung für Dürren bei städtischen Versorgungsunternehmen, wie z. B. gestufte Wasserknappheitsprotokolle, normalisiert Niedrigdurchflussauswahlen als umsichtige Absicherung gegen künftige Einschränkungen, was die Geschwindigkeit und Breite der Nachrüstungsaktivitäten im Markt für Badarmaturen in den Vereinigten Staaten erhöht. Infolgedessen sind Hersteller mit agilen Portfolios, die 1,2-, 1,8- und 2,5-GPM-Bereiche ohne Umrüstverzögerungen abdecken, besser positioniert, um in politisch fortschrittlichen Regionen Marktanteile zu gewinnen.

Stationärer Einzelhandel und Ausstellungsraumabdeckung unterstützen Premium-Upselling

Ausstellungsräume beeinflussen weiterhin mittel- bis hochpreisige Badarmaturenkäufe, indem sie funktionierende Displays, Oberflächenvergleiche und technische Beratungen anbieten, die Architekten, Designern und Auftragnehmern helfen, Vorschriften, Barrierefreiheit und Integrationsdetails vor der Spezifikation zu validieren. Das taktile Erlebnis des Testens von Sprühmustern und der Bewertung von PVD-Oberflächen bietet eine Sicherheit, die online schwer zu replizieren ist, was dazu beiträgt, die Konversion und die Margen für koordinierte Suiten im Markt für Badarmaturen in den Vereinigten Staaten zu erhalten. Regionale Großhändler, die umfangreiche Sanitärsortimente mit funktionierenden Vignetten kombinieren, bieten Fachleuten aus dem Handel einen One-Stop-Spezifikationsworkflow, der das Risiko auf der Baustelle und die Vorlaufzeit reduziert, was die Kanalbindung stärkt. Da komplexe Projekte auf korrekte Abstände, Mischventilstandards und Rückflussintegration angewiesen sind, fungieren Ausstellungsräume oft ebenso sehr als technische Clearingstellen wie als Verkaufsflächen, was die Anbindung höherwertiger thermostatischer Steuerungen und Zubehörteile im Markt für Badarmaturen in den Vereinigten Staaten unterstützt. Die Möglichkeit, am nächsten Tag aus regionalen Vertriebszentren zu liefern, begrenzt Terminverzögerungen bei gewerblichen Aufträgen mit Vertragsstrafen, was Auftragnehmer weiter dazu anregt, über Vollservice-Niederlassungen und Ausstellungsräume zu beziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel und Engpässe bei der Installationskapazität verzögern Projekte | -0.7% | National, akut im Mittleren Westen und im ländlichen Süden | Mittelfristig (2–4 Jahre) |

| Strenge Durchflussobergrenzen schränken Hochdurchfluss-/Wellnessprodukte in Dürrestaaten ein | -0.4% | Kalifornien, Colorado, Hawaii | Langfristig (≥ 4 Jahre) |

| Flickenteppich-Konformität (Bundes-, Staats- und Normenebene) erhöht die Servicekosten | -0.3% | National, mit erhöhter Komplexität in bundesstaatenübergreifenden Vertriebsgebieten | Mittelfristig (2–4 Jahre) |

| Schwache Umsätze bei Bestandsimmobilien und Finanzierungskosten dämpfen den mittleren Renovierungs- und Ersatzmarkt | -0.5% | National, konzentriert in preissensiblen Vorstadtmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Engpässe bei der Installationskapazität verzögern Projekte

Die Verfügbarkeit von Installateuren bleibt in vielen Ballungsräumen ein Engpass, was Projektzeitpläne verlängert und Auftragnehmer dazu zwingt, Aufträge mit höheren Margen zuerst zu priorisieren. Kapazitätslücken verzögern diskretionäre Upgrades und verlangsamen den Durchsatz bei komplexen Nachrüstungen, die eine Koordination zwischen Klempnern, Elektrikern und Inspektoren erfordern, was das Tempo der Einführung hochwertiger Armaturen im Markt für Badarmaturen in den Vereinigten Staaten dämpft. Hersteller entwickeln Produkte, um die Installationszeit und den Wartungsaufwand zu reduzieren, wie z. B. selbstversorgende Armaturen und Spülplattformen, die mit keramischen Getriebeeinsätzen kombiniert werden, die herkömmliche Magnetventile in stark frequentierten Umgebungen überdauern. Marken investieren auch in Handwerksschulungen und Treueprogramme, um die Kompetenz der Installateure zu erhöhen und Rückrufe zu reduzieren, was die reibungslose Einführung vernetzter und vorschriftsintensiver Kategorien unterstützt. Da neue Produktplattformen Elektronik und Mischtechnologien integrieren, bleiben Feldschulungen und vereinfachte Verbindungsarchitektur entscheidend, um Arbeitsengpässe zu überwinden und das Kategoriewachstum aufrechtzuerhalten.

Strenge Durchflussobergrenzen schränken Hochdurchfluss-/Wellnessprodukte in Dürrestaaten ein

Staatliche Obergrenzen für Duschendurchflussraten, wie Kaliforniens 1,8-GPM-Grenzwert, setzen eine regulatorische Obergrenze, die wellnessorientierte Hochdurchflusserlebnisse einschränkt und Designkompromisse in Hotellerie- und Luxuswohnprojekten erzwingt. Diese Einschränkung zwingt Hersteller, Dual-Mode- und Rezirkulationsdesigns voranzutreiben, die ein befriedigendes Erlebnis bieten und gleichzeitig den Vorschriften entsprechen, was mehr Forschung und Entwicklung erfordert und die Stücklistenkosten im Vergleich zu Einzelmodus-Optionen erhöht [3]Kohler Co., „KBIS 2026 Pressematerialien”, Kohler Co., kohlercompany.com. Branchenverbände investieren in Düsen- und Sprühinnovationen, um die wahrgenommene Leistung innerhalb niedrigerer Durchflussmengen aufrechtzuerhalten, was im Laufe der Zeit den Kompromiss zwischen Konformität und Erlebnis im Markt für Badarmaturen in den Vereinigten Staaten erleichtern kann. Kurzfristig müssen Händler, die in mehreren Bundesstaaten tätig sind, parallele Lagerhaltungseinheiten verwalten, um lokale Vorschriften einzuhalten, was Lagerbestand und Betriebskapital erschwert. Diese betrieblichen und technischen Realitäten dämpfen den kurzfristigen Aufwärtstrend von Premium-Hochdurchflusskonfigurationen in dürregefährdeten Märkten und schaffen gleichzeitig Anreize für eine Pipeline wassersparender Innovationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Duschsysteme übertreffen Armaturen beim Wachstum

Armaturen dominierten mit 32,71 % des Umsatzes im Jahr 2025, werden jedoch voraussichtlich nur mit einer CAGR von 4,9 % bis 2031 wachsen, während Duschköpfe und -systeme im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,54 % wachsen werden. Diese Mischung spiegelt wider, wie sich der Markt für Badarmaturen in den Vereinigten Staaten in Richtung wellnessorientierter Renovierungen und gewerblicher Upgrades in Spezifikationsqualität verlagert hat, die Multifunktionsduschen und integrierte Ventilsteuerungen bevorzugen. Hausbesitzer und Facility Manager schätzen digitale Voreinstellungen, thermostatische Sicherheit und konsistente Temperaturlieferung, was Upgrades über einfache Armaturentausche hinaus im Markt für Badarmaturen in den Vereinigten Staaten unterstützt. Intelligente Duschsteuerungen und wassersparende Modi gewinnen durch Designshowcases und Fachmessen an Sichtbarkeit, und die Funktionssets bedienen sowohl Leistungs- als auch Einsparungstendenzen in wassergestressten Regionen. Abfluss- und Abwasserarmaturen sind ebenfalls Teil der Diskussion, da lokale Vorschriften in einigen Zuständigkeitsbereichen die Grauwasserbereitschaft fördern, was das Interesse an konformen Baugruppen und Installationspraktiken für systemweite Effizienz erhöht.

Die systemweite Orchestrierung verändert die Art und Weise, wie Käufer Badlösungen bewerten, da koordinierte Suiten über Armaturen, Duschen und Ventile hinweg eine höhere Anbindung erzielen und die Wartung vereinfachen. Führende Marken erweitern Ökosystemansätze, um die Steuerung zu vereinheitlichen, Wasser zu sparen und die Installation zu vereinfachen, was dazu beiträgt, Angebote in mittleren bis hohen Preissegmenten im Markt für Badarmaturen in den Vereinigten Staaten zu differenzieren. Bei gewerblichen Projekten mit strengen Hygiene- und Betriebszeitanforderungen schafft berührungslose Aktivierung in Kombination mit thermostatischer Mischung Sicherheits- und Betriebsvorteile, die mit Einrichtungsprotokollen übereinstimmen. Da Gebäudeeigentümer oft vorhersehbare Serviceintervalle und standardisierte Teile über Etagen oder Immobilien hinweg bevorzugen, helfen umfassende Duschsysteme und aufeinander abgestimmte Armaturenlinien, die Servicekomplexität zu reduzieren und Lagerhaltungseinheiten zu verringern. Da Multifunktionsduschen an Bedeutung gewinnen, werden Armaturenkategorien weiterhin mit Sensor- und sprachgesteuerten Optionen aufgefrischt, aber das relative Wachstum neigt zu Konfigurationen, die ein integriertes Erlebnis bieten.

Nach Material: Edelstahl gewinnt durch Rückenwind bei bleifreier Konformität

Verchromtes Messing erfasste im Jahr 2025 einen Anteil von 41,94 %, und obwohl es kostengünstiger und bei Installateuren bekannt ist, wird es voraussichtlich hinter der CAGR von Edelstahl von 6,21 % bis 2031 zurückbleiben, da Edelstahl von Konformitäts- und Korrosionsbeständigkeitsvorteilen profitiert. Die strengere Durchsetzung von Bleigehaltsschwellenwerten gemäß Normen wie NSF/ANSI 372 hat Edelstahl für öffentliche Projekte und Küsteninstallationen attraktiv gemacht, da er Entzinkungsbedenken vermeidet, die mit einigen Messinglegierungen in aggressiven Wasserbedingungen verbunden sind. In Meeresluft oder kommunalem Wasser mit hohem Chloridgehalt widersteht Edelstahl der Güte 316 Lochfraß und Spannungskorrosion, was die Garantiebelastung und die Lebenszykluskosten für Eigentümer und Betreiber reduziert. Dieser Leistungsvorteil stimmt mit dem Trend des Marktes für Badarmaturen in den Vereinigten Staaten hin zu langlebigen, vorschriftskonformen Materialien überein, die sowohl Umwelt- als auch Sicherheitskriterien gemäß städtischen und staatlichen Vorschriften erfüllen.

Beschichtungstechnologien steigern auch die Attraktivität von Premiummetallen, wobei PVD-Oberflächen die Kratz- und Anlaufbeständigkeit über standardmäßig galvanisch verchromte Oberflächen hinaus verlängern. Diese Haltbarkeit hilft, höhere Preispunkte in gewerblichen Einrichtungen und gehobenen Wohnprojekten zu rechtfertigen, wo Abrieb und Reinigungschemikalien minderwertige Oberflächen beschädigen können. Da sich die Lebensdauer von Armaturen unter strengeren Wasseraufbereitungs- und Wartungsregimen verlängert, schätzen Eigentümer die Material- und Oberflächenintegrität, die Aussehen und Leistung erhält. Die Fähigkeit von Edelstahl, Gesamtbetriebskosten, Konformitätskomfort und ästhetische Vielseitigkeit zu verbinden, positioniert ihn dazu, im Prognosezeitraum weiterhin schrittweise Marktanteile im Markt für Badarmaturen in den Vereinigten Staaten zu gewinnen [4]Plumbing Manufacturers International, „Bleigehalt-Konformität und Normen”, Plumbing Manufacturers International, safeplumbing.org.

Nach Endnutzer: Gewerbliche Installationen übertreffen den Wohnbereich durch vorschriftsgetriebene Nachrüstungen

Wohnanwendungen machten im Jahr 2025 64,62 % des Volumens aus und sollen bis 2031 mit einer CAGR von 5,0 % wachsen, während gewerbliche Installationen im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,39 % wachsen werden, unterstützt durch vorschriftsmäßige Hygiene- und Sicherheitsnachrüstungen. Öffentliche Waschräume, Krankenhäuser und Pflegeeinrichtungen betonen berührungslose Aktivierung und thermostatische Mischung, um Verbrühungsschutz- und Infektionskontrollstandards zu erfüllen, was Spezifikationen auf zertifizierte Ventile und Sensorarmaturen ausrichtet. Staatliche Anforderungen für berührungslose Bedienung in bestimmten Anwendungen verstärken diese Richtung weiter und erweitern die installierte Basis konformer Armaturen. In diesem Kontext gewinnen neue Produktfamilien, die Sensoraktivierung, integrierte Temperatursteuerung und vernetzte Diagnose kombinieren, aufgrund der Anforderungen von Einrichtungen an Konformitätssichtbarkeit und geringeren Wartungsaufwand an Marktanteilen.

Das Wohnungssegment bleibt die größere Volumenbasis, aber die gewerbliche Pipeline liefert eine stetigere, mandatsgetriebene Nachfrage, die weniger an das Verbrauchervertrauen gebunden ist. Die Konformität mit Vorschriften erschließt oft Kapitalbudgets für öffentliche und private Institutionen, was wiederkehrende Ersatzzyklen in mehrjährigen Intervallen aufrechterhält. Da Vermieter und Betreiber Zertifizierungs- und Rabattwege verfolgen, priorisieren ihre Beschaffungsteams bewährte Leistung und Dokumentation, was die Markenbeständigkeit im Markt für Badarmaturen in den Vereinigten Staaten unterstützt. Wohnungsrenovierungen integrieren weiterhin berührungslose und wassersparende Funktionen, da Hausbesitzer Best Practices aus gewerblichen Einrichtungen übernehmen, doch Preissegmente und Installationsanforderungen variieren stark. Im Laufe der Zeit neigen gewerbliche Spezifikationen dazu, Design- und Technologie-Roadmaps für Wohnungslinien zu prägen, was dazu beiträgt, die Basisleistung zu erhöhen und Kostenverbesserungen über Portfolios hinweg zu verbreiten.

Nach Vertriebskanal: Online-Einzelhandel erodiert den Ausstellungsraumanteil, aber nicht die Premium-Konversion

B2C-Kanäle, einschließlich Einzelhandel und Online, erfassten im Jahr 2025 58,93 % der Umsätze und sollen bis 2031 mit einer CAGR von 5,94 % wachsen; der B2B-Vertrieb hält die verbleibenden 41,07 %. Digitale Entdeckung und Konfiguratoren haben die Oberflächen- und Funktionsauswahl für Verbraucher und Fachleute verbessert, was die Glaubwürdigkeit von Online-Transaktionen für Standardarmaturen und Zubehörkategorien im Markt für Badarmaturen in den Vereinigten Staaten erhöht. Am oberen Ende des Preisspektrums bleiben Ausstellungsräume zentral, da funktionierende Displays und technische Beratungen das Risiko von Fehlspezifikationen reduzieren und gebündelte Käufe mit thermostatischen Ventilen und Zubehör unterstützen. Diese Kanalteilung schafft einen Omnichannel-Imperativ für Marken, Sortimente und Preise über Online- und Offline-Partner hinweg zu synchronisieren, um Kannibalisierung zu vermeiden und gleichzeitig die Premium-Konversion zu schützen.

Hersteller nutzen auch direkte Programme und Eigentümergemeinschaften, um das Engagement und die Bildung nach dem Kauf zu fördern, was die Zufriedenheit erhöht und zukünftige Upgrade-Wege erleichtert. Bei komplexen Systemen bevorzugen Auftragnehmer und Designer weiterhin Ausstellungsräume und Handelsschalter, die sofortige Teile, Serviceanleitungen und Vorschriftsbestätigungen liefern können. Dieser hybride Ansatz gibt Händlern die Möglichkeit, Projektzeitpläne zu unterstützen und gleichzeitig Margen beim beratenden Verkauf zu erhalten, was den Markt für Badarmaturen in den Vereinigten Staaten zwischen bequemlichkeitsgetriebenem Online-Wachstum und expertisegetriebenem Offline-Konversion ausgewogen hält. Da vernetzte Armaturen skalieren, steigen die Serviceerwartungen parallel, und Kanäle, die sowohl Produkt als auch Support liefern können, bleiben am verteidigungsfähigsten.

Geografische Analyse

Die Westregion hielt im Jahr 2025 41,64 % des nationalen Umsatzes, was den kombinierten Effekt strenger Wassereffizienzvorschriften, höherer mittlerer Immobilienwerte und aktiver kommunaler Rabattprogramme widerspiegelt, die Nachrüstungszyklen beschleunigen. Kaliforniens 1,8-GPM-Duschstandard und damit verbundene Armaturenanforderungen haben frühe Benchmarks gesetzt, die sich in einem lebhaften Austausch älterer Armaturen niederschlagen, die aktuelle Schwellenwerte überschreiten. Städte wie San Francisco verstärken diese Standards durch Wasserverbrauchsüberwachung und Rabatte für hocheffiziente Armaturen, was das Tempo der Upgrades in älterem Wohnungsbestand und größeren Gewerbeimmobilien erhöht. Küstenvorschriften beeinflussen auch Materialspezifikationen in der Nähe von Meerwasser, wo Edelstahl der Güte 316 die Haltbarkeit gegen Korrosion verbessert und die Lebenszykluswartung bei exponierten Installationen reduziert. Die regulatorische Haltung und der Premium-Wohnungsmix der Region halten eine starke Durchdringung für Niedrigdurchfluss- und Spezifikationsarmaturen im Markt für Badarmaturen in den Vereinigten Staaten aufrecht.

Der Süden ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,03 % bis 2031, gestützt durch anhaltende Zuwanderung und aktive Mehrfamilienentwicklung in den wichtigsten Ballungsräumen von Texas und Florida. Diese Dichte begünstigt mittlere Armaturen- und Duschsystemspezifikationen, bei denen die Balance zwischen Kosten, Leistung und Vorschriftskonformität wesentlich ist. Da Entwickler dazu übergehen, Produktfamilien über Gemeinschaften und Grundrisse hinweg zu standardisieren, profitiert die Region von zuverlässigem Volumen für Bauherren- und mittlere Premium-Linien im Markt für Badarmaturen in den Vereinigten Staaten. Während Versicherungsdynamiken bestimmte Küstenhochhausprojekte verlangsamen können, unterstützt die breite Einfamilien- und gartenähnliche Mehrfamilienaktivität die anhaltende Nachfrage nach effizienten und langlebigen Badarmaturen. Die Präferenzen der Bauherren für vereinfachte Installation und zuverlässige Servicepartner stärken auch die Bindungen zu etablierten Händlern mit starken Logistik-Fußabdrücken.

Der Mittlere Westen und der Nordosten zusammen machten etwa ein Drittel der Umsätze im Jahr 2025 aus, und beide Regionen stützen sich auf Ersatzzyklen, die mit älterem Wohnungsbestand verbunden sind, der viele Märkte noch dominiert. Die alternden Häuser im Nordosten konzentrieren Chancen auf bleikonformere, korrosionsbeständige Armaturen, während heizungsdominierte Klimazonen Haltbarkeit und Wartungszugang zu zentralen Produktwahlkriterien machen. Institutionelle Nachrüstungen in Bildung, Gesundheitswesen und Regierung sind für beide Regionen wichtig, da gut etablierte öffentliche Gebäudebestände Verbrühungsschutz- und Hygienemanagementstandards erfüllen müssen. Händler mit Ausstellungsräumen und regionalen Vertriebszentren, die strenge Zeitplan- und Spezifikationsanforderungen erfüllen können, behalten einen Vorteil, was die Bedeutung von Omnichannel-Unterstützung im Markt für Badarmaturen in den Vereinigten Staaten unterstreicht.

Wettbewerbslandschaft

Der Markt für Badarmaturen in den Vereinigten Staaten umfasst mehrere nationale Markenfamilien mit tiefen Vertriebs- und Spezifikations-Fußabdrücken, was ein moderates Konzentrationsprofile über Wohn- und Gewerbekanäle hinweg schafft. Strategische Aktualisierungen in den Jahren 2025 und 2026 verdeutlichen, wie führende Marken Portfolios konsolidieren und Plattformen skalieren, um vorschriftsgetriebene Nachfrage und die Einführung vernetzter Produkte zu bedienen. Masco integrierte Liberty Hardware in Delta Faucet Company unter einer Gruppenführungsstruktur, um gemeinsame Stärken in dekorativen und funktionalen Kategorien zu nutzen, was eine engere Markenausrichtung für Küchen- und Badrenovierungen signalisiert. LIXIL Americas bildete eine strategische Partnerschaft mit American Bath Group zur Herstellung und zum Vertrieb von Badeprodukten unter den Marken American Standard, DXV und Eljer, was die Produktions- und Vertriebskapazität für Kernmarken neu ausrichtet und den Fokus auf Hochleistungstoiletten und -armaturen schärft. Diese Schritte stärken die Markenpräsenz dort, wo Vorschriftskonformität, Haltbarkeit und After-Sales-Support die Auswahlliste im Markt für Badarmaturen in den Vereinigten Staaten bestimmen.

Lieferanten, die institutionelle und nicht-wohnbauliche Endnutzer bedienen, nutzten auch ihren Vorteil mit Plattformerweiterungen und Akquisitionen, die vorschriftskonforme Portfolios vertiefen. Watts Water Technologies berichtete von Rekordergebnissen im Jahr 2025 und schloss im November 2025 Akquisitionen von Haws Corporation, Superior Boiler und Saudi Cast ab, was seine Reichweite bei spezifizierten, sicherheitskritischen Produkten erweiterte. Zurn Elkay berichtete über Fortschritte bei Nachhaltigkeitsverpflichtungen und erweiterte vernetzte Wasserlösungen über Spül- und Armaturenplattformen hinweg, die auf die Anforderungen von Einrichtungen nach Zuverlässigkeit und geringerem Wartungsaufwand ausgerichtet sind. Chicago Faucets präsentierte eine Pipeline berührungsloser, thermostatischer und turbinengetriebener Lösungen mit Optionen, die auf Niedrigdurchflussanforderungen abgestimmt sind und direkt auf institutionelle Nutzung und Einsparziele ausgerichtet sind. Kohler betonte weiterhin nachhaltiges Design und WaterSense-Führerschaft in Showcases der Jahre 2024 und 2026, was die Attraktivität für Projekte steigert, die Umweltqualifikationen neben der Leistung abwägen. Zusammen verstärken diese Strategien den Einfluss, den etablierte Hersteller in den vorschriftssensitivsten Teilen des Marktes für Badarmaturen in den Vereinigten Staaten haben.

Die Kanalausführung bleibt ein Wettbewerbshebel, da Marken die Online-Sortimentsreichweite mit der Stärke von Ausstellungsräumen und Handelsschaltern ausbalancieren. Regionale Großhändler mit breiten Sortimenten und funktionierenden Vignetten helfen Auftragnehmern und Designern, Passform, Oberflächen und Normenkonformität vor der Spezifikation zu validieren, was die Premium-Konversion schützt, wo funktionierende Displays und Beratung wichtig sind. Die Rolle von Ausstellungsräumen als technische Vermittler zwischen Produktentwicklung und Baustellen-Realitäten hält sie für komplexe Projekte mit ADA- und ASSE-Anforderungen zentral. Gleichzeitig fördern markeneigene Programme und Gemeinschaften die Eigentümerbildung und -loyalität, was zukünftige Upgrade-Zyklen für vernetzte und nachhaltige Armaturen unterstützt. Vor diesem Hintergrund bleiben Innovationstempo, Vorschriftskompetenz und After-Sales-Support zentrale Differenzierungsmerkmale im Markt für Badarmaturen in den Vereinigten Staaten, insbesondere bei institutionellen Nachrüstungen und hochwertigen Wohnprojekten.

Branchenführer im Markt für Badarmaturen in den Vereinigten Staaten

Fortune Brands Innovations (Moen, House of Rohl)

Masco Corporation (Delta, Brizo, Peerless)

Kohler Co.

LIXIL (American Standard, Grohe)

Pfister (ASSA ABLOY)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kohler präsentierte seine Ausstellung „Step into Possibility” auf der KBIS 2026 und stellte die intelligente Toilette Claude mit möbelinspirierter Form vor, die Anthem EvoCycle Smart Shower mit bis zu 80 % Wassereinsparung im Rezirkulationsmodus sowie das branchenweit erste Dekoda-Toiletten-Gesundheitssensor-System zur Verfolgung von Hydrations- und Darmgesundheitsmarkern. Das WasteLAB Vox-Waschbecken, jetzt in der Farbe Eggshell erhältlich und aus über 70 % recycelten Materialien gefertigt, stärkt Kohlers Positionierung in der Kreislaufwirtschaft.

- November 2025: Watts Water Technologies schloss Akquisitionen von Haws Corporation (4. November), Superior Boiler (14. November) und Industrial Company for Castings and Sanitary Fittings (

Saudi Cast

, 29. November) ab und erweiterte damit kollektiv das Produktportfolio und die geografische Reichweite im institutionellen Sanitärbereich. - April 2025: LIXIL Americas bildete eine strategische Partnerschaft mit American Bath Group und gewährte exklusive Rechte zur Herstellung und zum Vertrieb von Badeprodukten unter den Marken American Standard, DXV und Eljer in ganz Nordamerika. Die Vereinbarung umfasste die Übertragung von LIXILs Fertigungsanlage in Ohio sowie Vermögenswerte aus den Standorten in Monterrey, Mexiko, und Mansfield, Ohio, und verfeinerte LIXILs Portfolio mit Schwerpunkt auf Hochleistungstoiletten und -armaturen.

- Oktober 2024: Chicago Faucets präsentierte seine ASPE-Innovationen 2024 auf der ASPE Expo in Columbus, Ohio, darunter die berührungslose EQ Arc-Wasserturbinenarmatur mit Econo-Flo-Optionen (0,35, 0,50, 1,0 GPM), die berührungslose E-Tronic 80 Series-Armatur mit Bluetooth und thermostatischem ASSE 1070-Schutz sowie die vandalismusresistente berührungslose EVR Series-Armatur mit integrierter Langzeitstromversorgung.

Berichtsumfang des Marktes für Badarmaturen in den Vereinigten Staaten

Badarmaturen gehören zu den am stärksten nachgefragten Produkten, da die Menschen die Urbanisierung annehmen. Eine vollständige Hintergrundanalyse des Marktes für Badarmaturen in den Vereinigten Staaten umfasst eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile, die im Bericht behandelt werden. Der Markt für Badarmaturen in den Vereinigten Staaten ist segmentiert nach Produkttyp (Armaturen, Duschköpfe & Systeme, Badewannen- & Spa-Armaturen, Toilettenarmaturen und Abflussarmaturen), Material (verchromtes Messing, Edelstahl, Kunststoff und andere Metalle), Endnutzer (Wohnbereich, Gewerbe und institutioneller Bereich), Vertriebskanal (B2C und B2B) und Geografie (Nordosten, Mittlerer Westen, Süden und Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Armaturen |

| Duschköpfe und -systeme |

| Badewannen- und Spa-Armaturen |

| Toilettenarmaturen und Zubehör |

| Abfluss- und Abwasserarmaturen |

| Verchromtes Messing |

| Edelstahl |

| Kunststoff (ABS, PVC) |

| Andere Metalle (Bronze, Kupfer) |

| Wohnbereich |

| Gewerbe |

| Institutioneller Bereich (Bildung, Regierung) |

| B2C | Mehrmarken-Stores |

| Exklusiv-Stores | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (Direkt- und Projektverkauf) |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Armaturen | |

| Duschköpfe und -systeme | ||

| Badewannen- und Spa-Armaturen | ||

| Toilettenarmaturen und Zubehör | ||

| Abfluss- und Abwasserarmaturen | ||

| Nach Material | Verchromtes Messing | |

| Edelstahl | ||

| Kunststoff (ABS, PVC) | ||

| Andere Metalle (Bronze, Kupfer) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Institutioneller Bereich (Bildung, Regierung) | ||

| Nach Vertriebskanal | B2C | Mehrmarken-Stores |

| Exklusiv-Stores | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (Direkt- und Projektverkauf) | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Badarmaturen in den Vereinigten Staaten und wie wird er wachsen?

Die Marktgröße für Badarmaturen in den Vereinigten Staaten wurde im Jahr 2025 auf USD 10,41 Milliarden geschätzt und soll von USD 10,98 Milliarden im Jahr 2026 auf USD 14,13 Milliarden bis 2031 wachsen, bei einer CAGR von 5,17 % während des Prognosezeitraums 2026–2031.

Welche Produktkategorien wachsen am schnellsten im Markt für Badarmaturen in den Vereinigten Staaten?

Duschköpfe und -systeme sollen bis 2031 mit einer CAGR von 6,54 % wachsen und damit Armaturen übertreffen, die im gleichen Zeitraum mit 4,9 % wachsen.

Welche Regionen führen die Nachfrage im Markt für Badarmaturen in den Vereinigten Staaten an?

Der Westen führte mit 41,64 % des Umsatzes im Jahr 2025, während der Süden die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,03 % bis 2031 ist.

Wie beeinflussen Vorschriften den Markt für Badarmaturen in den Vereinigten Staaten?

WaterSense-Vorschläge der Umweltschutzbehörde und staatliche Vorschriften wie Kaliforniens 1,8-GPM-Duschgrenzwert fördern effiziente Nachrüstungen und beschleunigen den Austausch älterer Armaturen, die Schwellenwerte überschreiten.

Welche Endnutzer treiben Upgrades im Markt für Badarmaturen in den Vereinigten Staaten voran?

Institutionelle und gewerbliche Einrichtungen betonen berührungslose Bedienung und thermostatische Mischung für Hygiene und Verbrühungsschutz, was hochwertigere Armaturen unterstützt, während der Wohnbereich die größere Volumenbasis bleibt.

Welche Materialien gewinnen Marktanteile im Markt für Badarmaturen in den Vereinigten Staaten und warum?

Edelstahl gewinnt gegenüber verchromtem Messing aufgrund von Vorteilen bei bleifreier Konformität, Komfort und Korrosionsbeständigkeit, insbesondere in Küsten- und Umgebungen mit hohem Chloridgehalt.

Seite zuletzt aktualisiert am: