Wasserhahn-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.58 Milliarden US-Dollar |

| Marktgröße (2031) | 32.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

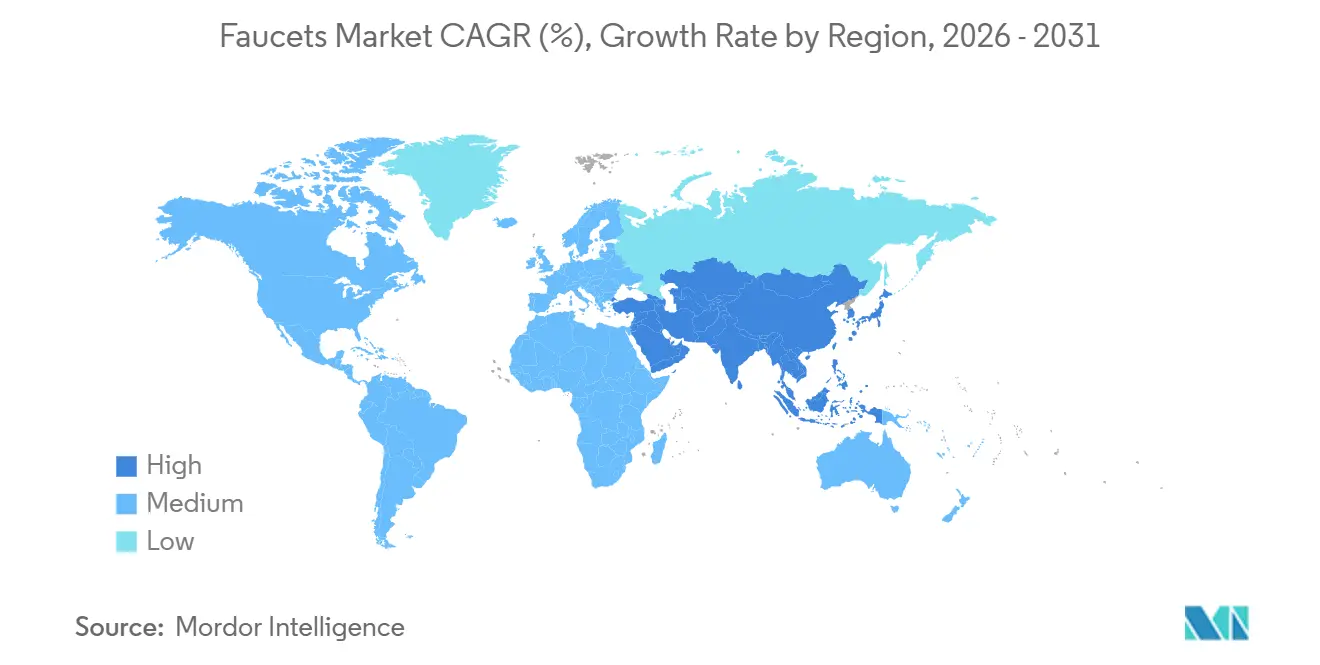

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wasserhahn-Marktanalyse von Mordor Intelligence

Die Größe des Wasserhahn-Marktes beträgt im Jahr 2025 USD 23,27 Milliarden, wird voraussichtlich im Jahr 2026 USD 24,58 Milliarden erreichen und soll bis 2031 bei einer CAGR von 5,63 % auf USD 32,39 Milliarden anwachsen. Die Dynamik spiegelt eine stetige Ersatzaktivität im Wohnbereich-Renovierungssektor, eine stabile Projektaktivität in der Hotellerie und im Gesundheitswesen sowie Produkterneuerungszyklen wider, die mit Wassereffizienz- und Trinkwasserkontaktvorschriften verbunden sind, die die Materialkontrolle verschärfen. Lieferanten nutzen Oberflächeninnovationen und modulare Plattformen zur Differenzierung, während sie SKUs rationalisieren, die sowohl Neubau- als auch Reparatur- und Renovierungskanäle abdecken. Das Beschaffungsverhalten bevorzugt zuverlässige Marken mit konformen Materialien und dokumentierten Belastbarkeitstests, was eine Premiumpositionierung unterstützt, bei der Prüfpfade von Bedeutung sind. Der Vertrieb bleibt in Projektkanälen verankert, doch Direktvertriebsmodelle an Endverbraucher erweitern die Optionen im mittleren bis gehobenen Preissegment und gestalten die Preisfindung und Markentreue im Wasserhahn-Markt neu.

Wichtigste Erkenntnisse des Berichts

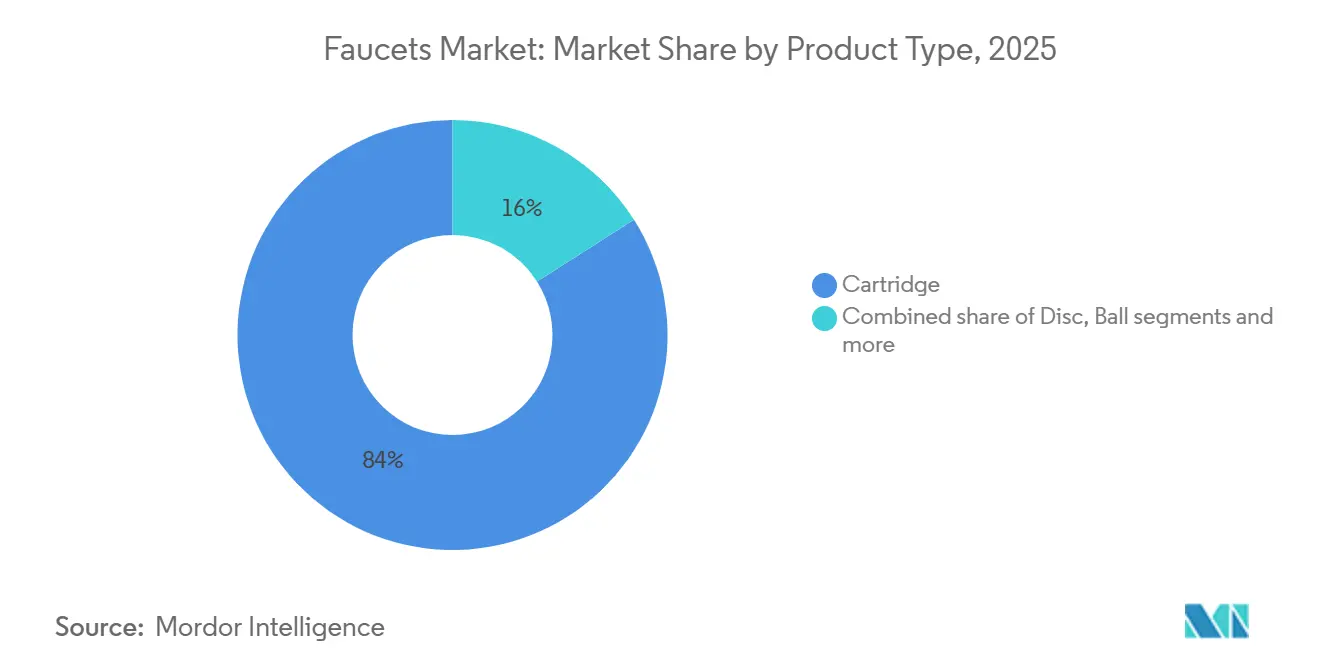

- Nach Produkttyp führten Kartuschenventile im Jahr 2025 mit einem Umsatzanteil von 84,05 % im Wasserhahn-Markt; Scheibenventile werden bis 2031 voraussichtlich eine CAGR von 6,20 % verzeichnen.

- Nach Material erfasste Messing im Jahr 2025 44,80 % des Umsatzes; Edelstahl soll bis 2031 mit einer CAGR von 6,45 % wachsen.

- Nach Technologie hielten manuelle Systeme im Jahr 2025 einen Anteil von 71,90 % im Wasserhahn-Markt; automatische berührungslose Systeme werden voraussichtlich bis 2031 mit einer CAGR von 6,75 % wachsen.

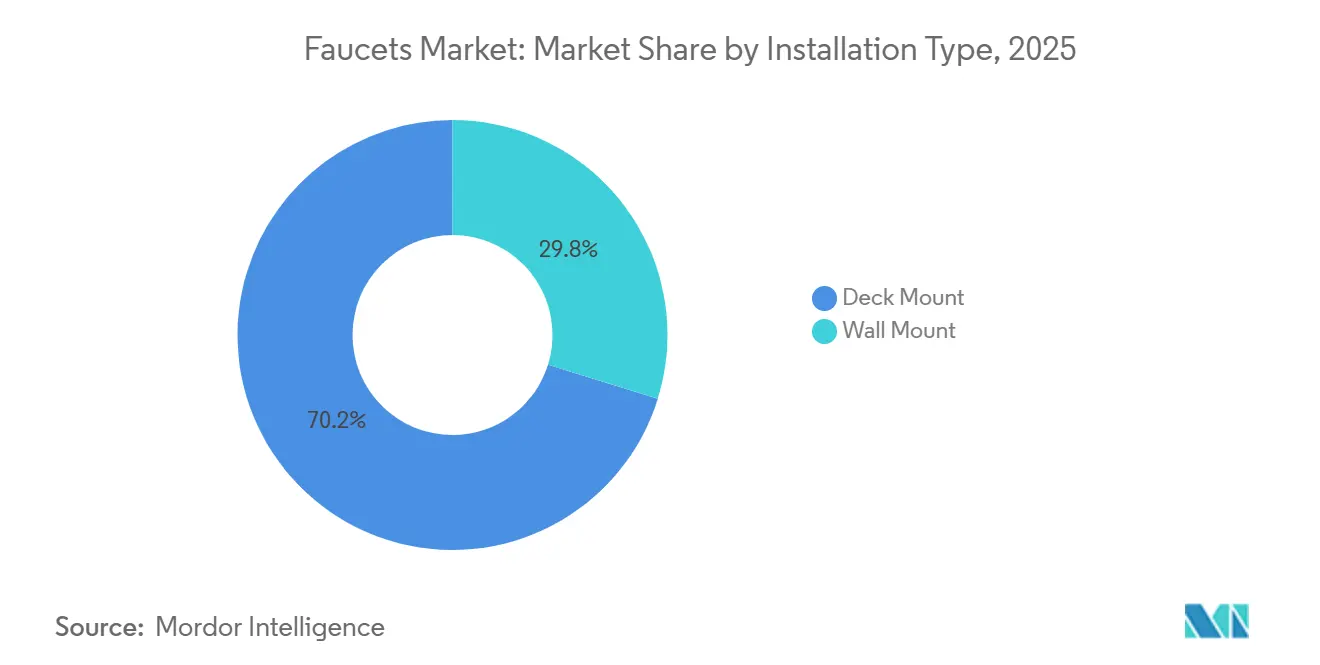

- Nach Installationstyp entfielen auf Aufputzarmaturen im Jahr 2025 ein Anteil von 70,20 %, und sie sollen bis 2031 mit einer CAGR von 5,90 % wachsen.

- Nach Anwendung repräsentierten Badezimmerspülenarmaturen 71,85 % des Volumens von 2025; Küchenspülenarmaturen werden voraussichtlich bis 2031 mit einer CAGR von 6,30 % wachsen.

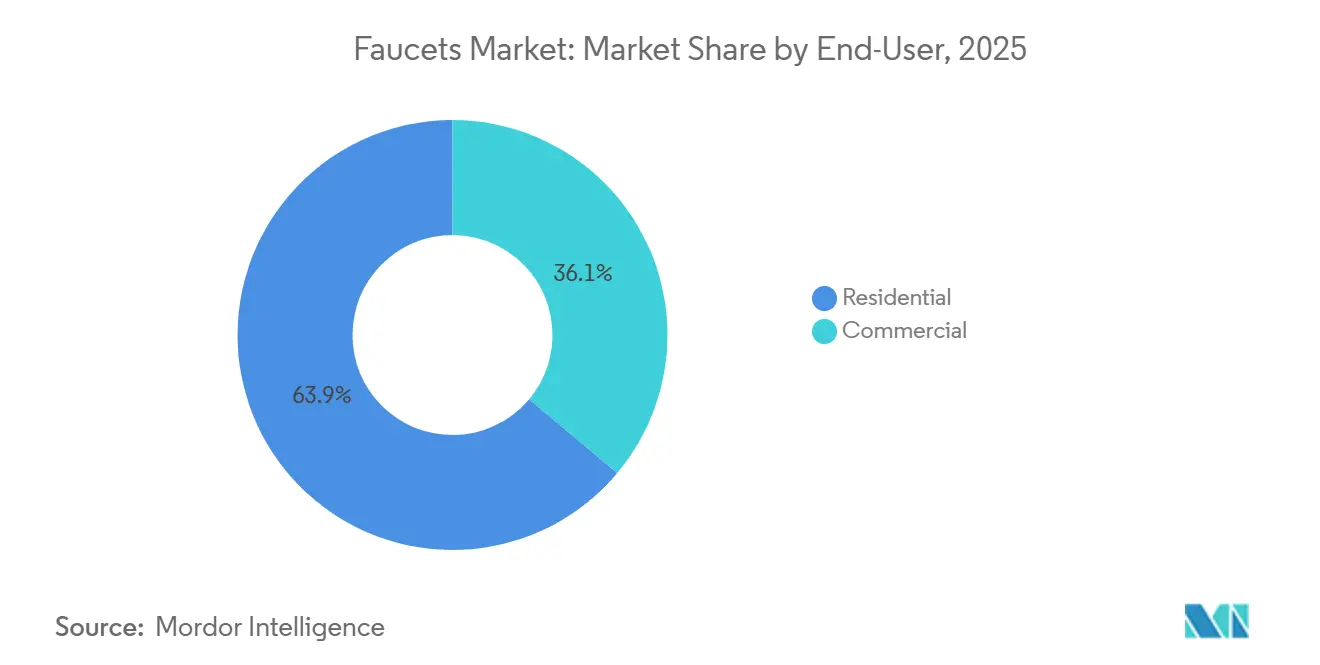

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Anteil von 63,90 % im Wasserhahn-Markt, während der gewerbliche Bereich bis 2031 voraussichtlich die höchste CAGR von 7,05 % verzeichnen wird.

- Nach Vertriebskanal hielten B2B- und Projektkanäle im Jahr 2025 66,20 % des Umsatzes, während B2C und Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen werden.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Anteil von 29,70 %, während der asiatisch-pazifische Raum als die am schnellsten wachsende Region mit einer CAGR von 7,20 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wasserhahn-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnbereich-Renovierung und alternder Wohnungsbestand treiben Ersatzzyklen an | +1.8% | Global, mit frühen Gewinnen in Nordamerika und städtischen Korridoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| WaterSense v2.0 und globale Niedrigdurchfluss-Mandate beschleunigen Produkterneuerungen | +1.4% | Nordamerika, Europa, Teile Australiens und Vorreiterrolle Kaliforniens | Kurzfristig (≤ 2 Jahre) |

| Berührungslose und IoT-fähige Armaturen gestalten Hygiene und Nutzungsüberwachung neu | +1.2% | Global, konzentriert auf Gesundheitswesen und Hotellerie | Mittelfristig (2–4 Jahre) |

| Hotellerie und Gesundheitswesen spezifizieren hochwertige, langlebige, zertifizierte Armaturen | +0.9% | Asiatisch-pazifischer Raum, Naher Osten und ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Materialstandards der Europäischen Union für Trinkwasserkontakt (2026) fördern konforme Produkterneuerungen | +1.1% | Europa, mit Ausstrahlungseffekten auf Exporteure in die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| WaterSense v2.0 (1,2 gpm, Kaltstart) katalysiert Neugestaltungen von Waschtischarmaturen | +0.7% | Die Vereinigten Staaten, mit frühen Gewinnen in führenden Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnbereich-Renovierung und alternder Wohnungsbestand treiben Ersatzzyklen an

Heimwerken und Wohnrenovierung bleiben eine stabile Nachfragequelle für den Wasserhähne-Markt, da Eigentümer Küchen und Bäder aufwerten, wenn ein Umzug weniger attraktiv ist und ausreichend Eigenkapital für Projekte vorhanden ist. Der alternde Wohnungsbestand in Nordamerika schafft kontinuierlich Ersatzmöglichkeiten, da installierte Armaturen das Ende ihrer Nutzungsdauer erreichen, und dieses Muster zeigt sich auch im städtischen asiatisch-pazifischen Raum, wo der Mehrfamilienhausbestand reift. Die Nachfragemischung tendiert zu Reparatur und Renovierung, die weniger konjunkturabhängig ist als der Neubau und den Marken ein wiederkehrendes Volumen beschert, das an die Renovierungszyklen der Hauseigentümer gebunden ist. Auftragnehmer und Designer bevorzugen bewährte Kartuschenplattformen mit sofort verfügbaren Ersatzteilen, die Serviceeinsätze minimieren und Zeitpläne planbar halten. Premium-Kollektionen, die ästhetische Aktualisierungen mit praktischen Funktionen wie Temperaturanzeigen und Leckwarnungen verbinden, schaffen Aufstiegspfade für eigenkapitalstarke Renovierer in der Wasserhähne-Branche. Mehrfamilienhausbauprojekte erzeugen Erstausstattungsvolumen selbst dann, wenn der Einfamilienhausbau nachlässt, was dazu beiträgt, die Werksauslastung für gängige Standardartikel zu stabilisieren.

WaterSense v2.0 und globale Niedrigdurchfluss-Mandate beschleunigen Produkterneuerungen

Die Entwurfsspezifikation WaterSense Version 2.0 der US-amerikanischen Umweltschutzbehörde für private Waschtischarmaturen führt ein Maximum von 1,2 gpm und optionale Kaltstartkriterien ein, was OEMs dazu veranlasst, Belüfter, Kartuschen und Durchflusspfade vor einem Inkrafttreten im Jahr 2026 neu zu gestalten[1]Mitarbeiter der US-amerikanischen Umweltschutzbehörde, „WaterSense-Programmspezifikationen und technische Informationen”, US-amerikanische Umweltschutzbehörde, epa.gov. Führende Bundesstaaten setzen bereits 1,2-gpm-Grenzwerte für Waschtischarmaturen durch, was bedeutet, dass Händler den Lagerbestand im Vorfeld nationaler Änderungen auf Niedrigdurchfluss-SKUs umstellen. Lokale Versorgungsunternehmen und Mehrfamilienhausobjektprogramme nutzen gezielte Rückvergütungen, um die Einführung von WaterSense-zertifizierten Armaturen zu beschleunigen, was Käufe in Budgetzyklen vorverlagert und die Sortimentsentscheidungen im Wasserhahn-Markt beeinflusst. In Europa gilt die Trinkwasserrichtlinie bis zum 31. Dezember 2026 und verlangt hygienekonformes Material aus einer Positivliste für Rohre, Ventile und Hähne, was Hersteller dazu zwingt, Messinglegierungen zu aktualisieren und Edelstahloptionen zu validieren, die den neuen Rahmen erfüllen. Deutsche und andere Hersteller der Europäischen Union haben die Markteinführung von Materialien mit geringer Auslaugung in Erwartung nationaler Umsetzungen beschleunigt, was Portfolioerneuerungen vorverlagert und Vorteile für frühe Markteinsteiger bei Ausschreibungen schafft, die auf die Richtlinie verweisen. Australiens WELS-Kennzeichnung beeinflusst die Verbraucherwahl, indem sie Sternebewertungen mit der Durchflussleistung verknüpft, was einen langfristigen Trend zu Niedrigdurchflussarmaturen innerhalb von Bauvorschriften und dem Einzelhandelsangebot im Wasserhahn-Markt verstärkt.

Berührungslose und IoT-fähige Armaturen gestalten Hygiene und Nutzungsüberwachung neu

Der berührungsfreie Betrieb, der während der Pandemie zunahm, ist in vielen Gesundheits- und Verkehrseinrichtungen zum Standard geworden und dringt stetig in stark frequentierte gewerbliche Standorte im Wasserhahn-Markt vor. Facility-Teams schätzen berührungslose Systeme, die sich in Gebäudeplattformen integrieren lassen, um die Nutzung zu überwachen, Spülzyklen zu planen und abnormale Durchflussereignisse für die Wartung zu melden. Gesundheitsbehörden und Akkreditierungsstellen betonen Wassermanagementpläne, die Armaturen bevorzugen, die routinemäßiges Spülen und Temperaturkontrolle unterstützen, um Kolonisierungsrisiken in Gesundheitseinrichtungen zu reduzieren[2]Mitarbeiter der Zentren für Seuchenkontrolle und -prävention, „Entwicklung eines Wassermanagementprogramms zur Reduzierung von Legionellenwachstum und -ausbreitung in Gebäuden”, Zentren für Seuchenkontrolle und -prävention, cdc.gov. Die Einführung intelligenter Funktionen im Wohnbereich wächst, wobei Nutzer genaue Mengen per Sprachbefehl ausgeben und den Verbrauch in Begleit-Apps verfolgen möchten, und große Marken positionieren diese Funktionen nun als Teil vernetzter Küchensuiten. Versicherer und Immobilienverwalter zeigen Interesse an Leckageerkennung in Verbindung mit automatischer Absperrung, da dies Wasserschäden reduzieren und Wartungseffizienz in großem Maßstab steigern kann, was neue Geschäftsmodelle rund um Telemetrie im Wasserhahn-Markt erschließt. Sensor- und Energieinnovationen verbessern weiterhin die Zuverlässigkeit und reduzieren Fehlauslösungen, was die Gesamtbetriebskosten für Betreiber senkt, die große Armaturenflotten betreiben.

Hotellerie und Gesundheitswesen spezifizieren hochwertige, langlebige, zertifizierte Armaturen

Globale Hotellerie-Pipelines in ausgewählten Korridoren unterstützen Bestellungen für zertifizierte, langlebige Armaturen, die häufigem Gebrauch und rigoroser Reinigung standhalten können, was ein klarer Treiber für Premiumlinien mit dokumentierter Zykluslebensdauer und Oberflächenbeständigkeit im Wasserhahn-Markt ist. Betreiber bevorzugen PVD-Oberflächen, um Chemikalien und Abrieb zu widerstehen, während wertoptimiertes Chrom in standardisierten Mittelklassezimmern verbleibt, wo Konsistenz und Kostendisziplin wichtig sind. Gesundheitsspezifikationen fordern häufig thermostatische Mischung am Verwendungsort und programmierbare automatische Spülfunktionen, die in Wassermanagementprotokolle passen, was die Nachfrage nach elektronischen Modellen mit Konformitätsfunktionen lenkt. Gewerbliche Küchen und Gastronomieeinrichtungen übernehmen Niedrigdurchfluss-Vorspültechnologien zur Senkung der Betriebskosten, und kommunale Programme, die konforme Geräte verteilen, helfen dabei, neue Grundlinien in lokalen Vorschriften zu setzen. In Markenhotels verwenden Gemeinschaftsbäder und Hinterhaus-Spülen zunehmend berührungslose Armaturen, um Hygieneanforderungen zu unterstützen und die Wartungsplanung zu erleichtern, während Top-Suiten weiterhin maßgefertigte Designs verwenden, um sich an Designsignaturen von Luxuspartnern im Wasserhahn-Markt anzupassen. Portfolios, die gemeinsame Einbauplatformen und austauschbare Teile teilen, reduzieren Ausfallzeiten und Teilelager für Betreiber, die Flotten über mehrere Objekte hinweg verwalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Messingpreisvolatilität komprimiert Margen und verzögert Investitionsausgaben | -0.8% | Landesweit und global; ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lange Ersatzzyklen und Reparatur-zuerst-Verhalten dämpfen den Stückumsatz | -0.5% | Global; am stärksten in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Beschränkungen der Europäischen Union für sechswertiges Chrom bedrohen Verchromungsökosysteme | -0.6% | Europa, mit Ausstrahlungseffekten auf Exporteure in die Europäische Union | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Klempnern und Komplexität der Nachrüstung verlangsamen die Einführung fortschrittlicher Armaturen | -0.4% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Messingpreisvolatilität komprimiert Margen und verzögert Investitionsausgaben

Schwankungen bei den Inputmetallpreisen erschweren die Preisgestaltung und Budgetplanung für Hersteller, die einen Teil der Kosten an die Vertriebskanäle weitergeben, im Wasserhähne-Markt jedoch weiterhin kurzfristigem Margendruck ausgesetzt sind. Größere Marken diversifizieren ihre Beschaffungsregionen und qualifizieren neue Gießereien, um die Versorgung zu stabilisieren, doch diese Umstellungen erfordern Zeit, um Zertifizierungs- und Belastungsprüfungen zu bestehen, bevor Volumina verlagert werden können. Edelstahlhersteller beobachten die Dynamik bei Nickel- und Edelstahlzuschlägen, die sich auf die Knüppelkosten auswirken und je nach Quartal die Margen gegenüber Messing beeinflussen können. Als Reaktion darauf verschieben einige Zulieferer diskretionäre Kapitalinvestitionen in Polier- und Veredelungslinien, bis sich die Lage klarer abzeichnet, was Effizienzgewinne verlangsamen kann, die über mehrjährige Planungshorizonte von Bedeutung sind. Börsennotierte Unternehmen haben auf Ergebniskonferenzen Gegenwind durch Rohstoffpreise offengelegt und Gegenmaßnahmen beschrieben, wie etwa Produktmix-Management und operative Einsparungen, um die Margen trotz Volatilität zu schützen. Portfoliostrategien, die höherwertige intelligente oder berührungslose Artikel hinzufügen, können die Bruttomargen abfedern, doch die Akzeptanz hängt im Wasserhähne-Markt weiterhin von der Verfügbarkeit von Installateuren und der Aufklärung der Käufer ab.

Beschränkungen der Europäischen Union für sechswertiges Chrom bedrohen Verchromungsökosysteme

Der Beschränkungsvorschlag der Europäischen Chemikalienagentur für sechswertiges Chrom schafft einen definierten Übergang für dekorative Verchromung und legt Expositionsschwellenwerte fest, die Prozessänderungen oder Investitionen in vielen Veredelungsbetrieben der Europäischen Union erzwingen würden. Selbst wo Cr(III)-Alternativen machbar sind, erhöhen längere Zykluszeiten und Materialüberlegungen die Veredelungskosten, und einige Haltbarkeitsabwägungen bleiben Teil technischer Diskussionen in Branchenarbeitsgruppen. PVD-Technologien bieten Cr(VI)-freie Optionen mit starker Abriebfestigkeit, doch Vakuumkammerinvestitionen und Volumenschwellen schränken die Wirtschaftlichkeit für Mittelmarkt-SKUs ein. Kleinere Galvanisierungsbetriebe in europäischen Clustern stehen vor Kapitalhürden bei der Nachrüstung von Systemen, um vorgeschlagene Schwellenwerte zu erfüllen, was das Risiko von Kapazitätsabgängen und längeren Vorlaufzeiten birgt, da die Arbeit zu besser kapitalisierten Anbietern konsolidiert wird. Divergierende Regulierungspfade zwischen der Europäischen Union und dem Vereinigten Königreich erschweren Lieferketten, da Unternehmen Veredelungsstandorte, Zölle und Logistik abwägen, wenn sie Volumen leiten, um chromähnliche Ästhetik im Wasserhahn-Markt aufrechtzuerhalten. Exporteure in die Europäische Union, die auf externe Veredelungspartner angewiesen sind, planen ebenfalls Konformitätsdokumentation und Lieferantenaudits, um den Marktzugang unter REACH aufrechtzuerhalten[3]Sekretariat der Europäischen Chemikalienagentur, „Anhang XV Beschränkungsbericht für Chrom(VI)-Substanzen in der dekorativen Galvanik”, Europäische Chemikalienagentur, echa.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Keramikscheibenventile fordern Kartuschenvorherrschaft heraus

Kartuschenventile hielten im Jahr 2025 den größten Anteil und verankern den Wasserhahn-Markt durch breite Nachrüstkompatibilität und zuverlässigen Einhebelbetrieb, während Scheibenventile als das am schnellsten wachsende Teilsegment bis 2031 aufgrund von Haltbarkeitsansprüchen und geringerer Servicefrequenz in stark frequentierten Umgebungen positioniert sind. Viele gewerbliche Betreiber betonen Lebenszyklusökonomie im Gegensatz zu Erstkosten, was die Einführung von Premium-Keramikscheiben an Orten wie Flughäfen, Krankenhäusern und Einkaufszentren unterstützt, wo Ausfallzeiten störend sind. Portfoliostrategien führender Marken erhalten Kartuschenlinien für Massenmarktkanäle aufrecht, auch wenn Scheibenventiloptionen innerhalb von Projektspezifikationen expandieren. Die universelle Verfügbarkeit von Kartuschen in großen Einzelhandelsgeschäften hält den installierten Bestand wartungsfähig, was die Nutzungsdauer verlängert und die Markenzufriedenheit aufrechterhält. Scheibenventildesigns, die Hot-Swap-Wartung ermöglichen, verbessern die Durchlaufzeit für internes Personal, was Auftragnehmerbesuche für große Immobilienportfolios im Wasserhahn-Markt reduzieren kann.

Mit der Weiterentwicklung der Kataloge behalten Kompressions- und Kugelhähne Spezialrollen, wo Budgetbeschränkungen oder traditionelle Ästhetik die Spezifikation leiten. Designorientierte Programme in Luxus- und Denkmalrenovierungen erhalten Kompressionseinheiten mit periodengerechter Hardware aufrecht, während Kugelhähne nun Nischen- und wertorientierte Anwendungen verfolgen. Regionale Präferenzen prägen auch Produktmixunterschiede, wobei Märkte, die Langlebigkeit mehr schätzen, eher zu Keramikscheibenlösungen tendieren, und Märkte, die Einfachheit bevorzugen, bei Kartuschenventilen bleiben. Einbau- und Oberflächenökosysteme bleiben die wichtigsten Differenzierungshebel, und Marken, die Scheibenventiloptionen über koordinierte Suiten hinweg erweitern, gewinnen Anteile in höheren Spezifikationsstufen. Dieser schrittweise Wandel gibt dem Wasserhahn-Markt eine ausgewogene Mischung, die Profihandwerkerkanäle und Designzentren befriedigt und gleichzeitig Einstiegspunkte für Heimwerker und leichte gewerbliche Nutzung offen hält.

Nach Material: Edelstahl gewinnt an Bedeutung, da bleifreie Vorschriften verschärft werden

Messing bleibt im Jahr 2025 der Umsatzanker, angesichts ausgereifter Bearbeitungskenntnisse und robuster Recyclingströme, während Edelstahl die am schnellsten wachsende Materialkategorie ist, aufgrund seiner inhärenten bleifreien Zusammensetzung, die mit den sich verschärfenden Anforderungen an Trinkwasserkontakt übereinstimmt. Der Materialrahmen der Trinkwasserrichtlinie der Europäischen Union beschleunigt den Wechsel zu entzinkungsbeständigen, auslaugarmen Legierungen und Edelstahlgüten, die neue Hygienekriterien erfüllen, und Hersteller haben konforme SKUs vorgezogen, um frühe Vertragsabschlüsse zu sichern[4]Dienststellen der Europäischen Kommission, „Richtlinie (EU) 2020/2184 Materialkonformität und Positivliste”, Europäische Kommission, ec.europa.eu. Edelstahl profitiert auch von Oberflächenoptionen, die die Galvanik umgehen, was die Exposition gegenüber Cr(VI)-Beschränkungen mindert und gleichzeitig gebürstete und satinierte Optiken ermöglicht, die in mittleren bis gehobenen Küchen Anklang finden. Der Oberflächenmix entwickelt sich weiter, da PVD-Farbtöne die Auswahl bei höheren durchschnittlichen Verkaufspreisen erweitern und Chromalternativen bei der Glanzbeständigkeit unter Produktionsbedingungen Fortschritte machen. Investitionen in Legierungstests und Zertifizierungsgeschwindigkeit sind nun strategisch, da schnellere Konformitätszyklen Marken helfen, Sortimente rechtzeitig für regulatorische Meilensteine im Wasserhahn-Markt zu erneuern.

Die Materialauswahl verbindet Lebenszyklusökonomie und regulatorische Konformität, was Messing dort relevant hält, wo Bearbeitungsgeschwindigkeit und Schrottwert überzeugend bleiben. Die Einführung von Edelstahl expandiert, da Produktionslinien sich an unterschiedliche Werkzeugbelastungen anpassen und da vorgelagerte Knüppelkosten sich nach jüngsten Aufschlägen normalisieren. Spezialisierte Polymere und Nischenmetalle bedienen weiterhin kostenempfindliche und Spezialanwendungen, doch der Schwerpunkt in regulierten Märkten neigt sich nun zu Legierungen und Stählen, die unter Positivlisten validiert sind. Europäische Hersteller, die Umweltproduktdeklarationen von Drittparteien und Recyclingraten veröffentlichen, gewinnen auch bei Projektspezifizierern an Bedeutung, die Kreislaufsignale in Ausschreibungen berücksichtigen. Im nächsten Planungszyklus wird der Materialmix wahrscheinlich lokalen Konformitätsfristen und der Kanalpositionierung folgen, da Marken spezifische Käuferpersonas im Wasserhahn-Markt ansprechen.

Nach Technologie: Berührungslose Systeme steigen in institutionellen Umgebungen stark an

Manuelle Armaturen hielten im Jahr 2025 die klare Mehrheit, was den tief verwurzelten Einsatz im Wohnbereich und bei kostenorientierten Renovierungen widerspiegelt, während berührungslose Systeme am schnellsten aufgrund von Hygiene- und Wartungsvorteilen in öffentlichen und institutionellen Umgebungen aufsteigen. Gesundheitsleitlinien, die Wassersicherheitspläne und routinemäßiges Spülen betonen, geben elektronischen Modellen Gewicht, die diese Funktionen mit programmierbaren Spül- und Temperatursteuerungen unterstützen. Die gewerbliche Einführung profitiert auch von kabelgebundenen Stromoptionen, die die Batterielogistik eliminieren, der Gebäudemanagementsystem-Integration, die Nutzungsdaten erfasst, und Ökosystemen, die passende Spender und Sensoren umfassen. Die Nachfrage nach intelligenten Funktionen im Wohnbereich konzentriert sich auf Premiumküchen, wo Sprachausgabe, Voreinstellungen und App-Telemetrie mit umfassenderen Smart-Home-Käufen im Wasserhahn-Markt übereinstimmen. Dual-Modus-Designs mit manuellem Übersteuerungsschalter bieten betriebliche Redundanz, die Einrichtungen und Hausbesitzer bei Strom- oder Sensorwartungsereignissen schätzen.

Berührungslose Portfolios werden in mehr Oberflächen- und Auslaufgeometrien eingeführt, damit Designer visuelle Kontinuität in gemischt-technologischen Sanitärräumen aufrechterhalten können. OEMs verfeinern Sensoralgorithmen, um Fehlauslösungen auf reflektierenden Oberflächen und bei unterschiedlichem Umgebungslicht zu reduzieren. Wartbarkeit ist ein wachsender Faktor, da Betreiber nach zugänglichen Ventilen, schnell austauschbaren Magnetventilen und gemeinsamen Kartuschenfamilien über mehrere Serien hinweg suchen, um die Wartung zu standardisieren. Parallel dazu verteidigen manuelle Linien ihre Position durch langlebige Keramikscheiben und taktile Griffdesigns, die Qualität zu mittleren Preispunkten vermitteln. Das Ergebnis ist ein Technologiespektrum, das Kanälen ermöglicht, Sortimente nach Veranstaltungsort und Budget anzupassen, was der Wasserhahn-Markt sowohl für hochvolumige Renovierungen als auch für funktionsgetriebene Upgrades unterstützt.

Nach Installationstyp: Aufputzmontage behauptet Dominanz

Aufputzkonfigurationen hielten im Jahr 2025 den größten Anteil und sollen die Führung behalten, angesichts der weitverbreiteten Kompatibilität mit vorhandenen Spülen und unkomplizierter Installationsschritte, die die Arbeitskosten sowohl im Einzel- als auch im Projektkanal vorhersehbar halten. Bauherren und Renovierer bevorzugen Aufputzmontage, um Wandmodifikationen in Nachrüstszenarien zu minimieren, und das Format passt zu gängigen Drei-Loch- und Einloch-Spülenlayouts in verschiedenen Regionen. Die Wandmontage konzentriert sich auf Premiumbäder und ausgewählte gewerbliche Küchen, wo Arbeitsfläche knapp ist und verdeckte Einbauinstallationen während der Rahmung oder Kernsanierung koordiniert werden. Barrierefreiheitskonformität und Griffkraftanforderungen leiten auch Layoutentscheidungen in öffentlichen Einrichtungen, die häufig Aufputzgeometrien für Ergonomie und Reichweite bevorzugen.

Da Designgeschmäcker in Richtung Minimalismus tendieren, wächst die Wandmontage in höherwertigen Segmenten, wo Fliesen- und Steinhintergründe als visuelle Anker dienen und wo Käufer höhere Installationskosten akzeptieren. Aufputzmontage profitiert von Zubehörökosystemen, die Seitensprays, Seifenspender und gefilterte Hähne über zusätzliche Spülenlöcher hinzufügen, was die Korbgröße und Anhängeraten steigert. Online-Beobachtungen bestätigen weiterhin die Dominanz der Aufputzmontage, da heimwerkerfreundliche Installation das Rückgaberisiko reduziert und schnelle Projektabwicklung ermöglicht. Professionelle Ausstellungsräume führen weiterhin Wandmontage-Spezifikationen an, wo Designer Optiken gestalten und Einbauhöhen und Toleranzen koordinieren. Im Laufe der Zeit wird der Installationsmix weiterhin den Arbeitsrealitäten und Designabsichten im Wasserhahn-Markt entsprechen, wobei Aufputzmontage die breite Basis aufrechterhält und Wandmontage Premiumaussagen definiert.

Nach Anwendungstyp: Küche gewinnt durch integrierte Filtration

Badezimmerspülenarmaturen machten im Jahr 2025 den Großteil des Volumens aus, aufgrund einer höheren Armaturenanzahl pro Haushalt und kürzerer Ersatzzyklen, während Küchenarmaturen schneller expandieren, da integrierte Filtration und Multifunktionsbrausen ihre Rolle im Haushalt aufwerten. Küchenkäufer übernehmen Getränkearmaturen und Untertischsysteme, die gefiltertes stilles und sprudelndes Wasser an der Spüle liefern, was die Armatur als Haushaltsgerät statt als einfache Armatur neu definiert. In Renovierungsbudgets erhalten Küchen größere Zuweisungen, was Premiumfunktionen wie Sprachsteuerung und ausziehbare Brausen mit fortschrittlichen Strahlmustern unterstützt. Badezimmer bleiben ein stabiler Volumenmotor mit einem starken Mittelpunkt und weit verbreiteter Einführung sowie einem breiten Oberflächenmix, der es Hausbesitzern ermöglicht, mit Spiegeln und Zubehör zu koordinieren.

Durchflussobergrenzen divergieren je nach Anwendungsfall, wobei Waschtischarmaturen auf ein 1,2-gpm-Ziel unter WaterSense v2.0 verschärft werden, während Küchen höhere Zulagen behalten, um Topffüllen und Geschirraufgaben zu unterstützen. Dieser Unterschied hält das Produktdesign nach Raum optimiert, wobei Badezimmerlinien auf Konformität und Ästhetik ausgerichtet sind und Küchenlinien auf Funktion und Integration ausgerichtet sind. Die Getränke- und Filtrationskategorie expandiert ebenfalls, da Gesundheits- und Geschmackspräferenzen Investitionen am Verwendungsort antreiben, und Markenökosysteme, die Armaturen mit Filtrationssystemen kombinieren, vereinfachen die Auswahl. Der Anwendungsmix wird weiterhin häusliche räumliche Prioritäten und Codeeinstellungen widerspiegeln, und der Wasserhahn-Markt wird diese Muster durch Sortimente widerspiegeln, die den spezifischen Aufgaben und Erwartungen in jedem Raum entsprechen.

Nach Endnutzer: Gewerbe übertrifft Wohnbereich bei Hygienevorschriften

Wohnbereichskäufer repräsentierten im Jahr 2025 den größeren Nachfrageanteil aufgrund der Stärke des installierten Haushaltsbestands und stetiger Ersatzzyklen, während gewerbliche Käufer bis 2031 voraussichtlich schneller wachsen werden, da Institutionen in Hygiene, Telemetrie und Haltbarkeit investieren. Gewerbliche Spezifikationen erhöhen Vandalismussicherheit, elektronische Steuerungen und erweiterte Garantien, was die durchschnittlichen Verkaufspreise erhöht und die Lieferantenbewertung gegenüber Konformitäts- und Belastbarkeitsstandards formalisiert. Hotellerie und Gesundheitswesen fügen Volumen mit berührungslosen Anforderungen in öffentlichen Bereichen und thermostatischen Steuerungen in Patienten- oder Vorbereitungszonen hinzu, die mit Wassermanagementzielen übereinstimmen. Der Wohnbereich modernisiert sich weiterhin durch Oberflächentrends und selektive Einführung intelligenter Funktionen, die sich in Sprachassistenten und Heimplattformen integrieren. Die Endnutzeraufteilung veranlasst Anbieter, separate Wertversprechen und Servicemodelle zu verwalten, die Installationsunterstützung für Profiaufträge und Aufklärung für Heimwerkerkanäle im Wasserhahn-Markt ansprechen.

Masseneinkauf und Projektlogistik definieren auch die gewerbliche Beschaffung, die Gesamtlebenszykluskosten und Wartbarkeit gegenüber ornamentaler Variation betont. Der gewerbliche E-Commerce fügt Schwung zu Direktverkäufen für Premium- und konfigurierbare Modelle hinzu, während der gewerbliche Bereich weiterhin auf autorisierte Händler für Einreichungen, Konformitätsdokumentation und Baustellenlieferung angewiesen ist. Da mehr gewerbliche Betreiber Telemetrie und Leckageerkennung erproben, um Wartungsanrufe zu reduzieren, wird die IoT-Durchdringung in Multi-Standort-Portfolios wahrscheinlich zunehmen. Der Wohnbereich bleibt der Volumenboden, doch das gewerbliche Wachstum wird sich auf Plattformfunktionen und Zertifizierungsportfolios stützen, die institutionelle Sorgfaltspflicht bestehen. Zusammen prägen diese Muster Roadmap-Entscheidungen und Kanalprioritäten im gesamten Wasserhahn-Markt.

Nach Vertriebskanal: E-Commerce stört Projektkanäle

B2B- und Projektvertrieb kontrollierten im Jahr 2025 den größeren Umsatzanteil, angetrieben durch Auftragnehmer-Beschaffung, professionelle Kreditkonditionen und Baustellenservices, während B2C und Einzelhandel schneller wachsen, da E-Commerce den Weg von der Recherche zum Kauf und zur Lieferung verkürzt. Herstellereigene Geschäfte und Partnershowrooms kuratieren hochwertige Sortimente und bieten Installationskoordination für wohlhabende Käufer an, während Marktplätze und Markenwebsites auf schnellen Versand, AR-Visualisierung und großzügige Rückgaben setzen, um Heimwerkerprojekte zu konvertieren. Baumärkte pflegen hochvolumige Sortimente, die sich auf einfache Installation und Ersatzteilverfügbarkeit konzentrieren, was die Markenbekanntheit im Wasserhahn-Markt stärkt. Das Direktvertriebswachstum an Endverbraucher hilft Marken, Oberflächen und Konfigurationen zu testen und dabei Daten zu erfassen, die Produktentscheidungen und Serviceangebote informieren.

Auf der B2B-Seite verankern Architekten und Haustechnikingenieure Spezifikationen, die die Erfüllung an autorisierte Händler mit den Zertifizierungen und Garantieunterstützung leiten, die für Einreichungen und Inspektionen benötigt werden. Händler und Vertreter unterstützen auch Codefragen und stellen konforme Substitutionen sicher, was die Integrität von Projektdokumenten schützt. Grenzüberschreitender E-Commerce eröffnet Optionssets für Enthusiasten, aber Garantielogistik und Rückgaben drängen die meisten professionellen Käufer weiterhin zu inländischen Kanälen mit reaktionsschnellem Service. Im Laufe der Zeit wird der Kanalmix das Gleichgewicht zwischen institutioneller Strenge und Verbraucherkomfort widerspiegeln, und Anbieter werden weiterhin ihre Markteinführungsansätze im Wasserhahn-Markt diversifizieren, um beide Ströme zu erfassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 29,70 % des globalen Umsatzes, angetrieben durch einen großen und alternden Wohnungsbestand, stetige Renovierungsaktivitäten und staatliche Wassereffizienzvorschriften, die Waschtischdurchflüsse bereits vor nationalen Aktualisierungen verschärft haben. WaterSense v2.0, das eine 1,2-gpm-Obergrenze für private Waschtischarmaturen einführt, prägt OEM-Roadmaps und Händlersortimente und soll die nationale Angleichung vorantreiben, wenn die Umsetzung beginnt, wobei mehrere Bundesstaaten bereits als erste von konformen Linien auf dem Markt profitieren sollen. Kommunale und Versorgungsunternehmen-Rückvergütungsprogramme schaffen lokalen Anreiz, indem sie Upgradekosten ausgleichen, was frühe Ersetzungen in Mehrfamilien- und Campus-Objekten fördert. Nordamerikanische Produktionsstandorte, die die Region bedienen, profitieren auch von Handelsrahmen, die Nearshoring-Strategien unterstützen und die Zollexposition reduzieren, was dazu beiträgt, Vorlaufzeiten und Landekosten im Wasserhahn-Markt zu stabilisieren. Zusammen untermauern diese strukturellen Faktoren eine widerstandsfähige regionale Nachfrage, die durch professionellen Vertrieb und eine tiefe Reparatur- und Renovierungsbasis unterstützt wird.

Der asiatisch-pazifische Raum wird bis 2031 als die am schnellsten wachsende Region prognostiziert, aufgrund von Urbanisierung, Investitionen in Gesundheitswesen und Hotellerie sowie einer wachsenden Mittelschicht, die moderne Armaturen in Neubauten und Renovierungen priorisiert. Krankenhäuser, Flughäfen und Einkaufszentren in großen Metropolen spezifizieren berührungslose Technologien zur Unterstützung von Hygiene und Wartungsproduktivität, was wiederum lokale Montage- und Komponentenökosysteme für Sensoren und Ventile antreibt. Regierungen in Australien und Neuseeland pflegen WELS-gesteuerte Kennzeichnungsregime, die die Wasserleistung klar signalisieren, was Sortimente in Richtung Niedrigdurchflussarmaturen lenkt und die Verbraucherwahl im Wasserhahn-Markt beeinflusst. Regionale Akteure und globale Marken mischen Fabrikstandorte, um inländische Vorschriften und Geschmäcker zu bedienen, und diese Mischung entwickelt sich weiter, da Konformitätsrahmen in Exportmärkten enger werden. Im Laufe der Zeit verbreiten Spezifikationsstandards in großen Hotelketten auch Anforderungen über Länder hinweg, wenn regionale Entwicklungspipelines voranschreiten.

Europa bewegt sich auf einem parallelen Pfad, der Regulierung eng mit Marktverhalten integriert, verankert durch das Anwendungsdatum der Trinkwasserrichtlinie der Europäischen Union vom 31. Dezember 2026 für die Materialhygienekonformität bei Kontakt mit Trinkwasser. Die Hersteller der Region haben die Markteinführung von Positivlistenmaterialien beschleunigt und interne Tests ausgerichtet, um sich auf Mitgliedstaatsumsetzungen vorzubereiten, während Projektspezifizierer zunehmend die Bereitschaft zur Trinkwasserrichtlinie in Beschaffungsdokumenten zitieren. Verchromungsänderungen unter dem vorgeschlagenen REACH-Beschränkungsvorschlag für sechswertiges Chrom gestalten Veredelungsstrategien um, da Unternehmen Cr(III)- und PVD-Alternativen validieren und Kapitalanforderungen und Lieferantenfähigkeit bewerten. Divergierende Regulierungsentscheidungen zwischen der Europäischen Union und dem Vereinigten Königreich bei Genehmigungen veranlassen Unternehmen, endgültige Beschaffung und Logistik abzuwägen, während sie Erscheinungsstandards und Garantieansprüche über Märkte hinweg aufrechterhalten. Dieser regulatorische Rhythmus, gepaart mit Premium-Produktmixen und starken Installationsnetzwerken, unterstützt ein stetiges, konformitätsorientiertes Wachstumsmuster im Wasserhahn-Markt.

Wettbewerbslandschaft

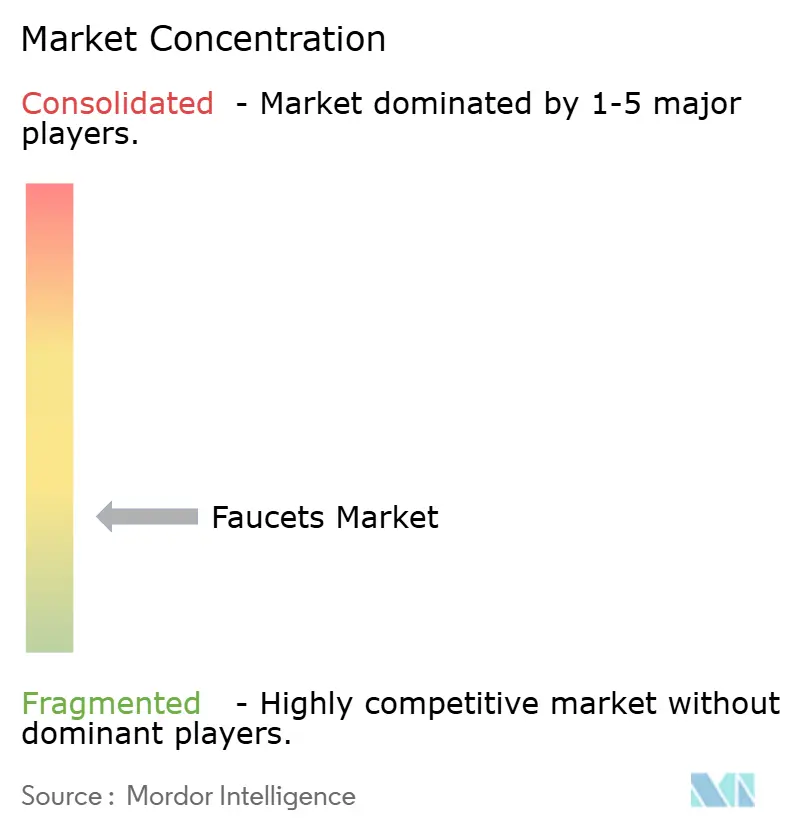

Die Marktkonzentration ist fragmentiert, wobei die fünf größten Akteure LIXIL, Masco, Kohler, Fortune Brands und TOTO Ankerportfolios haben, die Kartuschen, intelligente Technologien und Oberflächenplattformen umfassen, während regionale Spezialisten auf lokale Vorschriften und Geschmäcker abzielen. Die Wettbewerbsdynamik im mittleren Preissegment bleibt intensiv, da Eigenmarken und Herausforderermarken die Preise komprimieren, was führende Marken dazu motiviert, bei Oberflächenbreite, Wartbarkeit und intelligenten Funktionen zu konkurrieren, die Premiumpreise im Wasserhahn-Markt rechtfertigen. Projektkanäle schätzen dokumentierte Belastbarkeit und Zertifizierungsbibliotheken, was Platzhirschen mit tiefer Konformitätsinfrastruktur einen Vorteil in öffentlichen und regulierten Segmenten verschafft.

Jüngste Unternehmensschritte zeigen gezielte Expansion und Ökosystemaufbau. Fortune Brands' Übernahme von SpringWell Water Filtration erweitert Küchensystembündel, die Armaturen mit Untertischfiltration kombinieren, unterstützt ein höheres Anhängemodell und erweitert die Wasserversorgungserzählung in Wohnbereichskanälen. Die Übernahmen von Antonio Lupi und Phoenix durch die Roca Group erweiterten ihren Fußabdruck im Luxusbad und im ozeanischen Armaturenbereich und fügten Design- und Veredelungstiefe hinzu, die die Premiumpositionierung in Ausstellungsräumen und Design-Build-Firmen unterstützt. Auf der Produktseite positioniert Kohlers Aquifer 4-in-1-Getränkearmatur die Küchenarmatur als integrierte Getränkestation mit gefiltertem Umgebungs-, gekühltem, sprudelndem und kochendem Wasser aus einem einzigen Auslauf, was signalisiert, wie funktionale Integration Kategorieerwartungen im Wasserhahn-Markt verschieben kann.

Marken legen auch zunehmend Wert auf intelligente Funktionen, die Komfort und messbaren Wert liefern. Deltas Berührungsaktivierung, gepaart mit dem freihändigen Modus, reagiert auf Käuferbedenken hinsichtlich Redundanz und Zuverlässigkeit, während die intuitive manuelle Steuerung für den täglichen Gebrauch erhalten bleibt. Hansgrohes preisgekrönte Duschplattform demonstriert, wie wassersparende Rezirkulation und adaptive Durchflusslogik über Misch- und Steuerungsphilosophien übertragen werden können, die Armaturen betreffen, was auf die Konvergenz von Kategorien innerhalb von Badezimmerökosystemen hinweist. Da Telemetrie und Integration für Betreiber und Hausbesitzer an Relevanz gewinnen, verfeinern Anbieter App-Erlebnisse und Servicemodelle, die laufendes Engagement und Kundenbindung fördern können, und dies wird wahrscheinlich Differenzierungs- und Preisstrategien im gesamten Wasserhahn-Markt neu gestalten.

Branchenführer im Wasserhahn-Markt

LIXIL Corp.

Kohler Co.

Masco Corp. (Delta, Hansgrohe)

TOTO Ltd.

Fortune Brands Innovations (Moen, Pfister)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kohler Co. stellte die Aquifer 4-in-1-Getränkearmatur auf der KBIS 2026 vor und liefert gefiltertes Umgebungs-, gekühltes, sprudelndes und kochendes Wasser aus einem einzigen Auslauf über ein Untertischsystem zum Einzelhandelspreis von USD 3.375 (System) plus USD 600+ (Armatur); die Markteinführung richtet sich an wohlhabende Renovierer (Haushaltseinkommen über USD 200.000), die eine Gerätekonsolidierung anstreben, und ist positioniert, um mit Zip Water- und Grohe Blue-Systemen im USD 850-Millionen-nordamerikanischen Getränkearmaturensegment zu konkurrieren.

- November 2025: VitrA (Eczacıbaşı Group) brachte Root Sensor-Armaturen mit fortschrittlicher Infrarottechnologie für berührungslosen Betrieb auf den Markt, die auf Gesundheits- und Hotelleriesektoren in Europa und dem Nahen Osten abzielen; die Produktlinie, die zu EUR 280–650 angeboten wird, verfügt über einen einstellbaren Sensorbereich (2–20 cm) und antivandalistische Magnetventile, die für 1 Million Zyklen ausgelegt sind, und positioniert VitrA, um Marktanteile von den etablierten Anbietern Grohe und Hansgrohe in gewerblichen berührungslosen Segmenten zu gewinnen.

- Juli 2025: Die Roca Group übernahm Phoenix, einen australischen Armaturenhersteller, der für seine mittel- bis hochwertige Designführerschaft bekannt ist, um seinen Fußabdruck im asiatisch-pazifischen Raum zu stärken; die Übernahme verschafft Roca das WELS-zertifizierte Produktportfolio von Phoenix und Beziehungen zur GWA Group und Reece Group, Australiens dominierenden Sanitärgroßhändlern, was die Durchdringung des ozeanischen Armaturenmarkts im Wert von AUD 630 Millionen (USD 420 Millionen) erleichtert.

Globaler Wasserhahn-Markt Berichtsumfang

In einem Sanitärsystem sind Armaturen Objekte, die zur Regulierung des Wasserflusses verwendet werden. Diese Armaturen werden hauptsächlich in Badezimmern, Küchen und anderen Räumen eingesetzt, in denen täglich Wasser benötigt wird. Armaturen sind in einer Vielzahl von Designs, Farbtönen und Oberflächen erhältlich, um eine Vielzahl von Verbraucherbedürfnissen zu erfüllen. Der Wasserhahn-Markt ist segmentiert nach Produkttyp (Kugel, Scheibe, Kartusche und Kompression), nach Technologie (Manuell, Automatisch), nach verwendetem Material (Edelstahl, Chrom, Bronze, Kunststoff, Sonstige), nach Anwendung (Badezimmer, Küche, Sonstige), nach Endnutzung (Wohnbereich, Gewerbe, Industrie) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Naher Osten).

| Kugel |

| Scheibe |

| Kartusche |

| Kompression |

| Chrom |

| Edelstahl |

| Messing |

| Polytetramethylenterephthalat (PTMT) Kunststoff |

| Sonstige Materialien |

| Manuell |

| Automatisch |

| Aufputzmontage |

| Wandmontage |

| Küchenspülenarmaturen |

| Badezimmerspülenarmaturen |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandels-Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte | |

| Online | |

| Lokale Eisenwarengeschäfte | |

| B2B/Projekt |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kugel | |

| Scheibe | ||

| Kartusche | ||

| Kompression | ||

| Nach Material | Chrom | |

| Edelstahl | ||

| Messing | ||

| Polytetramethylenterephthalat (PTMT) Kunststoff | ||

| Sonstige Materialien | ||

| Nach Technologie | Manuell | |

| Automatisch | ||

| Nach Installationstyp | Aufputzmontage | |

| Wandmontage | ||

| Nach Anwendungstyp | Küchenspülenarmaturen | |

| Badezimmerspülenarmaturen | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandels-Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte | ||

| Online | ||

| Lokale Eisenwarengeschäfte | ||

| B2B/Projekt | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wasserhahn-Markt im Jahr 2026, und wie schnell wächst er?

Die Größe des Wasserhahn-Marktes beträgt im Jahr 2026 USD 24,58 Milliarden und soll bis 2031 bei einer CAGR von 5,63 % auf USD 32,39 Milliarden anwachsen.

Welche Region führt den Wasserhahn-Markt an, und welche wächst am schnellsten?

Nordamerika führt mit 29,70 % des Umsatzes von 2025, während der asiatisch-pazifische Raum bis 2031 als die am schnellsten wachsende Region prognostiziert wird.

Welche Produkt- und Technologiesegmente sind für das Wachstum am wichtigsten?

Kartuschenventile halten im Jahr 2025 den größten Anteil, während berührungslose Systeme die am schnellsten wachsende Technologie aufgrund von Hygiene- und Wartungsvorteilen sind.

Wie gestalten Vorschriften neue Armatureneinführungen im Jahr 2026?

WaterSense v2.0 in den Vereinigten Staaten fördert 1,2-gpm-Waschtischdesigns, und die Trinkwasserrichtlinie der Europäischen Union verlangt konforme Kontaktmaterialien bis zum 31. Dezember 2026, was Produkterneuerungen beschleunigt.

Welche Endnutzer treiben Premiumfunktionen voran und warum?

Gesundheitswesen, Hotellerie und andere gewerbliche Betreiber übernehmen berührungslose, thermostatische und telemetriefähige Armaturen zur Unterstützung von Hygieneprogrammen und Wartungseffizienz.

Welche Risiken könnten das Wachstum des Wasserhahn-Marktes bis 2031 beeinflussen?

Metallpreisvolatilität und Beschränkungen der Europäischen Union für Veredelungsprozesse bei sechswertigem Chrom können Margen komprimieren und Übergangskosten für die Veredelung hinzufügen, was Preisgestaltung und Verfügbarkeit beeinflusst.

Seite zuletzt aktualisiert am: