Größe und Marktanteil des indischen Badarmaturenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

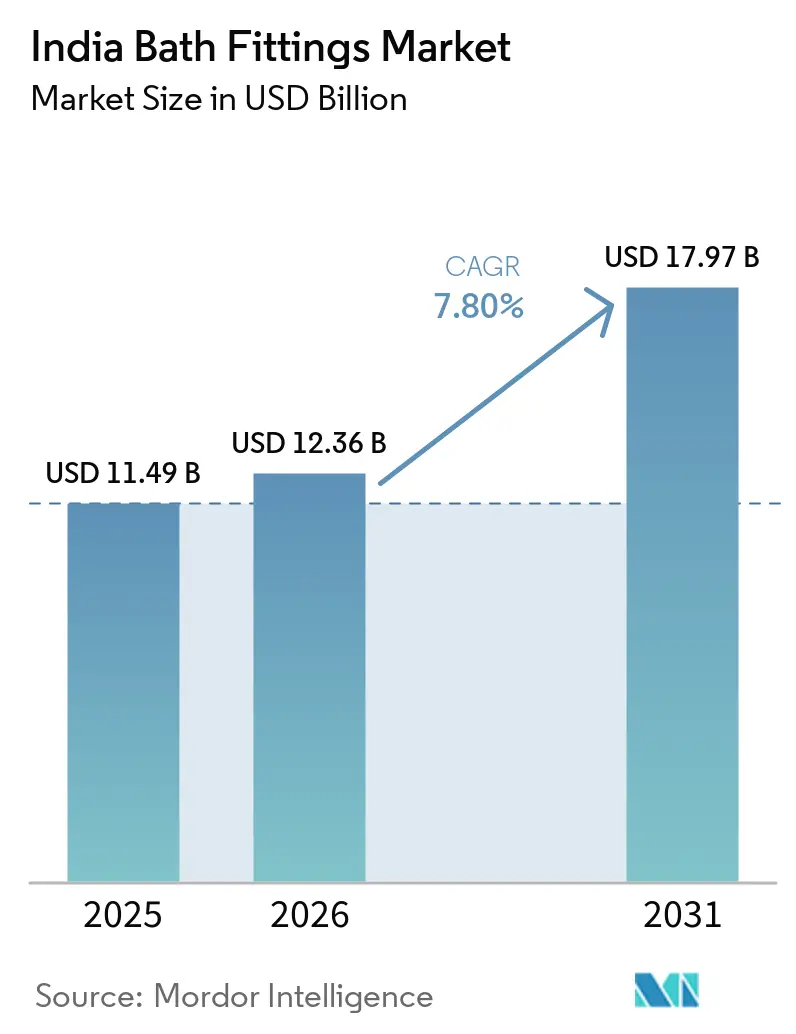

| Marktgröße im Basisjahr (2025) | 11.49 Milliarden US-Dollar |

| Marktgröße (2026) | 12.36 Milliarden US-Dollar |

| Marktgröße (2031) | 17.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Badarmaturenmarkts von Mordor Intelligence

Die Größe des indischen Badarmaturenmarkts wird voraussichtlich von USD 11,49 Milliarden im Jahr 2025 auf USD 12,36 Milliarden im Jahr 2026 steigen und bis 2031 USD 17,97 Milliarden erreichen, mit einer CAGR von 7,8 % über den Zeitraum 2026–2031. Der Schwung im indischen Badarmaturenmarkt im Jahr 2026 wird durch Wohnungsfertigstellungen im Rahmen von Pradhan Mantri Awas Yojana - Urban (PMAY-U) getragen, die vorgeschriebene Hahn- und Sanitäreinrichtungen umfassen und damit mehrjährige Ersatz- und Aufrüstungszyklen in den Bestand einschreiben. Darüber hinaus erreichte der Hotelbau mit 906 Projekten und 118.334 Zimmern im vierten Quartal 2025 Rekordhöhen, was die Auftragsvisibilität für mittel- bis gehobene und Luxusarmaturen im Jahr 2026 erhöht[1]Hospitality Biz India, "Globale Hotelbau-Pipeline erreicht Ende 2025 Rekordhoch: Bericht," Hospitality Biz India, hospitalitybizindia.com. Grüne Bauprogramme und Wassereffizienzstandards, einschließlich IGBC-Wasserspargutschriften und BIS IS 17650-Sternbewertungen, gestalten Produktspezifikationen in Richtung zertifizierter Niedrigdurchfluss-Armaturen und Duschen. Organisierte Marken gewinnen weiterhin Marktanteile durch Exklusivgeschäfte und Projektpartnerschaften, während Premiumisierungstrends in Metropolen und Städten der zweiten Kategorie die durchschnittlichen Verkaufspreise hoch halten, ohne übermäßig auf Rohstoffkostenrückenwind angewiesen zu sein.

Wichtigste Erkenntnisse des Berichts

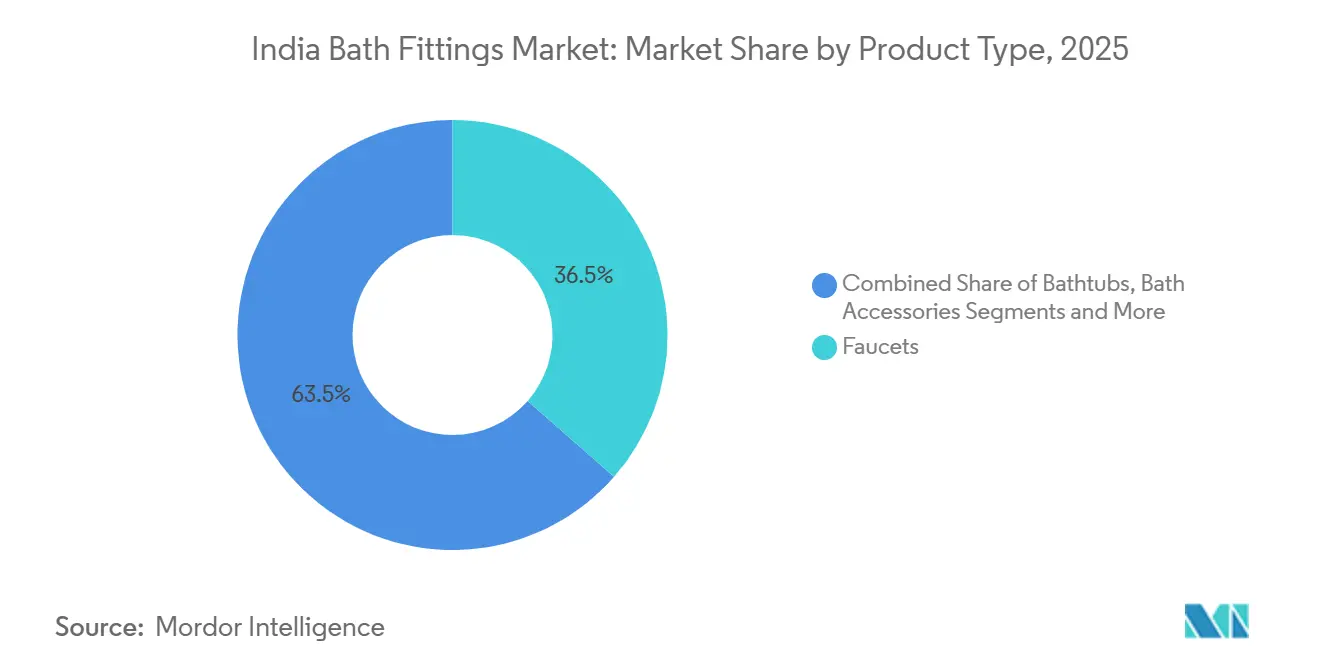

- Nach Produktkategorie führten Armaturen mit einem Anteil von 36,45 % am indischen Badarmaturenmarkt im Jahr 2025, während Badewannen und Spa-Armaturen bis 2031 die schnellste CAGR von 7,34 % verzeichnen sollen.

- Nach Markttyp hielt das organisierte Segment im Jahr 2025 einen Anteil von 58 % am indischen Badarmaturenmarkt, während organisierte Marken bis 2031 mit einer CAGR von 8,58 % wachsen sollen.

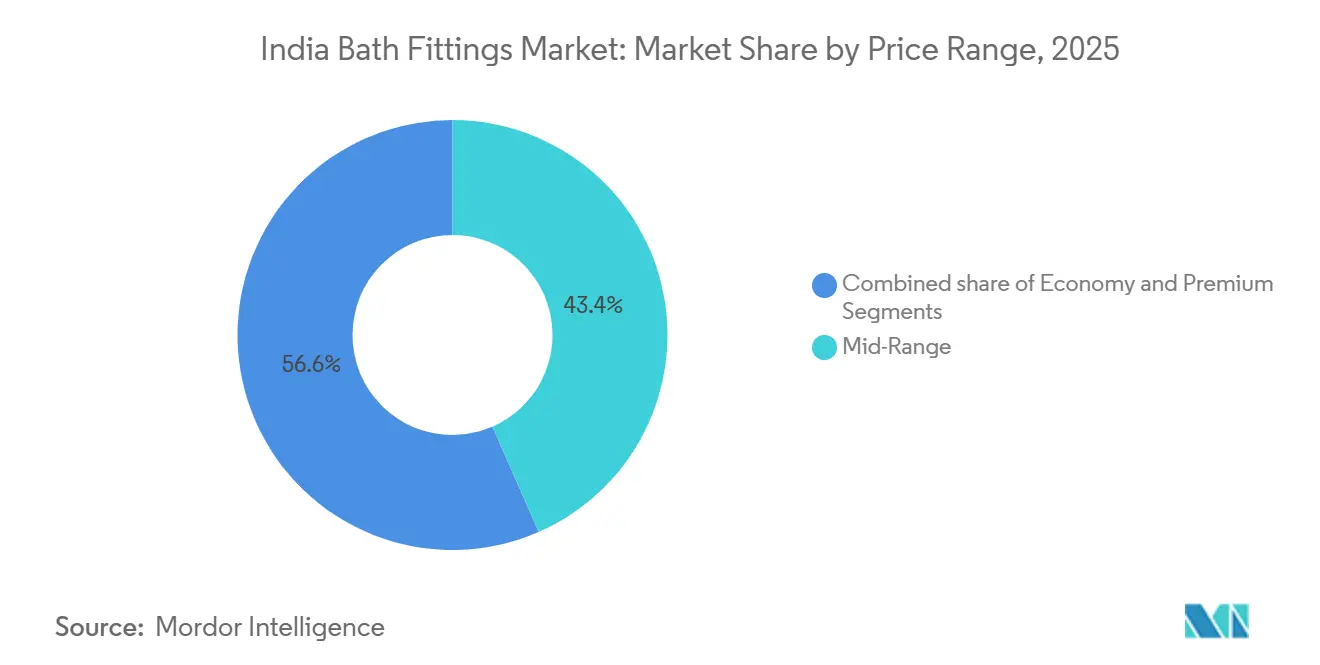

- Nach Preisklasse entfiel auf das Mittelklassesegment im Jahr 2025 ein Anteil von 43,44 % am indischen Badarmaturenmarkt, während das Premiumsegment bis 2031 mit der schnellsten CAGR von 6,94 % wachsen soll.

- Nach Endnutzer hielt das Wohnbereichssegment im Jahr 2025 einen Anteil von 63,35 % am indischen Badarmaturenmarkt, während das Gewerbesegment bis 2031 mit einer CAGR von 8,34 % wachsen soll.

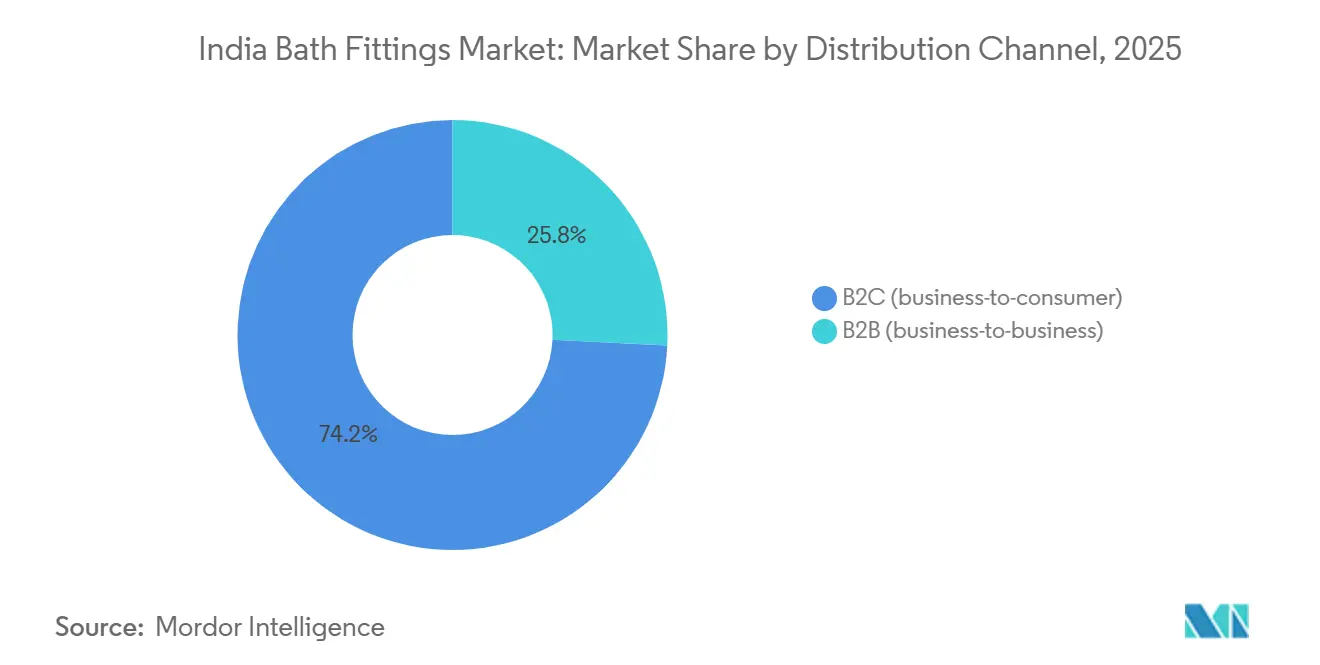

- Nach Vertriebskanal behielten B2C-Kanäle im Jahr 2025 einen Anteil von 74,23 % am indischen Badarmaturenmarkt, während B2B-Projektverkäufe bis 2031 mit einer CAGR von 8,72 % wachsen sollen.

- Nach Geografie entfiel auf Westindien im Jahr 2025 ein Anteil von 30,23 % am indischen Badarmaturenmarkt, während Südindien mit einer CAGR von 7,82 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Badarmaturenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PMAY-geführte städtische Wohnungsfertigstellungen stützen die Armaturennachfrage | +1.2% | National, mit der höchsten Lieferkonzentration in Andhra Pradesh, Gujarat und Chhattisgarh | Mittelfristig (2–4 Jahre) |

| Premiumisierung und ästhetische Aufwertungen in Badezimmern | +1.5% | Metropolen und Städte der ersten Kategorie, Ausstrahlungseffekte auf Zentren der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Pipeline für Hotel- und Gesundheitsprojekte | +1.1% | National, mit frühen Gewinnen in Guwahati, Bengaluru, Mumbai, Hyderabad | Mittelfristig (2–4 Jahre) |

| Grüne Bauvorschriften (IGBC/GRIHA/NBC) mit Vorgaben für Niedrigdurchfluss-Armaturen | +0.9% | Vorwiegend Metropolen und Landeshauptstädte, für viele öffentliche Gebäude verpflichtend | Langfristig (≥ 4 Jahre) |

| BIS-Sternbewertung (IS 17650) fördert Niedrigdurchfluss-Armaturen und Duschen | +0.7% | Nationale stufenweise Einführung unter AMRUT 2.0 | Langfristig (≥ 4 Jahre) |

| Verlagerung zu organisierten Anbietern in Städten der zweiten und dritten Kategorie | +1.3% | Surat, Hyderabad, Kolkata, Bengaluru, Ahmedabad, Pune | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PMAY-geführte städtische Wohnungsfertigstellungen stützen die Armaturennachfrage

PMAY Urban überschritt bis Februar 2026 die Marke von 96,65 Lakh fertiggestellten Wohnungen, was einen strukturellen Boden für die Armaturennachfrage schafft, da jede berechtigte Einheit grundlegende Hahn- und Sanitärinfrastruktur erfordert[2]The Times of India, "PMAY Urban-Programm nähert sich 1 Crore fertiggestellter Wohnungen; Andhra und Gujarat führen die Initiative an," The Times of India, timesofindia.indiatimes.com. Die nächste Nachfragestufe wird den Belegungsquoten der Begünstigten und den Übergabezeitplänen folgen, da endgültige Versorgungsanschlüsse und wesentliche Dienstleistungen bestimmen, wann Installationsaufträge in einzelnen Projekten im großen Maßstab umgewandelt werden. Andhra Pradesh gehörte zu den Bundesstaaten mit der höchsten Lieferquote, was nachhaltige Volumina an Armaturen, Duschen, Spülkästen und Zubehör in lokalen Beschaffungspipelines im Jahr 2026 unterstützt. PMAY U 2.0 zielt auf zusätzliche eine Crore Wohnungen bis 2029 ab, wobei neue Genehmigungen bereits ab Mitte 2025 laufen, was die Visibilität für den indischen Badarmaturenmarkt bis in die späten 2020er Jahre verlängert. Der PMAY-Rahmen ist eng mit Sanitär- und Wasserschutzreformen unter AMRUT 2.0 und Bharat Tap verknüpft, die gemeinsam kommunale Beschaffungen in Richtung zertifizierter wassereffizienter Armaturen mittelfristig lenken. Mit der Skalierung dieser Programme profitiert der indische Badarmaturenmarkt von langzyklischer Ersatznachfrage aufgrund von Wartungsintervallen und Aufrüstungen in stark genutzten öffentlichen und erschwinglichen Wohngebäuden.

Premiumisierung und ästhetische Aufwertungen in Badezimmern

Premiumfunktionen verbreiten sich über Metropolen hinaus, da Entwickler und Hausbesitzer in Städten der zweiten Kategorie Spa-ähnliche Duschen, verdeckte Umsteller und koordinierte Oberflächen-Suiten übernehmen, die den wahrgenommenen Wert in neuen Projekten und Renovierungen im indischen Badarmaturenmarkt steigern. Lixils Plan, von 350 auf 500 Geschäfte zu expandieren, verdeutlicht, wie die Trichtertiefe außerhalb der Top-Metropolen wächst, und große B2B-Aufträge umfassen oft Tausende von Badezimmern pro Hochhausentwicklung, was Premium-Linien in lokalen Märkten sichtbar und verfügbar hält[3]ETRetail, "Lixil setzt auf Nachfrage aus Städten der zweiten Kategorie und B2B-Vorstoß zur Skalierung im indischen Markt," The Economic Times, retail.economictimes.indiatimes.com. Hindwares Fokus auf Premiumisierung durch Experience Center und eine dreistufige Markenarchitektur hält Preisstaffeln für Verbraucher und Architekten klar, die Sensortasten, Regenbrausen und intelligente Steuerungen in kuratierten Kombinationen wünschen. Premiumwachstum spiegelt auch ein höheres Bewusstsein für wassereffiziente und nachhaltige Produkte wider, da IGBC-Gutschriften und BIS-Sternbewertungen Teil von Designbriefings in städtischen Projekten werden. Da Portfolios zu berührungslosen und Niedrigdurchfluss-Produkten tendieren, berichten Nutzer von besserer Hygiene und niedrigeren Wasserrechnungen, was die Premium-Akzeptanz durch Mundpropaganda und Entwicklerspezifikationen im Jahr 2026 verstärkt. Diese Dynamiken trennen Indiens Weg weiterhin von rohstoffgetriebenen Zyklen, da premiumisierte SKUs die Wertschöpfung für den indischen Badarmaturenmarkt bis 2031 aufrechterhalten.

Pipeline für Hotel- und Gesundheitsprojekte

Indiens Hotelpipeline erreichte im vierten Quartal 2025 906 Projekte und 118.334 Zimmer, was eine stetige Projekt-zu-Beschaffungs-Konvertierung für Duschsysteme, Mischer und Sensortasten bis 2026 und darüber hinaus signalisiert. Unabhängige Prognosen deuten darauf hin, dass Indien weiterhin den asiatisch-pazifischen Raum ohne China bei neuen Hoteleröffnungen bis 2026 anführen wird, was die mehrjährige Volumenvisibilität für organisierte Lieferanten hoch hält, die Pakete nach Kettengröße und Markenstufe standardisieren können. Lemon Trees geplantes 300-Zimmer-Premier-Objekt in Guwahati liegt innerhalb einer breiteren gemischt genutzten Hotel- und Gesundheitsentwicklung mit Projektkosten von INR 800 Crore (USD 96,4 Millionen) und einem Armaturenumfang, der Gästezimmer und öffentliche Bereiche umfasst. Ambuja Neotias integriertes Krankenhaus- und Hotelprojekt in Guwahati im Wert von INR 700 Crore (USD 84,3 Millionen) fügt eine Gesundheitsnachfrageschicht im selben Zentrum hinzu, wo Krankenhäuser berührungslose und antibakterielle Lösungen neben Wassersparziele benötigen, die die Betriebskosten über die Lebensdauer senken. Ein typisches 200-Zimmer-Mittelklasse-Hotel installiert mehrere hundert Armaturen, was Beschaffungspakete ergibt, die Marken belohnen, die pünktliche Lieferung, Standortunterstützung und Compliance-Dokumentation im großen Maßstab bieten können. Da mehr Ketten Markenstandards für Niedrigdurchflussleistung und berührungslosen Betrieb festlegen, gewinnen Lieferanten, die vollständige Badezimmer-Suiten abdecken, einen Vorteil bei Folgeaufträgen im indischen Badarmaturenmarkt.

Grüne Bauvorschriften (IGBC/GRIHA/NBC) mit Vorgaben für Niedrigdurchfluss-Armaturen

IGBC-Wassereffizienzpfade belohnen Projekte, die 8 % bis 24 % Einsparungen gegenüber Basis-Durchfluss- und Spülraten erzielen, was Architekten dazu veranlasst, effiziente Armaturen, Duschen und Doppelspül-Spülkästen in gewerblichen und hochwertigen Wohngebäuden zu spezifizieren. GRIHAs Wasserbenchmarks fügen ergänzende Schwellenwerte hinzu, die druckunabhängige Regler und koordinierte Armaturen unterstützen, die Durchflüsse unter verschiedenen Gebäudebedingungen stabilisieren. BIS SP 73 fördert standardisierte Entwicklungs- und Bauvorschriften, die nun viele staatliche und städtische Kommunalbehörden bei der Einführung wassereffizienter Sanitärinstallationen und der Angleichung von Ausschreibungsspezifikationen an nationale Standards leiten. Die Bharat Tap-Initiative unter AMRUT 2.0 bietet einen Umsetzungspfad für Städte, um sternbewertete wassereffiziente Armaturen in öffentlichen Gebäuden zu bevorzugen, was die Vertrautheit und das Vertrauen bei Auftragnehmern und Facility Managern erhöht. Mit der Ausbreitung dieser Vorschriften verlagert sich der indische Badarmaturenmarkt von merkmalsorientiertem Verkauf zu compliance-gesteuerter Spezifikation, die bewährte Durchflussraten und Lebenszyklusleistung priorisiert. Der Effekt verstärkt sich im Jahr 2026, da Unternehmensmieter und öffentliche Stellen Mindest-Sternbewertungsschwellen in neuen Ausbauten festlegen, die dann in Wohnrenovierungspräferenzen einfließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Kosten für Chrom- und Nickelgalvanik, Abwasserbehandlungsanlagen und Genehmigungen | -0.8% | National, mit Auswirkungen auf kleine bis mittelgroße Hersteller ohne integrierte Abwasserbehandlungsanlage | Mittelfristig (2–4 Jahre) |

| Volatilität der Inputkosten, Messing und Galvanikchemikalien sowie Energie | -1.1% | National, mit Schwerpunkt auf den Fertigungszentren in Gujarat und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Grauer und unorganisierter Preiswettbewerb in Einstiegssegmenten | -0.6% | Vorwiegend Gujarat, sekundäre Auswirkungen in Märkten der dritten Kategorie mit geringer organisierter Einzelhandelsdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Wassereffizienzvorschriften erhöhen Spezifikationsschwellen | -0.4% | Städtische Kommunalbehörden unter AMRUT 2.0, schnellere Einführung in Metropolregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten für Chrom- und Nickelgalvanik, Abwasserbehandlungsanlagen und Genehmigungen

Die Compliance-Kosten steigen für die Galvanik, einschließlich Anforderungen an Abwasserbehandlungsanlagen und Einhaltung von Einleitungsnormen für Chrom und Nickel, was die fixen und laufenden Kosten für kleine und mittelgroße Einheiten ohne Integration erhöht[4]Netsol Water, "CPCB-Richtlinien für Abwasserbehandlungsanlagen der Galvanikindustrie," Netsol Water, netsolwater.com. Umwelt-Compliance übt Druck auf Einheiten aus, die zuvor ausschließlich über den Preis konkurrierten, was die Kostenlücke zu organisierten Anbietern verringert, die diese Systeme über größere Volumina amortisieren. Der Effekt ist bei Einstiegs-SKUs ausgeprägter, wo Preisobergrenzen streng sind, was die Flexibilität einschränkt, höhere Behandlungs- und Überwachungskosten an Kanalpartner weiterzugeben. Da staatliche Umweltschutzbehörden und städtische Kommunalbehörden die Aufsicht im Jahr 2026 verstärken, fügen häufige Prüfungen und Dokumentation eine administrative Last zu Produktionsplänen und Lieferverpflichtungen hinzu. Diese Anforderungen dämpfen die Geschwindigkeit, mit der Kleinsthersteller auf ausschreibungsgetriebene Nachfrage reagieren können, die Unternehmen mit nachgewiesenen Compliance-Nachweisen bevorzugt.

Volatilität der Inputkosten, Messing und Galvanikchemikalien sowie Energie

Die Volatilität der Inputkosten bleibt ein wesentliches Risiko, da sich Messing-, Nickel- und Energiekosten mit globalen und inländischen Bedingungen bewegen, was die Margen in Einstiegssegmenten bei Aufwärtsbewegungen belasten und die Bestandsplanung destabilisieren kann. Messingschrottpreise fielen Mitte Februar 2026 um 2,84 %, doch die Geschichte zeigt starke quartalsweise Schwankungen, die Preisstaffeln für Armaturen und Duschkörper erschweren, wenn langfristige Verträge begrenzt sind. Nickelsalze und Galvanikchemikalien folgen ihren eigenen Zyklen, was die Veredelungskosten beeinflusst, während Wasser- und Energiegebühren in den Bundesstaaten unterschiedlich tendieren. Organisierte Lieferanten können einen Teil der Volatilität durch Beschaffungsvolumen und Designstandardisierung abfedern, aber plötzliche Spitzen komprimieren dennoch das EBITDA, wenn Kanalpreise in wettbewerbsintensiven Mikromärkten nicht rechtzeitig angepasst werden können. Diese Herausforderungen unterstreichen den Wert projektbasierter Verkäufe, die Volumina und Preise für längere Zeiträume festschreiben, was hilft, den Durchsatz im indischen Badarmaturenmarkt während Inputkostenschwankungen zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wellness-Trend steigert Badewannennachfrage

Armaturen machten im Jahr 2025 36,45 % der Größe des indischen Badarmaturenmarkts aus, und der Produktmix zeigt wellnessgetriebenen Schwung, da Badewannen und Spa-Armaturen bis 2031 mit einer CAGR von 7,34 % wachsen sollen. Armaturen bleiben Volumenanker in Neubauten und Renovierungen, und die Akzeptanz steigt, wenn Marken berührungslose Aktivierung und langlebige Oberflächen hinzufügen, die sowohl Hygiene- als auch ästhetischen Präferenzen in städtischen Haushalten entsprechen. Duschsysteme teilen sich zwischen Regenduschformaten in Premium-Projekten und effizienten Handbrausen in Mittelklasse- und öffentlichen Gebäuden auf, die Drei-Sterne-Leistung nach BIS-Standards priorisieren. Niedrigdurchfluss-Compliance bei 6,8 Litern pro Minute für Drei-Sterne-Duschköpfe und optimierte Strahlregler für Waschtischarmaturen beeinflussen die Spezifikationsblätter in Bürogebäuden der Klasse A und Hotels, die dann im Laufe der Zeit in Wohnpräferenzen einfließen. Badewannen und Spa-Armaturen profitieren trotz kleinerer Basis davon, dass Entwickler Hauptbadezimmer als Wellnessbereiche in Premium-Apartments und Luxushotels positionieren, was koordinierte Zubehörverkäufe zusammen mit Kernarmaturen im indischen Badarmaturenmarkt anzieht.

Entwickler-Showrooms und Hospitality-Markenstandards normalisieren Premium-Duschsäulen, Thermostatmischer und verdeckte Umsteller, was die Käufererwartungen bei der Wohnungsauswahl und Aufrüstungszyklen erhöht. Effiziente Doppelspül-Spülkästen und koordiniertes Zubehör werden in grünfokussierten Projekten zur Grundausstattung, da IGBC- und GRIHA-Gutschriften in praktische Checklisten für Auftragnehmer und Haustechnikberater übersetzt werden. Gebrandete Zubehörsets, die mit Armaturen und Duschen gebündelt werden, erhöhen die durchschnittlichen Ticketgrößen, da Hausbesitzer aufeinander abgestimmte Oberflächen bevorzugen, was Stückkäufe reduziert, die oft zu Passform- und Oberflächenproblemen führen. Der indische Badarmaturenmarkt erlebt auch eine stetige Verlagerung zu Produkten, die auf Druck- und Durchflussstabilität getestet wurden, was eine zuverlässige Leistung unter variablen kommunalen Wasserbedingungen im Jahr 2026 unterstützt. Zusammen halten diese Kräfte die Produktinnovation an Wellness- und Compliance-Ergebnissen ausgerichtet, was die Kategorienwiderstandsfähigkeit über den Prognosezeitraum stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Markttyp: Margenschutz des organisierten Segments

Das organisierte Segment hielt im Jahr 2025 einen Anteil von 58 % und soll bis 2031 mit einer CAGR von 8,58 % wachsen, was das unorganisierte Segment übertrifft und konsistente Gewinne in markengeführtem Vertrieb und Projektreferenzen widerspiegelt. Exklusivgeschäfte fungieren nun als Spezifikationszentren für Architekten und Entwickler, wo Marken synchronisierte Suiten aus Armaturen, Duschen und Zubehör mit dokumentierten Durchfluss- und Effizienzmetriken nach BIS- und IGBC-Normen demonstrieren. Mehrjährige Projektrahmen für Büros, Hotels und institutionelle Gebäude stärken die Vorteile organisierter Lieferanten in Service, Ersatzteilverfügbarkeit und Installationsunterstützung in mehreren Städten. Neue Markteintritte bestätigen die Kapazität des Marktes, Premium-Segmente aufzunehmen, wie Moens partnerschaftsgeführter Eintritt und Experience Center in Neu-Delhi zeigen, das anspruchsvolle Käufer und Projektspezifizierer anspricht.

Produktionsinvestitionen unterstreichen das Vertrauen in die Nachfrageentwicklung der indischen Badarmaturenbranche, einschließlich Roca Indias INR 400 Crore (USD 48,2 Millionen) Programm in Tamil Nadu zur Verbesserung der Prozessautomatisierung und Erweiterung der Armaturenkapazität sowie Hansgrohes Plan zur Erweiterung der Montagekapazität mit einem Horizont bis 2030 für Skalierung. Da Wassereffizienzvorschriften zunehmen, werden organisierte Marken, die eine breite Zertifizierungsabdeckung und starken Nachinstallationssupport aufrechterhalten, wahrscheinlich mehr projektbasierte Aufträge anziehen als unorganisierte Wettbewerber, die mit steigenden Compliance- und Dokumentationshürden konfrontiert sind. Diese Vorteile verstärken sich im Jahr 2026, da öffentliche und private Ausschreibungen Sternbewertungen und Installationssicherheitsanforderungen einbeziehen, was die organisierte Entwicklung vor dem breiteren indischen Badarmaturenmarkt hält.

Nach Preisklasse: Luxussegment teilt Mittelklassevolumen

Das Mittelklassesegment machte im Jahr 2025 einen Anteil von 43,44 % aus, was stabile Ersatzzyklen und Neuinstallationen in städtischen und schnell wachsenden Märkten der zweiten Kategorie widerspiegelt, die gebrandete Chromoberflächen und zuverlässige Kartuschtechnologien bevorzugen, und das Luxus-/Premiumsegment soll bis 2031 mit einer CAGR von 6,94 % wachsen. Die Premium-Akzeptanz wächst in Wertbegriffen am schnellsten, unterstützt durch Spa-ähnliche Duschen, verdeckte Sanitärinstallationen und sensorbasierte Steuerungen, die sowohl Wellness- als auch Hygieneprioritäten in hochwertigen Wohnungen und Hotels entsprechen. Premium-Linien, die auch Niedrigdurchfluss-Schwellen erfüllen, stärken die Positionierung in Projekten, die IGBC- und GRIHA-Gutschriften anstreben, was Ästhetik mit messbaren Wassereinsparungen verbindet. Marken überbrücken weiterhin die Lücke zwischen Mittelklasse und Premium durch kuratierte Bundles, die die Reibung bei Verbraucherentscheidungen reduzieren und die Koordination im Badezimmer über Oberflächen und Geometrien hinweg erhöhen.

Projektbeschaffung beschleunigt die Premium-Präsenz weiter, da Entwickler Suiten über 200 bis 300 Zimmer in einem einzigen Vertrag standardisieren können, was die Sichtbarkeit von Premium-Spezifikationen bei Auftragnehmern und Installateuren erhöht, die diese Präferenzen dann in Wohnrenovierungsarbeiten übertragen. Da Code-Compliance für viele öffentliche und gewerbliche Gebäude zur Anforderung statt zur Option wird, integrieren sich Premium-Armaturen und Duschen, die bereits BIS-Sternbewertungen und IGBC-Schwellen erfüllen, reibungslos in ausschreibungsgeführte Rahmen. Der Premium-Pfad im Jahr 2026 spiegelt auch die Rolle von Experience Centern wider, wo Marken Designberatungen anbieten, die Käufern helfen, vollständige Räume zu visualisieren und Investitionen durch Garantie- und Serviceabdeckung zukunftssicher zu machen. Dieser Ansatz verankert nachhaltige Wertschöpfung, auch wenn Mittelklassevolumina die größte Basis des indischen Badarmaturenmarkts tragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: B2B-Hebelwirkung im Gewerbesegment

Das Wohnbereichssegment hielt im Jahr 2025 einen Anteil von 63,35 %, während das Gewerbesegment mit einer prognostizierten CAGR von 8,34 % bis 2031 der am schnellsten wachsende Endnutzer ist, da Bürogebäude der Klasse A, Hotels und Gesundheitseinrichtungen standardisierte, Niedrigdurchfluss- und berührungslose Armaturen in Neubauten und Aufrüstungen betonen. Die Größe des indischen Badarmaturenmarkts für gewerbliche Endnutzer soll zwischen 2026 und 2031 mit einer CAGR von 8,34 % wachsen, da Hoteleröffnungen und Unternehmensexpansionsprogramme Designabsichten in Beschaffungspakete umwandeln, die über mehrjährige Bauzyklen laufen. Ein einzelner Büroturm oder ein 200- bis 300-Zimmer-Hotel kann Volumina über Armaturen, Duschen, Spülkästen und Sensortasten in öffentlichen Bereichen aggregieren, was vorhersehbaren Durchsatz für Marken mit Installations- und Garantieabdeckung in Städten unterstützt. Gesundheitseinrichtungen fügen Infektionskontrollanforderungen hinzu, die den Anteil berührungsloser Armaturen und antibakterieller Oberflächen in der Beschaffung erhöhen, was Technologieentscheidungen für nachfolgende Wartungszyklen festschreibt.

Die Wohnbereichsnachfrage bleibt breit aufgestellt aufgrund von Wohnungsfertigstellungen und stetigen Renovierungszyklen in älterem städtischen Bestand, und Hausbesitzer bevorzugen zunehmend sternbewertete Armaturen, da Installateure durch öffentliche und gewerbliche Projekte mit zertifizierten SKUs vertraut werden. Mit steigender Renovierungsaktivität im Jahr 2026 wächst die Nachfrage nach koordiniertem Zubehör neben Kernarmaturen, da aufeinander abgestimmte Oberflächen und Geometrien Designkohärenz ohne wiederholte Ladenbesuche unterstützen. In Hotels skalieren Armaturenbudgets nach Kettengröße, doch alle Segmente bewegen sich auf überprüfbare Leistungsstandards und Installationsqualität zu, was gebrandete Lieferanten für Objekte mit hoher Auslastung zentral hält. Diese Muster halten das gewerbliche Wachstum in Prozentpunkten vor dem Wohnbereich, während der Wohnbereich die größte Basis des indischen Badarmaturenmarkts im Jahr 2026 aufrechthält.

Nach Vertriebskanal: Das Margenparadox im B2B-Bereich

B2C-Kanäle hielten im Jahr 2025 einen Anteil von 74,23 %, während B2B-Projektverkäufe bis 2031 mit einer CAGR von 8,72 % wachsen sollen, verglichen mit 8,34 % im Einzelhandel, da Entwickler gebündelte Niedrigdurchfluss- und berührungslose Suiten beschaffen, die Code- und Markenstandards in einer Vergabe erfüllen. Exklusive Markenshops fungieren als kundenerlebnisorientierte Showrooms für B2C-Reisen und als Spezifikationsorte für Architekten, unterstützt durch expandierende Präsenzen wie Hindwares 540 Geschäfte und neue Experience Center, die Kategorie-Upgrades vorantreiben. Online-Kanäle erhöhen Entdeckungs- und Beratungsoptionen für Hausbesitzer und kleine Auftragnehmer, während komplexe Installationen weiterhin Vor-Ort-Marken- und Servicenetzwerke bevorzugen, die zuverlässige Nachverkaufsergebnisse sicherstellen. Auf der B2B-Seite sperren große Aufträge Volumina und Preisbedingungen für lange Zeiträume, was die Fabrikplanung und Bestandsplanung ohne häufige Preisanpassungen unterstützt.

CERAs Style Studios in Kochi und anderen Städten zeigen, wie Showrooms nicht nur Einzelhandelsbesucher bedienen, sondern auch professionelle Gemeinschaften, die vollständige Raumkonzepte und Dokumentation an einem Ort prüfen möchten, bevor sie Spezifikationen abschließen. Neue globale Marktteilnehmer wie Moen entscheiden sich ebenfalls für Experience Center, die bestehende Mehrmarken-Netzwerke ergänzen, was auf ein reifendes Ökosystem hindeutet, in dem Käufer immersive Auswahl und robusten Service erwarten. Der indische Badarmaturenmarkt profitiert von diesen parallelen Spuren, da sowohl Einzelhandel als auch Projekte Kategorienkenntnisse aufbauen, die dann Ersatz- und Aufrüstungszyklen über Jahre statt Quartale aufrechterhalten. Im Jahr 2026 neigt das Gleichgewicht der Kanäle weiterhin zu Modellen, die Designberatung, Code-Compliance und gesicherte Installationsqualität kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien machte im Jahr 2025 30,23 % der Größe des indischen Badarmaturenmarkts aus, unterstützt durch Mumbais Hochhaus-Sanierungen und Gujarats Versorgungscluster, die organisierte und unorganisierte Produktionsbasen speisen. Südindien soll die regionale Wachstumsentwicklung mit einer CAGR von 7,82 % bis 2031 anführen, was Bengalurus Premium-Wohnungspipeline und robuste gewerbliche und Hospitality-Aktivitäten in Chennai, Hyderabad und Kochi widerspiegelt. Nordindien bleibt ein großes Nachfragezentrum in Delhi-NCR und Uttar Pradesh, wo PMAY-Urban-Genehmigungen und Fertigstellungen Volumensegmente in Armaturen und Duschen neben gehobener Nachfrage in Gurugram und Noida untermauern. Ost- und Nordostindien halten einen kleineren Anteil, zeigen aber steigende hospitality-getriebene Nachfrage, insbesondere in Guwahati, das integrierte Gesundheits- und Hotelprojekte verankert, die gebrandete Niedrigdurchfluss-Armaturen in Gäste-, Patienten- und öffentlichen Bereichen erfordern. Diese regionalen Kontraste halten Beschaffungsmuster im indischen Badarmaturenmarkt im Jahr 2026 vielfältig, da Kapital sowohl in Wohn- als auch in Gewerbeimmobilien fließt.

In Westindien unterstützen Entwicklerkonsolidierung und Markenstandards in gewerblichen Projekten eine stetige Nachfrage nach zertifizierten Duschsystemen, verdeckten Spülkästen und berührungslosen Armaturen für öffentliche Bereiche, was organisierte Marken mit starker Serviceabdeckung begünstigt. Südindiens Führung in Hotelpipelines und technologiegetriebener Büroexpansion schafft Skalierung für projektbasierte Beschaffung, die Aufträge über mehrere Objekte in derselben Stadt sperren kann, was die Prognosegenauigkeit für Lieferanten verbessert. Nordindiens Nachfrageprofil umfasst Premium-Wohnviertel, die koordinierte Oberflächen-Suiten bevorzugen, während PMAY-verknüpfte Volumina weiterhin Einstiegssegmente in Armaturen und Duschen unterstützen, die sich auf Funktion und Code-Ausrichtung konzentrieren. Ost- und Nordostindien nutzen Konnektivitätsverbesserungen, die Hotelmarken und Gesundheitsprojekte anziehen, was zusammen den Anteil berührungsloser Armaturen und Niedrigdurchfluss-Installationen in Projektspezifikationen erhöht.

Entwickler- und Markenshop-Präsenzen expandieren am schnellsten in einer Teilmenge von Städten der zweiten Kategorie, wo Lixil und andere Präsenzpunkte aufbauen, die Auswahlreibung reduzieren und Lieferzyklen beschleunigen. Die Verlagerung zu IGBC- und BIS-konformen Spezifikationen beginnt in öffentlichen und gewerblichen Gebäuden in wichtigen Metropolen und strahlt dann in Wohnrenovierungen aus, da Installateure in großen Projekten Vertrauen in zertifizierte SKUs gewinnen. Der indische Badarmaturenmarkt profitiert, da mehr Kommunen und staatliche Behörden Niedrigdurchflussanforderungen in Ausschreibungsunterlagen integrieren, was Einheitlichkeit in Bewertungskriterien schafft und Lieferanten mit breiter Zertifizierungsabdeckung belohnt. Diese Trends deuten auf anhaltende regionale Asymmetrie hin, doch der kombinierte Effekt ist eine nationale Bewegung hin zu leistungsgeführter Beschaffung im Jahr 2026.

Wettbewerbslandschaft

Der indische Badarmaturenmarkt ist im organisierten Segment mäßig konzentriert, wo führende Marken Premium-Positionierung durch Exklusivgeschäfte, Projektreferenzen und breite Zertifizierungsportfolios aufrechterhalten, die BIS- und IGBC-Kriterien erfüllen. Kapazitätserweiterungen und lokale Montageinvestitionen bestätigen langfristiges Engagement, einschließlich Rocas Prozessautomatisierung und Armaturenerweiterung in Tamil Nadu für INR 400 Crore (USD 48,2 Millionen) und Hansgrohes Plan zur Skalierung der Montagelinien bis Ende des Jahrzehnts zur Unterstützung schnellerer Lieferung und breiterer Produktabdeckung. Neue globale Marktteilnehmer, wie Moens Zusammenarbeit mit Bathline Acquaviva und die Eröffnung eines Experience Centers in Neu-Delhi, unterstreichen das Vertrauen, dass Indien Premium- und Smart-Armaturenversorgung mit robustem Einzelhandels- und Installationssupport aufnehmen kann. Diese Schritte bauen auf einer steigenden Hospitality-Pipeline und kommunalen Wassereffizienzreformen auf, die zusammen eine gesunde Nachfragevisibilität bis 2031 aufrechterhalten.

Weißraum-Chancen sind am deutlichsten in Renovierungszyklen für Gewerbeimmobilien der Klasse A und öffentliche Gebäude sichtbar, wo Vorstandard-Installationen durch BIS-sternbewertete und IGBC-konforme Armaturen ersetzt werden können, um messbare Wassereinsparungen und Compliance-Ergebnisse zu erzielen. Organisierte Lieferanten mit vollständigen Sortiment-Suiten und geschulten Installateurnetzwerken können Hochgeschwindigkeits-Austausche mit vorhersehbaren Zeitplänen und Wasserspar-Dokumentation durchführen, was das Betriebsrisiko für Immobilieneigentümer senkt. Auf der Hospitality-Seite helfen Multi-Objekt-Pipelines Marken, Dreijahres-Liefer- und Servicerahmen auszuhandeln, die Badezimmer über Projekte hinweg standardisieren und Wartungszyklen nach der Eröffnung beschleunigen. Lieferanten, die IoT-fähige Komponenten in Armaturen und Duschen integrieren, positionieren sich für zukünftige Renovierungsmandate und analysegeführte Wartungspräferenzen, insbesondere in stark ausgelasteten gewerblichen und Hospitality-Gebäuden.

Strategiemuster zeigen parallele Aktivitäten an der Spitze und Mitte der Preispyramide, wo Marktführer Premium-Margen mit designorientierten Kollektionen schützen und die Reichweite mit kuratierten Mittelklasse-Bundles erweitern, die Code-Compliance und Servicegarantie betonen. Einzelhandelsnetzwerke und Experience Center fungieren als Designlabore und Schulungszentren für Installateure, was Passform- und Oberflächenergebnisse verbessert und Nachinstallationsprobleme für Endnutzer reduziert. Parallel zu Badezimmerarmaturen ziehen angrenzende Küchenarmaturen und Spülen Kapazitätsinvestitionen an, wie Carysils INR 500 Crore (USD 60,2 Millionen) Programm zur Skalierung der Produktion zeigt, was integrierte Heimlösungen unterstützt, die Vertriebs- und Installationskanäle mit Badezimmerkategorien teilen. Im Jahr 2026 werden diese Strategien den indischen Badarmaturenmarkt wettbewerbsfähig und innovationsorientiert halten und gleichzeitig Compliance- und Service-Schutzgräben stärken, die bei ausschreibungsgeführtem Wachstum wichtig sind.

Marktführer der indischen Badarmaturenbranche

Jaquar Group

CERA Sanitaryware

Hindware

Roca Parryware

Grohe India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: In Kochi eröffnete CERA Sanitaryware ein unternehmenseigenes CERA Style Studio-Ausstellungszentrum, das Luxus-Sanitärprodukte und Badezimmerlösungen wie Senator und CERA Luxe präsentiert.

- März 2026: Hansgrohe India kündigte Pläne an, die Montagelinienkapazität bis 2030 um das Sechsfache zu erweitern, wobei die Kapazität im Jahr 2026 im Vergleich zum Vorjahr voraussichtlich fast verdoppelt wird. Eine neue Initiative zur direkten Beschaffung von Rohstoffen, Komponenten und Fertigwaren weltweit soll bis April 2026 beginnen und Effizienz und Marktreaktionsfähigkeit verbessern. Diese Investition spiegelt Hansgrohes Ambition wider, eine der fünf wichtigsten globalen Tochtergesellschaften der Gruppe zu werden.

Berichtsumfang des indischen Badarmaturenmarkts

Der indische Badarmaturenmarkt umfasst eine breite Palette von Sanitär- und Sanitärinstallationen, die darauf ausgelegt sind, Funktionalität, Hygiene und Ästhetik in Wohn- und Gewerbebadezimmern zu verbessern.

Der indische Badarmaturenmarkt ist nach Produkttyp, Markttyp, Preisklasse, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Armaturen, Duschköpfe und -systeme, Badewannen sowie sonstiges Badzubehör und Armaturen segmentiert. Nach Markttyp ist der Markt in organisierte und unorganisierte Segmente segmentiert. Nach Preisklasse ist der Markt in Einstiegs-, Mittelklasse- und Premiumkategorien segmentiert. Nach Endnutzer ist der Markt in Wohn- und Gewerbesektoren segmentiert. Nach Vertriebskanal ist der Markt in B2C und B2B (Direkt- und Projektverkäufe) segmentiert. Das B2C-Segment ist weiter in Mehrmarkengeschäfte, Exklusivgeschäfte, Online und sonstige Vertriebskanäle unterteilt. Nach Geografie (Indien) ist der Markt in Nordindien, Südindien, Westindien sowie Ost- und Nordostindien segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Armaturen |

| Duschköpfe und -systeme |

| Badewannen |

| Sonstiges Badzubehör und Armaturen |

| Organisiert |

| Unorganisiert |

| Einstieg |

| Mittelklasse |

| Premium |

| Wohnbereich |

| Gewerbe |

| B2C | Mehrmarkengeschäfte |

| Exklusivgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (Direkt- und Projektverkäufe) |

| Nordindien |

| Südindien |

| Westindien |

| Ost- und Nordostindien |

| Nach Produkttyp | Armaturen | |

| Duschköpfe und -systeme | ||

| Badewannen | ||

| Sonstiges Badzubehör und Armaturen | ||

| Nach Markttyp | Organisiert | |

| Unorganisiert | ||

| Nach Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C | Mehrmarkengeschäfte |

| Exklusivgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (Direkt- und Projektverkäufe) | ||

| Nach Region (Indien) | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ost- und Nordostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Badarmaturenmarkt derzeit und wie ist der Ausblick für 2031?

Die Größe des indischen Badarmaturenmarkts wird voraussichtlich von USD 11,49 Milliarden im Jahr 2025 auf USD 12,36 Milliarden im Jahr 2026 steigen und bis 2031 USD 17,97 Milliarden erreichen, mit einer CAGR von 7,8 % über den Zeitraum 2026–2031.

Welche Produktkategorien führen das Wachstum im indischen Badarmaturenmarkt im Jahr 2026 an?

Armaturen halten mit 36,45 % den größten Anteil, während Badewannen und Spa-Armaturen bis 2031 mit 7,34 % am schnellsten wachsen sollen, da wellnessorientierte Renovierungen und Hotelstandards sich ausbreiten.

Wie gestalten grüne Bauvorschriften und BIS-Sternbewertungen Spezifikationen im indischen Badarmaturenmarkt?

IGBC- und GRIHA-Gutschriften belohnen messbare Wassereinsparungen, und BIS IS 17650 legt sternbewertete Durchflussschwellen fest, die Projekte zu Niedrigdurchfluss-Armaturen und Duschen drängen, was Spezifikationen in öffentlichen und gewerblichen Gebäuden standardisiert.

Welche Kanäle wachsen im indischen Badarmaturenmarkt im Jahr 2026 schneller?

B2C behielt im Jahr 2025 den größten Anteil mit 74,23 %, während B2B-Verkäufe bis 2031 mit einer CAGR von 8,72 % wachsen sollen, da Entwickler gebündelte, code-konforme Suiten für Hotels, Büros und öffentliche Immobilien festschreiben.

Welche Regionen zeigen den stärksten Schwung im indischen Badarmaturenmarkt bis 2031?

Westindien führt nach Anteil mit 30,23 % der Umsätze von 2025, während Südindien mit einer CAGR von 7,82 % bis 2031 das stärkste Wachstum verzeichnen soll, getragen von Premium-Wohnungs- und Hotelpipelines in Bengaluru, Chennai, Hyderabad und Kochi.

Welche Risiken können die Margen im indischen Badarmaturenmarkt beeinflussen?

Volatilität bei Messing und Galvanikchemikalien sowie Compliance-Kosten für Galvanik und Wassereffizienzanforderungen können die Margen in Einstiegssegmenten komprimieren, wenn die Preisüberwälzung eingeschränkt ist.

Seite zuletzt aktualisiert am: