Whirlpool-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.12 Milliarden US-Dollar |

| Marktgröße (2030) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

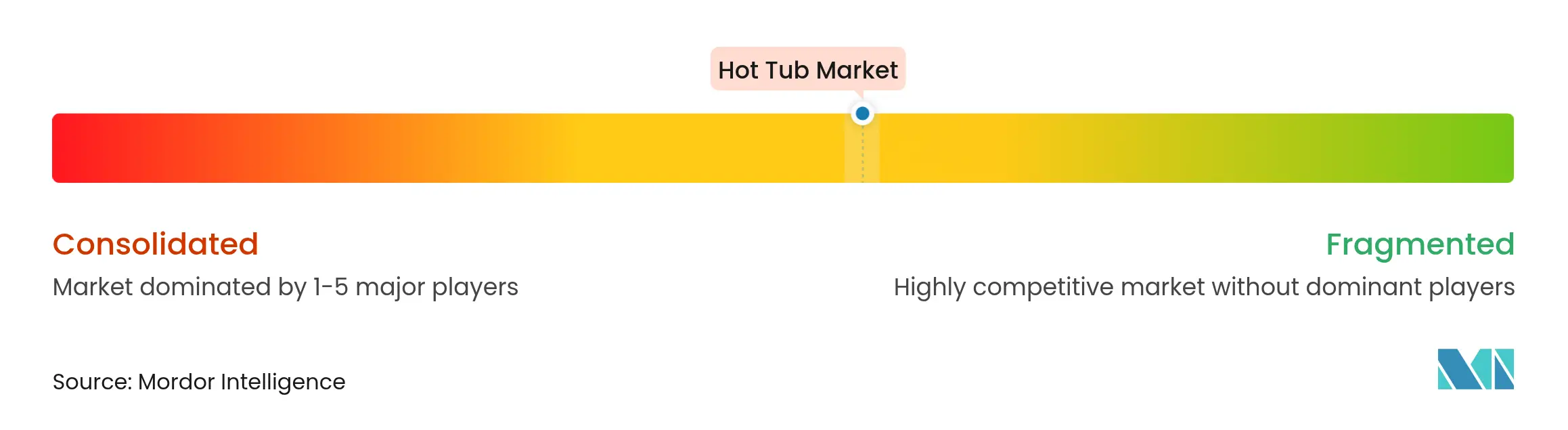

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Whirlpool-Marktanalyse von Mordor Intelligence

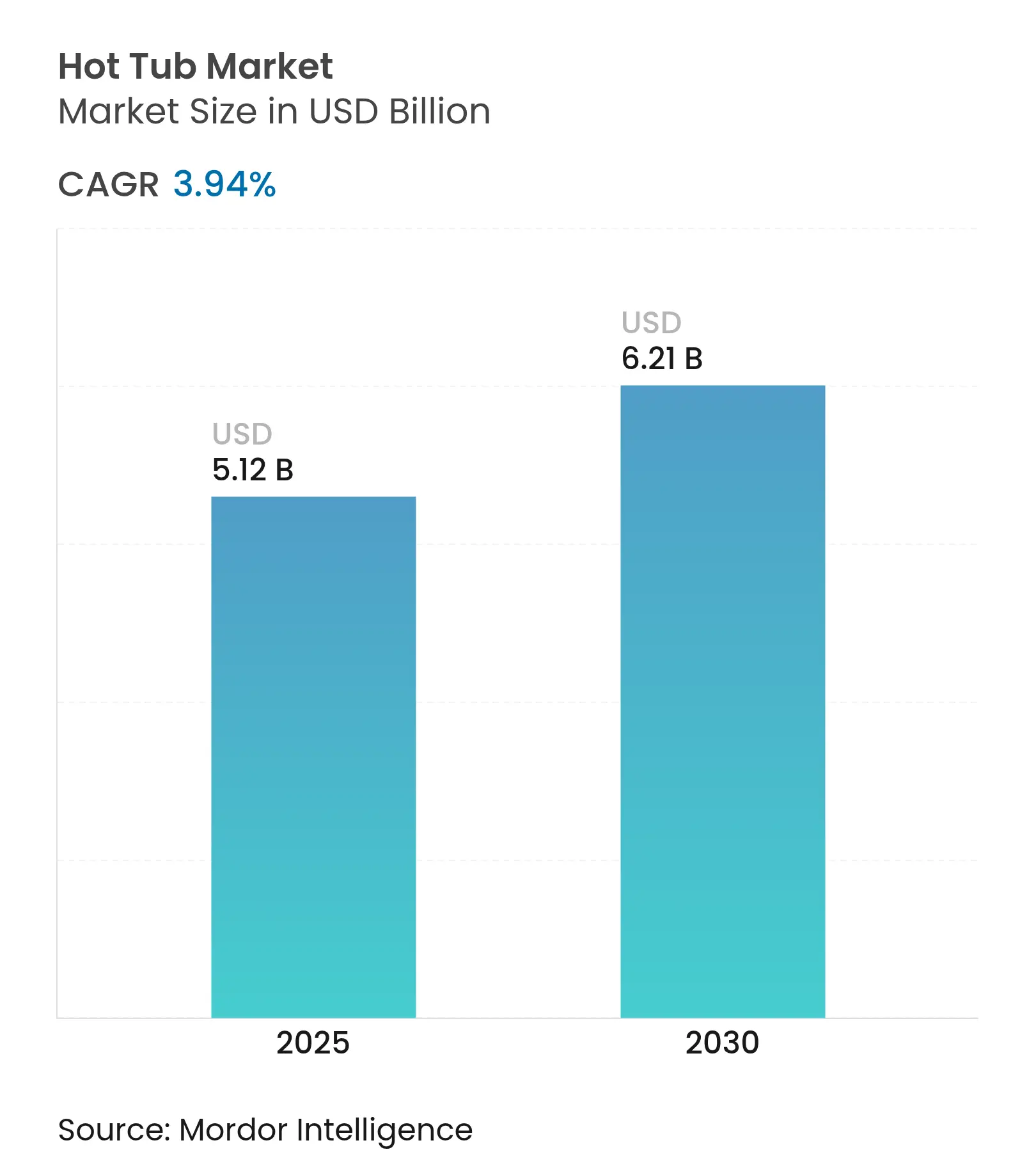

Die Whirlpool-Marktgröße wird im Jahr 2025 auf 5,12 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,94 % während des Prognosezeitraums (2025–2030) 6,21 Milliarden USD erreichen.

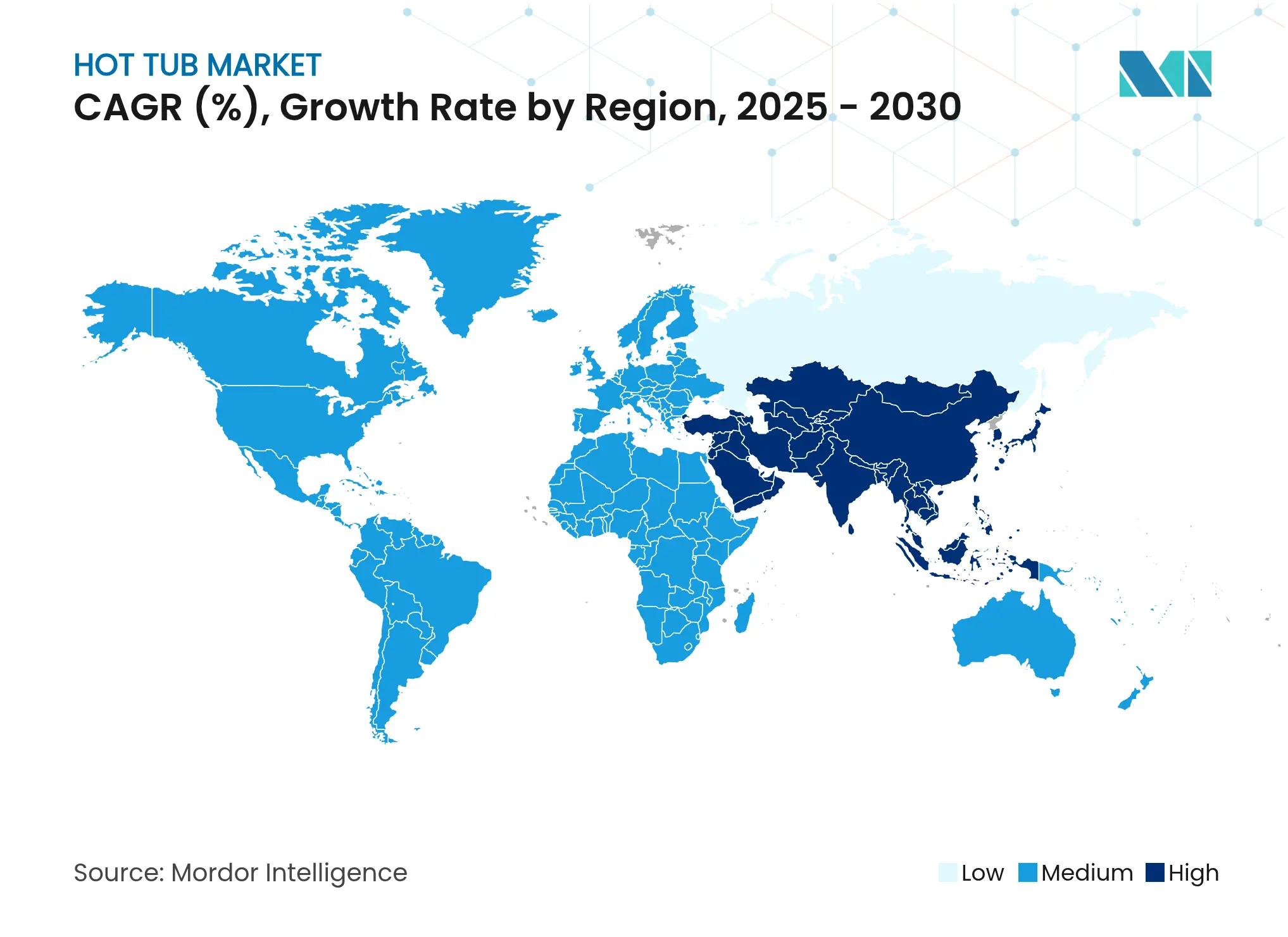

Der Wachstumsausblick ist stetig statt spektakulär, doch verbergen sich hinter der Gesamtrate rapide Veränderungen in der Energieregulierung, der Bevölkerungsstruktur und im Kanalverhalten, die Bereiche mit überdurchschnittlichen Chancen entstehen lassen. Kalifornien wird ab Januar 2026 Gasheizungen für neue Pool- und Spa-Installationen verbieten, während der South Coast Air Quality Management District plant, im Laufe von drei Jahrzehnten 700.000 veraltete gasbetriebene Poolheizungen außer Betrieb zu nehmen, was die Akzeptanz von elektrischen und erneuerbaren Heizsystemen beschleunigt. Nordamerika kontrolliert nach wie vor 37,56 % des Umsatzes im Jahr 2024, doch der asiatisch-pazifische Raum liefert die schnellste CAGR von 6,11 % bis 2030, da Japans Seniorenanteil 29,3 % der Bevölkerung erreicht und politische Entscheidungsträger Hydrotherapie als präventive Gesundheitsversorgung positionieren.

Wichtigste Erkenntnisse des Berichts

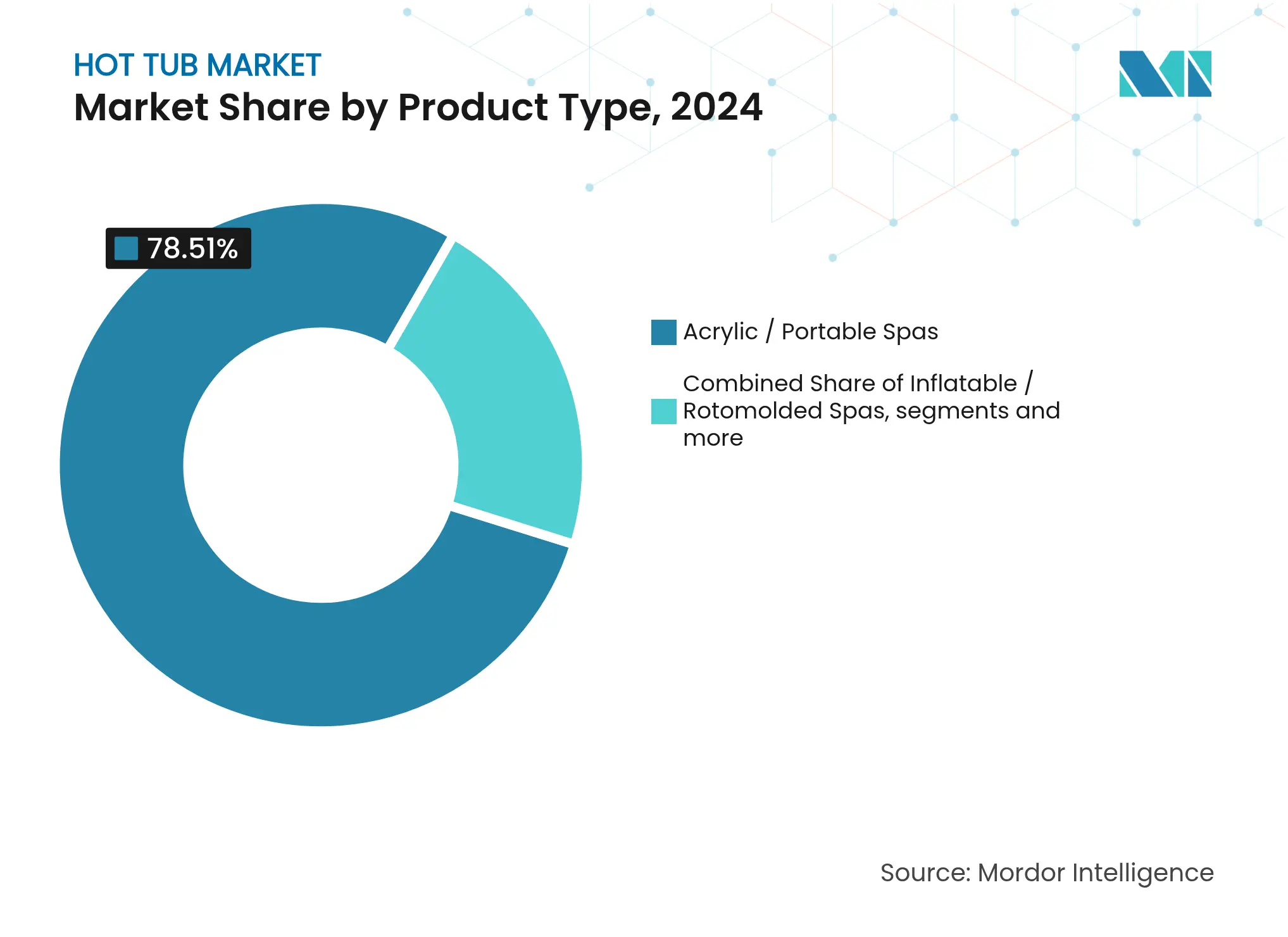

- Nach Produkttyp führten Acryl- und Tragbar-Spas mit einem Whirlpool-Marktanteil von 78,51 % im Jahr 2024; aufblasbare und rotationsgeformte Varianten sollen bis 2030 die höchste CAGR von 5,12 % verzeichnen

- Nach Sitzkapazität entfielen 43,56 % der Whirlpool-Marktgröße im Jahr 2024 auf Einheiten für 4–7 Personen, während Modelle für 2–3 Personen bis 2030 eine CAGR von 4,51 % erzielen sollen

- Nach Endnutzer hielten private Käufer im Jahr 2024 einen Umsatzanteil von 64,23 %, während Ferienvermietungen bis 2030 eine CAGR von 5,91 % verzeichnen sollen

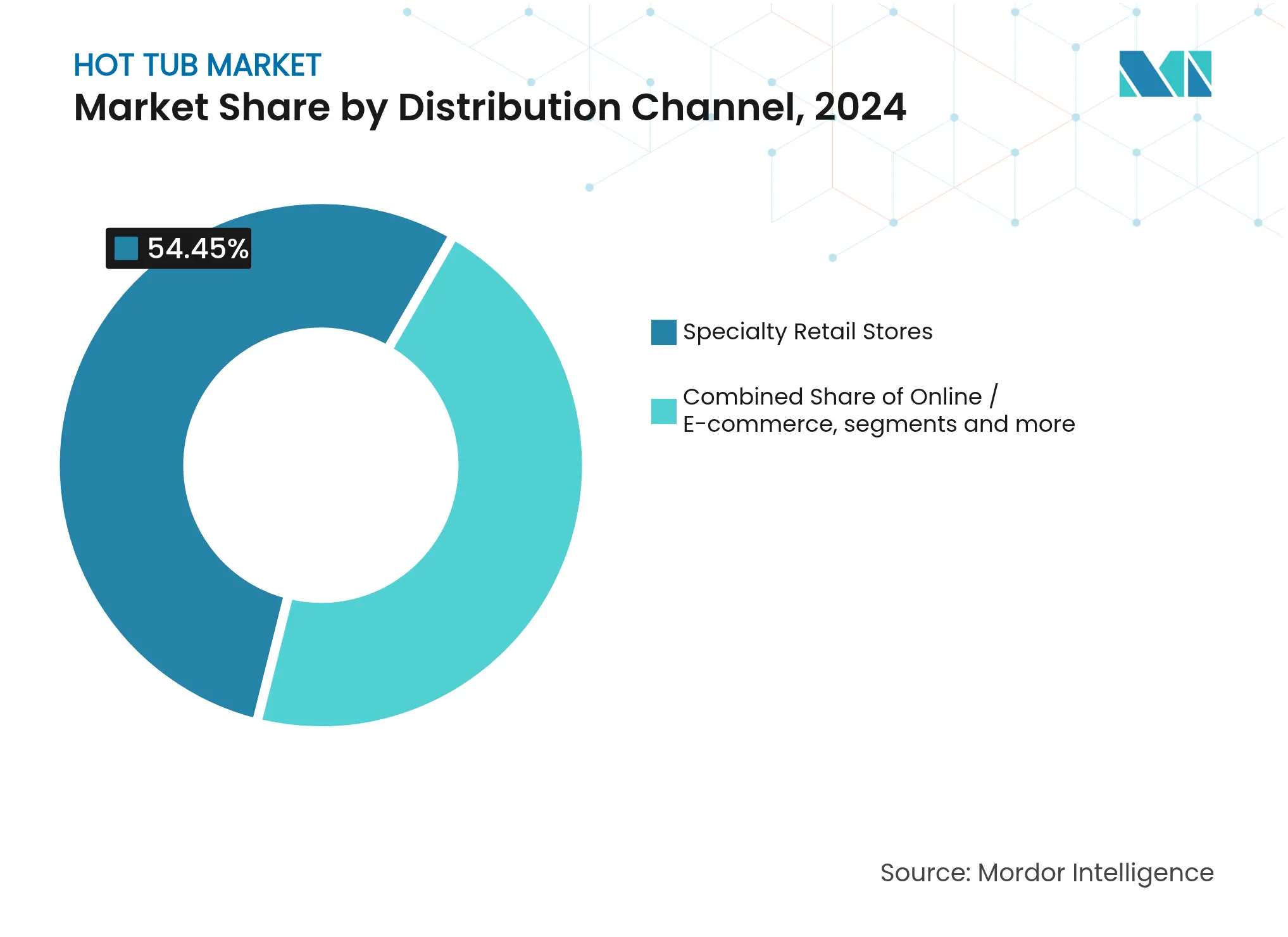

- Nach Vertriebskanal erfasste der Facheinzelhandel im Jahr 2024 54,45 % des Volumens, doch Online- und E-Commerce-Formate weisen die schnellste CAGR von 4,94 % bis 2030 auf

- Nach Region kontrolliert Nordamerika 37,56 % des Umsatzes im Jahr 2024, doch der asiatisch-pazifische Raum liefert die schnellste CAGR von 6,11 % bis 2030

Globale Whirlpool-Markttrends und -Einblicke

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Konsumausgaben für Heimwellness & Verbesserungen des Außenbereichs | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Integration energieeffizienter & smart-vernetzter Funktionen | +0.8% | Nordamerika, EU, Expansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Gastronomie & Ferienvermietung steigern Belegung & durchschnittliche Tagesrate | +0.6% | Touristisch geprägte Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Schwimmspa-Hybriden erweitert Anwendungsfälle | +0.4% | Nordamerika als Kernmarkt, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung sucht Hydrotherapie zur Linderung chronischer Schmerzen | +0.3% | Japan führend, Nordamerika & Europa folgen | Langfristig (≥ 4 Jahre) |

| Homeoffice-Lebensstil treibt Investitionen in Garten-Refugien | +0.2% | Städtische und vorstädtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Konsumausgaben für Heimwellness & Verbesserungen des Außenbereichs

Das während der Lockdown-Ära entstandene Verhalten hält an, da Eigenheimbesitzer Außenbereiche in multifunktionale Refugien verwandeln, die Erholung, Gesundheit und Gastfreundschaft vereinen. Händler in den Vereinigten Staaten berichten, dass Wellnessprodukte Grills und Terrassenmöbel sowohl beim Umsatzvolumen als auch beim Wachstum der Anhangsrate übertreffen. Luxusreisende haben ihre Erwartungen verändert: 73 % priorisieren Wellness-Annehmlichkeiten bei der Wahl ihrer Unterkunft, und diese kommerzielle Denkweise schlägt sich in den Budgets für Wohnrenovierungen nieder. Japans Seniorenanteil von 29,3 % treibt Badezimmerumbauten voran, die elektrische Fußbodenheizung, niedrigschwellige Zugänge und Haltegriffe zur Reduzierung von Sturzunfällen kombinieren; 55 % der Befragten nennen Bedenken zur Badesicherheit und erheben damit Whirlpools von einem Luxusgut zu einer notwendigen Anpassung[1]Panasonic Housing Solutions, "Heat Safe Style Launch," prtimes.jp. Außenküchen, Pergolen und Feuerstellen begleiten oft Spa-Installationen und erhöhen die Gesamtprojektausgaben, was die Margen des Facheinzelhandels stützt. Finanzierungspakete über Händlernetzwerke mildern den Preisschock und erweitern die Zugänglichkeit für mittlere Einkommensschichten, was die Stückzahlentwicklung auch in Inflationszyklen aufrecht erhält.

Integration energieeffizienter & smart-vernetzter Funktionen

Kaliforniens flexible Nachfragesteuerungskontrollen, die ab September 2025 in Kraft treten, ermöglichen es Versorgungsunternehmen, Pumplaufzeiten aus der Ferne zu verwalten, und machen internetfähige Steuerungssysteme von optionalen Extras zu unverzichtbaren Compliance-Komponenten. Hayward Holdings schreibt seinem SmartPad™-Ökosystem einen jährlichen Nettoumsatzanstieg von 8 % auf 228,8 Millionen USD im ersten Quartal 2025 zu, was bestätigt, dass Konnektivität nun greifbare Umsatzgewinne untermauert [2]Hayward Holdings, "Q1 FY25 Results," investor.hayward.com. Drehzahlgeregelte Pumpen, Thermoabdeckungen und KI-basierte Wasserchemie-Dosierung senken gemeinsam die Betriebskosten – ein Verkaufsargument, das sowohl bei umweltbewussten Verbrauchern als auch bei kommerziellen Einrichtungsleitern ankommt, die mit der Erfüllung von ESG-Unternehmenszielen beauftragt sind. Hotels geben eine Durchdringungsrate von 92 % bei energieoptimierten Spa-Systemen an, da sie Kapitalinvestitionen mit Nachhaltigkeits-Branding in Einklang bringen und sicherstellen, dass der Aufpreis für smart-fähige Whirlpools zunehmend als Voraussetzung statt als Luxusposition betrachtet wird. Diese regulatorische und verhaltensbedingte Übereinstimmung legt nahe, dass intelligente, energieeffiziente Spas die Basisspezifikation für Neubauten und Nachrüstungen gleichermaßen definieren werden.

Gastronomie & Ferienvermietung steigern Belegung & durchschnittliche Tagesrate

Unterkünfte mit Whirlpool übertreffen vergleichbare Angebote auf führenden Mietplattformen konstant und erzielen höhere Belegungsraten und durchschnittliche Tagesraten, die die Installationskosten in nur zwei Hochsaisonzyklen amortisieren. Die globale Hotelbelegung überstieg im Jahr 2025 72 %, was Betreibern Cashflow für Reinvestitionen in Wellnessbereiche bietet, die Gäste zu längerem Aufenthalt und mehr Ausgaben für Zusatzleistungen verleiten. Der Aquatic Trends Report 2025 stellt fest, dass 28,4 % der Aquatiksportstätten bereits Whirlpools betreiben, wobei Fitnessclubs mit einer Durchdringungsrate von 59,3 % führen, was Spas als zentrales Element der Strategien zur Umsatzdiversifizierung bestätigt[3]Emily Tipping, "Aquatic Trends Report 2025," Recreation Management, recmanagement.com. Freizeitzentren berichten zudem, dass Hydrotherapieklassen neue Mitgliedssegmente anziehen und die Nutzung über das passive Baden hinaus erweitern. Die kommerzielle Akzeptanz wirkt sich auf die Verbraucherpsychologie aus: Reisende erleben im Urlaub erstklassige Hydrotherapie und versuchen anschließend, das Erlebnis zu Hause zu replizieren, was einen positiven Verkaufszyklus für die Hersteller schafft.

Produktinnovation bei Schwimmspa-Hybriden erweitert Anwendungsfälle

Hersteller komprimieren Schwimmbäder und Hydrotherapie in einzelne Chassisdesigns von unter 6 Metern Länge und bieten stromaufwärts gerichtete Gegenstromanlagen für aerobes Training neben Massagejet-Sitzgelegenheiten. Watkins Wellness erneuerte seine Highlife®-Reihe mit geformten Schalen, die Auftriebszonen anpassen und sowohl aktiven Schwimmern als auch Entspannungssuchenden entgegenkommen. Von Jacuzzi entwickelte Nanoblasen-Reinigung minimiert die Oberflächenspannung und oxidiert Verunreinigungen auf der Submikron-Skala, reduziert den Chlorbedarf und verlängert die Wasseraustauschabstände von vierteljährlich auf halbjährlich. Schwimmspa-Hybride sprechen Stadtbesitzer an, die keine ausreichende Gartenfläche haben, aber ganzkörperliche Trainingseinheiten wünschen, und sie appellieren an ältere Sportler, die gelenkschonende Trainingsmodalitäten benötigen. Händler nutzen diese Doppelfunktions-Narrative, um von einfachen Viersitzer-Whirlpools auf margenstärkere Hybridsysteme umzusteigen und die Whirlpool-Marktgröße zu erweitern, ohne die Kernacrylverkäufe zu kannibalisieren.

Hemmnisanalyse und Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten & komplexe Installationsanforderungen | -0.9% | Global, ausgeprägter in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zoll-/Inputkostenvolatilität für Acryl & Elektronik | -0.7% | Lieferketten in Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen in dürregefährdeten Regionen | -0.3% | Westliches Nordamerika, Australien, Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Trend zu minimalistischen begehbaren Duschen | -0.2% | Flächenbeschränkte städtische Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten & komplexe Installationsanforderungen

Basiseinheiten stellen oft nur die Hälfte der endgültigen Rechnung dar, sobald elektrische Aufrüstungen, Betonplatten, Kranlifte und Genehmigungsgebühren hinzukommen. Händler haben darauf hingewiesen, dass Erweiterungen von Strom-Verteilerkästen 1.500–3.000 USD hinzufügen können, während Lieferkräne in überfüllten Stadtzentren routinemäßig 900 USD pro Stunde übersteigen. Solche Aufschläge schrecken preissensible Käufer ab und drängen einige Käufer hin zu günstigeren Aufblasbaren, die an Standardsteckdosen angeschlossen werden und keine Standortvorbereitung erfordern. Die Einhaltung des Muster-Wassergesundheitskodex der Zentren für Seuchenprävention und -kontrolle fügt für kommerzielle Einrichtungen eine weitere Kostenschicht hinzu und schreibt eine sekundäre Desinfektion vor, die sowohl Investitionsausgaben als auch die betriebliche Komplexität erhöht [4]Zentren für Seuchenprävention und -kontrolle (Centers for Disease Control and Prevention), "2024 Anhang zum Muster-Wassergesundheitskodex," cdc.gov. Einzelhändler stehen gleichzeitig vor einem Arbeitskräftemangel; 63 % erhöhten im Jahr 2024 die Löhne, um Techniker zu gewinnen, was die Projektbudgets weiter aufbläht. Finanzierungsprogramme und Herstellerrabatte mildern den Druck teilweise, können jedoch psychologische Barrieren im Zusammenhang mit hochpreisigen Ermessensentscheidungen nicht vollständig ausgleichen.

Zoll-/Inputkostenvolatilität für Acryl & Elektronik

Acrylplatten, die aus Petrochemikalien gewonnen werden, schwanken im Gleichschritt mit den globalen Energiepreisen, während Halbleiterchip-Engpässe die Vorlaufzeiten für Steuerplatinen verlängern. Latham Group legte offen, dass Zölle bis zu 20 % der Rohstoffeingaben beeinflussen, was die Margen trotz Lean-Manufacturing-Gewinnen, die die Bruttomarge um 190 Basispunkte verbesserten, komprimiert. Distributoren wie Pool Corporation verweisen auf Frachtaufschläge und Währungsschwankungen bei der Ausgabe der Ergebnisprognose für 2025 und unterstreichen damit die Unvorhersehbarkeit der Herstellungskosten. Große Hersteller sichern sich mehrjährige Harzverträge und investieren in die inländische Elektronikfertigung, um die Volatilität zu dämpfen, doch kleineren Marken fehlt eine vergleichbare Absicherungskapazität, was sie plötzlichen Preisschocks aussetzt, die Produktionspläne stören und Händlerbeziehungen belasten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Acryl-Führerschaft trifft auf aufblasbare Disruption

Acryl-Tragbar-Spas kontrollierten im Jahr 2024 78,51 % des Whirlpool-Marktanteils, gestützt durch mehrschichtige Schalen, vielfältige Jet-Anordnungen und anpassbare Verkleidungsoptionen. Hersteller nutzen die Premiumpositionierung des Segments, um LED-Beleuchtung, Bluetooth-Sound und WLAN-Diagnose zu bündeln, was die durchschnittlichen Verkaufspreise anhebt. Die Whirlpool-Marktgröße, die auf aufblasbare und rotationsgeformte Modelle entfällt, ist zwar kleiner, wächst jedoch mit einer CAGR von 5,12 %, da Verbraucher Erschwinglichkeit, schnelle Installation und einfache Umsiedlung priorisieren. Individuell angefertigte Einbauinstallationen bedienen Design-Build-Architekten, die auf ultra-vermögende Kunden ausgerichtet sind und eine nahtlose Integration in die Landschaftsarchitektur verlangen. Schwimmspa-Hybride dehnen die Kategoriengrenzen aus, indem sie Fitnessbegeisterte und flächenbeschränkte Stadtbewohner ansprechen, die ein ganzjähriges Training ohne die Kosten eines vollständigen Schwimmbeckens benötigen. Smart/IoT-Kategorien entwickeln sich weiter, da sich Nachfragesteuerungsprogramme nach kalifornischem Vorbild verbreiten; eingebettete Sensoren lösen nun Leckagewarnungen, Wasserbalanceaufforderungen und Energieverbrauchsberichte direkt an mobile Apps aus, was datengesteuerte Servicemöglichkeiten für Händler schafft.

Die Fertigungsstrategie spiegelt diese Dichotomie wider. Premiumanbieter wie Watkins Wellness behaupten die Acryl-Dominanz durch verfeinerte Produktionseffizienzen; modulare Formen ermöglichen schnelle Farbwechsel, verkürzen die Rüstzeit und ermöglichen Sonderlackierungen in limitierter Auflage, die Preisaufschläge erzielen. Im Gegensatz dazu nutzen Aufblasbar-Spezialisten virale digitale Marketingkampagnen und Partnerschaftsveranstaltungen mit Lagerclubs und generieren Flash-Sale-Volumen, das die Preiselastizität bei Acryl untergräbt. Lieferanten rechnen mit steigenden Umwelt-Compliance-Kosten für die Acrylproduktion und erkunden daher biobasierte Harze und Recyclingmaterialien, um Nachhaltigkeitsnachweise zu sichern, ohne die Leistung zu beeinträchtigen. Technologische Quantensprünge – wie die Nanoblasen-Reinigung, die den Desinfektionsmittelverbrauch senkt – ermöglichen es traditionellen Acrylmodellen, ihre Relevanz zu behaupten, auch wenn kostengünstigere Formate proliferieren.

Nach Sitzkapazität: Kompaktformate gewinnen an Dynamik

Einheiten mit 4–7 Sitzplätzen behielten im Jahr 2024 mit 43,56 % den größten Nachfrageanteil und balancieren Familiennutzen mit überschaubaren Betriebskosten. Dennoch beschleunigen sich 2–3-Sitzer-Konfigurationen mit einer CAGR von 4,51 % und spiegeln globale Urbanisierungs- und Haushaltsverkleinerungstrends wider. Kompakte Whirlpools heizen schneller, verbrauchen weniger Strom und laufen oft an 120-Volt-Kreisen, was Installationshürden reduziert. Japanische Senioren, die sich der Rutschgefahr bewusst sind, bevorzugen Zweipersonen-Whirlpools, die mit integrierten Geländern und niedrigeren Schwellen ausgestattet sind – eine Anpassung im Einklang mit nationalen Strategien zur Milderung badebezogener Verletzungen bei älteren Erwachsenen.

Größere Modelle mit acht und mehr Sitzplätzen bedienen Skiresorts, Luxuschalet-Betreiber und Unternehmens-Wellness-Retreats, bei denen Gruppenerlebnisse den wahrgenommenen Wert steigern. Die Mittelsegment-Sechssitzer bleiben ein Standard für Vororthaushalte, doch der Markt spaltet sich zunehmend auf – entweder in ultra-kompakte Personal-Spas oder in doppelfunktionale Schwimmspa-Systeme, die sowohl Trainingseinheiten als auch gesellige Zusammenkünfte ermöglichen. Energieeffizienzrahmenwerke, die den Verbrauch am Wasservolumen ausrichten, bieten latente Dynamik für kleinere Kapazitäten und verstärken den Trend zu kompakten Designs.

Nach Endnutzer: Ferienvermietungen gestalten kommerzielle Dynamik neu

Private Käufer machen nach wie vor 64,23 % des Marktwertes im Jahr 2024 aus, gestützt durch kulturell bedingte Verbindungen zwischen Freizeitgestaltung im Garten und Eigentümerstolz. Dennoch vertiefen Ferienvermietungen und Boutique-Hotels ihre Durchdringung mit einer CAGR von 5,91 %, da Spa-Ausstattungen sich direkt in Umsatzkennzahlen wie höhere Buchungsaufschläge und verbesserte durchschnittliche Tagesraten übersetzen. Kommerzielle Betreiber berechnen Amortisationszeiten von weniger als 24 Monaten, wenn die Auslastung regionale Hochsaisonbenchmarks erreicht. Fitnessclubs und Freizeitzentren integrieren ebenfalls Whirlpools, um ihr Programmangebot zu diversifizieren; Hydromassage-Sitzungen, Kontrastbad-Recovery und Aquatik-Zirkelkurse schaffen zusätzliche Einnahmequellen.

Rehabilitationseinrichtungen in alternden Volkswirtschaften adoptieren klinische Spas mit verstellbaren Liftsitzen und programmierbaren Temperaturbändern, die auf Märkte für chronische Schmerzlinderung und postoperative Therapie abzielen. Die Endnutzerdiversifizierung puffert den Whirlpool-Markt gegen makroökonomische Gegenwind: Wenn die diskretionären Ausgaben privater Haushalte sinken, kompensieren kommerzielle Nachrüstungen, die durch Betriebsbudgets und staatliche Gesundheitsinitiativen finanziert werden.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Fachhändler liefern derzeit 54,45 % der weltweiten Einheiten und nutzen immersive Ausstellungsräume und erstklassige Installationsservices, um eine wertgesteigerte Preisgestaltung zu rechtfertigen. Online-Kanäle verzeichnen jedoch eine CAGR von 4,94 %, da Verbraucher ihre erste Recherche, den Funktionsvergleich und die Finanzierungsvorqualifizierung online durchführen, bevor sie ein Geschäft betreten. Händler mit robusten E-Commerce-Portalen verzeichnen höhere Abschlussquoten, weil digitale Berührungspunkte Interessenten qualifizieren und die Reibung im Verkaufszyklus reduzieren. Baumärkte und Lagerclubs erweitern die Kategoriereichweite durch Lagerung von Eigenmarken-Aufblasbaren und günstigeren Rotationsformmodellen; obwohl die Bruttomargen gering sind, gewinnen Hersteller Volumen und Markensichtbarkeit.

Bau- und Auftragnehmerkanäle profitieren von Erholungen bei Wohnungsbaustarts und Großprojekten für Außenwohnbereiche, die Spas mit Außenküchen, Schattenstrukturen und Feuerstellen integrieren. Direkt-an-Verbraucher-Webshops der Hersteller komprimieren Kanalkosten, erfordern jedoch lokale Servicenetzwerke zur Erfüllung von Garantieverpflichtungen, was zu einem heiklen Balanceakt zwischen traditionellen Händlern und aufkommenden Online-Kundenstämmen führt.

Geographische Analyse

Nordamerika hielt im Jahr 2024 37,56 % des Whirlpool-Marktanteils, gestützt durch ein hohes verfügbares Einkommen, etablierte Servicenetzwerke und eine erhebliche installierte Basis mit Erneuerungsbedarf. Bevorstehende Energievorschriften verlagern die Produktentwicklung jedoch hin zu Plug-and-play-Wärmepumpen- und solarbereiten Konfigurationen. Kaliforniens Gasheizungsverbot von 2026, zusammen mit Anforderungen an drehzahlgeregelte Pumpen, die ab September 2025 wirksam werden, bedeutet, dass nordamerikanische Hersteller Rohrleitungssysteme für höhere Druckhöhen neu konstruieren und cloudbasierte Fernverwaltungs-Dashboards als Standard integrieren müssen. Kanada bietet Mäßigung mit weniger strenger Regulierung, aber ähnlichem Verbraucherwohlstand, während Mexiko Kostenvorteile für die Nearshore-Komponentenversorgung bietet und eine aufstrebende Mittelschicht erschließt.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und schreitet bis 2030 mit einer CAGR von 6,11 % voran. Japans demografische Realitäten veranlassen Staat und private Versicherer, Hydrotherapie als präventive Modalität zu befürworten, mit dem Ziel, den auf 190 Billionen Yen prognostizierten nationalen Gesundheitsausgaben bis 2040 zu reduzieren. Studien wie das HEIJO-KYO-Projekt zeigen kardiovaskulären Stress beim unbewachten Heißbaden älterer Erwachsener auf und fördern die Nachfrage nach sichereren, professionell konstruierten Whirlpools mit Temperaturreglern und Anti-Einsaug-Funktionen. China expandiert gleichzeitig als Produktionszentrum und aufstrebende Verbraucherbasis, wobei Mittelklassehaushalte von gemeinschaftlichen Badehäusern auf private Balkone mit kompakten Spas umsteigen. Australiens kultureller Schwerpunkt auf Outdoor-Leben stützt Premiumverkäufe, während Südkoreas hohe Smarthome-Durchdringungsrate fruchtbaren Boden für IoT-fähige Spas schafft.

Europa verzeichnet ein konstantes mittleres einstelliges Wachstum, angetrieben durch strenge Energierichtlinien, die Hoteliers und Resortbetreiber zwingen, Spas mit effizienten Pumpen und Thermoabdeckungen nachzurüsten. Deutschland und die nordischen Länder verlassen sich auf Saunas als Wellness-Grundlage, und das Cross-Selling von Hydrotherapie ergänzt die etablierte Saunakultur. Der Mittelmeerraum steht vor Wasserknappheitsherausforderungen, die volumenarme, hocheffiziente Spa-Designs motivieren. Südamerika sieht Wachstumspotenzial in Brasiliens Tourismuskorridoren und Chiles Resort-Entwicklungen; Währungsvolatilität und Importzölle erschweren jedoch die Kapitalplanung. Der Nahe Osten und Afrika sind Pioniergebiete, in denen Luxus-Hotellerieprojekte wie Rotes Meer-Entwicklungen in Saudi-Arabien Spas in gebrandete Wohnanlagen einbetten, doch der breitere Verbrauchermarkt bleibt durch Einkommensgefälle und hohe Importproduktpreise eingeschränkt. Die geographische Diversifizierung stabilisiert daher das aggregierte Wachstum, auch wenn einzelne Regionen idiosynkratische wirtschaftliche und regulatorische Zyklen durchlaufen.

Wettbewerbslandschaft

Die Branchenkonsolidierung ist moderat, nimmt jedoch zu, was durch die Übernahme von L.A. Spas durch MAAX Spas im Jahr 2025 unterstrichen wird, wodurch einer der drei größten Hersteller Nordamerikas nach Produktionsausstoß entstand. Watkins Wellness, im Besitz von Masco, nutzt 1,5 Millionen lebenslange Einheitsinstallationen, um Händlerbindungsprogramme zu speisen und lukrative Einnahmen aus dem Chemikalien- und Teile-Nachmarkt zu erzielen. Jacuzzi Group differenziert sich durch Nanoblasen-Reinigung, die den Desinfektionsmittelverbrauch senkt und das Öko-Branding stärkt, während Hayward Holdings SmartPad™-Automatisierung mit firmeneigenen Pumpen und Heizgeräten bündelt, um Systemverkäufe zu sichern. Vertikale Integration wird zur Absicherung gegen Acryl- und Chipvolatilität; Latham Groups Fiberglas-Pooloperationen sichern Mengeneinkaufsvorteile bei Harz und demonstrieren, wie benachbarte Kategorien die Verhandlungsmacht stärken.

Die Kanalstrategie ist ein weiteres Differenzierungsmerkmal. Jacuzzi balanciert exklusive Fachhandelsverträge mit Platzierungen in Baumärkten wie Home Depot und Costco, um die Reichweite zu maximieren, ohne Kerninstallateure zu verprellen. Start-ups im Aufblasbar-Bereich nutzen Influencer-Marketing und Flash-Sale-Events, um Volumen anzuhäufen, scheitern aber oft am Kundendienst nach dem Kauf und werden damit zu Übernahmezielen für etablierte Marken, die ihr Einstiegsangebot erweitern möchten. Compliance-Fähigkeiten sortieren ebenfalls die Wettbewerber: Die Revisionen des Muster-Wassergesundheitskodex der Zentren für Seuchenprävention und -kontrolle sowie die kalifornischen Energiecodes schreiben technische Dokumentation und Fabrikprüfungen vor, die kleinere Unternehmen kaum bewältigen können. Geistige Eigentumsportfolios, die Breite der Servicenetzwerke und der Kapitalzugang werden das Tempo der Marktanteilsverschiebungen im Laufe des Jahrzehnts bestimmen.

Whirlpool-Branchenführer

Watkins Wellness (Hot Spring Spas)

Bullfrog International

Jacuzzi Brands LLC

Master Spas

Bestway Inflatables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Panasonic Housing Solutions lancierte Heat Safe Style mit elektrischer Fußbodenheizung und integrierten Sicherheitsgeländern, die auf Japans alternde Eigenheimbesitzer zugeschnitten sind.

- Mai 2025: Hot Album Carbonic Spring Tablet Co. startete eine nationale Kampagne zur Förderung von Bicarbonat-Badzusätzen, um Japans kurzfristige Gesundheitsbelastung zu reduzieren.

- Januar 2025: Hayward Holdings bestätigte die Umsatzprognose für 2025 von 1,06–1,10 Milliarden USD nach einem Umsatzanstieg von 8 % im ersten Quartal, angetrieben durch die SmartPad™-Nachfrage.

- Januar 2025: Recreation Management veröffentlichte den Aquatic Trends Report 2025 und dokumentierte, dass 28,4 % der Aquatiksportstätten Whirlpools oder Sprudelbäder betreiben.

Berichtsumfang des globalen Whirlpool-Markts

Whirlpools sind Wasserbecken, die zur Entspannung und Hydrotherapie genutzt werden. Ein Whirlpool ist darauf ausgelegt, von mehr als einer Person gleichzeitig genutzt zu werden. Er wird üblicherweise durch Erdgas oder Strom beheizt. Es sind jedoch auch andere Arten von Whirlpools wie tauchbare holzbeheizte Whirlpools und Solarwhirlpools auf dem Markt erhältlich. Der Markt ist segmentiert in tragbare und fest installierte Whirlpools. Nach Endnutzer ist der Markt in Privat- und Gewerbekunden segmentiert; nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgrößen und Prognosen für Whirlpools in Wert (Millionen USD) für alle oben genannten Segmente.

| Acryl- / Tragbar-Spas |

| Aufblasbare / Rotationsgeformte Spas |

| Individuell gefertigte Einbau-Whirlpools |

| Schwimmspa-Hybride |

| Smart / IoT-fähige Whirlpools |

| 2–3 Personen |

| 4–7 Personen |

| 8–7 Personen |

| 8+ Personen |

| Privathaushalte |

| Gewerbliche Gastronomie & Resorts |

| Gesundheits- & Fitnessclubs |

| Ferienvermietungen / Kurzzeitmieten |

| Rehabilitations- & Therapiezentren |

| Facheinzelhandelsgeschäfte |

| Online / E-Commerce |

| Baumärkte & Heimwerkermärkte |

| Bau- / Auftragnehmerinstallationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux | |

| Nordische Länder | |

| Rest Europas | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Acryl- / Tragbar-Spas | |

| Aufblasbare / Rotationsgeformte Spas | ||

| Individuell gefertigte Einbau-Whirlpools | ||

| Schwimmspa-Hybride | ||

| Smart / IoT-fähige Whirlpools | ||

| Nach Sitzkapazität | 2–3 Personen | |

| 4–7 Personen | ||

| 8–7 Personen | ||

| 8+ Personen | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbliche Gastronomie & Resorts | ||

| Gesundheits- & Fitnessclubs | ||

| Ferienvermietungen / Kurzzeitmieten | ||

| Rehabilitations- & Therapiezentren | ||

| Nach Vertriebskanal | Facheinzelhandelsgeschäfte | |

| Online / E-Commerce | ||

| Baumärkte & Heimwerkermärkte | ||

| Bau- / Auftragnehmerinstallationen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux | ||

| Nordische Länder | ||

| Rest Europas | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Whirlpool-Markt im Jahr 2025 und welches Wachstum wird erwartet?

Der Markt beläuft sich im Jahr 2025 auf 5,12 Milliarden USD und soll bis 2030 6,21 Milliarden USD erreichen, was einer CAGR von 3,94 % entspricht.

Welcher Produkttyp führt den globalen Absatz an?

Acryl-Tragbar-Spas dominieren mit einem Marktanteil von 78,51 % im Jahr 2024, gestützt durch robuste Bauweise und umfangreiche Jet-Funktionen.

Warum investieren Gastgewerbe-Betreiber in Whirlpools?

Hotels und Ferienvermietungen erzielen höhere Belegungsraten und Übernachtungspreise, wenn Spas installiert sind, was Amortisationszeiten von unter zwei Saisons ermöglicht.

Wie beeinflussen Vorschriften das Produktdesign?

Kaliforniens Gasheizungsverbot und die Pflicht zur drehzahlgeregelten Pumpe drängen Hersteller hin zu elektrischer Beheizung und smart-vernetzten Steuerungen.

Welche Region soll bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum weist die schnellste CAGR von 6,11 % auf, angetrieben durch die alternde Bevölkerung in Japan und steigende Mittelklasseausgaben in China und Australien.

Welche technologischen Fortschritte sind für Käufer am bedeutsamsten?

Energieeffiziente Pumpen, IoT-Diagnose und Nanoblasen-Wasserreinigung etablieren sich als wesentliche Differenzierungsmerkmale für Premiummodelle.

Seite zuletzt aktualisiert am: