Größe und Marktanteil des indonesischen Kunststoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

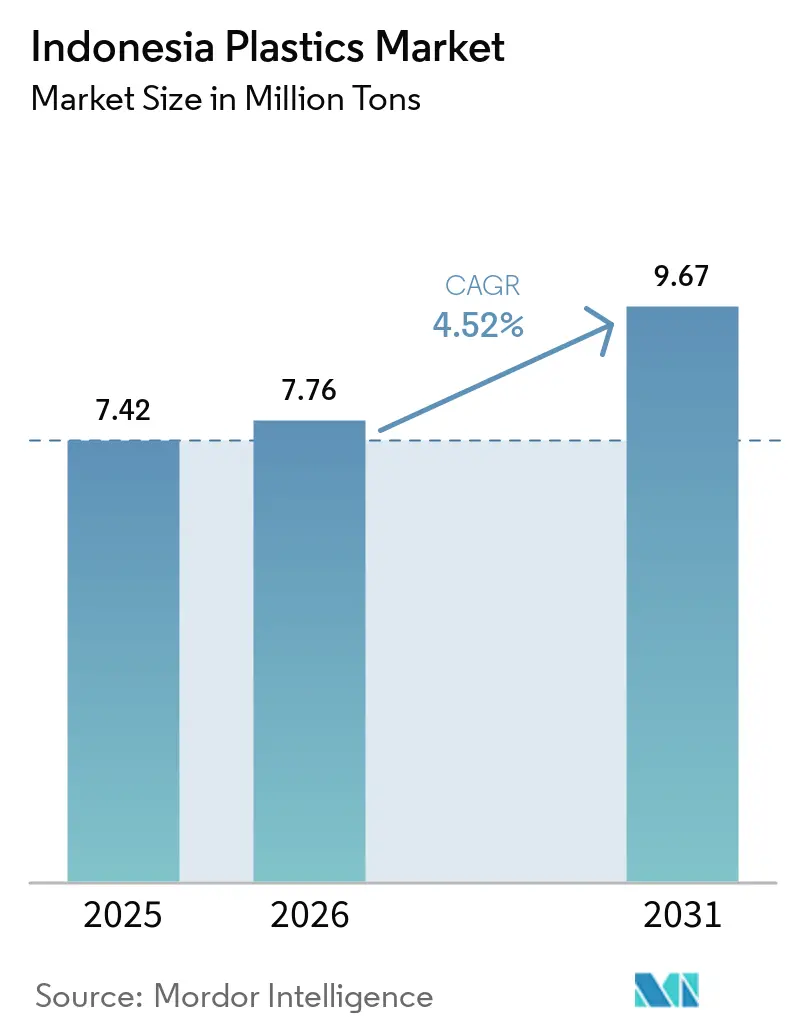

| Marktgröße im Basisjahr (2025) | 7.42 Millionen Tonnen |

| Marktvolumen (2026) | 7.76 Millionen Tonnen |

| Marktvolumen (2031) | 9.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Kunststoffmarkts von Mordor Intelligence

Die Größe des indonesischen Kunststoffmarkts soll von 7,42 Millionen Tonnen im Jahr 2025 auf 7,76 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,52 % über den Zeitraum 2026–2031 ein Volumen von 9,67 Millionen Tonnen erreichen. Der indonesische Kunststoffmarkt profitiert von synchronisierten Investitionen in vor- und nachgelagerte Bereiche, strengeren Zielen zur Eigenversorgung mit Ethylen sowie einer robusten Nachfrage von Verarbeitern aus den Bereichen Verpackung, Automobil und Elektronik. Kapazitätserweiterungen in Cilegon und Tuban verbessern die Versorgungssicherheit mit Rohstoffen, während die für Mitte 2026 geplanten Regeln zur erweiterten Herstellerverantwortung (EPR) die Harzspezifikationen auf monomaterielle Lösungen lenken, die leichter zu recyceln sind. Das Wachstum des E-Commerce treibt die Nachfrage der Verarbeiter nach schlagfesten Sekundärverpackungen an, und Indonesiens Dominanz bei tropischen Meeresalgen eröffnet eine Premium-Exportnische für kompostierbare Biopolymere. Margendruck durch chinesische Importe, eine steigende CO₂-Steuer und logistische Engpässe dämpfen den Ausblick, doch Integration und Schwenk zu Spezialqualitäten helfen führenden Produzenten, ihre Rentabilität zu verteidigen.

Wichtigste Erkenntnisse des Berichts

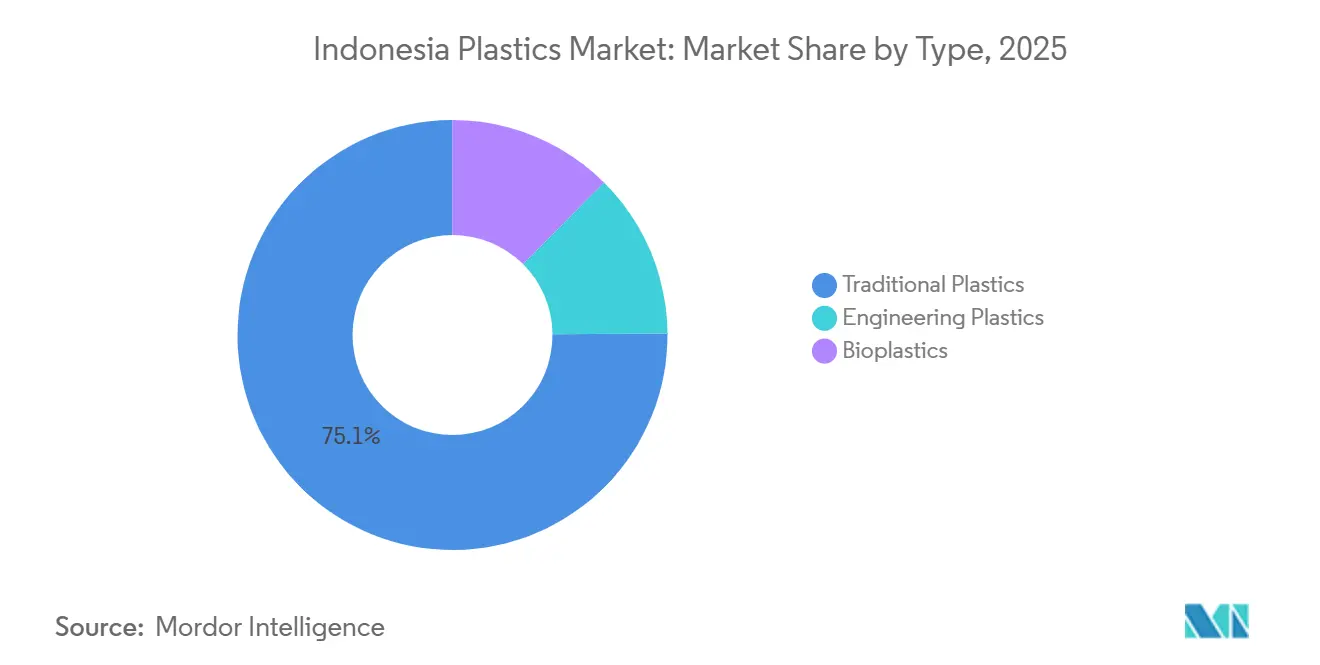

- Nach Typ führten traditionelle Kunststoffe mit einem Marktanteil von 75,12 % am indonesischen Kunststoffmarkt im Jahr 2025; Biokunststoffe sollen im Prognosezeitraum (2026–2031) mit einem CAGR von 6,12 % zulegen.

- Nach Technologie entfiel auf den Spritzguss ein Anteil von 47,22 % am Volumen des indonesischen Kunststoffmarkts im Jahr 2025, während das Blasformen im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 5,23 % expandieren wird.

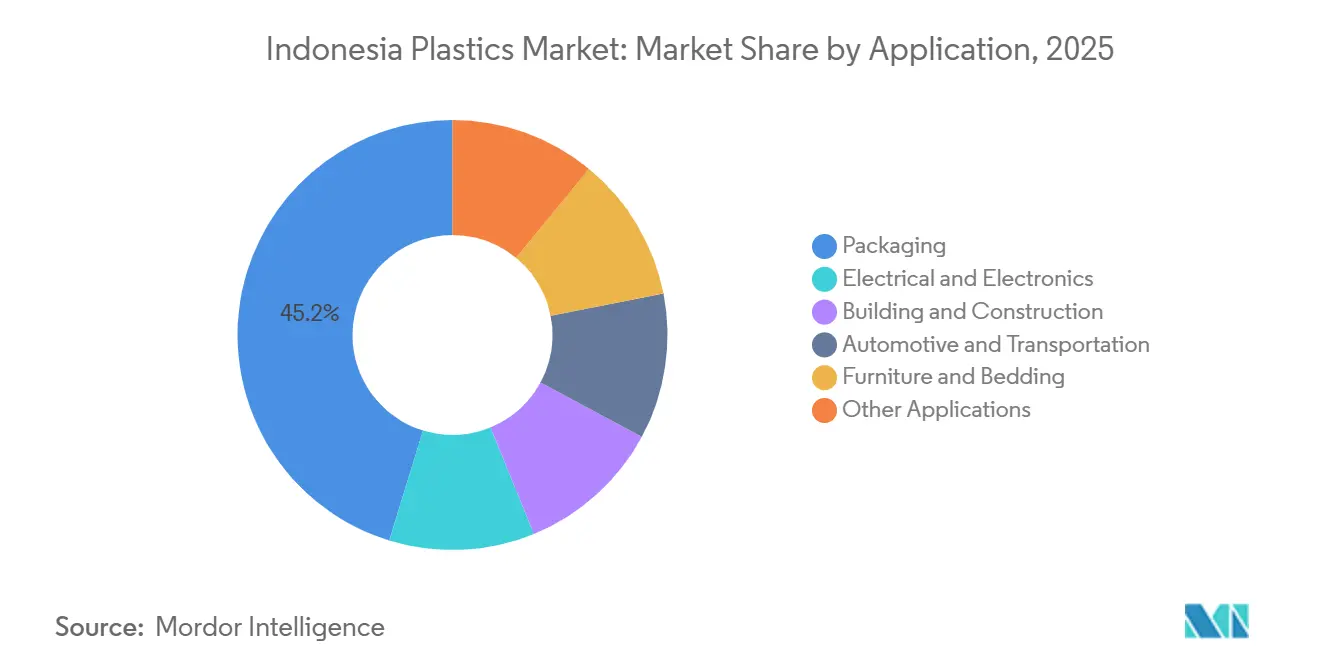

- Nach Anwendung entfiel auf die Verpackung ein Anteil von 45,23 % am Volumen des indonesischen Kunststoffmarkts im Jahr 2025, und sie wächst im Prognosezeitraum (2026–2031) mit einem CAGR von 5,35 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Kunststoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau nachgelagerter Petrochemiekomplexe | +1.8% | Java (Cilegon, Tuban) und Ausstrahlungseffekte auf Sumatra | Mittelfristig (2–4 Jahre) |

| Einführung leichter Automobilteile durch Erstausrüster | +0.9% | Großraum Jakarta und Automobilgürtel Karawang | Langfristig (≥ 4 Jahre) |

| Boom der E-Commerce-Logistik | +1.2% | National, frühe Gewinne in Jakarta, Surabaya und Bandung | Kurzfristig (≤ 2 Jahre) |

| Obligatorische EPR und Pilotprojekte zur Abfalltrennung | +0.7% | Pilotstädte Jakarta, Surabaya und Banyuwangi | Mittelfristig (2–4 Jahre) |

| Cluster für Biokunststoffe auf Meeresalgenbasis | +0.5% | Ost-Java, Ost-Lombok und Süd-Sulawesi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau nachgelagerter Petrochemiekomplexe

Die im November 2025 in Betrieb genommene Ethylen-Crackanlage mit einer Kapazität von 1 Million Tonnen und eine Polyethylenanlage mit 450.000 Tonnen in Cilegon machen die Einfuhr von Ethylen auf Java überflüssig, reduzieren die Pipeline-Logistik und nutzen eine Rohstoffflexibilität von bis zu 50 % LPG (Flüssiggas), die Naphtha-LPG-Spreads arbitriert. Ein neu ausgerichtetes CAP-2-Projekt fügt 2027 Chlor-Alkali- und Ethylendichlorid (EDC)-Kapazitäten hinzu und verringert Indonesiens Vinylimportlücke, während eine geplante Polyethylenterephthalat (PET)-Linie mit 720.000 Tonnen, die für 2028 vorgesehen ist, die Abhängigkeit von ausländischen Lieferungen für Getränkequalitäten senkt. Zusammen heben diese Bauprojekte die prognostizierte inländische Deckung der gesamten Harznachfrage bis 2031 auf 70 % und erschließen einen jährlichen wirtschaftlichen Mehrwert von rund 2 Mrd. USD. Integrierte Layouts konzentrieren zudem qualifizierte Arbeitskräfte und gemeinsam genutzte Versorgungseinrichtungen und festigen Javas Status als Kern des indonesischen Kunststoffmarkts. Die kombinierte Größenordnung dürfte die Rohstoffpreisvolatilität dämpfen, obwohl Netzengpässe rund um Merak und Cilegon noch behoben werden müssen, um Logistikersparnisse vollständig zu realisieren.

Einführung leichter Automobilteile durch Erstausrüster

Automobilhersteller streben Gewichtsreduzierungen von 10 % an, die in Kraftstoffeinsparungen von 6–8 % umgesetzt werden können, was einen stetigen Wechsel von Stahl zu technischen Kunststoffen wie PC-ABS-Mischungen für Armaturenbretter und Polyamid für Teile im Motorraum vorantreibt[1]DuPont Performance Polymers, „Vorteile der Gewichtsreduzierung in Automobilplattformen”, Dupont.com. Tier-1-Zulieferer in Karawang beziehen lokal compoundierte Qualitäten, was die Importvorlaufzeiten verkürzt und Erstausrüster vor Devisenschwankungen schützt. ASEAN-harmonisierte Standards belohnen niedrigere CO₂-Emissionen und intensivieren die Nachfrage nach flammhemmenden Hochtemperaturharzen im Vorfeld einer steigenden Elektrofahrzeugdurchdringung. Begrenzte inländische Kapazitäten für Nischenpolymere wie Polybutylenterephthalat (PBT) ziehen weiterhin Importe aus Japan und Südkorea an, doch Gespräche über Gemeinschaftsunternehmen signalisieren Dynamik in Richtung inländischer Spezialpolymeranlagen. Diese Schritte stärken die Wertschöpfung im indonesischen Kunststoffmarkt, auch wenn sich die Margen bei Massenware verengen.

Boom der E-Commerce-Logistik

Das Wachstum des Online-Einzelhandels auf 17.000 Inseln setzt Pakete Feuchtigkeit und Vibrationen aus, was die Präferenz für HDPE (Polyethylen hoher Dichte) und LLDPE (lineares Polyethylen niedriger Dichte) als Polsterung gegenüber Papieroptionen erhöht. Nationale Kurierdienste schreiben nun schlagfeste blasgeformte HDPE-Flaschen, Kanister und Kanister vor, die die Handhabung auf der letzten Meile überstehen. Verarbeiter haben in mehrschichtige Extrusionsblasformlinien investiert, die Recyclingmaterial einbeziehen können, ohne die Barriereleistung zu beeinträchtigen, was den Zusagen der Markeninhaber für eine Integration von 25 % Post-Consumer-Rezyklat (PCR) bis 2028 entspricht. Verbraucherbefragungen zeigen eine Verlagerung hin zu monomaterialien Verpackungen, was Designer dazu veranlasst, Aluminiumfolienlagen zu entfernen, die die Recyclingfähigkeit behindern, und dies spielt direkt in die Anforderungen zur Einhaltung der erweiterten Herstellerverantwortung (EPR) ab Mitte 2026 hinein. Der Logistiktreiber weitet daher den Harzabsatz aus und drängt Verarbeiter in der Wertschöpfungskette nach oben in Richtung zirkulärer Designstandards.

Obligatorische EPR und Pilotprojekte zur Abfalltrennung

Indonesiens Präsidialverordnung zur EPR, die Mitte 2026 in Kraft tritt, verpflichtet Markeninhaber, die Sammlung und das Recycling von Post-Consumer-Verpackungen zu finanzieren. Pilotprojekte in Jakarta, Surabaya und Banyuwangi haben bereits den Sammelzugang für mehr als eine halbe Million Einwohner verbessert und über 12.000 Tonnen zurückgewonnener Kunststoffe verzeichnet, was zeigt, dass skalierbare Reverse-Logistik-Modelle realisierbar sind. Kapital fließt in Kapazitäten: Ein r-PET-Produzent sicherte sich 2025 Wachstumsfinanzierung zur Verarbeitung von 2,8 Milliarden Flaschen jährlich, und eine Machbarkeitsstudie aus dem Jahr 2026 plant Indonesiens ersten integrierten Polyolefin-Recyclinghub in Ost-Java[2]Borouge, „Machbarkeitsstudie zur Kreislaufwirtschaft in Ost-Java”, Borouge.com. Harzqualitäten, die mit minimalem Qualitätsverlust mechanisch recycelt werden können – HDPE, PP und PET – dürften am meisten profitieren, während Verarbeiter, die an PVDC oder Mehrschichtlaminaten hängen, einem Volumenrisiko ausgesetzt sind. Kurzfristig könnten EPR-Aufschläge die Verpackungskosten erhöhen, doch langfristig wird die Einhaltung der Vorschriften erwartet, die Aufnahme von Kreislaufharzen im indonesischen Kunststoffmarkt zu beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 30 % Verbrauchsteuer auf Einwegkunststofftüten | -0.6% | National, anfänglicher Schwerpunkt auf städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisungssystem | -0.8% | Industriezonen auf Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Lücken in der Schieneninfrastruktur | -0.4% | National, akut auf Sumatra und Kalimantan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

30 % Verbrauchsteuer auf Einwegkunststofftüten

Der Entwurf der Verbrauchsteuergesetzgebung sieht IDR 30.000 pro kg für dünne HDPE- und LDPE-Tüten vor und droht Folienharzzulieferern bei Inkrafttreten im Jahr 2026 mit einem Volumenrückgang von 5–8 %. Einzelhändler könnten auf wiederverwendbare Tragetaschen oder dickere HDPE-Tüten umsteigen, die Gewichtsschwellen umgehen, was echte Umweltgewinne abschwächt. Die kommunale Durchsetzungskapazität variiert, da frühere Verbote in Banjarmasin und Bogor unter Compliance-Lücken litten. Die Unsicherheit bremst bereits neue LDPE-Kapazitätsinvestitionen, da Verarbeiter auf endgültige Steuerklassen warten, bevor sie langfristige Abnahmeverträge unterzeichnen. Politische Klarheit ist daher entscheidend für ein stabiles Wachstum im indonesischen Kunststoffmarkt.

CO₂-Bepreisungssystem erhöht Energiekosten

Eine CO₂-Steuer von IDR 30.000 pro Tonne CO₂e trat 2025 in Kraft und wird voraussichtlich steigen, was für kohleabhängige Verarbeiter rund 1,80 USD pro Tonne Harz zusätzlich bedeutet. Der Netzstrom auf Java besteht zu mehr als 60 % aus Kohle, sodass Crackanlagen einem stärkeren Kostenanstieg ausgesetzt sind als gasbasierte Konkurrenten in Malaysia oder Vietnam. Große Produzenten prüfen Solar- und Abwärmerückgewinnung, doch Nachrüstungen von über 50 Mio. USD verschieben die Amortisation auf mehr als fünf Jahre. Geringe Liquidität an der nationalen CO₂-Börse schränkt Ausgleichsoptionen ein, und fehlende Grenzausgleichsmaßnahmen ermöglichen es Importen, das lokale Angebot zu unterbieten. Der Druck zur Kostenweitergabe könnte die Margen im indonesischen Kunststoffmarkt erodieren, sofern nicht mehr erneuerbare Kapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Traditionelle Kunststoffe sichern das Volumen, Biokunststoffe besetzen Nischen

Traditionelle Kunststoffe sicherten sich 2025 einen Marktanteil von 75,12 % am indonesischen Kunststoffmarkt, wobei Polyethylen und Polypropylen den Großteil der Folien-, Flaschen- und spritzgegossenen Artikel ausmachten. Das Marktvolumen des indonesischen Kunststoffmarkts für diese Qualitäten stieg parallel zur E-Commerce-Verpackung und der Nachfrage nach Konstruktionsrohren. Polyethylen profitiert von der hohen Produktion an den neu in Betrieb genommenen Cilegon-Linien, und das Wachstum von Polypropylen folgt den Bestellungen für Automobilstoßstangen und Raffiasäcke. Die PVC-Verwendung in Rohren und Kabeln bleibt widerstandsfähig, obwohl einige Verarbeiter mit Polyolefinsubstitution experimentieren, um der Chlorprüfung zu begegnen.

Technische Kunststoffe erzielen trotz geringerer Tonnage Premiumpreise in Elektronikgehäusen und Motorraum-Automobilteilen und erhöhen damit ihren Umsatzanteil. PET steht vor einem Kapazitätsschub, sobald eine 720.000-Tonnen-Anlage 2028 startet, was die Versorgungssicherheit für Flaschenqualitäten verbessert und Importrechnungen senkt. Biokunststoffe, angeführt von Meeresalgenharzen, haben ein geringes Volumen, sollen aber mit dem schnellsten CAGR von 6,12 % im Prognosezeitraum (2025–2031) wachsen, was globale Verbote für Einwegkunststoffe aus fossilen Rohstoffen widerspiegelt. Das Marktvolumen des indonesischen Kunststoffmarkts für Biopolymerqualitäten hängt von der Kostenkonvergenz und möglichen Steuergutschriften ab, die noch auf dem politischen Tisch liegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Spritzguss führt, Blasformen gewinnt

Der Spritzguss hielt 2025 einen Volumenanteil von 47,22 % und spiegelt die fest verankerte Nutzung für Gehäuse von Unterhaltungselektronik und Fahrzeuginnenverkleidungen wider. Seine kapitalintensiven Formen stärken Skaleneffekte und begünstigen etablierte Verarbeiter auf Java. Mit zunehmender Verbreitung von Elektrofahrzeugen (EV) investieren Formenbauer in Hochtemperaturschneckengehäuse, die flammhemmende Polyamide verarbeiten, was ihre Führungsposition aufrechterhalten dürfte.

Das Blasformen soll im Prognosezeitraum (2026–2031) mit einem CAGR von 5,23 % zulegen – dem schnellsten unter allen Verfahren –, da die E-Commerce-Logistik langlebige HDPE-Flaschen und IBC (Intermediate Bulk Container) benötigt, die multimodalen Transport überstehen. Mehrschichtige Coextrusionseinheiten erschließen sauerstoffbarrierefähige Verpackungen für Säfte und Arzneimittel und fördern eine wertschöpfende Nische. Extrusionsfolien bleiben unverzichtbar für LDPE-Landwirtschaftsmulch und Verbraucherportionsbeutel, während Rotations- und Thermoformlinien die Nischenachfrage nach Tanks und Kühlschrankauskleidungen in der indonesischen Kunststoffindustrie bedienen.

Nach Anwendung: Verpackung dominiert, Automobil und Elektronik steigen auf

Die Verpackung hielt 2025 einen Anteil von 45,23 % am Volumen des indonesischen Kunststoffmarkts, gestützt durch Sachet-Kultur, Flaschenwasser und schnelle Lebensmittellieferungen. Die obligatorische EPR ab 2026 lenkt das Design auf monomaterielle PE- und PP-Folien, die leicht recycelbar sind, und eröffnet Absatzmöglichkeiten für metallocenbasierte hochklare Qualitäten. Das Wachstum des Post-Consumer-Rezyklat-Anteils schafft einen gespaltenen Markt, wobei PCR-zertifizierte Premiumharze höhere Margen erzielen. Die Verpackung ist jedoch die am schnellsten wachsende Anwendung im Markt mit einem erwarteten CAGR von 5,35 % im Prognosezeitraum (2026–2031).

Die Segmente Automobil und Elektronik liegen beim Volumen zurück, liefern aber durch technische Kunststoffe, die strenge mechanische und thermische Anforderungen erfüllen, höhere Erträge. Kraftstoffsysteme im Motorraum, LED-Beleuchtung und Batteriegehäuse erhöhen den Bedarf an Polyamid und Polycarbonat. Das Bauwesen verbraucht PVC-Rohre und -Profile im Einklang mit der RPJMN (Nationaler Mittelfristiger Entwicklungsplan)-Wohnungsagenda, obwohl Kostensteigerungen durch die CO₂-Steuer die Projektausschreibungen verlangsamen könnten. Möbel, Landwirtschaft und medizinische Anwendungen runden einen ausgewogenen Nachfragemix ab, der den indonesischen Kunststoffmarkt diversifiziert hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Java absorbiert den Großteil des nationalen Harzabsatzes und beherbergt nun einen vertikal integrierten Cluster, der von der Naphtha-Crackung bis zur Polymercompoundierung reicht. Cilegons Doppelcrackanlagen leiten Ethylen und Propylen direkt zu Verarbeitern in Großraum Jakarta und Karawang, senken Lagerkosten und ermöglichen Just-in-Time-Lieferungen an Automobil- und Elektronik-Erstausrüster. Staus auf dem Maut-Korridor Merak-Jakarta verlängern jedoch regelmäßig Lkw-Fahrten um Stunden und dämpfen einige dieser Logistikgewinne.

Sumatra belegt den zweiten Platz beim Verbrauch, angetrieben durch Palmölverpackungen und Zellstoff- und Papierbeschichtungen, die auf LDPE und Polypropylen-Raffia angewiesen sind. Begrenzte Tiefwasserhafen-Kapazitäten in Dumai und Belawan erhöhen die Importfrachtkosten, doch Küstenfeederverbindungen stellen Java-Sendungen kostenmäßig noch immer vor Herausforderungen. Ost-Java entwickelt sich zu einem Hotspot für die Kreislaufwirtschaft, verankert durch den Hafen von Surabaya und einen geplanten Polyolefin-Recyclinghub, der als Rohstoffpool für Verarbeiter in Gresik und Pasuruan dienen könnte. Die Region liegt auch in der Nähe von Meeresalgenfarmen, die Biopolymer-Inputs liefern, was ihr einen strategischen Vorteil bei grünen Kunststoffen verschafft.

Kalimantan und Sulawesi bleiben unterversorgt, eingeschränkt durch spärliche Infrastruktur und verstreute Bevölkerungscluster. Die Harznachfrage ist hier an Bergbau- und Agrarwarenverpackungen gebunden, wobei viele Verarbeiter Fertigwaren aus Java oder Malaysia importieren. Interinsulare Frachtaufschläge von 10–15 % bestehen fort, da dedizierte Frachtbahnen oder subventionierte Feederdienste fehlen. Der Fahrplan der Regierung für 2025–2045 sieht neue Raffinerie-Cracker-Kapazitäten in Tuban und Balongan sowie Schienenstrecken vor, die die Geografie neu ausbalancieren könnten, doch die Finanzierungsklarheit steht noch aus. Bis dahin wird erwartet, dass der indonesische Kunststoffmarkt Java-zentriert bleibt.

Wettbewerbslandschaft

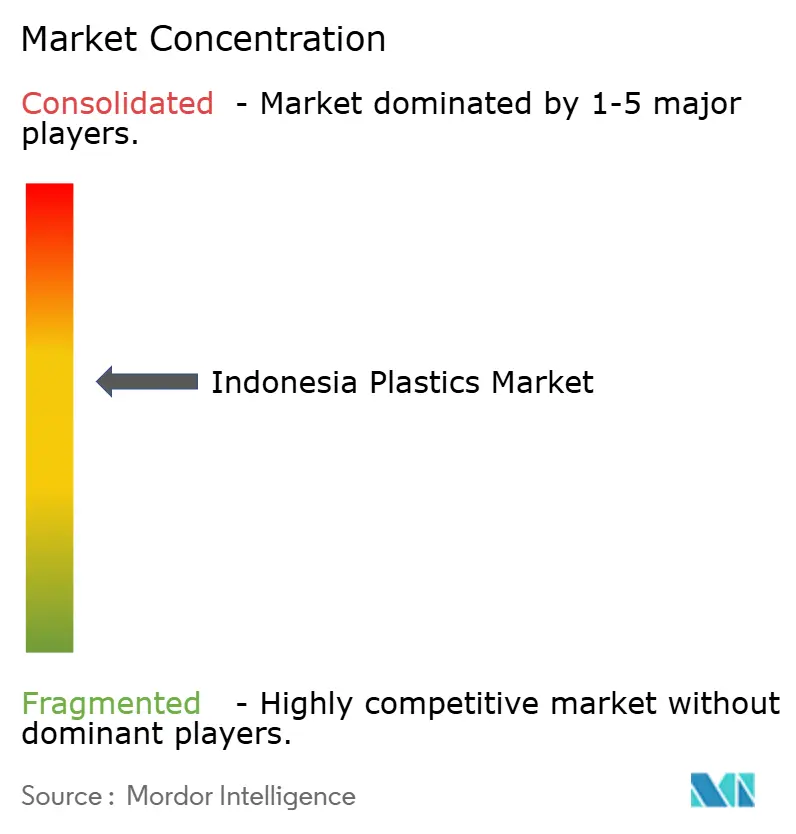

Der indonesische Kunststoffmarkt ist mäßig konsolidiert. Der Margendruck durch chinesische Exporte, die sich 2025 verdoppelten, verlagert den strategischen Fokus auf Spezialpolymere und zirkuläre Rohstoffe. Chandra Asris CAP-2 betont Chlor-Alkali und EDC, um Vinylimporte zu verdrängen, während Barito Pacific Investitionsausgaben in erneuerbare Energie lenkt, um die CO₂-Steuererhöhung abzufedern. Recycling ist die am schnellsten wachsende Angrenzung: Ein r-PET-Marktführer zog im Juli 2025 Wachstumskapital an, und die Machbarkeitsstudie vom Februar 2026 für das Polyolefin-Recycling in Ost-Java unterstreicht den Investorenappetit.

Marktführer der indonesischen Kunststoffindustrie

Chandra Asri Group

LOTTE CHEMICAL TITAN HOLDING BERHAD

Asahimas Chemical Company

PT Pertamina (Persero)

Sulfindo Adiusaha

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Borealis und Borouge haben in Partnerschaft mit Pelita Mekar Semesta, Reciki Solusi Indonesia und dem Subnational Climate Fund zusammengearbeitet, um ein zirkuläres Abfallmanagementsystem in Indonesien zu schaffen. Die Initiative konzentrierte sich auf den Aufbau eines vollständig integrierten und zirkulären Abfallmanagement- und Polyolefin-Recyclingsystems im Land.

- November 2025: Indonesiens Antidumping-Ausschuss (KADI) schloss seine Untersuchung zu den angeblichen Dumpingimporten von Homo-PP (Homopolymer-Polypropylen) ab. Der Ausschuss stellte fest, dass Importe aus acht Ländern zu Preisen unterhalb ihres fairen Marktwerts verkauft wurden und der lokalen Industrie materiellen Schaden zufügten.

Berichtsumfang des indonesischen Kunststoffmarkts

Kunststoff ist ein künstlicher Stoff, der aus Polymeren hergestellt wird – großen Molekülen, die aus sich wiederholenden Untereinheiten bestehen. Diese Polymere werden üblicherweise aus Petrochemikalien gewonnen, obwohl einige Kunststoffe aus natürlichen Materialien hergestellt werden können. Das charakteristische Merkmal von Kunststoffen liegt in ihrer Fähigkeit, sich zu verformen und bei Einwirkung von Wärme oder Druck verschiedene Formen anzunehmen.

Der indonesische Kunststoffmarkt ist nach Typ, Technologie und Anwendung segmentiert. Nach Typ ist der Markt in traditionelle Kunststoffe, technische Kunststoffe und Biokunststoffe unterteilt. Nach Technologie ist der Markt in Spritzguss, Extrusion, Blasformen und andere Technologien unterteilt. Nach Anwendung ist der Markt in Verpackung, Automobil und Transport, Bauwesen und Konstruktion, Elektro und Elektronik, Möbel und Bettwaren sowie sonstige Anwendungen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Traditionelle Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Technische Kunststoffe | Polyethylenterephthalat (PET) |

| Polyamide | |

| Polycarbonate | |

| Styrolcopolymere (ABS und SAN) | |

| Polybutylenterephthalat (PBT) | |

| Fluorpolymere | |

| Polyoxymethylen (POM) | |

| Polymethylmethacrylat (PMMA) | |

| Sonstige technische Kunststoffe | |

| Biokunststoffe |

| Blasformen |

| Extrusion |

| Spritzguss |

| Sonstige Technologien |

| Verpackung |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Möbel und Bettwaren |

| Sonstige Anwendungen |

| Nach Typ | Traditionelle Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polyvinylchlorid (PVC) | ||

| Polystyrol (PS) | ||

| Technische Kunststoffe | Polyethylenterephthalat (PET) | |

| Polyamide | ||

| Polycarbonate | ||

| Styrolcopolymere (ABS und SAN) | ||

| Polybutylenterephthalat (PBT) | ||

| Fluorpolymere | ||

| Polyoxymethylen (POM) | ||

| Polymethylmethacrylat (PMMA) | ||

| Sonstige technische Kunststoffe | ||

| Biokunststoffe | ||

| Nach Technologie | Blasformen | |

| Extrusion | ||

| Spritzguss | ||

| Sonstige Technologien | ||

| Nach Anwendung | Verpackung | |

| Elektro und Elektronik | ||

| Bauwesen und Konstruktion | ||

| Automobil und Transport | ||

| Möbel und Bettwaren | ||

| Sonstige Anwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für indonesische Kunststoffe bis 2031 prognostiziert?

Der Markt soll bis 2031 ein Volumen von 9,67 Millionen Tonnen erreichen, was einem CAGR von 4,52 % von 2026 bis 2031 entspricht.

Welches Segment wächst in den Anwendungen indonesischer Kunststoffe am schnellsten?

Die Verpackung zeigt die schnellste Entwicklung und wächst bis 2031 mit einem CAGR von 5,35 %, begünstigt durch E-Commerce und EPR-Vorschriften.

Wie wird die CO₂-Besteuerung lokale Harzproduzenten beeinflussen?

Die IDR-30.000-Abgabe pro Tonne CO₂e fügt den Produktionskosten rund 1,80 USD pro Tonne hinzu und belastet kohlebetriebene Crackanlagen, sofern diese keine erneuerbaren Energien oder Effizienzverbesserungen einführen.

Welche Kapazitäten werden für PET-Harz hinzugefügt?

Eine integrierte PTA-PET-Linie mit 720.000 Tonnen pro Jahr, die für 2028 in Cilegon geplant ist, wird die inländische PET-Verfügbarkeit mehr als verdoppeln.

Warum sind Biokunststoffe auf Meeresalgenbasis strategisch wichtig?

Indonesien kontrolliert 75 % der weltweiten tropischen Meeresalgen und ermöglicht damit eine hochmargige Biopolymernische, die die Einnahmen weg von volatilen Massenqualitäten diversifiziert.

Seite zuletzt aktualisiert am: