Marktgröße und Marktanteil für Organische Abfallsammeldienstleistungen in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

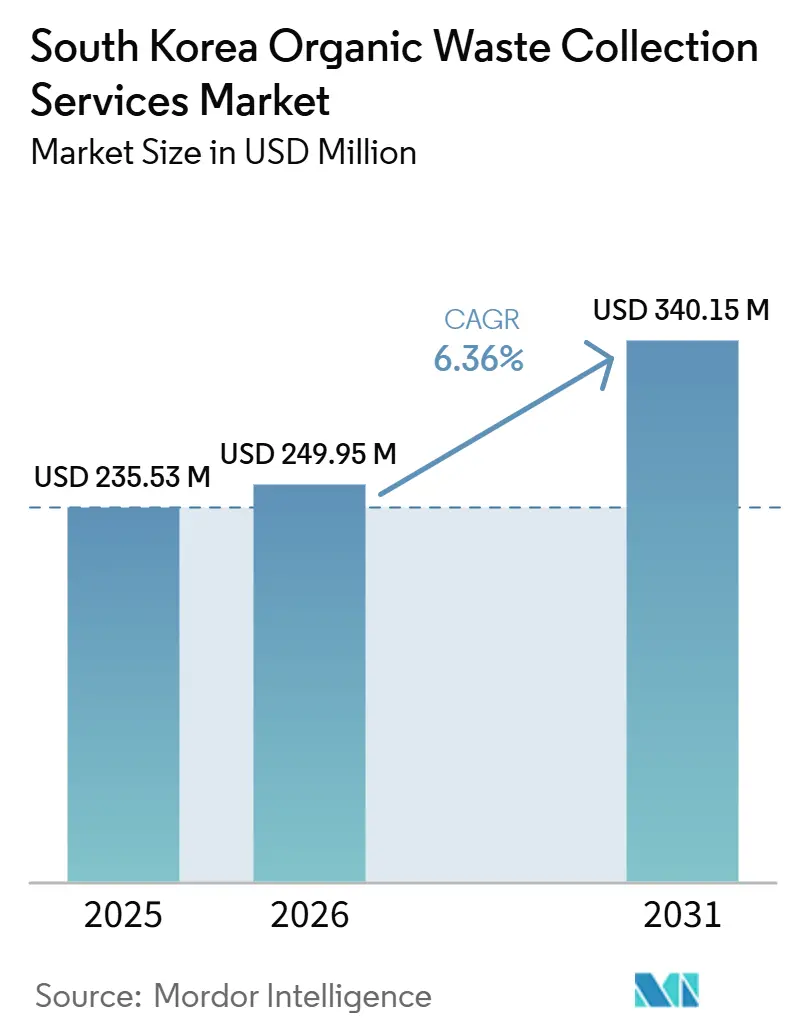

| Marktgröße im Basisjahr (2025) | 235.53 Millionen US-Dollar |

| Marktgröße (2026) | 249.95 Millionen US-Dollar |

| Marktgröße (2031) | 340.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Organische Abfallsammeldienstleistungen in Südkorea von Mordor Intelligence

Die Marktgröße für Organische Abfallsammeldienstleistungen in Südkorea wird voraussichtlich von 235,53 Millionen USD im Jahr 2025 auf 249,95 Millionen USD im Jahr 2026 steigen und bis 2031 340,15 Millionen USD erreichen, mit einem CAGR von 6,36 % über den Zeitraum 2026–2031.

Die Marktnachfrage verlagert sich von der Entsorgung hin zur Ressourcenkreislaufwirtschaft, unterstützt durch nationale Klimaneutralitätsziele, steigende Nachhaltigkeitsanforderungen und schrittweise Deponieverbote in der Hauptstadtregion Seoul. Das direkte Deponieverbote im Großraum Seoul, das ab Januar 2026 in Kraft tritt, leitet mehr Abfall in Verbrennungswege um, verschärft die Torgebührendynamik und erhöht die Bedeutung von Sammelunternehmen, die zuverlässige nachgelagerte Verarbeitungsrouten sichern können. Dieser regulatorische Wandel ermutigt Kommunen und Dienstleister auch dazu, die Trennung zu verbessern, die Sammelfrequenz zu optimieren und Partnerschaften mit Behandlungs- und Verwertungsanlagen auszubauen, um die Abhängigkeit von Deponiekapazitäten zu verringern. RFID-fähige Systeme und pilotierte elektrifizierte Fahrzeugflotten deuten auf einen Wandel hin zu digitalem Routing, Verhaltensanreizen und emissionsärmeren Betriebsweisen hin, was Betreibern hilft, Arbeitskräftemangel, Kraftstoffpreisrisiken und Kostenschwankungen zu begegnen. Diese Technologien unterstützen auch eine bessere Verfolgung von Abfallmengen, verbesserte Routeneffizienz und eine stärkere Einhaltung kommunaler Abfallwirtschaftsanforderungen. Biogasziele unterstützen das Wachstum zusätzlich, indem sie mehr organischen Rohstoff in Umwandlungswege lenken, einschließlich anaerober Vergärung und anderer Abfall-zu-Energie-Anwendungen, obwohl der politische Ehrgeiz die realisierte Produktion in mehreren Regionen aufgrund von Infrastrukturlücken, Rohstoffqualitätsproblemen und Verzögerungen bei der Projektdurchführung weiterhin übertrifft.

Wichtigste Erkenntnisse des Berichts

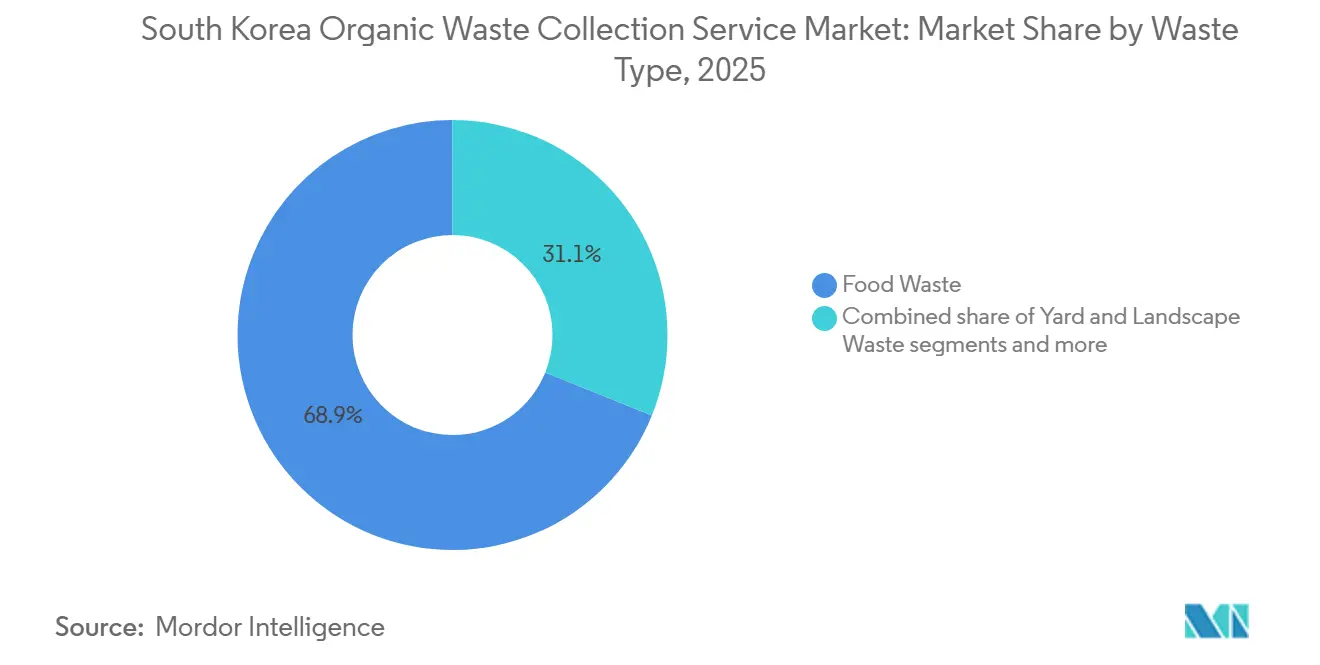

- Nach Abfallart führten Lebensmittelabfälle mit einem Anteil von 68,9 % am Markt für Organische Abfallsammeldienstleistungen in Südkorea im Jahr 2025 und sind mit einem CAGR von 7,21 % bis 2031 auch die am schnellsten wachsende Kategorie.

- Nach Endnutzer entfielen auf Privathaushalte 53,9 % der Marktgröße für Organische Abfallsammeldienstleistungen in Südkorea im Jahr 2025, während der Gewerbebereich voraussichtlich mit einem CAGR von 7,67 % bis 2031 wachsen wird.

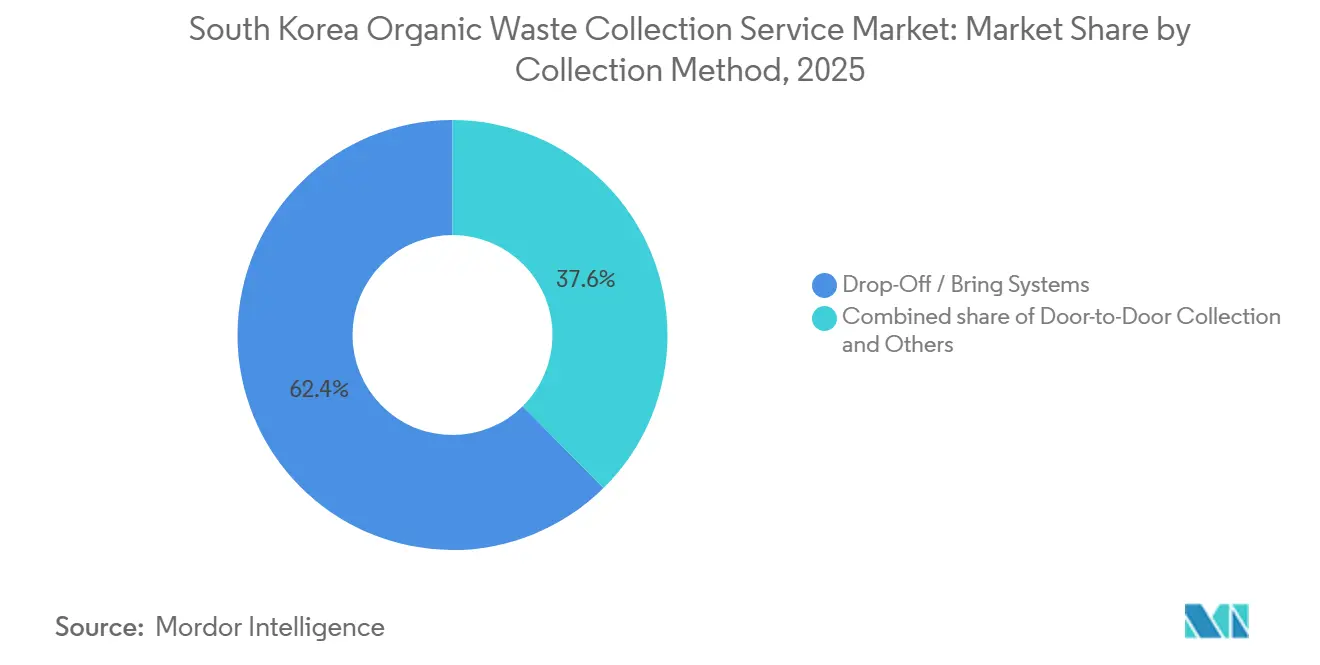

- Nach Sammelverfahren hielten Bringsysteme / Abgabestellen im Jahr 2025 einen Anteil von 62,4 %, während die Haustürsammlung voraussichtlich mit einem CAGR von 8,21 % bis 2031 wachsen wird.

- Nach Technologie und Ausrüstung hielten halbautomatische Systeme im Jahr 2025 einen Anteil von 49,2 %, während vollautomatische Systeme voraussichtlich mit einem CAGR von 8,61 % bis 2031 expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Organische Abfallsammeldienstleistungen in Südkorea

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung RFID-basierter intelligenter Abfallbehälter erhöht die Sammeleffizienz | +1.8% | Seoul, wichtige Ballungszentren | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Infrastruktur zur Verwertung von Lebensmittelabfällen mit einer Umleitungsrate von über 95 % von Deponien | +1.5% | Südkorea, mit Schwerpunkt in städtischen Kernen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Biogas- und Biodüngerproduktion aus organischen Abfällen | +1.4% | Asien-Pazifik-Kern, Ausweitung auf nationale Regionen | Mittelfristig (2–4 Jahre) |

| Green New Deal der Regierung und Klimaneutralitätsziele bis 2050 | +1.0% | National | Langfristig (≥ 4 Jahre) |

| Hohe Urbanisierungsraten und dichte Apartmentkomplexe erfordern organisierte Sammeldienstleistungen | +0.5% | Ballungsräume Seoul, Busan und Incheon | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Politik der Lebensmittelabfallvermeidung auf nationaler und kommunaler Ebene | +0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung RFID-basierter intelligenter Abfallbehälter erhöht die Sammeleffizienz

Seoul hat bis Dezember 2025 27.289 RFID-Lebensmittelabfallentsorgungseinheiten (Radiofrequenzidentifikation) eingesetzt, die einen großen Teil der Apartmentkomplexe abdecken, während die Durchdringung bei Einfamilienhäusern aufgrund höherer Kosten pro Haushalt geringer blieb. Feldergebnisse in mehreren Bezirken berichteten von messbaren Rückgängen bei Lebensmittelabfällen nach der RFID-Installation, was auf eine verbesserte Trenngenauigkeit und erhöhte Routeneffizienz in Mehrfamilienhäusern hindeutet. Anfang 2026 gestartete Anreizprogramme, die Haushalten Punkte für die Reduzierung von Lebensmittelabfällen vergeben, sollen schrittweise Verbesserungen über die durch mengenbasierte Gebühren gesetzte Ausgangslage hinaus bewirken. Bundesweit deckt der Rollout Millionen von Haushalten ab, obwohl die Einführung weiterhin auf Hauptstadtregionen konzentriert ist, wo die Routendichte bessere Renditen unterstützt. Mittelfristig wird erwartet, dass die Datenintegration aus RFID-Netzwerken dynamische Preisgestaltung und vorausschauende Wartung unterstützt und die Stückkosten für den Markt stärkt.

Fortschrittliche Infrastruktur zur Verwertung von Lebensmittelabfällen mit einer Umleitungsrate von über 95 % von Deponien

Die Recyclingquoten für Lebensmittelabfälle in Südkorea übersteigen 95 %, unterstützt durch einen jahrzehntelangen Infrastrukturausbau und mehrschichtige politische Instrumente wie Verursacherprinzip-Systeme und Entsorgungsbeschränkungen. Neuere Mehrstrombioenergieanlagen, einschließlich großer Bioenergiezentren mit hoher täglicher Verarbeitungskapazität, zeigen, wie Anlagen der nächsten Generation Durchsatz mit Einnahmen aus Biogasverkäufen kombinieren können. Nationale Pläne bis 2030 sehen eine weitere Ausweitung der Biogasanlagen vor, wobei bereits Pilotprojekte ausgewählt wurden, um die tägliche Verarbeitungskapazität zu erhöhen und mehr erneuerbares Gas in lokale Netze einzuspeisen. Private Betreiber rüsten auch Durchsatz und Effizienz auf, unter anderem durch erneuerbare Energie vor Ort, die zur Senkung der Stromkosten beiträgt. Die Behörden erkennen weiterhin an, dass Kompost- und Futtermittelkanäle nicht alle verarbeiteten Outputs aufnehmen, was mehr kommunale und private Akteure zur Biogasumwandlung bewegt, um die Abnahme zu stabilisieren.[1]Veolia, "Aktualisierung der Dongyang Green Bio-Anlage," Veolia, veolia.com

Wachsende Nachfrage nach Biogas- und Biodüngerproduktion aus organischen Abfällen

Das Biogasgesetz, das 2025 für öffentliche organische Abfälle in Kraft tritt und 2026 schrittweise für größere private Erzeuger eingeführt wird, untermauert Umwandlungsziele, die die Rohstoffnachfrage steigern und stabilere Abnahmerahmen für organische Abfallerzeuger schaffen. Zu den politischen Instrumenten gehören Compliance-Schwellenwerte für Großmengenerzeuger und Finanzierungsunterstützung für integrierte Anlagen, die mehrere organische Rohstoffe wie Lebensmittelabfälle, Gülle und Klärschlamm verarbeiten.[2]Umweltministerium, "Fahrplan zur Biogasumwandlung und Methanreduzierung," Umweltministerium, me.go.kr Strategien auf Anlagenebene diversifizieren auch die Einnahmen durch kombinierte Energie- und Düngemittelproduktion, wobei mehrere Projekte nach Aufrüstungen eine stärkere Kapazitätsauslastung und Umsatzwachstum melden. Südkoreas Fahrplan zur Methanreduzierung ergänzt die Biogaspolitik und zielt auf strukturelle Emissionsrückgänge bis 2030 ab, was die Nachfrage nach zuverlässiger organischer Abfallsammlung zur Sicherung von Rohstoffmengen stärkt. Für den Markt helfen vertraglich vereinbarte Ströme in Biogasanlagen, die Preisvolatilität bei Deponierung und Verbrennung abzusichern und eine längerfristige Planung sowohl für öffentliche als auch für private Betreiber zu unterstützen.

Green New Deal der Regierung und Klimaneutralitätsziele bis 2050

Dekarbonisierungsziele im Transportbereich, einschließlich steigender Ziele für die Einführung von Elektro- und Wasserstofffahrzeugen bis 2035, beginnen die Beschaffungsstrategien kommunaler Fahrzeugflotten zu beeinflussen. Busans schrittweiser Einsatz wasserstoffbetriebener Müllsammelfahrzeuge demonstriert die frühe Hochskalierung emissionsfreier Anlagen im Bereich der Straßenreinigung. In Seoul testen Pilotprojekte mit für enge, hügelige Zonen angepassten elektrischen Nutzfahrzeugen die Routentauglichkeit, Ladeleistung und für Sammelaufgaben geeignete Fahrzeugtypen. Regierungsbudgets für 2026 sehen Mittel für emissionsarme und emissionsfreie Fahrzeuge sowie Ladeinfrastruktur vor, was die Einführungshürden für kommunale Behörden und beauftragte Betreiber senkt. Trotz unterstützender politischer Rückenwind bleibt die Biogasversorgung im nationalen Energiemix bescheiden, was die Umsetzungslücke verdeutlicht, die Sammelunternehmen beim Aufbau neuer Flotten und der Automatisierung bewältigen müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel im Abfallsammelsektor aufgrund einer alternden Belegschaft | -1.2% | National, akut in ländlichen Bezirken | Mittelfristig (2–4 Jahre) |

| Schwankende Torgebühren bei Behandlungsanlagen beeinträchtigen die Servicerentabilität | -0.9% | Großraum Seoul, Incheon, Busan | Kurzfristig (≤ 2 Jahre) |

| Sättigung in großen Ballungsmärkten begrenzt Wachstumschancen | -0.6% | Kernbezirke Seoul, Busan und Incheon | Langfristig (≥ 4 Jahre) |

| Illegale Entsorgung und unsachgemäße Beseitigung in kostensensiblen Haushalten | -0.3% | Stadtrandgebiete und kostensensible Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel im Abfallsammelsektor aufgrund einer alternden Belegschaft

Südkoreas erwerbsfähige Bevölkerung befindet sich an einem strukturellen Wendepunkt: Überalterung und ein wachsender Anteil von Einwohnern über 65 Jahren verengen das Arbeitskräfteangebot für körperlich anspruchsvolle Sammelberufe. Nationale Arbeitsbehörden prognostizieren sektorale Ungleichgewichte bis in die frühen 2030er Jahre, da Arbeitskräfte in Richtung Sozialfürsorge und Gesundheitswesen abwandern und der Wettbewerb um die Rekrutierung in der Abfallsammlung zunimmt. Kommunen reagieren mit elektrifizierten und wasserstoffbetriebenen Fahrzeugflotten, die Lärm und Vibrationen reduzieren und potenziell die Mitarbeiterbindung und Ergonomie auf Stop-and-Go-Sammelrouten verbessern. Versuche mit kompakten Elektrofahrzeugen in hügeligen Seouler Bezirken testen auch, ob maßgeschneiderte Fahrzeuge die körperliche Belastung reduzieren und den Zugang zu Routen verbessern können, auf denen große Fahrzeuge an Grenzen stoßen. Städtische Inspektionen privater Auftragnehmer werden intensiviert, um die Servicequalität während Personalfluktuation aufrechtzuerhalten und Transparenz beim Wiegen und Umgang sicherzustellen, da Arbeitskräftemangel das Betriebsrisiko erhöht.

Schwankende Torgebühren bei Behandlungsanlagen beeinträchtigen die Servicerentabilität

Eine Verlagerung nach dem Verbot hin zur Verbrennung im Großraum Seoul hat Betreiber Preisbändern ausgesetzt, die je nach Anlageneigentümerschaft und Wartungsplänen variieren und von Ausschreibung zu Ausschreibung Schwankungen bei den Nettoentsorgungskosten verursachen. Kommunen und private Anlagen veröffentlichen weiterhin unterschiedliche Gebührenstrukturen für Haushalts- und Lebensmittelabfälle. Gleichzeitig sind in einigen Städten schrittweise Erhöhungen geplant, um prognostizierte Defizite zu verringern und Anlagenaufrüstungen zu finanzieren. Branchenverbände haben Behauptungen über hohe private Verbrennungsprämien angefochten und auf Ausschreibungsdaten hingewiesen, die darauf hindeuten, dass die Durchschnittskosten nach Anpassung der Aschebehandlungsverantwortlichkeiten und effektiven Sätze näher an denen öffentlicher Kanäle liegen können. Vertragsinstabilität ist ein weiterer Faktor, da einige private Verarbeiter Vereinbarungen vor Leistungsbeginn gekündigt haben, was Bezirke dazu zwingt, redundante Kapazitäten oder interkommunale Vereinbarungen zu suchen. Als Reaktion darauf haben benachbarte Städte Kooperationsvereinbarungen zur gegenseitigen Verarbeitung während Wartungsfenstern öffentlicher Anlagen geschlossen, um die Exposition gegenüber volatilen privaten Torgebühren zu reduzieren und die Kontinuitätsplanung zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Vor- und nachgelagerte Lebensmittelabfälle dominieren durch Küche-bis-Bordstein-Ökosysteme

Lebensmittelabfälle machten 2025 68,9 % des Marktanteils für Organische Abfallsammeldienstleistungen in Südkorea aus und sind mit einem CAGR von 7,21 % bis 2031 auch die am schnellsten wachsende Kategorie. Die Konzentration von Einwohnern in dichten städtischen Ballungsräumen unterstützt konsistente Erzeugung und Sammelzeitpläne, die gut mit den Verarbeitungszyklen und Umwandlungswegen für Lebensmittelabfälle übereinstimmen.[3]Umweltministerium, "Fahrplan zur Biogasumwandlung und Methanreduzierung," Umweltministerium, me.go.kr Politisch gefördertes Wachstum der Biogasinfrastruktur zielt auf Kommunen ab, die für integrierte Anlagen priorisiert werden, was Abnahmeverpflichtungen verankert und die Preistransparenz für vertraglich vereinbarte Rohstoffe stärkt. Garten- und Landschaftsabfälle machen aufgrund der Wohndichte und des begrenzten Grünraums in den größten Städten einen kleineren Anteil aus. Gleichzeitig stellen landwirtschaftliche Rückstände oft saisonale und logistische Hürden dar, die nicht mit der Wirtschaftlichkeit täglicher Routen vereinbar sind. Genehmigungen zur gemeinsamen Vergärung ausgewählter organischer Nebenprodukte deuten auch darauf hin, dass die Regulierungsbehörden Technologiekombinationen fördern, die die Inputflexibilität bei Vergärungsanlagen mittelfristig erweitern können.

Der Markt stützt sich weiterhin auf etablierte Trennungsregeln und RFID-gestützte Praktiken, die messbare Abfallreduzierungen in Apartmentkomplexen bewirkt haben und die vorgelagerte Reinheit der Lebensmittelabfallströme verbessern. Die Ausweitung der Umwandlungskapazität entspricht dem kürzeren Verarbeitungszyklus von Lebensmittelabfällen, der für Biogasbetriebe attraktiv ist, die zuverlässige, feuchtigkeitsreiche Inputs benötigen, um Methanerträge und Betriebszeiten zu steuern. Private Anlagen, die auf höheren Durchsatz und bessere Betriebseffizienz aufgerüstet haben, bilden eine komplementäre Schicht unter der langfristigen Politik und helfen, die Pipeline von der Sammlung bis zur Vergärung zu stabilisieren. Die Branche wird für Lebensmittelabfälle voraussichtlich eine längere Laufbahn haben als für diffuse Grünabfälle oder saisonale Ernterückstände, angesichts der Sammelwirtschaftlichkeit und der Compliance-Überwachung in dicht besiedelten Bezirken.

Nach Endnutzer: Gewerbe übertrifft Privathaushalte aufgrund der Erholungsdynamik im Gastgewerbe

Privathaushalte machten 2025 53,9 % des Marktanteils für Organische Abfallsammeldienstleistungen in Südkorea aus, während der Gewerbebereich voraussichtlich mit einem CAGR von 7,67 % bis 2031 wachsen wird. Gastronomie-, Gastgewerbe- und Einzelhandelsbetriebe kehren zum Normalbetrieb zurück und unterliegen weiterhin strengen Trennungsanforderungen, die Lebensmittelabfallmengen konzentrieren und die Routendichte unterstützen. Größere private Erzeuger sehen sich Compliance-Schwellenwerten im Rahmen des Zeitplans der Biogasumwandlungspolitik gegenüber, was vertraglich vereinbarte Sammelmengen stärkt, die mit dem Vergärerdurchsatz und den Abnahmevereinbarungen verknüpft sind. Private Betreiber erweitern Kapazität und Leistung bei Kovergärungsanlagen und stärken die Zuverlässigkeit der nachgelagerten Verarbeitung für gewerbliche Kunden mit konsistenten organischen Strömen. Die Abkehr von der direkten Deponierung hat auch die strategische Bedeutung zuverlässiger alternativer Verarbeitungskapazitäten für gewerbliche Erzeuger erhöht, die keine Serviceunterbrechungen verkraften können.

Für Haushaltsströme verfeinern Kommunen weiterhin Verhaltensanreize durch punktebasierte Programme, die mit RFID-Geräten verknüpft sind, und ergänzen langjährige mengenbasierte Gebühren durch Belohnungen für gemessene Reduzierungen. Apartments bleiben eine Hochburg für die Compliance von Privathaushalten aufgrund des bequemen Zugangs zu RFID-Geräten in Gemeinschaftsbereichen, was die Kontamination verringert und die Routeneffizienz unterstützt. Gewerbe erzeugt häufigere Sammelbedarfe, die oft außerhalb der Stoßzeiten und abgestimmtes Routing während der Wartung öffentlicher Anlagen erfordern, was das Interesse an gebündelten Servicemodellen weckt, die Verarbeitungskapazitäten sichern. Da die Compliance für größere private Erzeuger zunimmt, werden gewerbliche Mengen voraussichtlich ein wichtiger Wachstumshebel bleiben, da vertraglich vereinbarte Biogasrouten mehr Rohstoff zu vorhersehbaren Preisen aufnehmen können.

Nach Sammelverfahren: Haustürsammlung gewinnt durch Abschreckung illegaler Entsorgung und Apartmentdichte

Bringsysteme / Abgabestellen hielten 2025 einen Anteil von 62,4 % am Markt für Organische Abfallsammeldienstleistungen in Südkorea, während die Haustürsammlung voraussichtlich mit einem CAGR von 8,21 % bis 2031 wachsen wird. Bringsysteme sind dort fest verankert, wo mengenbasierte Gebühreninfrastruktur seit Jahren etabliert ist, unterstützt durch weit verbreitete RFID-Einheiten an festen Standorten in großen Apartmentkomplexen. Die Haustürsammlung expandiert schneller aufgrund der Priorität, die auf Bequemlichkeit gelegt wird, was die Compliance in dichten Wohngebieten unterstützt und die Umleitung zu unsachgemäßen Entsorgungswegen reduziert. Elektrische Pilotflotten zielen auf enge oder hügelige Bezirke ab, wo maßgeschneiderte Fahrzeuge sicher navigieren und Gebäude erreichen können, die von großen Fahrzeugen nicht gut bedient werden. Die kommunale Aufsicht hat auch die Messlatte für Qualitätskontrollen bei Anbietern angehoben, um unbeaufsichtigte Abfälle zu verhindern und transparente Wiegepraktiken sicherzustellen.

Die Zusammenarbeit zwischen Bezirken, die spezialisierte Anlagen teilen, zeigt, wie Varianten der Haustürsammlung koordiniert werden können, um bestimmte Materialarten während Wartungsfenstern zu regionalen Knotenpunkten zu leiten. Die Einführung von Nischensystemen wie pneumatischen Transfersystemen in Premiumwohnungen und intelligenten Geräten für andere Wertstoffe bleibt aufgrund ihrer Kapitalintensität begrenzt. Diese Pilotprojekte informieren jedoch weiterhin eine breitere Automatisierungsroadmap. Der Markt profitiert von der Expansion der Haustürsammlung, da sie hilft, die Trennungsqualität zu stabilisieren, während Kommunen weiterhin Gebühren und Anreize kalibrieren. Im Prognosezeitraum wird die Haustürsammlung voraussichtlich ihre Rolle in hügeligen, zugangsbeschränkten Umgebungen ausbauen, wo Bequemlichkeit für die Compliance unerlässlich ist.

Nach Technologie und Ausrüstung: Vollautomatische Systeme auf dem Vormarsch trotz Dominanz halbautomatischer Systeme

Halbautomatische Systeme hielten 2025 einen Anteil von 49,2 % am Markt für Organische Abfallsammeldienstleistungen in Südkorea, während vollautomatische Systeme voraussichtlich mit einem CAGR von 8,61 % bis 2031 wachsen werden. Halbautomatische Einrichtungen wie RFID-Kartenlesegeräte unterstützen die Verursacherprinzip-Abrechnung und ermöglichen grundlegende Datenerfassung ohne durchgängige Automatisierung. Vollautomatische Implementierungen integrieren Analysen für dynamische Planung, verhaltensbasierte Anreize, die mit Reduktionspunkten verknüpft sind, und vorausschauende Wartung zur Reduzierung von Ausfallzeiten und Verbesserung der Anlagenauslastung. Städtische Pilotprojekte treiben fahrzeugmontierte KI-Erkennung voran, um Abfälle zu lokalisieren und zu fotografieren, Reaktionen zu priorisieren und optimale Routen vorzuschlagen, während Datenschutzfilter angewendet werden. Nachgelagerte Anlagen führen auch KI-gestützte Sortierung ein, um Verarbeitungsausbeuten zu verbessern und Ausgangsraten zu stabilisieren.

Manuelle Systeme bleiben in weniger dicht besiedelten Gebieten verbreitet, wo die Kapitalrendite für Automatisierung schwerer zu erzielen ist und die Personalbesetzung der primäre Kostentreiber bleibt. Dekarbonisierte Flotten und Routenautomatisierung adressieren beide Arbeits- und Lärmeinschränkungen und helfen Kommunen, die Arbeitsqualität zu verbessern und die Servicezuverlässigkeit unter engen Personalkapazitätsbedingungen aufrechtzuerhalten. Fördergestützte Pilotprojekte für die unbemannte Sammlung anderer Wertstoffe demonstrieren, wie verschiedene Materialien gemeinsame KI-Fähigkeitsstapel nutzen können, die später auf organische Abfälle übertragbar sein könnten. Da der Markt die Automatisierung skaliert, wird die Integration mit politischen Anreizen und Datenplattformen entscheidend sein, um konsistente Leistungsgewinne in Bezirken mit unterschiedlichen Dichteprofilen zu erzielen.

Geografische Analyse

Der Bezirk Gangnam allein verarbeitete 2025 67.642 Tonnen Haushaltsabfall und plante für 2026 die Verarbeitung von 71.268 Tonnen, was frühzeitige Verträge mit privaten Verbrennungsanlagen zur Abdeckung geplanter Wartungsarbeiten der öffentlichen Anlage veranlasste. Incheon teilte die Verarbeitung Anfang 2026 zwischen öffentlichen und privaten Anlagen auf und trieb die Modernisierung wichtiger Anlagen voran, während langfristige Pläne zum Ersatz veralteter Anlagen voranschritten. Der Markt wird weiterhin auf Reservekapazitäten und bezirksübergreifende Vertragsabschlüsse in der Hauptstadtregion angewiesen sein, während neue öffentliche Anlagen gebaut und ältere Einheiten überholt werden.

Busan ist ein Wachstumsschwerpunkt, in dem die Flottenmodernisierung durch Wasserstoff-Lkw nun im Gange ist und emissionsärmere Sammlung in großen Servicegebieten unterstützt. Branchenverbände haben längerfristige Vertragsabschlüsse und Gebührenobergrenzen vorgeschlagen, um die Behandlungskosten in Sekundärstädten zu stabilisieren und kurzfristige Spitzen während Wartungs- oder Systemaufrüstungen abzupuffern. Die Provinz Gyeonggi hat freie private Verbrennungskapazitäten bestätigt und plant neue und erweiterte öffentliche Anlagen, die bis 2030 Tausende von Tonnen pro Tag hinzufügen werden, was den Kostenaufschlag gegenüber der Deponierung, der vor dem Verbot bestand, schrittweise reduzieren sollte. Diese Ergänzungen werden dazu beitragen, die Routendichte mit festen Verarbeitungsslots abzustimmen und Übertragungsrisiken während Spitzenwartungszeiten zu reduzieren.

In ländlichen Provinzen ist das Tempo der RFID- und KI-Einführung aufgrund geringerer Dichte und anderer Abfallprioritäten langsamer, einschließlich Küstenreinigungen, bei denen Meeresabfälle dominieren können. Ausgewählte Landkreise pilotieren KI-gesteuerte Geräte für andere Wertstoffströme und bauen digitale Vertrautheit auf, die später auf organische Abfälle angewendet werden könnte, wenn sich die Routenwirtschaftlichkeit verbessert. Die nationale Politik staffelt die Umsetzung nach Regionen, mit Meilensteinen für 2026 für die Hauptstadtregion und 2030 für nicht-metropolitane Zonen, was die Kapitalplanung und Aufrüstungen um vorgeschriebene Fristen herum sequenziert. Das geografische Profil des Marktes wird daher kurzfristig voraussichtlich zweigeteilt bleiben, wobei Städte der ersten Klasse Investitionen vorziehen und Kommunen der zweiten oder dritten Klasse ihre Verpflichtungen an politische Zeitpläne anpassen.

Wettbewerbslandschaft

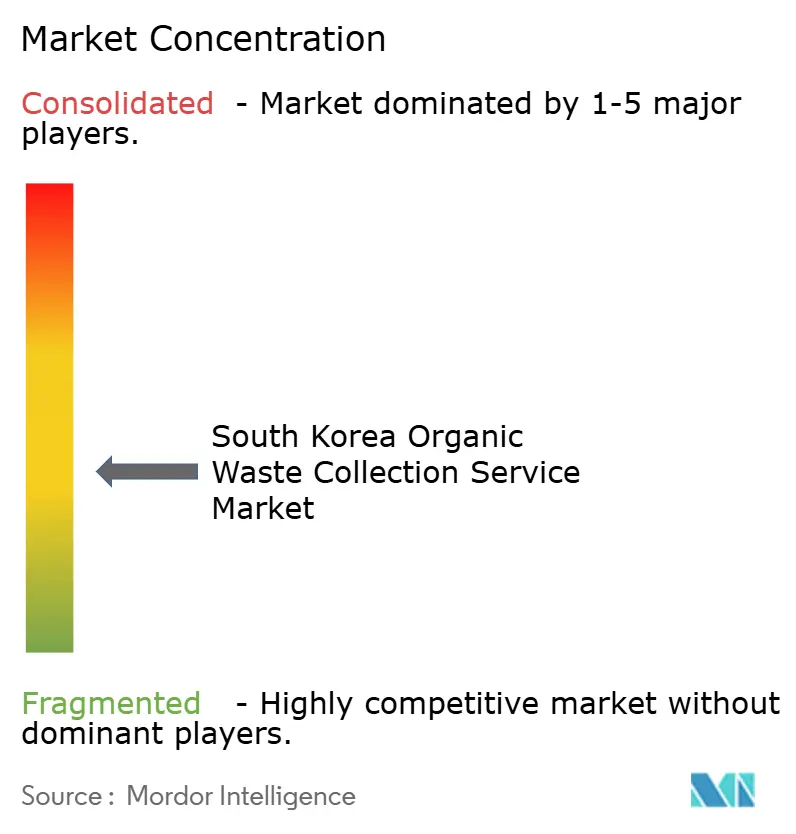

Der Markt für Organische Abfallsammeldienstleistungen in Südkorea ist mäßig fragmentiert, wobei öffentliche Anlagen und private Konsignationsmodelle nebeneinander existieren und sich unter dem Deponieverbote der Hauptstadtregion und der sich verändernden Torgebührendynamik weiterentwickeln. Der Wettbewerb spielt sich über Kosten, Technologie und Zugang zu Verarbeitungskapazitäten ab, wobei etablierte Anbieter bestehende Bringsysteminfrastruktur nachrüsten, während Herausforderer KI-gestützte Automatisierung verfolgen, um Routen zu gewinnen und die Compliance zu unterstützen. Betreiber, die mehrjährige Verbrennungs- oder Vergärungskapazitäten sichern, können die Gebührenvolatilität reduzieren und gebündelte Serviceangebote an Städte und gewerbliche Kunden unterbreiten, die Planbarkeit schätzen. Im Prognosezeitraum werden elektrische und wasserstoffbetriebene Flotten voraussichtlich Angebote differenzieren, wo lokale Regierungen Klimafinanzierung und Arbeitsqualitätsziele neben Kosten-pro-Tonne-Kennzahlen abwägen.

Mehrere strategische Schritte verdeutlichen diese Verschiebungen. Busans skalierte Beschaffung von Wasserstoff-Lkw setzt einen Maßstab für den Flottenübergang großer Städte in engen städtischen Korridoren. Seouls Pilotprojekte mit kompakten elektrischen Sammelfahrzeugen testen Lösungen für hügelige Wohngebiete, wo Zugang, Sicherheit und Lärm entscheidend für die Servicekontinuität sind. KI-gestützte Routing- und Erkennungsinitiativen in lokalen Regierungen sind ein Schritt hin zu einer datenorientierten Sammelplanung, die visuelle Eingaben und historische Muster kombiniert, um zeitnahe Abholungen zu ermöglichen. Interkommunale Vereinbarungen in der Hauptstadtregion zeigen auch einen Weg auf, die Abhängigkeit von privaten Anlagen während der Wartung öffentlicher Einrichtungen zu reduzieren, ohne Serviceunterbrechungen zu verursachen.

Die Preistransparenz hat sich verbessert, da kommunale Ausschreibungsportale und Branchenverbände Tarifansprüche veröffentlichen oder anfechten. Gleichzeitig werden Aschebehandlungsanpassungen zunehmend verwendet, um öffentliche und private Optionen auf vergleichbarer Basis zu vergleichen. Modernisierungspläne für öffentliche Anlagen bis 2030 deuten auf anhaltenden Wettbewerb um Volumen und eine schrittweise Neuausrichtung des öffentlich-privaten Mixes in der Hauptstadtregion hin. Gleichzeitig weisen private Investitionen in Vergärungseffizienz, solare Eigenstromerzeugung und Systemredundanz auf langfristige Strategien hin, die auf zuverlässiger Abnahme und niedrigeren Betriebskosten basieren. Der Markt wird voraussichtlich Betreiber belohnen, die Routing-Technologie, emissionsfreie Flotten und vertraglich vereinbarte Verarbeitung in ein integriertes Servicepaket integrieren können.

Marktführer in der Branche der Organischen Abfallsammeldienstleistungen in Südkorea

-

Reencle

-

Veolia

-

OCI SE Co., Ltd.

-

Envac

-

DOOBIWON CO., LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Der Seouler Bezirk Gangnam schloss Verträge mit fünf privaten Verbrennungsanlagen im Rahmen eines bundesweiten Wettbewerbsverfahrens, um alternative Entsorgungskapazitäten während einer umfangreichen Überholung der Gangnam-Ressourcenrückgewinnungsanlage zu sichern. Diese proaktive Vertragsgestaltung spiegelte eine Präferenz für private Verbrennungspartnerschaften gegenüber der Abhängigkeit von Deponien wider, trotz höherer Kosten.

- Dezember 2025: Die Bauabteilung der Hanwha Corporation wurde als bevorzugter Bieter für das Modernisierungsprojekt der Busaner Suyeong-Kläranlage ausgewählt. Diese großangelegte Privatinvestition wird die Abwasser- und Klärschlammbehandlungskapazität erweitern und die Position des Unternehmens in der Umweltinfrastruktur stärken.

Berichtsumfang für den Markt für Organische Abfallsammeldienstleistungen in Südkorea

Der Bericht über den Markt für Organische Abfallsammeldienstleistungen in Südkorea ist segmentiert nach Abfallart (Lebensmittelabfälle, Garten- & Landschaftsabfälle und weitere), nach Endnutzer (Privathaushalte, Gewerbe und weitere), nach Sammelverfahren (Haustürsammlung, Bringsysteme / Abgabestellen, Sonstige) und nach Technologie (Manuelle Sammelsysteme, Halbautomatische Systeme und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Lebensmittelabfälle (vor und nach dem Verbraucher) |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Sonstige |

| Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie und Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und Fertigung) |

| Sonstige (Landwirtschaftliche Abfälle) |

| Haustürsammlung |

| Bringsysteme / Abgabestellen |

| Sonstige |

| Manuelle Sammelsysteme |

| Halbautomatische Systeme |

| Vollautomatische Systeme |

| Sonstige |

| Nach Abfallart | Lebensmittelabfälle (vor und nach dem Verbraucher) |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Sonstige | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie und Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und Fertigung) | |

| Sonstige (Landwirtschaftliche Abfälle) | |

| Nach Sammelverfahren | Haustürsammlung |

| Bringsysteme / Abgabestellen | |

| Sonstige | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatische Systeme | |

| Vollautomatische Systeme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Organische Abfallsammeldienstleistungen in Südkorea und wie sind die Wachstumsaussichten bis 2031?

Der Markt hatte 2025 einen Wert von 235,53 Millionen USD und wird voraussichtlich bis 2031 340,15 Millionen USD erreichen, mit einem CAGR von 6,36 % über den Zeitraum 2026–2031.

Welches Endnutzersegment wächst in der organischen Abfallsammlung Südkoreas am schnellsten?

Der Gewerbebereich wächst am schnellsten, mit einem prognostizierten CAGR von 7,67 % bis 2031, während Privathaushalte 2025 einen Anteil von 53,9 % hielten.

Wie verändert das Deponieverbote 2026 in der Hauptstadtregion die Betriebsabläufe der Sammeldienstleistungen?

Das Verbot leitete schätzungsweise 4.000 Tonnen täglich zur privaten Verbrennung um, erhöhte die Bedeutung vertraglich vereinbarter Kapazitäten und setzte Betreiber der Torgebührenvolatilität aus.

Welches Sammelverfahren wird in Südkorea voraussichtlich Marktanteile gewinnen?

Die Haustürsammlung expandiert am schnellsten mit einem prognostizierten CAGR von 8,21 %, getrieben durch Bequemlichkeit, Compliance und Abschreckung illegaler Entsorgung.

Welche Technologien setzen das Tempo für Effizienz in den Sammeldienstleistungen?

Vollautomatische Systeme führen das Wachstum mit einem prognostizierten CAGR von 8,61 % an, unterstützt durch RFID-Analysen, KI-gestütztes Routing und Verhaltensanreize, die Abfallmengen reduzieren.

Wie wirken sich Biogaspolitiken auf die organische Abfallsammlung in Südkorea aus?

Das Biogasgesetz führt Umwandlungsanforderungen ab 2025 für öffentliche Abfälle und ab 2026 für größere private Erzeuger schrittweise ein und schafft stabile Abnahme und vertraglich vereinbarte Rohstoffströme für Sammelunternehmen.

Seite zuletzt aktualisiert am: