Marktgröße und Marktanteil der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

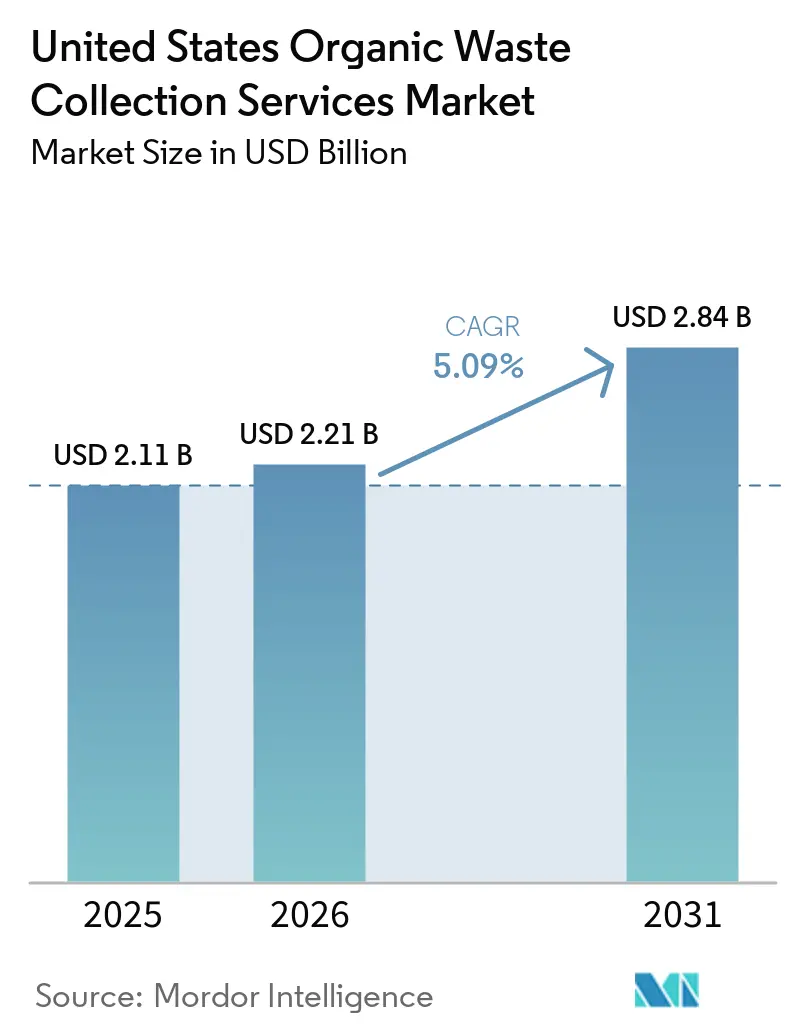

| Marktgröße im Basisjahr (2025) | 2.11 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten wird voraussichtlich von 2,11 Milliarden USD im Jahr 2025 und 2,21 Milliarden USD im Jahr 2026 auf 2,84 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,09 % zwischen 2026 und 2031 entspricht.

Im Jahr 2026 treiben politisch verankerte Vorschriften eine konstante Nachfrage nach Dienstleistungen zur Sammlung organischer Abfälle an. Dieser Anstieg wird durch Fördermittel der Umweltschutzbehörde der Vereinigten Staaten und des Landwirtschaftsministeriums der Vereinigten Staaten gestützt, die Kapitalbeschränkungen abbauen und die Programmumsetzung in Kommunen beschleunigen. Gleichzeitig verbessern Fortschritte wie Routenoptimierung, Behälterfüllstandsverfolgung und Kontaminationsanalysen die betriebliche Effizienz und senken die Servicekosten, wodurch die Servicequalität für private und gewerbliche Kunden gesteigert wird. Der durch Fragmentierung und starke lokale Beteiligung gekennzeichnete Markt erlebt, wie große integrierte Anbieter ihre Dienstleistungen zur Sammlung organischer Abfälle nicht nur ausbauen, sondern diese auch mit Verarbeitungs- und Initiativen zur Erzeugung erneuerbarer Kraftstoffe verknüpfen. Dieser Trend fördert eine tiefere vertikale Integration und regt langfristige Investitionen an.

Wichtigste Erkenntnisse des Berichts

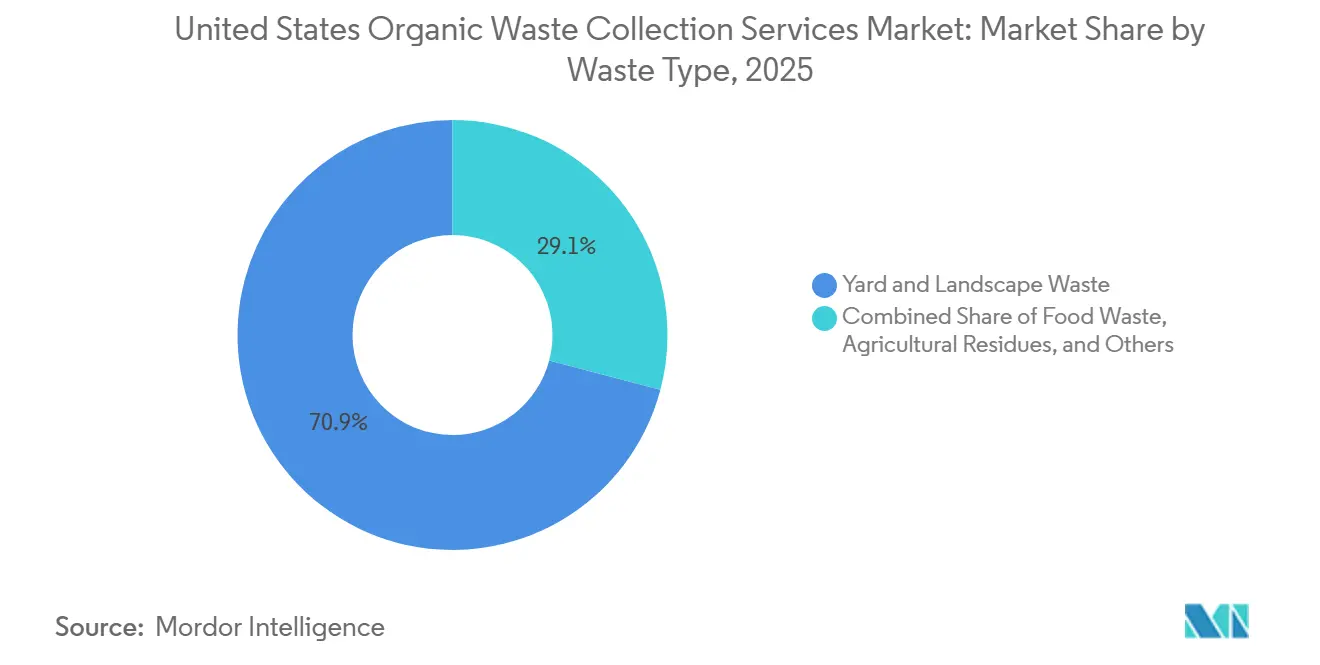

- Nach Abfallart führten Garten- und Landschaftsabfälle mit einem Marktanteil von 70,9 % am Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten im Jahr 2025. Lebensmittelabfälle werden voraussichtlich mit einer CAGR von 5,9 % im Zeitraum 2026–2031 wachsen.

- Nach Endnutzer entfielen auf Privathaushalte 58,9 % der Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten im Jahr 2025. Gewerbliche Lebensmitteldienstleistungen werden voraussichtlich mit einer CAGR von 6,2 % im Zeitraum 2026–2031 wachsen.

- Nach Erfassungsmethode entfiel auf die Haustürsammlung ein Marktanteil von 72,7 % am Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten im Jahr 2025. Die Haustürsammlung wird voraussichtlich auch das höchste Wachstum mit einer CAGR von 6,8 % im Zeitraum 2026–2031 verzeichnen.

- Nach Technologie und Ausrüstung entfielen auf vollautomatisierte Systeme 56,2 % des Technologieanteils im Jahr 2025. Vollautomatisierte Systeme werden voraussichtlich mit einer CAGR von 7,3 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften und gesetzlich vorgeschriebene Gesetze zur Umleitung organischer Abfälle | +1.9% | National, mit frühen Gewinnen in Kalifornien, Washington, New York, Massachusetts, Vermont | Mittelfristig (2–4 Jahre) |

| Steigende Deponiegebühren und Entsorgungskosten | +1.4% | National, konzentriert in den Regionen Nordosten und Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Umweltbewusstsein und unternehmerische ESG- und Nachhaltigkeitsverpflichtungen | +0.9% | National, am stärksten in großen Ballungsräumen und Unternehmenszentren | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Sammelsystemen, Sortierautomatisierung und Verarbeitung | +0.8% | National, mit Pilotprojekten in Kalifornien, New York, Texas, Illinois | Langfristig (≥ 4 Jahre) |

| Einführung der Kreislaufwirtschaft und Paradigmenwechsel hin zu Abfall als Wertstoff | +0.6% | National, mit regionsübergreifendem Lernen aus der EU und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anreize für erneuerbare Energien und Möglichkeiten zur Monetarisierung von CO₂-Zertifikaten | +0.5% | National, mit verstärkter Nutzung in Kalifornien im Rahmen des LCFS und in RFS-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften und gesetzlich vorgeschriebene Gesetze zur Umleitung organischer Abfälle

Kaliforniens SB 1383 schrieb eine Reduzierung der Entsorgung organischer Abfälle um 75 % bis 2025 gegenüber dem Basiswert von 2014 vor. Es verpflichtete zur Rückgewinnung von 20 % genießbarer Lebensmittel und zwang jede Gebietskörperschaft, Privathaushalten und Unternehmen Dienstleistungen zur Sammlung organischer Abfälle anzubieten [1]CalRecycle, "Leitfaden für gewählte Amtsträger zu SB 1383," CalRecycle, calrecycle.ca.gov . Gebietskörperschaften setzen Bordsteinsammlung für Bioabfälle, Vertragsabschlüsse zur Rückgewinnung genießbarer Lebensmittel und die Beschaffung zurückgewonnener organischer Produkte um, um die Einhaltung der Vorschriften zu gewährleisten und Strafen zu vermeiden, wodurch eine stetige Nachfrage nach Sammel- und Verarbeitungskapazitäten in Städten und Landkreisen entsteht. Washingtons HB 2301 führt schrittweise Anforderungen zur Umleitung organischer Abfälle für Unternehmen bis 2026 ein und legt feste Zeitpläne für die Bordsteinsammlung von Bioabfällen aus Privathaushalten, standardisierte Behälterfarben und Produktkennzeichnungskontrollen zur Bekämpfung von Kontaminationsrisiken fest. Bundesbehörden verstärken diesen Kurs, da die Umweltschutzbehörde, das Landwirtschaftsministerium und die Lebensmittel- und Arzneimittelbehörde eine nationale Strategie koordinieren, um Lebensmittelverluste und -verschwendung bis 2030 um 50 % zu reduzieren, was mit multistaatlichen Maßnahmen übereinstimmt und Kommunen ein klares politisches Signal für die Programmerweiterung im Jahr 2026 gibt. Die Leitlinien des SWIFR-Programms der Umweltschutzbehörde und kooperative Vereinbarungen des Landwirtschaftsministeriums stellen Fördermittel bereit, um das Umsetzungsrisiko für neue Bordsteineinführungen und Upgrades der nachgelagerten Infrastruktur zu reduzieren.

Steigende Deponiegebühren und Entsorgungskosten

Die Deponiegebühren für die Entsorgung von Siedlungsabfällen stiegen 2024 national um 10 % auf 62,28 USD pro Tonne, wobei der Nordosten die höchsten und die Süd-Mitte-Region die niedrigsten Gebühren aufwies, was die wirtschaftliche Argumentation für die Umleitung organischer Abfälle in Hochkostenmärkten verschärft. Staaten mit Abfallverwertungsanlagen zahlten 28 % mehr für die Deponierung als Staaten ohne solche Anlagen, was darauf hindeutet, dass begrenzte Entsorgungskapazitäten die Preissignale verändern und die Einführung von Alternativen wie der Sammlung und Verarbeitung organischer Abfälle beschleunigen. Da Kommunen ihre Verträge aktualisieren, unterstützt die wachsende Kostenlücke zwischen herkömmlicher Entsorgung und Programmen für organische Abfälle budgetneutrale oder einsparungsorientierte Argumente für neue Bordsteindienstleistungen für Bioabfälle, insbesondere in dicht besiedelten Ballungsräumen mit knappen Deponieoptionen. Internationale Beispiele bestätigen dieselbe These, da politische Maßnahmen und Preisgestaltung das Verhalten beeinflussen, wenn Bewohner mit bedeutenden Kostendifferenzen zwischen der Entsorgung im Restmüll und dem Recycling organischer Abfälle konfrontiert werden. Im Jahr 2026 lenkt dieses Preisumfeld weiterhin große gewerbliche Erzeuger und Kommunen in Richtung Verträge zur Sammlung organischer Abfälle, die das Deponierisiko und die künftige Haftung für Entsorgungssteigerungen reduzieren.

Wachsendes Umweltbewusstsein und unternehmerische ESG- und Nachhaltigkeitsverpflichtungen

Dutzende großer Unternehmen haben sich durch das Programm „2030 Champions” verpflichtet, Lebensmittelverluste und -verschwendung bis 2030 zu halbieren, was einen anhaltenden Druck auf den Betrieb auf Anlagenebene ausübt, organische Abfälle umzuleiten und Ergebnisse durch ESG-Berichterstattung zu dokumentieren. Große Entsorgungsunternehmen richten unternehmerische Klimaziele auf operative Investitionen in Bioabfälle, Anlagen für erneuerbares Erdgas und Flottenentwicklung aus, die Scope-1- und Scope-2-Emissionen reduzieren, was langfristige Kapitalpläne unterstützt, die an das Wachstum im Bereich organischer Abfälle geknüpft sind. WM hat den Einsatz alternativer Kraftstoffe ausgebaut und Projekte vorangetrieben, die das Angebot an erneuerbarem Erdgas für Sammelflotten erhöhen, wodurch die Rückgewinnung organischer Abfälle mit Dekarbonisierungspfaden im Transportwesen integriert wird. Universitäten, Krankenhäuser und Unternehmensgeländen formalisieren die Umleitung in Beschaffungs- und Nachhaltigkeitsplänen, was die Nachfrage nach zuverlässigen Sammeldienstleistungen mit verifizierbaren Daten aus Behälterverfolgungssystemen und prüffähigen Begleitdokumenten steigert. Im Jahr 2026 prägen diese Verpflichtungen die Ausschreibungskriterien, die Anbieterauswahl und die Vertragsverlängerungen und begünstigen Anbieter, die in der Lage sind, Kontaminationen zu kontrollieren, messbare Ergebnisse zu liefern und transparente Berichte über einen oder mehrere Standorte hinweg bereitzustellen.

Technologische Fortschritte bei Sammelsystemen, Sortierautomatisierung und Verarbeitung

Intelligente Behälter, RFID-Kennzeichnung und Echtzeit-Routenplanung gestalten die Routendichte und den Servicerhythmus um, indem sie dynamische Abholungen auf Basis von Füllständen und Leistungsanalysen ermöglichen. Feldeinsätze mit Ultraschallsensoren und föderierter künstlicher Intelligenz haben die wöchentliche Fahrleistung und Bürgerbeschwerden reduziert und gleichzeitig kommunale Daten geschützt, was zeigt, wie kombinierte Sensorik und Analytik den Betrieb in großem Maßstab stabilisieren. Eine Metaanalyse aus dem Jahr 2025 über mehr als 10.000 Einsätze maß kombinierte Distanzreduzierungen von 21,5 % und reale Reduzierungen von 12,4 %, was Softwareinvestitionen und Emissionsergebnisse mit konkreten Einsparungen bei Kraftstoff und Fahrzeugverschleiß verbindet. Die Sortiertechnologie verbessert auch die Reinheit für Materialien, die an Bioabfallprogramme angrenzen, da Verbesserungen durch tiefes Lernen in der optischen Sortierung eine Erkennung von lebensmittelechtem Kunststoff mit einer Reinheit von mehr als 95 % erreichen und höherwertige Endmärkte für kompatible Ströme unterstützen. Zusammen bilden diese Werkzeuge das operative Handbuch für 2026 für den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten, wo Automatisierung die Arbeitsintensität reduziert und ein besseres Kontaminationsmanagement sowohl in der Bordstein- als auch in der gewerblichen Sammlung unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Infrastrukturkapazität für die Verarbeitung und Behandlung organischer Abfälle | -1.7% | National, akut im Süden, Südwesten und in den Rocky Mountains | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Betriebskosten für Sammel- und Verarbeitungssysteme | -1.2% | National, unverhältnismäßige Belastung für ländliche und dünn besiedelte Gebiete | Mittelfristig (2–4 Jahre) |

| Geringe Beteiligungsquoten an Sammlungsprogrammen für Privathaushalte und Gewerbe | -0.9% | National, mit geringerer Beteiligung in Vorstadt- und Randstadtmärkten | Mittelfristig (2–4 Jahre) |

| Unzureichende Öffentlichkeitsarbeit, Aufklärung und Programme zur Verhaltensänderung | -0.5% | National, mit Lücken in Gemeinschaften mit Umweltgerechtigkeitsbedarf | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Infrastrukturkapazität für die Verarbeitung und Behandlung organischer Abfälle

Die nationale Infrastrukturbewertung der Umweltschutzbehörde identifiziert einen erheblichen Finanzierungsbedarf für den Ausbau der Kompostierungs- und Anaerobbaukapazität, wobei bis 2030 14–16 Milliarden USD benötigt werden, um eine prognostizierte nationale Recyclingquote von 61 % zu erreichen. Der Finanzierungsrahmen umfasst die Entwicklung von Anlagen, den Ausbau von Sammelsystemen und Aufklärungsmaßnahmen, was unterstreicht, dass das Wachstum der Sammlung von ausgewogenen Investitionen entlang der gesamten Kette abhängt und nicht von Einzelprojekten. Kapazitätslücken sind am akutesten im Süden, Südwesten und in den Rocky-Mountain-Regionen, was den Bedarf an gezielter Standortplanung und Genehmigungsunterstützung in Gebieten mit hohem Rohstoffpotenzial, aber wenigen Anlagen unterstreicht. Im Jahr 2026 begrenzen weiterhin eingeschränkte Durchsatzkapazitäten neue kommunale Einführungen und private Verträge in mehreren Staaten, was die Umleitung trotz klarer politischer Ausrichtung verlangsamt. Die Beseitigung dieses Engpasses erfordert eine Kombination aus öffentlicher Finanzierung, Beschaffungsreformen und privaten Partnerschaften, die langfristige Rohstoffverpflichtungen mit Datentransparenz bündeln, um die Finanzierung und Umsetzung zu beschleunigen[2]US-Umweltschutzbehörde, "Finanzielle Bewertung der Infrastruktur des US-Recyclingsystems," US-Umweltschutzbehörde, epa.gov .

Hohe Kapital- und Betriebskosten für Sammel- und Verarbeitungssysteme

Die Projektdurchführungskosten bleiben ein Gegenwind, da Kommunen und Entsorgungsunternehmen auf automatisierte Sammelflotten und Verarbeitungsupgrades umstellen, was die Kapitalausgaben für Fahrzeuge, RFID-Lesegeräte und digitale Plattformen erhöht, die Routenoptimierung und Serviceanalysen integrieren. Kommunale Haushaltsstudien aus den Jahren 2024 und 2025 zeigen höhere Betriebskosten für Transport und Entsorgung, die Gebührenanpassungen erfordert haben, die die Entscheidungszyklen für die Programmerweiterung verlängern können. Städte, die elektrische Müllfahrzeuge einsetzen, beschreiben Finanzierungsstrukturen, die Bundesanreize und staatliche Rückvergütungen kombinieren, um Fahrzeugkosten auszugleichen, doch die Planung für Ladeinfrastruktur und Betriebszyklen fügt der Flottenumstellung weiterhin Komplexität hinzu. Verarbeitungsinvestitionen tragen parallele Belastungen, da Betreiber Vorverarbeitung, Geruchskontrolle und fortschrittliche Behandlung für besorgniserregende Schadstoffe hinzufügen, was erhebliche Vorabausgaben und verlängerte Genehmigungszeiträume erfordert. Im Jahr 2026 mäßigen diese Kostenrealitäten weiterhin das Tempo der Skalierung in mehreren Gemeinden, auch wenn Förder- und politische Katalysatoren einen vorwärtsgerichteten Ausbau des Systems unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Lebensmittelabfälle führen, da Sammelimperative konvergieren

Lebensmittelabfälle, einschließlich vorverbraucherlicher und nachverbraucherlicher Ströme, werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 5,9 % von 2026 bis 2031, da Compliance-Fristen und Geschäftsschwellenwerte in wichtigen Staaten strenger werden. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten profitiert von den SB-1383-Anforderungen, die die ganzjährige Sammlung von Lebensmittelresten zu einem universellen Dienst machen, was Programmkontinuität und eine vorhersehbare Mengenbasis für Entsorgungsunternehmen und Verarbeiter schafft[3]Gesetzgeber des Staates Washington, "Engrossed Second Substitute House Bill 2301," Gesetzgeber des Staates Washington, lawfilesext.leg.wa.gov . Washingtons HB 2301 legt gestaffelte Umleitungsschwellenwerte für Unternehmen fest und schreibt die Bordsteinsammlung von Bioabfällen aus Privathaushalten nach einem festgelegten Zeitplan vor, wodurch Verbesserungen bei der Routendichte und der Gerätenutzung im Laufe der Zeit unterstützt werden. Vorverbraucherliche Lebensmittelabfälle aus gewerblichen Küchen, institutionellen Kantinen und Verarbeitungsbetrieben bieten eine höhere Tonnagendichte und ein geringeres Kontaminationsrisiko, was mit spezialisierten Servicemodellen und vorhersehbaren Abholungen für große Erzeuger übereinstimmt. Partnerschaften, die Sammlung mit Anaerobbau verknüpfen, haben sich ausgeweitet, da Branchengruppen und Betreiber die Rohstoffbeschaffung koordinieren, um eine effiziente Umwandlung in Biogas und Gärreste zu ermöglichen. Garten- und Landschaftsabfälle hielten weiterhin den größten Anteil von 70,9 % im Jahr 2025, getrieben durch die langjährige Reife kommunaler Programme. Das inkrementelle Wachstum ist jedoch durch demografische Verschiebungen und den Anstieg von Mehrfamilienhäusern begrenzt, wo die Gartenabfallerzeugung geringer ist.

Im Jahr 2026 gewinnt die Sammlung nachverbraucherlicher Lebensmittelabfälle aus Privathaushalten in großen Ballungsräumen durch politische Mandate und freiwillige Einführungen an Abdeckung, was den Haushaltszugang erweitert und die Vertrautheit mit der Quelltrennung im Laufe der Zeit aufbaut. Landwirtschaftliche Rückstände bleiben ein kleinerer Anteil, da viele Materialien vor Ort bewirtschaftet werden oder über spezialisierte Makler in Nährstoff- und Energiepfade fließen, die für kommunale Systeme nicht immer sichtbar sind. Andere, einschließlich Klärschlamm und industrieller Bioabfälle, wachsen stetig, da Compliance-Rahmen und Standards für die vorteilhafte Nutzung konsistente Verarbeitungsrouten vorantreiben, die das Deponierisiko reduzieren und vermarktbare Produkte erzeugen. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten wird sich weiterhin in Richtung einer höheren Durchdringung von Lebensmittelabfällen verschieben, da Aufklärung, Kontaminationskontrollen und Ausrüstungsupgrades die Leistung in großem Maßstab verbessern. Der Beitrag von Lebensmittelabfällen zur Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten wird durch transparente Berichtserwartungen in unternehmerischen ESG-Programmen gestärkt, die eine nachweisbare Umleitung auf Anlagenebene belohnen.

Nach Endnutzer: Gewerbliche Lebensmitteldienstleistungen übertreffen Privathaushalte bei der Umleitungsintensität

Privathaushalte hielten im Jahr 2025 einen Anteil von 58,9 % aufgrund des Umfangs der Bordsteinbeteiligung und der breiten Einführung von Behältersystemen, die Bioabfälle in den Routineservice für Einfamilien- und Mehrfamilienhaushalte integrieren. Gewerbliche Lebensmitteldienstleistungen, einschließlich Restaurants und Gastronomie, sind der am schnellsten wachsende Endnutzer mit einer CAGR von 6,2 % bis 2031, getrieben durch Compliance-Schwellenwerte und interne Nachhaltigkeitsziele, die messbare Umleitung und Kontaminationskontrollen erfordern. SB 1383 weist großen Erzeugern Pflichten zur Rückgewinnung genießbarer Lebensmittel zu und schreibt Aufzeichnungspflichten vor, wodurch formale Vertragsabschlüsse zunehmen und konsistente Sammelzeitpläne für vorverbraucherliche Ströme mit geringeren Kontaminationsprofilen unterstützt werden[4]Stadt Palo Alto, "SB-1383-Anforderungen," Stadt Palo Alto, paloalto.gov . Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten profitiert davon, dass Unternehmensgeländen, Universitäten und Krankenhäuser Programme skalieren, die Trennung im hinteren Bereich, Schulungen und Rückkopplungsschleifen auf Serviceniveau integrieren. Industrielle Erzeuger, insbesondere Lebensmittel- und Getränkeverarbeiter, bevorzugen tendenziell Anaerobbau-Pfade, die hochkonzentrierte organische Stoffe effizient verarbeiten und dabei Energie und Nährstoff-Nebenprodukte erzeugen.

Im Jahr 2026 legt die Branche der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten bei Endnutzern ein größeres Gewicht auf Servicezuverlässigkeit, Datentransparenz und Kontaminationsminderung, um interne Ziele und externe Berichtsanforderungen zu erfüllen. Die Dokumentation von Umleitung und Rückgewinnung genießbarer Lebensmittel ist zu einem bedeutenden Differenzierungsmerkmal bei der Anbieterauswahl geworden, was Entsorgungsunternehmen begünstigt, die RFID-fähige Behälterverfolgung, Hubzählungen und Gewichtsdaten in Kunden-Dashboards integrieren können. Haushaltsprogramme reifen weiter mit Aufklärung, standardisierten Behälterfarben und Serviceerinnerungen, die darauf abzielen, die Beteiligung zu erhöhen und die Kontamination im Laufe der Zeit zu reduzieren. Das gewerbliche Wachstum bleibt am stärksten in dichten Korridoren, wo Ketten mit mehreren Standorten Serviceverträge rationalisieren und betriebliche Einsparungen in großem Maßstab erzielen können, da Deponiegebühren und Zuschläge steigen. Über alle Endnutzer hinweg wird die langfristige Vertragsgestaltung mit klaren Leistungskennzahlen und Rückmeldungen auf Serviceniveau im Jahr 2026 zur Standardpraxis.

Nach Erfassungsmethode: Automatisierung treibt Effizienz und Gewinne bei der Haustürsammlung

Die Haustürsammlung hielt im Jahr 2025 einen Anteil von 72,7 % und wird voraussichtlich auch am schnellsten wachsen, mit einer CAGR von 6,8 % bis 2031, was die starken kommunalen Präferenzen für Routenkontinuität und automatisiertes Heben zur Verbesserung von Sicherheit und Produktivität widerspiegelt. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten setzt weiterhin auf Seitenlader- und automatisierte Systeme, wo Straßen und Bebauungsdichte dies erlauben, was Einpersonenrouten und konsistente Erfassungsquoten unterstützt. Elektrische Müllfahrzeuge haben frühe Praxistauglichkeit in städtischen Flotten bewiesen, unterstützt durch Fördermittel und Versorgungspartnerschaften, die Städten helfen, Gesamtkosten und Ladelogistik zu bewältigen. Im Jahr 2026 bleiben Bringsysteme wichtig für ländliche, Campus- und Frühphaseninitiativen, obwohl sie typischerweise eine geringere Pro-Kopf-Tonnageerfassung liefern als Bordsteinsysteme in reifen Programmen. Andere Erfassungsmethoden, einschließlich zentralisierter Abgabe an Umschlagstationen und kommunalen Sammelstellen, spielen weiterhin eine unterstützende Rolle als Aufklärungspunkte und Zugangspunkte, die Nachbarschaften auf die künftige Bordsteineinführung vorbereiten.

Halbautomatisierte Modelle bieten eine praktische Brücke in engen Straßen und gewachsenen Stadtvierteln, die für die vollständige Automatisierung nicht gut geeignet sind, was Kommunen und Entsorgungsunternehmen ermöglicht, Upgrades entlang natürlicher Flottenersatzzyklen zu staffeln. Manuelle Sammlung bleibt auf ausgewählten Routen und in Gebäudetypen bestehen, wo Behältergeometrie oder Standortzugang die Fahrzeugkompatibilität einschränken, obwohl Bedenken hinsichtlich Arbeitskräften und Sicherheit eine stetige Migration zur Automatisierung vorantreiben, wo dies machbar ist. Die Branche der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten priorisiert Routenanalysen, die Kilometer pro Hub und Hubs pro Stunde optimieren und gleichzeitig Leerlaufzeiten und unproduktive Kilometer minimieren. Städte, die elektrische Flotten hinzufügen, bauen institutionelles Wissen über Routenplanung, Batteriereichweite und die Vorteile der Rekuperationsbremsung im Stop-and-Go-Betrieb auf, was die Beschaffungsspezifikationen für künftige Bestellungen informiert. Über alle Erfassungsmethoden hinweg liegt der Fokus im Jahr 2026 auf der Kombination standardisierter Aufklärung, Harmonisierung der Behälterfarben und digitalem Engagement, um Beteiligungsgewinne aufrechtzuerhalten und Kontaminationsergebnisse zu verbessern.

Geografische Analyse

Die Vereinigten Staaten verankern die nordamerikanische Umleitung organischer Abfälle aufgrund der politischen Ausrichtung, der Bevölkerungsdichte und des Umfangs öffentlicher und privater Betreiber, die in der Lage sind, Bordstein- und Gewerbeprogramme auf Stadt- und Regionalebene durchzuführen. Im Jahr 2026 führen Kalifornien, New York, Texas, Florida und Washington nach Tonnage aufgrund einer Kombination aus Mandaten und kommunaler Kapazität, was eine stetige Nachfrage nach der Sammlung organischer Abfälle aus Privathaushalten und Gewerbe verankert. SB 1383 ist ein primärer Treiber, der universelle Dienstleistungen für organische Abfälle und die Rückgewinnung genießbarer Lebensmittel vorschreibt, was die Sammlungsnachfrage festigt und die Beschaffung zurückgewonnener organischer Produkte im öffentlichen Einkauf vorantreibt. Das Programm des Landkreises Los Angeles baut auf diesen Anforderungen durch kundenseitige Aufklärung und Durchsetzungsrahmen auf, die sicherstellen, dass Erzeuger Bioabfalldienstleistungen abonnieren und gegebenenfalls Lebensmittelrückgewinnung betreiben.

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten verzeichnete ein historisches Wachstum von 4,9 % bis 2025 und wird voraussichtlich mit 5,09 % bis 2031 wachsen, da die Durchsetzung reift und die Sammelabdeckung in vorrangigen Korridoren ausgebaut wird. Preisdifferenzen bei der Entsorgung bleiben ein wichtiger geografischer Faktor, wobei der Nordosten im Jahr 2024 die höchsten Deponiegebühren und die Süd-Mitte-Region die niedrigsten aufwies, was das finanzielle Argument für die Sammlung organischer Abfälle in Hochkostenstaaten schärft. Im Jahr 2026 standardisieren Stadtbehörden Behälterfarben und Etiketten, um Verwirrung und Kontamination zu reduzieren, was voraussichtlich die Beteiligung erhöhen und die Stromqualität in den Stadtvierteln verbessern wird. Die Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten wird weiterhin durch Fördermittel und Anreize für Bioabfall- und Recyclinginfrastruktur gestützt, die privates Kapital für Transfer-, Vorverarbeitungs- und Vergärungsprojekte anziehen.

Geografische Lücken bestehen weiterhin im Süden, Südwesten und in den Rocky-Mountain-Regionen, wo die Umweltschutzbehörde hohes Potenzial, aber begrenzte Infrastruktur identifiziert, was kurzfristige Möglichkeiten für gebündelte Beschaffung und öffentlich-private Partnerschaften bietet. Städte, die frühe elektrische Müllfahrzeugflotten einsetzen, bauen operatives Wissen über Routenplanung, Reichweite und Laden auf, was Spezifikationen und Vertragsstrukturen für die nächste Fahrzeugwelle informiert. Abwasserversorgungsunternehmen, die Ko-Vergärung und Pfade für erneuerbares Erdgas integrieren, erhöhen die regionale Resilienz, indem sie lokale Absatzmöglichkeiten für Lebensmittelabfallschlämme und Klärschlamm schaffen und gleichzeitig zur Versorgung mit kohlenstoffarmem Kraftstoff beitragen. Staatliche Beschaffungsmandate und Ziele für zurückgewonnene Produkte richten den kommunalen Einkauf weiter auf die Outputs der Verarbeitung organischer Abfälle aus, was die regionale Kreislaufwirtschaft rund um Kompost und erneuerbare Kraftstoffprodukte stärkt.

Wettbewerbslandschaft

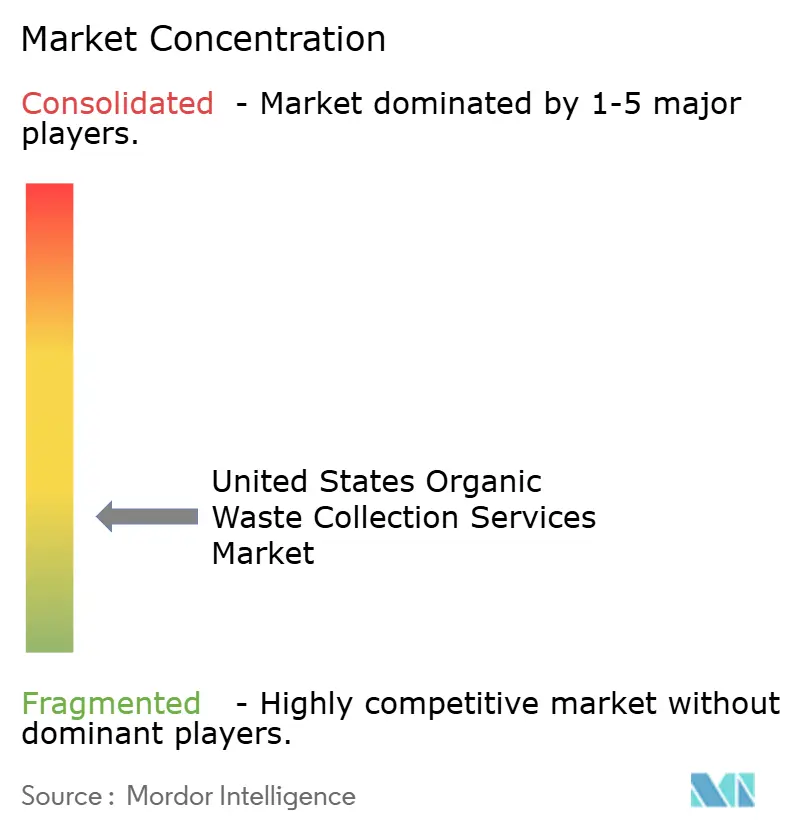

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten ist fragmentierter Natur. Die Wettbewerbsintensität ist in großen Ballungsräumen bemerkenswert, wo integrierte Anbieter End-to-End-Anlagen betreiben. Gleichzeitig konkurrieren regionale und gemeinschaftsnahe Betreiber in Sekundärmärkten über Servicequalität und lokale Beziehungen. Republic Services verarbeitete im Jahr 2025 erhebliche Mengen an organischen Abfällen und nahm mehrere Anlagen für erneuerbares Erdgas in Betrieb, die duale Einnahmequellen aus Umleitung und erneuerbaren Kraftstoffgutschriften unterstützen. Waste Connections betrieb Kompostierungszentren und investierte weiterhin in Anlagen für erneuerbares Erdgas, steigerte die Biogasrückgewinnung gegenüber dem Ausgangswert und erweiterte die Kapazität zur Aufnahme organischer Rohstoffe, da die Sammelmengen wuchsen. Synagro erweiterte den Kompostierungsdurchsatz und die fortschrittliche Behandlung in mehreren Anlagen, was seine Fähigkeit verbessert, Klärschlamm- und Lebensmittelabfallkunden mit konsistenter Produktqualität zu bedienen. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten belohnt weiterhin Betreiber, die Sammeleffizienz, Kontaminationsmanagement und sichere Abnahme kombinieren, um vorhersehbaren Wert über Verträge hinweg zu liefern.

Technologie ist nun ein zentrales Differenzierungsmerkmal bei Routenoptimierung, Kontaminationserkennung und Kundenbindung. Sensoren auf Anlagenebene und Modelle der künstlichen Intelligenz unterstützen dynamische Planung und Kontaminationswarnungen, die den Service stabilisieren und verpasste Abholungen für gewerbliche und kommunale Kunden reduzieren. Routenanalyseplattformen ermöglichen die Kartierung der Servicefähigkeit und die näherungsbasierte Akquise, steigern die Routendichte und senken die Kosten pro Halt, was profitables Wachstum in wettbewerbsintensiven Korridoren unterstützt. Städte, die frühe elektrische Müllfahrzeuge einsetzen, unterstützt durch Fördermittel und Versorgungsunternehmen, demonstrieren operative Machbarkeit und setzen Beschaffungsvorlagen, die andere im Jahr 2026 anpassen können. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten konvergiert somit auf integrierte, datengesteuerte Modelle, bei denen Betrieb, Berichterstattung und Kundenerfahrung in einem einzigen Leistungsrahmen verknüpft sind.

Regulatorische Compliance und Kontaminationskontrolle gestalten die Investitionsprioritäten im Jahr 2026 um. Waste Connections und Synagro berichten über Investitionen in Behandlungslösungen, die besorgniserregende Schadstoffe adressieren und die fortgesetzte vorteilhafte Nutzung verarbeiteter Outputs unterstützen, wodurch die operative Messlatte für Neueinsteiger angehoben wird. WM fügt weiterhin Kapazitäten für erneuerbares Erdgas hinzu und modernisiert Anlagen im Rahmen eines mehrjährigen Programms, das Endmärkte erweitert und die Flottenversorgung mit dem Management organischer Abfälle integriert. Kraftstoffanbieter unterzeichnen neue Vereinbarungen zur Unterstützung von Müllflotten, die mit erneuerbarem Erdgas betrieben werden, was die kommerzielle Grundlage für Vergärungsprojekte stärkt, die auf stetige Abnahme und Gutschriftmonetarisierung angewiesen sind. Diese strategischen Schritte deuten auf anhaltenden Wettbewerb hin, wobei skalierte Anbieter Anlagentiefe mit digitalen Fähigkeiten kombinieren, um langfristige Verträge in dichten Korridoren zu gewinnen.

Marktführer der Branche der Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten

Waste Management, Inc. (WM)

Republic Services

Waste Connections

Denali

Recology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Synagro Technologies und Sedron gaben eine strategische Partnerschaft bekannt, um Klärschlamm von Synagros Kunden in Florida an Sedrons Indiantown Upcycling Facility zu liefern, die das patentierte Varcor-System nutzen wird, um Abfall in kohlenstoffnegative Elektrizität umzuwandeln.

- November 2025: Denali und Green Era gingen eine Partnerschaft ein, um gemeinschaftsgetriebenes Lebensmittelrecycling in Chicago voranzutreiben, wobei Denali als primärer Anbieter von Green Era für die Beschaffung verpackter, nicht genießbarer Lebensmittelabfälle fungiert.

- Oktober 2025: Mill Industries und Compost Crew gaben eine Partnerschaft bekannt, um einen neuen Lebensmittelrecyclingservice in Maryland, Nordvirginia und Washington, D.C. einzuführen, der den Mill-Lebensmittelrecycler mit geplanten Abholungen kombiniert.

Berichtsumfang des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten

Der Bericht über den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten ist segmentiert nach Abfallart (Lebensmittelabfälle, Garten- und Landschaftsabfälle und weitere), Endnutzer (Privathaushalte, Gewerbe und weitere), Erfassungsmethode (Haustürsammlung, Bringsysteme und weitere) sowie Technologie und Ausrüstung (manuelle Sammlung, halbautomatisierte Systeme und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Lebensmittelabfälle |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Andere |

| Privathaushalte |

| Gewerbliche Lebensmitteldienstleistungen |

| Industrie (Lebensmittelverarbeitung und -herstellung) |

| Andere (Landwirtschaftliche Abfälle) |

| Haustürsammlung |

| Bringsysteme |

| Andere |

| Manuelle Sammelsysteme |

| Halbautomatisierte Systeme |

| Vollautomatisierte Systeme |

| Andere |

| Nach Abfallart | Lebensmittelabfälle |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Andere | |

| Nach Endnutzer | Privathaushalte |

| Gewerbliche Lebensmitteldienstleistungen | |

| Industrie (Lebensmittelverarbeitung und -herstellung) | |

| Andere (Landwirtschaftliche Abfälle) | |

| Nach Erfassungsmethode | Haustürsammlung |

| Bringsysteme | |

| Andere | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatisierte Systeme | |

| Vollautomatisierte Systeme | |

| Andere |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten von 2026 bis 2031 prognostiziert?

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten wird voraussichtlich mit einer CAGR von 5,09 % von 2026 bis 2031 wachsen.

Welche Abfallart führt und welche wächst in diesem Markt am schnellsten?

Garten- und Landschaftsabfälle führten im Jahr 2025 mit einem Anteil von 70,9 %, während Lebensmittelabfälle voraussichtlich am schnellsten mit einer CAGR von 5,9 % bis 2031 wachsen werden.

Welches Endnutzersegment wächst am schnellsten?

Gewerbliche Lebensmitteldienstleistungen sind der am schnellsten wachsende Endnutzer, mit einer prognostizierten CAGR von 6,2 % bis 2031, unterstützt durch Compliance-Schwellenwerte und ESG-Ziele.

Welche Erfassungsmethode dominiert den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten heute?

Die Haustürsammlung dominiert mit einem Anteil von 72,7 % und ist auch die am schnellsten wachsende Methode mit einer CAGR von 6,8 % bis 2031.

Welche Technologiekategorie hält den größten Anteil?

Vollautomatisierte Systeme halten einen Technologieanteil von 56,2 % und werden voraussichtlich mit einer CAGR von 7,3 % bis 2031 wachsen.

Welche politischen Maßnahmen sind für das Wachstum im Jahr 2026 am einflussreichsten?

Kaliforniens SB 1383, Washingtons HB 2301 und die nationale Strategie zur Reduzierung von Lebensmittelverlusten und -verschwendung des Bundes verankern das Wachstum, indem sie Dienstleistungen vorschreiben, Behälter standardisieren und Infrastruktur finanzieren.

Seite zuletzt aktualisiert am: