Größe und Marktanteil des europäischen IT-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

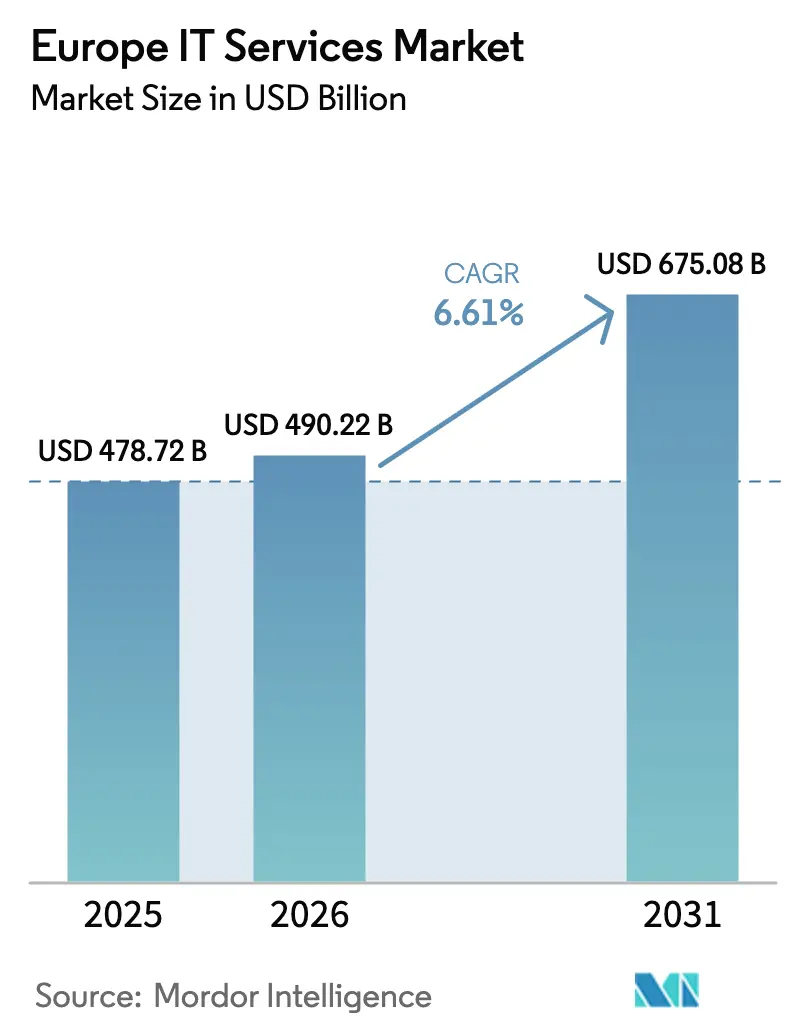

| Marktgröße im Basisjahr (2025) | 478.72 Milliarden US-Dollar |

| Marktgröße (2026) | 490.22 Milliarden US-Dollar |

| Marktgröße (2031) | 675.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen IT-Dienstleistungsmarkts von Mordor Intelligence

Die Größe des europäischen IT-Dienstleistungsmarkts wird für 2025 auf 478,72 Milliarden USD, für 2026 auf 490,22 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 675,08 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,61 % von 2026 bis 2031 entspricht. Verbindliche Fristen für Cybersicherheit, Nachhaltigkeitsberichterstattung und ERP-Modernisierung – und nicht mehr freiwillige digitale Pilotprojekte – bestimmen nun den Rhythmus der Ausgaben. Unternehmen verlagern ihre Budgets weg von kleinen Machbarkeitsnachweisen hin zu großen, compliance-getriebenen Outsourcing-Verträgen, insbesondere im Bereich Managed Security und SAP S/4HANA-Migration. Die Wahl des Bereitstellungsmodells fragmentiert sich entlang von Datensouveränitätslinien, was kostenwettbewerbsfähigen Nearshore-Standorten in Polen und Rumänien einen Preisaufschlag gegenüber Indien für sensible Arbeitslasten verschafft. Gleichzeitig setzen Grünenergiezuschläge im Rahmen des EU-Emissionshandelssystems Hyperscaler unter Druck, ihre Rechenzentrumskapazitäten zu optimieren, anstatt pauschale Preissenkungen anzubieten. Diese strukturellen Verschiebungen erklären, warum der europäische IT-Dienstleistungsmarkt hinter den schneller wachsenden nordamerikanischen Wettbewerbern zurückbleibt, obwohl die Nachfrage robust ist.

Wichtigste Erkenntnisse des Berichts

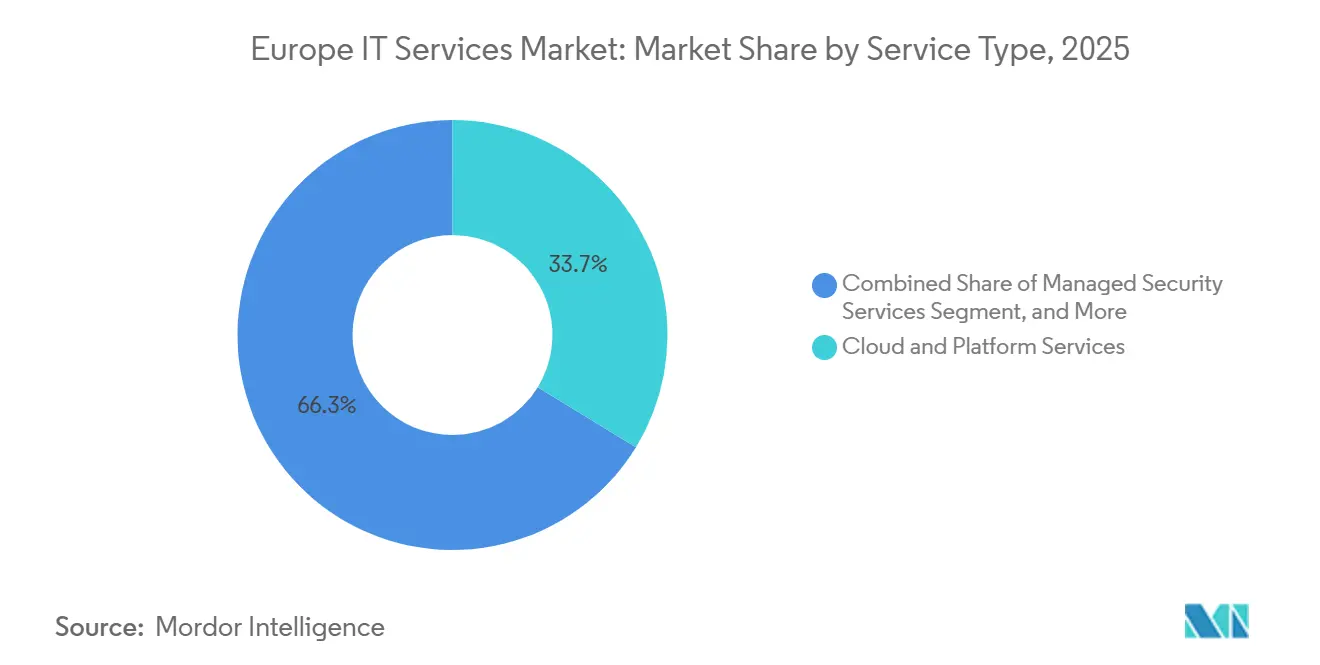

- Nach Dienstleistungsart führten Cloud- und Plattformdienste mit einem Marktanteil von 33,74 % am europäischen IT-Dienstleistungsmarkt im Jahr 2025, während Managed Security Services bis 2031 mit einer CAGR von 6,72 % wachsen.

- Nach Unternehmensgröße entfielen 60,36 % der Marktgröße des europäischen IT-Dienstleistungsmarkts im Jahr 2025 auf Großunternehmen; kleine und mittlere Unternehmen expandieren bis 2031 mit einer CAGR von 6,96 %.

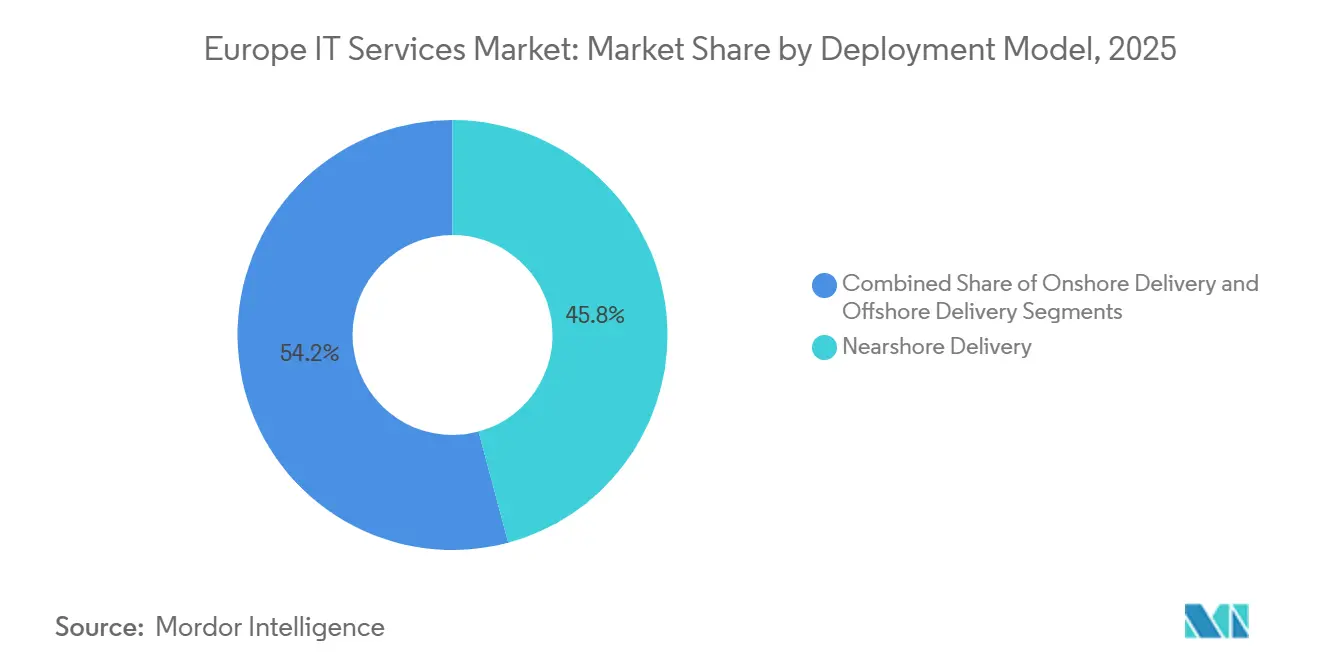

- Nach Bereitstellungsmodell trug Nearshore-Lieferung 2025 einen Umsatzanteil von 45,83 % bei, während Offshore-Lieferung voraussichtlich mit einer CAGR von 7,02 % von 2026 bis 2031 wachsen wird.

- Nach Endnutzerbranche hielt BFSI 2025 einen Anteil von 20,93 %; Gesundheitswesen und Biowissenschaften wird voraussichtlich die schnellste CAGR von 6,88 % bis 2031 verzeichnen.

- Nach Land hielt das Vereinigte Königreich 2025 einen Anteil von 26,64 % am europäischen IT-Dienstleistungsmarkt, während Spanien voraussichtlich eine CAGR von 7,11 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen IT-Dienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke unternehmensweite Cloud-Migration | +1.2% | Global, mit höchster Intensität in Großbritannien, Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kostenoptimierten ITO- und BPO-Verträgen | +0.9% | Global, Ausstrahlungseffekte von Großbritannien und Deutschland auf Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Managed Security angesichts EU-weiter Cybersicherheitsrichtlinien | +1.1% | EU-27, mit früher Einführung in Frankreich, den Niederlanden und Belgien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Anbieterauswahlplattformen beschleunigen Outsourcing | +0.7% | Global, frühe Gewinne in Großbritannien, Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Dringlichkeit zur Modernisierung von SAP und Legacy-ERP vor dem Support-Ende 2027 | +1.0% | Deutschland, Großbritannien, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| EU-CSRD-verknüpfte ESG-Berichterstattungsdienste steigern die Beratungsnachfrage | +0.8% | EU-27, am stärksten in Deutschland, Frankreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke unternehmensweite Cloud-Migration

Die Cloud-Akzeptanz stieg sprunghaft an, nachdem die NIS2-Richtlinie wesentliche Einrichtungen zur Aufrechterhaltung alternativer Verarbeitungsstandorte verpflichtete und Multi-Cloud-Redundanz zu einer gesetzlichen Notwendigkeit statt einer bewährten Praxis machte.[1]Europäische Kommission, „NIS2-Richtlinie”, EUROPA.EU Deutsche Industrieunternehmen verlagern sensible Arbeitslasten in Gaia-X-konforme souveräne Clouds, während sie unkritische Daten bei globalen Hyperscalern belassen. Das Programm „Digitales Jahrzehnt” zielt darauf ab, bis 2030 eine Cloud-Nutzung von 75 % unter europäischen Unternehmen zu erreichen, was eine kontinuierliche Pipeline von Lift-and-Shift- und Modernisierungsprojekten sicherstellt. Anbieter, die SAP-Expertise mit containerbasierten Microservices kombinieren können, gewinnen große Transformationsaufträge. Die Multi-Cloud-Komplexität erschließt zudem Folgenachfrage nach FinOps, Observability und Inter-Cloud-Sicherheitsgateways und stärkt langfristige Managed-Services-Umsätze.

Wechsel zu Managed Security angesichts EU-weiter Cybersicherheitsrichtlinien

Die NIS2-Richtlinie erweiterte den Kreis der regulierten Einrichtungen von rund 2.000 auf mehr als 160.000 Organisationen im Januar 2025. Verbindliche 24-Stunden-Meldepflichten bei Sicherheitsverletzungen und die Kartierung von Lieferkettenrisiken überlasteten interne Sicherheitsteams und drängten Käufer zu Managed Security Service Providern, die eine Rund-um-die-Uhr-SOC-Überwachung und Zero-Trust-Konzepte liefern können. Branchenrichtlinien der französischen ANSSI und des deutschen BSI standardisierten Ausschreibungsspezifikationen, reduzierten Beschaffungsunklarheiten und beschleunigten den Vertragsabschluss. Festpreis-Bundles für „Compliance als Dienstleistung” sprechen mittelständische Unternehmen an, denen Chief Information Security Officers fehlen, und wandeln Ad-hoc-Audits in planbare Abonnements um.

Unternehmensweite Dringlichkeit zur Modernisierung von SAP und Legacy-ERP vor dem Support-Ende 2027

SAP wird den Mainstream-Support für ECC 6.0 im Dezember 2027 einstellen und damit fast 15.000 europäische Installationen Sicherheits- und Compliance-Risiken aussetzen, sofern keine Migration auf S/4HANA erfolgt. Brownfield-Konvertierungen dominieren im deutschen Fertigungsgürtel, da benutzerdefinierter ABAP-Code erhalten werden muss, um die Just-in-time-Produktion zu schützen. Selektive Datenmigrations-Ansätze – bei denen nur hochwertige Prozesse verschoben werden – versprechen Lizenzeinsparungen, erhöhen jedoch das Integrationsrisiko und treiben die Nachfrage nach spezialisierten Integratoren. Oracle und Microsoft umwerben Nachzügler mit Migrationsanreizen, was die ERP-Dienstleistungslandschaft in anbieterspezifische Kompetenzpools fragmentiert und den Wettbewerb um knappe Fachberater intensiviert.

EU-CSRD-verknüpfte ESG-Berichterstattungsdienste steigern die Beratungsnachfrage

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen gilt bis 2025 für alle großen Unternehmen und bis 2028 für 50.000 Unternehmen und schreibt doppelte Wesentlichkeitsbewertungen und prüfbare Scope-3-Emissionsoffenlegungen vor.[2]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, EUROPA.EU Den meisten Unternehmen fehlen Systeme zur Aggregation von Lieferantendaten, was einen nachhaltigen Beratungsumsatzstrom rund um ESG-Datenplattformen, IoT-gestützte CO₂-Messung und Blockchain-basiertes Herkunfts-Tracking eröffnet. Technologie-plus-Nachhaltigkeitspraktiken erzielen höhere Gewinnquoten als reine ESG-Beratungen, da sie Berichterstattung und Prüfung in einem einzigen Stack automatisieren und Kunden an mehrjährige Managed-Service-Verlängerungen binden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohninflation in wichtigen Lieferstandorten | -0.6% | Deutschland, Großbritannien, nordische Länder, Polen, Rumänien | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Datensouveränitätsbarrieren (Schrems II, KI-Gesetz) | -0.5% | EU-27, mit gravierenden Auswirkungen auf Großbritannien nach dem Brexit | Langfristig (≥ 4 Jahre) |

| Verlängerte Kundenentscheidungszyklen aufgrund makroökonomischer Unsicherheit | -0.4% | Global, am stärksten in fertigungsintensivem Deutschland und Italien | Kurzfristig (≤ 2 Jahre) |

| Steigende CO₂-Fußabdruckstrafen für energieintensive Rechenzentren | -0.3% | EU-27, insbesondere Deutschland, Niederlande und nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation in wichtigen Lieferstandorten

Eurostat verzeichnete 2025 500.000 unbesetzte IKT-Stellen, und das mittlere Entwicklergehalt in Deutschland stieg um 8,2 % im Jahresvergleich, was die Nearshore-Kostenvorteile aushöhlt.[3]Eurostat, „IKT-Spezialisten – schwer zu besetzende Stellen”, EUROSTAT.EC.EUROPA.EU Lohnanstiege von 9 % in Polen und Rumänien belasteten Anbieter, die an Festpreisverträge aus der Niedriginflationsära gebunden sind. Der Braindrain in Richtung Nordamerika verschärft den Fachkräftemangel und zwingt Anbieter dazu, den Tier-1-Support durch generative KI-Chatbots zu automatisieren und hochmargige Beratungsarbeit zu priorisieren. Diese Überbrückungsmaßnahmen gleichen jedoch das strukturelle Talentdefizit nur teilweise aus und bremsen das Wachstumspotenzial des europäischen IT-Dienstleistungsmarkts.

Geopolitische Datensouveränitätsbarrieren (Schrems II, KI-Gesetz)

Das Schrems-II-Urteil hob den Privacy Shield auf und ließ transatlantische Datentransfers trotz der Angemessenheitsentscheidung von 2023 künftigen Rechtsstreitigkeiten ausgesetzt. Die extraterritorialen Regeln des KI-Gesetzes erfordern CE-Kennzeichnung und Konformitätsbewertungen für Hochrisikosysteme, die von Offshore-Zentren aus geliefert werden, und drängen sensible Arbeitslasten an Onshore- oder Nearshore-Standorte. Fragmentierte Datenhaltungsregime verhindern universelle Lohnkostenoptimierungsstrategien und halten den europäischen IT-Dienstleistungsmarkt in drei nicht austauschbare Preisstufen segmentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Compliance-Vorgaben erhöhen die Sicherheitsausgaben

Managed Security Services steht mit einer CAGR von 6,72 % bis 2031 an der Spitze der Wachstumsrangliste, obwohl Cloud- und Plattformdienste 2025 einen Marktanteil von 33,74 % am europäischen IT-Dienstleistungsmarkt kontrollierten. Verbindliche Bedrohungsüberwachungspflichten gemäß NIS2 und DORA machen eine 24x7-SOC-Abdeckung zu einem Anliegen auf Vorstandsebene und wandeln freiwillige Sicherheitspiloten in nicht verhandelbare Betriebsausgaben um. Anbieter, die kontinuierliche Compliance-Prüfungen in ERP-Rollouts und Cloud-Migrationen einbetten, gewinnen inkrementelle Budgetanteile.

Die Umsätze aus Beratung und Implementierung werden durch SAP S/4HANA-Konvertierungen, CSRD-verknüpfte ESG-Plattformaufbauten und Integrationen in den Europäischen Gesundheitsdatenraum gestützt. ITO- und BPO-Bereiche konvergieren, da robotergestützte Prozessautomatisierung und KI-gestützte Dokumentenextraktion Back-Office-Verträge umgestalten, während Extended Detection and Response-Plattformen die Sicherheitsausgaben von der Perimeter-Verteidigung hin zur prädiktiven Bedrohungsjagd verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Digitalisierung von KMU beschleunigt sich

Großunternehmen erwirtschafteten 2025 60,36 % des Umsatzes dank mehrjähriger globaler Support-Verträge, doch kleine und mittlere Unternehmen sind auf dem Weg zu einer CAGR von 6,96 % bis 2031. EU-Mittel für das Digitale Jahrzehnt und das deutsche Förderprogramm „Digital Jetzt” decken bis zu 50 % der förderfähigen Cloud-Kosten ab und senken die Adoptionshürden. Vorkonfigurierte SaaS-Bundles verkürzen Bereitstellungszyklen, doch Integrationen, Datenmigration und Bewertungen der Cybersicherheitslage erfordern weiterhin externes Fachwissen und erweitern die Möglichkeiten für modulare Dienstleistungskataloge.

Ein sekundärer Wachstumshebel sind beratungsgeführte Diagnosen zur „digitalen Reife”, die öffentliche Fördermittel erschließen und Ausgaben zu Lösungsanbietern lenken, die bereits im Rahmen nationaler Gutscheinprogramme akkreditiert sind. Dies schafft wiederkehrende Beratungsaufträge neben der anfänglichen Implementierungsarbeit.

Nach Bereitstellungsmodell: Offshore-Lieferung gewinnt trotz Datensouveränitätshindernissen

Nearshore-Lieferung behielt 2025 einen Anteil von 45,83 % dank DSGVO-konformer polnischer und rumänischer Zentren, die Kosten und Compliance verbinden. Offshore-Lieferung führt dennoch das Wachstum mit 7,02 % an, da KI-gestützte Kollaborationstools Zeit- und Kommunikationsbarrieren abmildern. Kunden segmentieren Arbeitslasten: Sensible Daten verbleiben Onshore oder Nearshore, während Commodity-Wartung nach Indien fließt, mit einem dreistufigen Tarif – Onshore bei 2× Nearshore, Nearshore bei 1,5× Offshore.

Follow-the-Sun-Modelle rotieren den L1-Support über Zeitzonen hinweg und befreien europäische Experten für hochwertige Aufgaben. Schrems-II- und KI-Gesetz-Beschränkungen hemmen jedoch eine vollständige Arbeitslastenverlagerung und sichern die Nachfrage für jede Stufe.

Nach Endnutzerbranche: Gesundheitswesen wächst stark aufgrund von EHDS-Vorgaben

BFSI hielt 2025 20,93 % des Umsatzes, nachdem der Digital Operational Resilience Act Banken zur Prüfung von IKT-Risiken Dritter verpflichtete. Gesundheitswesen und Biowissenschaften ist die am schnellsten wachsende Branche mit 6,88 % bis 2031, da der Europäische Gesundheitsdatenraum die grenzüberschreitende Interoperabilität elektronischer Gesundheitsakten vorschreibt. Die Fertigungsnachfrage wird durch Zinsunsicherheit gedämpft, die Industry-4.0-Investitionsausgaben verzögert, doch EU-Wiederaufbaumittel stützen die grundlegenden digitalen Ausgaben. Die Modernisierung des öffentlichen Sektors profitiert von der Aufbau- und Resilienzfazilität in Höhe von 134 Milliarden EUR, obwohl die Beschaffungszyklen weiterhin langwierig sind.

Die Anforderung der EHDS-Verordnung für eine Infrastruktur des Europäischen Gesundheitsdatenraums – die es Patienten ermöglicht, grenzüberschreitend auf ihre Gesundheitsdaten zuzugreifen, und Forschern den Zugang zu anonymisierten Datensätzen für die Sekundärnutzung erlaubt – schafft eine Mehrere-Milliarden-Euro-Chance im Bereich Gesundheits-IT-Dienstleistungen, die Upgrades von Systemen für elektronische Gesundheitsakten, Einwilligungsverwaltungsplattformen und föderierte Lernarchitekturen umfasst, die die Privatsphäre wahren und gleichzeitig das Training von KI-Modellen ermöglichen.

Geografische Analyse

Das Vereinigte Königreich hielt 2025 einen Umsatzanteil von 26,64 %, sieht sich jedoch mit Gegenwind durch Brexit-bedingte Talentabwanderung und Datenschutzadäquanzunklarheiten konfrontiert, die die grenzüberschreitende Vertragsgestaltung erschweren. Deutschland und Frankreich verfügen über robuste Pipelines im Rahmen der Programme „Digital Jetzt” bzw. „France 2030”, obwohl die Lohninflation den Margenspielraum einengt. Italiens Nationaler Aufbau- und Resilienzplan stellt 40,7 Milliarden EUR für den digitalen Wandel bereit, wird jedoch durch administrative Engpässe verlangsamt.

Spanien ist der Wachstumsausreißer mit einer CAGR von 7,11 % bis 2031, angetrieben durch den 20-Milliarden-EUR-Cloud- und Smart-City-Stimulus der Digitalen Agenda 2030 und einem Steuerregime, das Nearshore-Zentren anzieht. Andernorts führen die nordischen Länder bei der Einführung von KI und Grüntechnologie, die Benelux-Länder konzentrieren sich auf die Digitalisierung von Fintech und Logistik, während Osteuropa von der steigenden Nearshore-Nachfrage profitiert, aber mit Lohndruck zu kämpfen hat.

Preisunterschiede spiegeln regulatorische Reibungsverluste wider: Onshore-Tarife in Großbritannien und Deutschland liegen im Durchschnitt beim 2-Fachen der polnischen Nearshore-Tarife, die ihrerseits das indische Offshore-Niveau um rund 50 % übersteigen. Währungsabsicherungskosten und Energiezuschlagsüberwälzungen im Rahmen des EU-ETS führen zu zusätzlicher regionaler Differenzierung.

Wettbewerbslandschaft

Der europäische IT-Dienstleistungsmarkt bleibt mäßig fragmentiert – die fünf größten Anbieter halten zusammen nur 28 % Marktanteil, was reichlich Raum für Branchenspezialisten und Innovatoren bei Bereitstellungsmodellen lässt. Accenture und Capgemini bauen ihre Angebote für souveräne Clouds aus, um Datenhaltungsbarrieren entgegenzuwirken, IBM Consulting eröffnete ein SOC in Warschau, um NIS2-getriebene Sicherheitsausgaben zu erschließen, und Tata Consultancy Services gewann einen Fünfjahresvertrag mit dem NHS, der seine europäischen Gesundheitskompetenzen festigt. Atos veräußerte nicht zum Kerngeschäft gehörende Sprachvermögenswerte, um die Cybersicherheitsexpansion zu finanzieren.

Indische Integratoren nutzen KI-gestützte Anbietervergleichsmaschinen, die RFP-Zyklen halbieren und den Beziehungsvorsprung etablierter Anbieter untergraben. Kleinere Wettbewerber wie Reply, GFT Technologies und Endava punkten mit Branchentiefe in Fintech, Healthtech und KI-Gesetz-Compliance-Audits. Die wachsende Nachfrage nach ergebnisbasierter Preisgestaltung zwingt etablierte Unternehmen dazu, Gebühren an Resilienzmetriken oder CO₂-Emissionsreduzierungen zu knüpfen und damit Risiko-Ertrags-Profile über Verträge hinweg zu verschieben.

Chancenfelder konzentrieren sich auf die Orchestrierung souveräner Clouds und CSRD-konforme ESG-Automatisierung, die beide von Hyperscalern unzureichend bedient werden. Anbieter, die Hochschul-Qualifizierungspipelines und Einwanderungssponsoring anbieten, sichern sich knappe Talente schneller und gewinnen einen Margenvorteil, wenn die Lohninflation zunimmt.

Marktführer der europäischen IT-Dienstleistungsbranche

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

IBM Consulting

Atos SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Tata Consultancy Services sicherte sich einen 5-Jahres-Vertrag im Wert von 200 Millionen GBP (254 Millionen USD) mit dem britischen National Health Service zur Modernisierung elektronischer Krankenaktensysteme in 42 Krankenhaus-Trusts, einschließlich der Integration cloudbasierter Data Lakes, KI-gestützter Diagnoseunterstützung und patientenorientierter mobiler Anwendungen.

- November 2025: IBM Consulting gewann einen 180-Millionen-EUR-Vertrag mit einer Laufzeit von 7 Jahren mit der Deutschen Bahn zur Implementierung einer KI-gestützten Predictive-Maintenance-Plattform im deutschen Schienennetz, unter Nutzung von IBM Watson IoT und Red Hat OpenShift zur Analyse von Sensordaten aus 33.000 Schienenfahrzeugen und zur Reduzierung ungeplanter Ausfallzeiten um geschätzte 25 %.

- Oktober 2025: Infosys kündigte eine Investition von 200 Millionen EUR zur Erweiterung seines Lieferzentrums in Brno, Tschechische Republik, an und schafft dabei 1.500 Arbeitsplätze mit Schwerpunkt auf Cloud-Engineering, KI-Modelltraining, SAP S/4HANA-Migrationsdiensten und Cybersicherheitsbetrieb.

- September 2025: Cognizant Technology Solutions übernahm Lev, ein in den Niederlanden ansässiges Salesforce-Beratungsunternehmen mit 400 Mitarbeitern und starker Präsenz in den Benelux-Ländern und den nordischen Ländern, für 150 Millionen USD.

Berichtsumfang des europäischen IT-Dienstleistungsmarkts

Europäische IT-Dienstleistungen nutzen Technologie- und Geschäftsexpertise, um Organisationen bei der Erstellung, Verwaltung und Optimierung von Informations- und Geschäftsprozessen zu unterstützen.

Der Bericht über den europäischen IT-Dienstleistungsmarkt ist segmentiert nach Dienstleistungsart (IT-Beratung und -Implementierung, IT-Outsourcing, Business Process Outsourcing, Managed Security Services, Cloud- und Plattformdienste), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Bereitstellungsmodell (Onshore, Nearshore und Offshore), Endnutzerbranche (BFSI, Fertigung, öffentlicher Sektor, Gesundheitswesen, Einzelhandel, Telekommunikation, Logistik, Energie und sonstige Endnutzerbranchen) sowie Geografie (Großbritannien, Deutschland, Frankreich, Italien, Spanien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Managed Security Services |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| BFSI |

| Fertigung |

| Öffentlicher Sektor und Verwaltung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Managed Security Services | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Öffentlicher Sektor und Verwaltung | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische IT-Dienstleistungsmarkt im Jahr 2031 erreichen?

Prognosen zufolge wird der Markt bis 2031 einen Wert von 675,08 Milliarden USD erreichen.

Wie schnell wachsen die Ausgaben für Managed Security in Europa?

Managed Security Services wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,72 % wachsen und damit alle anderen Dienstleistungsarten übertreffen.

Warum beschleunigen KMU die Einführung von IT-Outsourcing?

Die Anreize des EU-Programms „Digitales Jahrzehnt” subventionieren bis zur Hälfte der förderfähigen Cloud-Kosten und ermöglichen es KMU, SaaS und Managed Services ohne hohe Vorabinvestitionen einzuführen.

Welches europäische Land wird voraussichtlich das schnellste Wachstum bei IT-Dienstleistungen verzeichnen?

Spanien wird voraussichtlich bis 2031 eine CAGR von 7,11 % erzielen, angetrieben durch öffentliche Programme für digitale Infrastruktur im Wert von 20 Milliarden EUR.

Wie wird das SAP-Support-Ende 2027 die Dienstleister beeinflussen?

Rund 15.000 europäische ECC-6.0-Nutzer müssen auf S/4HANA migrieren oder riskieren Compliance-Lücken, was eine mehrjährige Beratungs- und Implementierungsnachfrage befeuert.

Seite zuletzt aktualisiert am: