Größe und Marktanteil des IT- und Telekommunikations-Diskrethalbleitermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

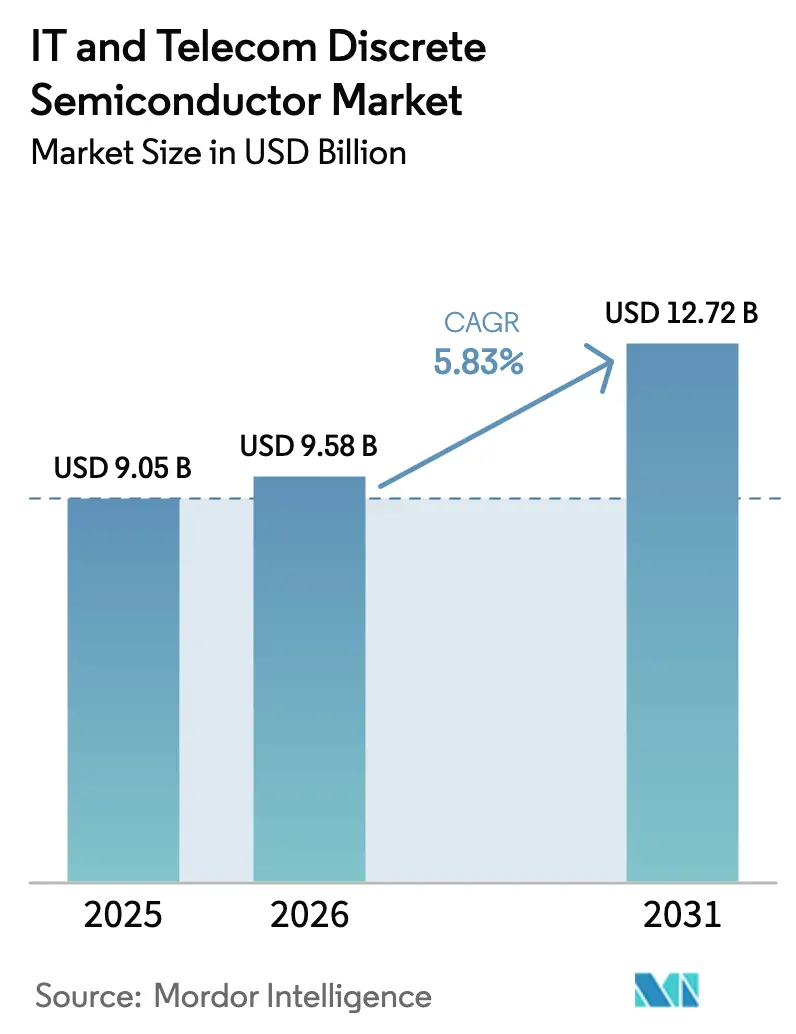

| Marktgröße (2026) | 9.58 Milliarden US-Dollar |

| Marktgröße (2031) | 12.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

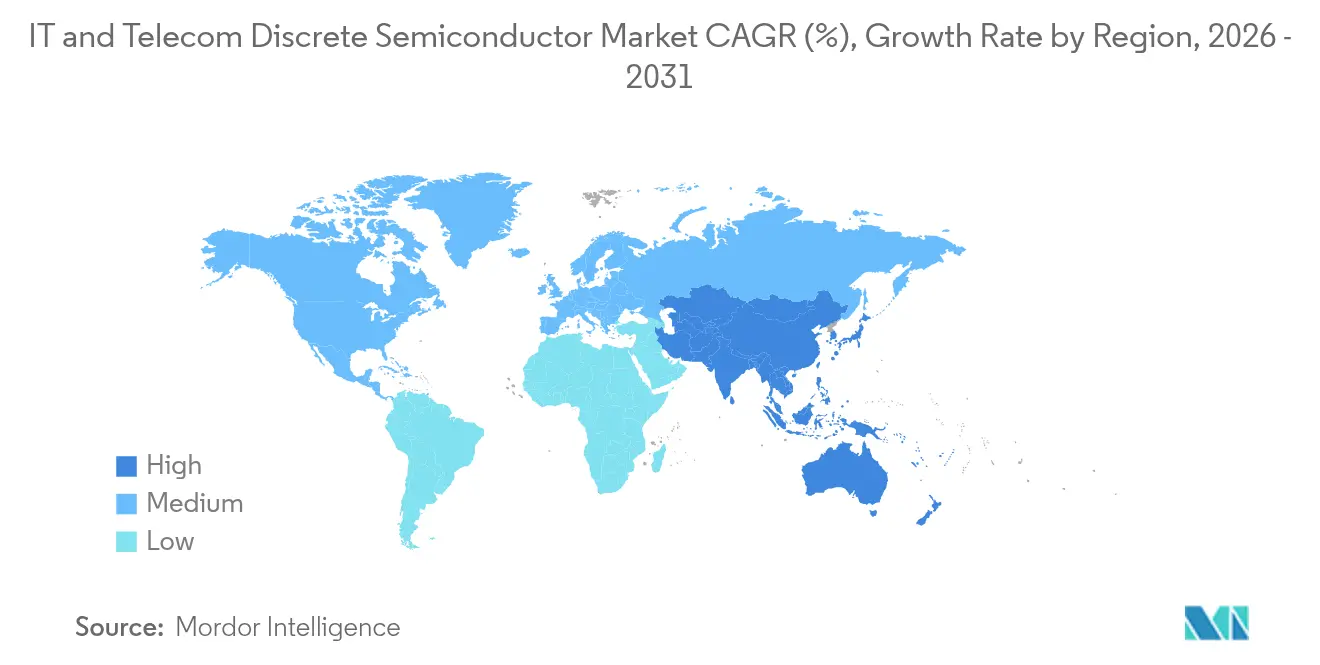

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT- und Telekommunikations-Diskrethalbleitermarkts von Mordor Intelligence

Die Größe des IT- und Telekommunikations-Diskrethalbleitermarkts wird voraussichtlich von USD 9,05 Milliarden im Jahr 2025 auf USD 9,58 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,83 % über den Zeitraum 2026–2031 USD 12,72 Milliarden erreichen. Eine widerstandsfähige Nachfragebasis, die anhaltende Verdichtung von 5G-Netzen sowie anhaltende Kapitalausgaben für Leistungsaufrüstungen in Hyperscale-Rechenzentren stützten diesen Ausblick trotz Volatilität in der Lieferkette. Die Einführung von Breitbandlücken-Halbleitern erhöhte die durchschnittlichen Verkaufspreise und schuf neue adressierbare Möglichkeiten in der Hochspannungsinfrastruktur, während zunehmende Energieeffizienzvorschriften die Einkaufskriterien zugunsten von SiC- und GaN-Bauelementen beeinflussten. Lokalisierte Fertigungsstrategien im asiatisch-pazifischen Raum pufferten geopolitische Exportkontrollen ab und halfen Unternehmen, Durchlaufzeiten zu verkürzen. Gleichzeitig unterstützten Verpackungsfortschritte wie Chip-Scale- und Wafer-Level-Optionen ultrakompakte HF-Frontends für Smartphones und Small-Cell-Radios. Zusammen schufen diese Kräfte einen ausgewogenen Wachstumspfad für den IT- und Telekommunikations-Diskrethalbleitermarkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Leistungstransistoren mit einem Marktanteil von 60,80 % am IT- und Telekommunikations-Diskrethalbleitermarkt im Jahr 2025 und verzeichneten eine CAGR-Prognose von 9,65 % bis 2031.

- Nach Material hielt Silizium im Jahr 2025 einen Umsatzanteil von 81,90 %, während SiC bis 2031 voraussichtlich mit einer CAGR von 23,1 % expandieren wird.

- Nach Leistungsbewertung entfielen auf Mittelspannungsbauelemente im Jahr 2025 45,90 % der Marktgröße des IT- und Telekommunikations-Diskrethalbleitermarkts, während Hochspannungsteile bis 2031 voraussichtlich jährlich um 10,8 % wachsen werden.

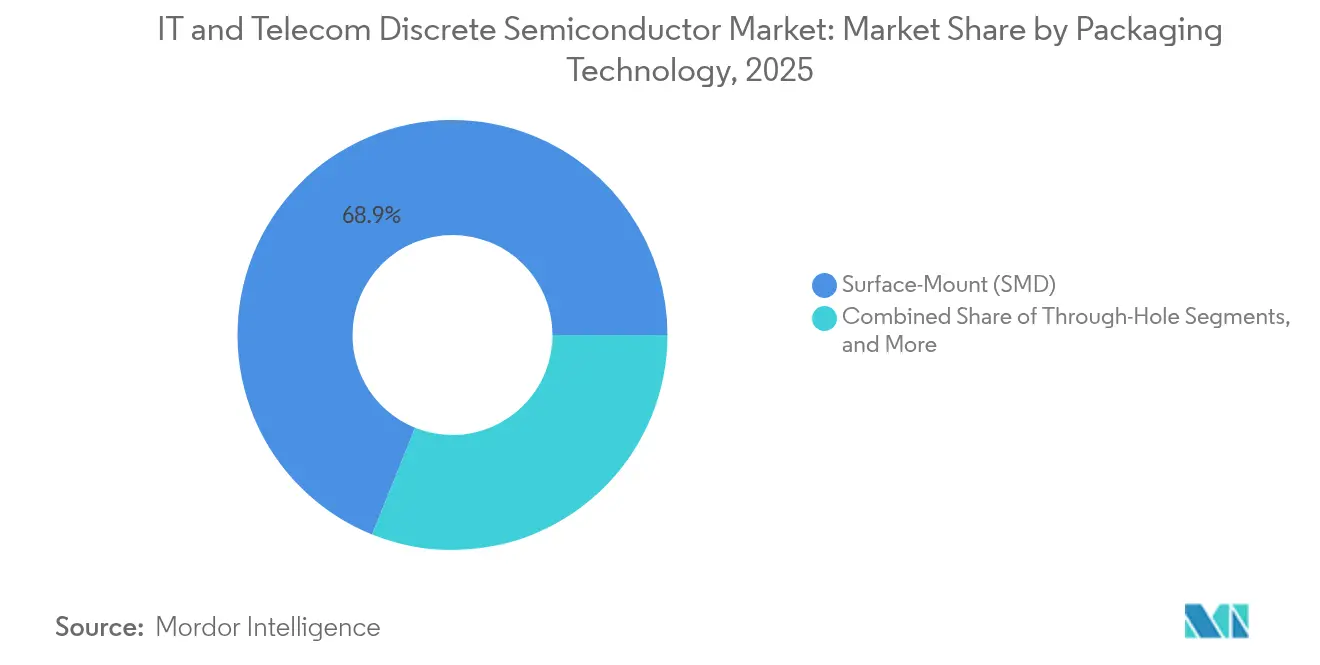

- Nach Verpackungstechnologie dominierte die Oberflächenmontage mit einem Anteil von 68,90 % im Jahr 2025; Chip-Scale- und Wafer-Level-Optionen werden voraussichtlich eine CAGR von 12,7 % verzeichnen.

- Nach Anwendung entfielen auf Smartphones im Jahr 2025 37,90 % der Marktgröße des IT- und Telekommunikations-Diskrethalbleitermarkts; Telekommunikationsinfrastrukturgeräte entwickeln sich bis 2031 mit einer CAGR von 10,4 %.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 35,90 % des Umsatzes; dieselbe Region wird voraussichtlich bis 2031 die schnellste CAGR von 9,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum IT- und Telekommunikations-Diskrethalbleitermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau von 5G-Basisstationen beschleunigt die Einführung von Hochspannungs-GaN- und SiC-Bauelementen | +1.8% | Asien-Pazifik mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Hyperscale-Rechenzentren erfordert verlustärmere Leistungs-MOSFETs | +1.2% | Nordamerika mit sekundären Auswirkungen in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Edge-KI und IoT treibt die Nachfrage nach Kleinsignaldioden mit extrem niedrigem Leckstrom | +0.9% | Europa und Nordamerika expandieren in die asiatisch-pazifische Region | Mittelfristig (2–4 Jahre) |

| Schnelle Glasfaseraufrüstungen steigern den Bedarf an Hochgeschwindigkeits-PIN- und Lawinenphotodioden | +0.7% | Global mit Schwerpunkt auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Netto-Null-Ziele von Telekommunikationsbetreibern fördern den Einsatz von SiC-Schottky-Gleichrichtern | +0.6% | Naher Osten und Afrika mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von Smartphone-HF-Frontends fördert das Volumen von diskreten HF-Schaltern | +0.5% | Asien-Pazifik, insbesondere China, mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von 5G-Basisstationen beschleunigt die Einführung von Hochspannungs-GaN- und SiC-Bauelementen in Asien

Betreiber, die massive MIMO-Radios ausbauten, berichteten von Leistungsbudgets, die etwa doppelt so hoch waren wie bei älteren 4G-Einheiten – eine Verschiebung, die die Beschaffung auf GaN-on-SiC-HEMT-Leistungsverstärker lenkte, die eine gesättigte Ausgangsleistung von 50 W bei 50-V-Schienen aufrechterhalten können.[1]Guerrilla RF, "GRF0020D und GRF0030D GaN-on-SiC-HEMT-Leistungsverstärker Pressemitteilung," guerrilla-rf.com Regionale Hersteller investierten in lokale Foundry-Linien, um Exportkontrollen auszugleichen und Lieferzeitvorteile für inländische Kunden zu beschleunigen. Multichip-GaN-Frontend-Module ersetzten auch diskrete LDMOS-Stufen, reduzierten den Platzbedarf und vereinfachten Wärmespreizer in dicht gepackten Makro-Radios. Netzwerkausrüstungsanbieter übersetzten diese Gewinne auf Bauelementebene in Einsparungen bei den Gesamtbetriebskosten, indem sie die Kühllasten der Schränke reduzierten. Da Regierungen Spektrumlizenzen mit Energiezielen verknüpften, sicherten sich Netzbetreiber Volumenverpflichtungen für SiC-Gleichrichter und GaN-Treiber, um Kohlenstoffkennzahlen im Plan zu halten.

Expansion von Hyperscale-Rechenzentren erfordert verlustärmere Leistungs-MOSFETs in Nordamerika

Es wurde prognostiziert, dass KI-Trainingscluster den globalen Strombedarf von Rechenzentren bis 2026 auf über 1.000 TWh steigern würden, was Betreiber dazu veranlasste, von 12-V- auf 48-V- und 800-V-Busarchitekturen umzusteigen. Neue Server-Backplanes mit T10-PowerTrench-MOSFETs reduzierten Schaltverluste um 50 % und Leitverluste um 30 %, was jährliche Standorteinsparungen von nahezu 10 TWh ermöglichte. Die Open-Rack-V3-Spezifikation setzte eine anspruchsvolle Umwandlungseffizienzgrenze von 97,5 %, die SiC-MOSFET-Verpackungen mit oberseitigen Kühlplatten zum Standard machte. Lieferanten reagierten mit schlüsselfertigen Leistungsstufen-Referenzdesigns, die Gate-Treiber, EMI-Filter und digitale Telemetrie bündelten, anstatt nur diskrete Chips anzubieten. Diese Lösungen auf Modulebene beschleunigten die Rack-Qualifizierungszyklen und stärkten die Verteidigungsfähigkeit für Anbieter mit vertikaler Integration über Substrat, Chip und Verpackung hinweg.

Verbreitung von Edge-KI und IoT treibt die Nachfrage nach Kleinsignaldioden mit extrem niedrigem Leckstrom in Europa

Strenge Energiedesignvorschriften veranlassten europäische OEMs, für knopfzellenbetriebene Sensorknoten einen Leckstrom unter 1 nA bei 25 °C vorzuschreiben. Bauelementehersteller erweiterten Dioden-Schutzringstrukturen und nutzten Grabenisolierung, um diese Schwellenwerte zu erfüllen, ohne die Sperrspannungsbewertungen zu beeinträchtigen. Gleichzeitig integrierten Hardware-Root-of-Trust-Lösungen diskrete TPMs, die dedizierte Transistoren und Zener-Referenzen verwendeten, um sichere Boot-Schlüssel zu schützen. Installationen in rauen Umgebungen – von intelligenten Stromnetzen bis hin zu Predictive-Maintenance-Systemen – erfordern beschichtete Gehäuse und verbesserte Lawinenfähigkeit, um Transienten standzuhalten. Komponentenanbieter, die diese Sockel belegten, betonten Dual-Sourcing-Richtlinien, um Zollverzögerungen zu mindern und eine feldaustauschbare Kontinuität über eine prognostizierte Gerätelebensdauer von 15 Jahren sicherzustellen.

Schnelle Glasfasernetzaufrüstungen fördern den Verbrauch von Hochgeschwindigkeits-PIN- und Lawinenphotodioden

Die weltweite Einführung von 400-G- und 800-G-kohärenter Optik verlagerte die Nachfrage auf Photodioden mit 25-GHz-Bandbreite und einer Rauschleistungsdichte von weniger als 0,5 pA/√Hz. Eigenständige PIN- und APD-Chips wurden häufig zusammen mit Transimpedanzverstärkern verpackt, was Empfängerkarten verkleinerte und die Montageerträge steigerte. Kostenoptimierte Varianten zielten auf Glasfaser-bis-zum-Haus-Ausbauten ab, bei denen Betriebstemperaturen ohne aktive Kühlung 85 °C überschreiten konnten. Spezialisierte Anbieter gewannen Marktanteile von großen monolithischen Lieferanten, indem sie die Bondpad-Geometrie für Siliziumphotonik-Motoren der nächsten Generation anpassten. Dieselbe Lieferbasis expandierte in Rechenzentrum-KI-Cluster und positionierte Hochgeschwindigkeitsphotodioden als Brücke zwischen steckbaren Optiken heute und Co-Packaged-Optics-Einsätzen nach 2027.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Integrierte Leistungsmodule ersetzen eigenständige Diskretbauelemente in 5G-Makro-Radios | -0.6% | Global mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei SiC-Substraten begrenzt die Verfügbarkeit von Bauelementen | -0.4% | Global mit erheblichen Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende F&E-Kosten zur Erfüllung von Zuverlässigkeitsstandards für Telekommunikationsqualität | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Strenge Exportkontrollen für fortschrittliche GaN-Bauelemente schränken den Marktzugang ein | -0.2% | China mit Kettenreaktionseffekten weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrierte Leistungsmodule ersetzen eigenständige Diskretbauelemente in 5G-Makro-Radios

Radio-OEMs verdichteten Multichip-Treiber, FETs und Schutznetze in einzelne transfergegossene Module, die eine um 10 % höhere Ausgangsleistung bei 200 W und geringeren Verlusten lieferten. Der Ansatz reduzierte den Platinenplatzbedarf um bis zu 40 % und erleichterte die Befestigung der Wärmeschnittstelle, verdrängte jedoch diskrete MOSFET- und IGBT-Sockel, die traditionell von Massenlieferanten bedient wurden. Ohne vergleichbare Verpackungsfähigkeiten riskierten reine Diskretbauelementeanbieter Umsatzerosion, da Systemingenieure zu vorqualifizierten Plug-and-Play-Leistungsstufen für elektromagnetische Konformität tendierten. Die Einführung beschleunigte sich in Regionen mit dichten 5G-Makro-Einsätzen und verkürzte das verfügbare Fenster für die Differenzierung eigenständiger Bauelemente.

Lieferkettenvolatilität bei SiC-Substraten begrenzt die Verfügbarkeit von Hochleistungsbauelementen

Die Nachfrage nach 6-Zoll- und aufkommenden 8-Zoll-SiC-Wafern überstieg die Kapazität, was Zuteilungsprogramme erzwang, die Bestandsanbieter bevorzugten und Design-Wins für neue Marktteilnehmer verzögerten. Die Unsicherheit bei den Lieferzeiten veranlasste einige OEMs, fortschrittliche Silizium-Superjunction-MOSFETs in Mittelspannungsslots neu zu spezifizieren, was das SiC-Stückzahlwachstum geringfügig dämpfte. Substratproduzenten kündigten Erweiterungen in Milliardenhöhe an, doch die 18- bis 24-monatige Anlaufzeit für Ausrüstungen bedeutete, dass die angespannten Bedingungen bis 2026 anhielten. Europäische und nordamerikanische Bauelementehäuser ohne eigene Kristalloperationen trugen höhere Waferkosten, was die Bruttomargen belastete, bis ausreichende interne Boule-Kapazität verfügbar wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leistungstransistoren, Marktführerschaft als Ankerprodukt

Leistungstransistoren erzielten im Jahr 2025 einen Umsatzanteil von 60,80 %, und die Marktgröße des IT- und Telekommunikations-Diskrethalbleitermarkts für diese Produktfamilie soll bis 2031 mit einer CAGR von 9,65 % steigen. Der Schwung resultierte aus MOSFET-Ersetzungen in 48-V-Server-Wandlern und dem Eindringen von IGBTs in Hochleistungs-Telekommunikationsgleichrichter. Infineons OptiMOS-6-80-V-Serie, abgestimmt auf KI-Server, erweiterte die Führung bei Leitverlusten im Mittelspannungsbereich. Diskrete HF- und Mikrowellenbauelemente bildeten einen kleineren, aber schneller wachsenden Block, da die Lieferungen für 5G-Makro- und Small-Cell-Anwendungen skaliert wurden. Guerrilla RFs 50-W-GaN-on-SiC-Chips veranschaulichten den Schwenk zu Breitbandlücken-Teilen für gesättigte Leistungsgewinne in der Hochfrequenzinfrastruktur.

Die breitere Mischung von Kleinsignalbauelementen behielt ihre Relevanz für IoT-Sensorknoten, bei denen der Leckstrom die Batterielaufzeitziele definierte. Thyristoren bewahrten einen Nischenanteil in Überspannungsschutzschaltungen, wobei SLKOR Micro über neue Designaktivitäten in industriellen Ethernet-Gateways berichtete. Die SiC-Gleichrichter-Anbaurate stieg in Netzleistungsregalen, was Betreibern ermöglichte, Kühlkörper zu verkleinern. Insgesamt verlagerte die erhöhte Spezialisierung die Preissetzungsmacht auf Anbieter, die anwendungsoptimierte diskrete Portfolios statt breiter Massenkataloge anboten, was die Wertschöpfung unterstützte, während die Stückzahlnachfrage säkular expandierte.

Nach Material: Siliziumkarbid stört traditionelle Hierarchien

Silizium behielt im Jahr 2025 einen Anteil von 81,90 % als Grundlage kosteneffizienter Niedrig- und Mittelspannungsbauelemente, doch der IT- und Telekommunikations-Diskrethalbleitermarkt erlebte, wie SiC mit einer CAGR von 23,1 % beschleunigte. Infineon lieferte Anfang 2025 die ersten 200-mm-SiC-Wafer aus, was die Chipkosten pro Ampere halbierte und neue Hochspannungs-Design-Ins aktivierte. GaN sicherte sich unterdessen Positionen in HF-Leistungsverstärkern und Leistungsfaktorkorrektur-Stufen für Server, nachdem das Unternehmen 300-mm-GaN-Prozesse vorstellte, die 2,3-mal mehr Chips pro Wafer als 200-mm-Linien ermöglichen.

Materialien der zweiten Reihe wie Galliumoxid blieben in der Entwicklung, aber Prototypen vertikaler MOSFETs deuteten auf Spielraum für eine zukünftige Verdrängung in Ultra-Hochspannungsbereichen hin. Die Materialauswahl entwickelte sich daher zu einer anwendungsspezifischen Kalkulation, die thermischen Spielraum, Schaltgeschwindigkeit und Kosten pro Watt abwägt, anstatt standardmäßig auf Legacy-Silizium zurückzugreifen. Anbieter, die die Substratzufuhr kontrollierten, sicherten sich wettbewerbsfähige Isolation gegenüber Waferpreisschwankungen und schlossen mehrjährige Bezugsverträge mit Telekommunikations-OEMs ab.

Nach Leistungsbewertung: Hochspannungssegment beschleunigt die Infrastrukturentwicklung

Mittelspannungsbauelemente (41–600 V) repräsentierten im Jahr 2025 45,90 % der Marktgröße des IT- und Telekommunikations-Diskrethalbleitermarkts, verankert durch 48-V-Rechenzentrumsarchitekturen und 400-V-Gleichrichterregale. Taiwans Halbleiter-600-V-Superjunction-MOSFETs verbesserten die Güteziffer um 15 % und ermöglichten kleinere magnetische Komponenten in Spannungsregelmodulen. Das Segment über 600 V wuchs zwar kleiner, aber am schnellsten mit einer CAGR von 10,8 %, da Rechenzentrumsbetreiber und Übertragungsbackhaul-Anbieter 800-V-HVDC-Schienen einführten. Infineons gemeinsame Arbeit mit NVIDIA an der HVDC-Verteilung auf Rack-Ebene hob eine Verschiebung hin zu zentralisierten Hochspannungseingaben hervor, die mehrphasige Point-of-Load-Wandler speisen.

Niederspannungsteile (≤ 40 V) entwickelten sich weiterhin für tragbare und IoT-Designs weiter und verfügten über MOSFETs mit extrem niedriger Gate-Ladung, die den Standby-Strom reduzierten. Strahlungstolerante P-Kanal-Varianten zielten auf LEO-Kommunikationssatelliten ab und unterstützten Leistungsschalter für Telekommunikationsnutzlasten. Überschneidungen zwischen Spannungsebenen nahmen zu, da Lieferanten skalierbare Silizium- und SiC-Familien einführten, die 40 V bis 1.200 V abdecken, sodass Hardware-Teams die architektonische Konsistenz über Zugangs-, Edge- und Kernnetzwerkelemente hinweg aufrechterhalten konnten.

Nach Verpackungstechnologie: Chip-Scale-Innovation treibt Miniaturisierung voran

Oberflächenmontagegehäuse trugen im Jahr 2025 aufgrund ihrer bewährten Fertigbarkeit noch 68,90 % des Umsatzes bei, doch Chip-Scale- und Wafer-Level-Formate expandierten mit einer CAGR von 12,7 %, um 5G-Handgeräte und massive-MIMO-Radios zu bedienen. Akademische Überprüfungen vom März 2025 verfolgten die Entwicklung der Verpackung von Keramikdosengehäusen zu chipgroßen SAW-Gehäusen, die wertvolle Platinenflächein HF-Frontends freigaben. Infineons oberseitig gekühlte D²PAK-Gehäuse verbesserten die Wärmewiderstandsleistung und gaben Designern Spielraum, die Schaltfrequenz zu erhöhen, ohne Wärmespreizer zu vergrößern.

Durchsteckmontage-Stile behielten einen Restanteil in älteren Makro-Radios, wo Designer die einfache Sichtprüfung und das Löten im Außendienst schätzten. Zunehmend verwischten jedoch Multi-Chip-Leistungsmodule die Grenze zwischen „diskret” und „integriert”, da eingebettete Passivkomponenten und Kupfermünzen im Leadframe die Z-Höhe komprimierten. Telekommunikations-OEMs belohnten Lieferanten, die in der Lage waren, mechanische Formfaktoren mitzugestalten, die in schmale steckbare Leistungsregale passen, und verknüpften so Verpackungsexpertise weiter mit Leistungsroadmaps auf Bauelementebene.

Nach Anwendung: Telekommunikationsinfrastruktur überholt Unterhaltungselektronik

Telekommunikationsinfrastrukturgeräte übertrafen alle Segmente mit einer CAGR-Prognose von 10,4 %, angetrieben durch verdichtete 5G-Ausbauten und frühe 6G-Tests, die Hochspannungseffizienzen erfordern. Onsemi quantifizierte, dass 5G-Basisstationen mehr als doppelt so viel Strom verbrauchten wie 4G-Einheiten und daher stark von der Einführung von GaN- und SiC-MOSFETs profitierten. Smartphones und Tablets führten den Gesamtumsatz mit 37,90 % im Jahr 2025 an und nutzten das anhaltende Wachstum des HF-Schalterinhalts, da Handyhersteller Sub-6-GHz- und Millimeterwellenbänder unterstützten.

Rechenzentren und Cloud-Server bildeten die nächste Hochwachstumsgruppe, da KI-Workloads stiegen. Die Marktgröße des IT- und Telekommunikations-Diskrethalbleitermarkts für Leistungsdiskretbauelemente in 800-V-Rack-Architekturen wird voraussichtlich im Gleichschritt mit der GPU-Anzahl skalieren. Netzwerksicherheitsgeräte bewahrten eine Nische, aber konsistente Nachfrage nach lawinenbewerteten Gleichrichtern und ultraschnellen Erholungsdioden. Die Verbreitung von Edge-Geräten verbreiterte den Long-Tail von Niedrigleistungs-Diskretbauelementen, obwohl die Stückökonomie empfindlich gegenüber Knopfzellen-Lebensdauergarantien blieb.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Umsatzanteil von 35,90 % und wurde bis 2031 voraussichtlich eine CAGR von 9,05 % verzeichnen, da chinesische, japanische und indische Förderprogramme Subventionen in Fabs, Substrate und fortschrittliche Verpackungslinien pumpten. Exportkontrollen beschleunigten die indigene Werkzeug- und Epi-Wafer-Entwicklung, anstatt Wachstumspfade zu entgleisen, insbesondere in HF-Frontend-Produktionszentren. Japan blieb als Materialinnovator entscheidend, wobei ROHM bis 2027 einen SiC-Anteil von 30 % anstrebte, während Indien USD-denominierte Anreize verlängerte, um Foundry-Konsortien anzulocken und eine inländische Lieferkette zu verankern.

Nordamerika nutzte die CHIPS-Act-Finanzierung und kündigte mehr als USD 450 Milliarden geplanter Kapazität an, die darauf abzielte, die nationale Waferproduktion bis 2032 zu verdreifachen. Hyperscale-Rechenzentrumscluster im pazifischen Nordwesten und in Texas gaben Bestellungen für SiC- und GaN-Bauelemente auf, um Scope-2-Kohlenstoffverpflichtungen zu erfüllen. Kanada und Mexiko zogen Backend-Montageinvestitionen an, die US-amerikanische Frontend-Fabs ergänzten, doch ein drohender Fachkräftemangel von 67.000 Arbeitnehmern bedrohte Anlaufpläne und unterstrich die Notwendigkeit von Berufsausbildungspipelines.

Europa verfolgte ein Ziel von 20 % globalem Halbleiteranteil bis 2030 im Rahmen des EU-Chips-Gesetzes, mit Schwerpunkt auf industriellen und automobilen Vertikalen, die hochzuverlässige Diskretbauelemente erforderten. Deutschland reservierte bis zu EUR 50 Milliarden (USD 57,39 Milliarden) für Sachsen-zentrierte Fabs, während Frankreich und Italien Förderprogramme für Leistungsbauelement-Epi-Anlagen vorantrieben. Energieeffizienzvorschriften stimmten mit SiC- und GaN-Roadmaps überein und gaben lokalen Bauelementehäusern einen regulatorischen Rückenwind. Der Nahe Osten und Afrika nutzten Telekommunikations-Netto-Null-Mandate, um SiC-gleichrichterreiche Leistungsregale zu pilotieren, und positionierten die Region als frühen Anwender ultraeffizienter Infrastrukturdesigns. Lateinamerikanische Märkte wie Brasilien gewannen an Bedeutung, da Betreiber optische Backbones aufrüsteten, was indirekt die Nachfrage nach diskreten Komponenten in Leistungs- und Photonikmodulen steigerte.

Wettbewerbslandschaft

Der IT- und Telekommunikations-Diskrethalbleitermarkt zeigte eine moderate Konzentration: Die fünf größten Anbieter kontrollierten einen erheblichen Umsatzanteil, während Dutzende von Spezialisten Nischen-Spannungs- oder Frequenzanforderungen adressierten. Akquisitionsstrategien bevorzugten Fähigkeitslücken gegenüber Skalierung; Renesas übernahm Transphorm, um GaN-IP zu bereichern, und Onsemi erwarb SiC-JFET-Vermögenswerte von Qorvo für USD 118,8 Millionen im Januar 2025.[4]Onsemi, "Formular 10-K Einreichung – Übernahme der SiC-JFET-Technologie von Qorvo," onsemi.com KPMGs Halbleiter-Fusionen-und-Übernahmen-Update 2024 zitierte wieder auflebende Dealvolumina mit Fokus auf Breitbandlückenfelder, wo Design-in-Zyklen Prämienmargen versprachen.

Vertikale Integration entwickelte sich zu einem wichtigen Differenzierungsmerkmal. Wolfspeed investierte stark in SiC-Kristallzüchtung und gewährte Bauelementetochtergesellschaften eine stabile Wafer-Zuteilung. Infineons Sprung zu 300-mm-GaN- und 200-mm-SiC-Linien stärkte die Kostenführerschaft und pufferte Substratengpässe ab. Unterdessen fusionierten modulorientierte Neueinsteiger diskrete Chips mit Treibern und digitaler Telemetrie und zielten auf Telekommunikations-OEM-Schmerzpunkte rund um Platzbedarf und Designressourcen ab. Traditionelle reine Diskretbauelementeanbieter reagierten, indem sie mit OSATs zusammenarbeiteten, um induktionsarme Gehäuse mitzuentwickeln und die Sockelrelevanz zu erhalten.

Chancen im weißen Bereich konzentrierten sich auf heterogene Integration, bei der Co-Packaged-Leistungsstufen Bänke paralleler Transistoren ersetzten. Ausrüstungsanbieter signalisierten eine Präferenz für Lösungslieferanten, die Firmware, analoge Steuerung und mechanisches Wärmedesign beherrschen. Infolgedessen investierten Wettbewerber in Referenzdesigns, die die NPI-Zeitpläne der Kunden verkürzten und die anschließende Verbrauchsnachfrage nach Ersatzmodulen oder abgeleiteten Teilen sicherten.

Marktführer der IT- und Telekommunikations-Diskrethalbleiterbranche

Infineon Technologies AG

STMicroelectronics NV

Onsemi Corporation

Vishay Intertechnology Inc.

Toshiba Electronic Devices & Storage Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon Technologies brachte CoolSiC-MOSFET-750-V-G2-Teile mit einem R_DS(on) von bis zu 4 mΩ auf den Markt.

- Mai 2025: Infineon und NVIDIA kündigten eine 800-V-HVDC-Leistungsarchitektur für KI-Rechenzentren an.

- April 2025: Microchip Technology erweiterte Konnektivitäts-, Speicher- und Leistungsportfolios für KI-zentrierte Rechenzentren.

- März 2025: Infineon erweiterte strahlungstolerante P-Kanal-MOSFETs für LEO-Satelliten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den IT- und Telekommunikations-Diskrethalbleitermarkt als Umsatz aus dem Verkauf von Einzelfunktions-Gehäusebauelementen wie Dioden, Gleichrichtern, Signal- und Leistungstransistoren, Thyristoren sowie diskreten HF- oder Mikrowellenbauelementen, die speziell für Smartphones, Rechenzentrumsserver, Schalt- und Routing-Hardware, Basisstationsradios sowie Edge- und IoT-Knoten entwickelt wurden. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 9,05 Milliarden geschätzt und wird bis 2030 voraussichtlich USD 12,05 Milliarden erreichen, mit einer CAGR von 5,9 %.

Ausschluss aus dem Umfang: Module, die mehrere Chips, passive Komponenten oder integrierte Schaltkreise mit Diskretbauelementen für Automobil-, Industrie- oder Konsumgüteranwendungen bündeln, liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Dioden

- Gleichrichter

- Kleinsignaltransistoren

- Leistungstransistoren

- MOSFET

- IGBT

- Bipolare Leistungstransistoren

- Thyristoren

- Diskrete HF- und Mikrowellenbauelemente

- Andere Typen

- Nach Material

- Silizium

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Sonstige

- Nach Leistungsbewertung

- Niedrig (≤ 40 V)

- Mittel (41 V – 600 V)

- Hoch (> 600 V)

- Nach Verpackungstechnologie

- Durchsteckmontage

- Oberflächenmontage (SMD)

- Chip-Scale und Wafer-Level

- Nach Anwendung

- Smartphones und Tablets

- Rechenzentrum und Cloud-Server

- Telekommunikationsinfrastrukturgeräte

- Netzwerksicherheit und Routing

- IoT und Edge-Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Fertigungsingenieure, Komponentenhändler, Beschaffungsleiter von Telekommunikations-OEMs und regionale Netzwerkplaner von Netzbetreibern in Nordamerika, Asien-Pazifik und Europa. Diese Gespräche klärten Bewegungen der durchschnittlichen Verkaufspreise, Veränderungen im Silizium-zu-SiC-Mix und realistische Lieferzeiterwartungen, sodass wir Penetrationsraten verfeinern und frühe Schreibtischannahmen einem Stresstest unterziehen konnten.

Sekundärforschung

Wir begannen mit Open-Source-Säulen wie der Internationalen Fernmeldeunion, der GSM-Vereinigung, der Weltstatistik für den Halbleiterhandel und Exportdaten auf Zollebene, die uns helfen, den Bauelementefluss in Netzbetreiber- und Rechenzentrumslieferketten zu bemessen. Ergänzende Erkenntnisse wurden aus Jahresberichten und 10-K-Einreichungen wichtiger Bauelementehersteller, Ergebnistransskripten von Hyperscale-Cloud-Betreibern, von Fachleuten begutachteten IEEE-Papieren zur Einführung von Breitbandlücken-Halbleitern und Patentanalysen von Questel zur Einschätzung von Materialverschiebungen gewonnen.

Kommerzielle Nachrichtenaggregatoren wie Dow Jones Factiva und Unternehmensscreenings von D&B Hoovers halfen dabei, Kapazitätserweiterungen und Design-Wins zu identifizieren und Preis- und Volumentrendlinien zu verankern. Diese Liste ist illustrativ; zahlreiche andere öffentliche und kostenpflichtige Quellen flossen in die Datenvalidierung und den Kontextaufbau ein.

Marktgröße und Prognose

Ein Top-down-adressierbarer Geräteaufbau, abgeleitet aus Smartphone-Lieferungen, 5G-Basisstationsausbauten, Server-Rack-Einsätzen und Breitband-CPE-Installationen, legt den Nachfragepool fest. Ausgewählte Bottom-up-Prüfungen, Kanal-Sell-Through-Audits und stichprobenartige Durchschnittspreis-mal-Volumen-Berechnungen für Leistungs-MOSFETs und diskrete HF-Bauelemente kalibrieren die Gesamtwerte vor der Finalisierung. Zu den wichtigsten Variablen in unserer multivariaten Regressionsprognose gehören 5G-Teilnehmerzuwächse, durchschnittliche Rechenzentrumsleistungsdichte, Wafer-Starts nach Material und Kapitalausgaben von Tier-1-Netzbetreibern, die zusammen mehr als 85 % der historischen Varianz erklären. Lücken, bei denen Lieferdaten dünn sind, werden durch Netzbetreiber-Capex-Proxys überbrückt, die mit dem Händlerfeedback abgestimmt sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreischichtige Überprüfungen: automatisierte Varianzmarkierungen, gegenseitige Analysten-Querprüfungen und abschließende Genehmigung durch den Sektorleiter. Modelle werden jährlich aktualisiert, mit Ad-hoc-Revisionen, wenn Lieferkettenerschütterungen, politische Veränderungen oder wichtige Technologieeinführungen die Annahmen wesentlich verändern.

Warum unser IT- und Telekommunikations-Diskrethalbleiter-Basiswert Zuverlässigkeit verdient

Veröffentlichte Schätzungen stimmen selten überein, da Anbieter unterschiedliche Bauelementefamilien, Kundensätze und Jahre messen. Mordors disziplinierter Umfang auf Telekommunikations- und IT-Hardware, kombiniert mit jährlichen Aktualisierungen, positioniert unseren Basiswert als die entscheidungsreifste Sichtweise.

Konkurrierende Zahlen weichen hauptsächlich davon ab, alle Endmärkte zu bündeln, aggressive Siliziumkarbid-Rampen ohne bestätigende Fab-Kapazität zu projizieren oder Anbieterumsätze direkt auf die Marktgröße zu übertragen, ohne Kanalnormalisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 9,05 Mrd. (2025) | ||

| USD 43,84 Mrd. (2025) | Regionale Beratung A | Verfolgt jede Endverwendungsbranche und faltet analoge IC-Umsätze in diskrete Gesamtwerte ein, was eine breitere Basis ergibt |

| USD 50,10 Mrd. (2023) | Fachzeitschrift B | Stützt sich auf Anbieterumsatz-Rollups; fehlt telekommunikationsspezifische Aufschlüsselungen und materialstufige Querprüfungen |

Zusammenfassend lässt sich sagen, dass Abweichungen aus der Umfangsbreite, der Bauelementetaxonomie und der Validierungsstrenge resultieren. Durch die Ausrichtung der Variablen auf die tatsächliche Telekommunikations-Hardware-Nachfrage und die Überprüfung jedes Schritts durch Branchendialoge liefert Mordor eine transparente, wiederholbare Basis, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der IT- und Telekommunikations-Diskrethalbleitermarkt im Jahr 2026 und wie schnell wächst er?

Der Markt erzielte im Jahr 2026 USD 9,58 Milliarden und wird voraussichtlich mit einer CAGR von 5,83 % expandieren und bis 2031 USD 12,72 Milliarden erreichen.

Welcher Produkttyp hat den größten Anteil am IT- und Telekommunikations-Diskrethalbleitermarkt?

Leistungstransistoren führten im Jahr 2025 mit einem Umsatzanteil von 60,80 % und spiegeln ihre zentrale Rolle bei der Leistungsumwandlung für Telekommunikations- und Rechenzentrumsgeräte wider.

Warum gewinnen SiC-Bauelemente in der Telekommunikationsinfrastruktur an Beliebtheit?

SiC-Bauelemente bieten überlegene Wärmeleitfähigkeit und Effizienz bei hohen Spannungen und helfen Betreibern, strenge Energieeffizienz- und Netto-Null-Ziele zu erfüllen und gleichzeitig den Kühlbedarf zu reduzieren.

Wie wird die Expansion von 5G-Netzen die Nachfrage nach diskreten Halbleitern beeinflussen?

Der Ausbau von 5G-Basisstationen erfordert Hochspannungs-GaN- und SiC-Leistungsverstärker, was eine inkrementelle Nachfrage nach Breitbandlücken-Diskretbauelementen mit robustem Wachstum im asiatisch-pazifischen Raum antreibt.

Welche Auswirkungen haben integrierte Leistungsmodule auf Lieferanten diskreter Halbleiter?

Integrierte Module, die MOSFETs, Treiber und Schutzschaltungen zusammenführen, reduzieren den Platinenplatzbedarf und vereinfachen das Design, was potenziell eigenständige Diskretbauelement-Sockel verdrängt und Druck auf Anbieter ausübt, denen Modulkapazitäten fehlen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,05 % verzeichnen, angetrieben durch groß angelegte Fertigungsinvestitionen, inländische Innovation und den anhaltenden Ausbau der 5G-Infrastruktur.

Seite zuletzt aktualisiert am: