Dubliner Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

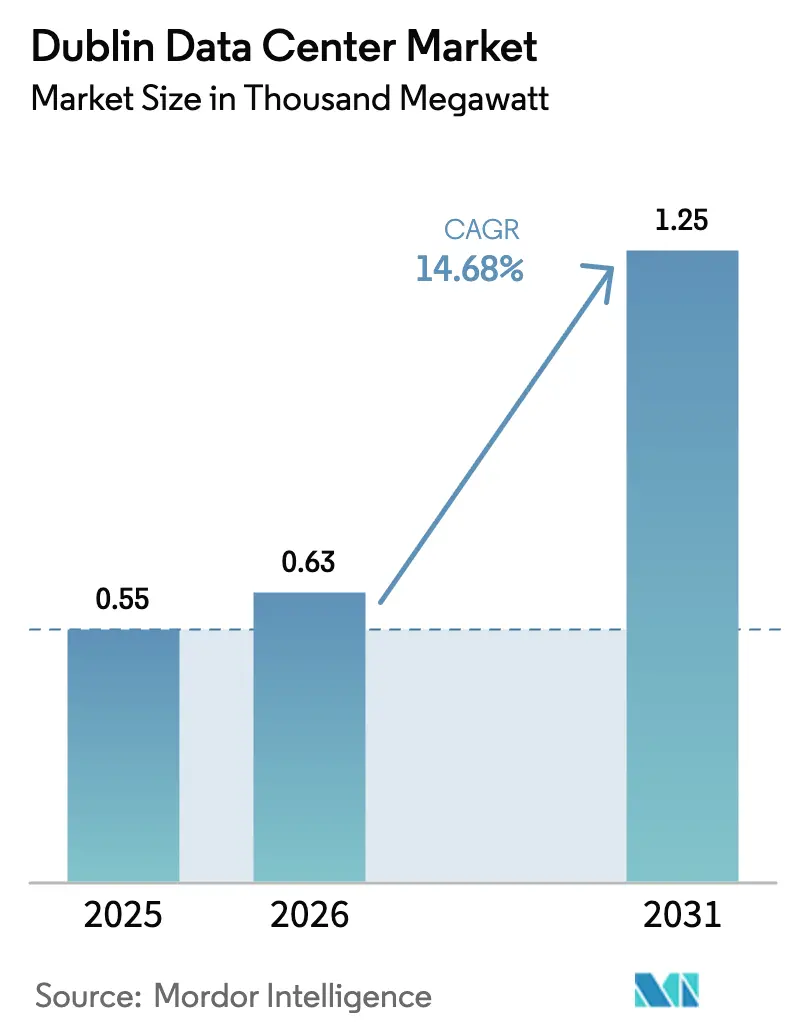

| Marktgröße im Basisjahr (2025) | 0.55 Tausend Megawatt |

| Marktvolumen (2026) | 0.63 Tausend Megawatt |

| Marktvolumen (2031) | 1.25 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 14.68% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dubliner Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Dubliner Rechenzentrumsmarktes wird im Jahr 2026 auf 0,63 Tausend MW geschätzt, ausgehend von einem Wert von 0,55 Tausend MW im Jahr 2025, mit Prognosen für 2031, die 1,25 Tausend MW zeigen, bei einem Wachstum von 14,68 % CAGR über 2026–2031. Konsistente Steueranreize, dichte Unterwasserkabel-Anlandungen und Irlands natürlich kühles Klima stützen die anhaltende Nachfrage von Hyperscale-Cloud-Plattformen, Cluster für künstliche Intelligenz (KI) und latenzsensiblen Unternehmen. Jüngste Netzanschlussbeschränkungen haben die Marktmacht zugunsten von Bestandsbetreibern verschoben, die bereits Kapazitätsrechte besitzen, was Investitionen in standorteigene Stromerzeugung, Nachrüstungen mit Flüssigkühlung und Abwärmerückgewinnungssysteme ankurbelt, die die Stromverbrauchseffizienz (PUE) verbessern. Gleichzeitig lenken Datensouveränitätsmandate wie die EU-Datengrenzinitiative kontinentale Arbeitslasten in irische Einrichtungen und treiben Premium-Preise für compliance-fähige Flächen an. Der sich verschärfende Wettbewerb zwischen AWS, Microsoft, Google und Meta veranlasst Wholesale-Colocation-Betreiber zu Rekordkapitalerhöhungen und löst eine Welle von Fusionen und Vermögenswertaustauschen aus, da Neueinsteiger um die Sicherung von Grundstücken, Fachkräften und verbleibenden Netzkapazitäten wetteifern.

Wesentliche Erkenntnisse des Berichts

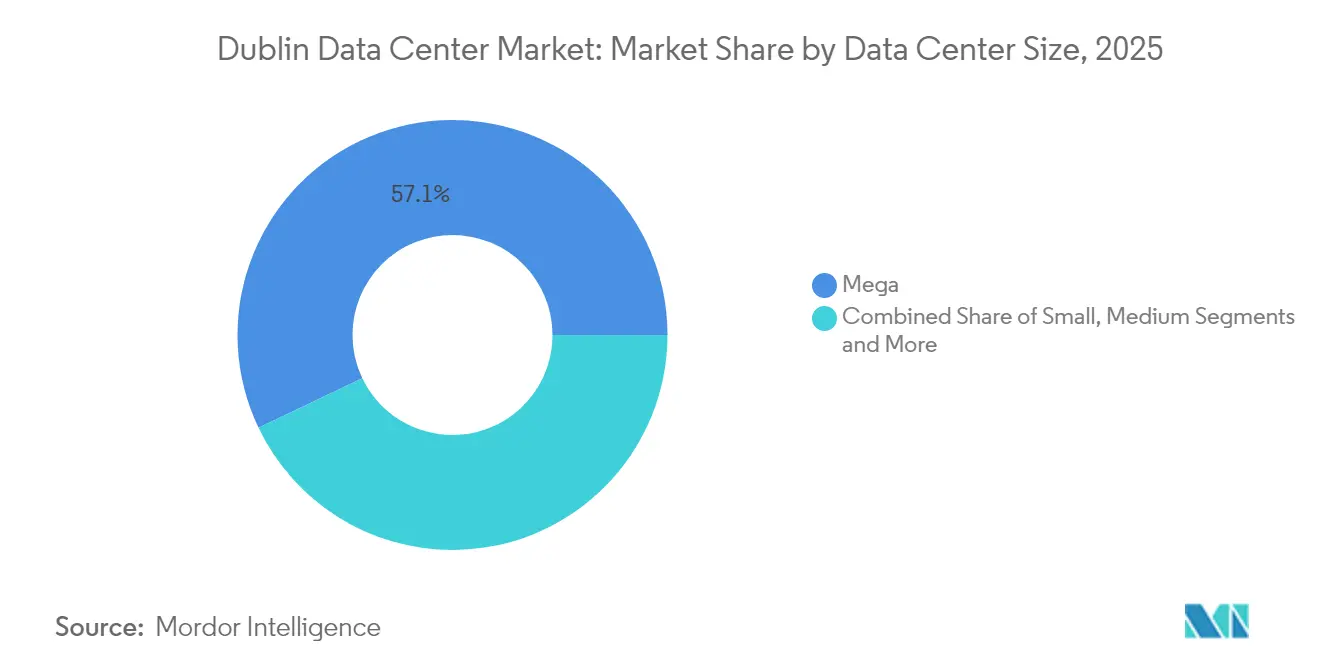

- Nach Rechenzentrumsgröße führten Mega-Einrichtungen mit einem Anteil von 57,10 % am Dubliner Rechenzentrumsmarkt im Jahr 2025; für massive Großcampus wird bis 2031 eine CAGR von 16,55 % prognostiziert.

- Nach Tier-Klassifizierung entfielen im Jahr 2025 64,10 % der Dubliner Rechenzentrumsmarktgröße auf Tier-3-Standorte, während Tier 4 voraussichtlich bis 2031 mit einer CAGR von 15,90 % wachsen wird.

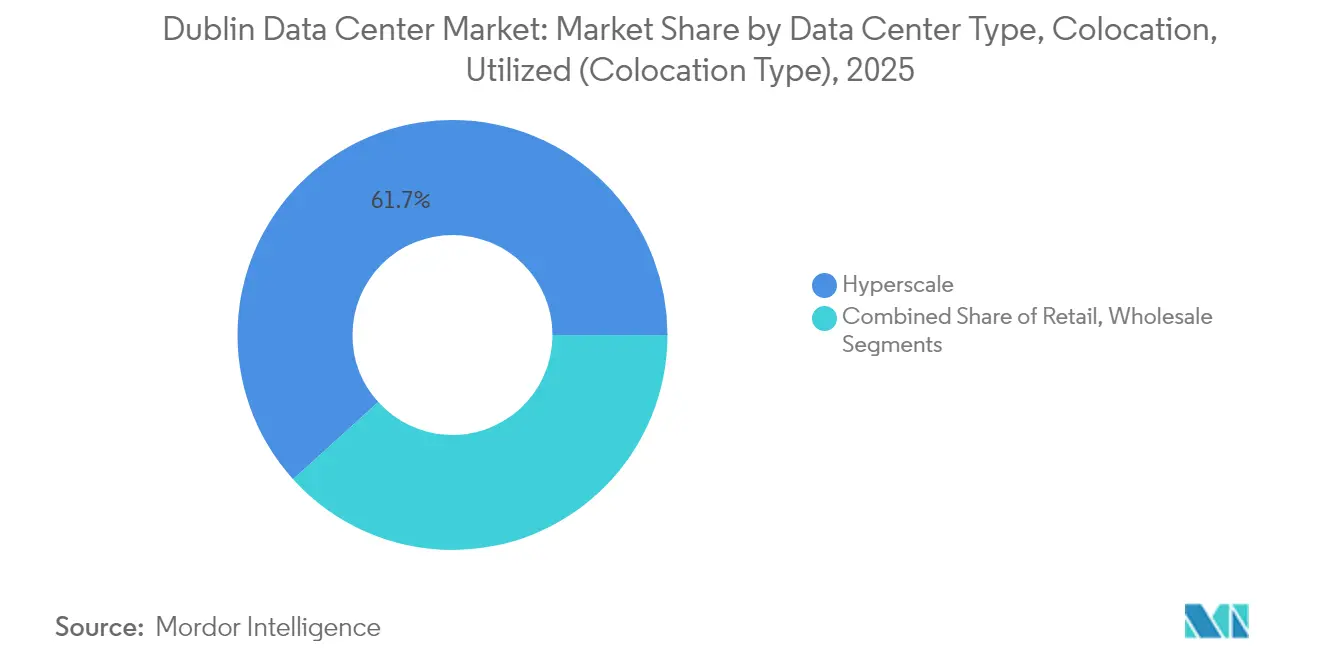

- Nach Colocation-Modell erfasste das Hyperscale-Segment im Jahr 2025 61,70 % der Dubliner Rechenzentrumsmarktgröße und wächst bis 2031 mit 15,20 %.

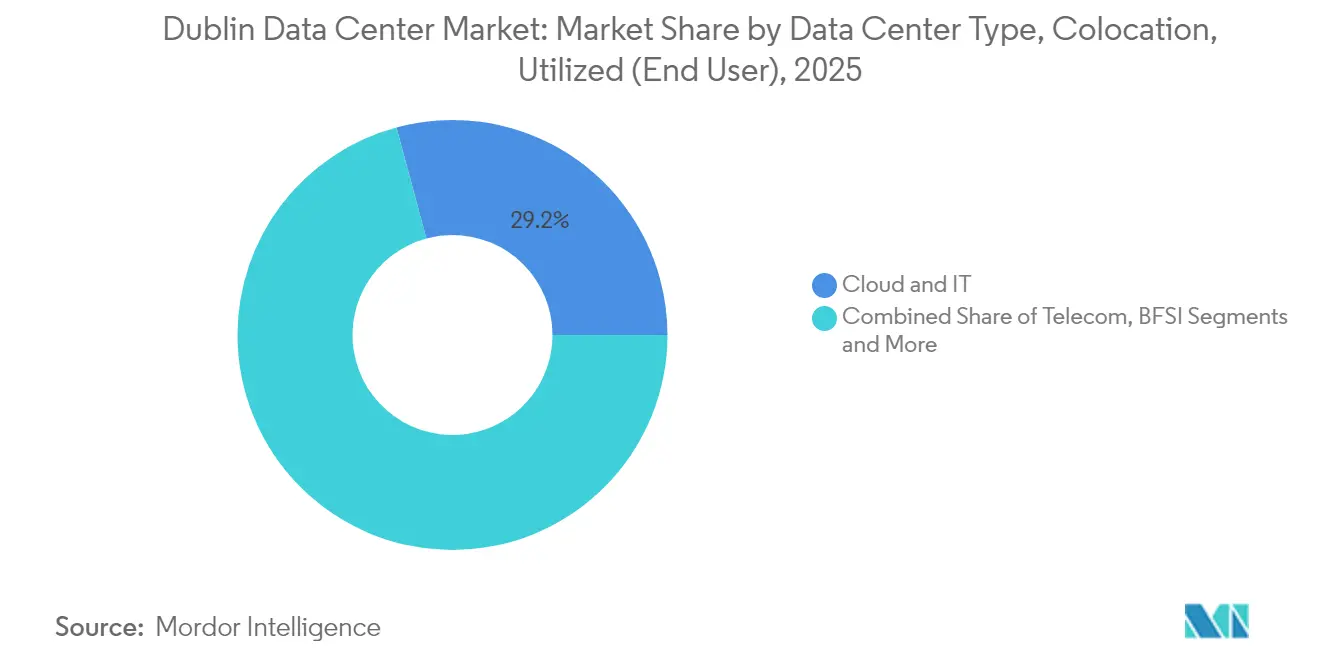

- Nach Endnutzer repräsentierten Cloud- und IT-Dienste im Jahr 2025 29,20 % der Nachfrage und verfolgen bis 2031 eine CAGR von 16,90 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Dubliner Rechenzentrumsmarktes

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud-Expansion durch US-amerikanische Technologiegrößen | +4.2% | Großraum Dublin; Ausstrahlungseffekte auf Cork und Galway | Mittelfristig (2–4 Jahre) |

| Strategischer FLAPD-Netzwerklatenzvorteil | +2.8% | Global; kommt den Routen Nordamerika–Europa zugute | Langfristig (≥ 4 Jahre) |

| Günstiges irisches Steuer- und EU-Datensouveränitätsregime | +3.1% | EU-weit; konzentriert in Dublin | Langfristig (≥ 4 Jahre) |

| Neue Unterwasserkabel-Anlandungen steigern die Bandbreite | +1.9% | National; erste Gewinne in Dublin, Cork, Galway | Mittelfristig (2–4 Jahre) |

| Netz-Dekarbonisierungsverpflichtungen ziehen grüne Mieter an | +2.3% | National; Erneuerbare-Energie-Zonen | Langfristig (≥ 4 Jahre) |

| KI-Cluster treiben Hochdichte-Flüssigkühlung-Nachfrage an | +3.7% | Global; konzentriert in Hyperscale-Hubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud-Expansion durch US-amerikanische Technologiegrößen

Amazons USD 150 Milliarden umfassendes globales Rechenzentrum-Programm reserviert bedeutende Leistungsblöcke in Dublin, während Microsofts USD 500 Millionen Campus-Erweiterung trotz eines Netzanschlussstopps Vertrauen signalisiert.[1]Bloomberg News, "Amazons USD 150 Milliarden Expansion," bloomberg.com Googles neu eingereichte Bewerbung über EUR 200 Millionen (USD 234,54 Millionen) signalisiert Engagement, auch nachdem ein separater Standort wegen Nachhaltigkeitslücken abgelehnt wurde. Diese Investitionen verstärken Netzwerkeffekte, die Multi-Cloud-Unternehmensmigrationen anziehen, Lieferanten-Ökosysteme vertiefen und grundlegende Designspezifikationen wie 400-V-Stromverteilung und Flüssigkühlkreisläufe anheben. Irische Komponentenhersteller, insbesondere Danann Air, exportieren jetzt weltweit maßgeschneiderte Luftbehandlungsgeräte und veranschaulichen, wie lokale Lieferketten im Gleichschritt mit dem Fußabdruck der Hyperscaler wachsen.

Strategischer FLAPD-Netzwerklatenzvorteil

Die Stadt liegt auf dem Frankfurt-London-Amsterdam-Paris-Dublin-Korridor und nutzt die Umlaufzeit von 59,5 ms des Hibernia Express-Kabels von New York nach London – sechs Millisekunden schneller als bei Wettbewerbern – um algorithmischen Handel, Gaming und KI-Inferenz-Arbeitslasten anzuziehen. Die 5.536 km lange transatlantische Verbindung AEConnect liefert Fünf-Neunen-Verfügbarkeit und 100-Gb/s-Wellenlängen, die Dublins Interconnection-Campuses versorgen. Der EUR 1,1 Milliarden (USD 1,29 Milliarden) teure Far-North-Fiber-Kurs über den Arktischen Ozean wird Galway in asiatische Netze einbinden und die Reichweite des Landes über die traditionellen britischen Drehkreuze hinaus ausdehnen.[2]Marine Ireland, "Ankündigung der Far-North-Fiber-Route," marine.ie

Günstiges irisches Steuer- und EU-Datensouveränitätsregime

Ein Körperschaftsteuersatz von 12,5 % kombiniert mit DSGVO-konformen Verarbeitungsregeln, um US-Plattformen anzuziehen, die einen nahtlosen EU-Marktzugang anstreben. Microsofts Aktivierung der EU-Datengrenze im Februar 2025 macht Dublin zum Standardort für europäische Mieterdaten und verwandelt Compliance in einen Schutzwall gegenüber weniger zertifizierten Wettbewerbern.[3]Microsoft Blogs, "Fertigstellung der EU-Datengrenze," blogs.microsoft.com Die Brexit-Unsicherheit beschleunigt Transfers von britischen zu irischen Standorten, während bevorstehende KI-Act-Verpflichtungen Dubliner Betreiber als schlüsselfertige Partner für governance-intensive Sektoren positionieren.

Neue Unterwasserkabel-Anlandungen steigern die Bandbreite

Die IRIS-Verbindung zwischen Galway und Island fügt Routenvielfalt hinzu, die die Latenz senkt und gegen Ausfälle bei britischen Landungspunkten absichert. Irlands erstes direktes Festlandeuropakabel, das britisches Territorium umgeht, sichert kontinentale Handelswege zusätzlich ab, und Altanlagen wie das Sirius-South-Kabel von Virgin Media liefern weiterhin redundante Kapazitäten.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Netzanschlussmoratorium und begrenzte Stromverfügbarkeit | -3.8% | Großraum Dublin; sekundär in Cork und Galway | Mittelfristig (2–4 Jahre) |

| Steigende Stromkosten durch EU-Kohlenstoffbepreisung | -1.9% | EU-weit; akut für Standorte mit hohem Verbrauch | Langfristig (≥ 4 Jahre) |

| Gemeinschaftlicher Widerstand gegen Wasserverbrauchsspitzen | -1.2% | Lokal; Dubliner Vororte und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im irischen Rechenzentrumsbetrieb | -2.1% | National; akut in Dublin und Cork | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussmoratorium und begrenzte Stromverfügbarkeit

EirGrids Einfrierung neuer städtischer Netzanschlüsse bis 2028 zwingt Betreiber entweder zur Eigenstromerzeugung oder zur Verlagerung von Bauprojekten in weniger ausgelastete Landkreise. Vantages 52-MW-Campus in Dublin betreibt nun Generatoren mit hydriertem Pflanzenöl (HVO), die die Kohlenstoffschwellen aus Stromabnahmeverträgen (PPA) erfüllen und Warteschlangenverzögerungen umgehen. Die Politik verfestigt die Marktstellung von Bestandsbetreibern, treibt Grundstücksbewertungen in die Höhe und verlagert Expansionskapital nach Galway, Offaly und Cork.

Steigende Stromkosten durch EU-Kohlenstoffbepreisung

EU-EHS-Berechtigungen treiben irische Großhandelspreise auf rund EUR 60/MWh, was die Kostenexposition für veraltete Diesel-Notstromaggregate vergrößert und festverzinsliche erneuerbare Energiestromabnahmeverträge für die Margenverteidigung unverzichtbar macht. Betreiber beschleunigen Batteriespeicher-Energieanlagen und wasserstoffbereite Turbinen, während KI-gestützte Energiemanagementsoftware Spitzen abkappt, die mit den Stunden maximaler Kohlenstoffintensität zusammenfallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Einrichtungen treiben Hyperscale-Konsolidierung voran

Mega-Campuse kontrollierten im Jahr 2025 57,10 % des Dubliner Rechenzentrumsmarktanteils. Die Dubliner Rechenzentrumsmarktgröße für massive Standorte wird voraussichtlich bis 2031 mit 16,55 % wachsen, da KI-GPUs und Flüssigkühltanks die Rack-Dichte je Einheit erhöhen. Bestandsbetreiber nutzen Skaleneffekte bei Umspannwerk-Ausbauten, Sicherheit und Talentpools, die für kleinere Konzepte schwer zu replizieren sind.

Große und mittlere Flächenkonzepte behalten wichtige Rollen für regulierte Branchen und Notfallwiederherstellungsknoten, doch das Wachstum neigt sich unverkennbar zu Installationen jenseits von 50-MW-Blöcken. Mikro-Edge-Standorte entstehen in der Nähe von Cork und Athlone, um die Latenz für Finanztechnologie und 5G-Core-Slicing zu reduzieren, doch ihre aggregierten Megawatt bleiben im Vergleich zu Hyperscale-Clustern bescheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-3-Dominanz steht vor Tier-4-Disruption

Tier 3 blieb mit 64,10 % der Dubliner Rechenzentrumsmarktgröße im Jahr 2025 die Standardoption, was bei einem PUE-Durchschnitt von 1,6 rund 353 MW entspricht. Da maschinelle Lern-Pipelines von der Forschung in missionskritische Inferenz übergehen, werden die Fehlerbudget-Aufschläge von Tier 4 rechtfertigbar, was dessen Segment-CAGR auf 15,90 % anhebt.

Betreiber rüsten Sekundäreinspeisung, 2N+1-Schaltanlagen und gleichzeitig wartbare Kühlkreisläufe nach, die Ausfallzeitvermittlungsintervalle auf Mikrosekunden reduzieren. Das Tier-Schema selbst könnte sich weiterentwickeln: Hybride Stromversorgungsdesigns integrieren nun gedrosselten Wind, hinter dem Zähler installierte Batterien und netzinteraktive Reaktion, die standardmäßige Uptime-Klassifizierungen nicht erfassen.

Nach Colocation-Typ: Hyperscale-Segment behauptet Wachstumsführerschaft

Das Hyperscale-Colocation-Segment hielt im Jahr 2025 61,70 % des Dubliner Rechenzentrumsmarktanteils. Mandantenfähige Wholesale-Suiten bieten Cloud-Anbietern schlüsselfertige Skalierbarkeit mit geringerem Risiko brachliegender Kapazitäten als Eigenbauten.

Retail-Cages umwerben weiterhin Finanztechnologie-Start-ups und SaaS-Anbieter, während interconnection-dichte Carrier-Hotels für Peering und neutrale Cloud-Austausche unverzichtbar bleiben. In aktuellen Hyperscale-Verträgen eingebettete Take-or-Pay-Leistungsblöcke schützen die Cashflows der Einrichtungen und helfen Betreibern, günstige Fremdmittel aufzunehmen, wie etwa Vantages Rekordrunde von USD 13 Milliarden im Januar 2025.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Cloud- und IT-Dominanz spiegelt digitale Transformation wider

Cloud- und IT-Unternehmen verbrauchten 29,20 % im Jahr 2025 und werden mit einer CAGR von 16,90 % wachsen, womit sie die Expansionskurve des Dubliner Rechenzentrumsmarktes stützen. Telekommunikationsgruppen nutzen dieselben Campuse für 5G-Core-Funktionen, während Medien-CDNs hochbitratige Bibliotheken vorpositionieren und die Content-Ströme von der US-Ostküste in die EU verstärken.

Finanzdienstleistungsmieter suchen Dublins New-York-Verbindungen mit unter 60 ms Latenz für Preisfindungsmaschinen, und der öffentliche Sektor konsolidiert veraltete Serverräume in „Cloud-First”-Zonen, die souverän gehostete Kriterien erfüllen müssen. Da diese Nutzerprofile zertifizierte Verfügbarkeit und Interconnection-Dichte über reine Quadratmeterfläche stellen, bleibt das vorhandene elastische Ökosystem der Stadt für Herausforderungsstandorte schwer zu replizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Irlands einziger Tier-1-Metropol-Hub bündelt sich entlang des Glasfaser-Korridors in West-Dublin, wo hochwertige Leerrohre die Stromwegerechte von ESB Telecoms zu terrestrischen Anlandestationen nutzen. Dieser Korridor beansprucht 21 % des nationalen Strombedarfs, was EirGrid dazu veranlasst, die schrittweise Kapazitätszunahme bis 2028 zu begrenzen. Trotz des Einfrierens aggregiert der Dubliner Rechenzentrumsmarkt weiterhin europäische KI-Inferenz-Arbeitslasten aufgrund der einzigartigen Konvergenz der Stadt aus transatlantischen Verbindungen mit niedriger Latenz und EU-Rechtshoheit.

Cork entwickelt sich zu einem sekundären Pol; neue IRIS- und Sirius-South-Kabel landen dort, und die kommunalen Behörden bieten beschleunigte Genehmigungsverfahren an, wenn Betreiber Gezeitenenergie-Stromabnahmeverträge integrieren. Galways sich entwickelnde Glasfaserringe, die teilweise vom Far-North-Fiber-Konsortium finanziert werden, werben um latenzsensible Wissenschaftskooperationen mit Boston und Montreal. Das ländliche Offaly und Longford werben für Wind-Co-Location-Zonen mit Netzanschlusskosten unter 5 Cent/km und locken Betreiber, die bereit sind, ferngesteuerte Betriebsmodelle mit autonomer Roboterwartung zu erproben.

Wettbewerbslandschaft

Digital Realty betreibt neun lokale Einrichtungen mit insgesamt 485.000 Quadratfuß und beherbergt mehr als 170 Kunden aus den Bereichen Pharma, Finanztechnologie und soziale Medien. AWS, Google, Meta und Microsoft betreiben jeweils dedizierte Hyperscale-Campuse, mieten aber auch Wholesale-Suiten, wenn Einführungspläne den Eigenbau überholen. Diese Doppelrolle verwischt die traditionellen Lieferanten-Kunden-Grenzen und erhöht die Markteintrittsanforderungen für neuere Unternehmen. Vantages Greenfield-Bau bringt 52 MW plus HVO-gestützte Stromerzeugung und Fernwärmeexport und veranschaulicht, wie Nachhaltigkeitsnarrative Angebote heute differenzieren.

Lieferkettenspezialisten – von Vertivs Kaltwasserplatten-Patenten bis zu John Sisks modularen Hallentechniken – verankern sich in Projektplanung-Charrettes, um Inbetriebnahmezeiten um Monate zu verkürzen und überlappende Planungs-, Wassernutzungs- und Strombedingungen zu bewältigen. Die Wettbewerbsintensität verlagert sich daher über die bloße Megawatt-Lieferung hinaus auf ganzheitliche Compliance, ESG-Bewertung und Ergebnisse hinsichtlich der Geschwindigkeit bis zur GPU-fertigen-Rack-Bereitstellung.

Marktführer der Dubliner Rechenzentrums-Branche

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc. (Interxion)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Vantage Data Centers gab eine EMEA-Expansion von EUR 1,4 Milliarden (USD 1,64 Milliarden) bekannt, wobei Dublin als Schwerpunktstandort mit Abwärmerückgewinnung und standorteigenen HVO-Generatoren fungiert.

- Februar 2025: Microsoft finalisierte seine EU-Datengrenze und festigte Dublin als Standard-Verarbeitungszentrum für EU-Kundendaten.

- Januar 2025: Vantage sicherte sich USD 13 Milliarden an zusätzlicher Finanzierung zur Beschleunigung KI-orientierter Bauvorhaben, einschließlich seines ersten Dubliner Campus.

- Dezember 2024: Equinix erwarb die irischen Rechenzentren von BT für EUR 59 Millionen (USD 69,19 Millionen) und erweiterte damit seinen lokalen Fußabdruck.

Berichtsumfang des Dubliner Rechenzentrumsmarktes

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Dubliner Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumssgröße (klein, mittel, groß, massiv und mega), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Absorption (genutzt (Colocation-Typ (Retail, Wholesale und Hyperscale), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung und E-Commerce)) und nicht genutzt).

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Volumen (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Cloud-Dienstleister (CSPs) | |||

| Unternehmen, Modular und Edge | |||

| Colocation | Genutzt | Colocation-Typ | Retail |

| Wholesale | |||

| Hyperscale | |||

| Endnutzer | Cloud und IT | ||

| Telekommunikation | |||

| Medien und Unterhaltung | |||

| Regierung | |||

| BFSI | |||

| Fertigung | |||

| E-Commerce | |||

| Sonstige Endnutzer | |||

| Nicht genutzt | |||

| Nach Rechenzentrumsgröße | Klein | |||

| Mittel | ||||

| Groß | ||||

| Massiv | ||||

| Mega | ||||

| Nach Tier-Typ | Tier 1 und 2 | |||

| Tier 3 | ||||

| Tier 4 | ||||

| Nach Rechenzentrumstyp | Cloud-Dienstleister (CSPs) | |||

| Unternehmen, Modular und Edge | ||||

| Colocation | Genutzt | Colocation-Typ | Retail | |

| Wholesale | ||||

| Hyperscale | ||||

| Endnutzer | Cloud und IT | |||

| Telekommunikation | ||||

| Medien und Unterhaltung | ||||

| Regierung | ||||

| BFSI | ||||

| Fertigung | ||||

| E-Commerce | ||||

| Sonstige Endnutzer | ||||

| Nicht genutzt | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Dubliner Rechenzentrumsmarkt?

Die Größe des Dubliner Rechenzentrumsmarktes beträgt 0,63 Tausend MW im Jahr 2026 und steuert bis 2031 auf 1,25 Tausend MW zu.

Wie schnell wächst der Dubliner Rechenzentrumsmarkt?

Die Kapazität expandiert bis 2031 mit einer CAGR von 14,68 %, angetrieben durch Hyperscale-Cloud-Nachfrage, KI-Arbeitslasten und latenzsparende Konnektivität.

Warum hat EirGrid ein Netzanschlussmoratorium verhängt?

EirGrid pausierte neue städtische Netzanschlüsse bis 2028, um die Systemzuverlässigkeit zu schützen, und priorisiert Projekte mit standorteigener Stromerzeugung oder nachgewiesener Netzunterstützung.

Welches Colocation-Segment führt in Dublin?

Hyperscale-Colocation führt mit einem Anteil von 61,70 % und expandiert weiterhin mit einer CAGR von 15,20 %, da Cloud-Anbieter schnelle, großangelegte Bereitstellungen anstreben.

Seite zuletzt aktualisiert am: