Größe und Marktanteil des irischen Rechenzentrum-Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

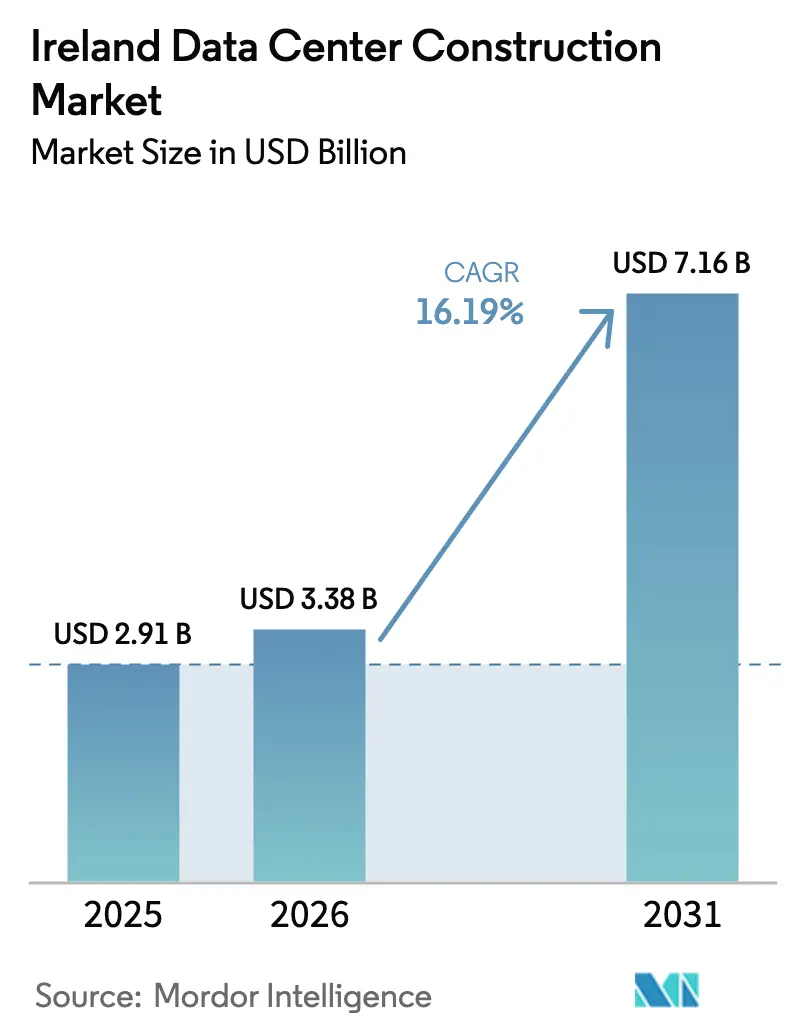

| Marktgröße im Basisjahr (2025) | 2.91 Milliarden US-Dollar |

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 7.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.19% CAGR |

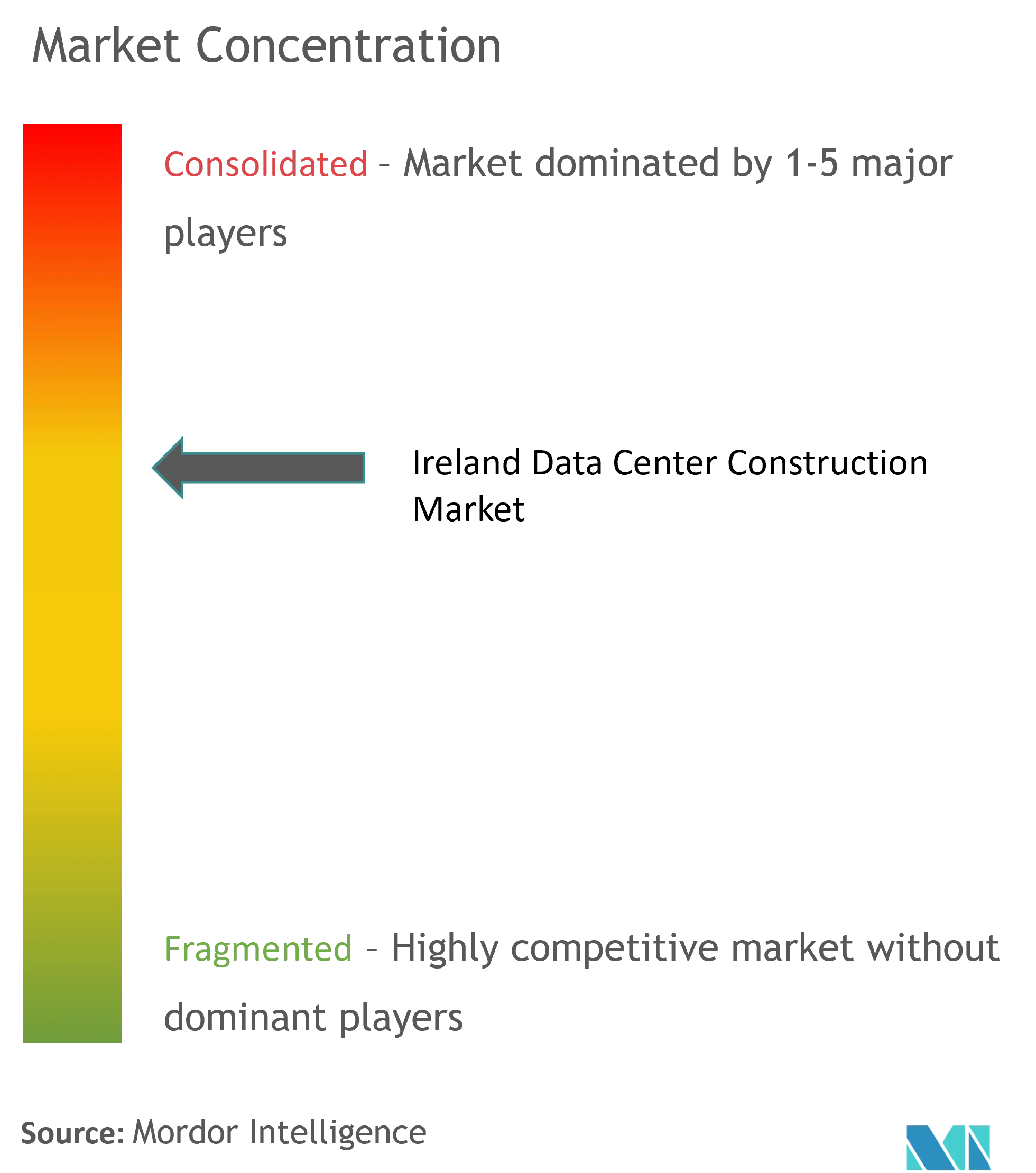

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des irischen Rechenzentrum-Baumarkts durch Mordor Intelligence

Die Marktgröße des irischen Rechenzentrum-Baus wird im Jahr 2026 auf 3,38 Milliarden USD geschätzt, ausgehend von einem Wert von 2,91 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 7,16 Milliarden USD, was einer CAGR von 16,19 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt Irlands Rolle als Hub für digitale Infrastruktur wider, in dem Hyperscale-Cloud-Betreiber und Workloads für künstliche Intelligenz die Nachfrage nach leistungsdichten Anlagen, Flüssigkühlsystemen und integrierter Vor-Ort-Stromerzeugung antreiben. Regulatorische Spannungen bleiben ausgeprägt, da Rechenzentren im Jahr 2024 22 % des irischen Stromverbrauchs ausmachten, was die Debatte über Netzkapazität, Integration erneuerbarer Energien und CO₂-Ziele verschärft. Projektentwickler reagieren mit modularen Bauten, vorgefertigten elektrischen Schlitten und Fernwärmeschnittstellen, um Baugenehmigungen zu erhalten und gleichzeitig anspruchsvolle Lieferpläne einzuhalten. Die Konsolidierung unter Spezialunternehmern beschleunigt das technische Know-how, wie die Übernahme der Dornan Engineering Group durch Turner Construction für 700 Millionen EUR zeigt, die den größten Auftragnehmer für unternehmenskritische Bauten im Land schuf. Zusammen tragen diese Kräfte dazu bei, einen Markt aufrechtzuerhalten, in dem fortgeschrittene Ingenieurkompetenzen, belastbares Stromversorgungsdesign und Nachhaltigkeitsnachweise den Wettbewerbsvorteil begründen.

Wichtigste Erkenntnisse des Berichts

- Nach Tier-Typ hielten Tier-3-Anlagen im Jahr 2025 einen Marktanteil von 54,70 % am irischen Rechenzentrum-Baumarkt, während Tier 4 bis 2031 voraussichtlich mit einer CAGR von 16,38 % wachsen wird.

- Nach Rechenzentrumstyp führte Kollokation mit einem Umsatzanteil von 58,40 % im Jahr 2025; selbst errichtete Hyperscaler-Bereitstellungen sollen bis 2031 mit einer CAGR von 17,85 % wachsen.

- Bei der elektrischen Infrastruktur entfielen auf Stromverteilungssysteme im Jahr 2025 ein Anteil von 51,80 % an der Marktgröße des irischen Rechenzentrum-Baumarkts, mit einer CAGR von 16,18 % bis 2031.

- Bei der mechanischen Infrastruktur entfielen auf Kühlsysteme im Jahr 2025 ein Anteil von 46,60 % an der Marktgröße des irischen Rechenzentrum-Baumarkts, während Server- und Speicherkomponenten mit einer CAGR von 16,88 % bis 2031 das höchste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum irischen Rechenzentrum-Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionsboom in Hyperscale-Cloud und KI-Workloads | +4.2% | National, konzentriert in Dublin und Cork | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur digitalen Wirtschaft und Steueranreize | +2.8% | National, mit regionalem Entwicklungsfokus | Langfristig (≥ 4 Jahre) |

| 5G-gestützte Edge-Nachfrage und neue transatlantische Unterseekabel | +3.1% | National, mit Konnektivitätsknotenpunkt Galway | Mittelfristig (2–4 Jahre) |

| Mandate zur Nutzung von Überschusswärme, die Fernwärmeerlöse erschließen | +1.9% | Großraum Dublin | Langfristig (≥ 4 Jahre) |

| Green-Bond-Finanzierungsdynamik für nachhaltige Anlagen | +2.3% | National, Schwerpunkt auf Regionen mit erneuerbaren Energien | Mittelfristig (2–4 Jahre) |

| Modulare Vorfertigung zur Minderung von Fachkräftemangel | +1.5% | National, ländliche Entwicklung als Priorität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsboom in Hyperscale-Cloud und KI-Workloads

Hyperscale- und KI-Projekte verändern Spezifikationen, da die Rack-Leistung für das Modelltraining auf 90–130 kW ansteigt, was die Einführung von Flüssigkühlung und den Entwurf von Campus-Anlagen mit 300 MW vorantreibt. Microsofts 500 Millionen USD teures Bauprojekt in Grange Castle zeigt, wie die Vor-Ort-Stromerzeugung das Netzmoratorium von Dublin umgeht und eine verlässliche Energieversorgung sichert. Das Investoreninteresse bleibt stark; Vantage Data Centers nahm 720 Millionen EUR über Europas erste Rechenzentrum-Verbriefung auf, um Kapazitäten in Dublin zu finanzieren, die auf Generatoren mit hydriertem Pflanzenöl basieren. Diese Investitionen wirken sich auf den gesamten irischen Rechenzentrum-Baumarkt aus, da Auftragnehmer um GPU-fähige Kühlpakete, Hochfrequenz-Schaltanlagen und belastbare Verteilungswege konkurrieren. Der Lieferkettenengpass verstärkt die Nachfrage nach vorgefertigten Modulen, die die Baustellenzeiten verkürzen und die Verfügbarkeit von Komponenten gewährleisten.

Staatliche Initiativen zur digitalen Wirtschaft und Steueranreize

Irlands Unternehmenspolitik hebt einen wirtschaftlichen Beitrag von 7 Milliarden EUR (8,06 Milliarden USD) durch Rechenzentren seit 2010 hervor und priorisiert diese als strategische Vermögenswerte.[1]Ministerium für Unternehmensförderung, „Irlands Strategie für die digitale Wirtschaft 2025”, enterprise.gov.ie Das Planungs- und Entwicklungsgesetz 2023 beschleunigt Genehmigungen für große Standorte und schreibt gleichzeitig Nachhaltigkeitsprüfungen vor, was Bauunternehmen dazu zwingt, von Beginn an erneuerbare Energiequellen und Wärmerückgewinnungskreisläufe zu integrieren. Die Zuschüsse der IDA Irland lenken den Bau in regionale Städte wie Galway, wo beschleunigte Genehmigungsverfahren und Grundstücksunterstützung die weichen Kosten senken. Steuerliche Erleichterungen für grüne Kapitalausgaben sowie beschleunigte Abschreibungen reduzieren die Projektbudgets um 8–12 % und verbessern die Renditeprofile für Tier-4-Bauten. Insgesamt sichern Steueranreize den Schwung des irischen Rechenzentrum-Baumarkts trotz Engpässen bei der Netzkapazität.

5G-gestützte Edge-Nachfrage und neue transatlantische Unterseekabel

Das Far North Fiber-Kabel im Wert von 1,1 Milliarden EUR (1,27 Milliarden USD), ein 15.000 km langes Kabel, das in Galway anlegt, positioniert Irland als transpazifisches Gateway.[2]Meeresforschungsinstitut, „Far North Fiber landet in Galway”, marine.ie Latenzkritische Anwendungen in Verbindung mit 5G erfordern Edge-Knoten innerhalb von 20 km von den Nutzern, was den Bau von modularen Standorten mit 1–5 MW in Cork, Limerick und Waterford vorantreibt. Vorgefertigte Stahlrahmen, containerisierte Kühlaggregate und standardisierte Sammelschienen unterstützen Lieferzyklen von 12–18 Monaten – halb so lang wie bei herkömmlichen Hyperscale-Campus-Anlagen. Unterseekabel-Landestationen stellen strenge Umweltanforderungen, sodass Auftragnehmer mit Küsteningenieurkompetenz Prämienmargen erzielen. Die Edge-Proliferation diversifiziert den irischen Rechenzentrum-Baumarkt und entlastet gleichzeitig das Netz von Dublin.

Mandate zur Nutzung von Überschusswärme und Fernwärmeerlöse

Dublins Vorschriften zur Wärmenutzung schaffen Sekundärerlöse, da Amazons Anlage in Tallaght 3 MW Wärmeenergie liefert und die Emissionen jährlich um 1.500 t senkt.[3]Werner Vogels, „AWS-Wärmenutzung in Tallaght”, allthingsdistributed.com Im Bauprozess werden nun Plattenwärmetauscher, gedämmte Rohrleitungen und Messeinrichtungen für die Wärmeabgabe an Dritte integriert, was den Investitionsaufwand um 3–5 % erhöht, aber die Lebenszyklusrenditen um 12–15 % steigert. Der Standort von Equinix in Blanchardstown beweist die Skalierbarkeit, indem Rückgewinnungssysteme während des Innenausbaus integriert werden, um kostspielige Nachrüstungen zu vermeiden. Auftragnehmer mit Kenntnissen in thermischer Hydraulik erlangen Angebotsvorteile, da die Wärmenutzung von einer optionalen zu einer genehmigungspflichtigen Anforderung wird, was die Nachhaltigkeitsnachweise im gesamten irischen Rechenzentrum-Baumarkt stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschlussmoratorium und Kapazitätsengpass im Großraum Dublin | -3.8% | Großraum Dublin | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromkosten und CO₂-Preisrisiken | -2.1% | National, stärkere Auswirkung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Hochspannungs-Schaltanlagen und Transformatoren mit langen Lieferzeiten | -2.9% | National, betrifft alle großen Projekte | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand wegen Grundwasser- und Kühlwasserentnahme | -1.4% | Regional, insbesondere ländliche Entwicklungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussmoratorium und Kapazitätsengpass in Dublin

EirGrids Aussetzung neuer Netzanschlüsse für Rechenzentren in Dublin bis 2028 drängt Projektentwickler zu Vor-Ort-Stromerzeugung, die den Investitionsaufwand um 15–20 % erhöht und die Planungszyklen verlängert. Die Regulierungsbehörde prüft Anträge nun einzeln und priorisiert Anlagen, die Lasten abwerfen oder vom Netz inseln können. Entwickler benötigen zusätzlich 6–12 Monate, um Gasturbinen, Batteriespeicher und aus Abwasser gewonnene Kühlung zu sichern, um die Zeitpläne einzuhalten. Das Hemmnis spaltet den irischen Rechenzentrum-Baumarkt in netzgebundene Bauten und Hybridprojekte mit dedizierter Stromerzeugung.

Engpässe bei Transformatoren und Hochspannungs-Schaltanlagen mit langen Lieferzeiten

Der weltweite Transformatorenmangel verlängert die Lieferzeiten auf über 100 Wochen und treibt die Preise in die Höhe, wodurch Hochspannungsgeräte zum kritischen Pfad vieler irischer Bauprojekte werden. KI-fähige Standorte, die Racks mit 300 kW und mehr benötigen, sind auf spezialisierte Abwärtstransformatoren angewiesen, die nur wenige Anbieter in großem Maßstab liefern. Auftragnehmer wie Kirby Group Engineering investieren in eine 8-Millionen-EUR-Vorfabrikationshalle, um elektrische Schlitten herzustellen und das Lieferkettenrisiko zu mindern. Diejenigen ohne gesicherte Ausrüstung riskieren Verzögerungen von 6–18 Monaten, die den internen Zinsfuß des Projekts schmälern und Kundenzusagen belasten. Komponentenbevorratung und frühzeitige Beschaffung dominieren nun die Angebotsstrategien im gesamten irischen Rechenzentrum-Baumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Verschiebung hin zu fehlertoleranter Infrastruktur

Tier-3-Designs hielten im Jahr 2025 einen Anteil von 54,70 % am irischen Rechenzentrum-Baumarkt als kosteneffiziente Grundlage für Cloud-Hosting, doch Tier-4-Anlagen sind bis 2031 auf Kurs für eine CAGR von 16,38 %. Diese Prämie spiegelt KI-Trainings-Workloads wider, die eine Verfügbarkeit von 99,995 % und 2N+1-Redundanz bei Strom, Kühlung und Netzwerkpfaden erfordern, was Auftragnehmer zwingt, Layouts mit gleichzeitiger Wartungsmöglichkeit und fehlertolerante Schaltanlagen zu beherrschen.

Hochkomplexe Bauten erhöhen die Margen, bergen aber auch Terminrisiken; Bauunternehmen wie Mercury Engineering liefern Tier-4-Projekte unter Verwendung von außerhalb der Baustelle vorgefertigten MEP-Modulen, um den Innenausbau um 20 % zu beschleunigen. Finanzinstitute und Halbleiterfabriken betreiben KI-Cluster gemeinsam innerhalb von Tier-4-Hüllen und sichern so langfristige Mietverträge, die die Cashflows stabilisieren. Green-Bond-Investoren bevorzugen Tier 4, weil integrierte erneuerbare Energiequellen und Wärmerückgewinnungskreisläufe mit ESG-Kriterien übereinstimmen, was ihre Dominanz im irischen Rechenzentrum-Baumarkt stärkt. Kreditgeber bewerten Tier-1- und Tier-2-Projekte nun als veraltet für Edge- oder 5G-Anwendungsfälle, die ebenfalls hohe Verfügbarkeit erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Rechenzentrumstyp: Selbstbau durch Hyperscaler gewinnt an Fahrt

Kollokationsbetreiber hielten 2025 einen Umsatzanteil von 58,40 %, doch selbst errichtete Hyperscaler-Campus-Anlagen wachsen mit einer CAGR von 17,85 % und verändern die Marktgröße des irischen Rechenzentrum-Baumarkts für eigentümerbetriebene Anlagen. Hyperscaler behalten die vollständige Designhoheit, was die 480-V-Verteilung, Flüssig-Immersionskühlung und maßgeschneiderte KI-Beschleuniger ohne gemeinsame Governance ermöglicht.

Die Integration von Turner-Dornan zielt auf dieses Segment ab und bietet kombinierte Hoch-, Tief-, Elektro- und Prozessleitungskompetenz, um Beschaffungsmodelle mit einem einzigen Auftragnehmer zu erfüllen. Kollokationsunternehmen reagieren ihrerseits, indem sie zu „Maßgeschneiderten Bauten”-Hüllen wechseln, die 140-kW-Racks auf gemeinsamen Backbones aufnehmen. Edge- und Unternehmens-Mikroanlagen wachsen ebenfalls, da Gesetze zur Datensouveränität und der 5G-Ausbau der Telekommunikation verteilte Knoten mit 1–5 MW erfordern. Jeder Archetyp fördert einzigartige Lieferkettenflüsse und weitet die Beteiligung am irischen Rechenzentrum-Baumarkt aus.

Nach elektrischer Infrastruktur: Verteilungssysteme dominieren den Investitionsaufwand

Stromverteilungseinheiten erfassten 2025 einen Anteil von 51,80 % am irischen Rechenzentrum-Baumarkt und werden jährlich um 16,18 % wachsen, was die Umstellung auf 600-V-Sammelschienen, rückgespeiste Leistungsschalter und Sammelschienentopologie widerspiegelt. Hochdichte Racks fördern die Nachfrage nach schnellschaltenden statischen Transfereinheiten, die Fehler in Mikrosekunden isolieren und GPU-Cluster schützen, die Millionenwerte pro Reihe repräsentieren.

Der Transformatorenmangel veranlasst Bauunternehmen, Geräte zwei Jahre im Voraus zu kaufen, Preise festzuschreiben und Einheiten in Standortnähe einzulagern. Um die Installation zu verkürzen, liefert Kirby Group nun vorinstallierte Sammelschienensysteme aus seiner Fabrik in Portlaoise, was den Arbeitsaufwand auf der Baustelle um 30 % reduziert. Auch Notstromsysteme entwickeln sich weiter; Lithium-Ionen-USV-Blöcke und Wasserstoffbrennstoffzellen erscheinen in Tier-4-Designs, obwohl die Nutzung auf Vorzeige-Campus-Anlagen beschränkt bleibt. Der elektrische Leistungsumfang bleibt somit der größte Risiko- und Gewinntreiber im irischen Rechenzentrum-Baumarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach mechanischer Infrastruktur: Kühltechnologie verändert das Design

Kühlsysteme hielten 2025 einen Anteil von 46,60 % an der Marktgröße des irischen Rechenzentrum-Baumarkts, doch Server und Speicher verzeichneten mit einer CAGR von 16,88 % ein schnelleres Wachstum, da Hardware auf GPU-dichte Blades umstellt. Flüssigkühltechnologien dominieren die Spezifikationslisten, wobei Direkt-zum-Chip-Kreisläufe, Türrückseiten-Wärmetauscher und Immersionsbehälter ältere CRAC-Reihen ersetzen.

Forschungs- und Entwicklungsarbeit irischer Start-ups wie Nexalus gewinnt bis zu 80 % der Abwärme zurück, was mit den Fernwärme-Mandaten übereinstimmt und gleichzeitig den PUE unter 1,1 senkt. Facebooks StatePoint-Einsatz in Clonee veranschaulicht Verdunstungssysteme, die den Wasserverbrauch um 30–40 % senken. Das mechanische Paket überschneidet sich nun stark mit dem architektonischen Design, da Kaltwasseranlagen, Pumpen und Plattenwärmetauscher die Gebäudemasse bestimmen. Die Beherrschung dieser Schnittstellen differenziert Auftragnehmer im irischen Rechenzentrum-Baumarkt, der zunehmend der modernen Fertigung ähnelt statt dem gewerblichen Immobilienbau.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Entwicklung bleibt Dublin-zentriert, mit etwa 60 % der betrieblichen Anlagen, aufgrund dichter Glasfaserringe, Nähe zu Unterseekabeln und einer tiefen Subunternehmerbasis. Das Netzanschlussmoratorium lenkt jedoch frisches Kapital in Landkreise mit Kapazitäten für erneuerbare Energien und aufgeschlossenen Gemeinderäten, was den irischen Rechenzentrum-Baumarkt diversifiziert.

Cork entwickelt sich zur wichtigsten Alternative, unterstützt durch etablierte Technologieunternehmen und bessere Anbindung an Windparks, was niedrigere Energietarife und vereinfachte Genehmigungsverfahren ermöglicht. Die geplante Expansion von EMC bestätigt das Potenzial der Stadt, Hyperscale-Cluster zu verankern, die Überlaufkapazitäten aus Dublin aufnehmen.

Galways Bedeutung wächst durch die Anlandung des Far North Fiber-Kabels, das die Region für latenzempfindliche Asien-Europa-Routen positioniert und Edge-Cluster für transatlantische Inhaltsbereitstellung anzieht. County Offaly und County Mayo werben ebenfalls um Investitionen, indem sie Industriebrachen mit Netzkapazitäten aus lokalen Windanlagen bündeln und Vorlaufzeiten verkürzen.

Infolgedessen gehen regionale Auftragnehmer Partnerschaften mit nationalen Spezialisten ein, um standardisierte 5-MW-Module zu liefern, wodurch der irische Rechenzentrum-Baumarkt unabhängig von den Einschränkungen in Dublin seinen Schwung beibehält.

Wettbewerbslandschaft

Die Marktkonsolidierung schreitet voran, da Spezialanbieter hochwertige mechanische und elektrische Leistungsumfänge übernehmen, die traditionelle Bauunternehmen nicht erbringen können. Die 700-Millionen-EUR-Übernahme von Dornan durch Turner Construction schuf ein 1.000 Mann starkes Unternehmen mit einem Auftragsbestand von 1,6 Milliarden EUR, der zu 85 % auf Hochechnologieprojekte konzentriert ist.

Mercury Engineering, Collen Construction und BAM Ireland behaupten starke Positionen, indem sie Design-Build-Ansätze mit einheitlicher Verantwortung anbieten – ein Vorteil, den Hyperscaler schätzen, die eine schnelle, wiederholbare Bereitstellung anstreben. Kirby Group Engineering hingegen nutzt seine Vorfabrikationshalle in Portlaoise und seine BIM-Bibliothek, um 25 % der Projekte mit fabrikmäßig zusammengebauten Schlitten zu liefern und so den Fachkräftemangel zu mindern.

Die Wettbewerbsdynamik verschiebt sich, da Green-Bond-Investoren und Fernwärme-Mandate Auftragnehmer mit nachweisbaren Nachhaltigkeitsnachweisen bevorzugen. Unternehmen, die CO₂-armen Beton, HVO-Generatoren und Wärmerückgewinnungs-Teilsysteme bündeln, gewinnen zunehmend Ausschreibungen. Folglich bestimmen technische Tiefe und ESG-Konformität – nicht der niedrigste Preis – die Vergabe von Aufträgen im gesamten irischen Rechenzentrum-Baumarkt.

Marktführer der irischen Rechenzentrum-Baubranche

Mercury Engineering

Jacobs Engineering Group

Arup

AECOM Ireland Ltd

Turner & Townsend

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vantage Data Centers sicherte sich 720 Millionen EUR in Europas erster Rechenzentrum-Verbriefung und finanzierte damit 64 MW vollständig vermietete irische Kapazität.

- Januar 2025: Turner Construction schloss seinen Kauf der Dornan Engineering Group für 700 Millionen EUR ab und schuf damit Irlands größtes Rechenzentrum-Bauunternehmen mit einem Auftragsbestand von 1,6 Milliarden EUR.

- Dezember 2024: Equinix erwarb das irische Rechenzentrumsportfolio von BT für 59 Millionen EUR und fügte zwei Dubliner Anlagen mit Erweiterungspotenzial für KI-Workloads hinzu.

- November 2024: Kirby Group Engineering eröffnete ein 8-Millionen-EUR-Vorfabrikationszentrum in Portlaoise und ermöglichte damit die Vorfertigung für 25 % seiner Projekte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den irischen Markt für den Bau von Rechenzentren als die jährlichen Ausgaben für Bauarbeiten, Stromverteilungspakete, mechanische Kühlung und Inbetriebnahmeleistungen, die erforderlich sind, um neue Rechenzentren in der Republik Irland in Betrieb zu nehmen. Umbauten von alten Bürogebäuden, modulare Edge-Pods und selbstgebaute Hyperscale-Campus werden alle gezählt, sobald der Generalunternehmer den ersten Spatenstich macht.

Ausschluss des Geltungsbereichs: Routinemäßiges Gebäudemanagement, IT-Aktualisierungen auf Rack-Ebene und reine Grundstückskäufe fallen nicht unter den Markt.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Kollokation

- Selbst errichtete Hyperscaler (CSPs)

- Unternehmens- und Edge-Rechenzentren

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- Stromverteilungslösung

- Stromausfallsicherungslösungen

- Nach mechanischer Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

- Tier 1 und 2

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten irische MEP-Servicetechniker, Tier-III-Konstruktionsberater und Beschaffungsleiter bei großen Betreibern in Dublin, Cork und Galway. In diesen Gesprächen wurden die typischen Kosten pro Megawatt, Schichtprämien und Vorlaufzeiten für 132-kV-Umspannwerke validiert und anschließend mit den Ergebnissen aus dem Schreibtisch abgeglichen, um Datenlücken zu schließen.

Desk Research

Wir begannen mit öffentlichen Aufzeichnungen des Central Statistics Office, der Commission for Regulation of Utilities und EirGrid-Lastverbindungsdateien, die Baukostenindizes, Netzwarteschlangenkapazität und regionale Stromtarife quantifizieren. Fachverbände wie Host in Ireland und die European Data Centre Association lieferten grundlegende Projektpläne, während Unternehmensunterlagen und Portale für Baugenehmigungen in Dublin und Meath die Budgets einzelner Standorte verdeutlichten. Kostenpflichtige Bibliotheken, darunter D&B Hoovers für die Aufteilung der Einnahmen von Auftragnehmern und Dow Jones Factiva für Projektankündigungen, halfen uns, die Ausgabenprofile zu datieren. Die aufgelisteten Quellen veranschaulichen unseren Ansatz; viele zusätzliche Quellen dienten der Gegenprüfung.

Marktgrößenbestimmung und -prognose

Wir wendeten eine Top-Down-Rekonstruktion des Investitionspools an: Die veröffentlichten MW-Zugänge zum Netzanschluss, multipliziert mit den Benchmark-Kosten pro MW, bildeten das Basisjahr. Ausgewählte Bottom-up-Roll-ups von acht symbolträchtigen Projekten, Bau-, Elektro- und Mechanikpaketen, lieferten einen Angemessenheitsscreen. Schlüsselvariablen wie der durchschnittliche Flächenzuwachs, die mittlere installierte Leistungsdichte, Wechselkursschwankungen, Trends bei den Auftragnehmermargen und Szenarien für ein Regierungsmoratorium steuern das Modell. Eine multivariate Regression mit Szenarioüberlagerungen zeigt die Projektausgaben bis zum Jahr 2030. Wo Angebote von Lieferanten fehlten, haben wir die Kosten anhand historischer €/m²-Verhältnisse, die bei vergleichbaren EU-Bauten beobachtet wurden, anteilig berechnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: Abweichung von historischen CAPEX/MW-Normen, Peer Review durch leitende Analysten und endgültige Freigabe vor der Veröffentlichung. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch große Projektankündigungen oder politische Veränderungen ausgelöst werden.

Warum unsere Grundlinie für den Bau von Rechenzentren in Irland für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Kostenelemente, FX-Behandlungen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören der Ausschluss von elektrischen Nachrüstungsarbeiten, die Verwendung angekündigter, aber nicht ausgeführter Budgets oder die Verwendung von Wechselkursen für ein einzelnes Jahr, die den Inflationsausgleich nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,91 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,70 B (2024) | Globale Unternehmensberatung A | lässt mechanische Nachrüstungen aus und gilt nur für Netzprojekte bis 2024 |

| EUR 2,51 B (2025) | Fachzeitschrift B | stützt sich auf geplante Ausgaben ohne Anpassung für aufgeschobene Bauten und verwendet konstante 1:1 FX |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Ausrichtung der Ausgaben an bestätigten, bahnbrechenden Daten, die Anpassung jeder Zeile an Inflation und Währung und die jährliche Überprüfung der Annahmen eine ausgewogene Basis liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des irischen Rechenzentrum-Baumarkts?

Der Markt steht im Jahr 2026 bei 3,38 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 7,16 Milliarden USD erreichen.

Warum wachsen Tier-4-Anlagen schneller als andere Tier-Stufen?

KI-Trainings-Workloads erfordern eine Verfügbarkeit von 99,995 % und 2N+1-Redundanz, was Hyperscaler dazu veranlasst, Tier-4-Designs zu bevorzugen, die Racks mit 90–130 kW unterstützen können.

Wie wirkt sich das Netzanschlussmoratorium in Dublin auf neue Projekte aus?

Projektentwickler müssen Vor-Ort-Stromerzeugung hinzufügen oder Bauten nach Cork, Galway und ländliche Landkreise verlagern, was die Zeitpläne in einigen Fällen um bis zu 12 Monate verlängert.

Welches Infrastruktursegment beansprucht den größten Anteil an den Projektbudgets?

Stromverteilungsgeräte führen mit einem Anteil von 51,80 % im Jahr 2025, da KI-fähige Anlagen 600-V-Sammelschienensysteme, redundante Schaltanlagen und Schnelltransfereinheiten benötigen.

Seite zuletzt aktualisiert am: