Größe und Marktanteil des nordamerikanischen Marktes für Rechenzentrumsbau

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

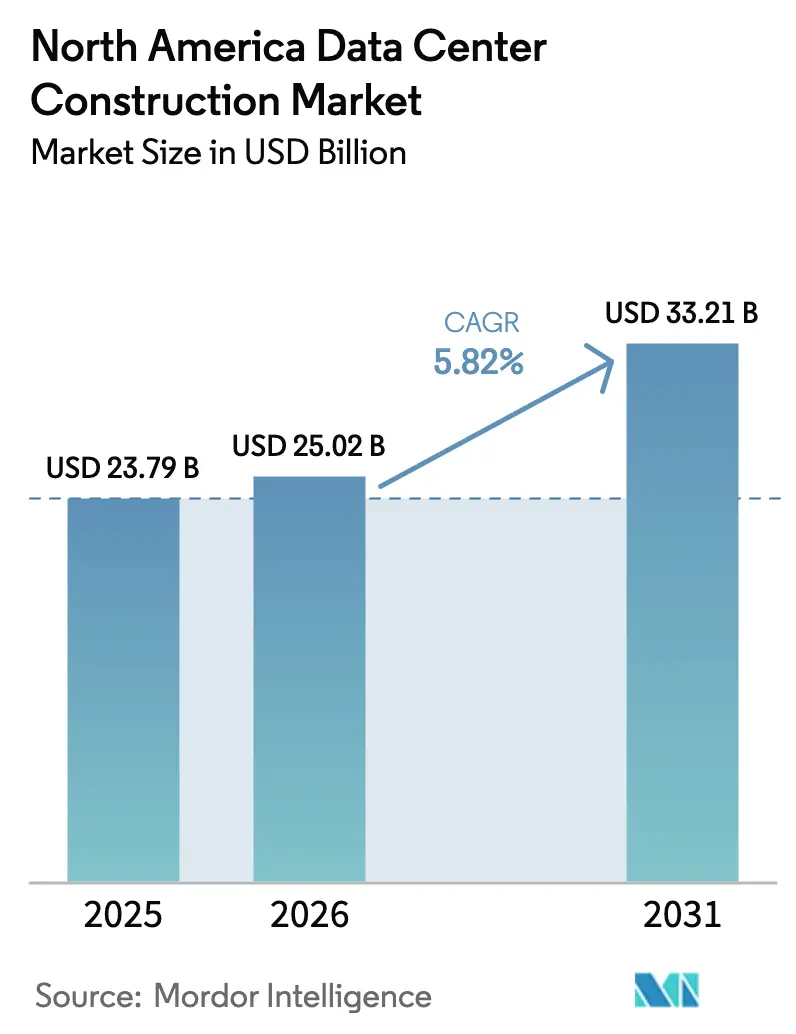

| Marktgröße im Basisjahr (2025) | 23.79 Milliarden US-Dollar |

| Marktgröße (2026) | 25.02 Milliarden US-Dollar |

| Marktgröße (2031) | 33.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Rechenzentrumsbau von Mordor Intelligence

Die Marktgröße des nordamerikanischen Rechenzentrumsbaus wird für 2025 auf USD 23,79 Milliarden, für 2026 auf USD 25,02 Milliarden und bis 2031 auf USD 33,21 Milliarden prognostiziert, mit einer CAGR von 5,82 % von 2026 bis 2031. Steigende Cloud- und generative KI-Workloads lenken Kapital in hyperscale-fähige Campusse, die Rack-Dichten von über 100 kW unterstützen können, während die Nähe zu Wind- und Solarressourcen die Lebenszyklusenergiekosten senkt und mit Netto-Null-Verpflichtungen in Einklang steht. Transformatorlieferzeiten, die sich mittlerweile auf zwei Jahre erstrecken, veranlassen zu frühzeitigen Beschaffungsstrategien, und Auftragnehmer setzen auf vorgefertigte Elektro- und Kühlmodule, um dem Fachkräftemangel entgegenzuwirken. Wettbewerbsvorteile hängen davon ab, den Netzzugang vor den Netzanschluss-Warteschlangen zu sichern, insbesondere in Virginia, Texas und Arizona, wo die Wartezeiten bereits 18 Monate überschreiten. Nachhaltigkeitsvorschriften verändern die Standortwahl weiter, wobei stillgelegte Kohlekraftwerksstandorte an Beliebtheit gewinnen, da sie bestehende Übertragungsleitungen mit sofort unterzeichnungsfähigen Verträgen für erneuerbare Energien verbinden.

Wichtigste Erkenntnisse des Berichts

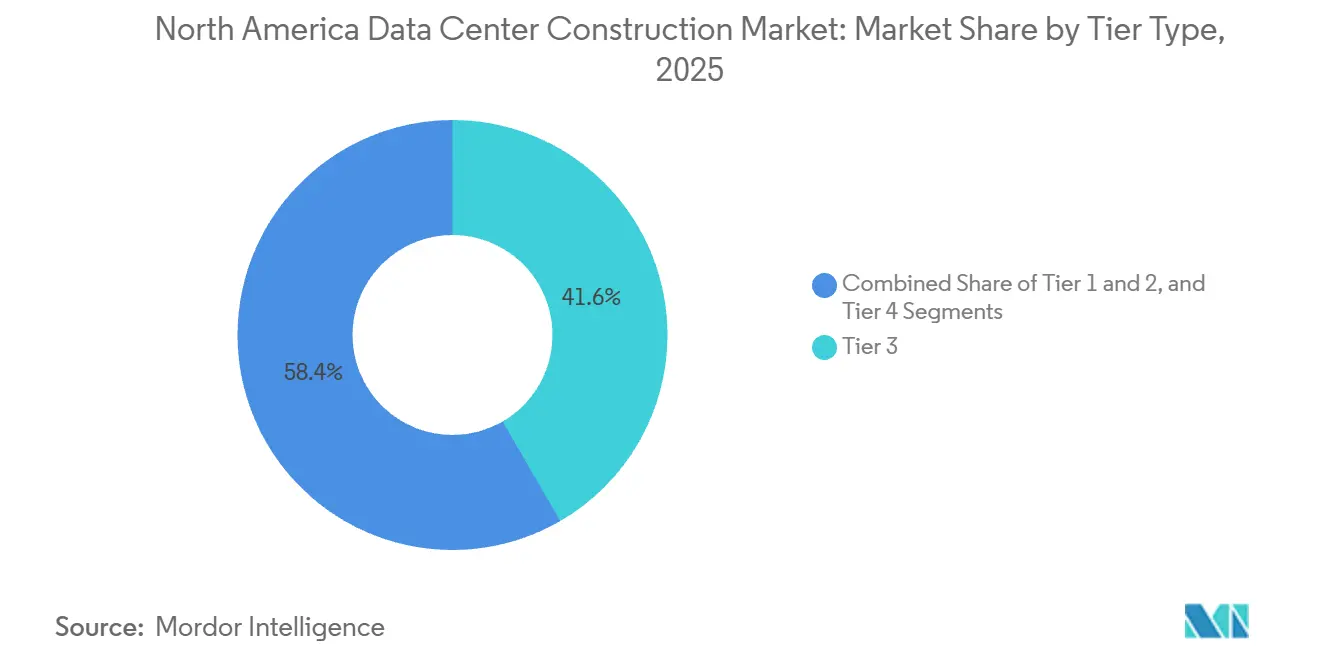

- Nach Tier-Typ entfielen auf Tier-3-Anlagen im Jahr 2025 41,64 % des Marktanteils, während Tier-4-Bauten bis 2031 mit einer CAGR von 6,42 % voranschreiten, was die Nachfrage nach 2N+1-Redundanz widerspiegelt.

- Nach Rechenzentrumsgröße hielten großformatige Bauten im Jahr 2025 54,43 % des Marktanteils am nordamerikanischen Markt für Rechenzentrumsbau, doch Hyperscale-Campusse führen das Feld mit einer Wachstumsrate von 6,76 % an.

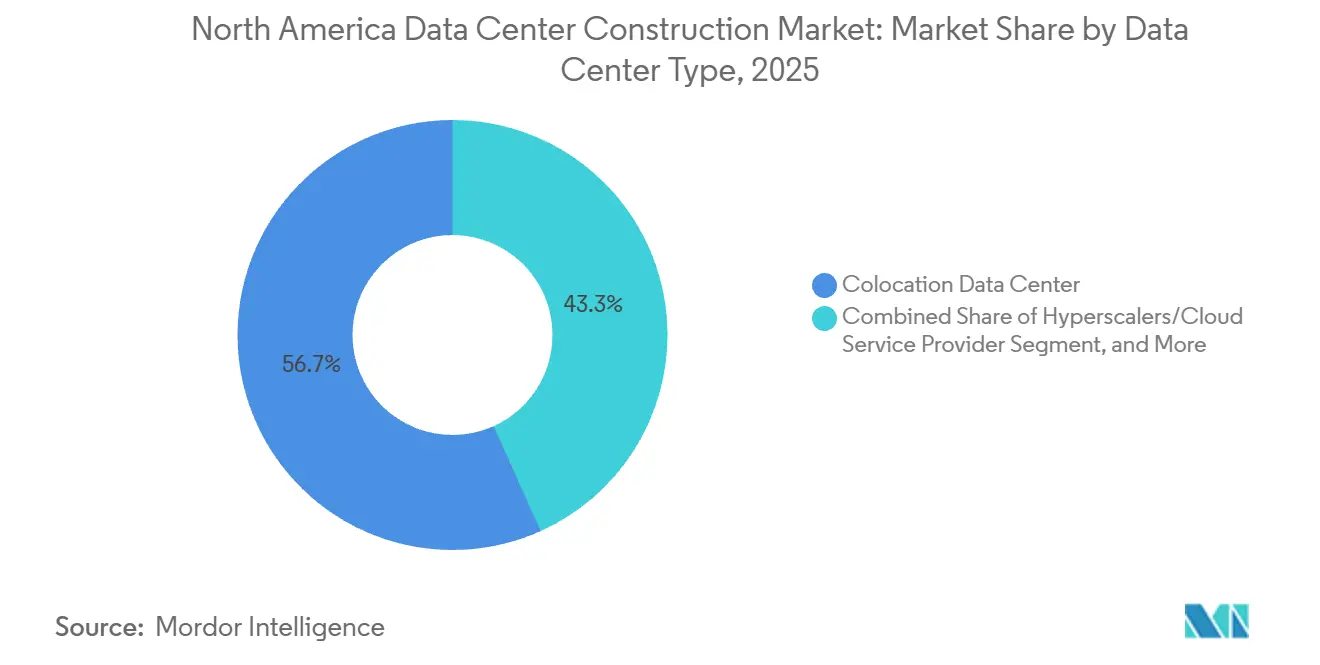

- Nach Rechenzentrumstyp entfielen auf Colocation-Betreiber im Jahr 2025 56,73 % des Anteils, während Hyperscaler- und Cloud-Dienstanbieter-Projekte auf der Grundlage vertikaler Integration mit einer CAGR von 6,82 % beschleunigen.

- Nach Infrastruktur entfielen auf elektrische Systeme im Jahr 2025 35,38 % des Marktanteils, doch mechanische Pakete, insbesondere Flüssigkühlungsinstallationen, expandieren jährlich um 6,14 %.

- Nach Land entfielen auf die Vereinigten Staaten im Jahr 2025 80,32 % des Marktanteils, während Mexiko mit einem jährlichen Wachstum von 6,91 % der am schnellsten wachsende Markt war.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Rechenzentrumsbau

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cloud-Anwendungen, KI- und Big-Data-Adoption | +1.8% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Hyperscale-Rechenzentrums-Rollouts | +1.5% | Vereinigte Staaten (Virginia, Texas, Arizona), Kanada (Toronto, Calgary) | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Nachfrage in der Nähe von 5G-Knotenpunkten | +0.9% | Städtische Zentren der Vereinigten Staaten, Ballungsräume Kanadas | Mittelfristig (2–4 Jahre) |

| Unternehmensnachhaltigkeits- und Netto-Null-Vorgaben | +0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Überschüssige Netzkapazität an stillgelegten Kohlekraftwerksstandorten | +0.5% | Vereinigte Staaten (Mittlerer Westen, Appalachen) | Langfristig (≥ 4 Jahre) |

| KI-spezifisches GPU-Lieferketten-Clustering in der Nähe von US-Golfhäfen | +0.4% | Vereinigte Staaten (Texas, Golfküste von Louisiana) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Cloud-Anwendungen, KI- und Big-Data-Adoption

Trainingscluster, die mehr als 16.000 Nvidia H100 GPUs umfassen, verbrauchen heute 20–100 kW pro Rack und übertreffen damit bei weitem die 5–10 kW, die in älteren Unternehmensräumen üblich waren. Microsofts USD 100 Milliarden schweres Stargate-Projekt unterstreicht den Schwenk hin zu zweckgebauten Campussen mit eigenen Umspannwerken und Flüssigkühlung, die 80 % der Serverwärme am Chip abführt. Colocation-Vermieter rüsten für höhere Dichten nach, doch viele Tier-3-Hüllen können die zusätzliche Bodenbelastung nicht aufnehmen, was Neubauten in stromreichen Regionen antreibt. KI-zentriertes Wachstum verändert auch die Designnormen und priorisiert redundante Mittelspannungsversorgungen und 800-V-DC-Backbones. Das Nettoergebnis ist ein struktureller Anstieg der Bauausgaben, der den nordamerikanischen Markt für Rechenzentrumsbau auf einen mehrjährigen Expansionspfad hält.

Zunehmende Hyperscale-Rechenzentrums-Rollouts

Compass Datacenters, Centersquare und PowerHouse haben gemeinsam mehr als 4,8 GW geplanter Kapazität im Jahr 2026 angekündigt und setzen auf Multi-Gigawatt-Campusse, die vom Grundstückskauf bis zur Inbetriebnahme Selbstversorgung gewährleisten. Diese Betreiber bestellen große Transformatoren zwei Jahre im Voraus, um die vom US-Energieministerium gemeldeten Lieferkettenengpässe zu umgehen.[1]"Transformer Supply Chain Report 2024," US-Energieministerium, energy.gov Die integrierte Projektabwicklung, die Standortvorbereitung, Gebäudetechnikbau und Geräteinstallation unter einem Vertrag zusammenfasst, verkürzt die Zeitpläne um bis zu 12 Monate. Die Präsenz von Hyperscalern zieht auch Glasfaser- und Erneuerbare-Energien-Entwickler in dieselben Postleitzahlgebiete und katalysiert lokale Ökosysteme, die die langfristige Nachfrage stärken. Eine solche Kapitalintensität ist ein wesentlicher Treiber des nordamerikanischen Marktes für Rechenzentrumsbau.

Edge-Computing-Nachfrage in der Nähe von 5G-Knotenpunkten

Mehr als 150.000 bis 2024 installierte 5G-Basisstationen haben die Grundlage für Mikro-Rechenzentren geschaffen, die sich innerhalb von 10–20 Millisekunden von den Nutzern befinden.[2]"Ericsson Mobility Report 2024," Ericsson, ericsson.com Modulare Gehäuse zwischen 50 und 500 kW können werkseitig gebaut, geliefert und innerhalb von 12 Monaten in Betrieb genommen werden – ein Zeitplan, der Projekte vor Fachkräftemangel schützt. Diese Standorte befinden sich häufig in dichten Stadtzentren, wo Immobilien knapp sind, was gestapelte Designs fördert, die Dach- oder Parkdeckflächen nutzen. Vorfertigung standardisiert Kühl-, Brand- und Stromversorgungssysteme und ermöglicht die Skalierung über mehrere Städte hinweg zu reduzierten Kosten. Edge-Installationen erweitern daher den adressierbaren Fußabdruck des nordamerikanischen Marktes für Rechenzentrumsbau über die traditionellen Hyperscale-Korridore hinaus.

Unternehmensnachhaltigkeits- und Netto-Null-Vorgaben

Google, Apple und Meta decken bereits 100 % ihrer Rechenzentrumslast mit erneuerbaren Energien, ein Meilenstein, der Grundstückskauf-Checklisten beeinflusst und wind- oder solarreiche Netze bevorzugt.[3]"Google Sustainability Report 2025," Google, google.com Die gemeinsame Ansiedlung von Anlagen mit erneuerbaren Energien im Versorgungsmaßstab reduziert Übertragungsverluste, erfordert jedoch die Hinzufügung von Batteriesystemen, die 10–15 % der Vorabkosten erhöhen. Betreiber suchen nun ISO-50001-Energiemanagement und LEED-Gold-Bewertungen als Mindestanforderungen und drängen Auftragnehmer zu Hochleistungshüllen, Kreislaufwassersystemen und Kältemitteln mit niedrigem Treibhauspotenzial. Netto-Null-Ambitionen fördern auch die Umnutzung von Kohlekraftwerk-Brachflächen, die bereits über Umspannwerksinfrastruktur und Bahnanschluss für Schwertransporte verfügen. Nachhaltigkeitsziele, einst peripher, sind zu einem zentralen Kaufkriterium geworden, das die Kapitalflüsse im nordamerikanischen Markt für Rechenzentrumsbau prägt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Strom- und Immobilienkosten | -0.9% | Vereinigte Staaten (Virginia, Texas, Arizona), Kanada (Toronto) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Elektro- und Mechanikfachkräften | -0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Mehrjährige Lieferzeiten für große Leistungstransformatoren | -0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen wasserintensive Kühlsysteme in ariden Bundesstaaten | -0.3% | Vereinigte Staaten (Arizona, Nevada, Utah) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Strom- und Immobilienkosten

Erstklassige Grundstücke im Loudoun County überstiegen 2025 USD 1 Million pro Acre, während die Großhandelspreise für Strom im ERCOT durchschnittlich 8,2 ¢/kWh betrugen, ein Anstieg von 34 % gegenüber dem Vorjahr. Lange PJM-Netzanschluss-Warteschlangen übersteigen nun 200 GW und zwingen Entwickler, bis zu 36 Monate zu warten, bevor sie das Netz anzapfen können. Höhere Finanzierungskosten schmälern die Colocation-Margen, die in Festpreismietverträgen vor 2024 festgeschrieben wurden. Viele Bauunternehmen verlagern sich auf Sekundärmärkte, doch diesen Gebieten fehlen oft dichte Glasfaserrouten, was die Einsparungen bei Grundstücken und Strom zunichte macht. Der kurzfristige Druck dämpft das ansonsten solide Wachstumsprofil des nordamerikanischen Marktes für Rechenzentrumsbau.

Mangel an qualifizierten Elektro- und Mechanikfachkräften

Neunundachtzig Prozent der US-amerikanischen Auftragnehmer berichteten 2024 von Schwierigkeiten bei der Besetzung von Fachkräftestellen, wobei Elektriker und HVAC-Techniker am knappsten waren. Die Erfüllung von Tier-4-Redundanz- oder Flüssigkühlanforderungen erfordert spezialisierte Zertifizierungen, deren Erwerb bis zu fünf Jahre dauern kann. Fachkräftemangel erhöht die Projektkosten um 15–20 % und verzögert die Zeitpläne in Northern Virginia und Phoenix um ein halbes Jahr. Vorfertigung hilft, erfordert aber Kapital für Fabriklinien und Bestandssteuerung, das nicht jedes Unternehmen finanzieren kann. Die Talentlücke wirkt daher als struktureller Geschwindigkeitsbegrenzer auf dem nordamerikanischen Markt für Rechenzentrumsbau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Fehlertolerante Designs gewinnen an Dynamik

Tier 4 wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,42 % wachsen, da Finanzdienstleister und Cloud-Giganten eine Verfügbarkeit von 99,995 % fordern. Tier 3 führte 2025 mit 41,64 % des Marktanteils am nordamerikanischen Markt für Rechenzentrumsbau und balanciert Betriebszeit und Budget für E-Commerce- und SaaS-Mieter. Lithium-Ionen-USV-Module reduzieren den Platzbedarf nun um 40 % und ermöglichen es Tier-3-Betreibern, mehr umsatzgenerierende Racks pro Quadratfuß unterzubringen. Tier-4-Projekte setzen unterdessen auf rotierende USV und doppelte Netzanschlüsse, was den Flächenbedarf erhöht, aber den Kostenaufschlag gegenüber Tier 3 verringert. Der Trend zu höheren Tiers erhöht die technische Komplexität und steigert den durchschnittlichen Projektwert, was den für Auftragnehmer verfügbaren Pool des nordamerikanischen Marktes für Rechenzentrumsbau erweitert.

Über den Prognosehorizont hinweg werden Bank- und Gesundheitswesen-Compliance-Vorschriften das Tier-4-Wachstum über der Gesamt-CAGR halten, während Edge-orientierte Tier-1-2-Standorte für latenzempfindliche Dienste bestehen bleiben. Der anhaltende Mix-Wandel ermutigt Anbieter von Generatoren, automatischen Transferschaltern und Schaltanlagen, ihre Produktlinien für mehrere Redundanzschemata zu erweitern. Folglich ist die nordamerikanische Rechenzentrumsbaubranche bereit, ihren Servicestapel zu diversifizieren, von fehlertoleranten Neubauten bis hin zu modularen Tier-2-Edge-Pods.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsgröße: Hyperscale-Fußabdrücke definieren die Standortökonomie neu

Große Anlagen zwischen 10 und 50 MW sicherten sich 2025 einen Anteil von 54,43 %; Standorte über 100 MW skalieren jedoch mit einer CAGR von 6,76 %. Ein einziger Hyperscale-Campus kann 200 Acres absorbieren, die Zonenplanungsmuster der Landkreise verändern und separate Umspannwerke erfordern, die drei Jahre Transformatorversorgung binden. Die Marktgröße des nordamerikanischen Marktes für Rechenzentrumsbau für diese Megaprojekte übersteigt bei weitem traditionelle Unternehmensbudgets und zieht globale EPC-Konsortien an. Dennoch bleiben kleine Bauten (unter 5 MW) für 5G-Edge- und Notfallwiederherstellungsrollen unverzichtbar, insbesondere dort, wo städtische Immobilien die Expansion begrenzen.

Das Hyperscale-Wachstum treibt Schmelzsalz- und wasserstoffbereite Backup-Systeme voran, da Betreiber nach Dieselalternativen suchen. Gleichzeitig standardisieren Modulanbieter 2-MW-Blöcke, die auf 10 MW stapelbar sind, sodass mittelgroße Marktteilnehmer konkurrieren können, ohne große Grundstücke kaufen zu müssen. Dieses bimodale Nachfragemuster gewährleistet ausgewogene Chancen im gesamten nordamerikanischen Markt für Rechenzentrumsbau.

Nach Rechenzentrumstyp: Vertikale Integration verändert die Beschaffung

Colocation blieb 2025 mit 56,73 % dominant, doch Hyperscaler verzeichneten ein Wachstum von 6,82 %, da AWS, Azure und Google Strom an der Quelle sicherten und sich so vor Einzelhandelsaufschlägen schützten. Hybridangebote wie Digital Realty ServiceFabric betten Cloud-Onramps in Colocation-Käfige ein und verwischen die Grenzen zwischen Groß- und Einzelhandelsmodellen. Unternehmen nutzen Colocation weiterhin für die Notfallwiederherstellung, verlangen aber zunehmend private Suiten, was Vermieter zwingt, in maßgeschneiderte Sicherheit und Kühlung zu investieren.

Edge-Rechenzentren vervielfältigen sich in der Nähe von Mobilfunkmasten und geben Telekommunikationsunternehmen ein neues Verhandlungsinstrument bei Mietverhandlungen. Dieser Trend stärkt nicht nur den Wettbewerb, sondern erweitert auch die gesamte adressierbare Ausgabenbasis. Diese Faktoren tragen gemeinsam zum Wachstum des nordamerikanischen Marktes für Rechenzentrumsbau bei. Darüber hinaus treibt die zunehmende Einführung der 5G-Technologie die Nachfrage nach verbesserter Rechenzentrums-Infrastruktur an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Infrastruktur: Flüssigkühlung treibt mechanischen Aufschwung

Elektrische Ausrüstung absorbierte 35,38 % der Budgets von 2025; mechanische Bereiche verzeichnen jedoch einen jährlichen Anstieg von 6,14 %, da Racks die 100-kW-Schwelle überschreiten. Direkt-zum-Chip-Lösungen von Vertiv entfernen 80 % der Serverwärme und reduzieren die Kaltwasserlasten um 40 %. Zweiphasen-Immersionstests in Texas senken den Kühlenergieverbrauch um 90 % und signalisieren einen möglichen Paradigmenwechsel im Design. Racks unterstützen nun 800-V-DC-Busse, die den Kupferverbrauch um die Hälfte reduzieren und den Umwandlungswirkungsgrad um 3 % steigern.

Modulare Technikräume, vorverpackt mit Pumpen und Plattenwärmetauschern, können innerhalb von Tagen eingehoben werden, was den kritischen Pfad erheblich verkürzt. Dieser Ansatz verbessert die Baueffizienz und ermöglicht eine schnellere Bereitstellung von Rechenzentrums-Infrastruktur. Da KI die Dichtenormen anhebt, werden mechanische Anbieter einen überproportionalen Anteil der inkrementellen Ausgaben im nordamerikanischen Markt für Rechenzentrumsbau auf sich vereinen.

Geografische Analyse

Die Vereinigten Staaten entfielen 2025 auf 80,32 % des Marktanteils und werden bis 2031 voraussichtlich jährlich um 5,7 % wachsen. Loudoun County überschreitet 2 GW an aktiver Kapazität, sieht sich jedoch 18-monatigen Warteschlangenzeiten gegenüber, während Dominion das Netz ausbaut. Texas nutzt deregulierte Strommärkte, zog 2025 Investitionszusagen in Höhe von USD 6 Milliarden an und sicherte langfristige Solar-Stromabnahmeverträge, die gegen Preisvolatilität absichern. Arizonas Kapazitätszuwachs von 150 MW im Jahr 2025 belegt die Nachfragestabilität, auch wenn Wassernutzungsbedenken luftgekühlte Designs vorantreiben, die den Investitionsaufwand um 15 % erhöhen.

Mexiko ist mit einer CAGR von 6,91 % der am schnellsten wachsende Markt dank der Korridore Querétaro und Monterrey, die Grundstücke zu einem Drittel des Preises von US-Knotenpunkten anbieten. KIO Networks reservierte 2025 USD 1,5 Milliarden für die mexikanische Expansion, und QTS kündigte Pläne an, 50 MW Kapazität hinzuzufügen, um grenzüberschreitende Latenzanforderungen zu bedienen. Begrenzte Glasfaserwege zwingen einige Betreiber zum Aufbau privater Verbindungen, was pro Route USD 5–10 Millionen zusätzlich kostet, doch Zollbefreiungen und beschleunigte Abschreibungen gleichen einen Teil dieser Belastung aus.

Kanada bleibt bescheiden, aber strategisch bedeutsam. Calgary fügte 2025 30 MW für HPC im Energiesektor hinzu, Toronto brachte 20 MW online, um datenschutzbewusste Kunden zu bedienen, und Montreal nutzt Wasserkraft zu 3 ¢/kWh, kämpft aber weiterhin mit Glasfaserknappheit gegenüber US-Partnern. Insgesamt diversifizieren diese Trends das geografische Risiko und stellen sicher, dass der nordamerikanische Markt für Rechenzentrumsbau eine breit angelegte Expansion fortsetzt.

Wettbewerbslandschaft

Der Markt signalisiert eine moderate Konzentration. AECOM, Turner und DPR sichern sich Beratungsrollen in der Frühphase, die Versorgungsunternehmen, Genehmigungsbehörden und Planungsteams in einen kritischen Pfad einbinden und die Zeitpläne um bis zu einem Jahr verkürzen. Mittelständische Unternehmen kontern durch den Einsatz modularer Vorfertigung, die die Vor-Ort-Arbeit um 40 % reduziert – ein wesentliches Differenzierungsmerkmal angesichts des Fachkräftemangels.

Technologische Wettbewerbsvorteile vertiefen sich; Schneider Electric meldete 2024 12 US-Patente für Immersionskühlung und prädiktive Wärmesteuerung an. Anbieter bündeln nun Racks, Kühlung und Überwachung in Service-Level-Vereinbarungen, die Investitionsausgaben in Betriebsausgaben umwandeln, was sie für Cloud-Einsteiger attraktiv macht, die schnelle Skalierung anstreben. Sekundärmärkte wie Omaha und Reno locken Auftragnehmer mit günstigerem Grundstücksland, obwohl spärliche Glasfaser- und Arbeitskräftepools den Hyperscaler-Appetit dämpfen.

Nachhaltigkeit eröffnet ein neues Spielfeld. Bauunternehmen, die LEED Gold, ISO 50001 und Vor-Ort-Solar liefern können, sichern sich bevorzugte Vorauswahllisten. Da solche Qualifikationen zum Mainstream werden, wird die Differenzierung von KI-fähigen Dichtepaketen und Transformatorlieferverträgen abhängen, die Preise zwei Jahre im Voraus festschreiben. Diese Faktoren treiben gemeinsam anhaltende Investitionen im nordamerikanischen Markt für Rechenzentrumsbau voran.

Marktführer der nordamerikanischen Rechenzentrumsbaubranche

DPR Construction Inc.

AECOM

Skanska USA

Whiting-Turner Contracting Company

Jacobs Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Compass Datacenters verpflichtete sich zu USD 10 Milliarden für einen 2-GW-Campus in Mississippi mit Vor-Ort-Solar und Batteriespeicher.

- Februar 2026: Centersquare kündigte einen 1-GW-Bau in Texas an und beschleunigte die erste Phase von 200 MW zur Lieferung in 24 Monaten.

- Januar 2026: Microsoft reservierte USD 80 Milliarden für KI-fähige Rechenzentren weltweit und wies 60 % davon Nordamerika zu, mit Schwerpunkt auf Flüssigkühlung und erneuerbarer Energiebeschaffung.

- Januar 2026: OpenAI und Microsoft stellten das USD 100 Milliarden schwere Stargate-KI-Campus-Programm in Texas vor, das bis 2028 voraussichtlich 5 GW verbrauchen wird.

Berichtsumfang des nordamerikanischen Marktes für Rechenzentrumsbau

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der damit verbundenen Daten verwendet wird. Im Bereich Rechenzentrumsbau werden die Investitionsausgaben, die beim Bau bestehender Rechenzentrumsanlagen anfallen, erfasst und die zukünftigen Investitionsausgaben auf der Grundlage geplanter Rechenzentrumsanlagen geschätzt.

Der Bericht über den nordamerikanischen Markt für Rechenzentrumsbau ist segmentiert nach Tier-Typ (Tier 1, Tier 2, Tier 3 und Tier 4), Rechenzentrumstyp (Colocation, Hyperscaler/Cloud-Dienstanbieter sowie Unternehmens- und Edge-Rechenzentrum), Infrastruktur (Elektrische Infrastruktur, Mechanische Infrastruktur, Allgemeiner Bau und Dienstleistungen), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale) und Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Colocation-Rechenzentrum |

| Hyperscaler/Cloud-Dienstanbieter |

| Unternehmens- und Edge-Rechenzentrum |

| Elektrische Infrastruktur | Stromverteilungslösung |

| Stromversorgungssicherungslösungen | |

| Mechanische Infrastruktur | Kühlsysteme |

| Racks und Schränke | |

| Server und Speicher | |

| Sonstige mechanische Infrastruktur | |

| Allgemeiner Bau | |

| Dienstleistungen – Design und Beratung, Integration, Support und Wartung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrumsgröße | Klein | |

| Mittel | ||

| Groß | ||

| Hyperscale | ||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | |

| Hyperscaler/Cloud-Dienstanbieter | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Infrastruktur | Elektrische Infrastruktur | Stromverteilungslösung |

| Stromversorgungssicherungslösungen | ||

| Mechanische Infrastruktur | Kühlsysteme | |

| Racks und Schränke | ||

| Server und Speicher | ||

| Sonstige mechanische Infrastruktur | ||

| Allgemeiner Bau | ||

| Dienstleistungen – Design und Beratung, Integration, Support und Wartung | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Rechenzentrumsbau im Jahr 2026?

Er beläuft sich auf USD 25,02 Milliarden und ist auf dem Weg zu einer CAGR von 5,82 % bis 2031.

Welche Tier-Kategorie wächst am schnellsten?

Tier-4-Anlagen schreiten mit einer CAGR von 6,42 % voran, da fehlertolerante Designs bei Finanz- und Cloud-Betreibern an Beliebtheit gewinnen.

Warum bauen Hyperscaler ihre eigenen Rechenzentren?

Vertikale Integration ermöglicht es AWS, Microsoft und Google, Grundstücke, Strom und maßgeschneiderte Kühlung zu sichern, um KI-Workloads zu bedienen und gleichzeitig Einzelhandels-Colocation-Kosten zu vermeiden.

Was treibt Mexikos Aufstieg bei Rechenzentrumsprojekten an?

Nearshoring, niedrigere Grundstückspreise und Zollanreize steigern mexikanische Investitionen um jährlich 6,91 %.

Wie verändern Nachhaltigkeitsziele die Standortwahl?

Betreiber bevorzugen Standorte mit direktem Zugang zu Wind- und Solarparks und nutzen häufig Kohlekraftwerk-Brachflächen, die bereits über Umspannwerke und Übertragungsleitungen verfügen.

Welche Kühltechnologien sind für KI-Workloads im Trend?

Direkt-zum-Chip-Flüssigkühlung und Zweiphasen-Immersion reduzieren den Energieverbrauch gegenüber herkömmlichen Luftsystemen um bis zu 90 % und ermöglichen Dichten von über 100 kW pro Rack.

Seite zuletzt aktualisiert am: