Marktgröße und Marktanteil des kanadischen Rechenzentrum-Baumarktes

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

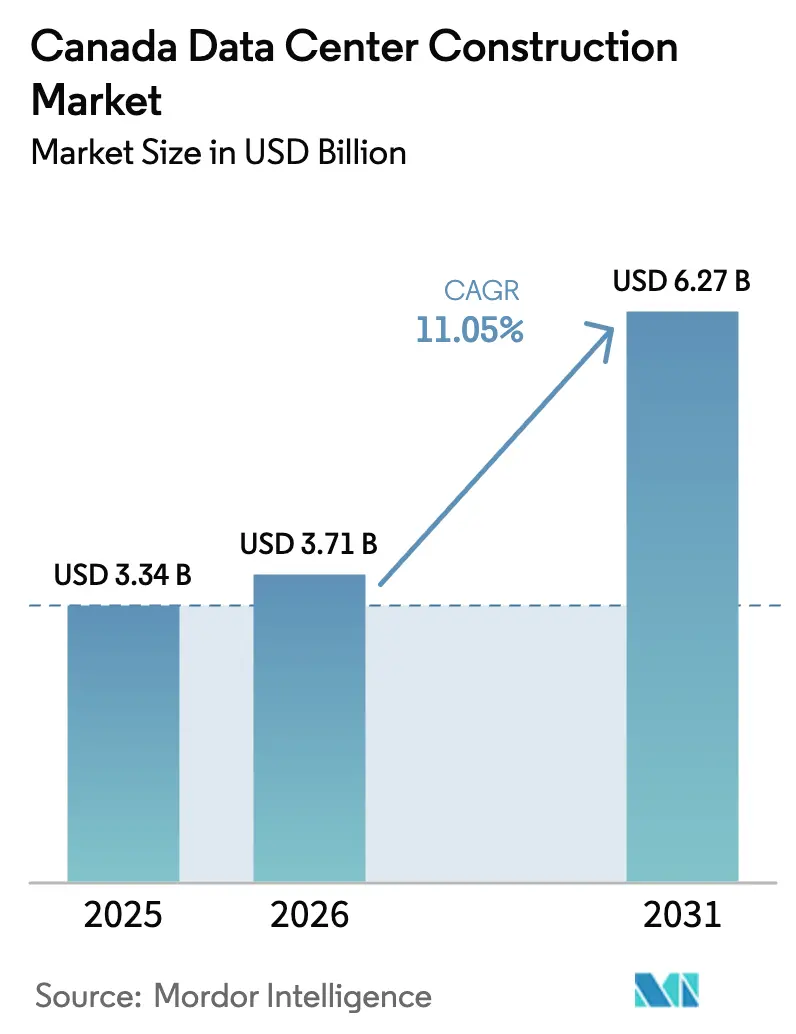

| Marktgröße im Basisjahr (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Rechenzentrum-Baumarktes von Mordor Intelligence

Der kanadische Rechenzentrum-Baumarkt wurde im Jahr 2025 auf 3,34 Milliarden USD bewertet und wird voraussichtlich von 3,71 Milliarden USD im Jahr 2026 auf 6,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,05 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch Ottawas staatliches KI-Rechenpaket in Höhe von 2,4 Milliarden CAD (1,75 Milliarden USD), Hyperscaler-Investitionsprogramme und reichlich vorhandene kohlenstoffarme Wasserkraftkapazitäten angetrieben. Hyperscaler verlagern sich von gemieteten Kollokationshallen hin zu zweckgebauten Campusanlagen und fördern so einen raschen Wandel der Designnormen hin zu hochdichten Racks, Flüssigkühlung und standortnaher Stromerzeugung. Albertas phasiertes Netzanschlussrahmenwerk mit 1,2 GW beschleunigt Eigenbauprojekte, während Quebec und British Columbia trotz strengerer Wasserverbrauchsregeln mit erneuerbaren Grundlastkapazitäten Investitionen anziehen. Fachkräftemangel und eine jährliche Inflation von 4,3 % bei NichtWohnbaukosten erhöhen die Kapitalintensität, doch Masseneinkaufsstrategien und Joint Ventures mit Energieentwicklern mildern den Druck teilweise.

Wichtigste Erkenntnisse des Berichts

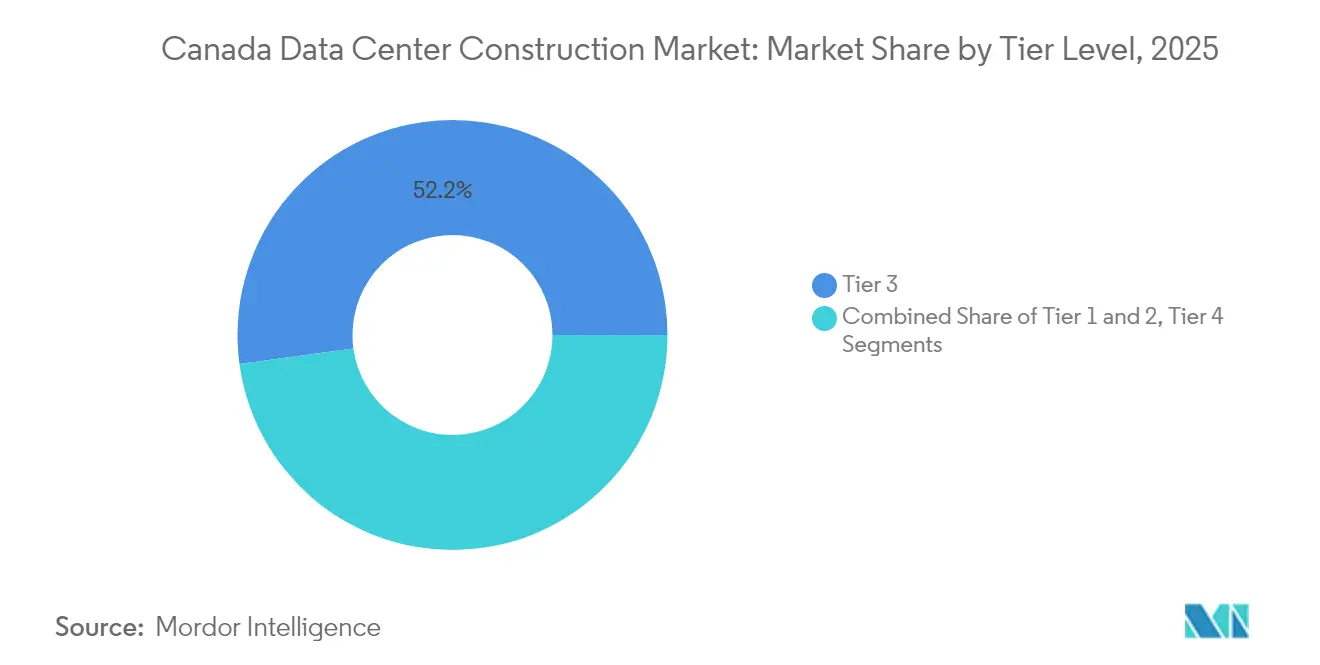

- Nach Tier-Typ dominierten Tier-3-Installationen mit einem Marktanteil von 52,15 % am kanadischen Rechenzentrum-Baumarkt im Jahr 2025, während Tier-4-Projekte die höchste CAGR von 12,95 % bis 2031 verzeichnen sollen.

- Nach Rechenzentrumtyp hielten Kollokationseinrichtungen im Jahr 2025 einen Umsatzanteil von 53,95 % an der Größe des kanadischen Rechenzentrum-Baumarktes; selbst gebaute Hyperscaler werden voraussichtlich mit einer CAGR von 11,88 % bis 2031 expandieren.

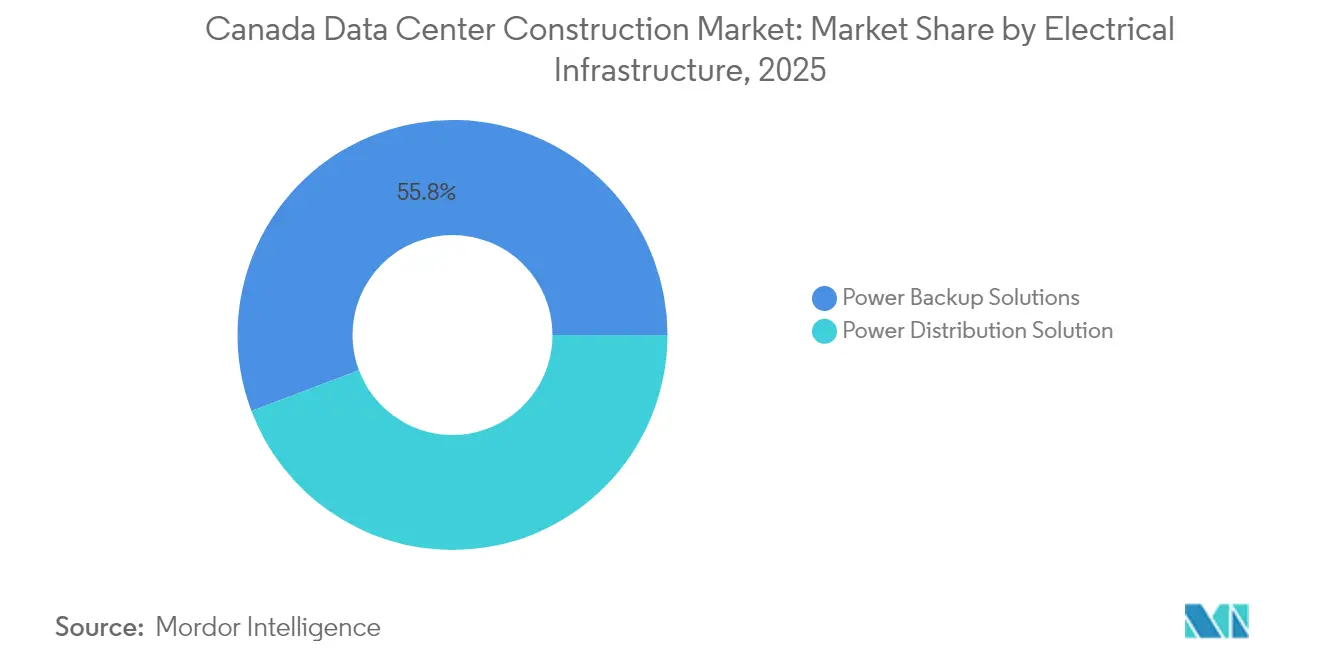

- Nach elektrischer Infrastruktur entfielen im Jahr 2025 55,75 % der Ausgaben auf Stromversorgungssicherungssysteme; Stromverteilungslösungen führen das Wachstum mit einer CAGR von 13,02 % bis 2031 an.

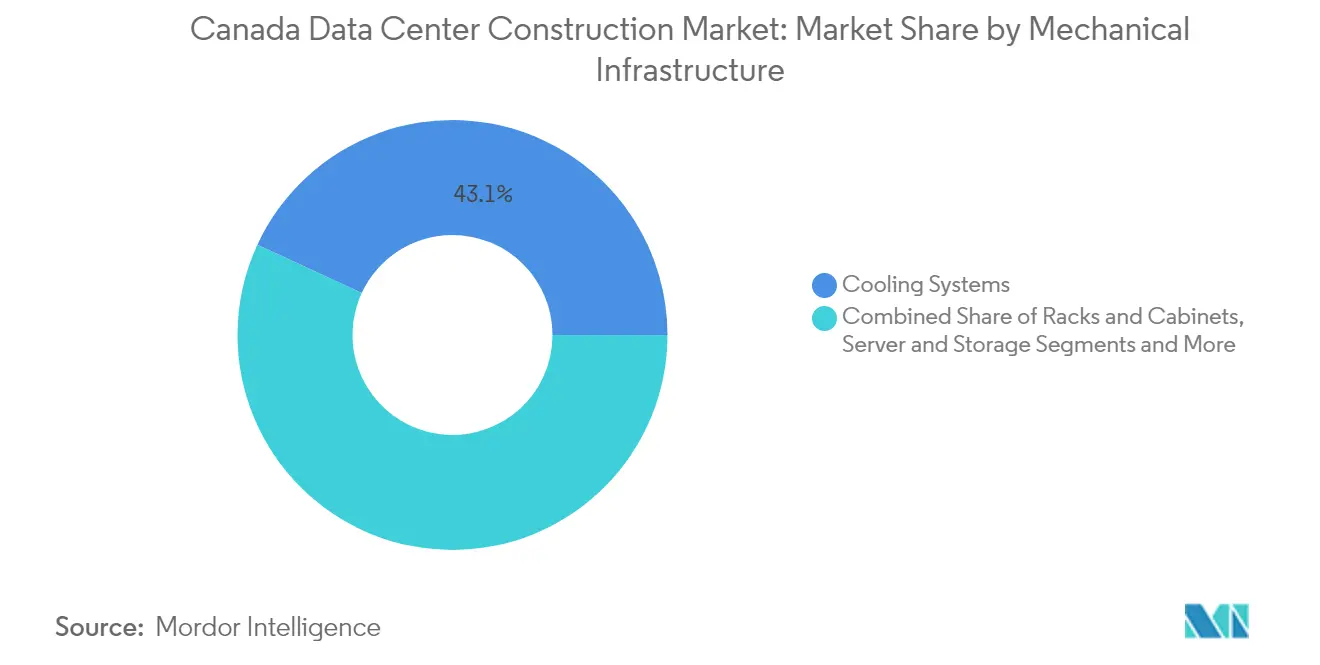

- Nach mechanischer Infrastruktur entfielen im Jahr 2025 43,10 % des Anteils an der Größe des kanadischen Rechenzentrum-Baumarktes auf Kühlsysteme; Server und Speichersysteme verzeichnen die höchste CAGR von 12,29 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im kanadischen Rechenzentrum-Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Stark steigender Bedarf an Cloud- und KI-Workloads | +2.8% | Global, mit Schwerpunkt in Toronto, Montreal, Calgary | Mittelfristig (2–4 Jahre) |

| Beschleunigte Hyperscaler-Investitionszusagen | +2.1% | Alberta, Ontario, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Staatliche Souveräne-KI-Rechenstrategie über 2,4 Milliarden CAD (1,74 Milliarden USD) | +1.9% | National, mit frühen Gewinnen in Toronto, Calgary, Montreal | Mittelfristig (2–4 Jahre) |

| Reichhaltige kohlenstoffarme Wasserkraftkapazitäten | +1.6% | Quebec, British Columbia, Ontario | Langfristig (≥ 4 Jahre) |

| Albertas phasiertes Netzanschlussprogramm mit 1,2 GW | +1.4% | Alberta, mit Ausstrahlungseffekten nach Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Adaptive Umnutzung leer stehender Industrieanlagen | +0.8% | Metropolregionen Toronto, Montreal, Vancouver | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigender Bedarf an Cloud- und KI-Workloads

KI-Inferenz- und Trainingsaufgaben verbrauchen 160 % mehr Energie als herkömmliche Workloads, was Bauherren dazu veranlasst, Flüssigkühlung, verstärkte Böden und überlastresistente elektrische Topologien zu spezifizieren.[1]Kanadische Energieregulierungsbehörde, "Energiebedarfsausblick für KI-Workloads," cer-rec.gc.caBell Canadas 500-MW-KI-Supercluster in British Columbia veranschaulicht, wie die KI-Nachfrage die Provinzauswahl, die Kühlmodalität und den Megawatt-Maßstab bestimmt. Entwickler planen heute für Rack-Leistungsdichten, die routinemäßig 50 kW überschreiten. Netzanschlussstudien beinhalten transiente Spitzenlastmodellierung, und Verträge mit Wasserkraftversorgern enthalten Vorrangdienstklauseln, die das Ausfallrisiko reduzieren. Der kanadische Rechenzentrum-Baumarkt verzeichnet daher ein wachsendes Angebot für modulare Kältemaschinen, Immersionskühltanks und Hochampere-Sammelschienensysteme, die brachliegende Kapazitäten minimieren.

Beschleunigte Hyperscaler-Investitionszusagen

AWS, Microsoft und Google lenken Budgets für mehrere Mieter hin zu Einzelmieter-kanadischen Campusanlagen um, die auf KI-Rechenfahrpläne ausgerichtet sind. eStruxture Data Centers' 90-MW-CAL-3-Projekt in Calgary zeigt, wie Hyperscaler Grünfeldparzellen schätzen, die 100-Acre-Layouts und steuerlich begünstigte Stromabnahmeverträge ermöglichen.[2]eStruxture Data Centers, "CAL-3-Hyperscale-Campus-Ankündigung," estruxture.comDie Kapitalintensität übersteigt 11 Millionen USD pro MW, da Anlagen standorteigene Umspannwerke und dreistufige Flüssigkühlkreisläufe integrieren. Längere Vorlaufzeiten für Transformatoren und Generatoren veranlassen Design-Build-Verträge mit festpreisbezogenen Eskalationsklauseln. Der kanadische Rechenzentrum-Baumarkt erlebt daher eine Verschiebung der Ausschreibungskriterien, die Auftragnehmer mit vorab gesicherten Lieferketten für Stromerzeugungsanlagen bevorzugt.

Staatliche Souveräne-KI-Rechenstrategie über 2,4 Milliarden CAD (1,74 Milliarden USD)

Ottawas Programm schreibt vor, dass Datensätze und Rechenleistung auf kanadischem Boden verbleiben, was Bauherren dazu zwingt, eine Tier-4-äquivalente Redundanz sowie isolierte Vernetzungsräume bereitzustellen. Coheres bundesstaatlich geförderter Campus wird elektromagnetische Abschirmung und Mehrfaktor-Sicherheitsperimeter umfassen, was die Ausgaben pro Quadratfuß erhöht. Inländische Eigentumsklauseln begünstigen kanadische REITs und Pensionsfonds und verengen lokale Kapitalpools. Infolgedessen schwenkt der kanadische Rechenzentrum-Baumarkt auf Allianzen um, die Tiefbauunternehmen mit Cybersicherheitsspezialisten verbinden, um maßgeschneiderte Ausschreibungsanforderungen zu erfüllen.

Reichhaltige kohlenstoffarme Wasserkraftkapazitäten

Hydro-Québecs Netzausbauprogramm im Wert von 50 Milliarden CAD (36,42 Milliarden USD) sichert langfristige erneuerbare Kapazitäten, doch die durch Dürre verursachten Exportkürzungen im Jahr 2023 erinnern Planer daran, duale Brennstoffsicherung vorzusehen. Wonder Valleys 1,4-GW-Netzunabhängiger-Campus kombiniert Gasturbinen mit Geothermiequellen und reduziert so Verzögerungen beim Netzanschluss.[3]Regierung von Alberta, "Wonder Valley Netzunabhängige Stromprojektdetails," alberta.caAuftragnehmer müssen daher Mittelspannungsschaltanlagen, Schwarzstarturbinen und Wärmerückgewinnungskältemaschinen bereits beim ersten Betonieren integrieren. Diese Hybriddesigns erhöhen die Komplexität der Elektro-, Mechanik- und Sanitärinstallationen und halten den kanadischen Rechenzentrum-Baumarkt auf einer steilen Lernkurve für die Stromversorgungsintegration.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Engpässe bei der netzseitigen Stromverfügbarkeit | -1.8% | Alberta, Ontario, mit aufkommenden Beschränkungen in Quebec | Kurzfristig (≤ 2 Jahre) |

| Steigende Bau- und MEP- Ausrüstungskosten | -1.2% | National, mit dem höchsten Einfluss in Toronto, Vancouver | Mittelfristig (2–4 Jahre) |

| Mangel an nach Uptime-Tier-zertifizierten Fachkräften | -0.9% | National, besonders akut bei spezialisierten MEP-Gewerken | Langfristig (≥ 4 Jahre) |

| Kommunale Wasserverbrauchslimits für Flüssigkühlung | -0.6% | British Columbia, ausgewählte Ontario- Kommunen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der netzseitigen Stromverfügbarkeit

Der Systembetreiber Albertas begrenzt die neue Last nun auf 1,2 GW und zwingt Entwickler dazu, die standorteigene Stromerzeugung vor der Genehmigungserteilung in Betrieb zu nehmen. Pembina und Kineticors 1,8-GW-Gaskraftwerk, das ausschließlich für Rechenzentrumskunden bestimmt ist, verlängert die Bauzyklen um bis zu 18 Monate. Grundstücksverhandlungen müssen nun Pipelinedienstbarkeiten und Emissionsausgleichspläne neben der traditionellen Flächennutzungsplanung koordinieren. Diese Faktoren verlängern kritische Terminpläne und beschränken die kurzfristigen Kapazitätserweiterungen im kanadischen Rechenzentrum-Baumarkt.

Steigende Bau- und MEP-Ausrüstungskosten

Die Kosten für NichtWohngebäude stiegen im zweiten Quartal 2024 um 4,3 % im Jahresvergleich und übertrafen damit die allgemeine Inflation. Hersteller von USV-Anlagen, Kältemaschinen und Schaltanlagen melden Lieferzeiten von über 60 Wochen, was Bauunternehmen zur Bildung von Masseneinkaufskonsortien veranlasst. Die Ausgaben für Rohre, Armaturen und Fittings werden für 2025 auf 42,5 Milliarden CAD (30,89 Milliarden USD) prognostiziert, was die Liquidität der Subunternehmer belastet. Auftragnehmer geben indexierte Materialklauseln weiter und setzen auf vorgefertigte Modulskids, um den Arbeitsaufwand vor Ort zu reduzieren. Der kanadische Rechenzentrum-Baumarkt sieht sich daher einer Margenverengung gegenüber, die kleinere Marktteilnehmer ohne ausreichende Größe abschrecken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Tier 4 treibt Premium-Bau voran

Die auf Tier-3-Einrichtungen entfallende Größe des kanadischen Rechenzentrum-Baumarktes betrug im Jahr 2025 1,74 Milliarden USD, doch Tier-4-Projekte verzeichnen die führende CAGR von 12,95 %. Tier-4-Spezifikationen erfordern duale Stromversorgungsstränge, isolierte Schaltfelder und gleichzeitig wartbare Pfade, was die Investitionskosten um mehr als 40 % pro MW erhöht. Bordens Erweiterung im Wert von 322 Millionen CAD (234,51 Millionen USD), die eine Tier-III-Zertifizierung erhielt, zeigt den staatlichen Bedarf an fehlertoleranten Anlagen. Auftragnehmer mit Uptime-Institute-Zertifizierungen erzielen Preisprämien, und Ausbildungspipelines halten nicht mit der Nachfrage Schritt, was den Angebotswettbewerb im kanadischen Rechenzentrum-Baumarkt einschränkt. Die Tauchkühlflüssigkeitsnorm des Normenrats von Kanada fördert spezialisierte Flüssigkeitshandhabungskompetenzen, die Tier-4-Bauunternehmen weiter differenzieren.

Betreiber der zweiten Generation sanieren noch immer ältere Tier-2-Hallen, aber neue Unternehmens-Workloads drängen Beschaffungsteams zu Tier-3-Mindestanforderungen. Versicherungszeichner verschärfen Verfügbarkeitsklauseln und veranlassen Risikoverteilungsklauseln mit Leistungsstrafen. Diese Trends unterstützen den Tier-4-Impuls und unterstreichen steigende technische Marktzutrittshürden in der kanadischen Rechenzentrum-Baubranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Rechenzentrumtyp: Hyperscaler-Eigenbaumentwicklung

Die Kollokation dominiert weiterhin mit einem Umsatzanteil von 53,95 % an der Größe des kanadischen Rechenzentrum-Baumarktes im Jahr 2025, doch selbst gebaute Hyperscale-Campusanlagen eilen mit einer CAGR von 11,88 % voraus. Bell Canadas sechs-Standort-KI-Fabric zeigt, wie Telekommunikationsunternehmen vertikal integrierte Bauten hochfahren, um GPU-Zugang zu gewährleisten. CoreWeaves Partnerschaft mit Cohere veranschaulicht die Zusammenarbeit zwischen KI-Modellentwicklern und Infrastrukturfinanzierern. Bauherren reagieren darauf, indem sie angrenzende Parzellen vormieten, um 100-MW-Erweiterungsphasen zu ermöglichen. Edge- und Unternehmensanlagen wachsen schrittweise und bevorzugen standardisierte 5–15-MW-Bauhüllen, die in 9–12 Monaten errichtet werden können – ein Rhythmus, der gut zur metropolitanen Einzelhandelsbandbreitennachfrage passt.

Auftragnehmer diversifizieren daher ihre Produktlinien und bieten sowohl Hyperscale-Megacampus-Rahmenwerke als auch vorgefertigte Edge-Module an. Der kanadische Rechenzentrum-Baumarkt weist folglich eine bimodale Projektgrößenverteilung auf, mit wenigen mittelgroßen Bauten außerhalb adaptiv umgenutzter Industriegebäude.

Nach elektrischer Infrastruktur: Stromversorgungssicherungslösungen führen

Stromversorgungssicherungsanlagen machten im Jahr 2025 55,75 % der Ausgaben für elektrische Infrastruktur aus, da KI-Workloads die Risikotoleranzgrenzen erhöhen. Der Marktanteil des kanadischen Rechenzentrum-Baumarktes für Stromverteilungssysteme steigt mit einer CAGR von 13,02 %, angetrieben durch Sammelschienen-Nachrüstungen, die mit wachsenden Rack-Stromstärken umgehen. Wonder Valleys 1,4-GW-Hybridstation demonstriert die Skalenvoraussetzungen, wenn öffentliche Netze hinterherhinken. Die überarbeiteten Energieeffizienzvorschriften von Natural Resources Canada fördern die Einführung hocheffizienter USV-Blöcke, die den PUE-Wert senken, aber die Kapitalkosten erhöhen.

Die Nachfrage nach intelligenten Schaltanlagen, die Strom dynamisch zwischen Netzanschlüssen, Gasturbinen und Batterieparks leiten, wächst rasant. Elektrounternehmen mit internen SCADA-Teams gewinnen Wettbewerbsvorteile, da Echtzeit-Energiemanagement zu einem Beschaffungskriterium im kanadischen Rechenzentrum-Baumarkt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach mechanischer Infrastruktur: Entwicklung der Kühlsysteme

Kühlsysteme entfielen im Jahr 2025 auf 43,10 % der Ausgaben, doch Server- und Speicherbaugruppen wachsen am schnellsten mit einer CAGR von 12,29 %, da GPU-reiche Knoten zunehmen. British Columbias Verbot des Einweg-Trinkwasserdurchlaufkühlverfahrens nach 2028 drängt Designs hin zu geschlossenen adiabatischen und Immersionssystemen. Revisionen des CSA-B52:23-Kältemittelkodex fügen Installationsprüfpunkte für Kältemittel mit niedrigem GWP hinzu und verlängern die Inspektionszeiträume.

Immersionskühltanks ermöglichen Rack-Dichten von mehr als 100 kW, erfordern jedoch die Handhabung dielektrischer Flüssigkeiten und Dampfrückgewinnungsausrüstung, was den mechanischen Raumfußabdruck vergrößert. Auftragnehmer investieren in Zertifizierungsprogramme für Flüssigkeitstechniker, um ausschreibungsfähig zu bleiben. Die kanadische Rechenzentrum-Baubranche überschneidet sich daher mit der Chemikaliensicherheitsregulierung und zwingt Unternehmen zur Beherrschung multidisziplinärer Compliance-Anforderungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Alberta führt die kurzfristigen Kapazitätserweiterungen dank politischer Förderung in Höhe von 100 Milliarden CAD (72,83 Milliarden USD) und wettbewerbsfähig bepreistem Gas an. Sein phasiertes Netzanschlusspfad von 1,2 GW senkt die Warteschlangenunsicherheit und katalysiert eStruxture Data Centers' 90-MW-CAL-3-Bau, Beacon AIs 400-MW-Entwurf und Wonder Valleys netzunabhängigen 1,4-GW-Park. Provinzielle Regulierungsbehörden beschleunigen Genehmigungen für Brauchfeld-Bohrstellen für Umspannwerkstandorte und verkürzen lokale Genehmigungszyklen im kanadischen Rechenzentrum-Baumarkt.

Ontario hält die größte installierte Basis mit 93 Standorten über 291 MW, verankert in Torontos Finanzzentrum. Die adaptive Umnutzung von Industriegebäuden ist weit verbreitet; DuPont Fabros wandelte eine Druckerei in Vaughan für 41,6 Millionen CAD (30,30 Millionen USD) in eine 46-MW-Halle um, was die Realisierbarkeit der Umnutzung zur Überwindung knapper Grünfeldgrundstücke belegt. Baukosten liegen bei 280–350 CAD pro Quadratfuß (203,93–254,91 USD) und stellen die Wirtschaftlichkeit der Projekte vor Herausforderungen, werden aber durch den Reichtum an Glasfaserinfrastruktur und Talentangeboten kompensiert.

Quebec und British Columbia sprechen Betreiber an, die erneuerbare Grundlastkapazitäten suchen. Hydro-Québecs 50-Milliarden-CAD-(36,42-Milliarden-USD-)Übertragungsplan ermöglicht 5.000 km neue Leitungen bis 2035 und unterstützt QScales GPU-bereiten Campus, der von Aligned Data Centers und Desjardins Capital gefördert wird. British Columbia beherbergt Bell Canadas 500-MW-KI-Supercluster, der kühle Umgebungstemperaturen für neun Monate pro Jahr kostenlose Luftkühlung ermöglicht.

Wettbewerbslandschaft

Die Branchenstruktur verdichtet sich, da Pensionsfonds und Infrastrukturinvestoren Baukonzerne konsolidieren. Fengates 1,8-Milliarden-CAD-Investition in eStruxture Data Centers ist ein Beispiel für Kapitalkonzentration, die ein provinzübergreifendes Ausbauprogramm beschleunigt. EllisDon vertieft seine Technologiekompetenz durch Partnerschaften mit Palantir und Scale AI, um Kostenüberschreitungen und Terminverzögerungen zu prognostizieren. H5 und Novacaps Joint Venture fügt privates Eigenkapital hinzu und ermöglicht einen raschen Standorterwerb im Einklang mit Hyperscaler-Vorvermietungen.

Traditionelle Auftragnehmer wie Bird Construction schwenken auf rechenzentrumnahe Arbeiten um und gewinnen 575 Millionen CAD (418,78 Milliarden USD) an industriellen Fundamenten, die sich mit Kraftwerksanwendungsbereichen überschneiden. Spezialisierte Anbieter mit Uptime-Institute- und CSA-B52-Zertifizierungen erzielen Preisprämien und schaffen einen zweigliedrigen Anbietermix im kanadischen Rechenzentrum-Baumarkt. Die Einführung von Technologien – digitale Zwillinge, Drohnenfortschrittsscans und KI-gestützte Qualitätsprüfung – wird zu einem entscheidenden Erfolgsfaktor.

Aufkommende Disruptoren zielen auf spezifische Schmerzpunkte. Start-ups, die sich auf die Bereitstellung von Immersionskühlung, modulare Umspannwerkkits und Schnellmontagstahlrahmen konzentrieren, komprimieren Zeitpläne um 30 %. Netzunabhängige Stromintegratoren bündeln Gasturbinen, Wärmerückgewinnungsgeneratoren und Kohlenstoffabscheidemodule und sprechen damit Hyperscaler an, die unter Emissionsdruck stehen. Die Wettbewerbsintensität ergibt sich daher aus der Kapazitätsbreite und nicht aus der bloßen Anzahl der Auftragnehmer in der kanadischen Rechenzentrum-Baubranche.

Marktführer der kanadischen Rechenzentrum-Baubranche

Black & Veatch Holding Company

PCL Construction

Bird Construction

EllisDon

DPR Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Bell Canada eröffnete seine erste KI-Fabric-Einrichtung in Kamloops, British Columbia, als Teil eines mit Wasserkraft betriebenen 500-MW-Superclusters mit 6 Einrichtungen in der gesamten Provinz. Diese Initiative stellt Kanadas größtes KI-Rechenprojekt dar und etabliert Bell als bedeutenden Akteur in der souveränen KI-Infrastruktur, mit Partnerschaften einschließlich Groq für KI-Inferenzfähigkeiten und der Thompson Rivers University für die akademische Integration.

- Mai 2025: Prologis kündigte die Umwandlung eines Lagers in Illinois in ein schlüsselfertiges 32-MW-Rechenzentrum in Partnerschaft mit Skybox Datacenters an, was den Einstieg des Marktführers für Industrieimmobilien in die Rechenzentrumentwicklung markiert. Das Unternehmen sicherte weltweit 1,6 GW Strom und plant, in den nächsten 4 Jahren rund 20 Rechenzentrumprojekte mit einem Investment von 7–8 Milliarden USD zu entwickeln.

- März 2025: Die Regierung von Kanada schloss eine Investition von 240 Millionen CAD (174,79 Millionen USD) in Cohere Inc.'s 725-Millionen-CAD-(528,02-Millionen-USD-)Projekt zur Stärkung der inländischen Rechenkapazität ab und erleichtert so den Bau eines neuen milliardenschweren KI-Rechenzentrums, das 2025 in Betrieb gehen soll. Diese Investition ist Teil der KI-Rechenherausforderung im Rahmen der Kanadischen Souveränen KI-Rechenstrategie.

- März 2025: EllisDon Corporation meldete Fortschritte bei seiner Partnerschaft mit Palantir Technologies zur Verbesserung von KI- und Betriebseffizienzen, aufbauend auf der Modernisierung der Datenumgebung des Unternehmens seit 2010. Die Zusammenarbeit zielt darauf ab, Baubetriebsabläufe zu optimieren und Wachstum durch fortschrittliche Datenanalytik zu fördern.

- März 2025: Pembina und Kineticor gründeten ein Joint Venture zur Entwicklung eines 1,8-GW-Erdgasprojekts in Alberta, das speziell für den Dienst am kanadischen Rechenzentrummarkt konzipiert ist und Engpässe bei der Stromverfügbarkeit adressiert, die das Bauwachstum begrenzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Markt für den Bau von Rechenzentren als alle Projekte auf der grünen Wiese und größere Erweiterungsprojekte, die speziell für die Unterbringung von IT-Geräten gebaut werden, einschließlich Gebäude, elektrischer und mechanischer Systeme und zugehöriger professioneller Dienstleistungen, die in den kanadischen Provinzen durchgeführt werden. Kleine, innerbetriebliche Serverraum-Nachrüstungen und reine IT-Hardware-Upgrades fallen nicht in diesen Bereich.

Ausnahmen vom Geltungsbereich: Geringfügige Renovierungsarbeiten, bei denen keine tragenden Elemente verändert oder neue Strom- oder Kühlkapazitäten hinzugefügt werden, bleiben ausgeschlossen.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumtyp

- Kollokation

- Selbst gebaute Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- Stromverteilungslösung

- Stromversorgungssicherungslösungen

- Nach mechanischer Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeiner Bau

- Service – Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

- Tier 1 und 2

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gespräche mit EPC-Unternehmen, Immobilienberatern, Versorgungsplanern und Beschaffungsmanagern für Großprojekte in Quebec, Ontario, Alberta und British Columbia ermöglichen es uns, typische Kosten pro Megawatt, Vorlaufzeiten und Arbeitsbeschränkungen zu validieren und sekundäre Annahmen zu hinterfragen, bevor die Zahlen endgültig feststehen.

Desk Research

Wir beginnen mit strukturierten Auszügen aus öffentlichen Datensätzen wie den Baugenehmigungen für Nichtwohngebäude von Statistics Canada, den Strompreisbulletins von Natural Resources Canada und den Investment Trackers von Innovation, Science and Economic Development Canada, die Aufschluss über das Bauvolumen und die Stromwirtschaft geben. Zusätzlicher Kontext wird aus Haushaltsdokumenten des Bundes und der Provinzen, Verfügbarkeitsstandards des Uptime Institute und Kurzberichten von Fachverbänden wie der Canadian Construction Association und der Canadian Data Center Coalition entnommen, um geografische und regulatorische Nuancen zu gewährleisten.

Die Analysten von Mordor durchforsten dann Unternehmensunterlagen, Pressemitteilungen und Ausschreibungsportale in D&B Hoovers und Dow Jones Factiva, um Projektzeitpläne, Megawattleistungen und vorläufige Kosten zu erfassen. Patentabstracts über Questel helfen uns, aufkommende Trends im Bereich Kühlung und modulares Design zu erfassen. Die obigen Beispiele dienen der Veranschaulichung; viele zusätzliche Quellen helfen bei der Sammlung, Bestätigung und Klärung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Neuberechnung der Bauausgaben gleicht die Genehmigungswerte von Statistics Canada mit den Import- und Exportströmen von Schlüsselausrüstungen ab, die dann nach Tier-Klassifizierung und Provinz segmentiert werden. Ausgewählte Bottom-up-Kontrollpunkte, stichprobenartige Auftragnehmer-Roll-ups und durchschnittliche Verkaufspreise (ASP) × Kapazitätsprüfungen, kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören die durchschnittliche Megawattleistung pro Projekt, Stahl- und Betonkostenindizes, Netzanschlusszeiten, der Anteil erneuerbarer Energien und die in Gewinnmitteilungen bekannt gegebenen Investitionsabsichten für Großprojekte. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse prognostiziert diese Einflussfaktoren bis zum Jahr 2030, während Lücken in der Bottom-up-Evidenz durch gewichtete regionale Ersatzwerte, die von den Befragten bestätigt wurden, geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Anomaliekennzeichen, Prüfungen durch Peer-Analysten und Freigabe durch leitende Angestellte. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen vorgenommen werden, wenn Richtlinienänderungen, große Projektankündigungen oder wesentliche Kostenschwankungen die vorgegebenen Schwellenwerte überschreiten. Vor jeder Kundenlieferung wird eine neue Validierung durchgeführt.

Warum Mordors Baseline für den Bau von Rechenzentren in Kanada für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen unterschiedliche Projekttypen, Kostenbenchmarks, Währungszeitpunkte und Aktualisierungsintervalle berücksichtigen.

Die wichtigsten Faktoren, die die Unterschiede ausmachen, sind die Frage, ob die Ausgaben für Nachrüstungen berücksichtigt werden, die Anwendung von Margen für unvorhergesehene Ereignisse und die Frage, ob die Prämien für erneuerbare Energien isoliert oder gebündelt werden. Wir beschränken uns auf neue Kapazitäten, wenden provinzialspezifische Kostenkurven an und rechnen mit den durchschnittlichen jährlichen Raten der Bank of Canada um, während andere oft Nachrüstungs- und Hardware-Ausgaben mischen oder Preisbücher für einzelne Städte verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,34 MRD. USD (2025) | Mordor Intelligence | - |

| USD 4,21 B (2024) | Regionale Beratung A | Zählt Nachrüstungen und bündelt IT-Hardware-Ausgaben |

| USD 10,67 B (2024) | Globale Unternehmensberatung B | Verwendet globale ASPs ohne provinzielle Kostenanpassung; beinhaltet angekündigte, aber nicht finanzierte Projekte |

| USD 3,02 B (2025) | Industrieverband C | Beruht auf Medienberichten, lässt selbstgebaute Hyperscale-Campus nördlich von 50 MW außer Acht |

Diese Vergleiche zeigen, dass Mordor, wenn ein konsistenter Umfang, lokalisierte Kosteneinträge und eine jährliche Überprüfung durchgesetzt werden, eine ausgewogene, transparente Ausgangsbasis liefert, die die Entscheidungsträger mit Sicherheit nachvollziehen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Rechenzentrum-Baumarktes?

Der Markt beträgt im Jahr 2026 3,71 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,27 Milliarden USD erreichen.

Welche Provinz baut am schnellsten Kapazitäten aus?

Alberta führt die kurzfristige Expansion mit einem phasierten 1,2-GW-Netzanschlussprogramm und politischen Anreizen in Höhe von 100 Milliarden CAD an.

Warum gewinnen Tier-4-Einrichtungen an Bedeutung?

Missionskritische KI-Workloads erfordern fehlertolerante Strom- und Kühlungsredundanzen und treiben damit eine CAGR von 12,95 % bei Tier-4-Bauten an.

Wie beeinflussen Stromengpässe die Bauzeitpläne?

Begrenzte Netzkapazitäten zwingen Entwickler zur Integration standorteigener Stromerzeugung und verlängern Zeitpläne in einigen Provinzen um bis zu 18 Monate.

Seite zuletzt aktualisiert am: