Feingussmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.45 Milliarden US-Dollar |

| Marktgröße (2031) | 23.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

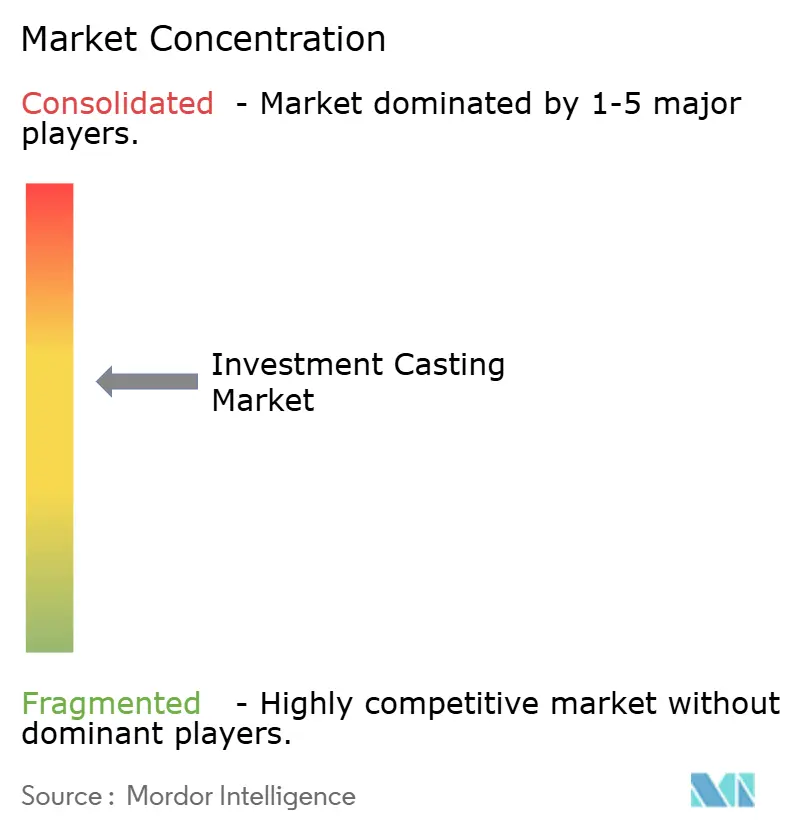

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Feingussmarkt Analyse von Mordor Intelligence

Die Größe des Feingussmarktes wird im Jahr 2026 auf 18,45 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 17,53 Milliarden USD, mit Projektionen für 2031 von 23,82 Milliarden USD, was einem Wachstum von 5,25 % CAGR über den Zeitraum 2026–2031 entspricht. Der Feingussmarkt fungiert als präzisionsfertigungstechnisches Rückgrat für die Erneuerung von Luftfahrtflotten, Programme zur Gewichtsreduzierung in der Automobilindustrie und Energiesysteme der nächsten Generation. Die Nachfrage profitiert von Fähigkeiten zur endkonturnahen Formgebung, die Bearbeitungsschritte reduzieren, Ausschussraten senken und OEMs dabei helfen, strenge Nachhaltigkeitsziele zu erfüllen. Kieselsol-Schalensysteme, 3D-gedruckte Muster und hybride Keramiktechnologien erhöhen gemeinsam die Qualitätsstandards und verkürzen gleichzeitig die Durchlaufzeiten.

Wichtigste Erkenntnisse des Berichts

- Nach Prozesstyp entfiel auf Kieselsol im Jahr 2025 ein Umsatzanteil von 50,78 % am Feingussmarkt, während hybride und sonstige Prozesse bis 2031 einen CAGR von 5,30 % verzeichnen sollen.

- Nach Material dominierte Edelstahl im Jahr 2025 mit 32,98 % des Feingussmarktes; Superlegierungen sind mit einem CAGR von 5,76 % von 2026 bis 2031 für den schnellsten Fortschritt positioniert.

- Nach Endverbraucher entfielen auf Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 36,07 % des Feingussmarktanteils; der Energie- und Stromsektor soll bis 2031 mit einem CAGR von 5,58 % am schnellsten wachsen.

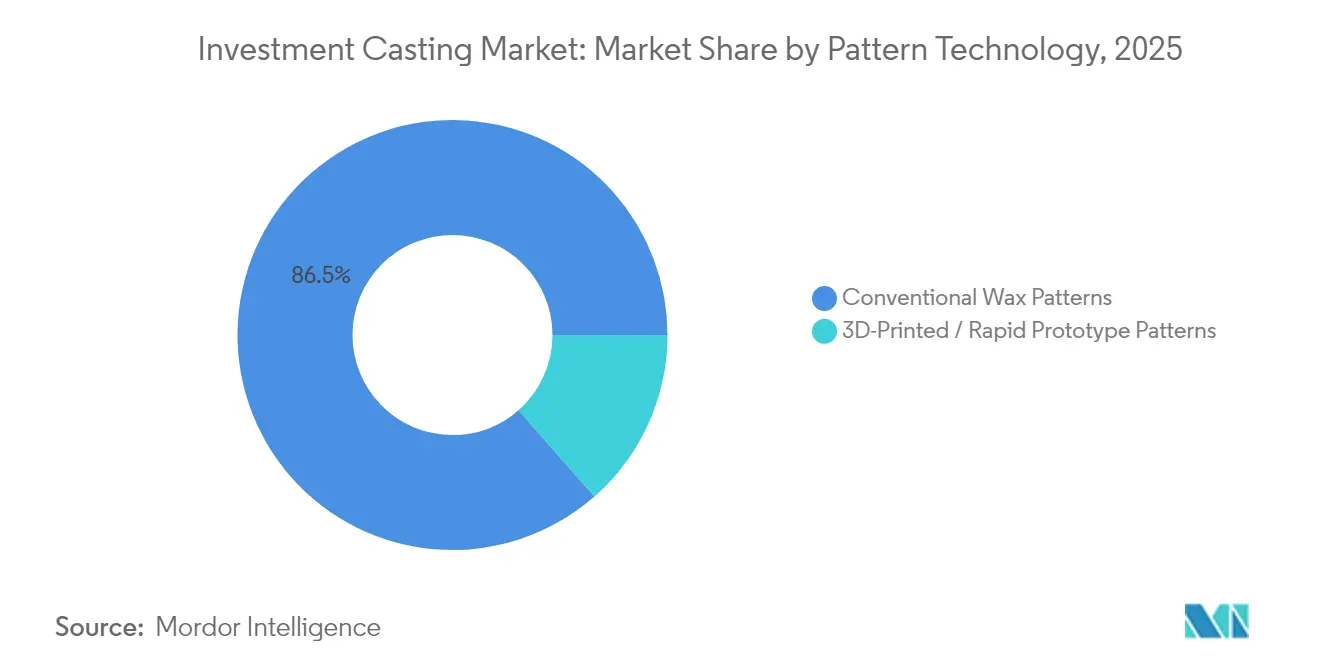

- Nach Mustertechnologie behielten konventionelle Wachsmuster im Jahr 2025 einen Umsatzanteil von 86,47 %; 3D-gedruckte Muster expandieren im Prognosezeitraum mit einem CAGR von 5,74 %.

- Nach Bauteilgewicht hielten Teile von 1–10 kg im Jahr 2025 einen Feingussmarktanteil von 51,94 %, während Bauteile bis zu 1 kg den schnellsten CAGR von 5,31 % bis 2031 verzeichnen sollen.

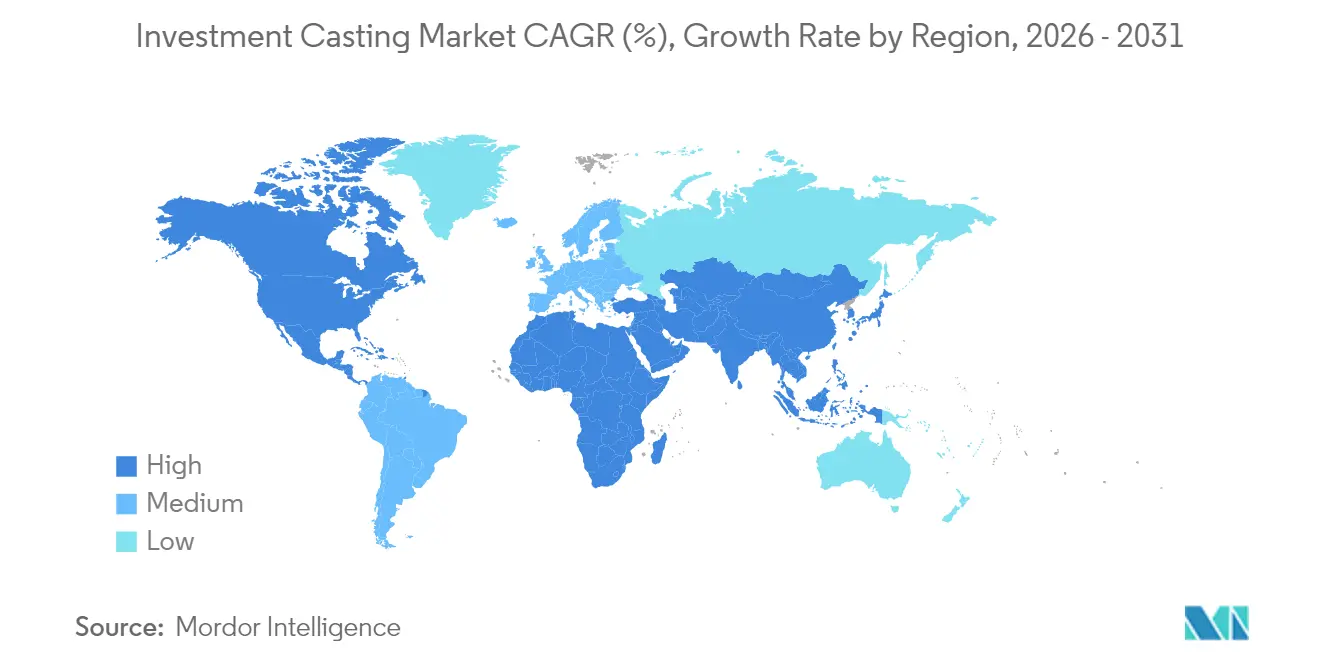

- Nach Geografie führte Asien-Pazifik mit 43,97 % des Feingussmarktanteils im Jahr 2025; Nordamerika soll bis 2031 den schnellsten regionalen CAGR von 5,36 % liefern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Feingussmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programme zur Flottenerneuerung | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Umstieg auf Wasserstoff- und E-Kraftstoff-Turbinen | +0.9% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Leichtbaudruck bei Automobilkomponenten | +0.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Endkonturnahes Gießen reduziert Bearbeitungsausschuss | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Rapid Prototyping | +0.6% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Relokalisierung der Lieferkette | +0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programme zur Flottenerneuerung in der zivilen und militärischen Luftfahrt

Der Aufschwung der zivilen Luftfahrt steigert die Nachfrage nach Turbinenschaufeln und -leitschaufeln, wie der Anstieg des Jahresumsatzes von Precision Castparts Corp um 22,7 % im Jahr 2023 belegt. Gleichzeitig beschleunigen Verteidigungsministerien die Beschaffung von Kampfflugzeugen und unbemannten Luftfahrzeugen, die auf Gussteile aus Nickel- und Kobalt-Superlegierungen angewiesen sind. Zulieferer wie PBS Velka Bites fertigen integral gegossene Schaufelprofilkomponenten mit einem Durchmesser von bis zu 400 mm und eliminieren damit Montageverbindungen, die Gewicht und Prüfaufwand erhöhen. AS 9100- und NADCAP-Zertifizierungen ermöglichen die direkte Lieferung in Tier-1-Triebwerksprogramme und vereinfachen die Qualifizierungszyklen. Verbesserte Materialausbeute, Designkonsolidierung und Vorteile bei der thermischen Effizienz steigern gemeinsam den Feingussmarkt, da Fluggesellschaften und Verteidigungsbehörden ihre Flotten bis 2030 modernisieren.

Umstieg auf Wasserstoff- und E-Kraftstoff-Turbinen mit Bedarf an komplexen Heißabschnittsteilen

Energieerzeuger rüsten Gasturbinen-Flotten für Wasserstoffgemische, E-Kraftstoffe und Kompatibilität mit Kohlenstoffabscheidung auf. Fortschrittliche Heißabschnittsgussteile erfordern interne Kühlkanäle und Hochtemperatur-Superlegierungen. Untersuchungen zum Feinguss von Ti-6Al-4V zeigen Streckgrenzen von 636 MPa und Zugfestigkeiten von 687 MPa, die die Spannungsschwellenwerte von Turbinen erfüllen. Neuartige Kalziumzirkonat-Tiegel erhöhen die Schmelzreinheit für Titan- und Nickellegierungen. Feinguss eliminiert Schweißverbindungen und reduziert das Risiko der Rissausbreitung unter Wasserstoffverbrennung. Europäische Versorgungsunternehmen und nordamerikanische unabhängige Betreiber beschaffen diese Präzisionsteile zur Nachrüstung bestehender Anlagen und zur Ausstattung neuer hocheffizienter Turbinen, was das langfristige Wachstum des Feingussmarktes unterstützt.

Leichtbaudruck bei Automobilkomponenten

Automobilhersteller intensivieren Gewichtsreduzierungsziele, um die Reichweite von Elektrofahrzeugen zu verlängern und Kraftstoffverbrauchsvorschriften zu erfüllen. Teslas Gigacasting-Strategie fasst mehrteilige Fahrgestellbaugruppen in einzelne Gussabschnitte zusammen, die Kosten und Werkzeugkomplexität senken.[1] "2024 Impact Report," Tesla Inc., tesla.com Ford und Volvo haben 855 Millionen EUR in Megacasting-Linien investiert, um ähnliche Konzepte auf Serienfahrzeugprogramme anzuwenden.[2]"Torslanda Plant EUR 855 Million Electrification Upgrade," Ford Motor Company, corporate.ford.com Feinguss ergänzt diese Druckguss-Megastrukturen durch die Lieferung komplexer Aluminium- und Magnesiumhalterungen, Achsschenkel und Wärmemanagementteile, die durch Hochdruckdruckguss allein nicht hergestellt werden können. Die endkonturnahe Fertigung eliminiert mehrere Bearbeitungsdurchgänge, senkt den Energieverbrauch im Zyklus und verringert den eingebetteten CO₂-Fußabdruck. Diese Vorteile positionieren den Feingussmarkt für anhaltende Volumenzuwächse, da OEMs integrierte Gussplattformen auf Luxus-, Nutzfahrzeug- und Geländefahrzeuglinien ausweiten.

Rapid Prototyping steigert die Nachfrage nach Präzisionsguss in kleinen Stückzahlen

Additive Fertigung verkürzt traditionelle Wachswerkzeug-Durchlaufzeiten von Wochen auf Stunden und erzielt Kosteneinsparungen von 50–90 % bei komplexen Prototypen. 3D Systems und Kimura Foundry America verwenden gedruckte Muster und Keramikschalen, die Designiterationen in schnelle Zyklen bringen, insbesondere für Kunden aus der Luft- und Raumfahrt, der Medizintechnik und dem Motorsport, die Chargen von 1–500 Teilen benötigen. Die Technik der gedruckten Feingussschale (PICS) umgeht Wachs vollständig und druckt Keramikformen, die Gießtemperaturen über 1.600 °C standhalten. Dieser digitale Wandel hilft Gießereien, neue Geschäftssegmente zu erschließen, in denen die Geschwindigkeit der Erstmusterzulassung und die Designflexibilität entscheidend sind. Infolgedessen gewinnt der Feingussmarkt inkrementelle Nachfrage, die traditionell an Bearbeitungs- oder Metalladditivdienstleistungen verloren ging.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Automatisierung | -0.8% | Global, mit höheren Hürden in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität bei Nickel- und feuerfesten Keramikpreisen | -0.7% | Global, mit höheren Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an metallurgischen Fachkräften | -0.6% | Global, mit akuten Auswirkungen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Strenge Umweltvorschriften für Gießereiemissionen | -0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Nickel- und feuerfesten Keramikpreisen

Preisspitzen bei Nickel und Seltenen Erden komprimieren die Margen bei Gussteilen aus Legierungen in Luftfahrtqualität. Die Angebotsknappheit bei Superlegierungen – die EU klassifiziert Rhenium und Ruthenium als kritische Rohstoffe – zwingt Gießereien zur Einführung von Absicherungsprogrammen und zur Suche nach langfristigen Vereinbarungen mit Bergbauunternehmen. Recycling gewinnt strategischen Wert, wobei Unternehmen wie Greystone Alloys pyrometallurgische Systeme einsetzen, um hochwertige Elemente aus Bearbeitungsspänen und ausgedienten Schaufeln zurückzugewinnen. Der Feingussmarkt mildert den Kostendruck teilweise durch verlustfreie, endkonturnahe Geometrien, doch anhaltende Volatilität bleibt kurzfristig ein Gegenwind für die Rentabilität.

Strenge Umweltvorschriften für Gießereiemissionen und Abfallwachs

Die Richtlinien der US-amerikanischen Umweltschutzbehörde EPA für Metallformguss und Gießereien regeln 28 Prozesssegmente und verpflichten Gießereien, die jährlich mehr als 20.000 Tonnen schmelzen, in Filtration, Wachsrückgewinnung und geschlossene Wasserkreislaufsysteme zu investieren. Im Vereinigten Königreich schreibt das Klimaschutzabkommen schrittweise Emissionsreduzierungsziele vor und passt gleichzeitig die Abgeltungsgebühren an. Diese Vorschriften erhöhen die Investitionsbelastung für kleine Akteure und fügen administrative Komplexität bei der Berichterstattung hinzu. Gießereien, die energieeffiziente Öfen und Hochrückgewinnungs-Wachssysteme integrieren, bleiben wettbewerbsfähig, während Nachzügler Strafen und Auftragsverluste riskieren, was das Gesamtwachstum im Feingussmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Dominanz von Kieselsol treibt Qualitätsstandards voran

Kieselsol-Schalen erzielten im Jahr 2025 50,78 % des Feingussmarktumsatzes, was die robuste Nachfrage aus Turbinenschaufel- und orthopädischen Implantatprogrammen widerspiegelt, die eine Oberflächenrauheit unter Ra 1,6 µm vorschreiben. Hybridschalen, die gedruckte Keramikkerne mit Kieselsol-Deckschichten kombinieren, verzeichnen den schnellsten CAGR von 5,30 %, unterstützt durch geringeren Wachsverbrauch und schnellere Ausbrennzyklen. Natriumsilikatprozesse bedienen weiterhin kostenempfindliche Pumpen- und Ventilaufträge im Feingussmarkt, obwohl ihr Anteil sinkt, da Käufer höhere Oberflächenanforderungen stellen. Neue Workflows für gedruckte Feingussschalen ermöglichen werkzeuglose Produktion, verkürzen die Musterdurchlaufzeiten und ermöglichen spontane Geometrieänderungen für Rapid-Prototype-Lose. Forschungen zu Schalenmaterialien zeigen, dass feinere Aluminiumoxidpulver und Polymerbinder die thermische Ausdehnungsfehlpassung reduzieren und die Rissreparaturquoten unter 2 % senken.

Prozessingenieure setzen zunehmend Echtzeit-Wärmebildgebung und IIoT-Sensoren ein, um Schalentrocknung und Sinterprofile zu überwachen. Diese Datenströme speisen Modelle des maschinellen Lernens, die Schlickerviskosität und Luftströmungsgeschwindigkeiten anpassen und die Erstdurchlaufausbeuten steigern. Insgesamt verankern Kieselsol- und Hybridtechnologien Qualitätsbenchmarks, während digitale Steuerung den Durchsatz beschleunigt und die dominante Rolle dieses Segments im Feingussmarkt stärkt.

Nach Material: Superlegierungen führen Innovation trotz Dominanz von Edelstahl an

Edelstahl behielt im Jahr 2025 32,98 % des Umsatzes aufgrund seiner Vielseitigkeit für korrosive Flüssigkeitsführung und Fahrgestellkomponenten. Superlegierungen hingegen verzeichnen den höchsten CAGR von 5,76 %, da Triebwerk-OEMs Nickel-, Kobalt- und Titanbasischemien für wasserstoffbereite Turbinen zertifizieren. Speisestudien zeigen, dass hochnickelhaltige Legierungen 18 % kürzere Angussabstände als niedriglegierten Stähle erfordern, was spezialisierte Aktualisierungen von Formfüllsimulationssoftware vorantreibt. Recyclinginitiativen konzentrieren sich auf die Rückgewinnung von Rhenium und Ruthenium aus verbrauchten Schaufeln und stärken so die Kreislauflieferketten für die Feingussindustrie.

Kohlenstoffstahl- und Legierungsstahlgussteile unterstützen die Automobil- und Agrarsegmente, in denen Leistungsanforderungen Kostenziele ausbalancieren. Aluminium- und Magnesiumlegierungen nutzen den Leichtbauschwung, insbesondere für Getriebegehäuse und Batteriegehäusehalterungen in Elektrofahrzeugen. Kontinuierliche Legierungsentwicklung, wie TiAl-Turboladerräder, erweitert die Anwendungsgrenzen und erhöht den Wertbeitrag für den Feingussmarkt.

Nach Endverbraucher: Energiesektor beschleunigt sich, während Luft- und Raumfahrt führt

Luft- und Raumfahrt- sowie Verteidigungsanwendungen erzielten im Jahr 2025 36,07 % des globalen Umsatzes, da OEMs Kernplattformen neu motorisieren und Verteidigungsministerien Kampftriebwerke aufrüsten. Das Segment stützt sich auf integral gegossene Schaufelprofile und Strukturhalterungen, die die Teileanzahl um bis zu 60 % reduzieren. Energie und Strom ist der am schnellsten wachsende Endverbraucher mit einem CAGR von 5,58 %, angetrieben durch Nachrüstungen von Wasserstoffverbrennungsturbinen und Demonstrationsanlagen für E-Kraftstoffe.

Automobilvolumina erholen sich mit der Nachfrage nach Elektroantriebskomponenten, während Industriemaschineriebefehle globale Investitionsgüterzyklen verfolgen. Medizinische Implantate erzielen Nischen-, aber hochmargige Umsätze aufgrund der Biokompatibilität von Titanlegierungen und regulatorischer Hürden, die zertifizierte Lieferanten bevorzugen.

Nach Mustertechnologie: 3D-gedruckte Muster stören traditionelle Methoden

Konventionelle Wachsmuster machten im Jahr 2025 86,47 % des Umsatzes aus, gestützt durch ausgereifte Werkzeuginfrastruktur und vorhersehbare Maßkontrolle. Dennoch skalieren 3D-gedruckte Muster bis 2031 mit einem CAGR von 5,74 %, da Strahlbindertechnologien und Photopolymerharze eine konsistente Ausbrennleistung erreichen. Die Feingussmarktgröße für gedruckte Muster soll bis 2031 exponentiell wachsen, was die Einführung in der Luft- und Raumfahrtprototypenentwicklung, bei kundenspezifischen medizinischen Implantaten und Ersatzturbinenschaufeln widerspiegelt. Direktes Schalendrucken umgeht Wachs vollständig und schafft komplizierte Gitterkerne für verbesserte Kühleffizienz. Hybridproduktion, bei der gedruckte Kerne mit Wachsüberformung kombiniert werden, bietet einen Übergangspfad für Gießereien.

Qualitätsmetriken werden weiter verschärft: CT-Scan-Inspektion verifiziert Wandstärken auf ±50 µm, während Echtzeit-Formfüllsimulationen die Angussgestaltung vor physischen Versuchen anpassen. Gießereien, die digitale Muster-Workflows integrieren, senken die nicht wiederkehrenden Entwicklungskosten um etwa 40 %, ein Vorteil, der neue Programmnominierungen im Feingussmarkt beschleunigt.

Nach Bauteilgewicht: Mittelgewichtige Komponenten treiben Marktwachstum an

Teile mit einem Gewicht von 1–10 kg generierten im Jahr 2025 51,94 % des Umsatzes, was Turbinenrädern, Aufhängungsarmen und Verdichtergehäusen entspricht. Dieses Gewichtsband balanciert Komplexität und Ausbeute und passt in die meisten Keramikschalenöfen ohne spezielle Vorrichtungen. Komponenten unter 1 kg sollen mit einem CAGR von 5,31 % wachsen, angeführt von Medizingeräteschrauben, Zahnimplantataufbauten und UAV-Turbinenrädern, die miniaturisierte Kanäle erfordern. Teile über 10 kg hingegen adressieren strukturelle Knoten von Flugzeugen und industrielle Pumpengehäuse, bei denen die endkonturnahe Effizienz des Feingusses 15–30 % Materialeinsparungen gegenüber Schmiedeteilen liefert.

Prozessoptimierung passt nun Schalendicke und Schlickerrheologie an die Teilemasse an und gewährleistet gleichmäßiges Entparaffinieren und minimiert Warmrisse. Spinnerscheiben für die Glasfaserherstellung veranschaulichen die Skalierungsflexibilität: PBS Velka Bites produziert 9–30 kg schwere Scheiben, die dank verfeinerter Kornstrukturen eine um 50 % längere Lebensdauer erreichen. Die gewichtsbasierte Segmentierung unterstreicht die Vielseitigkeit, die den Feingussmarkt branchenübergreifend verankert.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 43,97 % des Umsatzes im Feingussmarkt und führte die globalen Rankings an, da chinesische und indische Gießereien Kapazitäten in Luftfahrtqualität ausbauen. NADCAP-akkreditierte Linien mit Kieselsol-Schalen beliefern globale OEMs mit Heißabschnittsteilen für Turbinen. Der regionale CAGR liegt bis 2031 bei 4,82 %, gestützt durch Verteidigungsoffsets, Elektrifizierung der Automobilindustrie und anhaltenden Infrastrukturausbau. Forschungsinstitute in Japan und Südkorea konzentrieren sich auf additiv unterstützte Mustererstellung und Superlegierungsrecycling und vertiefen die technologische Kompetenz.

Nordamerika bleibt eine technologische Hochburg und soll bis 2031 den schnellsten regionalen CAGR von 5,36 % liefern, verankert durch Cluster der zivilen Luftfahrt und Beschaffung des Verteidigungsministeriums. Das Infrastrukturinvestitions- und Beschäftigungsgesetz über 1,2 Billionen USD weist 550 Milliarden USD für metallintensive Projekte zu und ermöglicht Auftragspipelines für Ventilkörper, Eisenbahnkupplungen und Pumpengehäuse. Über 90 % der befragten Gießereien planen Investitionsausgaben in Schleifrobotik, Schalenautomatisierung und Umweltkontrollen und stärken so die Wettbewerbsfähigkeit im Feingussmarkt.

Europa zeigt Führungsstärke bei der Einhaltung von Emissionsvorschriften und im Bereich des leichten Strukturdesigns. Georg Fischer investiert 3 % des Jahresumsatzes in Forschung und Entwicklung und ist Pionier bei hochsiliziumhaltigen Aluminiumgussteilen für Batteriegehäuse und Wasserstoffbrennstoffzellenstapel. Gießereien in Deutschland, Frankreich und dem Vereinigten Königreich übernehmen hybride Schalensysteme und KI-basierte Fehlervorhersage, um anspruchsvolle Kunden aus der Luft- und Raumfahrt sowie dem Energiesektor zu bedienen. Die regionalen Betriebskosten bleiben erhöht, doch wertschöpfende Spezialisierung sichert die Margenresilienz. Gemeinsam halten die drei Kernregionen das globale Angebot im Gleichgewicht und mindern Einzelpunkt-Schwachstellen im Feingussmarkt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die fünf größten Akteure einen erheblichen Anteil am globalen Umsatz kontrollieren. Precision Castparts Corp führt, gestärkt durch Akquisitionen wie Carlton Forge Works und Titanium Metals, die von der Metallschmelze bis zu fertigen Baugruppen reichen. Das Unternehmen meldete im Jahr 2023 einen Umsatz von 9,3 Milliarden USD und einen Gewinnanstieg von 27,5 % im zweiten Quartal 2024, da die Triebwerkslieferungen hochgefahren werden.[3]"FY 2024 Second-Quarter Earnings Release," Precision Castparts Corp., pcc.com Winsert erweiterte die Kobaltlegierungskapazität durch die Übernahme von Alloy Cast Products und sicherte sich eine Stellung bei Verschleißkomponenten für Luft- und Raumfahrt sowie Stromerzeugung. Georg Fischer setzt auf durch Forschung und Entwicklung getriebene Differenzierung und lenkt Mittel in Richtung Leichtbaulegierungen und digitale Gießereisysteme.

Kleine und mittelgroße Unternehmen überleben durch Spezialisierung auf Materialien wie TiAl oder durch das Angebot von Rapid-Prototype-Dienstleistungen in Kombination mit Kleinserienfertigung. Zertifizierungen – AS 9100, ISO 14001, NADCAP – bilden Markteintrittsbarrieren, und Kunden vergeben zunehmend gebündelte Aufträge, die Guss, Fertigbearbeitung und Wärmebehandlung umfassen.

Umweltkonformitätskosten und Arbeitskräftemangel stellen Neueinsteiger vor Herausforderungen und drängen den Feingussmarkt zu weiterer Konsolidierung. Dennoch sichern sich Nischeninnovatoren, die gedruckte Schalentechnologien oder recycelte Superlegierungs-Einsatzstoffe verwenden, Risikokapital und erhalten ein dynamisches Gleichgewicht zwischen etablierten Großunternehmen und aufstrebenden Spezialisten.

Marktführer im Feinguss

Precision Castparts Corp.

Alcoa Corporation

Impro Precision Industries

Signicast

Hitachi Metals Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Versevo fügte 3D-Sanddrucktechnologie für Formen und Kerne hinzu und erweiterte damit die Rapid-Prototyping-Kapazität für komplexe Geometrien.

- September 2023: Zollem GmbH & Co. KG nahm eine neue IGT/AERO-Feingusslinie in Betrieb, die DS/SX-Schalenausrüstung von VA Technology und siebenachsige ABB-Roboter umfasst.

Globaler Feingussmarkt Berichtsumfang

Feinguss, auch als Präzisionsguss und Wachsausschmelzverfahren bekannt, ist ein Fertigungsverfahren, bei dem Wachs verwendet wird, um die Form von Einwegkeramikformen anzunehmen.

Der Feingussmarkt ist segmentiert nach Typ (Natriumsilikatverfahren, Tetraethylorthosilikat- / Kieselsol-Verfahren), Endverbrauchertyp (Automobil, Luft- und Raumfahrt sowie Militär, allgemeine Industriemaschinen, Medizin und sonstige Endverbrauchertypen) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

| Natriumsilikat / Wasserglas |

| Kieselsol / Kolloidales Siliziumdioxid |

| Hybride und sonstige Prozesse |

| Kohlenstoff- und Legierungsstahl |

| Edelstahl |

| Aluminium- und Magnesiumlegierungen |

| Superlegierungen (Ni, Co) |

| Sonstige |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Industriemaschinen |

| Energie und Strom |

| Medizin und Zahnmedizin |

| Sonstige |

| Konventionelle Wachsmuster |

| 3D-gedruckte / Rapid-Prototype-Muster |

| Bis zu 1 kg |

| 1–10 kg |

| Über 10 kg |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Prozesstyp | Natriumsilikat / Wasserglas | |

| Kieselsol / Kolloidales Siliziumdioxid | ||

| Hybride und sonstige Prozesse | ||

| Nach Material | Kohlenstoff- und Legierungsstahl | |

| Edelstahl | ||

| Aluminium- und Magnesiumlegierungen | ||

| Superlegierungen (Ni, Co) | ||

| Sonstige | ||

| Nach Endverbraucher | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industriemaschinen | ||

| Energie und Strom | ||

| Medizin und Zahnmedizin | ||

| Sonstige | ||

| Nach Mustertechnologie | Konventionelle Wachsmuster | |

| 3D-gedruckte / Rapid-Prototype-Muster | ||

| Nach Bauteilgewicht | Bis zu 1 kg | |

| 1–10 kg | ||

| Über 10 kg | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Feingussmarkt derzeit?

Der Feingussmarkt wird im Jahr 2026 auf 18,45 Milliarden USD geschätzt und soll bis 2031 23,82 Milliarden USD erreichen.

Wie schnell soll der Feingussmarkt wachsen?

Der Markt soll zwischen 2026 und 2031 mit einem CAGR von 5,25 % wachsen.

Welche Region hält den größten Anteil am Feingussmarkt?

Asien-Pazifik führt mit 43,97 % des globalen Umsatzes im Jahr 2025, unterstützt durch die Expansion der Luft- und Raumfahrt in China und Verteidigungsbeschaffungsprogramme in Indien.

Welcher Endverbrauchersektor treibt die größte Nachfrage nach Feingussteilen an?

Luft- und Raumfahrt- sowie Verteidigungsanwendungen machen 36,07 % des Umsatzes im Jahr 2025 aus, dank Flottenerneuerungsprogrammen und Verteidigungsmodernisierungsprojekten.

Welcher Prozesstyp dominiert den Markt und warum?

Kieselsol-Feinguss hält einen Marktanteil von 50,78 %, da er die enge Oberflächengüte und Maßgenauigkeit liefert, die für Turbinenschaufeln und medizinische Implantate erforderlich sind.

Wie wirken sich neue Technologien wie 3D-gedruckte Muster auf den Markt aus?

3D-gedruckte Muster senken Werkzeugkosten und verkürzen Durchlaufzeiten und unterstützen einen CAGR von 5,74 % für dieses Segment, da Gießereien Rapid-Prototype-Workflows für komplexe Kleinserienteile übernehmen.

Seite zuletzt aktualisiert am: