Marktgröße und Marktanteil im automobilen 3D-Druck

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

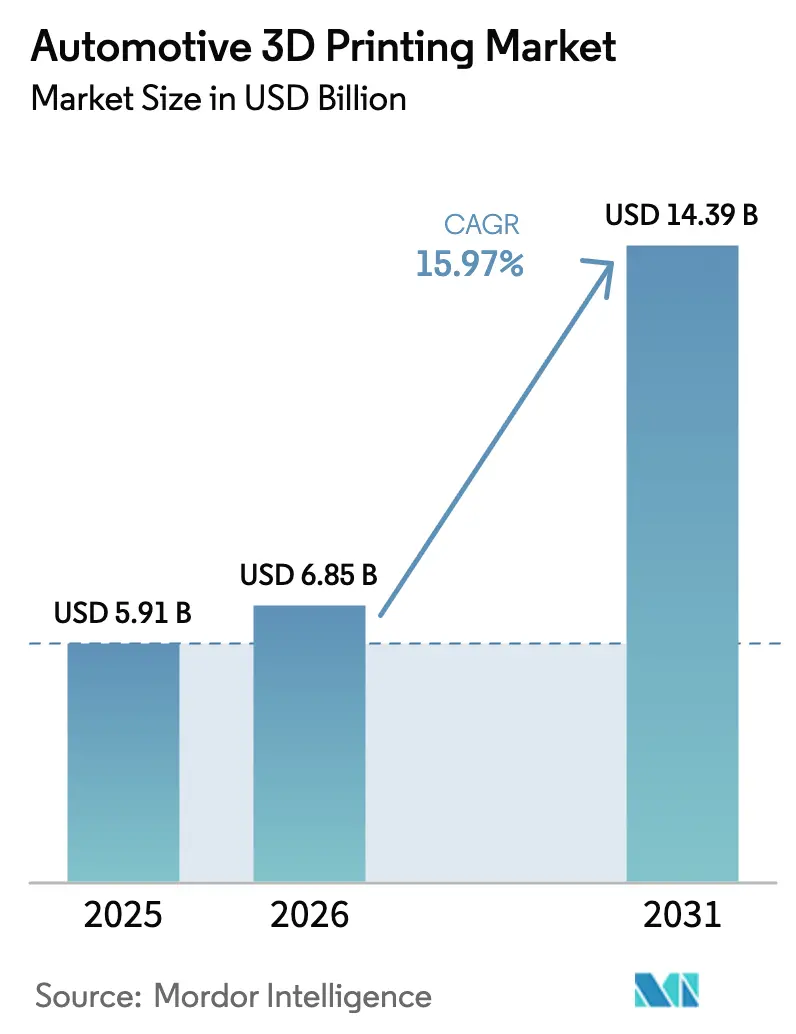

| Marktgröße (2026) | 6.85 Milliarden US-Dollar |

| Marktgröße (2031) | 14.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.97% CAGR |

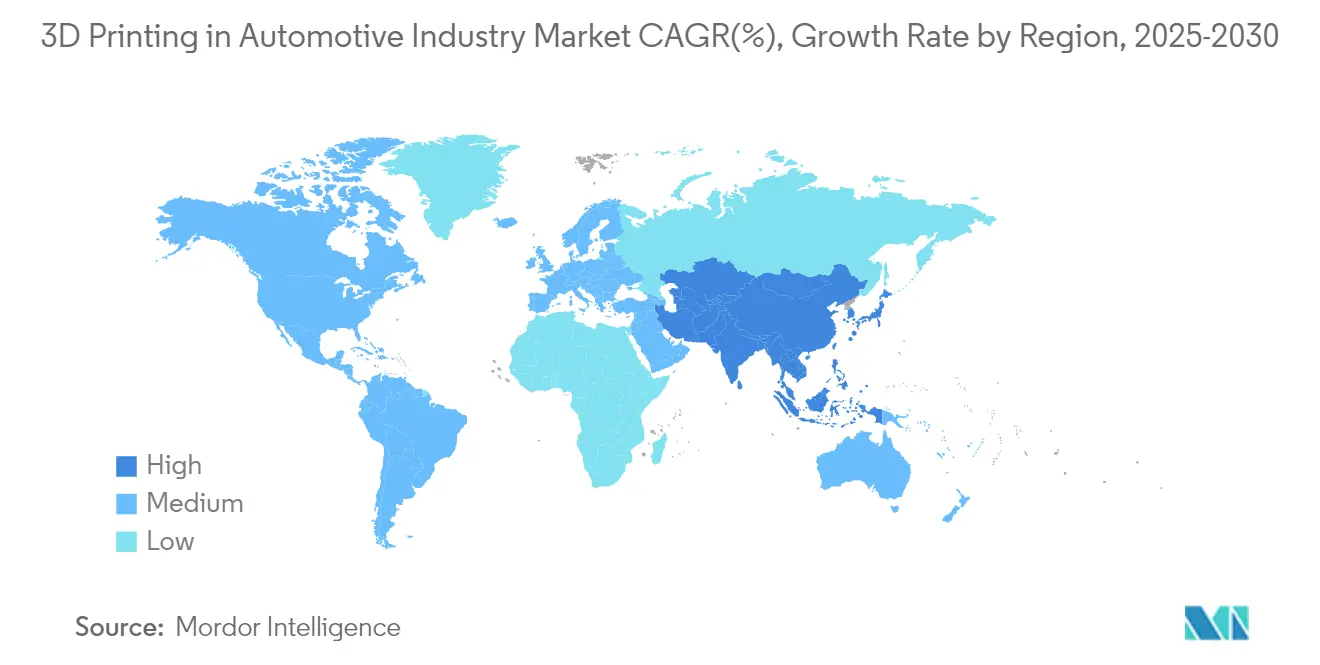

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

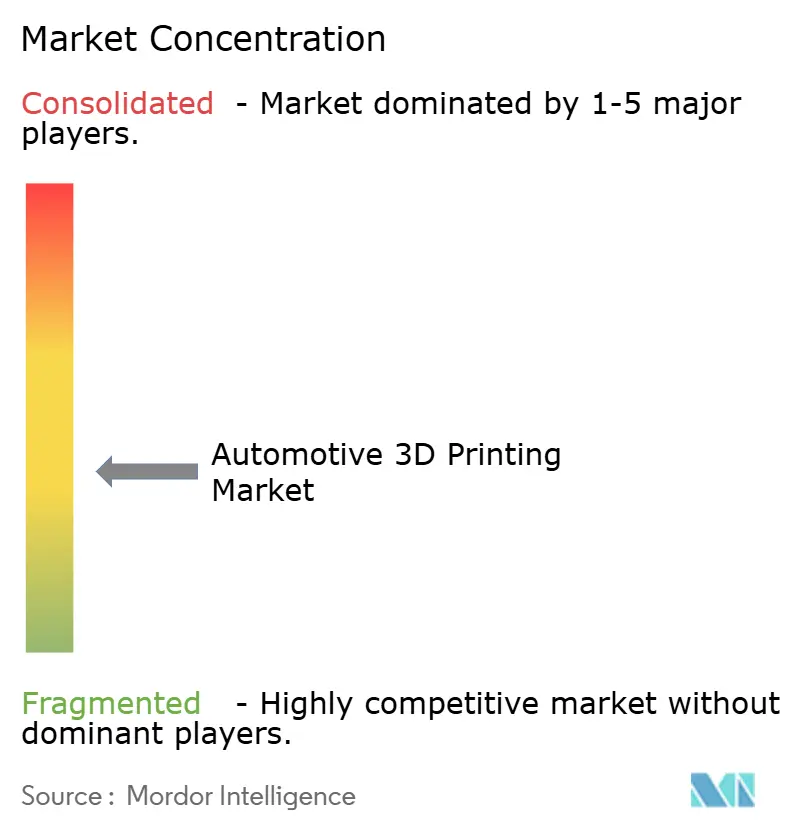

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automobilen 3D-Druck von Mordor Intelligence

Die Marktgröße für automobilen 3D-Druck wurde im Jahr 2025 auf USD 5,91 Milliarden bewertet und soll von USD 6,85 Milliarden im Jahr 2026 auf USD 14,39 Milliarden bis 2031 wachsen, bei einer CAGR von 15,97 % während des Prognosezeitraums (2026–2031). Der Wandel von der Prototypenentwicklung hin zur vollständigen Serienproduktion beschleunigt sich, da Durchbrüche in der Mehrkomponentenverarbeitung, der digitalen Lieferkettenorchestrierung und der durch künstliche Intelligenz gesteuerten Qualitätskontrolle die Fertigungswirtschaft neu definieren. Die Nachfrage nach Leichtbaukomponenten, die strenge Emissionsvorschriften erfüllen – veranschaulicht durch BMWs 27-prozentige Emissionsreduzierung mittels Lichtbogen-Additiv-Fertigung –, stützt das Wachstum[1]„Lichtbogen-Additiv-Fertigung reduziert Emissionen”, BMW Group Pressestelle, bmwgroup.com. Hardware-Fortschritte bei der Schmelzschichtung (FDM) und beim selektiven Lasersintern (SLS) verbessern den Durchsatz, während kostengünstige Eisen-Silizium-Pulver Metallanwendungen für Elektromotorteile von Elektrofahrzeugen (EV) erschließen. Regulatorischer Druck, Rückverlagerungsstrategien und die Verfügbarkeit nachhaltiger Ausgangsstoffe tragen dazu bei, den Markt für automobilen 3D-Druck in etablierten und aufstrebenden Volkswirtschaften zu erweitern.

Wichtigste Erkenntnisse des Berichts

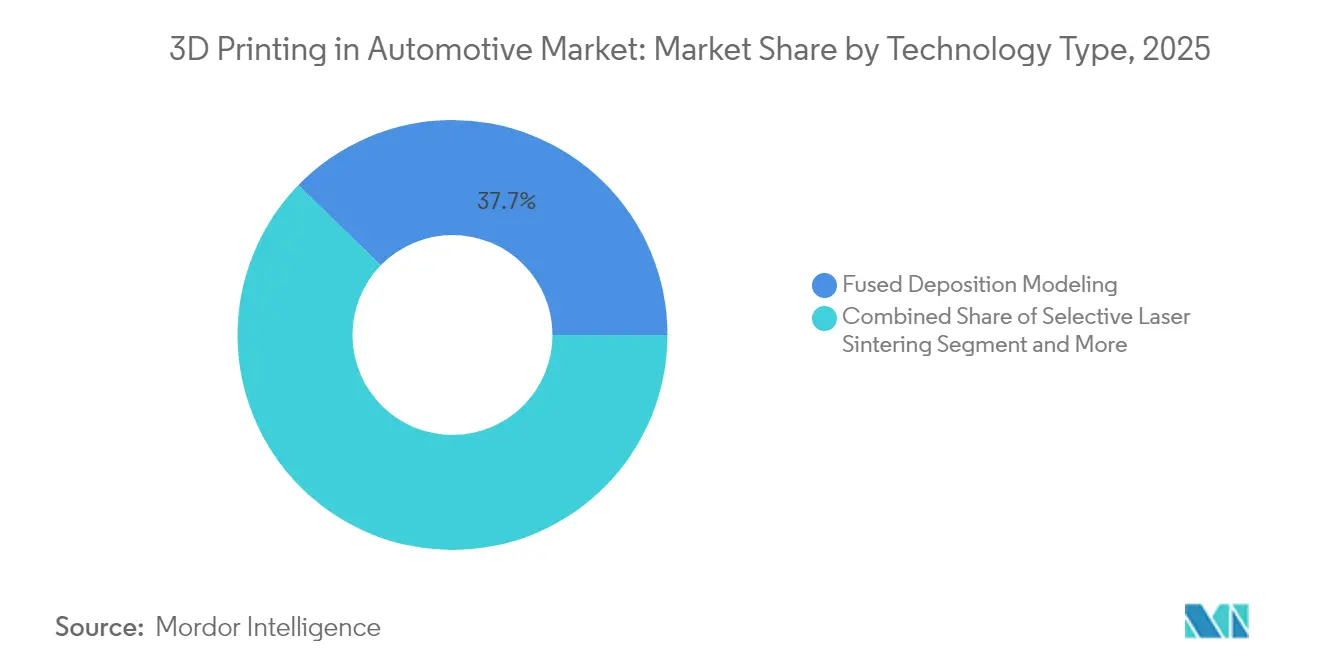

- Nach Technologie entfiel auf die Schmelzschichtung (FDM) im Jahr 2025 ein Marktanteil von 37,74 % im Markt für automobilen 3D-Druck; das selektive Lasersintern (SLS) ist mit einer CAGR von 18,02 % bis 2031 auf dem schnellsten Wachstumskurs.

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 56,61 %, während Software bis 2031 mit einer CAGR von 18,21 % expandieren soll.

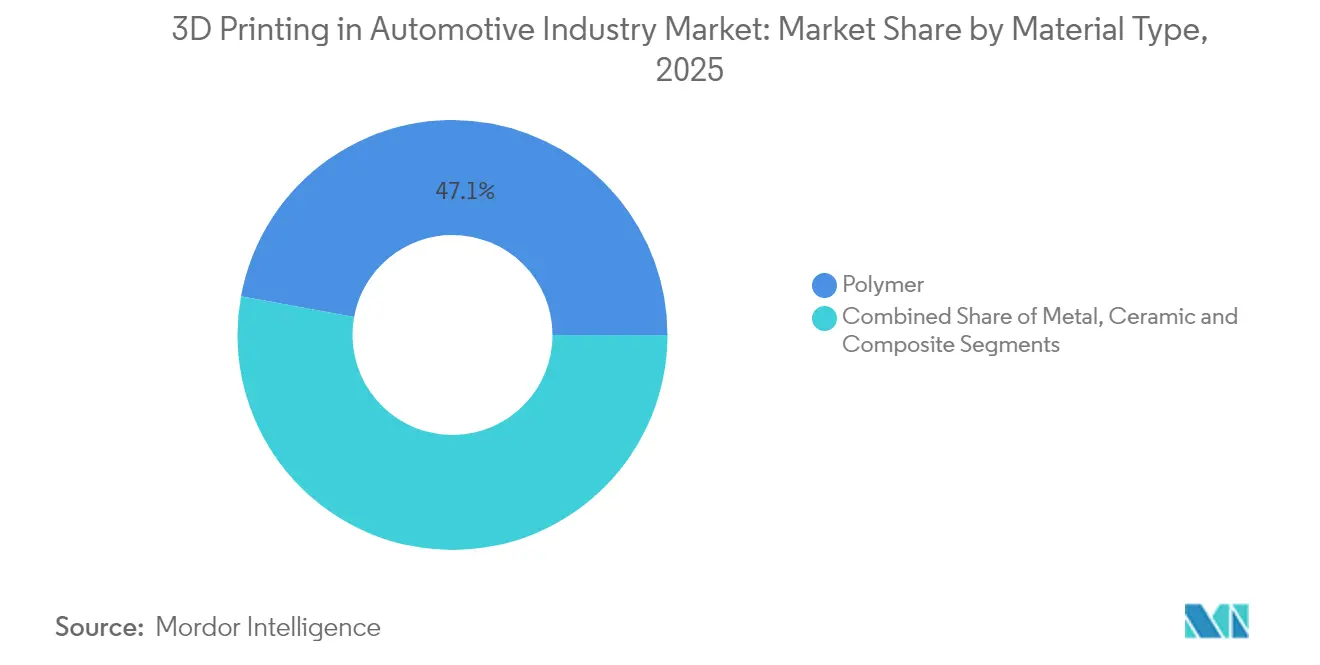

- Nach Material hielten Polymere im Jahr 2025 einen Anteil von 47,12 % am Markt für automobilen 3D-Druck; der Metalldruck soll zwischen 2026 und 2031 mit einer CAGR von 19,05 % wachsen.

- Nach Anwendung wachsen Serienteile mit einer CAGR von 25,11 % bis 2031 und übertreffen damit den Umsatzanteil der Prototypenentwicklung von 43,12 % im Jahr 2025.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 38,02 % am Markt für automobilen 3D-Druck, während der asiatisch-pazifische Raum mit einer CAGR von 18,96 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Automobil-3D-Druck*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Leichtbauteilen für Elektrofahrzeuge | +3.2% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkungen durch schnelle Prototypenentwicklung | +2.8% | Global, am stärksten in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Individuelles Produktionswerkzeug | +2.5% | Industriekorridore in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Digitales Ersatzteilinventar | +2.1% | Global, früh in der Luft- und Raumfahrt sowie im Automobilbereich | Langfristig (≥ 4 Jahre) |

| Integration von Mehrkomponenten-Additiv-Fertigung | +1.9% | Fortgeschrittene Fertigungsregionen weltweit | Langfristig (≥ 4 Jahre) |

| Rückverlagerung der Lieferkette | +1.7% | Nordamerika und EU, Ausstrahlungseffekte in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Leichtbauteilen für Elektrofahrzeuge

Hersteller von Elektrofahrzeugen verfolgen die Gewichtsoptimierung, um die Reichweite zu verlängern und Emissionsstandards einzuhalten. General Motors integriert mehr als 130 gedruckte Teile in den Cadillac Celestiq, darunter die größte additiv gefertigte Aluminiumkomponente in der Automobilproduktion[2]Scott Wolff, „Eisen-Silizium-Pulver für Elektromotoren”, Assembly Magazine, assemblymag.com. Europas Euro-7-Normen beschleunigen die Einführung für Bremsscheibenbeschichtungen und Strukturelemente. Sandbasierter 3D-Druck verkürzt die Formgebungszyklen und ermöglicht Gussdesigns, die die Masse reduzieren und gleichzeitig die Toleranzziele einhalten. Die Notwendigkeit, das Batteriegewicht auszugleichen, verstärkt die Wettbewerbsanreize, jedes Gramm über alle Fahrzeugplattformen hinweg einzusparen.

Kostensenkungen durch schnelle Prototypenentwicklung

Unternehmen berichten von bis zu 90-prozentigen Reduzierungen der Vorlaufzeiten für Prototypen und deutlichen Rückgängen bei den Einzelteilkosten, da die Additiv-Fertigung die spanende Bearbeitung für frühe Designiterationen ersetzt. Die hohe Maßgenauigkeit der Stereolithografie unterstützt kostengünstige Alternativen zum Feinguss, während die KI-basierte Optimierung von Aufbauparametern die Erstversuchserfolgsquoten erhöht. Desktop-SLS-Drucker mit einem Preis unter USD 3.000 erweitern den Zugang für kleine und mittelgroße Zulieferer und verkürzen die Innovationszyklen in den asiatisch-pazifischen Fertigungsclustern.

Individuelles Produktionswerkzeug

BMW nutzt die Lichtbogen-Additiv-Fertigung für maßgeschneiderte Werkzeuge, die den Materialabfall um 70 % reduzieren und konturnahe Kühlkanäle ermöglichen, die mit subtraktiven Verfahren nicht realisierbar wären. Raketentriebwerksdüsenprogramme veranschaulichen Mehrkomponentenbauten, bei denen thermische und strukturelle Eigenschaften innerhalb eines einzigen Teils gemeinsam optimiert werden. Die Möglichkeit, Vorrichtungen, Spannmittel und Gesenke auf Abruf herzustellen, senkt die Lagerkosten und unterstützt Nachhaltigkeitsziele durch die Wiederverwertbarkeit von Metallpulver. Diese Fähigkeiten erhöhen die CAGR des Marktes für automobilen 3D-Druck um weitere 2,5 Prozentpunkte.

Digitales Ersatzteilinventar

Hersteller, die cloudvernetzte digitale Inventare einsetzen, haben die technische Überwachungszeit um 98 % und den Ausschuss um 18 % durch automatisierte Workflows reduziert, die den Druck nur dann auslösen, wenn Sensoren Komponentenverschleiß anzeigen[3]„Oqton-Einsatz bei Baker Hughes”, 3D Systems Anwendungsbericht, 3dsystems.com. Während der COVID-19-Krise milderte die bedarfsgesteuerte Produktion Lieferkettenunterbrechungen und unterstrich die Resilienzvorteile der Additiv-Fertigung. Da Unternehmen von reaktiver zu vorausschauender Wartung übergehen, senkt der additive Druck die Gesamtbetriebskosten für Altflotten.

Analyse der Hemmnisse des Marktes für Automobil-3D-Druck*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Metalldrucker | -2.4% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Materialqualifizierung | -1.8% | Regulierte Sektoren weltweit, insbesondere Luft- und Raumfahrt sowie Medizin | Mittelfristig (2–4 Jahre) |

| Energieintensive Lasersysteme | -1.5% | Regionen mit hohen Energietarifen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Schutzes geistigen Eigentums | -1.2% | Verteidigungs- und Luft- und Raumfahrtsektoren weltweit | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Metalldrucker

Industrielle SLS-Drucker werden zwischen USD 12.000 und USD 33.000 angeboten, während Spezialmetallpulver im Durchschnitt USD 300–600 pro kg kosten, was die Einführung bei kostenempfindlichen Zulieferern einschränkt. Die Helium-atomisierte Pulverproduktion bietet den nachhaltigsten Weg, doch die Kapitalaufwendungen bleiben hoch. Lebenszyklusanalysen zeigen, dass das Pulverbettschmelzen für hochkomplexe Komponenten wirtschaftlich ist, doch die anfänglichen Kapitalkosten schrecken nach wie vor von einer breiten Einführung ab. Kostengünstigere Metallfilamentverfahren mildern die Einstiegshürden, erhöhen jedoch die Komplexität der Nachbearbeitung und reduzieren die CAGR des Marktes für automobilen 3D-Druck um 2,4 Prozentpunkte.

Lücken bei der Materialqualifizierung

Sicherheitskritische Industrien benötigen zertifizierte Datensätze für additivspezifische Legierungen, was 3–5 Jahre pro Material in Anspruch nimmt. Unvollständige Datenbanken zu mechanischen Eigenschaften verzögern die Designgenehmigung, insbesondere in der Luft- und Raumfahrt, der Medizintechnik und der Automobilindustrie. Akademische Konsortien und Normungsgremien beschleunigen die Harmonisierung von Prüfprotokollen, doch der Qualifizierungsrückstand dämpft die Einführung um 1,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Automobil-3D-Druck

Nach Technologietyp:

Dominanz der Schmelzschichtung durch Innovation beim selektiven Lasersintern herausgefordertDie Schmelzschichtung (FDM) entfiel im Jahr 2025 auf 37,74 % des Marktanteils im Markt für automobilen 3D-Druck, was auf niedrige Systemkosten und eine breite Materialauswahl zurückzuführen ist. Das selektive Lasersintern (SLS) soll bis 2031 mit einer CAGR von 18,02 % wachsen, da Desktop-Pulverbettsysteme unter USD 3.000 den Hochleistungsdruck mit Nylon und Verbundwerkstoffen demokratisieren. Fortschritte bei der nanoskaligen Fotopolymerisation haben die Auflösung der Stereolithografie auf 100 nm bei 100 µm pro Sekunde gesteigert und deren Einsatz in mikrofluidischen und optischen Anwendungen erweitert. Die digitale Lichtverarbeitung (DLP) unterstützt zunehmend Schmuck- und Dentalmodelle, während das Elektronenstrahlschmelzen Titanteile für die Luft- und Raumfahrt bedient. Die Marktgröße für automobilen 3D-Druck bei SLS-basierten Teilen soll sich deutlich ausweiten, da Elektrofahrzeughersteller langlebige Nylonzahnräder und Motorraumbauteile einsetzen.

Die Hybridfertigung, die additive und subtraktive Verfahren kombiniert, gewinnt an Bedeutung. Schmelzschichtungs-Werkzeugpfade integrieren kontinuierliche Faserverstärkung und verbessern die Zugfestigkeit ohne Sekundäroperationen. Der holografische volumetrische Druck demonstriert bis zu 20-fache Geschwindigkeitsgewinne durch gleichzeitiges Aushärten ganzer Schichten und verspricht Potenzial für Automobilinnenräume in hohen Stückzahlen. Kontinuierliche Verbesserungen in der Prozesssimulationssoftware reduzieren Versuchsiterationen und stellen sicher, dass die Schmelzschichtung relevant bleibt, auch wenn die installierte Basis des selektiven Lasersinterns wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponententyp:

Softwarewachstum übertrifft Hardware-ExpansionHardware erfasste 56,61 % des Umsatzes im Jahr 2025 und umfasst Drucker, Nachbearbeitungsstationen und Scanner. Software expandiert jedoch mit einer CAGR von 18,21 %, da Algorithmen des maschinellen Lernens Fehlerquoten senken und Mehrfabrikflotten orchestrieren. Bei Baker Hughes eingesetzte Plattformen für Fertigungsoperationen reduzierten die Überwachungszeit um 98 % und den Ausschuss um 18 %. Dienstleistungsbüros florieren, wenn Automobilhersteller Spezialwerkstoffe oder kleine Produktionsläufe auslagern, die keine Kapitalinvestitionen rechtfertigen.

KI-gesteuerte Aufbauparametermaschinen reduzieren den Ingenieursaufwand um 80 % und tragen zu einem wachsenden Softwareanteil im Markt für automobilen 3D-Druck bei. Browserbasierte Kollaborationssuiten ermöglichen Designiterationen über Kontinente hinweg und erlauben simultanes Engineering sowie eine schnelle Freigabe für die Produktion. Mit zunehmender Cloud-Konnektivität bietet Abonnementumsatz den Anbietern eine margenstarke Annuität und verschiebt das Wettbewerbsgleichgewicht von Maschinen hin zu digitalen Ökosystemen.

Nach Materialtyp:

Metalldruck beschleunigt sich trotz PolymerführerschaftPolymere hielten im Jahr 2025 einen Anteil von 47,12 % am Gesamtumsatz, gestützt durch biokompatible Harze und Hochtemperaturverbundwerkstoffe für Motorraumbauteile. Dennoch wächst der Metalldruck bis 2031 mit einer CAGR von 19,05 %, angetrieben durch Eisen-Silizium-Pulver für Elektromotoren und Aluminium-Scandium-Legierungen für Strukturteile. Die Marktgröße für automobile 3D-gedruckte Metallkomponenten soll bis Ende des Jahrzehnts USD 4 Milliarden übersteigen.

Pulverwiederverwendungsraten übersteigen 85 % bei Selektivlaseraufschmelzprozessen, was den Materialaufwand und die Umweltauswirkungen reduziert. Keramikformulierungen adressieren Wärmedämmungsanforderungen für Turboladergehäuse, während kohlenstofffaserverstärkte Verbundwerkstoffe die Fahrzeugmasse ohne exotische Metalle verringern. Anhaltende Forschung und Entwicklung bei recycelten Polymeren und biobasierten Ausgangsstoffen bringt die Additiv-Fertigung mit den Zielen der Kreislaufwirtschaft in Einklang.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp:

Produktionssurge transformiert BranchendynamikDie Prototypenentwicklung erzielte im Jahr 2025 einen Umsatzanteil von 43,12 %, doch Serienteile wachsen mit einer CAGR von 25,11 % am schnellsten, da Design-für-Additiv-Prinzipien reifen. Die Marktgröße für automobile 3D-gedruckte Serienteile soll bis 2028 mit der Prototypenentwicklung gleichziehen. Werkzeuge und Vorrichtungen profitieren von konturnaher Kühlung und erzielen 30-prozentige Zykluszeiteinsparungen. GE Aerospaces Verpflichtung von USD 1 Milliarde für inländische Additiv-Kapazitäten unterstreicht den Wandel zur Endverwendungsproduktion.

Medizinische PEEK-Schädelimplantate in medizinischer Qualität, von der FDA zugelassen, veranschaulichen hochwertige patientenspezifische Komponenten, die auf Industriedruckern hergestellt werden. Automobilhersteller integrieren nun additiv gefertigte Halterungen, Kanäle und Innenverkleidungen direkt in Montagelinien, reduzieren Teilezahlen und beschleunigen die Fahrzeugpersonalisierung. Mit dem Abbau von Zertifizierungshürden wird der Ersatzteiledruck die Aftersales-Lieferketten für Altmodelle neu gestalten.

Geografische Analyse

Markt für Automobil-3D-Druck in Nordamerika

Nordamerika führt den Markt für Automobil-3D-Druck mit einem Anteil von 38,02 % im Jahr 2025 an, unterstützt durch die dominanten Luft- und Raumfahrt- sowie Elektrofahrzeug-Lieferketten der Vereinigten Staaten. Die Investition von GE Aerospace in Höhe von 1,0 Milliarden USD in additive Fertigungsanlagen signalisiert langfristiges Vertrauen in die inländische Produktion. Reshoring-Initiativen in Verbindung mit dem Inflation Reduction Act schaffen Anreize für eine lokalisierte Fertigung und beschleunigen die Druckerinstallationen in allen Automobilzulieferstufen. Kanada und Mexiko leisten Beiträge durch Leichtbau-Lkw-Komponenten und Luft- und Raumfahrt-Gussformen und nutzen dabei grenzüberschreitende Handelsrahmen.

Markt für Automobil-3D-Druck im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 18,96 % bis 2031, angetrieben durch die Digitalisierung der Fertigung in China und aufstrebende Bioprinting-Startups in Indien. Chinesische Fünfjahrespläne setzen additive Fertigung als strategischen Pfeiler ein und fördern das Installationswachstum in Automobil-Zentren und Batteriefabriken. Die Zusammenarbeit zwischen EOS und Godrej in Indien beschleunigt Luft- und Raumfahrtanwendungen, während öffentlich-private Forschungs- und Entwicklungszentren die Kompetenzentwicklung fördern. Japan und Südkorea treiben Materialinnovationen voran und entwickeln hitzebeständige Polymere, die auf Hybrid-Elektroantriebe zugeschnitten sind. Elektronikcluster in Südostasien setzen 3D-Druck für Werkzeuge ein, unterstützt durch staatliche Steueranreize.

Markt für Automobil-3D-Druck in Europa, Südamerika und dem Nahen Osten

Europa hält einen bedeutenden Marktanteil, verankert durch Deutschland, wo die Mehrheit der Hersteller additive Verfahren einsetzt. Die Region investiert 30,6 % des Umsatzes von Unternehmen im Bereich additive Fertigung zurück in Forschung und Entwicklung und festigt damit die Führungsposition bei Metalldruckerexporten. Frankreich und Italien weiten den Verbundwerkstoffdruck für Supersportwagen aus, während Skandinavien biobasierte Polymere für Fahrzeuginnenräume erforscht. Die regulatorische Angleichung durch ISO/ASTM-Normen unterstützt die grenzüberschreitende Qualifizierung gedruckter Teile und erleichtert die Lieferkettenabläufe. Aufstrebende Regionen in Südamerika und dem Nahen Osten streben nach Diversifizierung; Saudi-Arabien stattet KMU mit Einstiegsdruckern aus, um den Energieverbrauch in der Metallfertigung zu senken. Brasilien erprobt additive Reparaturzentren für landwirtschaftliche Maschinen und demonstriert damit die Reichweite der Technologie über einkommensstarke Volkswirtschaften hinaus.

Wettbewerbslandschaft

Der Markt für automobilen 3D-Druck weist eine moderate Fragmentierung auf. Die führenden Akteure kontrollieren gemeinsam einen bedeutenden Anteil, doch die Konsolidierung beschleunigt sich. Stratasys stärkte seine Bilanz durch eine Eigenkapitalzufuhr von USD 120 Millionen von Fortissimo Capital zur Finanzierung von Akquisitionen und der Forschung und Entwicklung von Polymersystemen. Nano Dimension gab USD 179,3 Millionen für den Kauf von Desktop Metal und USD 116 Millionen für die Übernahme von Markforged aus und bildete damit eine Gruppe mit einem Umsatz von USD 200 Millionen mit Polymer-, Metall- und Elektronikfähigkeiten. Das kombinierte Unternehmen rationalisiert überlappende Portfolios, um Vorteile in Software und Pulverproduktion zu erzielen.

Die Differenzierung durch Software ist ein sich intensivierendes Wettbewerbsfeld. Die Oqton-Plattform von 3D Systems sicherte sich große Industrieaufträge, nachdem sie bei Baker Hughes 98-prozentige Reduzierungen der Überwachungszeit erzielt hatte. EOS integriert KI in seine Druckerflotte und reduziert die Parametereinstellungsiterationen um 80 %. HP kooperiert mit Materialise, um proprietäre Datensätze in Cloud-Toolchains einzubetten und eine geschlossene Prozesskontrolle zu fördern.

Nischenstörer zielen auf Desktop-SLS- und Harzsysteme ab. Die Übernahme von Micronics durch Formlabs beschleunigt Pulverbetteinheiten unter USD 10.000 und erweitert den Markt für automobilen 3D-Druck auf Designstudios und Servicewerkstätten. Hybridmaschinenbauer kombinieren additive und Fünfachsfräsverfahren, um Oberflächengüten zu erzielen, die CNC-Bearbeitung bei reduzierten Zykluszeiten ebenbürtig sind. Patentanmeldungen konzentrieren sich auf Mehrkomponenten-Druckköpfe und KI-generierte Gittergeometrien und positionieren Innovatoren dazu, Kerntechnologien an Automobilhersteller zu lizenzieren, die Massenproduktionsmaßstäbe anstreben.

Marktführer im Bereich automobiler 3D-Druck

Stratasys Ltd

3D Systems Corporation

EOS GmbH

HP Inc.

Materialise NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Automobil-3D-Druck erfasste Unternehmen

- Stratasys Ltd

- 3D Systems Corporation

- EOS GmbH

- HP Inc.

- Materialise NV

- GE Additive (Arcam AB)

- Desktop Metal (ExOne)

- Ultimaker BV

- Voxeljet AG

- Carbon Inc.

- Hoganos AB

- EnvisionTEC GmbH

- SLM Solutions Group AG

- Renishaw plc

- BASF Forward AM

- Markforged Inc.

- Sindoh Co. Ltd

- XYZprinting Inc.

- Moog Inc.

Analyse der Unternehmen im Markt für Automobil-3D-Druck lesen

Aktuelle Branchenentwicklungen im Markt für Automobil-3D-Druck

- Juni 2025: General Motors bestätigte, dass der Cadillac Celestiq mit mehr als 130 additiv gefertigten Teilen in die Kleinserienfertigung eintreten wird, darunter die größte 3D-gedruckte Aluminiumstrukturkomponente der Branche, was die Rolle der Additiv-Fertigung im Luxusfahrzeugkarosseriebau festigt.

- April 2025: Nano Dimension schloss die Übernahme von Markforged für USD 116 Millionen ab und stärkte damit Metall- und Verbundwerkstoffkapazitäten, während der Markt für Additiv-Fertigung konsolidiert wurde.

- März 2024: HP veröffentlichte HP 3D HR PA 12 S, ein Nylonmaterial mit einer Wiederverwendungsrate von 85 %, das für langlebige, leichte Fahrzeuginnenteile entwickelt wurde und die Nachhaltigkeitsziele der Automobilhersteller unterstützt.

Markt für Automobil-3D-Druck Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automotive 3D-Druck als alle Einnahmen aus industriellen Additiv-Fertigungsdruckern, qualifizierten Materialien sowie zugehöriger Software oder On-Demand-Dienstleistungen, die zur Konstruktion, Prototypenentwicklung, Werkzeugherstellung oder direkten Fertigung von Automobilteilen und -baugruppen eingesetzt werden. Die Abdeckung umfasst Polymere, Metalle, Keramiken und Verbundwerkstoffe über Pkw- und Nutzfahrzeugprogramme hinweg, von der Konzeptphase bis hin zu Ersatzteilen.

Ausschluss aus dem Umfang: Consumer-Desktop-Drucker, die für den Hobbybereich verkauft werden, sowie eigenständige Materialverkäufe, die nicht auf automotive Anwendungen zurückzuführen sind, werden bei der Marktgrößenbestimmung nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Technologietyp

- Selektives Lasersintern (SLS)

- Stereolithografie (SLA)

- Digitale Lichtverarbeitung (DLP)

- Elektronenstrahlschmelzen (EBM)

- Selektives Laseraufschmelzen (SLM)

- Schmelzschichtung (FDM)

- Nach Komponententyp

- Hardware

- Software

- Dienstleistung

- Nach Materialtyp

- Metall

- Polymer

- Keramik

- Verbundwerkstoff

- Nach Anwendungstyp

- Produktion

- Prototypenentwicklung

- Werkzeuge und Vorrichtungen

- Ersatzteile und Instandhaltung, Reparatur und Betrieb

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Strukturierte Interviews wurden mit Produktmanagern von Drucker-OEMs, Leitern der Tier-1-Werkzeugfertigung in Europa und Nordamerika, Materialformulierern im asiatisch-pazifischen Raum sowie Einkaufsleitern bei Elektrofahrzeugprogrammen geführt. Ihre Einschätzungen verfeinerten Auslastungsraten, typische jährliche Teilevolumina und durchschnittliche Verkaufspreise und halfen dabei, frühe Wachstumsannahmen zu überprüfen.

Desk Research

Mordor-Analysten begannen mit strukturierten Auswertungen öffentlicher Daten, die von Institutionen wie der International Organisation of Motor Vehicle Manufacturers, dem US Bureau of Labor Statistics, der PRODCOM-Reihe von Eurostat sowie Branchenverbänden wie dem Additive Manufacturing Association des VDMA herausgegeben wurden. Patentanalysen von Questel, über Volza abgerufene Zollversanddaten sowie bei der SEC und Tofler eingereichte Unterlagen lieferten unternehmensspezifische Signale zu installierten Druckerbeständen und Materialvolumina. Ergänzende Erkenntnisse flossen aus begutachteten Fachzeitschriften zum Lasersintern von Metallpulvern sowie aus Investorenbriefings börsennotierter Drucker-OEMs ein. Diese Kombination bot Basisnachfrageindikatoren, Preisspannen und Wachstumshinweise für jede Material-Technologie-Paarung.

Die hier zitierten Quellen veranschaulichen nur einen Teil des umfassenderen Dokumentenprüfpools, der zur Plausibilitätsprüfung und Datenvalidierung herangezogen wurde.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit der globalen Produktion von Pkw und Nutzfahrzeugen, die anschließend durch Adoptionskoeffizienten für Rapid Prototyping, Werkzeugfertigung und Serienteiledruck gefiltert wird. Die Gesamtwerte werden durch selektive Bottom-up-Prüfungen bestätigt, darunter Stichproben zu Druckerlieferungen, Materialdurchsatz pro Maschine und Abrechnungen von Service-Bureaus. Wesentliche Modelltreiber umfassen: den jährlichen EV-Produktionsanteil (Leichtbauziele erhöhen den AM-Einsatz), durchschnittliche Preisentwicklungen für Polymer- und Metallpulver, die Erweiterung der installierten Druckerbasis nach Technologiecluster (FDM, SLS, DMLS), Vorlaufzeiteinsparungsziele, die die Konversionsraten in der Werkzeugfertigung steigern, sowie regionale Energiekosten, die Onshoring-Entscheidungen beeinflussen. Prognosen bis 2030 verwenden multivariate Regression, kombiniert mit Szenarioanalysen, um die Sensitivität gegenüber Fahrzeugproduktionszyklen und Materialkostenschwankungen zu erfassen; Parameter werden mit in Interviews erhobenen Konsenskorridoren feinabgestimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine sequenzielle interne Peer-Review bei Mordor, Varianzprüfungen anhand historischer Kennzahlen sowie Anomalie-Markierungen, wenn Zwischenindikatoren voreingestellte Schwellenwerte überschreiten. Die Datenbank wird alle zwölf Monate aktualisiert, wobei Anpassungen zwischen den Zyklen durch regulatorische Ankündigungen zu Materialien oder Kapazitätsmeldungen ausgelöst werden, sodass Kunden stets eine aktuelle Datenbasis erhalten.

Wie die Marktgröße für den 3D-Druck im Automobilbereich von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Marktwerte stimmen selten überein, da Forscher unterschiedliche Abgrenzungen, Währungen und Aktualisierungsrhythmen verwenden. Regeln zur Komponenteneinbeziehung, reine Drucker- versus vollständige Ökosystembetrachtungen sowie abweichende ASP-Annahmen beeinflussen die Ergebnisse erheblich.

Wesentliche Treiber von Abweichungen treten auf, wenn andere Anbieter Software- und Serviceerlöse ausschließen, einheitliche Preise über alle Materialien hinweg anwenden oder Adoptionskoeffizienten trotz beschleunigter EV-Markteinführungen einfrieren; Mordors Seite hingegen spiegelt den aktuellen Fahrzeugausblick für 2025, differenzierte Materialpreiskurven und einen jährlichen Aktualisierungsrhythmus wider, der Datendrift begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,91 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,11 Mrd. (2025) | Global Consultancy A | Fokussiert ausschließlich auf Prototypenentwicklung; schließt Service-Bureau-Erlöse aus |

| USD 4,35 Mrd. (2025) | Industry Association B | Verwendet konstante Polymer-ASP; schließt Metalldruckwachstum in EV-Plattformen aus |

| USD 4,64 Mrd. (2024) | Regional Consultancy C | Wendet Wechselkurse von 2023 an und hat einen zweijährigen Aktualisierungsrhythmus |

Zusammenfassend zeigt der Vergleich dieser Zahlen, dass Mordors disziplinierte Umfangsdefinition, die Dual-Path-Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie erzeugen, die Entscheidungsträger zuverlässig auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automobilen 3D-Druck?

Der Markt wird im Jahr 2026 auf USD 6,85 Milliarden bewertet und soll bis 2031 bei einer CAGR von 15,97 % auf USD 14,39 Milliarden wachsen.

Welche Technologie führt den Markt für automobilen 3D-Druck an?

Die Schmelzschichtung führt mit einem Marktanteil von 37,74 % im Jahr 2025, obwohl das selektive Lasersintern mit einer CAGR von 18,02 % am schnellsten wächst.

Wie gestalten Softwareplattformen die Automobilindustrie im Bereich 3D-Druck?

KI-gestützte Software für Fertigungsoperationen kann die Überwachungszeit um 98 % und den Ausschuss um 18 % reduzieren, was Software zum am schnellsten wachsenden Komponentensegment mit einer CAGR von 18,21 % macht.

Welche Hemmnisse begrenzen die breitere Einführung des Metalldrucks in Automobilanwendungen?

Hohe Drucker- und Pulverkosten, langwierige Materialqualifizierungszyklen und energieintensive Lasersysteme reduzieren gemeinsam die prognostizierte CAGR.

Welche Unternehmen treiben die Konsolidierung im Markt für automobilen 3D-Druck voran?

Nano Dimension, Stratasys, GE Aerospace und Formlabs führen Akquisitionen und strategische Investitionen an, die die Wettbewerbsdynamik neu gestalten.

Seite zuletzt aktualisiert am: