Schwerkraft-Kokillenguss-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.13 Milliarden US-Dollar |

| Marktgröße (2031) | 32.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schwerkraft-Kokillenguss-Marktanalyse von Mordor Intelligence

Die Größe des Schwerkraft-Kokillenguss-Markts wird im Jahr 2026 auf USD 27,13 Milliarden geschätzt und wächst gegenüber dem Wert von USD 26,14 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 32,66 Milliarden zeigen, was einem Wachstum von 3,79 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage nach Leichtbaufahrzeugarchitekturen, der breitere Einsatz von hochfesten Aluminium- und Magnesiumlegierungen sowie die Einführung von Kipp-Guss-Automationssystemen sind die wesentlichen Faktoren für das Wachstum des Zielmarkts. Fortschrittliche, technologiegesteuerte Kipp-Guss-Einheiten verkürzen die Produktionszyklen erheblich. Dieser Produktivitätsschub trägt dazu bei, die Kosteneffizienz aufrechtzuerhalten, selbst wenn die Energie- und Legierungspreise weiterhin schwanken. Gleichzeitig ermöglichen additiv gefertigte Kerne den Gießereien, komplizierte innere Geometrien zu gießen, wodurch der Schwerkraft-Kokillenguss-Markt in Richtung hochwertiger Präzisionsteile für elektrische Antriebsstränge und Luft- und Raumfahrtturbinen verschoben wird. Konkurrenz kommt vom Hochdruck-Druckguss bei großvolumigen Teilen, doch der Schwerkraft-Kokillenguss behält dort einen Vorteil, wo Maßhaltigkeit, Druckdichtheit und mechanische Festigkeit Preisaufschläge rechtfertigen. Betreiber, die sich an den Standards der besten verfügbaren Techniken orientieren, verschaffen sich einen Vorteil, da die strengen Vorschriften der Europäischen Union zu VOC-Emissionen den Übergang zu wasserbasierenden Trennmitteln und saubereren Schmelztechnologien beschleunigen.

Wesentliche Erkenntnisse des Berichts

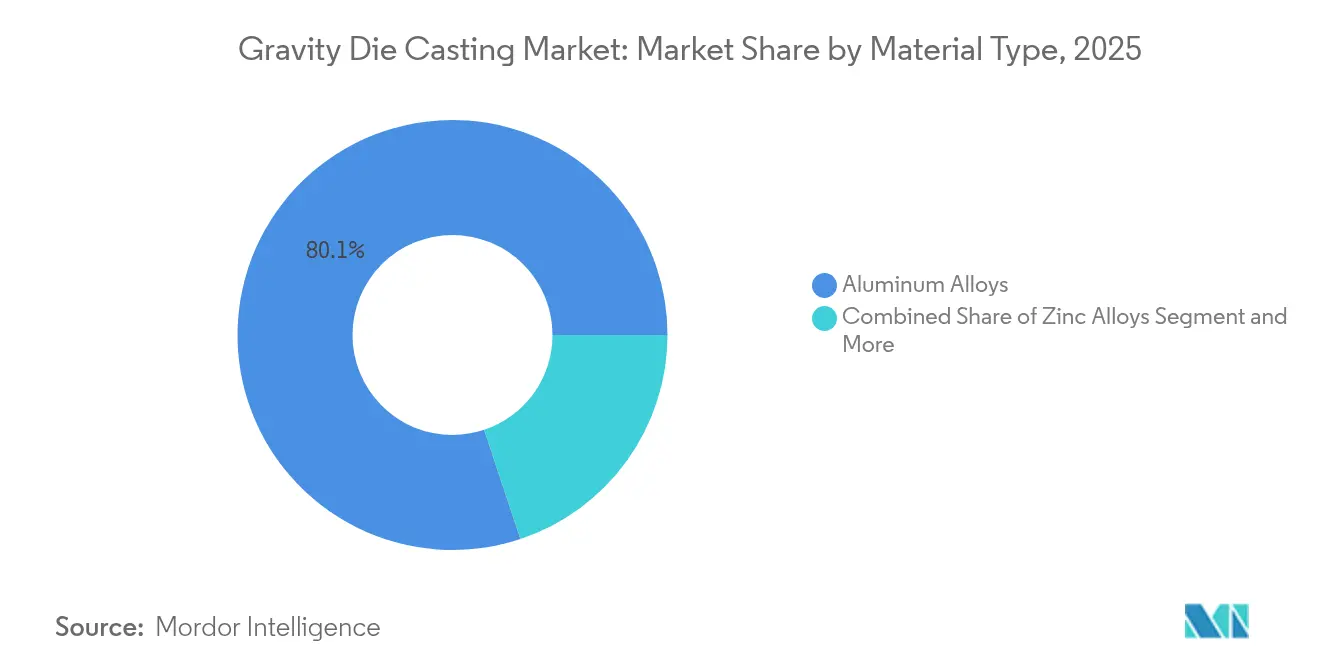

- Nach Werkstofftyp führten Aluminiumlegierungen den Schwerkraft-Kokillenguss-Markt mit einem Marktanteil von 80,12 % im Jahr 2025 an, während Magnesiumlegierungen bis 2031 voraussichtlich mit einer CAGR von 4,68 % expandieren werden.

- Nach Anwendung entfielen 62,55 % des Schwerkraft-Kokillenguss-Marktvolumens im Jahr 2025 auf Automobilkomponenten, während Luft- und Raumfahrtteile bis 2031 voraussichtlich mit einer CAGR von 4,61 % wachsen werden.

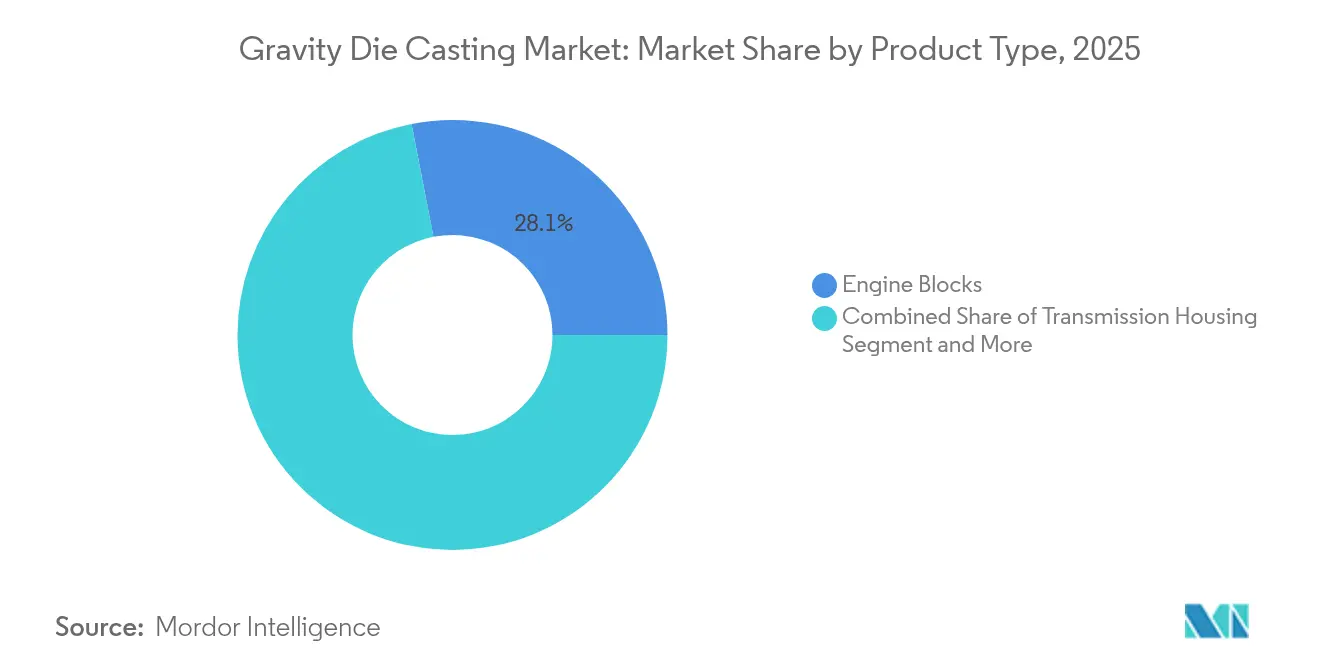

- Nach Produkttyp entfielen 28,05 % des Schwerkraft-Kokillenguss-Marktanteils im Jahr 2025 auf Motorblöcke, und Strukturkomponenten sollen bis 2031 mit einer CAGR von 4,97 % wachsen.

- Nach Verfahrenstyp hielt der Standard-Schwerkraft-Kokillenguss im Jahr 2025 einen Marktanteil von 73,84 % am Schwerkraft-Kokillenguss-Markt; Kipp-Guss-Varianten werden voraussichtlich die höchste prognostizierte CAGR von 5,06 % von 2026 bis 2031 aufweisen.

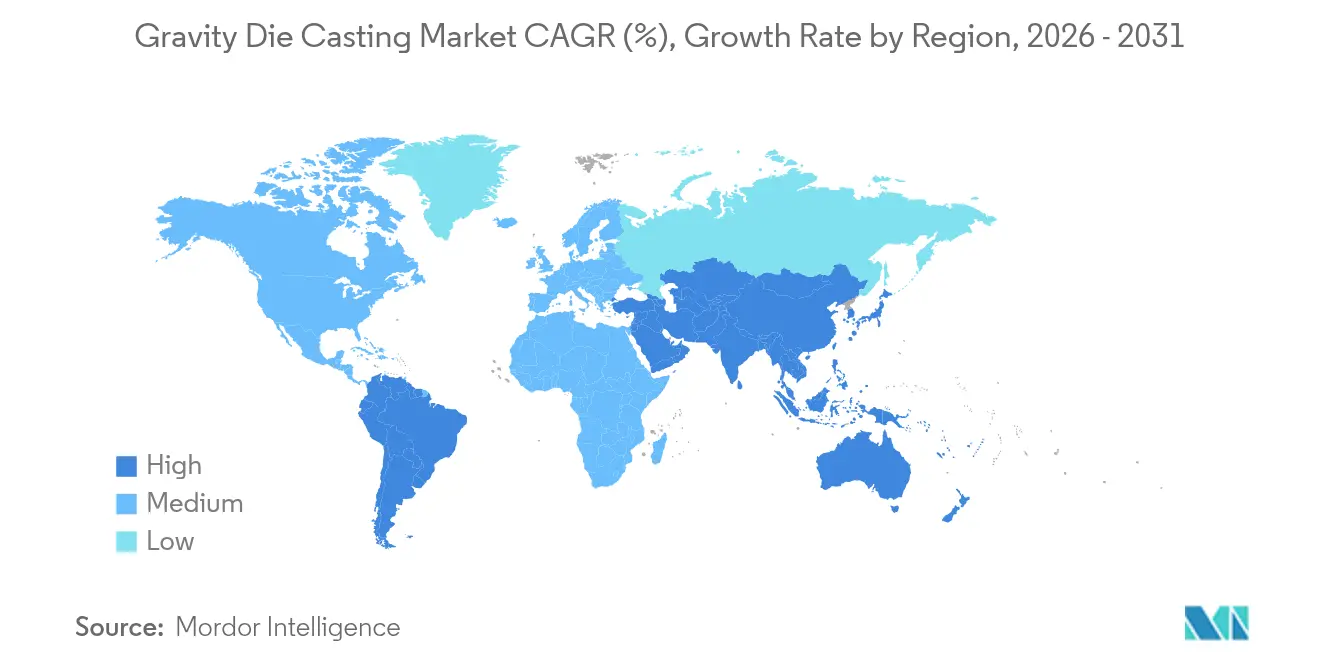

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Marktanteil von 46,78 % am Schwerkraft-Kokillenguss, während Südamerika voraussichtlich die schnellste regionale CAGR von 4,78 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Schwerkraft-Kokillenguss-Markt

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung hochfester Legierungen | +1.2% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktivitätsgewinne durch Kipp-Guss-Automatisierung | +0.9% | Global, frühe Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Leichtbaudruck durch Elektrofahrzeuge | +0.8% | Global, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kraftstoffeffizienzvorschriften | +0.6% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach VOC-armer Compliance | +0.4% | Europäische Union | Langfristig (≥ 4 Jahre) |

| Komplexe Kerngestaltung durch additive Fertigung | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung hochfester Schwerkraft-Kokillenguss-Legierungen

Fortschrittliche A356- und A380-Formulierungen verbessern die Fließfähigkeit und erhalten dabei die mechanische Integrität, wodurch Designer Gussteile bei Fahrwerkshalterungen und Lenkungsgehäusen durch Schmiedeteile ersetzen können. Nanopartikel-verstärktes AA7075 erreicht nahezu Knet-Zugeigenschaften und Masseersparnisse bei dünnwandigen Turbinenrädern und zeigt so, wie Legierungsinnovationen es ermöglichen, komplexe Teile im Schwerkraft-Kokillenguss-Markt zu halten[1]Guan-Cheng Chen et al., „Nanotechnologiegestützter Guss von Aluminiumlegierung 7075 Turbinen”, nature.com. Durch die Einbindung von Seltenerdelementen haben Entwickler von Magnesiumlegierungen Bedenken hinsichtlich galvanischer Korrosion und Entflammbarkeit ausgeräumt. Dieser Fortschritt ebnet den Weg für Magnesiumguss in Luft- und Raumfahrtstrukturen und Getriebedeckel für Elektrofahrzeuge. Safrans Patente auf fortschrittliche Superlegierungs-Schaufelrohlinge unterstreichen die zunehmende Dominanz des Schwerkraft-Kokillengusses gegenüber dem Feinguss bei Turbinenstufen mittlerer Temperatur. Da immer mehr Legierungen für Hochtemperaturbetrieb verfügbar werden, erweitern sich die Anwendungsgebiete des Schwerkraft-Kokillengusses.

Automatisierung und Produktivitätsgewinne durch Kipp-Guss

Servogesteuerte Kipp-Guss-Zellen reduzieren Füllturbulenzen und Oxideinschlüsse, erhöhen die Erstpassausbeute und verkürzen die Zykluszeit [2]John Hall, „Grundlagen des Schwerkraft-Kokillengusses (GDC) mit Rückwärtskippen”, cmhfoundry.com. In Europa und den Vereinigten Staaten begegnet die Robotik dem Fachkräftemangel, erleichtert den kontinuierlichen mannlosen Betrieb und steigert die Produktionsflexibilität. So verfeinert beispielsweise KUKA mit automatisierten Zellen die Arbeitsabläufe, indem Gießprofile erfasst und an cloudbasierte Dashboards übermittelt werden. Diese Erkenntnisse ermöglichen eine vorausschauende Instandhaltung, die aktiviert wird, wenn sich thermische Muster verändern, was eine gleichbleibende Qualität gewährleistet und Ausfallzeiten minimiert. Darüber hinaus verbessern chinesische Hersteller die Materialeffizienz und reduzieren Ausschuss durch den Einsatz von Rückwärtskipp-Gusstechniken, insbesondere für symmetrische Getriebegehäuse. Dieser Ansatz, der auf ausgedehnte Anschnittsysteme verzichtet, optimiert nicht nur den Metalleinsatz, sondern rationalisiert auch die Produktion. Zusammengenommen transformieren diese Innovationen die Druckgussbranche, indem Automatisierung, Datenanalyse und Prozessfortschritte kombiniert werden, um die Effizienz zu steigern, Ausschuss zu reduzieren und den Anforderungen der High-Mix-Fertigung gerecht zu werden.

Leichtbaudruck durch Automobilindustrie und Elektrofahrzeuge

Da Automobilhersteller auf Elektrofahrzeuge umsteigen, werden leichte Aluminium- und Magnesiumkomponenten zunehmend bevorzugt, um das Fahrzeuggewicht zu reduzieren. Der Schwerkraft-Kokillenguss gewinnt an Bedeutung für die Herstellung kritischer Teile wie Batteriegehäuse, Motorgehäuse und Fahrwerkslenker, da er strukturelle Integrität und Designflexibilität bietet. Teslas Integration wichtiger im Schwerkraft-Kokillenverfahren gegossener Komponenten in seine strukturellen Batteriepakete vereinfacht nicht nur die Montage, sondern erhöht auch die Steifigkeit. Dieser Schritt formt Branchennormen um und fordert andere OEMs dazu auf, ihre Fertigungsansätze zu überdenken. Darüber hinaus fördern Honda und andere Unternehmen die Nachhaltigkeit durch den Einsatz von Recyclingmaterialien und effizienten Gussverfahren. Mit dem Übergang elektrischer Antriebsstränge auf höhere Spannungsplattformen steigt die Nachfrage nach Komponenten, die thermische Lasten bewältigen. Schwerkraft-Kokillenguss-Aluminium mit überlegener Temperaturwechselbeständigkeit gewinnt an Bedeutung. OEMs in Nordamerika und Asien übernehmen den Schwerkraft-Kokillenguss für Teile, die dimensionale Stabilität unter thermischer Wechselbelastung erfordern, was seine wachsende Rolle in der Automobilfertigung unterstreicht.

Kraftstoffeffizienz-Vorschriften der Regulierungsbehörden

Verschärfte Kraftstoffwirtschaftlichkeits- und Emissionsvorschriften in den Vereinigten Staaten und der EU veranlassen Automobilhersteller zur Einführung von Gewichtsreduzierungsstrategien. Der Schwerkraft-Kokillenguss ermöglicht erhebliche Gewichtsersparnisse und eine rationalisierte Produktion, was Kosten senkt und die Einhaltung von Umweltvorschriften unterstützt. In China beschleunigen Richtlinien, die die Konformität von Fahrzeugen mit Verbrennungsmotor an die Produktion von Neuenergie-Fahrzeugen knüpfen, die Einführung von Aluminiumguss für Komponenten wie Abgaskrümmer und Querlenker und gestalten die Prioritäten der inländischen OEMs um. Darüber hinaus wird erwartet, dass bevorstehende Vorschriften wie Euro 7, die Brems- und Reifenpartikelemissionen begrenzen, die Nachfrage nach leichten ungefederten Komponenten ankurbeln werden, was den Wert von Schwerkraft-Kokillenguss-Aluminium aufgrund seiner Festigkeit und reduzierten Masse hervorhebt. Steigende Compliance-Kosten veranlassen Automobilhersteller, in Premium-Gusslösungen zu investieren. Der Schwerkraft-Kokillenguss entwickelt sich mit seinen Vorteilen zu einer strategischen Wahl für die Balance zwischen Nachhaltigkeit und Leistung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Hochdruck-Druckguss bei großvolumigen Teilen | -0.7% | Global, insbesondere in Automobilzentren | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Aluminium/Magnesium | -0.5% | Global, stärker in kostenempfindlichen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an Kipp-Guss-Bedienern | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kannibalisierungsrisiko durch Giga-Casting | -0.4% | Global, Produktionszonen für Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Hochdruck-Druckguss bei großvolumigen Teilen

Hochdruck-Druckguss (HPDC) wird aufgrund seiner schnellen Zykluszeiten und Kosteneffizienz zunehmend für die Herstellung von Komponenten wie Gehäusen und Halterungen eingesetzt. Der Ausbau der Fertigungskapazitäten verbessert die Skalierbarkeit, senkt die Stückkosten und macht HPDC zu einer wettbewerbsfähigen Alternative zum Schwerkraft-Kokillenguss. Fortschritte bei duktilitätsstarken Legierungen ermöglichen dünnere Wandstärken, die Crashstandards erfüllen und eine Gewichtsreduzierung ohne Kompromisse bei der Sicherheit unterstützen. Die globale Plattformteilung unter OEMs ermöglicht es, einen einzigen Formensatz an mehreren Standorten ohne erneute Validierung einzusetzen, was die Logistik rationalisiert und die Markteinführungszeit beschleunigt. Die überlegenen Oberflächengüten des HPDC eliminieren häufig den Bedarf an sekundärer Bearbeitung bei Komponenten wie Rädern und Halterungen, was seinen Kostenvorteil gegenüber dem Schwerkraft-Kokillenguss bei großvolumigen, kostenempfindlichen Anwendungen weiter stärkt.

Kannibalisierungsrisiko durch OEM-Giga-Casting

Große Automobilhersteller wie Tesla, BMW und Volvo produzieren jetzt bedeutende strukturelle hintere Unterbaukomponenten im eigenen Haus. Dies stellt eine deutliche Abkehr von ihrer bisherigen Abhängigkeit von externen Schwerkraft-Kokillenguss-Lieferanten dar. Diese Entwicklung hin zur vertikalen Integration ist nicht nur ein strategischer Schritt, sondern verändert die Wettbewerbsdynamik der Branche. Traditionelle Zulieferer im Strukturgussbereich spüren bereits den Druck, mit spürbaren Rückgängen bei ihren Auftragsvolumen. Giga-Casting-Zellen sind massive Hochtonnen-Systeme, die zur Herstellung komplexer, konsolidierter Teile ausgelegt sind und erhebliche Kapitalinvestitionen erfordern. Diese finanzielle Hürde wirkt als Torwächter und lässt nur die größten Akteure der Branche sowie die OEMs passieren. Da eine wachsende Zahl von Automobilherstellern dieses fortschrittliche Gussmodell übernimmt, geraten Tier-1-Schwerkraft-Kokillenguss-Zulieferer zunehmend unter Druck, insbesondere hinsichtlich der Umsätze im Struktursegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkstofftyp: Dominanz von Aluminium sieht sich der Herausforderung durch Magnesium gegenüber

Aluminium hielt 2025 einen Schwerkraft-Kokillenguss-Marktanteil von 80,12 %, angetrieben durch globale Recyclinginitiativen und Standardlegierungen, die ein Gleichgewicht zwischen Fließfähigkeit und Zugfestigkeit herstellen. Magnesium soll mit einer CAGR von 4,68 % bis 2031 überholen, da Durchbrüche bei der Seltenerd-Legierung die Entflammbarkeit bekämpfen und den Schwerkraft-Kokillenguss-Markt in Richtung leichterer Antriebsgehäuse in Premium-Elektrofahrzeugen lenken. Aluminium profitiert von einem weitreichenden Schrottnetzwerk, das den Großteil seines Gießerei-Einsatzstoffs liefert, was Rohstoffkostenschwankungen dämpft und nachhaltige Produktansprüche im Rahmen von EU-Ökodesign-Audits unterstützt. Asiatische Schmelzhütten bieten kohlenstoffarmes Primäraluminium auf Basis von Wasserkraft an, was das Interesse europäischer OEMs weckt, die Scope-3-Emissionsreduzierungen anstreben.

Die Dominanz von Aluminium hält bei Wärmetauscherplatten, Zylinderköpfen und Wechselrichtergehäusedeckeln an, wo Siliziumzusätze Gießfähigkeit und Druckdichtheit verleihen. Magnesium wiederum weitet seinen Einsatz über Druckguss-Getriebegehäuse hinaus auf Spritzwandversteifungen und Sitzrahmen aus, dank Kugelstrahlen der Oberfläche, was die Ermüdungslebensdauer auf 10 Millionen Zyklen bei 100 MPa erhöht. Anreize in Europa für Fahrzeuge mit einem Leergewicht von unter 1.000 kg geben der Mg-Durchdringung zusätzlichen Impuls.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Automobilindustrie trifft auf Beschleunigung in der Luft- und Raumfahrt

Die Automobilkomponente entfiel 2025 auf 62,55 % des Schwerkraft-Kokillenguss-Marktvolumens, vorrangig aufgrund langfristiger Verträge für Motorblöcke und Getriebegehäuse. Im Gegensatz dazu sollen Luft- und Raumfahrtteile mit der schnellsten Rate wachsen, mit einer CAGR von 4,61 % von 2026 bis 2031. Automobilhersteller, die auf Hybrid- und Batterieplattformen umsteigen, behalten im Schwerkraft-Kokillenverfahren gegossene Motorblöcke für Range-Extender-Module und größere Turbo-Dieselprogramme für Nutzfahrzeug-Pickups bei. Strukturelle Fahrzeugteile wie Hilfsrahmen und Fahrwerkslenker rechtfertigen häufig den Schwerkraft-Kokillenguss, wenn die Festigkeitsanforderungen die von HPDC-Legierungen übersteigen.

In der Luft- und Raumfahrt reduzieren gegossene Aluminiumrippen und Winglet-Verbindungsstücke den Bearbeitungsabfall im Vergleich zu Halbzeugwegen, was einen überzeugenden Kostenfall darstellt, da Fluggesellschaften nach dem Abschwung 2020–2023 ihre Auslieferungen hochfahren. Verteidigungsprogramme, die Turbinen mit höherem Schub-Gewichts-Verhältnis anstreben, evaluieren im Schwerkraft-Kokillenverfahren gegossene Superlegierungs-Statorschaufeln, die kostspieligere Feingussteile ersetzen. Elektronikgussteile sind ein weiterer Lichtblick; Gehäuse für 5G-Basisstationen erfordern EMI-Abschirmung und thermische Pfade, die Schwerkraft-Kokillenguss-Aluminium effizienter bereitstellt als extrudierte Gehäuse.

Nach Produkttyp: Motorblöcke führen, während Strukturkomponenten aufholen

Motorblöcke hielten 2025 einen Anteil von 28,05 % am Schwerkraft-Kokillenguss-Markt. Hersteller setzen auf hochsiliziumhaltiges Aluminium, um den Buchsenverschleiß zu reduzieren und leichtere Motorblöcke zu schaffen, die dennoch eine robuste Bohrungsbeständigkeit aufrechterhalten. Strukturkomponenten, die bis 2031 voraussichtlich mit einer CAGR von 4,97 % wachsen werden, profitieren von Teslas inspirierter Designkonsolidierung, die mehrere Stanzteile und Schweißnähte durch eine einzelne hintere Unterbaustruktur ersetzt und so die Effizienz steigert und den Materialeinsatz reduziert. Die Einführung von Gussstrukturen weitet sich auf Batteriebodenplatten und Federbeindomhalterungen aus, die die Dehnungsenergie in der Crashzone mit Strangpressprofilen allein nicht erfüllen können.

Getriebegehäuse sind nach wie vor auf den Schwerkraft-Kokillenguss angewiesen, um die Druckdichtheit bei automatischen, DCT- und E-Achsen-Formaten zu gewährleisten, was eine hohe Gießereiauslastung aufrechterhält, selbst wenn die Nachfrage nach reinen Verbrennungsmotoren nachlässt. Radgussteile stagnieren, da geschmiedete Aluminiumräder Premiumkunden anziehen; OEMs positionieren Schwerkraft-Kokillenguss-Räder für Mittelklassemodelle, bei denen Kosten Vorrang vor Gewichtseinsparungen haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: Standardmethoden dominieren trotz Kipp-Guss-Innovation

Der Standard-Schwerkraft-Kokillenguss entfiel 2025 auf 73,84 % des Schwerkraft-Kokillenguss-Marktvolumens, was Jahrzehnte der Kapitalamortisation und der Bedienervertrautheit widerspiegelt. Steigergussgestaltung, Anschnittsimulationen und inkrementelle Automations-Plug-ins steigern weiterhin die Ausgabe pro Handlinelinie. Kipp-Guss-Linien, die bis 2031 mit einer CAGR von 5,06 % expandieren, gewinnen Aufträge für dünnwandige komplexe Gehäuse, bei denen laminare Befüllung Oxidfehler reduziert. Rückwärtskippen befüllt symmetrische Teile von der Mitte her und eliminiert Anschnitte, wodurch Metallmasse eingespart wird. OEMs, die Null-Fehler-Teile pro Million (ppm) für kritische Elektromotorgehäuse anstreben, zahlen Aufpreise, die die höheren Zellenkosten decken.

Servo-Kippwinkelprofile, die von IoT-Sensoren erfasst werden, speisen KI-Algorithmen, die Kokillenbeschichtungsdegradation Stunden vor dem Auftreten von Undichtigkeiten vorhersagen. Anlagen, die robotergestützte Dosierung und automatische Ofendosierung integrieren, berichten über eine Gesamtanlageneffektivität bei manuellen Linien. Dennoch verzögern viele kleine Gießereien Upgrades, bis Volumenverlagerungen Kapitalausgaben rechtfertigen, was die Dominanz des Standard-Vertikalgusses verlängert.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Marktanteil von 46,78 % am Schwerkraft-Kokillenguss-Markt, verankert durch Chinas umfangreiche Legierungslieferkette und vertikal integrierte Gusscluster. Regionale Regierungen subventionieren Industrie-4.0-Nachrüstungen, die Sensoren in Pfannen und Kokillen einbetten und die digitale Durchdringung schneller vorantreiben als in Europa. Japans Luft- und Raumfahrt- sowie Präzisionselektroniksektoren halten eine Premium-Nachfrage nach qualitativ hochwertigen Gussteilen aufrecht, während südkoreanische Tier-1-Zulieferer Robotik nutzen, um E-Achsengehäuse an US-Transplantwerke zu exportieren.

Südamerika soll bis 2031 die schnellste CAGR von 4,78 % verzeichnen, getrieben durch die Nearshoring-Verlagerung der Automobilindustrie nach Brasilien und Mexiko, da US-OEMs ihre Beschaffung diversifizieren. Bergbauexpansionen in Chile und Peru erfordern große Brecherrahmen und Baggerarme, die dicke Schwerkraft-Kokillenguss-Komponenten gegenüber gefertigten bevorzugen. Vorschriften für lokale Inhalte in Brasilien stimulieren regionale Kokillenkonstruktionszentren, verkürzen Vorlaufzeiten und senken Importzölle auf kritisches Werkzeug. Nordamerika priorisiert Automatisierung, um dem Fachkräftemangel entgegenzuwirken, wobei Werke in Michigan und Ontario robotergestützte Kipp-Guss-Linien installieren, die mit cloudbasierten Qualitätsdashboards verbunden sind. Umweltgenehmigungsverfahren sind im Vergleich zu EU-Vorschriften noch vergleichsweise weniger restriktiv, doch steigende Energiekosten fördern Projekte zur geschlossenen Ofenwärmerückgewinnung. Europa verschärft VOC- und Staubvorschriften, was die Compliance-Kosten erhöht, aber Möglichkeiten für den Export kohlenstoffarmer Aluminiumgussteile schafft. Der Nahe Osten und Afrika entwickeln sich zu wichtigen Märkten mit Schwerpunkt auf Flugzeugwartungs-, Reparatur- und Überholungsteilen sowie Verteidigungsgehäusen.

Wettbewerbslandschaft

Regionale Spezialisten und diversifizierte Metallgruppen halten die Schwerkraft-Kokillenguss-Branche fragmentiert, obwohl die Konsolidierung begonnen hat, da Skalierung und Umweltkonformität zunehmend wichtiger werden. Nemaks Akquisition der Automobilabteilung von GF Casting Solutions im Jahr 2025 für USD 336 Millionen macht es zum größten unabhängigen Zulieferer mit 47 Werken und einer Kombination aus Standard- und Kipp-Guss-Linien[3]„Nemak schließt Übernahme des Automobilgeschäfts von GF Casting Solutions ab”, Nemak, nemak.com.

Safran hat ein neues Schwerkraft-Kokillenguss-Verfahren für Turbinenschaufelrohlinge patentiert, das den Ausschussabfall im Vergleich zur traditionellen Feingusstechnik reduziert. In Ostasien liebäugeln Hersteller wie Sinto und EKK Eagle mit Greenfield-Projekten. Sie bieten integrierte Kipp-Guss-Lösungen an, die Schmelzöfen, Robotik und MES-Software zu einem nahtlosen Paket zusammenführen, alles mit dem Ziel, ihre Marktpräsenz durch effiziente Implementierung zu stärken.

Trotz hochkarätiger OEM-interner Giga-Casting-Rollouts gewinnen Tier-1-Zulieferer weiterhin Aufträge für komplexe Gehäuse, Wechselrichterdeckel und Energieverteilungskästen, wo Qualifizierungszyklen und metallurgische Spezifikationen den vertikalen Einstieg abschrecken. Zulieferer mit additiver Kernkompetenz und VOC-konformen Kokillenbeschichtungen erheben Preisaufschläge von 10–15 %, doch OEMs akzeptieren diese für reduzierten Ausschuss und schnellere PPAP-Freigaben. Der Markt bleibt offen für mittelständische Spezialisten, die Luft- und Raumfahrt- sowie erneuerbare-Energie-Komponenten erschließen, die enge Toleranzen und korrosionsbeständige Legierungen erfordern.

Marktführer der Schwerkraft-Kokillenguss-Branche

Georg Fischer AG

Nemak SAB de CV

Ryobi Limited.

Linamar Corporation

Endurance Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Nemak, S.A.B. de C.V., unterzeichnete eine endgültige Vereinbarung zur Übernahme der Automobilabteilung von GF Casting Solutions, einem Schweizer Marktführer für Leichtbau-Gusskomponenten. Dieser Schritt markiert einen entscheidenden Meilenstein für Nemak, da das Unternehmen seinen Fokus von traditionellen Verbrennungsmotor-Antriebsstrangkomponenten wegverlagern und seine globale Präsenz ausbauen möchte. Mit dieser Akquisition zielt Nemak darauf ab, seine Kundenbasis zu diversifizieren, seine technologischen Fähigkeiten zu verbessern und seine Position beim Wandel hin zu nachhaltiger Mobilität zu stärken.

- Mai 2024: GF Casting Solutions, Teil von Georg Fischer AG, kündigte Pläne zur Investition von USD 184 Millionen in sein Werk in Augusta an. Diese Investition zielt darauf ab, die Produktionskapazitäten zu verbessern, die betriebliche Effizienz zu steigern und die wachsende Nachfrage nach hochwertigen Gusslösungen in der Region zu unterstützen. Die Initiative steht im Einklang mit der Strategie des Unternehmens, seine Marktposition zu stärken und den sich wandelnden Kundenbedürfnissen gerecht zu werden.

Berichtsumfang des globalen Schwerkraft-Kokillenguss-Markts

Der Schwerkraft-Kokillenguss-Marktbericht ist nach Werkstofftyp (Aluminiumlegierungen und weitere), Anwendung (Automobilkomponenten, Elektro & Elektronik und weitere), Produkttyp (Motorblöcke, Getriebegehäuse, Räder und weitere), Verfahrenstyp (Standard-Schwerkraft-Kokillenguss und Kipp-Guss im Schwerkraft-Kokillenverfahren) sowie Geografie segmentiert. Die Marktprognosen werden in Werten (USD) angegeben.

| Aluminiumlegierungen |

| Zinklegierungen |

| Magnesiumlegierungen |

| Automobilkomponenten |

| Elektro und Elektronik |

| Luft- und Raumfahrtteile |

| Industriemaschinen |

| Konsumgüter |

| Motorblöcke |

| Getriebegehäuse |

| Räder |

| Druckgussgehäuse |

| Strukturkomponenten |

| Sonstige |

| Standard-Schwerkraft-Kokillenguss |

| Kipp-Guss im Schwerkraft-Kokillenverfahren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Werkstofftyp | Aluminiumlegierungen | |

| Zinklegierungen | ||

| Magnesiumlegierungen | ||

| Nach Anwendung | Automobilkomponenten | |

| Elektro und Elektronik | ||

| Luft- und Raumfahrtteile | ||

| Industriemaschinen | ||

| Konsumgüter | ||

| Nach Produkttyp | Motorblöcke | |

| Getriebegehäuse | ||

| Räder | ||

| Druckgussgehäuse | ||

| Strukturkomponenten | ||

| Sonstige | ||

| Nach Verfahrenstyp | Standard-Schwerkraft-Kokillenguss | |

| Kipp-Guss im Schwerkraft-Kokillenverfahren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schwerkraft-Kokillenguss-Markt heute?

Das Volumen des Schwerkraft-Kokillenguss-Markts betrug im Jahr 2026 USD 27,13 Milliarden und soll bis 2031 USD 32,66 Milliarden erreichen.

Welche Region dominiert die Nachfrage nach Schwerkraft-Kokillenguss-Produkten?

Asien-Pazifik führt mit einem Anteil von 46,78 % am globalen Schwerkraft-Kokillenguss-Marktanteil im Jahr 2025.

Wie wirken sich Umweltvorschriften auf den Gießereibetrieb aus?

EU-Standards für Beste Verfügbare Techniken (BVT) begrenzen VOC-Emissionen, fördern den Übergang zu wasserbasierenden Kokillenbeschichtungen und veranlassen Konsolidierungen unter konformen Betrieben.

Welches Material nimmt den größten Anteil am Schwerkraft-Kokillenguss-Volumen ein?

Aluminiumlegierungen beanspruchen 80,12 % des gesamten Gussvolumens, unterstützt durch ausgereifte Recyclingkreisläufe und eine weit verbreitete Spezifikation in Automobil- und Luft- und Raumfahrtkomponenten.

Seite zuletzt aktualisiert am: