Hochdruckdruckgussmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 42.53 Milliarden US-Dollar |

| Marktgröße (2031) | 57.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochdruckdruckgussmarkt-Analyse von Mordor Intelligence

Die Marktgröße des Hochdruckdruckgusses wird voraussichtlich von 40,05 Milliarden USD im Jahr 2025 auf 42,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,19 % über den Zeitraum 2026–2031 einen Wert von 57,43 Milliarden USD erreichen. Kontinuierliche Leichtbauinitiativen, die Einführung von Giga-Pressen und geschlossene Legierungsrecyclingkreisläufe beschleunigen die Nachfrage, da Automobilhersteller den Übergang von Verbrennungsmotoren zu vollständig batterieelektrischen Plattformen vollziehen. Regionale CO₂-Grenzausgleichsabgaben, die ab 2026 schrittweise durchgesetzt werden, drängen Offshore-Lieferanten dazu, Gusskapazitäten zu lokalisieren, um Strafen zu vermeiden und Grenzwerte für eingebettete Emissionen zu erfüllen. Gleichzeitig stärkt die Volatilität der Legierungspreise das Geschäftsargument für interne Recyclingkreisläufe, die Rohstoffkosten senken und strengere ESG-Ziele erfüllen. Insgesamt signalisieren Investitionen in Magnesium- sowie Vakuum- oder Squeeze-Gusszellen einen strukturellen Wandel hin zu höherwertigen, sicherheitskritischen Bauteilen, die eine außergewöhnlich geringe Porosität erfordern.

Wichtigste Erkenntnisse des Berichts

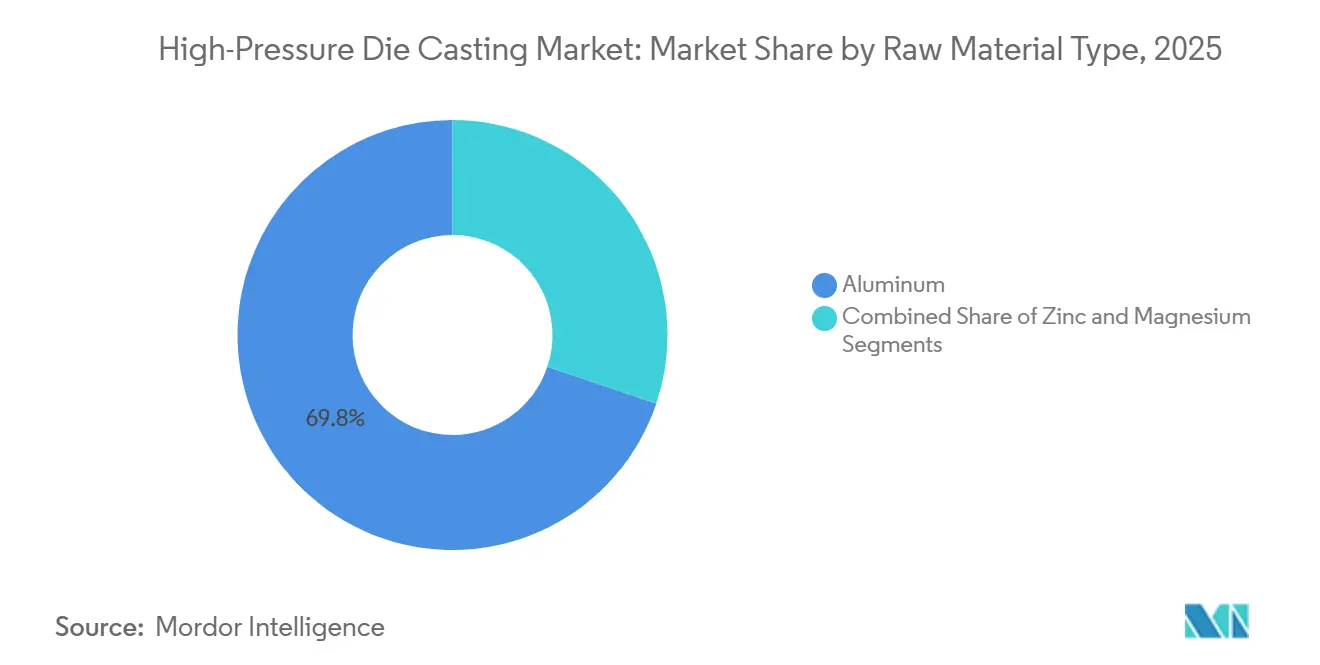

- Nach Rohmaterialtyp dominierte Aluminium im Jahr 2025 mit einem Umsatzanteil von 69,84 %; Magnesium wird bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen.

- Nach Anwendung entfiel auf den Automobilbereich im Jahr 2025 ein Anteil von 61,23 % am Hochdruckdruckgussmarkt, während EV- und elektrifizierte Antriebsstrangkomponenten bis 2031 mit einer CAGR von 8,89 % wachsen sollen.

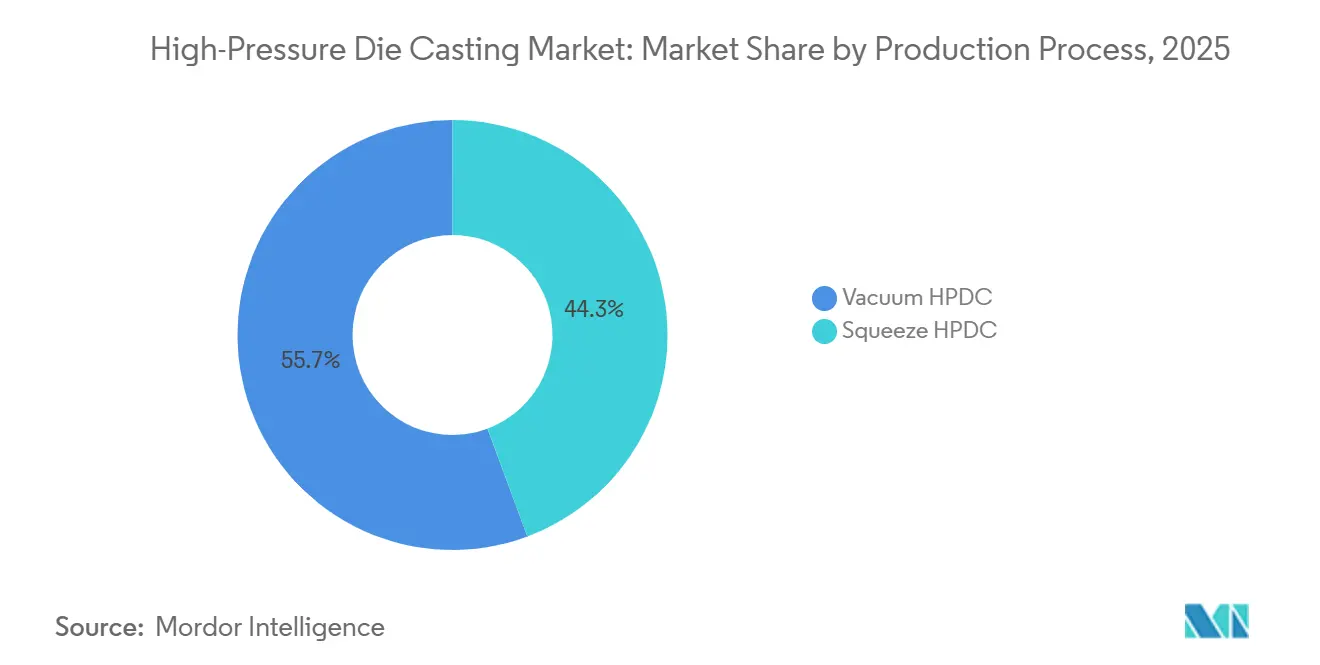

- Nach Produktionsprozess führte Vakuum-HPDC im Jahr 2025 mit einem Anteil von 55,67 % an der Marktgröße des Hochdruckdruckgusses, und Squeeze-HPDC schreitet bis 2031 mit einer CAGR von 7,74 % voran.

- Nach Endverwendungskomponente entfielen auf Karosserie- und Strukturteile 44,53 % des Umsatzes im Jahr 2025, und EV-Batteriegehäuse sowie Motorkomponenten steigen bis 2031 mit einer CAGR von 10,35 %.

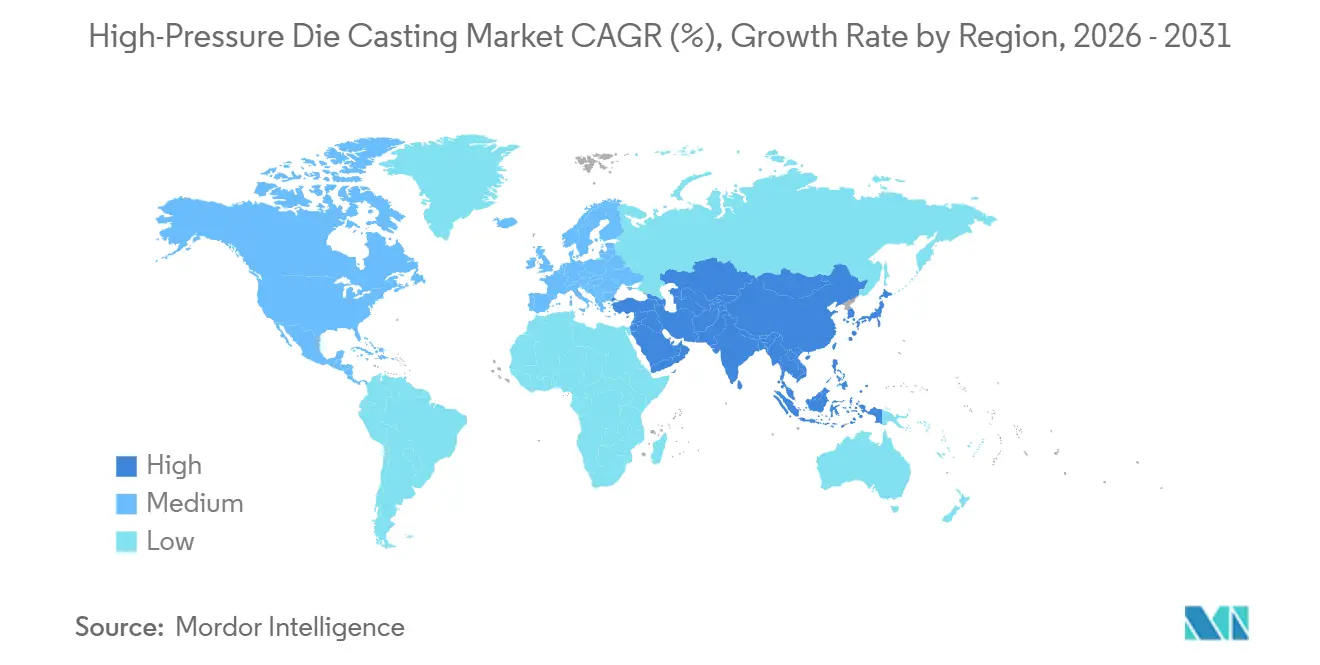

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,37 % am Umsatz und soll bis 2031 mit einer CAGR von 7,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Hochdruckdruckgussmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Giga-Pressen-Installationen | +1.6% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbau | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Anforderungen an das Wärmemanagement | +1.1% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach endkonturnahen Teilen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regionale CO₂-Grenzausgleichsabgaben | +0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Volatilität der Legierungspreise | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Installationen der nächsten Generation von Giga-Pressen

Automobilhersteller führen Pressen mit über 6.000 Tonnen ein, um vollständige Unterböden in einem einzigen Schuss zu gießen, wodurch die Teileanzahl von über 170 Stanzteilen auf weniger als fünf Strukturgussteile reduziert wird. Tesla hat dieses Konzept in Fremont und Berlin eingeführt und betreibt 9.000-Tonnen-Zellen, die im 24-Stunden-Betrieb laufen[1]„Einteiliger hinterer Unterbodenguss,” Tesla, tesla.com. Asiatische OEMs wie BYD und NIO haben seitdem ähnliche Pressen installiert, während europäische Marken wie Volvo in der Slowakei nachgezogen haben. Diese Konsolidierung eliminiert mehrere Stanzwerkzeuge und Schweißstationen, reduziert den liniennahen Bestand und verkürzt die Montagezeit erheblich. Ein einzelner Pressenausfall kann jedoch eine gesamte Endmontageanlage zum Stillstand bringen, weshalb Redundanz und Software für vorausschauende Wartung zu entscheidenden Instrumenten der Risikominderung geworden sind. Gießereien, die keine Giga-Pressen finanzieren können, verlagern sich entweder in Nischenbereiche des Magnesiumgusses oder suchen Joint Ventures mit Anlagenlieferanten, um in Hochvolumenprogrammen zu verbleiben.

Leichtbaudruck durch den Wandel von Verbrennungsmotoren zu Elektrofahrzeugen

Batteriesätze erhöhen das Fahrzeuggewicht um 400–700 kg, was Ingenieure dazu veranlasst, an anderer Stelle Masse einzusparen. Die Nachfrage im Hochdruckdruckgussmarkt nach dünnwandigen Aluminium- und Magnesiumteilen steigt, da diese Werkstoffe gegenüber gestanztem Stahl Gewichtseinsparungen von 30 %–50 % ermöglichen. Die Euro-7-Partikelgrenzwerte, die 2025 in Kraft getreten sind, belohnen leichtere Fahrzeuge mit geringeren Brems- und Reifenverschleißemissionen. Führende globale OEMs verlagern den Druckguss daher von Motorblöcken auf Sitzrahmen, Querträger und Batteriewannen. Der Festigkeit-Gewicht-Vorteil von Magnesium fördert die Akzeptanz für Motorgehäuse und Innenraumhalterungen, obwohl Materialkosten und Risiken galvanischer Korrosion weiterhin Adoptionshürden darstellen. Asien-Pazifik führt diesen Trend an, bedingt durch Chinas strenge Quoten für Fahrzeuge mit neuer Energie und Indiens Exportanreize.

Anforderungen an das Wärmemanagement von Batteriegehäusen

Lithium-Ionen-Zellen müssen innerhalb enger Temperaturfenster gehalten werden, um thermisches Durchgehen zu vermeiden. Vakuum-HPDC integriert Kühlkanäle direkt in Aluminium-Batteriegehäuse, wodurch separate Wärmetauscher entfallen und Montageschritte reduziert werden. Die Advanz-e-Serien-Legierungen von Novelis erfüllen die Anforderungen an Crashleistung und eine Wärmeleitfähigkeit von 150 W/m·K. Gießereien, die in Vakuum- oder Squeeze-Zellen investieren, können Ebenheitstoleranzen unter 0,2 mm einhalten, was für die Dichtungsintegrität bei großen Batteriewannen unerlässlich ist. Mit steigender Batterieenergiedichte erhöht sich die technische Anforderung an leck- und porositätsfreie Gussteile kontinuierlich.

OEM-Nachfrage nach endkonturnahen Teilen

Hochdruckdruckguss erreicht eine Maßgenauigkeit von ±0,1 mm und reduziert die Nachbearbeitung gegenüber dem Schwerkraftguss um bis zu 70 %. Honda installierte 2025 in Ohio 6.000-Tonnen-Maschinen, die fertige Getriebegehäuse direkt der Montagelinie zuführen, wodurch Zykluszeit und Ausschuss reduziert werden. Die endkonturnahe Fähigkeit ist besonders wertvoll in Nordamerika und Europa, wo hohe Arbeitskosten eine umfangreiche Bearbeitung unwirtschaftlich machen. Tier-1-Lieferanten, die Beschneiden, Röntgeninspektion und robotergestütztes Entgraten automatisieren, erzielen höhere Margen, während Gießereien mit manueller Endbearbeitung mit Qualitätsschwankungen und steigender Lohninflation konfrontiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Werkzeugkosten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualitätsprobleme bei Schweißnähten | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| ESG-Vorgaben | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften | -0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für komplexe Teile

Eine einzelne Giga-Pressen-Linie kann rund 30 Millionen USD kosten, während Werkzeuge für einen großen Strukturguss 5–10 Millionen USD mit Vorlaufzeiten von 12–18 Monaten hinzufügen. Nur Lieferanten mit solider Bilanz oder solche, die Risiken durch Joint Ventures teilen, können diese Investitionen rechtfertigen. Die Konsolidierung beschleunigt sich, da große Akteure Nischengießereien übernehmen, um Werkzeugkosten über mehrere Programme zu amortisieren. Ohne zugesicherte EV-Volumina verzögern kleinere Betreiber Investitionsausgaben, was wiederum das regionale Kapazitätswachstum begrenzt und Lieferketten für OEMs verlängert.

Porosität und Qualitätsprobleme bei Schweißnähten

Schnelle Metalleinspritzung kann Gas einschließen und Hohlräume bilden, die die Ermüdungslebensdauer verringern. Vakuum-HPDC reduziert die Porosität, erhöht jedoch Anlagenkosten und Zykluszeit, während Squeeze-Guss die Dichte verbessert, aber den Durchsatz verringert. Diese Kompromisse halten Schmieden und Niederdruckguss für die sicherheitskritischsten Teile relevant. Schweißnahtrisse treten weiterhin in einteiligen hinteren Unterböden auf, was einige OEMs dazu veranlasst, CT-Scans an jedem Batch vor der Montage durchzuführen – ein Schritt, der Kosten erhöht und Verzögerungen verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterialtyp: Dominanz von Aluminium inmitten des Nischenaufschwungs von Magnesium

Aluminium erfasste 69,84 % der Marktgröße im Jahr 2025, unterstützt durch Fließfähigkeit, Korrosionsbeständigkeit und ausgereifte Schrottströme. Der Recyclinganteil betrug durchschnittlich 75 %, und führende Automobilhersteller verlangen Verifizierungszertifikate bei der Auftragsvergabe. Magnesium steigt mit einer CAGR von 8,32 % aufgrund erheblicher Gewichtseinsparungen bei Motorgehäusen und Lenkungsträgern, doch höhere Rohstoffkosten und das Management galvanischer Korrosion beschränken es auf Premium-EV-Plattformen. Zink bleibt für kleine Steckverbinder und EMI-abgeschirmte Gehäuse bevorzugt, steht nun aber unter dem Substitutionsdruck durch Polymere.

Geschlossene Legierungsprogramme senken die Aluminium-Rohstoffkosten und reduzieren Scope-3-Emissionen erheblich, was integrierten Verarbeitern einen Preisvorteil verschafft. Magnesiumrecyclingbemühungen schreiten durch in Japan und Deutschland eingeführte Inertgas-Umschmelzanlagen voran, obwohl Oxidationsverluste noch über 10 % liegen. Die Marktgröße des Hochdruckdruckgusses für Aluminiumteile wird voraussichtlich ein mittleres einstelliges Wachstum aufrechterhalten, während die Magnesium-Nische von einer niedrigeren Basis aus, aber mit der schnellsten Rate bis 2031 expandiert.

Nach Anwendung: Automobil führt, EV-Antriebsstrang zeigt Durchbruchwachstum

Der Automobilbereich trug 61,23 % des Umsatzes im Jahr 2025 bei, was jahrzehntelange Druckguss-Motorblöcke und Getriebegehäuse widerspiegelt. Das EV- und elektrifizierte Antriebsstrang-Teilsegment wird voraussichtlich jährlich um 8,89 % wachsen und die Expansionsprämie innerhalb des Hochdruckdruckgussmarktes erfassen. Elektro- und Elektronikanwendungen wachsen langsamer, da LED-Kühlkörper und Steckverbindergehäuse zunehmend extrudiert oder geformt werden, während Industrieanlagen Druckguss für Kompressor- und Pumpengeometrien benötigen, aber nicht das Volumen aufweisen, um mit dem Automobilbereich mithalten zu können.

Regulatorische Anreize in China und Indien stützen die Nachfrage nach Automobilgussteilen, wobei lokale Lieferanten Joint Ventures eingehen, um Giga-Pressen zu sichern. Umgekehrt fragmentiert die Elektroniknachfrage aufgrund von Miniaturisierung und Geräten mit geringerem Stromverbrauch, die auf Verbundwerkstoffe oder Kunststoffe umsteigen. Infolgedessen wird der Automobilbereich seinen Umsatzanteil vertiefen, während andere Anwendungen ein niedriges bis mittleres einstelliges Wachstum aufrechterhalten.

Nach Produktionsprozess: Qualitätsvorteil von Vakuum-HPDC gegenüber dem Momentum von Squeeze-HPDC

Vakuum-HPDC hielt 55,67 % des Umsatzes im Jahr 2025 aufgrund von Porositätswerten unter 2 %, die für wärmebehandelbare Legierungen und Batteriegehäuse unerlässlich sind. Squeeze-HPDC wird voraussichtlich eine CAGR von 7,74 % aufweisen, was es für Achsschenkel und Lenkungskomponenten attraktiv macht, bei denen Ermüdungstoleranz von größter Bedeutung ist. Konventioneller HPDC bleibt das Arbeitspferd für nicht sicherheitskritische Gehäuse.

Der Marktanteil des Hochdruckdruckgusses für Vakuumzellen ist in Europa und Japan am höchsten, wo OEM-Qualitätsspezifikationen die Akzeptanz vorantreiben. Squeeze-HPDC-Installationen konzentrieren sich in China, um inländische sicherheitskritische Aufträge zu erfüllen, wobei Hybridmaschinen eingesetzt werden, die den Modus je nach Programm wechseln. Kapitalaufwand und langsamere Zykluszeiten begrenzen die weitverbreitete Einführung von Squeeze-Guss, aber die Margen rechtfertigen Investitionen, wenn defektfreie Dichte zwingend erforderlich ist.

Nach Endverwendungskomponente: Karosserieteile führen weiterhin, Batteriegehäuse beschleunigen sich

Karosserie- und Strukturteile lieferten 44,53 % des Umsatzes im Jahr 2025, was die langjährige Substitution von gestanztem Stahl widerspiegelt. EV-Batteriegehäuse und Motorkomponenten, obwohl heute noch kleiner, wachsen mit einer Rate von 10,35 % jährlich – das schnellste Segmentwachstum innerhalb des Hochdruckdruckgussmarktes. Motor- und traditionelle Antriebsstrangteile werden allmählich zurückgehen, aber durch Hybridantriebe stabile Cashflows aufrechterhalten.

Mega-Guss-Hinterböden komprimieren Schweiß-, Bestands- und Inspektionskosten und machen den Druckguss zu einer Fahrgestelltechnologie. Batteriewannen müssen 200-kN-Crashlasten und strenge Tests auf thermisches Durchgehen erfüllen, was Gießereien zu Vakuum- oder Squeeze-Prozessen und siliziumreichen Legierungen drängt. Getriebegehäuse in Mehrgangshybriden halten die Nachfrage aufrecht, doch ihr langfristiger Ausblick trübt sich ein, da Eingang-Reduktionsgetriebe reine Elektrofahrzeuge dominieren.

Geografische Analyse

Asien-Pazifik entfiel auf 47,37 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,57 % wachsen und damit alle Regionen übertreffen. Chinas über 15 Millionen Fahrzeuge mit neuer Energie im Jahr 2025 schufen eine beispiellose Nachfrage nach Batteriegehäusen und Giga-Pressen-Unterböden. Indiens exportgebundene Anreize haben Kapazitätserweiterungen im Druckguss angeregt, während japanische und südkoreanische Gießereien auf Vakuumzellen aufgerüstet haben, um Premium-Aufträge zu gewinnen. Trotz Fachkräftemangels und steigender Energiepreise bleiben regionale Lieferketten kostenwettbewerbsfähig und integriert.

Europa verzeichnete eine solide Basis im Jahr 2025 und wird bis 2031 um 5,19 % wachsen, gestützt durch lokale Inhaltsregeln, die an Batterie-Gigafabrik-Investitionen geknüpft sind. CO₂-Grenzausgleichsabgaben veranlassen Nicht-EU-Lieferanten, Schmelzlegierungslinien zu lokalisieren, und Giga-Pressen-Installationen in der Slowakei und Schweden sichern die Versorgung für führende OEMs. Hohe Energiekosten belasten die Margen und beschleunigen Automatisierung sowie Kaufverträge für erneuerbare Energien.

Nordamerika soll bis 2031 um 4,99 % wachsen, was eine stetige EV-Akzeptanz, aber langsamere Presseninstallationen widerspiegelt. US-amerikanische Gießereien fügen Vakuumzellen hinzu, um inländische Montagewerke zu bedienen, während mexikanische Einrichtungen niedrigere Arbeitskosten nutzen, aber für sicherheitskritische Teile aufrüsten müssen. Kanada bleibt eine Nische, könnte aber an Bedeutung gewinnen, wenn Batterieversorgungszentren in Ontario und Quebec entstehen. Die prognostizierte CAGR von 3,87 % für Südamerika spiegelt stagnierende Fahrzeugproduktion und geringe EV-Durchdringung wider; Brasilien verankert begrenztes Wachstum. Naher Osten und Afrika werden eine CAGR von 2,56 % verzeichnen, wobei nur die Türkei und Südafrika nennenswerte Druckgusscluster beherbergen; lokale EV-Initiativen befinden sich in einem frühen Stadium und Volumina sind gering.

Wettbewerbslandschaft

Der Hochdruckdruckgussmarkt weist weiterhin eine moderate Fragmentierung auf. Anlagenhersteller wie Buhler und Idra monetarisieren die Giga-Pressen-Technologie, indem sie Pressen direkt an Automobilhersteller lizenzieren – ein Schritt, der Vorlaufzeiten verkürzt und traditionelle Gießereimargen umgeht. Gießereien ohne 6.000-Tonnen-Kapazität riskieren den Ausschluss von einteiligen Unterbodenprogrammen und werden zu Nischen-Magnesiumguss oder regionalen Serviceleistungen gedrängt.

Die Akquisitionstätigkeit beschleunigte sich 2025, da Lieferanten nach Größe strebten, um fortschrittliche Pressen und Vakuumzellen zu finanzieren. Nemaks Kauf von GF Casting Solutions für 336 Millionen USD stärkt seinen Fußabdruck bei Batteriewannen und Motorgehäusen in Nordamerika und Europa[2]STAFF EDITOR, „Nemak erwirbt die Automobilsparte von GF Casting Solutions in einem Geschäft über 336 Millionen USD”, AL CIRCLE, alcircle.com. Investoren lenken Kapital in Automatisierung, Röntgeninspektion und Schrottkreislauf-Schmelzöfen, die Margen steigern und OEM-Nachhaltigkeitsprüfungen erfüllen. Die Konsolidierung gibt größeren Gruppen das Volumen, das benötigt wird, um Mehrfachhohlraum-Werkzeuge über mehrere Fahrzeugplattformen zu amortisieren.

Strategische Modelle konsolidieren sich rund um vertikale Integration, Technologielizenzierung und Qualitätsdifferenzierung. Tesla betreibt interne Giga-Pressen-Linien, die Gießereiaufschläge eliminieren und schnelle Designiterationen ermöglichen – ein Konzept, das BYD und Volvo zu replizieren begonnen haben. Mittelständische Lieferanten in Indien und Japan installieren Vakuum- oder Squeeze-Zellen, um Porositätswerte unter 2 % für sicherheitskritische Teile anzubieten und Durchsatz gegen Premiumpreise einzutauschen. Chinesische Wettbewerber wie Bohai Automotive nutzen Subventionen und niedrigere Arbeitskosten, um etablierte Anbieter bei Standardgehäusen zu unterbieten, was etablierte Akteure zur Automatisierung oder zum Rückzug aus margenschwachen Segmenten zwingt.

Marktführer der Hochdruckdruckguss-Branche

GF Casting Solutions AG

Shiloh Industries Inc.

Ryobi Die Casting

Nemak SAB De CV

Rheinmetall AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Jaya Hind Industries verpflichtete sich zu 2 Milliarden INR (~24 Millionen USD), um eine Anlage in Tamil Nadu für HPDC-Strukturgussteile für inländische EV-Programme zu erweitern.

- November 2025: SAGA Poland führte eine zelleninterne Wärmebehandlungstechnologie ein, die Gussteile an der Pressenstation härtet und die Gesamtzykluszeit um etwa 20 % verkürzt.

- Oktober 2025: Costamp Group eröffnete eine türkische Niederlassung, um regionale Druckguss- und Formgebungskunden mit lokalisiertem Ingenieurssupport zu bedienen.

Umfang des globalen Hochdruckdruckgussmarkt-Berichts

Hochdruckdruckguss (HPDC) ist ein Fertigungsverfahren, bei dem geschmolzenes Metall mit hoher Geschwindigkeit und hohem Druck in eine Stahlform oder ein Werkzeug eingespritzt wird, um Produkte herzustellen. Dieses Verfahren wird bevorzugt für die Massenproduktion komplexer Metallteile mit hoher Präzision, ausgezeichneter Oberflächengüte und verbesserten mechanischen Eigenschaften eingesetzt.

Der Hochdruckdruckgussmarkt ist nach Rohmaterialtyp, Produktionsprozess, Anwendung, Endverwendungskomponente und Geografie segmentiert. Basierend auf Rohmaterialien ist der Markt in Aluminium, Zink und Magnesium segmentiert. Nach Anwendung ist der Markt in Automobil, Elektro und Elektronik, industrielle Anwendungen und sonstige Anwendungen segmentiert. Basierend auf dem Produktionsprozess ist der Markt in Vakuum-Hochdruckdruckguss und Squeeze-Hochdruckdruckguss unterteilt. Nach Endverwendungskomponente ist der Markt in Motor- und Antriebsstrangteile, Karosserie- und Strukturteile, Getriebeteile sowie EV-Batteriegehäuse und Motorkomponenten segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Aluminium |

| Zink |

| Magnesium |

| Automobil |

| Elektro und Elektronik |

| Industrielle Anwendungen |

| Sonstige Anwendungen |

| Vakuum-HPDC |

| Squeeze-HPDC |

| Motor- und Antriebsstrangteile |

| Karosserie- und Strukturteile |

| Getriebeteile |

| EV-Batteriegehäuse und Motorkomponenten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterialtyp | Aluminium | |

| Zink | ||

| Magnesium | ||

| Nach Anwendung | Automobil | |

| Elektro und Elektronik | ||

| Industrielle Anwendungen | ||

| Sonstige Anwendungen | ||

| Nach Produktionsprozess | Vakuum-HPDC | |

| Squeeze-HPDC | ||

| Nach Endverwendungskomponente | Motor- und Antriebsstrangteile | |

| Karosserie- und Strukturteile | ||

| Getriebeteile | ||

| EV-Batteriegehäuse und Motorkomponenten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Hochdruckdruckgussmarkt bis 2031 sein?

Es wird prognostiziert, dass er 57,43 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 6,19 % wächst.

Welche Region zeigt das schnellste Wachstum in der Hochdruckdruckguss-Nachfrage?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,57 % bis 2031, angetrieben durch den EV-Produktionsboom in China und Indien.

Warum sind Giga-Pressen für Druckgusslieferanten wichtig?

Pressen über 6.000 Tonnen ermöglichen einteilige Unterböden, die Teileanzahl und Montagezeit reduzieren und langfristige OEM-Verträge sichern.

Welcher Rohstoff gewinnt nach Aluminium am meisten an Dynamik?

Magnesiumgussteile steigen jährlich um 8,32 % aufgrund erheblicher Gewichtseinsparungen für EV-Motorgehäuse.

Seite zuletzt aktualisiert am: