Nordamerika Automobilteile Druckguss Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

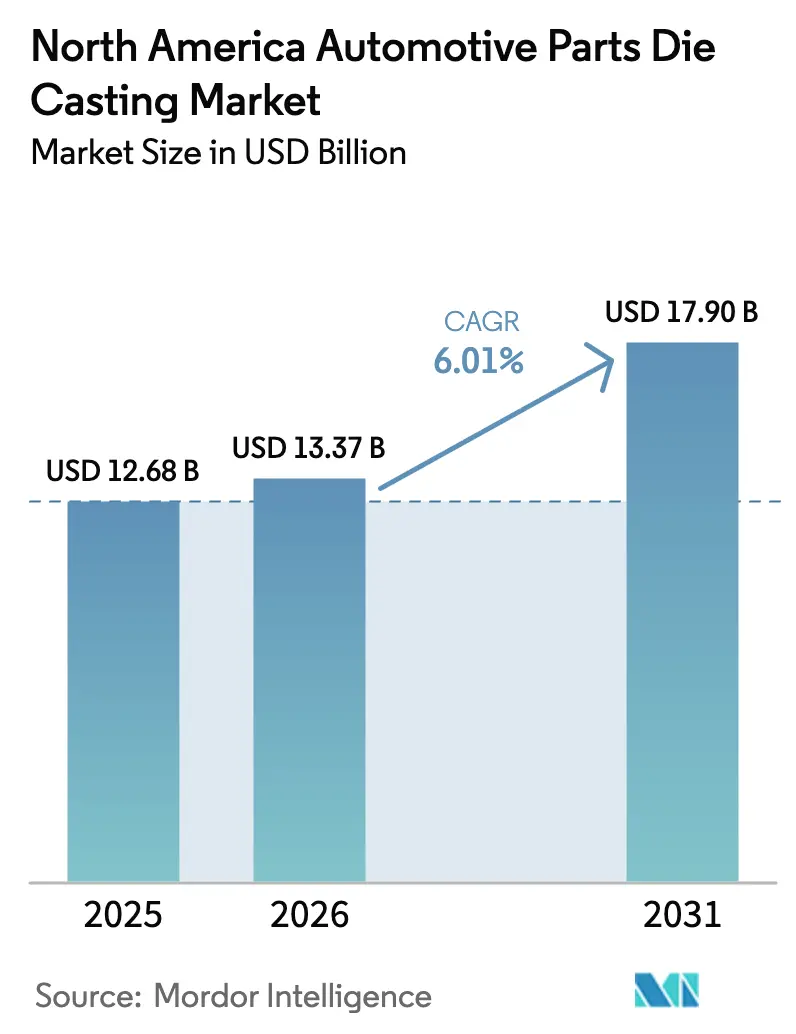

| Marktgröße im Basisjahr (2025) | 12.68 Milliarden US-Dollar |

| Marktgröße (2026) | 13.37 Milliarden US-Dollar |

| Marktgröße (2031) | 17.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

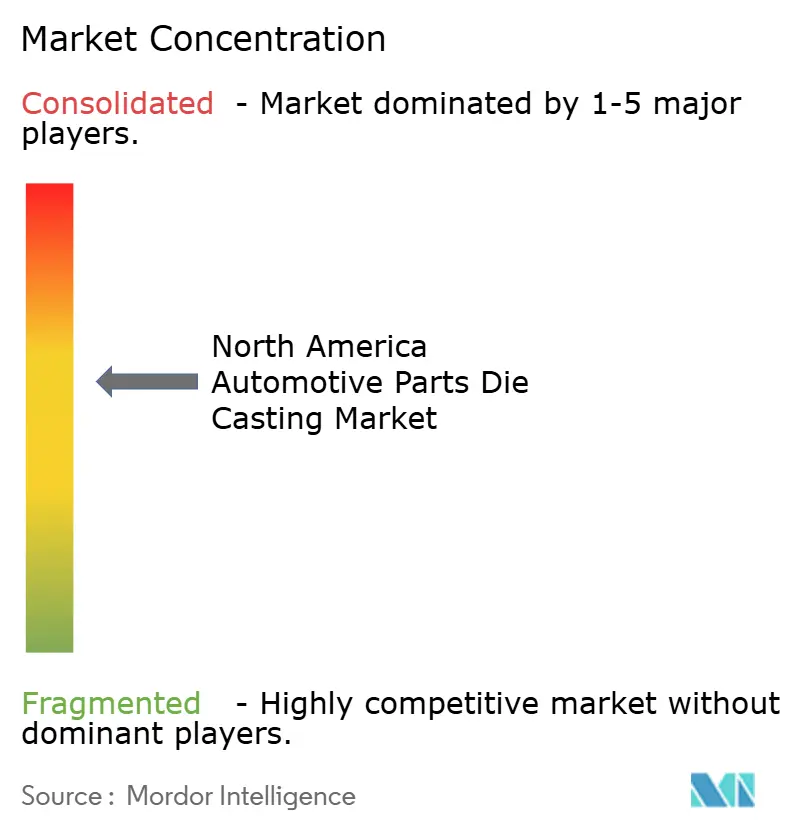

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Automobilteile Druckguss Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Automobilteile-Druckgussmarktes wurde im Jahr 2025 auf USD 12,68 Milliarden geschätzt und soll von USD 13,37 Milliarden im Jahr 2026 auf USD 17,90 Milliarden bis 2031 wachsen, bei einer CAGR von 6,01 % während des Prognosezeitraums (2026–2031). Der Wachstumspfad spiegelt die Verschärfung der Corporate Average Fuel Economy (CAFE)-Ziele, die rasche Elektrifizierung und die beschleunigte Legierungssubstitution wider, die Aluminium- und Magnesium-Druckguss-Strukturkomponenten begünstigen. Gießereien skalieren 4.000- bis 6.100-Tonnen-Pressenlinien, damit einteilige Gigacastings Hunderte von geschweißten Stanzteilen ersetzen können, was die Montagezeit verkürzt und bis zu 18 kg aus einer Rohkarosserie entfernt. Da der Anteil der Elektrofahrzeuge (EV) am Pkw-Absatz wächst, verzeichnet Nordamerika einen erheblichen Anstieg der Nachfrage nach Batteriegehäusen. Während steigende Kapitalintensität und strengere Emissionsgrenzwerte der Umweltschutzbehörde (EPA) die Branchenkonsolidierung vorantreiben, konkurrieren zahlreiche Mitgliedsunternehmen der Nordamerikanischen Druckgussvereinigung (NADCA) weiterhin intensiv. Diese Unternehmen konzentrieren sich auf Automatisierung, Porositätskontrolle und Near-Net-Shape-Bearbeitung, um lukrative Langzeitverträge mit Erstausrüstern (OEMs) zu sichern.

Wichtigste Erkenntnisse des Berichts

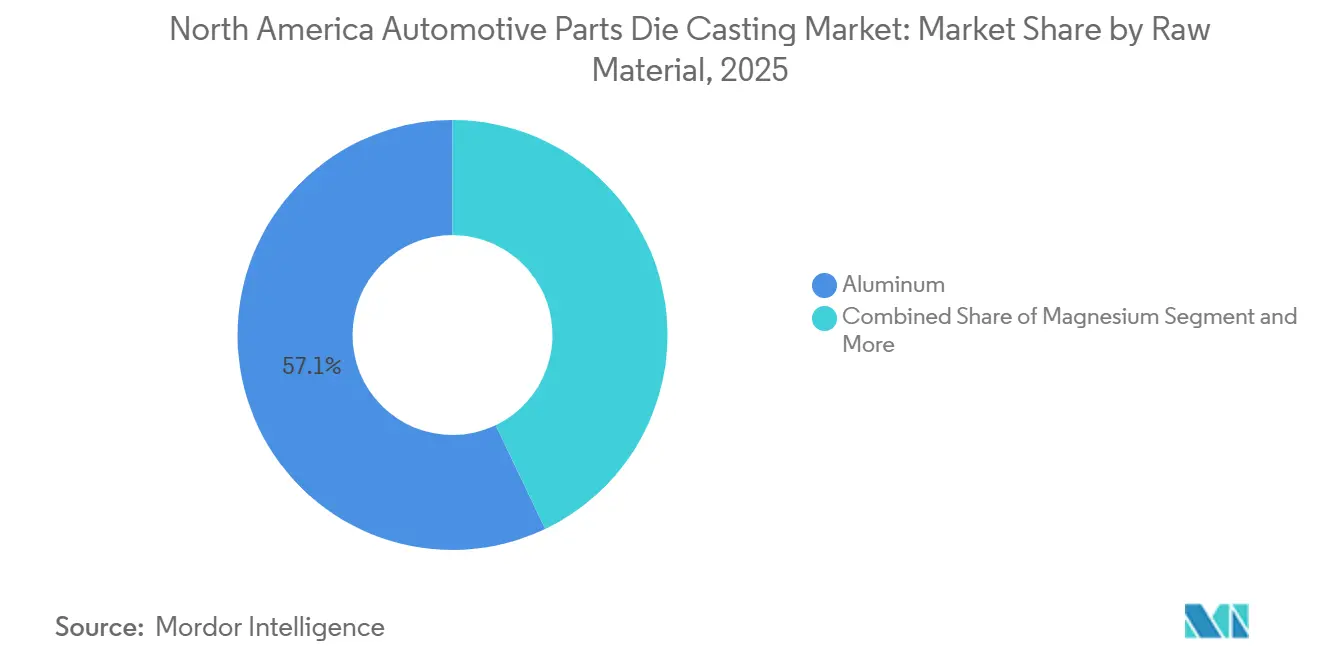

- Nach Rohmaterial führte Aluminium mit einem Anteil von 57,12 % am nordamerikanischen Automobilteile-Druckguss-Marktanteil im Jahr 2025, während Magnesium bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

- Nach Verfahren hielt Druckguss im Jahr 2025 einen Anteil von 79,25 % an der Marktgröße des nordamerikanischen Automobilteile-Druckgussmarktes; Vakuumdruckguss verzeichnet mit 7,86 % die schnellste prognostizierte CAGR bis 2031.

- Nach Anwendung entfielen im Jahr 2025 51,33 % des Umsatzanteils auf Karosserieteile, und Elektrofahrzeugkomponenten wachsen bis 2031 mit einer CAGR von 9,65 %.

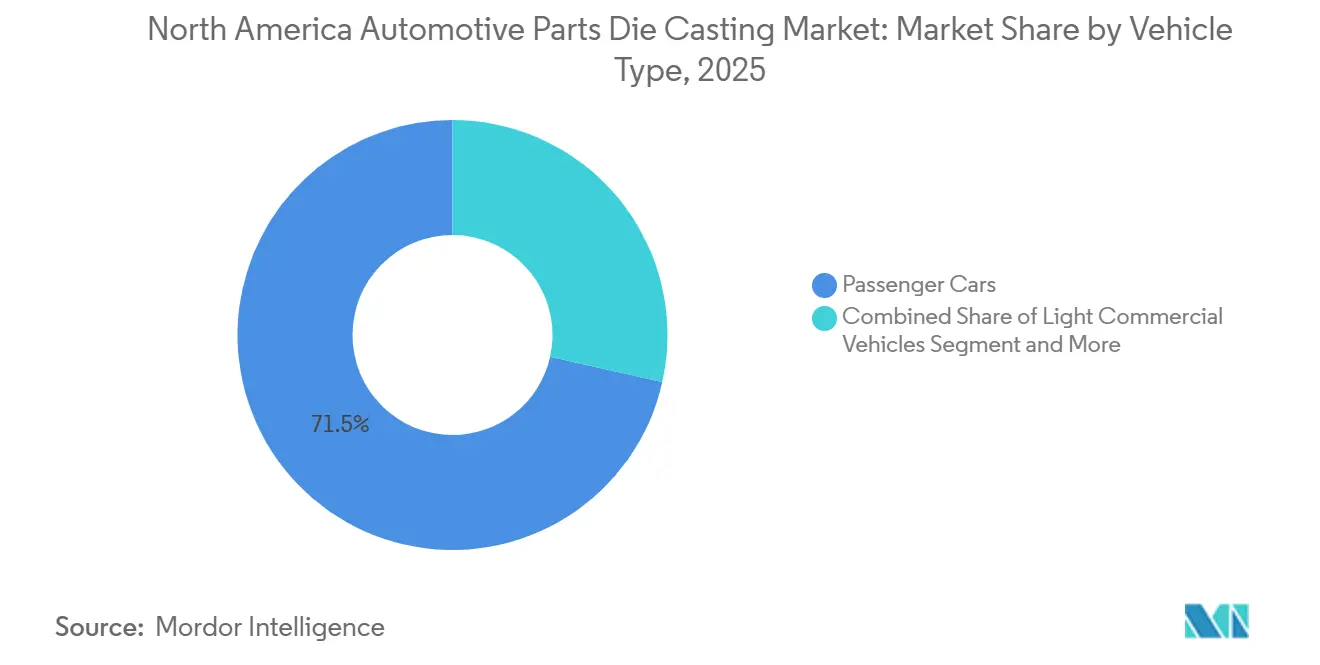

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,45 % des Anteils am nordamerikanischen Automobilteile-Druckgussmarkt auf Personenkraftwagen, während leichte Nutzfahrzeuge bis 2031 mit einer CAGR von 9,14 % wachsen sollen.

- Nach Endverbrauchsbranche absorbierten Erstausrüster (OEMs) im Jahr 2025 83,26 % der Nachfrage, und der Aftermarket ist aufgrund einer alternden Fahrzeugflotte auf eine CAGR von 7,21 % ausgerichtet.

- Nach Land entfielen im Jahr 2025 74,18 % der Marktgröße des nordamerikanischen Automobilteile-Druckgussmarktes auf die Vereinigten Staaten; Kanada ist mit einer CAGR von 6,82 % über 2026–2031 das am schnellsten wachsende Gebiet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Automobilteile-Druckgussmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach EV-Gehäusen | +1.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| HPDC-Einführung durch OEMs | +1.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Strenge Gewichts-CAFE-Vorschriften | +1.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| USMCA-Regelung zur Nearshoring-Förderung | +0.9% | Mexiko, Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Gießereiautomatisierung und Nachrüstungen | +0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Legierungen mit hohem Recycling-Einsatzstoffanteil | +0.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende Nachfrage nach EV-Batteriegehäusen

Da Elektrofahrzeuge (EV) im Automobilmarkt weiter an Bedeutung gewinnen, sind Batteriewannen zu einem wichtigen Wachstumstreiber im Druckgusssegment geworden. Teslas innovatives Gigacasting für seine hintere Bodengruppe rationalisiert die Produktion durch die Konsolidierung zahlreicher Teile und die Eliminierung von Schweißnähten, was zu Kosteneinsparungen und verbesserter Fertigungseffizienz führt. General Motors erweitert seine Produktionskapazitäten für Elektrofahrzeuge (EV) durch die Installation von Hochkapazitätspressen zur Unterstützung der Fertigung von Komponenten für seine elektrischen Pickups. Unterdessen trägt Linars fortschrittliche Pressentechnologie zu Teslas Produktionsbemühungen bei und unterstreicht Kanadas wachsende Bedeutung als Zentrum für Gigacasting. Diese einteiligen Gussteile optimieren nicht nur die Produktionsprozesse, sondern erhöhen auch die Batteriesicherheit, indem sie das Risiko von Wasserleckagen bei Fahrzeugen im Hochspannungsbereich erheblich reduzieren.

HPDC-Gigacasting-Einführung durch nordamerikanische OEMs

Im Jahr 2025 sicherten sich General Motors, Ford und Tesla bedeutende Mehrjahresverträge für strukturelle Gigacastings. Fords Werk in Ontario, das seit Ende 2025 in Betrieb ist, soll Aluminium-Vorder- und Hinterachsträger für mehrere Elektrofahrzeug (EV)-Plattformen liefern und die Produktion durch eine erhebliche Reduzierung der Anzahl von Komponenten und Schweißnähten pro Fahrzeug rationalisieren. Linars Welland-Linie verdeutlicht die erheblichen Investitionen, die in der Gigacasting-Technologie erforderlich sind [2]„Investorenpräsentation Q3 2025,” Linamar Corporation, linamar.com. Gigacast-Frontmodule haben die Effizienz im Karosseriebau grundlegend verändert, die Produktionszeit drastisch reduziert und gleichzeitig die Crashabsorptionsleistung verbessert.

Leichtbauvorschriften und Verschärfung der CAFE-Anforderungen

Strengere Corporate Average Fuel Economy (CAFE)-Vorschriften für die Modelljahre 2027–2031 schreiben deutlich höhere Flottenverbrauchswerte vor und zwingen Automobilhersteller, das Fahrzeuggewicht erheblich zu reduzieren. Durch die Umstellung von Federbeinaufnahmen, Scharnierträgern und Sitzrahmen von gestanztem Stahl auf Aluminium-Hochdruckgussteile erzielen Automobilhersteller nennenswerte Gewichtsreduzierungen und vermeiden erhebliche Kosten im Zusammenhang mit dem Kauf von Kraftstoffverbrauchsgutschriften. Fords F-150 Lightning und Mustang Mach-E profitierten von einer Umstellung des vorderen Achsträgers, was einen wesentlichen Beitrag zum Gesamtgewichtseinsparungsziel jedes Modells leistete. Die Treibhausgasgrenzwerte der Umweltschutzbehörde (EPA) sind auf die Corporate Average Fuel Economy (CAFE) abgestimmt und verschärfen die Compliance-Herausforderungen weiter [3]„Treibhausgasemissionsstandards für Leichtfahrzeuge,” EPA, epa.gov. Tier-1-Zulieferer betonen, dass ein höherer Anteil an Aluminium-Gussteilen den kombinierten Kraftstoffverbrauch verbessert und Druckguss als eine äußerst kosteneffektive Compliance-Strategie positioniert.

OEM-Nearshoring gemäß USMCA-Regeln steigert regionale Druckgussvolumina

Bis 2027 schreibt das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) höhere regionale Wertschöpfungsanteile vor und veranlasst Automobilhersteller, bei Gussteilen die heimische Beschaffung zu priorisieren. Ryobis Erweiterung in Irapuato führte zusätzliche Großtonnenpressen ein und schuf neue Arbeitsplätze, um die Elektrofahrzeug (EV)-Verträge von Ford und GM zu bedienen. Pace Industries verlegte seinen Hauptsitz nach Detroit und verkürzte damit die Prototypen-Vorlaufzeiten erheblich. In einem strategischen Schritt erwarb Martinrea eine Recyclinganlage in Mexiko, um einen erheblichen Teil des nordamerikanischen Einsatzstoffs für sein Werk in Saltillo zu sichern und einen Puffer gegen Zölle zu schaffen. Nearshoring reduziert nicht nur die Logistikkosten, sondern verkürzt auch die Vorlaufzeiten erheblich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aluminium-/Magnesiumpreisvolatilität | -0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Investitionsaufwand für 4.000-Tonnen-Pressen | -0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Mg-Lieferkettenrisiko | -0.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| EPA- und OSHA-Emissionsgrenzwerte | -0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aluminium-/Magnesiumpreisvolatilität

Im Jahr 2025 erlebten die Aluminiumpreise erhebliche Schwankungen, die aufgrund von Verzögerungen bei der Kostenweitergabe zu einer Margenverengung führten. Chinesische Exportbeschränkungen verursachten einen starken Anstieg der Magnesiumpreise und machten teure Legierungsumgestaltungen erforderlich. Diese Entwicklung wirkte sich negativ auf Linars Gussmargen aus. Während steigende Aluminiumpreise die Produktionskosten einer mittelgroßen Limousine erheblich erhöhen können, sichert nur ein kleiner Teil der Druckgießer die Preise durch Hedging ab.

Investitionsintensität von 4.000-Tonnen-Pressenlinien

Eine Hochdrucklinie stellt eine erhebliche Investition dar, während größere Gigacaster aufgrund ihrer fortschrittlichen Fähigkeiten und ihres Umfangs deutlich höhere Kosten erfordern. Der Werkzeugprozess für Gigacasting-Formen ist äußerst komplex und zeitintensiv, was den Zeitrahmen für die Erzielung einer Kapitalrendite im Vergleich zu kleineren und konventionelleren Pressen verlängert. Dieser längere Zeitrahmen verdeutlicht die Herausforderungen, die mit der Einführung größerer Technologien in der Branche verbunden sind. In Anerkennung dieser Herausforderungen engagieren sich Private-Equity-Unternehmen zunehmend, um Modernisierungsbemühungen zu unterstützen. Diese Investitionen zielen darauf ab, die Effizienz, Produktivität und Wettbewerbsfähigkeit von Druckgussoperationen zu steigern und sicherzustellen, dass sie lebensfähig bleiben und mit den sich entwickelnden Branchenanforderungen übereinstimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Aluminiumdominanz trifft auf Magnesiumdynamik

Aluminiumlegierungen hielten im Jahr 2025 einen Anteil von 57,12 % am nordamerikanischen Automobilteile-Druckguss-Marktanteil, gestützt auf ihre Balance aus Festigkeit, Wärmeleitfähigkeit und Korrosionsbeständigkeit. Magnesium soll bis 2031 mit einer CAGR von 8,25 % alle Materialien übertreffen, dank seines Dichtevorteils, trotz eines nennenswerten Kostenaufschlags. Zink beansprucht einen erheblichen Anteil der Produktion für Türgriffe, Schnallen und Elektronik und profitiert von einer Werkzeugstandzeit, die zehnmal länger ist als bei Aluminium. Im Honda-Werk Anna weist Aluminium einen hohen Recyclinganteil auf. Dies reduziert nicht nur die Lebenszyklusemissionen von CO₂, sondern stärkt auch die Einhaltung der Beschaffungsvorschriften des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA). Unterdessen hat das Magnesiumrecycling am Meridian-Standort in Strathroy erhebliche Fortschritte gemacht und einen Schritt zur Überwindung von Oxidationsherausforderungen markiert.

Nachfragetrends werden sowohl durch thermische als auch durch elektromagnetische Anforderungen beeinflusst. Aluminium ist mit seiner überlegenen Leitfähigkeit unverzichtbar für Batteriewannen, die Wärme effektiv ableiten. Andererseits machen die Eigenschaften von Magnesium es ideal für die Abschirmung von Wechselrichtern in fortschrittlichen Systemen. Vom Energieministerium (DOE) finanzierte Forschung treibt eine Zukunft voran, in der schrottbasierte Legierungen dominieren, mit dem Ziel, recyceltes Aluminium zu entwickeln, das die Eigenschaften von Primärlegierungen erreicht. Diese Entwicklungen festigen nicht nur Aluminiums führende Position, sondern schaffen auch eine erhebliche Nische für Magnesium in ultraleichten EV-Modulen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Druckguss führt, Vakuumtechnologie gewinnt an Bedeutung

Hochdruckdruckguss machte im Jahr 2025 79,25 % des Volumens aus, angetrieben durch 60–90-Sekunden-Zyklen und Dünnwand-Wiederholbarkeit für Gehäuse und Halterungen. Vakuumdruckguss soll bis 2031 eine CAGR von 7,86 % verzeichnen, angetrieben durch Federbeinstützen und Querlenker, die eine Porosität unter 0,5 % für die T6-Wärmebehandlung erfordern. Schwerkraftguss hält eine bedeutende Position für Prototypenblöcke mit geringem Volumen, während Squeeze-Casting zunehmend für Lenknaben eingesetzt wird und schwerere Eisenkomponenten ersetzt.

Die Wahl eines Verfahrens erfordert eine Abwägung von Kosten, Volumen und mechanischen Zielen. Ryobis innovatives Vakuumventilsystem reduziert die Porosität erheblich und ermöglicht geschweißte A-Säulen mit beeindruckender Streckgrenze. Squeeze-gegossene Motorlager haben unter schweren Lasten außergewöhnliche Leistungen gezeigt und ihre Eignung für schwere Nutzfahrzeuge bewiesen. Während Hochdruckdruckguss (HPDC) die bevorzugte Wahl für Dünnwandteile bleibt, übernehmen sowohl Vakuum- als auch Squeeze-Verfahren zunehmend strukturelle Rollen, die zuvor von Stanzteilen dominiert wurden, was eine vielfältige technologische Entwicklung in der nordamerikanischen Automobilteile-Druckgusslandschaft verdeutlicht.

Nach Anwendung: Karosserieteile führen, EV-Komponenten steigen stark an

Karosseriestrukturen machten im Jahr 2025 51,33 % der Nachfrage aus, angeführt von Federbeinaufnahmen, Scharnierträgern und Instrumententafelträgern, die erhebliche Gewichtseinsparungen gegenüber Stahl erzielen und zur Erfüllung der CAFE-Ziele beitragen. EV-Komponenten sollen mit einer CAGR von 9,65 % wachsen, der schnellsten unter allen Anwendungen, da einteilige Batteriewannen und Motorgehäuse bis 2031 hochgefahren werden. Motorblöcke und -köpfe machen einen nennenswerten Anteil des Wertes aus, gehen jedoch zurück, da die Produktion von Verbrennungsmotoren bis 2031 sinken wird. Getriebegehäuse teilen sich auf: Mehrganggehäuse für Verbrennungsmotoren nehmen ab, während Eingang-EV-Getriebe zunehmen.

Teslas Gigacast-Heckbodengruppen rationalisieren die Produktion durch eine erhebliche Reduzierung der Teileanzahl, senken die Kosten und verbessern die Fertigungseffizienz. Ebenso stellen Ford und GM von mehreren geschweißten Teilen auf einzelne Aluminiumgussteile um, optimieren den Fabrikbetrieb und verbessern die Raumnutzung. Während der Rückgang bei Verbrennungsmotoren bestimmte Komponenten beeinträchtigt, treibt die Einführung von EV-Technologien, wie größere Batteriestrukturen und fortschrittliche Reduktorgehäuse, eine Zunahme des Gussanteils voran. Diese Entwicklungen fördern eine größere Anwendungsdiversifizierung innerhalb des nordamerikanischen Automobilteile-Druckgussmarktes.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, leichte Nutzfahrzeuge beschleunigen

Personenkraftwagen absorbierten im Jahr 2025 71,45 % der Tonnage, mit durchschnittlich 85–120 kg Druckgussteilen pro Fahrzeug. Leichte Nutzfahrzeuge (LCV) sollen mit einer CAGR von 9,14 % wachsen und alle Fahrzeugtypen übertreffen, da E-Commerce-Flotten elektrifiziert werden und 120–180 kg Aluminiumgussteile pro Transporter spezifizieren, um die Batteriegewichtsmasse auszugleichen. Klasse-6-8-Lkw halten einen nominalen Anteil, hauptsächlich Motor- und Getriebegehäuse, bleiben aber bis 2031 verbrennungsmotorlastig.

Fords E-Transit hat seine bisherige geschweißte Stahlbatteriewanne durch eine leichtere einteilige Version ersetzt und damit seine Nutzlastkapazität erhöht. BrightDrops Elektrotransporter haben Aluminium-Druckguss-Achsträger übernommen, was zu einer erheblichen Reduzierung der Rohkarosseriemasse geführt hat. Da sich der Mix bei Personenkraftwagen zunehmend in Richtung SUVs verschiebt, benötigen diese Fahrzeuge mehr Gussanteile. Gleichzeitig schafft die Elektrifizierung von leichten Nutzfahrzeugen (LCV) neue Wachstumschancen im nordamerikanischen Automobilteile-Druckgussmarkt, unabhängig von den Trends bei Personenkraftwagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: OEMs dominieren, Aftermarket expandiert

OEMs kontrollierten im Jahr 2025 83,26 % der Lieferungen, was Fünf- bis Siebenjahresverträge für Motorblöcke, Getriebegehäuse und Gigacast-Karosseriestrukturen widerspiegelt. Der Aftermarket soll mit einer CAGR von 7,21 % wachsen, angetrieben durch die Nachfrage nach Ersatzgehäusen und Lenknaben in alternden Fahrzeugen. Die Wiederaufbereitung spielt eine bedeutende Rolle im Aftermarket und bietet wiederaufgebaute Teile zu günstigeren Preisen im Vergleich zu neuen Teilen an.

Die Regeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) ermutigen Händlerkanäle, nordamerikanische Gussteile für Ersatzteile zu beziehen, und schützen so inländische Gießereien vor asiatischen Importen. Elektrofahrzeuge erschweren Prognosen, indem sie Motorblöcke entfernen, aber hochwertige Batteriewannenersatzteile für das Gehäuse allein hinzufügen. Selbst wenn die Elektrifizierung die Teileanzahl reduziert, könnte der Aftermarket-Umsatz sich weiterentwickeln, anstatt zu verschwinden.

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 74,18 % des regionalen Wertes, gestützt auf mehrere Hochdruckdruckguss (HPDC)-Gießereien in Michigan, die sich innerhalb von 150 Meilen von den Ingenieurzentren in Detroit befinden. Im GM-Metallzentrum in Flint spielen Großtonnenpressen eine entscheidende Rolle bei der Produktion erheblicher Mengen an Ultium-Wannen jährlich, was die starke Inlandsnachfrage nach solchen Projekten unterstreicht. Größere Werke in den Vereinigten Staaten, die besser ausgestattet sind, um strenge Umwelt-Compliance-Anforderungen zu erfüllen, behalten einen Wettbewerbsvorteil aufgrund ihrer Fähigkeit, in fortschrittliche Filtersysteme zu investieren. Die begrenzte Verfügbarkeit von inländischem Primäraluminium unterstreicht weiter die Bedeutung der Nutzung schrottbasierter Legierungen zur Deckung des Produktionsbedarfs. Sekundärproduktionscluster in Regionen wie Indiana, Ohio und Tennessee sind strategisch positioniert, um die Betriebe japanischer Automobilhersteller in Nordamerika zu unterstützen.

Kanada soll mit einer CAGR von 6,82 % wachsen, der schnellsten geografischen Region, gestützt durch Linars 6.100-Tonnen-Welland-Linie, die Tesla Texas beliefert und einen nennenswerten Anteil der nordamerikanischen Gusskapazität repräsentiert. Technologische Upgrades in kanadischen Gießereien haben die betriebliche Effizienz erheblich verbessert, wobei staatliche Unterstützung eine entscheidende Rolle bei der Senkung der mit der Automatisierung verbundenen Kosten spielt. Quebecs Fokus auf die Magnesiumproduktion fügt der Flexibilität der Region eine strategische Ebene hinzu, obwohl sie potenziellen Lieferkettenunterbrechungen aus internationalen Märkten ausgesetzt bleibt.

Mexiko profitiert als Vorreiter bei Nearshoring-Initiativen im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) weiterhin von seiner strategischen Position in Nordamerika. Jüngste Erweiterungen durch wichtige Hersteller haben die Produktionskapazität erhöht und neue Beschäftigungsmöglichkeiten geschaffen. Darüber hinaus bieten die Kostenvorteile des mexikanischen Arbeitsmarktes einen Wettbewerbsvorteil, der es Herstellern ermöglicht, die Produktionskosten zu optimieren. Viele Wiederaufbereiter nutzen diese Vorteile, indem sie Komponenten zur Verarbeitung an mexikanische Einrichtungen weiterleiten, bevor die fertigen Produkte an Vertriebszentren in den Vereinigten Staaten zurückgegeben werden, was eine effiziente und kostengünstige Lieferkette schafft.

Regulatorisches Umfeld

In Nordamerika werden die Nachfrage nach und die Beschaffungsentscheidungen für Druckgussteile für die Automobilindustrie maßgeblich durch die USMCA-Ursprungsregeln geprägt, einschließlich der Schwelle von 75% regionalem Wertschöpfungsanteil für Fahrzeuge und der Anforderung, dass wesentliche Kernteile für eine zollfreie Behandlung aus Nordamerika stammen müssen. Im Juli 2026 leitete das Office of the U.S. Trade Representative die offizielle gemeinsame Überprüfung des USMCA ein, und derselbe Überprüfungszyklus hat die Diskussion um strengere regionale Wertschöpfungsanteile intensiviert. Dazu zählt ein US-Verhandlungsvorschlag vom Mai 2026, die regionalen Wertschöpfungsanforderungen für in Nordamerika gebaute Fahrzeuge auf 82% mit einer 50%igen US-spezifischen Wertschöpfungskomponente anzuheben, was die Anreize für near-shored Schmelz-, Guss- und Bearbeitungsstandorte in den USA, Kanada und Mexiko verstärkt.

Emissions- und Compliance-Anforderungen beeinflussen auch den Gießereibetrieb und die Leichtbau-Entscheidungen der OEMs. Im Februar 2026 finalisierte die U.S. Environmental Protection Agency eine Regelung zur Aufhebung der Greenhouse Gas Endangerment Finding von 2009 und zur Rücknahme der damit verbundenen THG-Standards für Straßenfahrzeuge. Im Juli 2026 veröffentlichte die EPA einen separaten Vorschlag für schwere Nutzfahrzeugmotoren des Modelljahrs 2027 und später (einschließlich Nichtkonformitätsstrafen und überarbeiteter SCR-bezogener Bestimmungen). Zusammen mit den laufenden, von Branchenteilnehmern genannten OSHA-bezogenen Arbeitsplatzexpositions- und Umweltkontrollen halten diese Maßnahmen Genehmigungs- und Compliance-Investitionen im Zentrum von Standortentscheidungen und Modernisierungsvorhaben, insbesondere für kapitalintensive HPDC-Großanlagen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Primär- und Sekundärversorgung von Aluminium und Magnesium, der Legierungsbildung und dem Management von recyceltem Vormaterial, führt dann über Formkonstruktion und gehärtetes Stahlwerkzeug, Schmelzen und Dosieren, Druck- und Vakuumdruckguss, Entgraten und Wärmebehandlung (falls anwendbar) sowie nachgelagerte CNC-Bearbeitung und Montage bis zur Lieferung an OEMs und Tier-1-Integratoren. Werkzeugkapazität und Vorlaufzeiten bleiben angesichts der spezialisierten Formenbau-Anforderungen und der konzentrierten Fähigkeiten in etablierten Fertigungskorridoren ein Engpass für große Strukturprogramme.

Nachgelagerte Integration und Regionalisierung verändern zudem, wo Wertschöpfung erfasst wird. Tier-Zulieferer bauen eigene Fertigungs- und Bearbeitungskapazitäten aus, um Programmrisiken zu reduzieren und Vorlaufzeiten zu verkürzen, darunter die Übernahme von Platinadora Baja in Mexiko durch Form Technologies (Dynacast) im März 2026, um die Aluminium-Druckgusskapazität und die integrierte Fertigung zu erweitern. Auch das vorgelagerte Recycling und die Versorgung mit CO2-armem Metall gewinnen für automobiltaugliche Inputs zunehmend an Bedeutung. Hydros Investition von 85 Millionen USD in Recycling- und Gusstechnologie an seinem Standort in Henderson, Kentucky (HyForge) zielt darauf ab, den US-Automobilmarkt zu versorgen und die Schrott-zu-Guss-Ströme mit den Beschaffungs- und Standortanforderungen der OEMs in Einklang zu bringen.

Wettbewerbslandschaft

Die fünf größten Zulieferer – Nemak, Linamar, Martinrea, Pace Industries und Ryobi – hielten im Jahr 2025 einen nennenswerten kombinierten Anteil, was auf eine moderate Konzentration innerhalb des nordamerikanischen Automobilteile-Druckgussmarktes hinweist. Linars Gigacasting-Fähigkeit und der Welland-Aufwand veranschaulichen die Kapitalschwelle für Tier-1-Maßstab. Pace Industries verlegte seinen Hauptsitz 2021 nach Detroit, um Prototypenschleifen auf acht Wochen zu verkürzen und sich mit Ford und GM Engineering abzustimmen. Freie Marktbereiche liegen im Vakuumdruckguss für sicherheitskritische Strukturen, wo weniger als 15 regionale Werke eine Porosität unter 0,5 % erreichen können.

Im Wettlauf um die Technologieeinführung eilen einige Unternehmen voraus, während andere zurückbleiben. Ryobis proaktive Inline-Inspektion von eingegossenen Einlegeteilen hat Probleme im Zusammenhang mit der Produktqualität effektiv behoben und eine höhere Zuverlässigkeit und Kundenzufriedenheit sichergestellt. Unterdessen hat Martinrea IoT-gesteuerte Edge-Analytics genutzt, um im Laufe der Zeit bemerkenswerte Verbesserungen der betrieblichen Effizienz und der Anlagenleistung zu erzielen, und zeigt damit das transformative Potenzial fortschrittlicher Technologien in Fertigungsprozessen.

Private-Equity-Unternehmen treiben zunehmend die Konsolidierung innerhalb der Branche voran, wobei erhebliche Investitionen in die Modernisierung des Betriebs und die Verbesserung der Produktionskapazitäten gelenkt werden. Architect Equity hat sich beispielsweise auf die Revitalisierung von Gibbs Die Casting konzentriert und zielt darauf ab, die Vorteile fortschrittlicher Fertigungs-Upgrades zu nutzen. Gleichzeitig schaffen steigende Compliance-Kosten Herausforderungen für kleinere Werke mit begrenzten Kapazitäten, was viele dazu veranlasst, einen Marktaustritt in Betracht zu ziehen. Dieser anhaltende Trend stärkt die Fusions- und Übernahmepipeline und ermöglicht es kapitalstarken Gruppen, ihre Präsenz auszubauen und einen Wettbewerbsvorteil im Markt zu sichern.

Marktführer im nordamerikanischen Automobilteile-Druckguss

Nemak, S.A.B. de C.V.

Pace Industries, Inc.

Form Technologies (Dynacast)

Ryobi Die Casting

Linamar Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große Strukturgussteile für Karosserie- und EV-Architekturen schaffen Freiräume für nordamerikanische Zulieferer, die HPDC-Großanlagenfähigkeit mit Porositätskontrolle für sicherheitskritische Teile und Nachbearbeitungsschritte kombinieren können. Die Lokalisierung von Anlagen ist ein ermöglichender Schritt: Buhler Group hat den Bau der ersten Carat 610 Megacasting-Maschine an seinem Standort in Holland, Michigan (61.000 kN Schließkraft) für einen nordamerikanischen OEM abgeschlossen und erweitert damit die Fähigkeit der Region, megagegossene Strukturteile zu industrialisieren. Parallel dazu geht die Entwicklung von Halbfest- und Hochintegritätsprozessen in den Aufbau kommerzieller Fertigungskapazitäten über, darunter die Eröffnung des High Integrity Diecasting Center in Bellevue, Ohio durch die PSW Group im Januar 2026 zur Unterstützung von Leichtmetall-F&E für Halbfest- und HPDC-Anwendungen.

Von USMCA getriebene Beschaffungsprogramme und Konsolidierungsschritte erweitern die Chancen für Zulieferer mit Standorten in Mexiko, den USA und Kanada sowie integrierter Bearbeitung. Linamars Vereinbarung vom Oktober 2025 zum Erwerb ausgewählter nordamerikanischer Guss- und Bearbeitungsanlagen von Aludyne (300 Millionen USD) und Nemaks Übernahme des Automobilgeschäfts von GF Casting Solutions im Oktober 2025 deuten auf eine aktive Neupositionierung hin zu nordamerika-ausgerichteter Kapazität und breiteren Leichtbau-Portfolios hin. Auf der Angebotsseite bietet Hydros Recycling- und Guss-Upgrade in Henderson einen konkreten Weg zu höheren Aluminium-Inputs mit Recyclinganteil, was den OEM-Beschaffungsanforderungen im Zusammenhang mit CO2-ärmeren Materialien entspricht und geschlossene Schrott-zu-Guss-Kreisläufe innerhalb Nordamerikas unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Gordon Brothers gab bekannt, den Verkauf von überschüssigen und betrieblichen Druckguss-Anlagen aus mehreren Pace Industries-Standorten in den USA zu unterstützen. Die Maßnahme signalisiert eine Standortbereinigung und Kapazitätsanpassung, wobei die Verfügbarkeit von Gebrauchtausrüstung möglicherweise die Kosten und den Zeitpunkt von Kapazitätserweiterungen für andere regionale Druckgießer beeinflusst.

- März 2026: Form Technologies gab die Übernahme von Platinadora Baja bekannt, um die integrierten Fertigungskapazitäten von Dynacast in Mexiko zu erweitern. Der Deal fügt Aluminium-Kaltkammer-Druckgusskapazität und nachgelagerte Fertigungsschritte hinzu und unterstützt kürzere Vorlaufzeiten sowie eine stärker USMCA-konforme Versorgung für US-gebundene Programme.

- Oktober 2024: Hydro gab eine Investition von 85 Millionen USD in neue Recycling- und Gusstechnologie an seinem Standort in Henderson, Kentucky bekannt, um hochwertige recycelte Aluminiumprodukte für die US-Automobilindustrie zu liefern. Durch die Stärkung regionaler recycelter Metall-Inputs unterstützt das Projekt Legierungsstrategien mit höherem Recyclinganteil und verbessert die Versorgungsresilienz für aluminiumintensive Automobilgussteile.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Automobilteilen, die mittels Druckgussverfahren in Nordamerika hergestellt werden, gezählt am Punkt der Teilefertigung und der Nachfrage aus OEM- und Aftermarket-Kanälen zugeordnet.

Geltungsbereichsausschlüsse: Wir schließen Nicht-Automobil-Druckgussteile und Nicht-Druckguss-Metallformverfahren aus, wie Sandguss, Schmieden, Stanzen und rein durch Bearbeitung entstehende Teile.

Übersicht der Segmentierung

- Nach Rohmaterial

- Aluminium

- Magnesium

- Zink

- Sonstige

- Nach Verfahren

- Druckguss

- Hochdruck

- Niederdruck

- Schwerkraftguss

- Vakuumdruckguss

- Squeeze-Druckguss

- Druckguss

- Nach Anwendung

- Motorkomponenten

- Blöcke

- Zylinderköpfe

- Getriebekomponenten

- Gehäuse

- Getriebegehäuse

- Karosserieteile

- Strukturrahmen

- Halterungen

- Elektrofahrzeug (EV)-Komponenten

- Batteriegehäuse

- Motorgehäuse

- Sonstige

- Motorkomponenten

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Nach Endverbrauchsbranche

- OEMs

- Aftermarket

- Nach Land

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Für die Desk Research haben wir zunächst die Grenzen um Automobil-Druckgussteile definiert und dann die besten verfügbaren öffentlichen Zeitreihen herangezogen, um die Nachfragerichtung zu verankern. Zu den genutzten Quellen zählten beispielsweise Fahrzeugproduktions- und Verkaufsveröffentlichungen von staatlichen Statistikbehörden, Handels- und Zolldatensätze für Aluminium- und verwandte Legierungsflüsse sowie Energie- und Rohstoffpreisaktualisierungen für zentrale Inputs.

Um die Erzählung zu schärfen, haben wir außerdem Material- und Fertigungspublikationen, von Fachkollegen begutachtete Arbeiten zu Druckguss- und Legierungstrends sowie Verbandswebsites, die Gießerei- und Leichtmetallgussaktivitäten abdecken, ausgewertet. Darüber hinaus nutzten wir Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichterstattung, um Kapazitätserweiterungen, Anmerkungen zur Anlagenauslastung und Änderungen im Teilemix querzuprüfen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank wurden ebenfalls selektiv genutzt, um den Produktfokus und die Investitionsrichtung zu bestätigen. Diese Liste ist nur beispielhaft, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu überprüfen, was die Desk-Daten nicht klar zeigen können, insbesondere die Aufteilung der Nachfrage zwischen Aluminium-, Zink- und Magnesiumteilen und die Verschiebung hin zu größeren Strukturgussteilen für neuere Fahrzeugplattformen. Wir sprachen mit einer Mischung aus Druckgießern, Rohstoffhändlern und nachgelagerten Automobil-Stakeholdern in den USA, Kanada und dem übrigen Nordamerika, damit unsere Annahmen zu Auslastung, Preisentwicklungen und Beschaffungsmustern bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 16% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 16% | Manager: 57% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Fahrzeugproduktion, Plattformmix und Gussintensität genutzt wurden, um einen realistischen Nachfragepool für Automobil-Druckgussteile in Nordamerika zu rekonstruieren. Das Modell wurde anschließend mit selektiven Bottom-up-Näherungen überprüft, etwa gesampelte Volumina von Teilefamilien multipliziert mit typischen Verkaufspreisen, zusammen mit Lieferanten- und Kanalprüfungen, und Gesamtwerte wurden nur angepasst, wenn die Evidenz konsistent blieb.

Zu den wichtigsten im Modell verwendeten Inputs gehörten die Produktion und der Verkauf leichter Nutzfahrzeuge nach Land, der Anteil von Fahrzeugen mit höherem Aluminiumgehalt, die Mixverschiebung zwischen ICE- und elektrifizierten Plattformen, das durchschnittliche Gewicht von Druckgussteilen und Designänderungen je Anwendung sowie die Bewegung der Legierungs- und Energiekosten, die die Preisgestaltung beeinflussen. Da nicht jeder Datensatz Automobil-Druckgussteile klar ausweist, wurden Lücken durch kontrollierte Annahmen geschlossen, die in Experteninterviews auf ihre Belastbarkeit geprüft und über die Jahre hinweg konsistent gehalten wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Baugeschwindigkeitspfade und unterschiedliche Geschwindigkeiten der Leichtbau-Einführung widerspiegeln kann. Annahmen zu Auslastung und Preisgestaltung wurden anhand von Interview-Feedback aktualisiert und dann mit einer Jahr-für-Jahr-Logik fortgeführt, die auf dieselben Nachfrageindikatoren zurückgeführt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden aus mehreren Blickwinkeln trianguliert, einschließlich der impliziten Ausgaben pro produziertem Fahrzeug, Änderungen der Gussintensität nach Fahrzeugtyp und der Konsistenz mit Rohstoff- und Fertigungssignalen. Wenn sich ein Segmentwert außerhalb dessen bewegte, was diese Prüfungen nahelegten, wurde er markiert und erneut überprüft, und eine Nachfassaktion wurde ausgelöst, wenn der Treiber hinter der Veränderung nicht klar erklärt werden konnte.

Vor der endgültigen Freigabe wurde eine zweite Analystenprüfung durchgeführt, um Berechnungen zu testen, die Währungsbehandlung zu bestätigen und zu überprüfen, dass Annahmen konsistent über die Zeitreihe angewendet wurden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, starke Rohstoffschwankungen oder größere Verschiebungen der Fahrzeugproduktion. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Nordamerika Automobilteile-Druckguss mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobilteile-Druckguss in Nordamerika stimmen nicht immer überein, selbst wenn die Titel ähnlich aussehen, da sich die zugrunde liegenden Zählregeln unbemerkt ändern können. Unterschiede im Basisjahr, ob der Wert auf Teile- oder Materialebene gezählt wird, und wie Länder innerhalb der Region behandelt werden, sind häufige Gründe für die Streuung der Zahlen.

Wesentliche Lückentreiber ergeben sich hier üblicherweise daraus, was als Automobil-Druckgussteil eingeschlossen wird und wie die Preisgestaltung über den Prognosezeitraum fortgeschrieben wird. Manche Schätzungen vermischen allgemeinen Druckguss oder breiteren Aluminiumdruckguss mit rein automobilen Teilen, während andere durch weit gefasste Definitionen ein breiteres Spektrum an Metallformungsoutput im Geltungsbereich behalten. Zusätzlich können konservative gegenüber aggressiven Annahmen zur Fahrzeugproduktion, unterschiedliches Timing bei der Währungsumrechnung und seltenere Aktualisierungszyklen die angegebene Marktgröße nach oben oder unten verschieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,68 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 11,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Umsatz-zu-Volumen-Umrechnung anzuwenden, ohne OEM- und Aftermarket-Preisverschiebungen im Zeitraum klar zu trennen. |

| Branchenverlag B | 8,99 Mrd. USD (2025) | Die veröffentlichte Reihe scheint von einem engeren Teilesortiment und geringeren Gussintensitätsannahmen getrieben zu sein, was größere Strukturgussteile, die in neueren Fahrzeugplattformen zunehmen, unterzählen kann. |

Die Fahrzeugproduktion nach Land und die implizierten Druckgussausgaben pro Fahrzeug sind die Prüfungen, die die Schätzung von Mordor Intelligence an einen rein automobilen Teile-Nachfragepool binden, der anschließend mit praktischen Preis- und Auslastungsdaten aus Interviews validiert wird. Insgesamt lässt sich die Streuung der veröffentlichten Werte größtenteils durch die Wahl des Basisjahres und die Enge des Geltungsbereichs erklären, sodass die Verwendung wiederholbarer Nachfragesignale und konsistenter Zählregeln dazu beiträgt, die Schätzung Jahr für Jahr stabil zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Automobilteile-Druckgussmarktes?

Der Markt wird im Jahr 2026 auf USD 13,37 Milliarden geschätzt.

Welches Rohmaterial gewinnt am schnellsten Marktanteile?

Magnesiumgussteile werden bis 2031 eine CAGR von 8,25 % verzeichnen, die schnellste unter allen Materialien.

Wie werden EPA-Vorschriften kleine Druckgusswerke beeinflussen?

Neue MACT- und Staubbelastungsstandards fügen USD 3–5 Millionen an Compliance-Kosten hinzu und drängen kleine Gießereien zur Konsolidierung.

Welche geografische Region wird der am schnellsten wachsende Markt sein?

Kanada soll bis 2031 mit einer CAGR von 6,82 % wachsen und damit die Vereinigten Staaten und Mexiko übertreffen.

Seite zuletzt aktualisiert am: