Spirulina-Extrakt-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

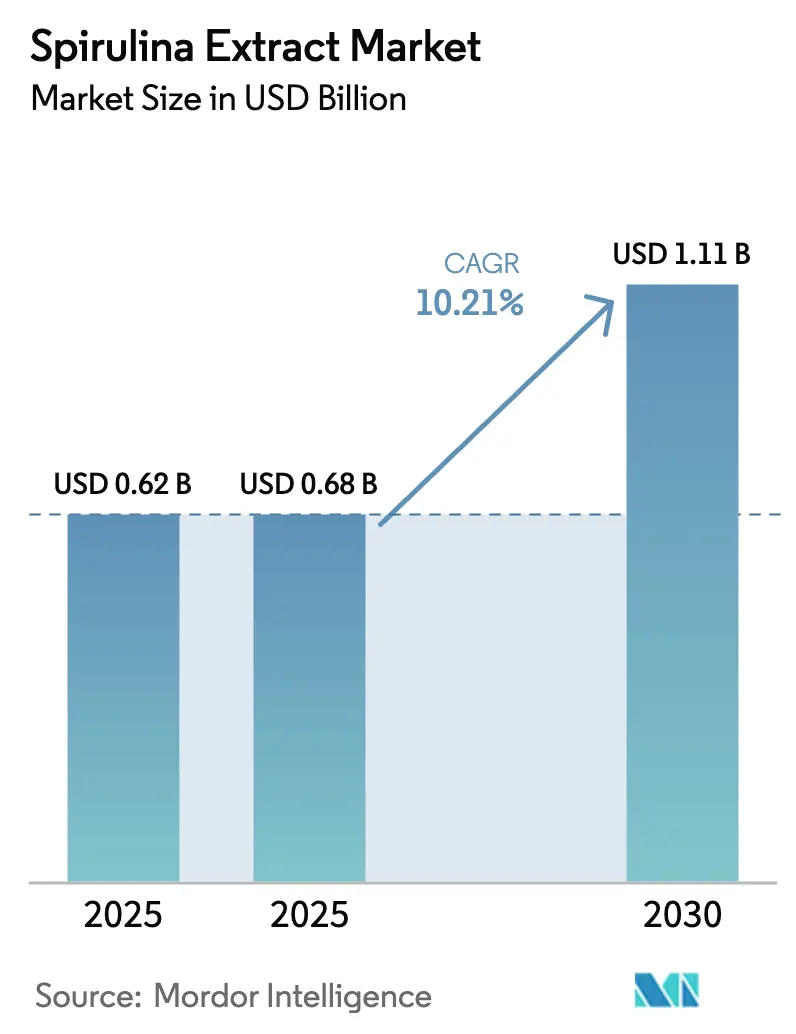

| Marktgröße (2025) | 0.68 Milliarden US-Dollar |

| Marktgröße (2030) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spirulina-Extrakt-Markt Analyse von Mordor Intelligence

Die Größe des Spirulina-Extrakt-Marktes wird voraussichtlich im Jahr 2026 einen Wert von 0,68 Milliarden USD und bis 2031 einen Wert von 1,11 Milliarden USD erreichen, mit einer CAGR von 10,21 % im Zeitraum 2026 bis 2031. Die Marktdynamik beschleunigt sich, da Regulierungsbehörden spirulinabezogenes Phycocyanin für eine breitere Verwendung freigeben – zuletzt genehmigte die US-amerikanische FDA im Februar 2026 den Farbzusatzstoff für kohlensäurehaltige und stille Getränke. Markenhersteller zahlen einen Zutatenaufpreis von 30–40 %, um Clean-Label-Verpflichtungen zu erfüllen, während Fortschritte in der Photobioreaktor-Technologie und der gepulsten elektrischen Feldextraktion die Kostenlücke zu synthetischem Blau 1 verringern. Getränkereformulierungen von Coca-Cola und PepsiCo verkürzten den typischen 18-monatigen Farbwechselzeitraum auf weniger als neun Monate, nachdem GNT Group im Jahr 2025 temperatur- und säurestabile Pulver kommerzialisiert hatte. Die Kapitalausgaben integrierter Produzenten wie DIC Corporation unterstreichen die hohen finanziellen Hürden, die erforderlich sind, um eine konsistente Pigmentqualität im großen Maßstab zu erreichen.

Wichtigste Erkenntnisse des Berichts

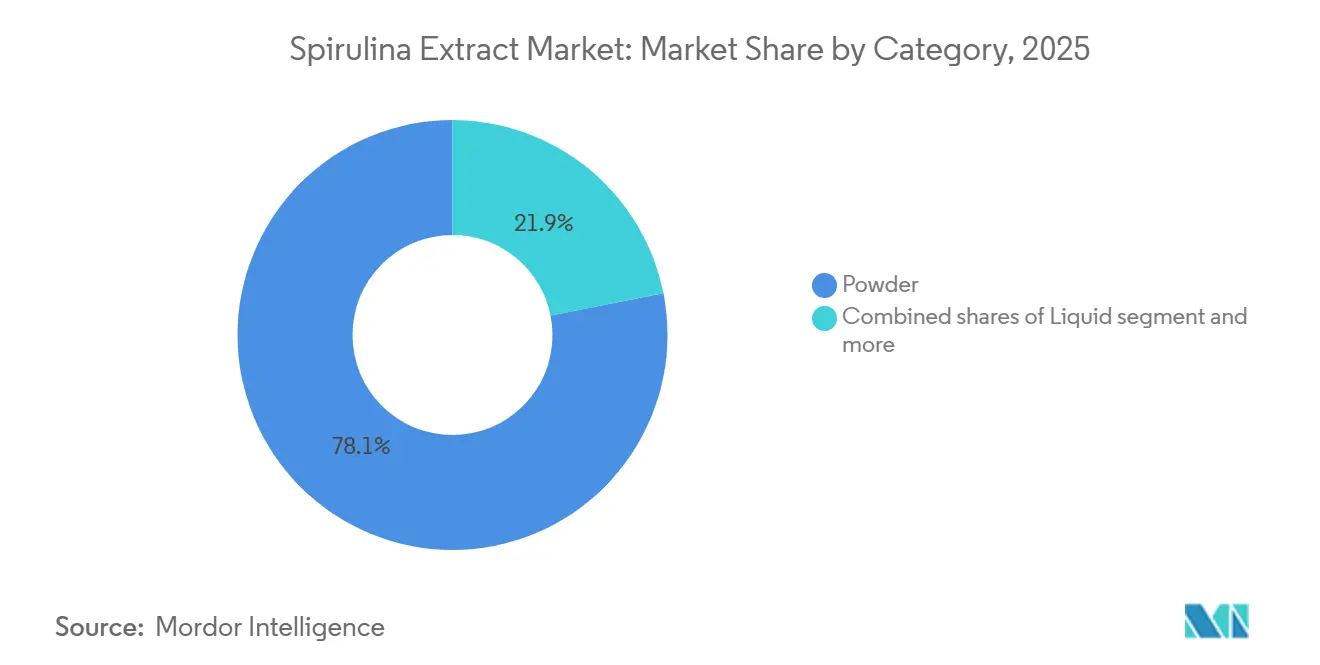

- Nach Kategorie führte Pulver im Jahr 2025 mit einem Marktanteil von 78,11 % am Spirulina-Extrakt-Markt, während Flüssigformate bis 2031 mit einer CAGR von 11,66 % wachsen.

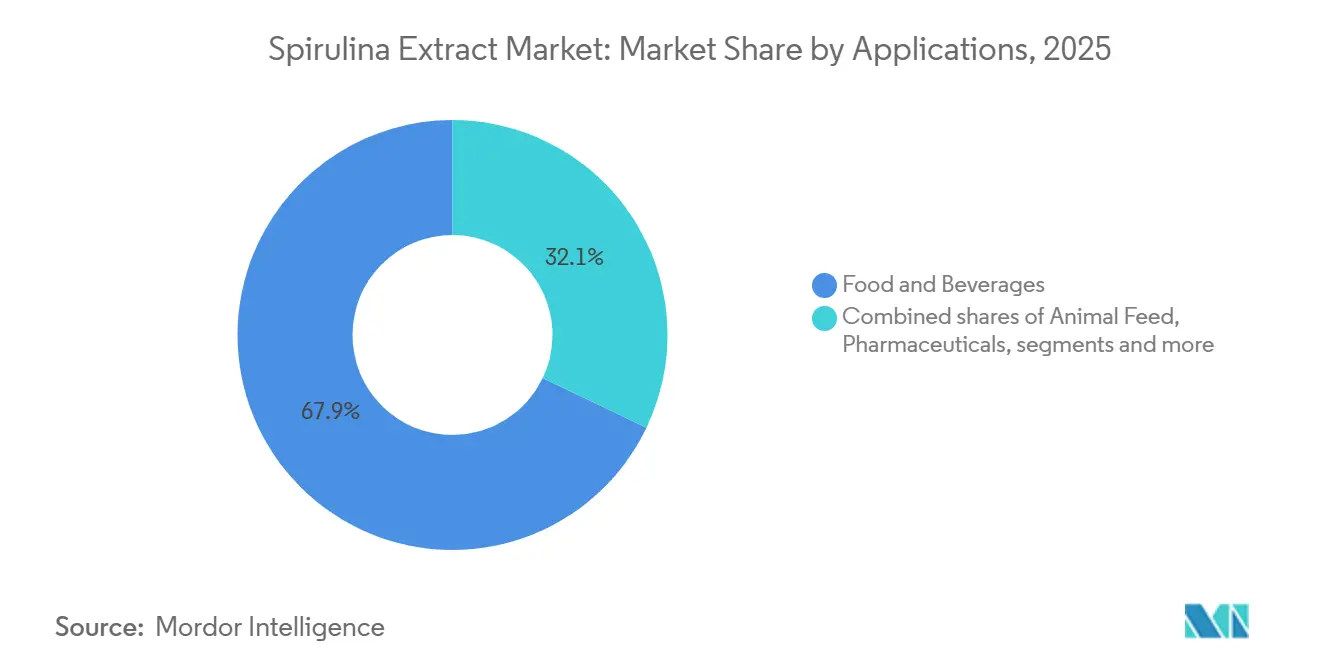

- Nach Anwendung entfielen im Jahr 2025 67,91 % des Spirulina-Extrakt-Marktvolumens auf Lebensmittel und Getränke, und Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen.

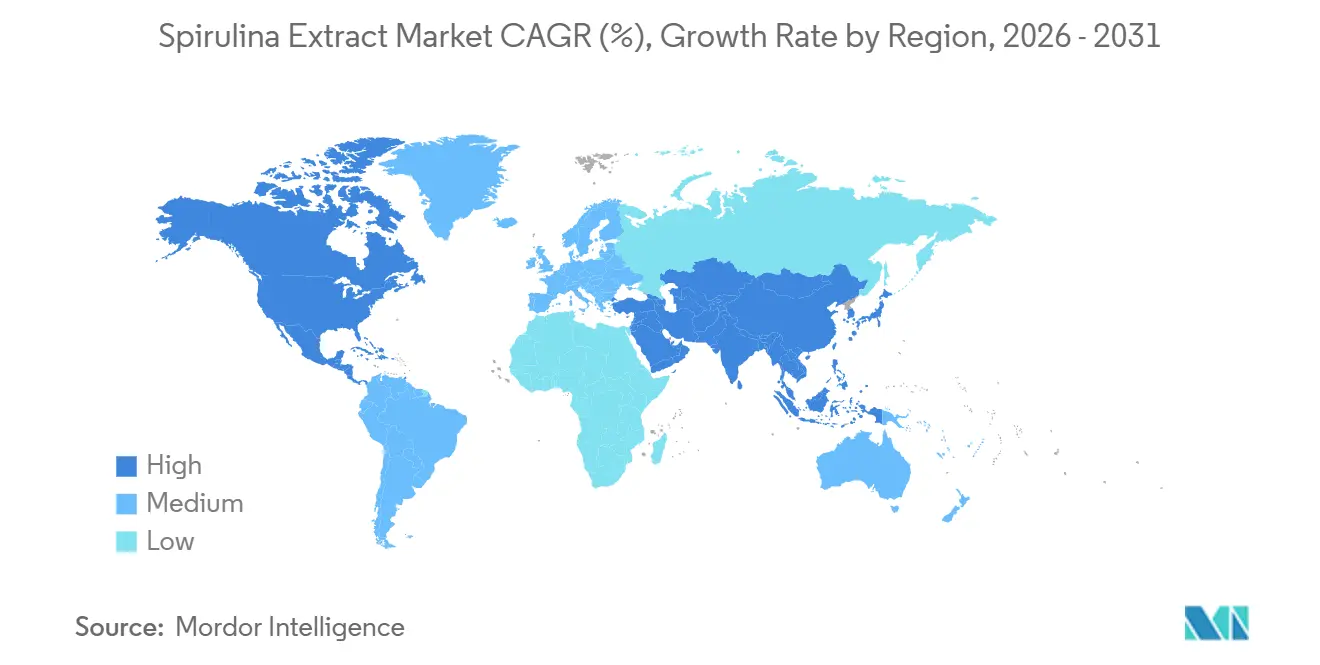

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,58 %, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 11,91 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Spirulina-Extrakt-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von spirulinabasiertem Phycocyanin in natürlichen Farbanwendungen | +2.1% | Global, mit Nordamerika und Europa als führende Regionen bei der regulatorischen Akzeptanz | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für Clean-Label- und natürliche Zutaten | +1.8% | Nordamerika, Europa, mit Ausstrahlungseffekten auf städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von funktionellen Lebensmitteln und Nahrungsergänzungsmitteln | +1.5% | Global, insbesondere gesundheitsbewusste Segmente in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum in pharmazeutischen Anwendungen | +1.3% | Nordamerika, Europa, mit aufkommender klinischer Forschung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Mikroverkapselung für Stabilität und Bioverfügbarkeit | +1.2% | Global, mit Technologieakzeptanz konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Algenanbau- und Extraktionstechnologie | +1.4% | Asien-Pazifik-Kern (China, Indien), mit Technologietransfer in andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von spirulinabasiertem Phycocyanin in natürlichen Farbanwendungen

Die Genehmigung der US-amerikanischen FDA vom Februar 2026, die die Verwendung von Spirulina-Extrakt in kohlensäurehaltigen und nicht kohlensäurehaltigen Getränken ausweitet, stellt einen Wendepunkt dar und beseitigt einen 13-jährigen regulatorischen Engpass, der Phycocyanin hauptsächlich auf Süßwaren und Milchprodukte beschränkte[1]Quelle: U.S. Food and Drug Administration, „Farbzusatzstoffe, Spirulina-Extrakt,” FDA.gov. Die EXBERRY-Plattform von GNT Group nutzte diesen Wandel, indem sie im April 2025 temperatur- und säurestabilisierte blaue Pulver auf den Markt brachte, die es Getränkeherstellern ermöglichen, Farbstabilität über einen pH-Bereich von 2,5–4,5 zu erreichen, der zuvor nur durch synthetische Alternativen zugänglich war. Dieser technische Durchbruch treibt Reformulierungen im großen Maßstab voran: Große Erfrischungsgetränkehersteller ersetzen nun FD&C Blau Nr. 1 in über 200 SKUs weltweit – ein Wandel, der bis 2028 einen geschätzten jährlichen Phycocyanin-Bedarf von 1.200–1.500 Tonnen hinzufügen wird. Die Vorschriften der Europäischen Union im Rahmen des Rahmens für neuartige Lebensmittel begünstigen weiterhin natürliche Farbstoffe, wobei die EFSA eine positive Sicherheitsbewertung für Spirulina-Extrakt-Konzentrationen bis zu 500 mg/kg in Lebensmittelmatrizen aufrechterhalten hat. Auch die wirtschaftliche Kalkulation verschiebt sich: Obwohl Phycocyanin pro Einheit 30–40 % teurer bleibt als synthetisches Blau 1, nehmen Markenhersteller den Aufpreis in Kauf, um der Verbrauchernachfrage nach „frei von”-Kennzeichnungen gerecht zu werden, insbesondere in Premium- und Bio-Produktlinien, wo die Preiselastizität geringer ist.

Steigende Präferenz für Clean-Label- und natürliche Zutaten

Die Verbraucherumfrage des USDA aus dem Jahr 2024 ergab, dass 67 % der US-amerikanischen Haushalte synthetische Zusatzstoffe aktiv meiden, gegenüber 52 % im Jahr 2020, was einen strukturellen Nachfragerückenwind für natürliche Farbstoffe schafft[2]Quelle: U.S. Department of Agriculture, „Verbraucherumfrage zu natürlichen und biologischen Lebensmittelpräferenzen 2024,” USDA.gov. Die Aktualisierung der FDA vom Dezember 2024 zur Nährwertangabe „gesund”, die nun ausdrücklich minimal verarbeitete Zutaten bevorzugt, hat die Reformulierungszeiträume in allen verpackten Lebensmittelkategorien beschleunigt. Spirulina-Extrakt profitiert von einer doppelten Positionierung: Er fungiert sowohl als Farbstoff als auch als proteinreiche funktionelle Zutat, was es Herstellern ermöglicht, Zutatenlisten zu konsolidieren und Etiketten zu vereinfachen. Europäische Märkte sind auf diesem Weg weiter fortgeschritten, wobei Deutschland und die Niederlande beim Pro-Kopf-Verbrauch von Clean-Label-Produkten führend sind; die Farm-to-Fork-Strategie der Europäischen Kommission, die eine 50-prozentige Reduzierung des Einsatzes synthetischer Pestizide bis 2030 anstrebt, steigert indirekt die Nachfrage nach natürlichen Lebensmittelzutaten, einschließlich Spirulina. Die Clean-Label-Bewegung ist jedoch nicht ohne Reibungspunkte: Kleinere Hersteller haben Schwierigkeiten, den mit natürlichen Farbstoffen verbundenen Kostenanstieg von 15–25 % zu absorbieren, was einen zweigeteilten Markt schafft, in dem Premium-Marken die Akzeptanz anführen, während Produkte im Niedrigpreissegment um 3–5 Jahre zurückliegen.

Wachsende Akzeptanz von funktionellen Lebensmitteln und Nahrungsergänzungsmitteln

Die Proteindichte von Spirulina-Extrakt (60–70 % des Trockengewichts) und sein Mikronährstoffprofil positionieren ihn an der Schnittstelle von Farbstoff- und funktionellen Zutatenmärkten – eine doppelte Verwendbarkeit, die die adressierbare Nachfrage über traditionelle Lebensmittelfärbungsanwendungen hinaus ausweitet. Die Ernährungsrichtlinien des US-amerikanischen National Institutes of Health aus dem Jahr 2025 betonen pflanzliche Proteinquellen, und das vollständige Aminosäureprofil von Spirulina, einschließlich aller neun essentiellen Aminosäuren, stimmt mit dieser Empfehlung überein. Das japanische Ministerium für Gesundheit, Arbeit und Soziales genehmigte die PHYCONA Skin Moistlifting-Tabletten von DIC Corporation im Jahr 2020 als Lebensmittel für spezifische Gesundheitszwecke (FOSHU), und nachfolgende klinische Studien, die 2024 veröffentlicht wurden, zeigten messbare Verbesserungen der Hautfeuchtigkeit und -elastizität, was die Wirksamkeit von Spirulina in Beauty-from-Within-Anwendungen bestätigt. Der Wandel des globalen Nahrungsergänzungsmittelmarkts hin zu multifunktionalen Zutaten schafft Weißraum-Chancen: Hersteller kombinieren Spirulina-Extrakt zunehmend mit Adaptogenen, Probiotika und Omega-3-Fettsäuren, um „Stack”-Produkte zu entwickeln, die auf Immununterstützung, kognitive Funktion und Stoffwechselgesundheit abzielen. Die regulatorische Klarheit verbessert sich ebenfalls, da die FDA zwischen 2024 und 2025 14 GRAS-Mitteilungen für spirulinabasierte Zutaten ausgestellt hat, die Anwendungen in Getränken, Riegeln und verkapselten Nahrungsergänzungsmitteln abdecken. Die Bioverfügbarkeit bleibt jedoch eine technische Herausforderung: Die Absorptionsrate von Phycocyanin im menschlichen Darm wird auf 20–30 % geschätzt, was höhere Dosierungen oder Verkapselungstechnologien erfordert, um therapeutische Schwellenwerte zu erreichen.

Technologische Fortschritte in der Algenanbau- und Extraktionstechnologie

Photobioreaktor-Systeme verdrängen die Freilandkultivierung in Regionen, in denen Land- und Wasserkosten hoch sind, und bieten eine 3- bis 5-fach höhere Biomasseproduktivität pro Quadratmeter sowie die Eliminierung von Kontaminationsrisiken durch luftgetragene Mikroorganismen. Das chinesische Ministerium für Landwirtschaft und ländliche Angelegenheiten berichtete im Jahr 2025, dass die geschlossene Spirulina-Produktion im Jahresvergleich um 34 % gestiegen ist, angetrieben durch staatliche Subventionen, die 40 % der Kapitalausgaben für Photobioreaktor-Installationen abdecken[3]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten (China), „Spirulina-Produktionsstatistik 2025,” moa.gov.cn. Die emissionsfreie Anlage von DIC Corporation in Hainan, die seit Januar 2023 in Betrieb ist, recycelt 98 % des Prozesswassers durch Membranfiltration und reduziert den Süßwasserverbrauch von 4.000 Litern auf 80 Liter pro Kilogramm Trockenspirulina – ein Durchbruch, der Wasserknappheitsbedenken in ariden Anbauregionen adressiert. Die Extraktionstechnologie schreitet parallel voran: Die Verarbeitung mit gepulstem elektrischem Feld, die Zellmembranen durch Hochspannungsimpulse aufbricht, erhöht die Phycocyanin-Ausbeute um 18–22 % im Vergleich zu herkömmlichen Gefrier-Tau-Methoden und reduziert gleichzeitig den Energieverbrauch um 40 %. Die ultraschallunterstützte Extraktion, die 2024 von mehreren chinesischen Produzenten kommerzialisiert wurde, erzielt ähnliche Ausbeuteverbesserungen bei geringeren Kapitalkosten und ist damit für mittelgroße Hersteller zugänglich. Diese Innovationen verringern die Kostenlücke zwischen Spirulina-Extrakt und synthetischen Farbstoffen: Branchenschätzungen zufolge kann die Photobioreaktor-Produktion im großen Maßstab in Kombination mit der Verarbeitung mit gepulstem elektrischem Feld die Phycocyanin-Kosten bis 2028 auf 80–100 USD pro Kilogramm senken, gegenüber 150–180 USD im Jahr 2025, was natürliche Farbstoffe auf Kostenbasis pro Anwendung auf 10–15 % an synthetische Alternativen heranführt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Verarbeitungskosten | -1.6% | Global, mit akutem Druck in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Stabilitäts- und Formulierungsherausforderungen | -1.1% | Global, insbesondere in Hochtemperatur- und Niedrig-pH-Anwendungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden und Genehmigungsverfahren | -0.9% | Asien-Pazifik, Lateinamerika, Naher Osten mit fragmentierten Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Lieferketten- und Anbaubeschränkungen | -0.8% | Global, mit Konzentrationsrisiko in den Produktionszentren China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Verarbeitungskosten

Der Spirulina-Anbau erfordert kontrollierte Umgebungen mit präziser Temperatur (30–35 °C) und pH-Wert (9–11) sowie eine ausgewogene Nährstoffversorgung, was zu Energiekosten von 0,40–0,60 USD pro Kilogramm Trockenmasse führt – 2- bis 3-mal höher als bei terrestrischen Kulturen auf Energiebasis pro Protein. Die Phycocyanin-Extraktion fügt eine weitere Kostenschicht hinzu: Gefrier-Tau-Zyklen, enzymatische Lyse und chromatografische Reinigung machen zusammen 30–40 % der gesamten Produktionskosten aus, und pharmazeutisches Material, das eine Reinheit von >95 % erfordert, kann 300–400 USD pro Kilogramm erreichen. Die Arbeitskosten in den Vereinigten Staaten und Europa komprimieren die Margen weiter: Der Jahresbericht 2024 von Cyanotech Corporation offenbarte, dass Arbeit und Gemeinkosten 48 % der Herstellungskosten ausmachten, verglichen mit 22 % bei Herstellern synthetischer Farbstoffe. Diese Kostenstruktur begrenzt die Durchdringung von Spirulina-Extrakt in preissensiblen Kategorien wie Massenmarkt-Süßwaren und Backwaren, wo synthetisches Blau 1 pro Anwendung 60–70 % günstiger bleibt. Währungsvolatilität verschärft die Herausforderung für Exporteure: Die 12-prozentige Abwertung des chinesischen Yuan gegenüber dem US-Dollar in den Jahren 2024–2025 erodierte die Gewinnmargen chinesischer Produzenten, die nordamerikanische Märkte bedienen, und zwang mehrere mittelgroße Akteure zum Rückzug oder zur Konsolidierung. Automatisierung und Prozessoptimierung bieten teilweise Abhilfe. Die Hainan-Anlage von DIC Corporation erzielte durch automatisierte Ernte- und Trocknungssysteme eine Reduzierung der Stückkosten um 23 %, aber die Kapitalintensität solcher Upgrades (5–8 Millionen USD für eine Jahreskapazitätslinie von 100 Tonnen) bleibt für kleinere Marktteilnehmer unerschwinglich.

Stabilitäts- und Formulierungsherausforderungen

Die Chromophor-Struktur von Phycocyanin degradiert schnell unter sauren Bedingungen (pH < 4,0) und bei erhöhten Temperaturen (> 70 °C), was seine Verwendung in kohlensäurehaltigen Erfrischungsgetränken, Fruchtsäften und Backwaren ohne Schutzverkapselung einschränkt. Eine Studie aus dem Jahr 2024 in Food Research International ergab, dass unverkapseltes Phycocyanin nach 30 Minuten bei 85 °C – einer Temperatur, die häufig bei Pasteurisierungs- und Heißabfüllprozessen auftritt – 62 % seiner Farbintensität verlor. Lichteinwirkung beschleunigt den Abbau weiter: Produkte, die in klaren PET-Flaschen gelagert wurden, zeigten nach 90 Tagen unter Einzelhandelslicht einen Farbverlust von 40 %, verglichen mit 8 % Verlust in Braunglas, was Verpackungsanpassungen erfordert, die 0,02–0,04 USD pro Einheit hinzufügen. Diese Stabilitätsbeschränkungen zwingen Hersteller zu Kompromissen: Sie können entweder kürzere Haltbarkeiten akzeptieren (6–9 Monate gegenüber 12–18 Monaten für synthetische Farbstoffe), in Verkapselung investieren (was die Zutatenkosten um 15–25 % erhöht) oder gesamte Produktmatrizen reformulieren, um die pH- und Temperatursensitivitäten von Spirulina zu berücksichtigen. Sensient Technologies stellte im Mai 2025 fest, dass 30 % der Reformulierungsprojekte mit Spirulina-Extrakt sekundäre Anpassungen an Puffersystemen, Konservierungsmitteln oder Verarbeitungsprotokollen erforderten, was die Markteinführungszeit um 3–6 Monate verlängerte. Die technische Komplexität schafft eine Adoptionsbarriere für kleine und mittelgroße Lebensmittelhersteller ohne interne Forschungs- und Entwicklungskapazitäten, was die Verwendung von Spirulina-Extrakt effektiv auf multinationale Konzerne mit dedizierten Anwendungslabors und längeren Produktentwicklungszyklen konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Pulver dominiert aufgrund von Logistik und Haltbarkeit

Pulverformate hielten im Jahr 2025 einen Marktanteil von 78,11 %, gestützt durch ihre Umgebungshaltbarkeit von 18–24 Monaten, die einfache Massenverschiffung und die Kompatibilität mit bestehender Trockenmischinfrastruktur in Lebensmittelherstellungsanlagen. Flüssiger Spirulina-Extrakt, obwohl er einen kleineren Anteil ausmacht, wächst bis 2031 mit einer CAGR von 11,66 %, da Getränkehersteller gebrauchsfertige Formate bevorzugen, die Rekonstitutionsschritte eliminieren und die Handhabungszeit im Betrieb reduzieren. Die flüssigen EXBERRY-Lösungen von GNT Group, die im April 2025 eingeführt wurden, bieten vorstabilisierte Phycocyanin-Suspensionen mit Viskositätsprofilen, die auf Hochgeschwindigkeits-Getränkeabfüllanlagen zugeschnitten sind, und verkürzen die Formulierungszeit von 6–8 Wochen auf unter 3 Wochen. Pulver bleibt das Arbeitspferd für Süßwaren-, Milch- und Nahrungsergänzungsmittelanwendungen, bei denen Trockenmischen Standard ist, und seine geringeren Frachtkosten – Flüssigformate wiegen aufgrund des Wassergehalts 4- bis 5-mal mehr pro Einheit Phycocyanin – erhalten die Marge in exportintensiven Lieferketten.

Die Kategorie „Sonstige”, die Pasten- und Granulatformen umfasst, bedient Nischenanwendungen in der handwerklichen Lebensmittelproduktion und Kosmetik, wo Hersteller die konzentrierte Pigmentlast und minimale Verarbeitung schätzen. Mikroverspulte Pulver, eine Unterkategorie, die an Bedeutung gewinnt, erzielten im Jahr 2025 einen Preisaufschlag von 15 %, lieferten jedoch in sauren Matrizen eine 2- bis 3-fach längere Farbretention, was sie für Premium-Saft- und Funktionsgetränkemarken wirtschaftlich rentabel macht. Die regulatorische Angleichung erleichtert die Kategorieexpansion: Die FDA-Genehmigung vom Februar 2026 deckt ausdrücklich sowohl Pulver- als auch Flüssig-Spirulina-Extrakt in Getränkeanwendungen ab, wodurch separate Anträge entfallen und Produkteinführungen beschleunigt werden. Der Wandel hin zu Flüssigformaten ist in Nordamerika und Europa am ausgeprägtesten, wo Arbeitskosten vorgemischte Zutaten begünstigen, während Hersteller im Asien-Pazifik-Raum weiterhin Pulver wegen seiner geringeren Betriebskapitalanforderungen und Kompatibilität mit Kleinserienproduktionsläufen bevorzugen, die in regionalen Lebensmittelunternehmen üblich sind.

Nach Anwendung: Lebensmittel und Getränke führend, Pharmazeutika beschleunigen sich

Lebensmittel- und Getränkeanwendungen erfassten im Jahr 2025 einen Marktanteil von 67,91 %, angetrieben durch Reformulierungsmandate bei kohlensäurehaltigen Erfrischungsgetränken, Sporternährung und pflanzlichen Milchalternativen, wo Verbote synthetischer Farbstoffe am strengsten sind. Das Pharmasegment, obwohl kleiner im absoluten Volumen, wächst bis 2031 mit einer CAGR von 10,78 %, da die entzündungshemmenden und antioxidativen Eigenschaften von Phycocyanin von der präklinischen Forschung zu kommerziellen Nutraceutical-Formulierungen übergehen. Die Ausstellung von 14 GRAS-Mitteilungen durch die FDA für spirulinabasierte Zutaten zwischen 2024 und 2025 hat pharmazeutische Investitionen risikoärmer gemacht, wobei drei Biotechnologieunternehmen Phase-II-Studien mit Spirulina-Extrakten für metabolisches Syndrom und neurodegenerative Erkrankungen eingeleitet haben. Die PHYCONA-Tabletten von DIC Corporation, die in Japan als FOSHU zugelassen sind, generierten im Jahr 2024 einen Umsatz von 12 Millionen USD und bestätigten die Bereitschaft der Verbraucher, Premiumpreise für klinisch belegte Spirulina-Produkte zu zahlen.

Tierfutteranwendungen expandieren in der Aquakultur, wo der Carotinoidgehalt von Spirulina die Pigmentierung bei Zuchtlachs und -garnelen verbessert und Großhandelsaufschläge von 4–6 USD pro Kilogramm erzielt. Europäische Aquakulturproduzenten übernehmen zunehmend Spirulina, um die Bio-Zertifizierungsstandards gemäß EU-Verordnung 2018/848 zu erfüllen, die synthetische Pigmente in Bio-Meeresfrüchten einschränkt. Die Kategorie „Sonstige”, einschließlich Kosmetika und Textilfarbstoffe, bleibt im Entstehen, zieht aber das Interesse von nachhaltigkeitsorientierten Marken an, die biologisch abbaubare Farbstoffe suchen; das Pilotprogramm von L'Oréal aus dem Jahr 2025, das Spirulina-Extrakt in Haarpflegeformulierungen testet, signalisiert das Potenzial für branchenübergreifende Akzeptanz. Getränkeanwendungen innerhalb des Lebensmittel- und Getränkesegments sind das am schnellsten wachsende Teilsegment, angetrieben durch die FDA-Genehmigung vom Februar 2026, die Reformulierungen kohlensäurehaltiger Erfrischungsgetränke bei Coca-Cola, PepsiCo und regionalen Abfüllern freigeschaltet hat. Süßwaren- und Milchanwendungen, obwohl reif, verzeichnen inkrementelles Wachstum, da Hersteller Legacy-SKUs reformulieren, um Clean-Label-Anforderungen in europäischen und nordamerikanischen Märkten zu erfüllen, wo der Einsatz synthetischer Farbstoffe zwischen 2022 und 2025 laut USDA-Daten um 18 % zurückgegangen ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,58 %, verankert durch die frühe regulatorische Klarheit der Vereinigten Staaten und den robusten Naturproduktsektor Kanadas. Die progressive Haltung der FDA gegenüber Spirulina-Extrakt, die in der Getränkegenehmigung vom Februar 2026 gipfelte, hat US-amerikanische Hersteller als First Mover bei Reformulierungen positioniert, wobei große Getränkemarken allein im Jahr 2025 über 150 spirulinagefärbte SKUs eingeführt haben. Die Kona-Anlage von Cyanotech Corporation auf Hawaii bleibt der größte Einzelstandortproduzent in der Region und liefert pharmazeutisches Phycocyanin an Nutraceutical-Marken, wobei aufgrund seiner GRAS-zertifizierten Produktionsprotokolle Preisaufschläge von 30–40 % gegenüber importiertem Material erzielt werden. Die Direktion für natürliche Gesundheitsprodukte Kanadas hat einen vereinfachten Genehmigungsweg für spirulinabasierte Nahrungsergänzungsmittel beibehalten, was einen schnelleren Markteintritt als in den Vereinigten Staaten für Nahrungsprodukte ermöglicht, obwohl Lebensmittelfarbstoffanwendungen weiterhin einer Einzelfallbewertung bedürfen. Mexikos aufkommender Spirulina-Anbausektor, konzentriert in Baja California, zielt auf den Export an US-amerikanische Lebensmittelhersteller ab und nutzt niedrigere Arbeitskosten und die Nähe zu Westküsten-Vertriebszentren, obwohl die Qualitätskonsistenz eine Barriere für die Durchdringung des Premiummarkts bleibt.

Das regulatorische Umfeld Europas, das durch den Rahmen für neuartige Lebensmittel der EFSA geregelt wird, erfordert Sicherheitsbewertungen vor dem Inverkehrbringen für neue Spirulina-Extrakt-Anwendungen – ein Prozess, der typischerweise 18–24 Monate dauert, aber nach Erteilung eine harmonisierte Genehmigung in allen 27 Mitgliedstaaten bietet. Deutschland und die Niederlande führen den regionalen Verbrauch an, angetrieben durch eine hohe Pro-Kopf-Nachfrage nach Bio- und Clean-Label-Produkten; deutsche Einzelhändler berichteten im Jahr 2025, dass 42 % der neuen Lebensmitteleinführungen natürliche Farbstoffe enthielten, gegenüber 28 % im Jahr 2022. Die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit hat Reibungspunkte geschaffen, da Spirulina-Extrakt-Genehmigungen nun separate Einreichungen bei der Lebensmittelstandards-Behörde erfordern, was Produkteinführungen für Hersteller, die sowohl EU- als auch UK-Märkte bedienen, um 6–9 Monate verzögert. Frankreich und Spanien entwickeln sich zu Anbau-Zentren, wobei Photobioreaktor-Installationen in den Jahren 2024–2025 um 27 % zunahmen, unterstützt durch EU-Agrarsubventionen, die 35 % der Kapitalkosten im Rahmen der Grünen Wende-Säule der Gemeinsamen Agrarpolitik abdecken, so die Europäische Kommission[4]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Katalog neuartiger Lebensmittel, Spirulina,” EFSA.europa.eu.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 11,91 % wachsen, angetrieben durch die rasche Skalierung der Photobioreaktor-Kapazität in China und Indien sowie die Inlandsnachfrage nach funktionellen Lebensmitteln. Das chinesische Ministerium für Landwirtschaft berichtete im Jahr 2025, dass die Spirulina-Produktion 8.200 Tonnen erreichte, was 45 % der weltweiten Produktion entspricht, wobei Zhejiang Binmei Biotechnology Co. und Nan Pao International Biotech die Kapazitätserweiterungen anführen. Indiens Spirulina-Sektor, konzentriert in Tamil Nadu und Gujarat, profitiert von ganzjährigen Anbaubedingungen und staatlichen Anreizen für die algenbasierte Proteinproduktion im Rahmen der Nationalen Mission für nachhaltige Landwirtschaft. Japans reifer Markt, der durch eine hohe Verbraucherakzeptanz von Spirulina in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln gekennzeichnet ist, verlagert sich nach FOSHU-Genehmigungen für die PHYCONA-Linie von DIC Corporation hin zu pharmazeutischen Anwendungen. Die Therapeutische Güterverwaltung Australiens hält strenge Reinheitsstandards für Spirulina-Nahrungsergänzungsmittel aufrecht, was eine Qualitätsstufe schafft, die in Exportmärkten Aufschläge von 20–25 % erzielt, aber die Teilnahme auf gut kapitalisierte Produzenten beschränkt. Südamerika, der Nahe Osten und Afrika repräsentieren zusammen aufkommende Chancen, wobei Brasiliens expandierender pflanzlicher Lebensmittelsektor und die Investitionen der Vereinigten Arabischen Emirate in die kontrollierte Umgebungslandwirtschaft diese Märkte für eine beschleunigte Akzeptanz nach 2028 positionieren, abhängig von der Entwicklung regulatorischer Rahmenbedingungen und der Lokalisierung der Lieferkette.

Regulatorisches Umfeld

Die Regulierung von Spirulina-Extrakt ist an Rahmenwerke für Farbzusatzstoffe und neuartige Lebensmittel gebunden, die bestimmen, wo Phycocyanin eingesetzt werden kann, und die erforderlichen Qualitätsspezifikationen festlegen. In den Vereinigten Staaten ist Spirulina-Extrakt als von der Zertifizierung befreiter Farbzusatzstoff gelistet, und die FDA hat die Zulassungen für den Einsatz in Getränken durch eine im Februar 2026 veröffentlichte endgültige Verordnung erweitert, wodurch die Anwendung in kohlensäurehaltigen und stillen Getränken unter festgelegten Verwendungsbedingungen ausgeweitet wurde.

International listet der Codex Spirulina-Extrakt (INS 134) im General Standard for Food Additives unter GMP, was die grenzüberschreitende Formulierung unterstützt, sofern lokale Anforderungen mit den Codex-Referenzen übereinstimmen. Auch Qualitäts- und Kontaminantenkontrollen wurden expliziter: Die JECFA aktualisierte 2022 die Spezifikationen, einschließlich Identitätstests und Gesamt-Microcystin-Tests, was die Dokumentations- und Prüflast für Exporteure und Auftragshersteller erhöht, die regulierte Lebensmittel- und Nahrungsergänzungsmittelanwendungen belieferen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Stammauswahl und dem Anbau (offene Teiche oder geschlossene Photobioreaktoren), geht dann zur Ernte und Entwässerung über, zur Trocknung zu Biomasse, und setzt sich fort mit wässriger Extraktion und nachgeschalteter Klärung, Konzentrierung und Verpackung in Pulver- oder Flüssigformate. Von dort aus unterstützen Zutatendistributoren und Anwendungslabore Markeninhaber und Auftragshersteller, die Lebensmittel und Getränke, Nahrungsergänzungsmittel, Kosmetik und Tierfutter bedienen. Integrierte Hersteller und Formulierungsspezialisten beeinflussen die Spezifikationen für Stabilität, Geschmacksmaskierung und Kennzeichnung.

Kosten- und Qualitätsengpässe konzentrieren sich auf die Anbaukontrolle und die Extraktionsausbeute, einschließlich energieintensiver Trocknung, Biomasseverlusten während der Ernte und Chargenvariabilität, die durch Temperatur und Wasserqualität bedingt ist. Diese Faktoren beeinflussen sowohl die Phycocyanin-Konzentration als auch das Kontaminationsrisiko. Technologieentscheidungen wie Photobioreaktoren, gepulste elektrische Feldextraktion und Mikroverkapselung fallen zunehmend in die Ebene der Midstream-Verarbeiter, während Compliance-Aufgaben, einschließlich der Einhaltung der FDA-Anforderungen an Farbzusatzstoffe und der von der JECFA referenzierten Microcystin-Spezifikationen, zusätzliche Prüf-, Rückverfolgbarkeits- und Chargenfreigabeschritte erfordern, die Anbieter mit etablierten QA/QC- und regulatorischen Fähigkeiten tendenziell begünstigen.

Wettbewerbslandschaft

Der Spirulina-Extrakt-Markt ist mäßig fragmentiert, ohne dominante Akteure und 15–20 kommerziell bedeutende Produzenten in Nordamerika, Europa und Asien-Pazifik. Strategische Muster gruppieren sich um drei Achsen: vertikale Integration in Anbau und Extraktion, geografische Expansion in wachstumsstarke Regionen und Technologiepartnerschaften zur Lösung von Stabilitätsherausforderungen. Die Investition von DIC Corporation in Höhe von 9 Millionen USD in seine Earthrise- und Hainan-Anlagen veranschaulicht die Kapitalintensität, die erforderlich ist, um Kostenwettbewerbsfähigkeit zu erreichen, während der Fokus von GNT Group auf anwendungsspezifische Formulierungen – belegt durch seine temperatur- und säurestabilisierten EXBERRY-Pulver – den Wert technischer Differenzierung in einem Markt demonstriert, in dem die Qualität des Rohmaterials allein nicht ausreicht.

Weißraum-Chancen bestehen in der pharmazeutischen Produktion, wo die Nachfrage nach Phycocyanin-Reinheit von >95 % das Angebot um schätzungsweise 30–40 % übersteigt, und in Verkapselungstechnologien, die die Haltbarkeit ohne prohibitive Kostensteigerungen verlängern können. Kleinere asiatische Produzenten, insbesondere in China und Indien, stören Preisstrukturen, indem sie Spirulina-Extrakt mit 20–30 % Rabatt gegenüber etablierten westlichen Marken anbieten, obwohl inkonsistente Phycocyanin-Konzentration und Kontaminationsrisiken ihre Durchdringung in regulierten Pharma- und Säuglingsernährungssegmenten begrenzen.

Die Patentaktivität konzentriert sich auf Extraktions- und Stabilisierungsmethoden: Eine Überprüfung der Einreichungen beim Amerikanischen Patent- und Markenamt aus den Jahren 2024–2025 zeigt 18 Patente im Zusammenhang mit Mikroverkapselung und 12 Patente für Photobioreaktor-Design, was signalisiert, dass Prozessinnovation statt Rohstoffbeschaffung das primäre Wettbewerbsfeld ist. Die Einhaltung regulatorischer Anforderungen bleibt ein Differenzierungsmerkmal, wobei die GRAS-Zertifizierung der FDA und die Genehmigung neuartiger Lebensmittel der EFSA als faktische Markteintrittsbarrieren dienen, die etablierte Akteure mit bewährten regulatorischen Kapazitäten gegenüber neuen Marktteilnehmern begünstigen, denen die Ressourcen fehlen, um mehrjährige Genehmigungsverfahren zu durchlaufen.

Marktführer im Spirulina-Extrakt-Bereich

Cyanotech Corporation

Dohler Group

Chr Hansen A/S

DIC Corporation

Givaudan SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die FDA-Erweiterung im Februar 2026 für Spirulina-Extrakt in Getränken erweitert den Umformulierungsspielraum für natürliche Blautöne, insbesondere für multinationale Getränkeportfolios, die sich zuvor auf FD&C Blue No. 1 in Produkten mit niedrigem pH-Wert stützten. Da stabilisierte Spirulina-Formate bereits die Umstellungszeiten für Farbstoffe bei großen Markeninhabern verkürzt haben, konzentriert sich die Nachfrage auf anwendungsfertige Systeme, einschließlich Säure- und Hitzestabilität sowie Lichtschutz, sowie auf flüssige Lösungen, die die Handhabungszeit für Anlagen verkürzen und Linienversuche beschleunigen.

Auf der Angebotsseite zeigen sich Chancen bei Kapazitätserweiterungen und Auftragsfertigung, da Hersteller darauf abzielen, konsistente Pigmentqualität in großem Maßstab zu liefern. Zu den jüngsten Signalen zählen Partnerschaften im Jahr 2026 und der Ausbau kontrollierter Umgebungen mit Fokus auf geografische Diversifizierung über etablierte Standorte hinaus, wie etwa die Zusammenarbeit von Arborea und Vita Actives zur Skalierung von BioSolar Spirulina für Lebensmittel- und Getränkeanwendungen sowie der stufenweise Ausbau einer Spirulina-Anlage in Bao Loc, Vietnam (Phase eins abgeschlossen, mit weiteren geplanten Kapazitäten). Da Käufer die Anforderungen an Kontaminanten und Konsistenz verschärfen, können Anbieter, die validierte Tests, einschließlich Microcystin-Kontrollen, pharmagerechte Aufreinigung sowie Verkapselungs- und Verpackungslösungen zur Verlängerung der Haltbarkeit anbieten, sich über die Rohbiomasse als Massengut hinaus differenzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: DIC Corporation brachte SACRANEX Powder weltweit auf den Markt, ein hochmolekulares Polysaccharid aus Aphanothece sacrum für Hautpflege- und Kosmetikformulierungen. Obwohl dies kein Spirulina-Pigment ist, verdeutlicht die Einführung die breitere, algenbasierte Zutatenplattform von DIC und stärkt ihre nachgelagerte Reichweite in die Körperpflege. Dies kann branchenübergreifendes Skalierungs- und Verarbeitungswissen unterstützen, das für Spirulina-Extrakt-Betriebe relevant ist.

- April 2026: Cyanotech Corporation unterzeichnete eine Vereinbarung über die kommerzielle Fertigung mit ZIVO Bioscience zur Kultivierung und Verarbeitung proprietärer Algenbiomasse in der Anlage von Cyanotech in Kona, Hawaii. Das Auftragsfertigungsmodell verbessert die Anlagenauslastung und zeigt, wie etablierte Mikroalgenproduzenten Anbau- und Verarbeitungsfähigkeiten monetarisieren, die der Spirulina-Biomasse- und Extraktproduktion nahestehen.

- April 2025: DIC Corporation nahm über ihre Tochtergesellschaft Earthrise Nutritionals den Betrieb einer neuen Anlage zur Kultivierung essbarer Algen in Kalifornien auf, um Smart Farming für die Spirulina-Produktion voranzutreiben. Die Anlage stärkt die inländische Versorgung und Prozesskontrolle für Spirulina-Rohstoffe in Lebensmittelqualität und unterstützt Kunden, die Rückverfolgbarkeit und gleichbleibende Qualität priorisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie ist der Markt für Spirulina-Extrakt als der Umsatz definiert, der mit aus Spirulina gewonnenen Extrakten erzielt wird, die als Zutaten verkauft werden. Die Erfassung umfasst die gängigen kommerziellen Formen, die für Färbe- und Funktionszwecke in verschiedenen Endanwendungen genutzt werden.

Ausschlüsse aus dem Geltungsbereich: Ausgeschlossen sind fertige, markengebundene Verbraucherprodukte, bei denen Spirulina-Extrakt nur eine von vielen Zutaten ist, sowie rohe Spirulina-Biomasse, die ohne Extraktionsverarbeitung verkauft wird.

Übersicht der Segmentierung

- Nach Kategorie

- Pulver

- Flüssigkeit

- Sonstige

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Tierfutter

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Erstellung eines klaren Überblicks über Angebot, Nachfrage und Vorschriften, die aus Spirulina gewonnene Extrakte beeinflussen, und anschließender Zuordnung dieser Signale zur Wertschöpfungskette der Zutaten. Öffentliche Quellen wurden genutzt, um den Kontext zu verankern, etwa Informationen zu Lebensmittelzusatzstoffen und Kennzeichnung von Regulierungsbehörden wie der US-FDA, Landwirtschafts- und Handelsstatistiken aus Quellen wie FAOSTAT und UN Comtrade sowie wissenschaftliche Literatur, die Extraktionsausbeuten und Pigmentstabilität erklärt (zum Beispiel begutachtete Fachzeitschriften).

Wir haben zudem Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte ausgewertet, um Kapazitätserweiterungen, Anwendungslancierungen und Preisentwicklungen nach Form zu verstehen. Zur Überprüfung der Gesamtzahlen stützten wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie handelsbezogene Sendungsdaten, soweit relevant. Dies half, das Tempo neuer Produktaktivitäten und Handelsbewegungen zu validieren. Die hier aufgeführten Sekundärforschungsquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls herangezogen, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Fragebögen mit Zutatenlieferanten, Distributoren, Formulierern sowie Einkaufs- und Qualitätsteams von Endanwendern, um zentrale Annahmen klar zu validieren. Da die Nachfrage global ist, wurden Daten aus den wichtigsten Verbraucher- und Produzentenregionen erhoben, und Nachfassaktionen wurden durchgeführt, wenn Annahmen zu Preisen, Ausbeute oder Anwendungsmix eine große Streuung aufwiesen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 38% |

| Mid-Tier: 61% | Funktions-/Bereichsleiter: 42% | EMEA: 35% |

| Kleinere Marktteilnehmer: 14% | Manager: 45% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe einer Kombination aus Top-Down- und Bottom-Up-Logik erstellt. Die Top-Down-Ebene rekonstruiert den Nachfragepool anhand der Akzeptanz auf Anwendungsebene und des Zutatenverbrauchs und wandelt diesen dann anhand beobachteter Preisspannen in einen Wert um. Um das Modell praktikabel zu halten, stützten wir uns auf Marktkennzahlen wie die Aufteilung der Nachfrage nach Lebensmitteln und Getränken, Pharmazeutika und Tierfutter, den Anteil von Pulver- gegenüber Flüssigformaten, typische Einsatzraten nach Anwendung sowie die durch Reinheit und Farbintensität bedingte Preisspanne.

Diese Gesamtwerte wurden anschließend durch selektive Bottom-Up-Näherungen bestätigt, etwa durch Stichprobenerhebung von Lieferanten- und Distributorenumsätzen, soweit Offenlegungen vorliegen. Wir verwendeten Volumen-zu-Wert-Umrechnungen mit realistischen ASP-Bandbreiten und führten Kanalprüfungen durch, um zu ermitteln, wie viel als pigmentbasierter Extrakt gegenüber breiteren Extraktmischungen verkauft wird. Bei begrenzter Offenlegung durch Lieferanten wurden Lücken anhand regionaler Handelsbewegungen und Kapazitätssignale als Leitplanken behandelt und die gleichen Annahmen anschließend durch Primärfeedback belastbarkeitsgeprüft. Prognosen wurden mittels Szenarioanalysen entwickelt, die an Anwendungsdurchdringung, regulatorische Akzeptanz für natürliche Farbstoffe, Kapazitätserweiterungen und die erwartete ASP-Entwicklung gekoppelt sind, wobei der endgültige Pfad an dem ausgerichtet wurde, was die Befragten über den Prognosezeitraum als realistisch einschätzten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schritten, beginnend mit der Prüfung der internen Konsistenz zwischen Volumen, Preis und Anwendungsmix, gefolgt vom Vergleich der Ergebnisse mit unabhängigen Signalen wie Handelsrichtung, Kapazitätsankündigungen und beobachteten Preisbewegungen. Ausreißer wurden von einem zweiten Analysten überprüft, und Nachfassgespräche wurden ausgelöst, wenn eine einzelne Annahme den Gesamtmarkt wesentlich beeinflusste.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen bei wichtigen Ereignissen, wie regulatorischen Änderungen oder bedeutenden Kapazitätsverschiebungen. Vor der Auslieferung führen wir eine erneute Überprüfung durch, um zu bestätigen, dass die aktuellsten Datenpunkte berücksichtigt sind und dass Erzählung und Zahlen weiterhin mit der aktuellen Marktrealität übereinstimmen.

Vergleich der Marktschätzung von Mordor Intelligence für Spirulina-Extrakt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Spirulina-Extrakt stimmen nicht immer überein, da unterschiedliche Studien unterschiedliche Dinge erfassen, unterschiedliche Basisjahre verwenden und unterschiedliche Preislogiken über Extraktqualitäten und -formen hinweg anwenden. Die Spanne vergrößert sich zudem, wenn sich eine Schätzung stark auf eine einzelne Endverbrauchs-Erzählung stützt, während eine andere mehrere Nachfragepools ausgleicht.

Die Hauptdiskrepanz ergibt sich daraus, ob der Umsatz auf Ebene der Zutatenextrakte erfasst wird oder ob Teile des Werts des Fertigprodukts einbezogen werden. Mordor Intelligence behandelt den Markt als Zutatenverkäufe, die an Extraktformen und Anwendungsnutzung gebunden sind, und nicht als Einzelhandelsumsatz von Produkten. Unterschiede ergeben sich auch daraus, wie sich reinheitsbedingte ASPs entwickeln, wie schnell angenommen wird, dass die regulatorisch bedingte Akzeptanz in Getränke und Nahrungsergänzungsmittel vordringt, und ob Wechselkurszeitpunkte und Inflation regionsübergreifend konsistent angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,68 Mrd. USD (2025) | |

| Branchenbericht A | 0,53 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint einen engeren Wertpool anzuwenden, was auftreten kann, wenn Anwendungsfälle für Lebensmittelfarbstoffe oder Nicht-Lebensmittelanwendungen untergewichtet werden und wenn Preisbänder über Qualitäten hinweg konservativ gehalten werden. |

| Marktstudie B | 0,53 Mrd. USD (2024) | Verwendet eine Basis aus 2024 und beinhaltet wahrscheinlich eine andere Mischung aus Extraktdefinitionen und Preisannahmen nach Kanal, was die Gesamtwerte verändern kann, wenn Flüssig- gegenüber Pulveraufteilungen und Reinheitsaufschläge unterschiedlich behandelt werden. |

Insgesamt zeigt der Vergleich, dass Entscheidungen zum Geltungsbereich (Zutatenwert gegenüber nachgelagertem Wert), die Wahl des Basisjahres sowie die Art, wie ASP und Anwendungsmix modelliert werden, den Großteil der Differenz erklären. Indem der Marktgesamtwert auf eine klare, nutzungsgetriebene Volumenlogik und realistische Preisbänder zurückgeführt wird, bleibt die Schätzung nachvollziehbar und bei Aktualisierung der Annahmen leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Spirulina-Extrakt-Markt im Jahr 2026?

Die Größe des Spirulina-Extrakt-Marktes wird im Jahr 2025 auf 620 Millionen USD geschätzt.

Welche Kategorie führt die aktuelle Nachfrage nach Spirulina-Extrakt an?

Pulverformate dominieren mit einem Umsatzanteil von 78,11 % dank langer Haltbarkeit und Logistikeffizienz.

Welche Region verzeichnet das schnellste Nachfragewachstum?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 11,91 % wachsen, da China und Indien die Photobioreaktor-Produktion ausbauen.

Warum steigen Getränkehersteller auf Spirulina-Extrakt um?

Die FDA-Genehmigung vom Februar 2026 beseitigte regulatorische Barrieren, und neue stabile Pulver ermöglichen lebhafte Farben in Getränken mit niedrigem pH-Wert ohne synthetische Zusatzstoffe.

Was ist die größte Kostenherausforderung für Produzenten?

Anbau und hochreine Extraktion treiben die Betriebskosten in die Höhe und halten natürliche Pigmente auf Anwendungsbasis 30–40 % über synthetischem Blau 1.

Seite zuletzt aktualisiert am: