Marktgröße und Marktanteil der IV-Hydratationstherapie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

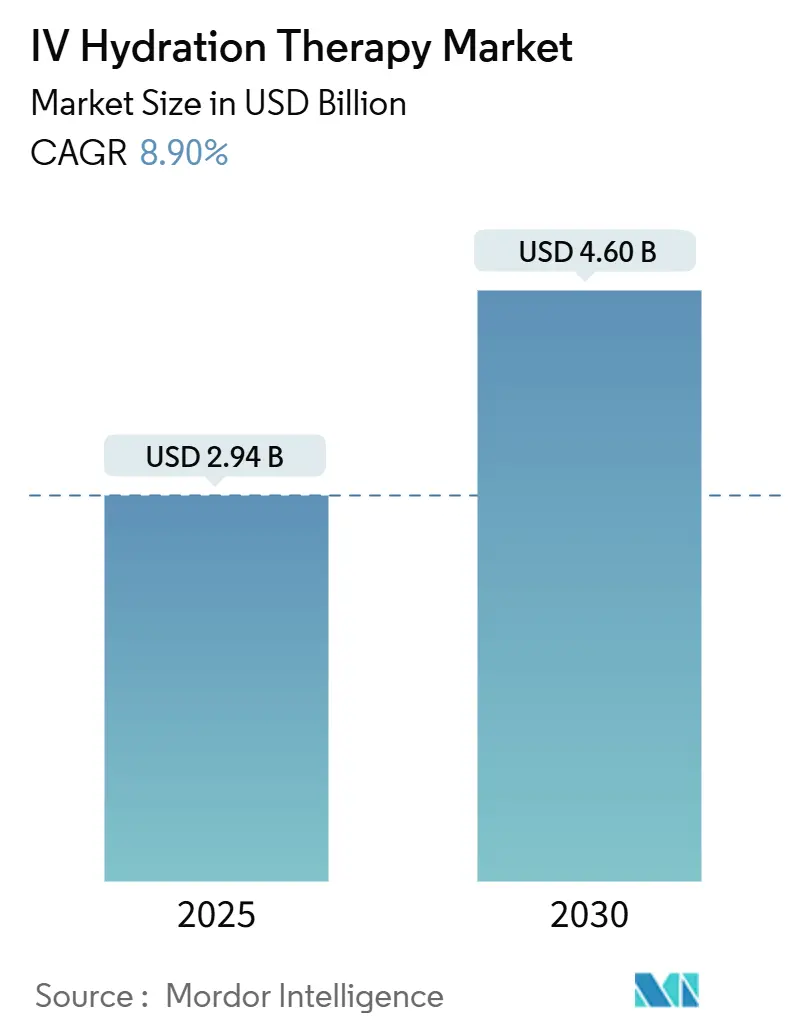

| Marktgröße (2025) | 2.94 Milliarden US-Dollar |

| Marktgröße (2030) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der IV-Hydratationstherapie von Mordor Intelligence

Die Marktgröße der IV-Hydratationstherapie erreichte im Jahr 2025 einen Wert von 2,94 Milliarden USD und wird voraussichtlich bis 2030 auf 4,60 Milliarden USD anwachsen, was einer CAGR von 8,9 % über den Zeitraum entspricht. Diese solide Wachstumsdynamik spiegelt das Zusammentreffen von wellnessorientierter Gesundheitsversorgung, durch Prominente geprägten Langlebigkeitsnarrativen und Technologien wider, die es zugelassenen Pflegefachkräften ermöglichen, Behandlungen von Tür zu Tür zu liefern, während Ärzte aus der Ferne überwachen. Die Nachfrage kommt nicht mehr nur von Krankenhauspatienten: Vielbeschäftigte Berufstätige, Sportler und Reisende betrachten elektive Infusionen als zeiteffiziente Mittel für Energie, Immunität und Erholung. Der Markt für IV-Hydratationstherapie diversifiziert sich weiter, da Unternehmensbudgets für Sozialleistungen Vor-Ort-Infusionen subventionieren, intelligente Pumpen Dosierungsfehler reduzieren und Franchise-Systeme den Kapitalbedarf für die Eröffnung von Markenlounges senken. Gleichzeitig sorgen chronische IV-Flüssigkeitsengpässe und neue staatliche Gesetze, die eine ärztliche Aufsicht vorschreiben, für angebotsseitige Risiken, die Betreiber mit soliden Beschaffungs- und Compliance-Strategien begünstigen.

Wichtigste Erkenntnisse des Berichts

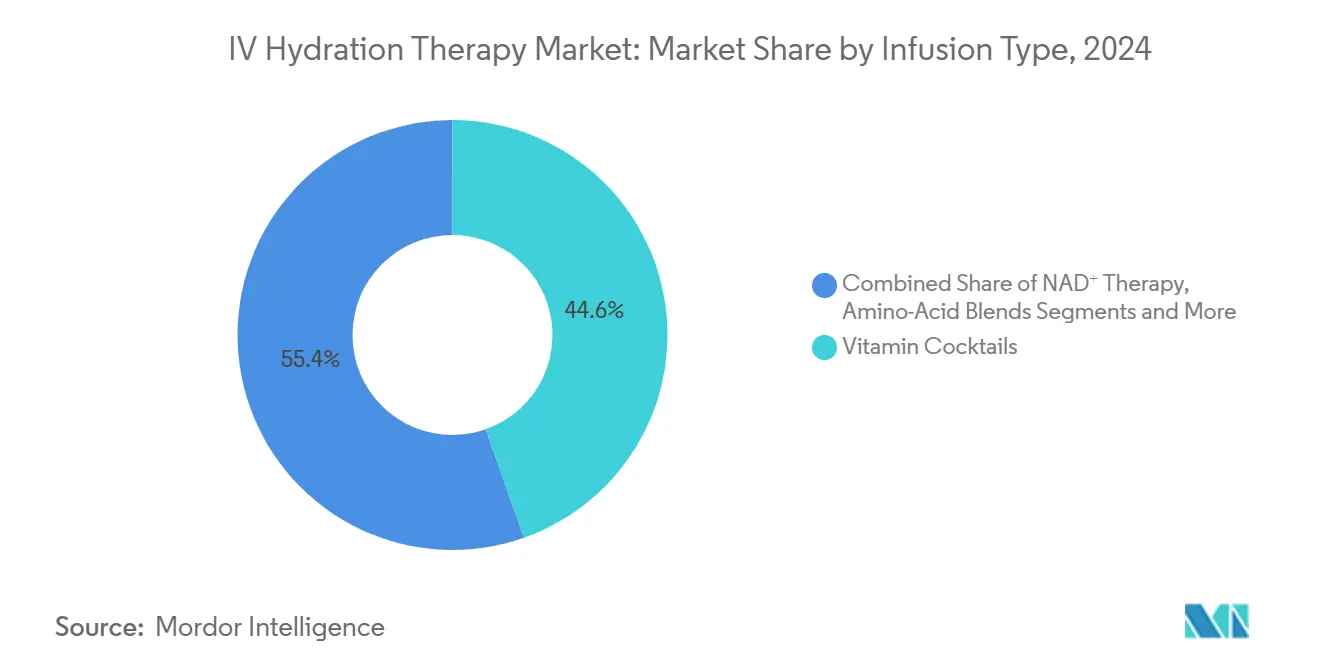

- Nach Infusionstyp entfielen im Jahr 2024 44,6 % des Marktanteils der IV-Hydratationstherapie auf Vitamin-Cocktails, während NAD⁺-Protokolle mit einer segmentführenden CAGR von 15,2 % bis 2030 voranschreiten.

- Nach Versorgungsumfeld hielten medizinische In-Klinik-Spas im Jahr 2024 einen Anteil von 46,3 % an der Marktgröße der IV-Hydratationstherapie, während mobile und Concierge-Dienste mit einer prognostizierten CAGR von 12,8 % bis 2030 die höchste Wachstumsrate verzeichnen.

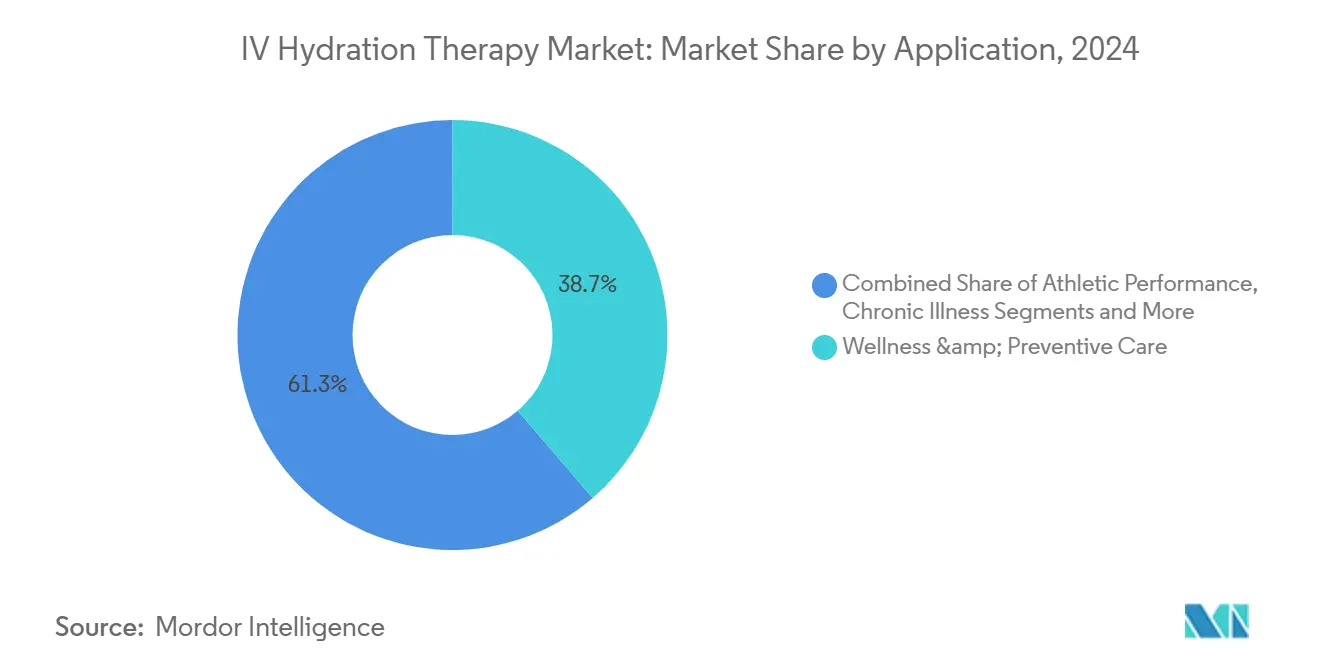

- Nach Anwendung entfielen im Jahr 2024 38,7 % der Marktgröße der IV-Hydratationstherapie auf Wellness und Präventivversorgung, und Infusionen zur sportlichen Leistungssteigerung expandieren mit einer CAGR von 11,4 % bis 2030.

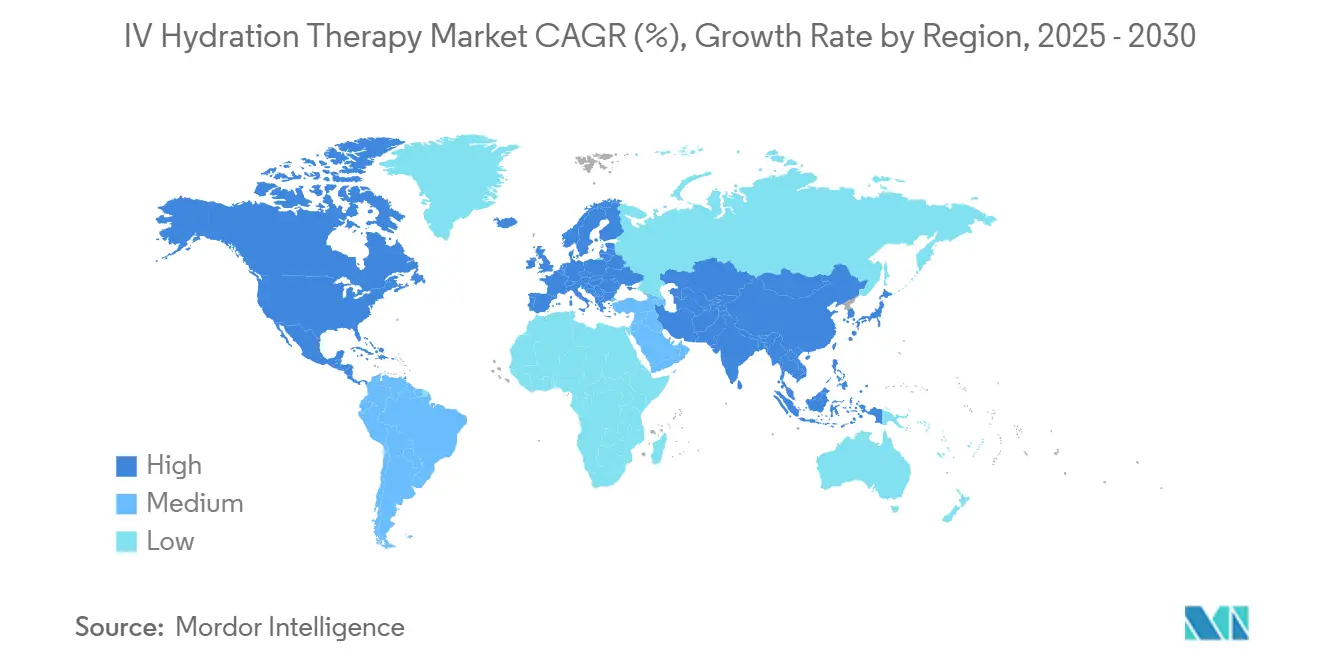

- Geografisch führte Nordamerika mit einem Anteil von 39,6 % am Marktanteil der IV-Hydratationstherapie im Jahr 2024; für den Asien-Pazifik-Raum wird die schnellste regionale CAGR von 9,3 % bis 2030 prognostiziert.

Globale Trends und Erkenntnisse zum Markt für IV-Hydratationstherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Beliebtheit wellnessorientierter medizinischer Spas | +2.10% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zu präventiver Gesundheitsversorgung & Immunoptimierung | +1.80% | Global | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum mobiler/Concierge-IV-Dienste in städtischen Zentren | +1.50% | Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachpandemischer Anstieg reisebedingter Kater- und Jetlag-Behandlungen | +1.20% | Tourismusabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Ausweitung betrieblicher Vor-Ort-Hydratationsleistungsprogramme | +0.90% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Technologiegestützte Fernüberwachungspumpen für Heiminfusionen | +0.70% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit wellnessorientierter medizinischer Spas

Fast 4 von 10 medizinischen Spas führen IV-Infusionen mittlerweile unter ihren wichtigsten Umsatzquellen auf, was einen strukturellen Wandel von rein kosmetischen Angeboten hin zu umfassenden Wellness-Angeboten signalisiert, die komfortabel zwischen Primärversorgung und Luxushospitalität angesiedelt sind.[1]American Med Spa Association, "2025 Medical Spa State of the Industry Report," americanmedspa.org Betreiber bündeln Mikronährstoff-Cocktails mit Kryotherapie und Rotlichttherapie und schaffen so erlebnisorientierte Pakete, die Verbraucher ansprechen, die Sitzungspreise von 300–350 USD in Hochhaustürmen und Premium-Fitnessstudios akzeptieren. Diese Einrichtungen bieten die von Regulierungsbehörden geforderte ärztliche Abdeckung und bewahren gleichzeitig das Instagram-taugliche Ambiente, das Lifestyle-Kunden erwarten – eine Balance, die den Markt für IV-Hydratationstherapie in sozialen Netzwerken sichtbar und in medizinischen Kreisen glaubwürdig hält. Franchise-Ketten setzen standardisierte Protokolle ein, die die Schulung von Pflegepersonal, die Bestandskontrolle und die elektronische Einwilligung rationalisieren und gleichzeitig den Umsatz pro Filiale steigern. Da Spa-Ketten in Wohn- und Hotelimmobilien vordringen, gewinnt der Markt für IV-Hydratationstherapie vorhersehbaren Besucherverkehr und Cross-Selling-Synergien, die traditionelle Kliniken selten erreichen.

Verlagerung der Verbraucher hin zu präventiver Gesundheitsversorgung & Immunoptimierung

Drei Pandemiejahre haben Gesundheitsausgaben zu einer alltäglichen Priorität gemacht und Verbraucher dazu veranlasst, Immunstärkung mit demselben Eifer zu verfolgen, der einst dem Gewichtsverlust vorbehalten war. Das Wachstum des Umsatzes mit funktionellen Getränken mit einer CAGR von 7,3 % unterstreicht den Appetit auf wissenschaftlich fundierte Komfortlösungen – eine Verbraucherhaltung, die IV-Infusionen monetarisieren, indem sie 100 % Bioverfügbarkeit in unter 45 Minuten liefern. Günstigere Vorläufersubstanzen wie Niagen senken die Listenpreise für NAD⁺-Infusionen von 1.000 USD auf rund 300 USD und erweitern den Zugang über Prominente hinaus auf einkommensstarke Berufstätige, die sich für Langlebigkeitswissenschaft interessieren. Die Branche der IV-Hydratationstherapie besetzt nun den Freiraum zwischen Nahrungsergänzungsmitteln und verschreibungspflichtigen Medikamenten und positioniert Infusionen als proaktive Wartung statt als Rettungsmaßnahme nach einer Erkrankung. Niedrigere Preispunkte, transparente Inhaltsstoffangaben und telemedizinisch ermöglichte Nachsorge steigern gemeinsam die Kundenbindung und verschaffen dem Markt für IV-Hydratationstherapie durch vorausbezahlte Mitgliedschaftsmodelle einen rentenähnlichen Einnahmestrom.

Schnelles Wachstum mobiler/Concierge-IV-Dienste in städtischen Zentren

App-basierte Terminplanung und GPS-optimierte Pflegerouten haben es praktikabel gemacht, Kunden in Wohnungen, Hotelzimmern und Büros zu versorgen, ohne Sterilitäts- oder Dokumentationsstandards zu beeinträchtigen. Personalverantwortliche in Unternehmen berichten von reduzierter Abwesenheit, wenn dehydrierungsbedingte Erschöpfung vor Ort behandelt wird, was Leistungspläne veranlasst, Gruppensitzungen während vierteljährlicher Vertriebsmeetings zu erstatten. Geringere Mietkosten ermöglichen es mobilen Betreibern, die Preise stationärer Anbieter zu unterbieten und dabei breitere Margen zu erzielen, was die Marktanteilsgewinne im Markt für IV-Hydratationstherapie beschleunigt. Von der FDA zugelassene elastomere Pumpen mit einem Gewicht von unter einem halben Kilogramm, wie der Surefuser+, ermöglichen es Pflegefachkräften, täglich mehrere Termine ohne sperrige Geräte zu bewältigen. Da die Überwachung von Vitalwerten per Smartphone zur Normalität wird, findet der Markt für IV-Hydratationstherapie eine skalierbare Vorlage, um regulierte Versorgung direkt zu den Haustüren zu bringen.

Nachpandemischer Anstieg reisebedingter Kater- und Jetlag-Behandlungen

Der Aufschwung im Luftverkehr veranlasst Fluggesellschaften, Flughäfen und Hotels, Gästeerlebnisse zu differenzieren, und IV-Bars erfüllen diesen Bedarf mit schnell wirkenden Erholungsmischungen, die Premiumpreise erzielen. Der Miami International Airport hat eine Infusionslounge mit vier Menüoptionen eröffnet, in der Reisende 199–299 USD zahlen, um Kabinendehydrierung auszugleichen, was Flughäfen als ertragreiches Einzelhandelsimmobiliensegment für den Markt für IV-Hydratationstherapie bestätigt. Resorts wie das Wynn Las Vegas kombinieren Vitamin-Infusionen vor der Party mit Entgiftungsinfusionen nach der Feier, was zusätzliche Zimmerumsätze generiert und gleichzeitig mit dem Luxus-Wellness-Branding übereinstimmt.[2]Andrew Barton, Ed Fisher und Martin Rees-Milton, "Elastomeric, Fillable Infusion Pumps: An Overview for Clinical Practice," British Journal of Nursing, magonlinelibrary.com Da Freizeitreisende höhere Preise und unregelmäßige Zeitpläne tolerieren, profitieren Hospitality-Partner von Margenverbesserungen, ohne Spa-Buchungen zu kannibalisieren. Diese Sichtbarkeitszentren dienen auch als Erstkontakt-Konversionstrichter, die Folgetermine in den Heimatstädten der Reisenden anregen und damit die Nutzerbasis des Marktes für IV-Hydratationstherapie vergrößern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Uneinheitliche regulatorische Aufsicht & Unklarheiten beim Tätigkeitsbereich | -1.40% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zeitweise globale Engpässe bei sterilen IV-Flüssigkeiten | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Skepsis gegenüber Wirksamkeits-/Placebo-Bedenken bei elektiver Anwendung | -0.60% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Negative Berichterstattung über unerwünschte Ereignisse, die das Verbrauchervertrauen dämpft | -0.40% | Regionen mit hoher Social-Media-Aktivität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche regulatorische Aufsicht & Unklarheiten beim Tätigkeitsbereich

17 US-Bundesstaaten haben im Jahr 2025 Gesetzentwürfe eingebracht, die neu definieren, wer IV-Infusionen mischen, verschreiben und verabreichen darf, was ein Compliance-Labyrinth schafft, das Franchise-Pläne verlangsamt und Anwaltskosten erhöht. Das texanische Jenifer's Law verpflichtet nun zur Anwesenheit eines Arztes vor Ort und ist zum Maßstab für andere Bundesstaaten geworden, die ähnliche Vorschriften erwägen. Die öffentlichen Warnungen der FDA gegen nicht lizenzierte Med-Spa-Betreiber schüren Verbraucherbedenken und verdeutlichen die Reputationsrisiken für Marken, die Abstriche machen.[3]NPR, "FDA Warns of Risks in Unregulated Med-Spa IV Drips," npr.org Kleinere mobile Start-ups verfügen oft nicht über das Kapital für hauptamtliche ärztliche Direktoren oder Compounding-Audits, sodass eine Verschärfung der Regulierung den Markt für IV-Hydratationstherapie um gut finanzierte Ketten konsolidieren könnte. Bis eine bundesweite Harmonisierung entsteht, wird die regionale Fragmentierung die landesweite Rollout-Geschwindigkeit dämpfen.

Zeitweise globale Engpässe bei sterilen IV-Flüssigkeiten

Hurrikan Helene legte 60 % der US-amerikanischen IV-Kochsalzlösungsproduktion lahm, zwang Krankenhäuser zur Rationierung von Infusionsbeuteln und veranlasste elektive Kliniken, Termine monatelang abzusagen. Regierungen von Australien bis Kanada finanzieren nun inländische Abfüll- und Fertigstellungsanlagen, doch die Kapazitäten werden erst 2027 vollständig verfügbar sein, was den Markt für IV-Hydratationstherapie periodischen Engpässen aussetzt. Da die Margen bei handelsüblicher Kochsalzlösung gering sind, drängen kaum neue Hersteller in den Markt, und Just-in-time-Lagerbestände bieten wenig Puffer. Kliniken sichern sich durch Vorbestellungen überschüssiger Bestände ab, was Betriebskapital bindet und Expansionsbudgets einschränkt. Anhaltende Versorgungsunsicherheit belastet daher die Wachstumserwartungen, auch wenn die Nachfrage robust bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infusionstyp: NAD⁺ treibt das Wachstum im Premiumsegment

NAD⁺-Protokolle haben ihren Anteil am Markt für IV-Hydratationstherapie durch eine CAGR von 15,2 % ausgebaut und machen nun einen sichtbaren zweistelligen Anteil aus, obwohl Vitamin-Cocktails mit 44,6 % des Umsatzes weiterhin führend sind. Verbraucher, die Langlebigkeitsgewinne anstreben, akzeptieren Sitzungspreise, die dreimal so hoch sind wie bei Standard-Myers-Mischungen – ein Aufschlag, den Betreiber nutzen, um den durchschnittlichen Transaktionswert zu steigern. Pharmazeutisch reine Vorläufersubstanzen reduzieren Flush- und Übelkeitsvorfälle und stärken die klinische Akzeptanz bei betreuenden Ärzten, die NAD⁺ früher als zu reaktiv einstuften. Unterdessen füllen Aminosäuremischungen und Nur-Elektrolyt-Beutel Einstiegssegmente für budgetbewusste Fitnessstudiobesucher und Marathonläufer und stellen sicher, dass der Markt für IV-Hydratationstherapie einkommensübergreifend attraktiv ist. Da Influencer tagesaktuelle kognitive Verbesserungen kommunizieren, wird NAD⁺ voraussichtlich seine Rolle als führendes Upsell-Produkt festigen und Anbietern helfen, Margen gegen steigende Arbeits- und Kochsalzlösungskosten abzusichern.

Im Wettbewerb heben Kliniken Drittlaborzertifikate hervor, um die NAD⁺-Reinheit zu differenzieren, während mobile Flotten niedrige Beschwerderaten durch Mikrotropfpumpen bewerben. Laufende Studien zur mitochondrialen Verjüngung werden das Wachstum entweder bestätigen oder begrenzen, doch selbst placebobereinigte Effektgrößen erscheinen stark genug für eine wiederkehrende Nutzung. Angesichts sinkender Rohstoffpreise und standardisierter Dosierungsalgorithmen dürfte NAD⁺ seinen Einfluss auf den Markt für IV-Hydratationstherapie im Prognosezeitraum weiter vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsumfeld: Mobile Dienste stören traditionelle Modelle

Stationäre medizinische Spas lieferten im Jahr 2024 noch 46,3 % des Sitzungsvolumens. Dennoch ist der mobile/Concierge-Kanal mit einer CAGR von 12,8 % eindeutig der Motor des inkrementellen Umsatzes im Markt für IV-Hydratationstherapie. Mit minimalem Kapitaleinsatz – oft ein Pkw, eine tragbare Kühlbox und ein fahrbarer Infusionsständer – können Pflegefachkräfte fünf bis acht Kunden pro Schicht in dicht besiedelten Innenstädten versorgen und damit die Standortbarriere überwinden, die Gelegenheitsnutzer abschreckt. Kliniken reagieren mit der Einrichtung von Randstreifen-„Valet-Räumen” und der Bündelung von Infusionen mit margenstarken Kryofacials, doch der Komfort der Fernversorgung spricht vor allem technikaffine Millennials an. Krankenhäuser behaupten eine defensive Nische durch die Behandlung von Onkologie- und Herzinsuffizienz-Infusionen, die von Versicherern erstattet werden, obwohl das Wachstum stagniert, was unterstreicht, wie Verbraucherausgaben den breiteren Markt für IV-Hydratationstherapie antreiben.

Franchise-Gruppen reduzieren operatives Chaos durch zentralisierte Systeme für elektronische Patientenakten, Bestandsverwaltung und Terminplanung, die alles von der Chargenverfolgung bis zur Trinkgeldauszahlung automatisieren. Durch die ebenso rigorose Standardisierung von Prozessen wie in der Systemgastronomie zielen diese Ketten darauf ab, fragmentierte Nachfrage in wiederholbare Einheitswirtschaft umzuwandeln. Dies deutet darauf hin, dass sich die Branche der IV-Hydratationstherapie mit zunehmender Regulierungsstabilität zu bundesstaatenübergreifenden Super-Franchisegebern entwickeln könnte.

Nach Anwendungszweck: Sportliche Leistung gewinnt an Dynamik

Wellness und Präventivversorgung verankern weiterhin 38,7 % der Ausgaben, doch leistungsorientierte Mischungen für Ausdauer, Muskelregeneration und Entzündungskontrolle führen nun mit einer CAGR von 11,4 % die schnellste Wachstumsspur im Markt für IV-Hydratationstherapie an. Dreißigminütige Infusionen verkürzen das zweistündige Erholungsfenster nach dem Training – ein Vorteil, für den begeisterte Läufer und CrossFit-Enthusiasten gerne zahlen, insbesondere wenn Mitgliedschaftspreise die Kosten pro Sitzung unter 120 USD senken. Sportdiätologen in professionellen Umkleidekabinen befürworten Infusionen bei Turnieren, bei denen orale Hydratationsfenster eng sind, was institutionelle Glaubwürdigkeit und Sponsoring-Sichtbarkeit verleiht.

Kater-Behandlungen bleiben eine auffällige Nische, doch betriebliche Fitness-Challenges und Burnout durch hybrides Arbeiten eröffnen breitere, beständigere Nachfragekanäle. Anbieter passen Aminosäureverhältnisse und Antioxidantien-Dosen auf Basis von durch Wearables erfassten Vitalwerten an und rücken den Markt für IV-Hydratationstherapie näher an datengestützte Präzisionsernährung heran. Künftige Regulierungen könnten medizinische Aussagen von Wellness-Marketing trennen, doch sportliche Nachfragekanäle erscheinen aufgrund quantifizierbarer Vorteile wie schnellerer VO₂-Erholung und verzögertem Muskelkater dauerhaft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit 39,6 % den Marktanteil der IV-Hydratationstherapie, angetrieben von über 2.200 lizenzierten medizinischen Spas, weitreichenden Gesetzen zum Tätigkeitsbereich von Nurse Practitioners und der Verbraucherbereitschaft für elektive Selbstzahlerleistungen. Die Vereinigten Staaten bleiben das Epizentrum, doch gesetzgeberische Turbulenzen – exemplarisch durch das texanische Jenifer's Law von 2025 – schaffen Expansionshindernisse, denen versierte Franchise-Nehmer mit internen Regulierungsberatern und Teleaufsichtsplattformen begegnen. Lieferkettenprobleme nach Hurrikan Helene veranlassten Kliniken, Kochsalzlösung zu bevorraten und Lieferantenlisten zu diversifizieren, was bestätigt, dass operative Resilienz – nicht bloßes Branding – die Rentabilität im Markt für IV-Hydratationstherapie sichert.

Der Asien-Pazifik-Raum verzeichnet mit 9,3 % die schnellste CAGR, da Stadtbewohner in Seoul, Shanghai und Sydney Infusionen für mittägliche Produktivitätssteigerungen zu Preisen von 18–45 USD nutzen, was beweist, dass niedrigere Ticketgrößen bei hohem Volumen dennoch Skalierung ermöglichen. Chinesische E-Commerce-Giganten bewerben Hydratationspulver, die neugierige Nutzer in stationäre oder mobile IV-Upgrades lenken – ein konvergierter Trichter, den westliche Anbieter nun aufmerksam beobachten. Japan und Australien mit ihren ausgereiften Gesundheitssystemen experimentieren mit verschreibungsnahen Heimprogrammen für chronische Erschöpfung und perioperative Erholung, was auf eine medizinisch-wellness-übergreifende Befruchtung hindeutet, die die Beteiligung von Versicherern am Markt für IV-Hydratationstherapie bis zum Ende des Jahrzehnts ausweiten könnte.

Europas Entwicklung ist beständiger: Deutschland, Frankreich und das Vereinigte Königreich setzen strengere Kliniklizenzierungen durch, profitieren jedoch von robusten Medizintourismusströmen, die Infusionen mit kosmetischen Eingriffen kombinieren. Der Nahe Osten & Afrika nutzen Luxushotels in Dubai und Doha als Einstiegspunkte; wohlhabende Reisende ergänzen ihre Spa-Itinerare um 250-USD-Infusionen und erzeugen so Halo-Nachfrage in der lokalen Bevölkerung. Südamerika, angeführt von Brasilien, zeigt Potenzial, schwankt jedoch mit der Währungsvolatilität; Franchise-Geber setzen auf Master-Lizenzmodelle, um Risiken abzusichern und Markenbekanntheit aufzubauen, bevor sich die makroökonomischen Bedingungen stabilisieren. Insgesamt erzeugen diese regionalen Dynamiken einen differenzierten Entwicklungspfad, bei dem Regulierung, verfügbares Einkommen und kulturelle Einstellungen bestimmen, wie sich der Markt für IV-Hydratationstherapie von Land zu Land entfaltet.

Wettbewerbslandschaft

Der Markt für IV-Hydratationstherapie bleibt fragmentiert; die fünf führenden Marken kontrollieren zusammen deutlich weniger als 25 % des globalen Umsatzes, was regionalen Anbietern und unabhängigen Betreibern erheblichen Spielraum lässt. Restore Hyper Wellness führt mit über 225 US-Studios und nutzt Finanzierungen in Höhe von 177 Millionen USD, um proprietäre elektronische Patientenakten und Treueprogramme einzuführen, die den Check-in auf unter drei Minuten verkürzen. REVIV nutzt ein global ausgerichtetes Master-Franchise-Modell mit geringen Lizenzgebühren in 47 Ländern, das 2025 durch eine Investition von Cardone Ventures verstärkt wurde, die einen patentierten Präzisions-Genetiktest zur Personalisierung von Infusionen hinzufügt. Prime IV Hydration, IV Nutrition und Hydralive Therapy vervollständigen die Gruppe der Franchise-Geber und zielen auf Vorstadteinkaufszentren ab, wo Parkplätze reichlich vorhanden und Mietkosten niedriger sind.

Technologieanbieter wie B. Braun und ICU Medical umwerben Anbieter mit interoperablen intelligenten Pumpen, die Programmierfehler um bis zu 90,5 % reduzieren – ein Patientensicherheitsargument, das Kliniken bei der Verhandlung von Haftpflichtprämien hilft. Interne Compounding-Labore gewinnen an Bedeutung, um Kochsalzlösungsengpässe zu mildern und gleichzeitig Sterilitätsketten zu wahren. Marketingkämpfe verlagern sich auf TikTok und Instagram Reels, wo Mikro-Influencer post-infusionelle „Glow”-Metriken bewerben, die kosmetische und medizinische Narrative verwischen – ein Ansatz, den Regulierungsbehörden aufmerksam beobachten. Strategische Partnerschaften mit Coworking-Spaces, Wohnanlagen und Flughäfen erweitern die Reichweite, und erfolgreiche Pilotprojekte reifen oft zu Exklusivvereinbarungen heran, die Wettbewerber von stark frequentierten Standorten ausschließen. Insgesamt belohnt das Wettbewerbsfeld Agilität: Unternehmen, die Compliance, Beschaffung und Kundenerlebnis meistern, werden diejenigen übertreffen, die sich allein auf Ästhetik verlassen, im Markt für IV-Hydratationstherapie.

Branchenführer der IV-Hydratationstherapie

Reviv

Restore Hyper Wellness

Drip Hydration

Hydrate IV Bar

The IV Doc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Grant Cardones Cardone Ventures investierte in REVIV Global zur Einführung eines patentierten Präzisions-Ernährungssystems und eines Genetiktest-Lehrplans.

- Februar 2025: XpresSpa eröffnete eine IV-Infusionslounge mit vier Menüoptionen im Miami International Airport und signalisiert damit Flughäfen als margenstarke Immobilien für den Markt für IV-Hydratationstherapie.

- Dezember 2024: Restore Hyper Wellness ernannte Steve Welch zum CEO und erweiterte seine Führungsebene, um die nächste Welle der Franchise-Skalierung voranzutreiben.

Berichtsumfang des globalen Marktes für IV-Hydratationstherapie

| Nur-Elektrolyt-Hydratation |

| Vitamin-Cocktails (z. B. Myers) |

| NAD⁺-Therapie |

| Aminosäuremischungen |

| Individuelle Formulierungen |

| Medizinische In-Klinik-Spas |

| Mobile/Concierge-Dienste |

| Krankenhausbasierte ambulante Zentren |

| Heiminfusionsprogramme |

| Unternehmens-/Hotelpartnerschaften |

| Wellness & Präventivversorgung |

| Sportliche Leistung & Erholung |

| Unterstützung bei chronischen Erkrankungen |

| Immunstärkung |

| Kater- & Entgiftungserholung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Infusionstyp | Nur-Elektrolyt-Hydratation | |

| Vitamin-Cocktails (z. B. Myers) | ||

| NAD⁺-Therapie | ||

| Aminosäuremischungen | ||

| Individuelle Formulierungen | ||

| Nach Versorgungsumfeld | Medizinische In-Klinik-Spas | |

| Mobile/Concierge-Dienste | ||

| Krankenhausbasierte ambulante Zentren | ||

| Heiminfusionsprogramme | ||

| Unternehmens-/Hotelpartnerschaften | ||

| Nach Anwendung | Wellness & Präventivversorgung | |

| Sportliche Leistung & Erholung | ||

| Unterstützung bei chronischen Erkrankungen | ||

| Immunstärkung | ||

| Kater- & Entgiftungserholung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für IV-Hydratationstherapie im Jahr 2025?

Die Marktgröße der IV-Hydratationstherapie beläuft sich im Jahr 2025 auf 2,94 Milliarden USD und wird voraussichtlich bis 2030 auf 4,60 Milliarden USD anwachsen.

Welcher Infusionstyp wächst am schnellsten?

NAD⁺-Infusionen verzeichnen eine CAGR von 15,2 % und übertreffen damit bis 2030 alle anderen Formulierungen.

Warum gewinnen mobile IV-Dienste an Bedeutung?

App-basierter Pflegeeinsatz, geringere Gemeinkosten und die Nachfrage nach betrieblichem Wellness treiben den mobilen Kanal auf eine CAGR von 12,8 % – die schnellste innerhalb der Versorgungsumfelder.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit 9,3 % die stärkste regionale CAGR, angetrieben von Stadtbewohnern, die Produktivitäts- und Wellness-Verbesserungen suchen.

Welche neuen Vorschriften betreffen Anbieter im Jahr 2025?

Das texanische Jenifer's Law, das im September 2025 in Kraft tritt, schreibt ärztliche Aufsicht für elektive Infusionen vor und könnte als Vorlage für andere US-Bundesstaaten dienen.

Wie fragmentiert ist der Wettbewerb?

Da die fünf führenden Anbieter weniger als 25 % des Umsatzes kontrollieren, erzielt der Markt einen Wert von 2 auf der Konzentrationsskala, was auf eine hohe Fragmentierung, aber auch erhebliches Konsolidierungspotenzial hinweist.

Seite zuletzt aktualisiert am: