Marktgröße und Marktanteil für intrapartale Überwachungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

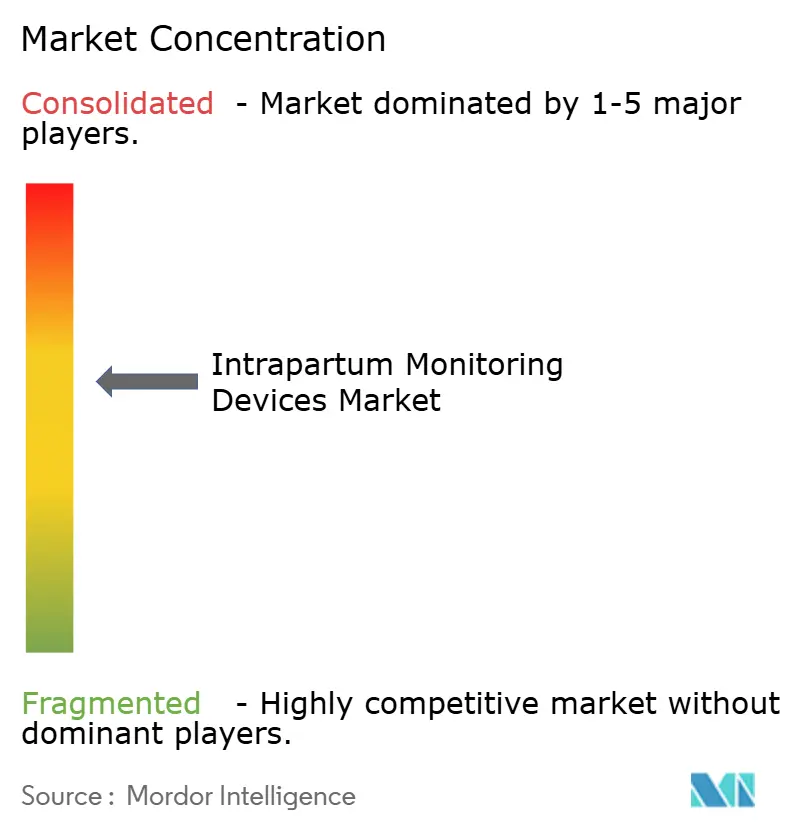

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intrapartale Überwachungsgeräte von Mordor Intelligence

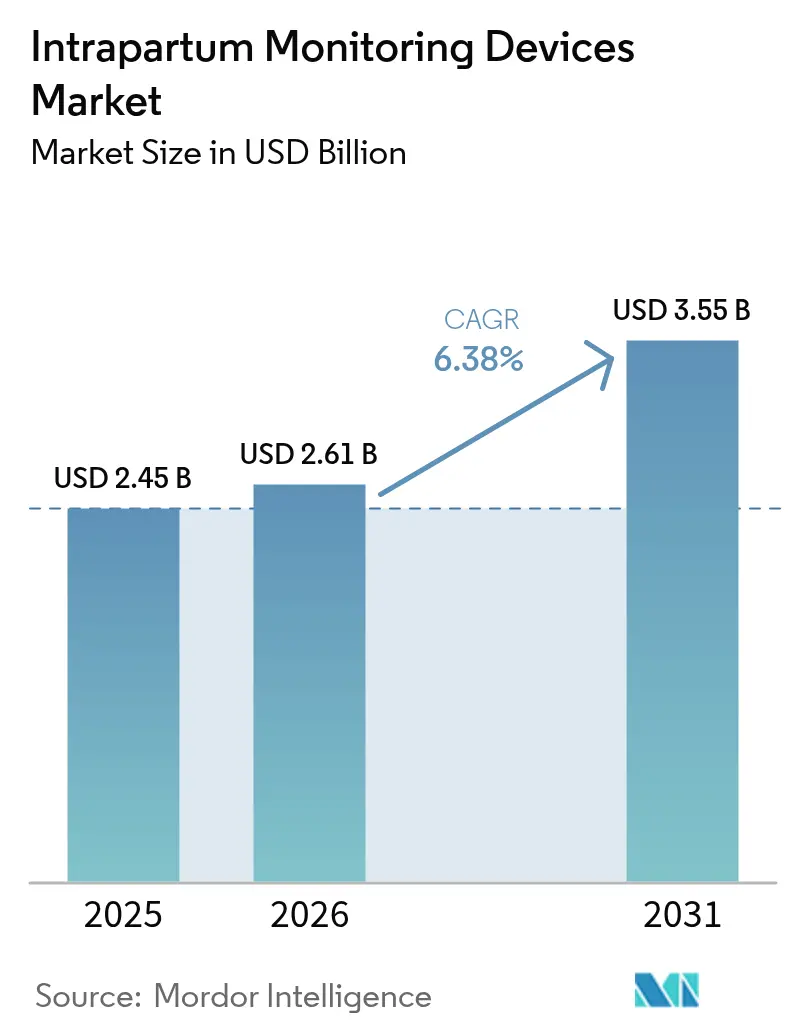

Die Marktgröße für intrapartale Überwachungsgeräte wurde im Jahr 2025 auf 2,45 Milliarden USD geschätzt und soll von 2,61 Milliarden USD im Jahr 2026 auf 3,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,38 % während des Prognosezeitraums (2026–2031). Die Wachstumsdynamik spiegelt die rasche Verbindung von künstlicher Intelligenz mit der traditionellen Kardiotokografie wider, bei der Deep-Learning-Modelle eine Genauigkeit von 97,9 % bei der Trennung fetaler und mütterlicher Herzsignale erreicht haben. Die steigende Prävalenz von Frühgeburten – um 12 % in den Vereinigten Staaten zwischen 2014 und 2022 – und der parallele Anstieg der Aufnahmen auf neonatologischen Intensivstationen treiben die Nachfrage nach intelligenteren Überwachungssystemen während der Geburt an. Gesundheitsdienstleister bevorzugen zudem nicht-invasive Technologien, die die Mobilität der Mutter verbessern; diese externen Systeme erzielten fast 70 % der Einnahmen im Jahr 2024 und expandieren weiter, da Erstattungsrahmen patientenkomfortbezogene Kennzahlen honorieren. Hersteller differenzieren sich unterdessen durch tragbare, KI-fähige Geräte, die ländliche Einrichtungen und Notfallteams versorgen – eine Positionierung, die durch politische Mandate gestärkt wird, die ab Januar 2026 fetale Überwachungshardware in allen Kreißsälen vorschreiben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Elektroden im Jahr 2025 einen Marktanteil von 64,88 % am Markt für intrapartale Überwachungsgeräte, während Monitore bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

- Nach Überwachungsmethode entfielen nicht-invasive Systeme im Jahr 2025 auf 69,22 % der Marktgröße für intrapartale Überwachungsgeräte und wachsen bis 2031 mit einer CAGR von 6,96 %.

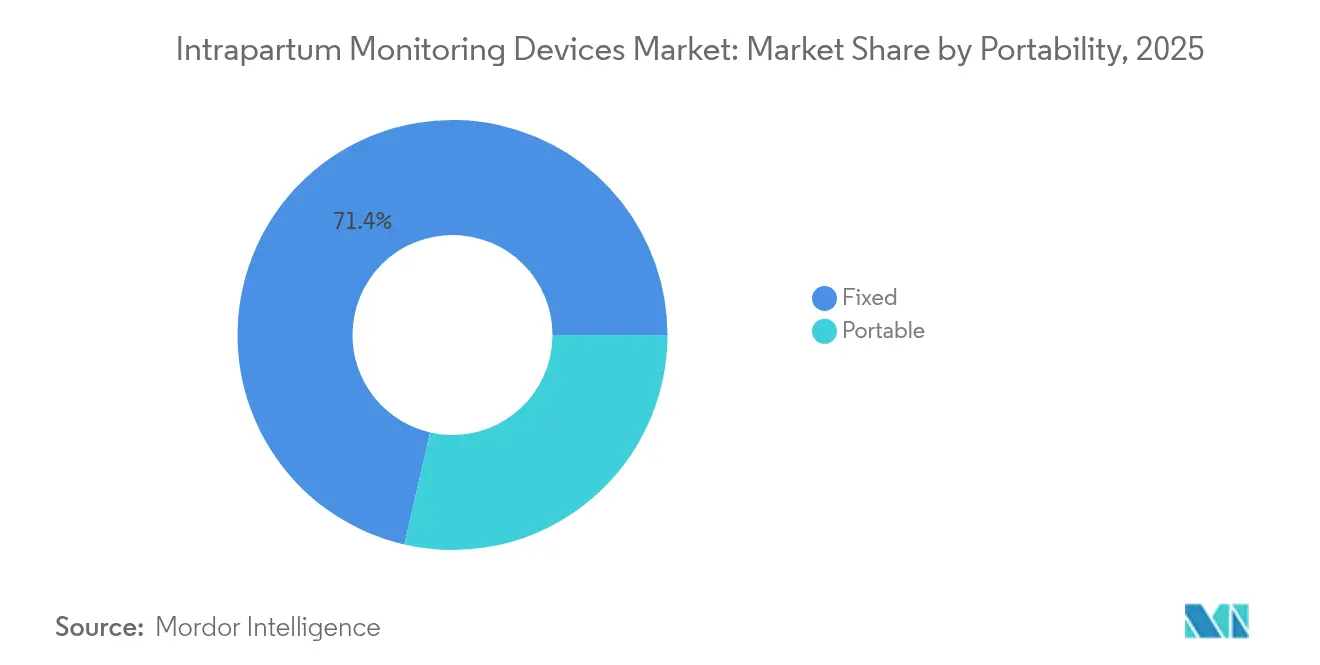

- Nach Portabilität kontrollierten stationäre Geräte im Jahr 2025 71,40 % des Umsatzes; tragbare Lösungen sind für die schnellste Expansion mit einer CAGR von 7,05 % vorgesehen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 64,95 %, während Fachkliniken bis 2031 die stärkste CAGR von 6,74 % aufweisen.

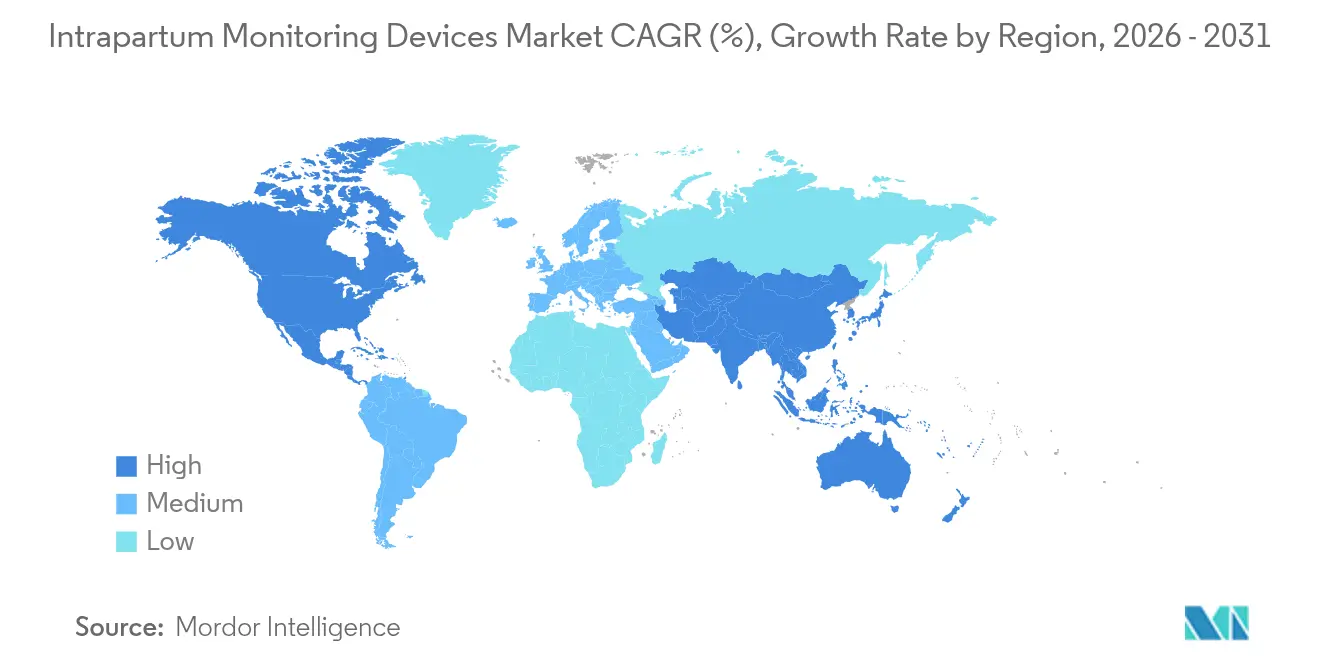

- Nach Geografie führte Nordamerika mit einem Anteil von 41,85 % im Jahr 2025, während Asien-Pazifik bis 2031 die steilste CAGR von 7,18 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intrapartale Überwachungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung nicht-invasiver fetaler EKG-Technologie | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Frühgeburtenrate und Aufnahmen auf neonatologischen Intensivstationen | +1.8% | Global, besonders ausgeprägt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zu intrapartalen Überwachungsstandards | +0.9% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme von Risikoschwangerschaften bei Frauen über 35 Jahren | +1.1% | Global, konzentriert in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Geburtsanalytik in CTG-Systemen integriert | +1.3% | Nordamerika und Europa, mit rascher Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Erstattungsverbesserungen für abgelegene Geburtsstationen in Subsahara-Afrika | +0.4% | Subsahara-Afrika, mit Ausstrahlungseffekten auf andere Länder mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung nicht-invasiver fetaler EKG-Technologie

Die nicht-invasive fetale Elektrokardiografie bietet eine Schlag-für-Schlag-Herzfrequenzanalyse ohne Gurte oder Kopfhautelektroden und erreicht oder übertrifft die Doppler-Genauigkeit, insbesondere bei Patientinnen mit hohem BMI. Die Bewegungsfreiheit steigert die Zufriedenheitswerte der Mütter, eine Kennzahl, die nun mit der Krankenhausvergütung verknüpft ist. Fernüberwachungspilotprojekte aus der Pandemiezeit validierten heimbasierte EKG-Pflaster, die kontinuierliche Daten an Kliniker übertragen, das Expositionsrisiko senken und gleichzeitig die Überwachung aufrechterhalten. Einkaufsausschüsse von Gesundheitssystemen stufen daher Mobilität, Komfort und Signalrobustheit als Kernkriterien ein und drängen Anbieter dazu, EKG-Kanäle in drahtlose Pflasterplattformen zu integrieren. Start-ups, die sich auf KI-Interpretation konzentrieren, schaffen zusätzlichen Mehrwert, indem sie kontinuierliche Wellenformen innerhalb von Sekunden in umsetzbare Warnmeldungen umwandeln.

Steigende Frühgeburtenrate und Aufnahmen auf neonatologischen Intensivstationen

Weltweit wurden im Jahr 2020 13,4 Millionen Babys zu früh geboren, was 9,9 % der Lebendgeburten entspricht [1]Ellen Bradley, "Zu früh geboren: globale Epidemiologie der Frühgeburt und Treiber des Wandels," Reproductive Health," reproductive-health-journal.biomedcentral.com. In den Vereinigten Staaten stiegen die Aufnahmen auf neonatologischen Intensivstationen von 8,7 % im Jahr 2016 auf 9,8 % im Jahr 2023. Jeder Tag auf der neonatologischen Intensivstation kostet 3.000–5.000 USD, was eine frühzeitige intrapartale Erkennung für Kostenträger finanziell attraktiv macht [2]CDC, "Nationales Zentrum für Gesundheitsstatistik – Geburtenstatistikdateien," cdc.gov. Eine fortschrittliche Überwachung, die Dezelerationen oder uterine Tachysystolie einige Minuten früher erkennt, kann Notfallkaiserschnitte und neuronale Entwicklungsmorbidität reduzieren. Der Trend wird durch Frauen verstärkt, die die Geburt hinauszögern; Schwangerschaften bei Müttern über 35 Jahren sind mit höheren Risiken verbunden und lösen häufiger eine kontinuierliche elektronische Überwachung anstelle einer intermittierenden Auskultation aus.

Staatliche Vorschriften zu intrapartalen Überwachungsstandards

Die Teilnahmebedingungen des CMS (Centers for Medicare & Medicaid Services) werden US-amerikanische Krankenhäuser ab Januar 2026 verpflichten, fetale Doppler und Herzmonitore in unmittelbarer Reichweite jedes Kreißsaals bereitzuhalten [3]Bundesgesetzbuch der Vereinigten Staaten, "Medicare/Medicaid-Teilnahmebedingungen für Krankenhäuser," cfr.gov. Ähnliche Anforderungen entstehen in ganz Europa, da die EU-Medizinprodukteverordnung Sicherheits- und Leistungsstandards kodifiziert. Die Einhaltung geht über Hardware hinaus und umfasst Schulung und Rückverfolgbarkeit, was die Nachfrage nach Software-Updates steigert, die die Kompetenz des Personals protokollieren und Prüfungsnachweise generieren. Die bevorstehende Angleichung der FDA-Qualitätssystemverordnung an ISO 13485, die ab Februar 2026 gilt, erhöht die Dokumentationstiefe und die Wachsamkeit über den gesamten Lebenszyklus. Diese Maßnahmen standardisieren gemeinsam die grundlegende Technologieeinführung und schaffen Anreize für Premium-Analysen, die präventive Interventionen dokumentieren.

Zunahme von Risikoschwangerschaften bei Frauen über 35 Jahren

Klassifikatoren auf Basis maschinellen Lernens, die mütterliches Alter, BMI und geburtshilfliche Vorgeschichte verwenden, erreichen nun eine Genauigkeit von 91 % bei der Vorhersage von Risikoschwangerschaften. Da die verzögerte Elternschaft in OECD-Volkswirtschaften zunimmt, stellen Erstgebärende über 35 die am schnellsten wachsende Kohorte dar. Klinische Leitlinien schreiben für diese demografische Gruppe eine kontinuierliche CTG-Überwachung vor, was die Nutzungsstunden der Monitore pro Geburtsfall vervielfacht. Personalstandards erfordern ein Verhältnis von 1:1 zwischen Pflegepersonal und Patientin in Hochrisikozimmern, was Gesundheitssysteme dazu veranlasst, auf intelligente Zentralstationen zu setzen, die Mehrpatienten-Daten aggregieren und Verschlechterungen frühzeitig erkennen. Farbdoppler-Ultraschallstudien bestätigen, dass abnormale Flussindizes bei solchen Schwangerschaften mit fetalem Stress korrelieren, was die Einführung kontinuierlicher Überwachung weiter stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand für fortschrittliche zentrale Überwachungsstationen | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge klinische Evidenzanforderungen der FDA und der EU-Medizinprodukteverordnung | -0.6% | Nordamerika und Europa, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken von WLAN-fähigen CTG-Monitoren | -0.4% | Global, mit erhöhter Besorgnis in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten geburtshilflichen Pflegekräften | -0.7% | Global, am stärksten in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand für fortschrittliche zentrale Überwachungsstationen

Krankenhäuser, die in Mehrpatienten-Fetal-Telemetrieplattformen investieren, sehen sich oft mit siebenstelligen Budgets konfrontiert, wenn die Integration in elektronische Patientenakten, die Cybersicherheitshärtung und die Nachschulung des Personals einbezogen werden. Prisma Healths Investition von 41 Millionen USD in intelligente Betten für 1.500 Einheiten veranschaulicht das Ausmaß der Kapitalverpflichtungen. Beschaffungsausschreibungen wie die des BARTS Health NHS Trust für eine standortweite Vitalzeichenüberwachung fordern offene APIs und ISO-27001-Konformität, was den IT-Aufwand erhöht. Unterfinanzierte Gemeinschaftskrankenhäuser verschieben Upgrades, was eine zweistufige Technologielandschaft schafft, in der Mütter in ländlichen Gebieten Palpation oder intermittierende Doppler-Kontrollen anstelle einer kontinuierlichen CTG-Überwachung erhalten.

Strenge klinische Evidenzanforderungen der FDA und der EU-Medizinprodukteverordnung

LucidAIs Anwendung zur fetalen Überwachung wurde an 65.324 Ultraschallbildern von 2.985 Feten validiert, bevor die Zulassung erteilt wurde, was die Evidenzanforderungen für algorithmische Geräte widerspiegelt. Die Marktüberwachung nach dem Inverkehrbringen erfordert nun die Protokollierung der Leistung in der realen Welt, und jährliche Software-Updates lösen neue regulatorische Einreichungen aus. Kleine Hersteller tragen höhere Stückkosten und werden dadurch zu OEM-Lizenzierungen oder Partnerschaftsausgängen gedrängt. Gleichzeitig verpflichtet der Cybersicherheitsleitfaden der FDA zu Patch-Zyklen und der Offenlegung von Schwachstellen, was die Ressourcenlücke zwischen etablierten Unternehmen und Neueinsteigern vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Monitore überholen die etablierten Elektroden

Elektroden erzielten im Jahr 2025 einen Umsatzanteil von 64,88 % und unterstreichen damit ihre unverzichtbare Rolle bei der Signalerfassung in allen Modalitäten. Dennoch verzeichnen Monitore eine schnellere CAGR von 6,89 %, was die Nachfrage nach Mehrparameter-KI-fähigen Plattformen widerspiegelt, die fetale, mütterliche und uterine Kanäle in einem Gehäuse vereinen. GEs drahtloses Novii-Pflaster integriert EKG und EMG in einer gurtfreien Hülle, die den Patientenkomfort erhöht und gleichzeitig Dokumentationspflichten erfüllt. Samsungs Kauf von Sonio für 92,4 Millionen USD unterstreicht den Mehrwert ultraschallgebundener Analysen, die CTG-Arbeitsabläufe ergänzen. Solche Integrationen liefern ganzheitliche Wertversprechen im Markt für intrapartale Überwachungsgeräte, die über bloße Hardware-Ersatzzyklen hinausgehen. Der Absatz von Elektrodeneinheiten steigt dennoch stetig, da jeder Monitor weiterhin Einweg- oder Mehrwegtransducer benötigt und so einen großen Umsatzstrom bei Verbrauchsmaterialien erhält.

Monitore der zweiten Generation bündeln Cloud-Konnektivität und Entscheidungsunterstützung und verlagern die Beschaffungskriterien von Hardware-Spezifikationen hin zu Software-Roadmaps. EDANs F3-Fetalmonitor bietet integrierte CTG-Analysen und erleichtert die Interpretationsarbeit für jüngeres Personal. Anbieter, die abonnementbasierte Algorithmus-Updates erkunden, können Einnahmen verstetigen, während Krankenhäuser Zugang zu kontinuierlich verbesserten Klassifikationen ohne Kapitalaufwand erhalten. Die daraus resultierende Konvergenz positioniert Monitore als Software-Plattformen, die durch Verbrauchselektroden gestützt werden, und sichert eine dauerhafte Marktstellung im Markt für intrapartale Überwachungsgeräte.

Nach Überwachungsmethode: Externe Plattformen behaupten doppelte Führungsposition

Nicht-invasive Systeme erzielten im Jahr 2025 einen Umsatzanteil von 69,22 % und werden mit einer CAGR von 6,96 % prognostiziert, womit sie die doppelte Führungsposition in Größe und Wachstum behaupten. Externer Doppler-Ultraschall und Tokodynamometer dominieren die routinemäßige geburtshilfliche Versorgung, da sie eine Zervixdilatation und Infektionsrisiken vermeiden. Die Marktgröße für intrapartale Überwachungsgeräte wächst weiter, da neue Pflaster Signale über Bluetooth übertragen und Müttern ermöglichen, sich zu bewegen oder Geburtsbälle zu nutzen, ohne Gurte neu anzupassen. Interne Kopfhautelektroden und intrauterine Druckkatheter bleiben der Präzisionsgoldstandard, wenn Adipositas, Fehllage oder Signalrauschen externe Messungen beeinträchtigen. Jüngste Studien zeigen, dass internes CTG weder die Kaiserschnittrate erhöht noch neonatale Ergebnisse im Vergleich zur externen Überwachung verschlechtert, was möglicherweise die klinischen Indikationen erweitert. Die Notwendigkeit gesprungener Membranen schränkt die Anwendung jedoch ein.

Hybride Telemetrie vereint doppelte Vorteile: hochwertige Signale und Mobilität. Erkenntnisse der Universität Helsinki zur gleichzeitigen Aufzeichnung des mütterlichen Pulses bestätigen, dass die Artefaktfilterung neonatale Enzephalopathie verhindert und die Einführung von Mehrparameterlösungen beschleunigt. Externe Plattformen entwickeln sich daher weiter und umfassen mütterliche EKG-Kanäle, die Übersprechen automatisch subtrahieren, was die nicht-invasive Dominanz im Markt für intrapartale Überwachungsgeräte stärkt.

Nach Portabilität: Drahtlose Geräte gestalten die Einsatzökonomie neu

Stationäre Konsolen lieferten im Jahr 2025 71,40 % des Umsatzes, sehen sich jedoch einem abnehmenden Anteil gegenüber, da tragbare Geräte mit einer CAGR von 7,05 % wachsen. Krankenhauskommandozentralen bevorzugen stationäre Racks, die zentrale Viewer und Verbindungen zu elektronischen Patientenakten speisen. Doch ländliche Außeneinsätze, Krankentransporte und Kapazitätserweiterungen nach Stationsschließungen treiben den Kauf mobiler Geräte an. Melody Internationals iCTG, das mit internem Akku und Mobilfunknetzen betrieben werden kann, zeigt, wie Portabilität Einrichtungen ohne stabile Stromversorgung dient.

Pandemieschutzmaßnahmen, die infizierte und nicht infizierte Kohorten trennten, unterstrichen den Vorteil, Monitore statt Patienten zu bewegen. Drahtlose Pflaster wie Novii verwischen die Kategoriengrenzen und liefern stationäre Messqualität, während Frauen vom Bett losgelöst werden. Beschaffungsteams wägen nun Netzwerkzuverlässigkeit, Akkuausdauer und Cybersicherheit bei der Bewertung tragbarer Angebote ab – und ihre Entscheidungen setzen einen neuen Wettbewerbsrhythmus im Markt für intrapartale Überwachungsgeräte.

Nach Endnutzer: Spezialisierte Kliniken nutzen den Flexibilitätsvorteil

Krankenhäuser machen im Jahr 2025 noch immer 64,95 % der Ausgaben aus, da sie Hochrisikogeburten betreuen und über Anästhesie- und chirurgische Unterstützung verfügen. Dennoch verzeichnen Fachkliniken bis 2031 eine CAGR von 6,74 %, da Dezentralisierung und wertbasierte Vergütung besondere Geburtserlebnisse honorieren. Kliniken differenzieren sich durch niedrigere Pflegepersonal-Patienten-Verhältnisse, Hydrotherapieangebote und drahtloses CTG, das Wassergeburten ermöglicht. Australische Zufriedenheitsstudien setzen drahtlose Überwachung an die Spitze der Patientenpräferenzlisten und verweisen auf wahrgenommene Selbstbestimmung und geringere Angst.

Hausgeburtssegmente und Telekonsultationsplattformen erweitern den Bereich „Sonstige” und nutzen von der FDA zugelassene Verbrauchergeräte wie Masimo Stork für die Überwachung nach der Entlassung. Mit der Reifung dieser Kanäle untergraben sie gemeinsam die Vorherrschaft der Krankenhäuser und diversifizieren die Beschaffungsmuster im Markt für intrapartale Überwachungsgeräte.

Geografische Analyse

Nordamerikas Anteil von 41,85 % resultiert aus strengen Standards und hohen Pro-Kopf-Gesundheitsausgaben. Bevorstehende CMS-Regelungen verpflichten zur universellen Verfügbarkeit von Fetalmonitoren, und Aufnahmen auf neonatologischen Intensivstationen, die sich 10 % der Geburten nähern, intensivieren die Überwachungsanforderungen. Im Jahr 2024 kam es jedoch zu mehreren Schließungen ländlicher Geburtsstationen und steigenden Haftpflichtprämien, was Gesundheitssysteme dazu veranlasste, Tele-CTG-Hubs zu pilotieren, die die Überwachung ohne Vor-Ort-Spezialisten ausweiten. Anbieterpartnerschaften, wie die Zusammenarbeit von Philips mit georgischen Krankenversicherungen für Programme zur Fernüberwachung von Müttern, veranschaulichen, wie sich der Markt für intrapartale Überwachungsgeräte an Personalengpässe anpasst.

Asien-Pazifik beansprucht die Wachstumskrone mit einer CAGR von 7,18 %, angetrieben durch Maßnahmen zur Senkung der Müttersterblichkeit und Bauboom bei städtischen Krankenhäusern. Regierungen subventionieren digitale Gesundheitspilotprojekte, die Bezirks-Entbindungsstationen mit Bluetooth-CTG ausstatten, das mit Cloud-Dashboards in Tertiärzentren verbunden ist. In Japan und Südkorea beschleunigen KI-Interpretationspilotprojekte die Entscheidungsfindung, während Schwellenländer die grundlegende Gerätebereitstellung zusammen mit der Ausbildung von Hebammen priorisieren. Die Zuschüsse der Asiatischen Entwicklungsbank für integrierte Versorgung finanzieren hybride Telemetrie-Netzwerke für Mütter und nichtübertragbare Krankheiten und skalieren die Nachfrage weiter.

Europa befindet sich in einer regulatorischen Komfortzone: Die Harmonisierung der EU-Medizinprodukteverordnung vereinfacht grenzüberschreitende Zertifizierungen, und etablierte Erstattungsstrukturen decken die erweiterte CTG-Nutzung ab. Französische Krankenhäuser, die Masimo SafetyNet für die Frühentlassung von Frühgeborenen einsetzen, belegen die Bereitschaft, in Telemonitoring zu investieren, wenn das Kosten-Nutzen-Verhältnis stimmt. Naher Osten, Afrika und Südamerika sind noch im Entstehen, aber vielversprechend. Subsahara-Afrikas Fokus auf digitale Gesundheit positioniert mobiles CTG als Sprungbrett-Technologie in Regionen ohne feste Infrastruktur.

Regulatorisches Umfeld

Intrapartum-Überwachungsgeräte werden in den wichtigsten Märkten als Klasse-II-Systeme reguliert, wobei US-Produkte in der Regel über den FDA-510(k)-Zulassungsweg gemäß 21 CFR 884.2740 (Produktcode HGM) freigegeben werden. Aktuelle Freigaben untermauern die Dynamik softwaregestützter und drahtloser Plattformen, die in Standard-Geburtshilfe-Workflows integriert werden, darunter die FDA-510(k)-Zulassung von Sibel Health für den ANNE Maternal-Monitor (Februar 2026), die 510(k)-Zulassung von Edan für seine fetalen und maternalen Monitormodelle (August 2025) sowie die 510(k)-Zulassung von Philips für den Avalon CL fetalen und maternalen Pod und Patch (Juli 2024).

In Europa prägen die Anforderungen der EU-MDR weiterhin die technische Dokumentation, Kennzeichnung und Verpflichtungen nach dem Inverkehrbringen, und Maßnahmen aus dem Jahr 2026 sorgen für zusätzliche operative Klarheit. Die EU verabschiedete die Durchführungsverordnung (EU) 2026/977 (Mai 2026), die Elemente des Konformitätsbewertungsverfahrens der Benannten Stellen abdeckt, und die MDCG der Europäischen Kommission veröffentlichte eine aktualisierte EMDN-Nomenklatur sowie Leitlinien zu Grenzfällen (Version 5, April 2026). Die EU-MDR-Infrastruktur wurde zudem verschärft, da EUDAMED-Module für Akteure sowie die Geräte-/UDI-Registrierung und Marktüberwachung verpflichtend wurden (Mai 2026). Aktualisierungen harmonisierter Normen, die im Juni 2026 im Amtsblatt veröffentlicht wurden, darunter EN ISO 15223-1:2021/A1:2025 für Symbole und Kennzeichnung, verstärken den Fokus auf konforme Verpackung und Rückverfolgbarkeit sowohl für Monitore als auch für Zubehör.

Wettbewerbslandschaft

Der Markt für intrapartale Überwachungsgeräte weist eine moderate Fragmentierung auf. GE Healthcare, Philips und Medtronic dominieren das Feld mit diversifizierten Portfolios und umfangreichen installierten Basen. Ihre Strategie dreht sich um die Integration von KI-Modulen, die kontinuierliche Aufzeichnungen in Risikokategorien umwandeln – ein Schritt, der durch GEs KI-Innovationslabor exemplifiziert wird, das Dezelerationen automatisch markiert. Samsungs Kauf von Sonio für 92,4 Millionen USD veranschaulicht die vertikale Expansion in Software, die Hardware-Ökosysteme bereichert. Mittelständische Unternehmen wie Edan nutzen kostengünstige Monitore, die mit analytischer Firmware für wertorientierte Käufer gebündelt sind.

Wettbewerber in Nischenbereichen verfolgen cybersichere Architekturen. Mehrere FDA-Sicherheitsmitteilungen zu Schwachstellen in Patientenmonitoren haben die Nachfrage nach Geräten mit sicherem Boot-Prozess, verschlüsselter Firmware und authentifizierten WLAN-Stacks angekurbelt. Anbieter mit IEC-81001-5-1-zertifizierter Software differenzieren sich durch Vertrauenswürdigkeit. Tragbare Spezialisten, darunter Melody International, richten sich mit akkubetriebenen Kits, die deutlich unter dem Preis zentraler Stationen liegen, an Nichtregierungsorganisationen und ländliche Gesundheitsministerien. Unterdessen lizenzieren KI-exklusive Start-ups Klassifikationsmaschinen, die ältere CTG-Dateien nachrüsten und wiederkehrende Umsatzmuster schaffen.

Partnerschaften prägen die Aktivitäten im Jahr 2025: Medtronic verbündete sich mit Philips, um Nellcor-Pulsoximetrie in Philips-Monitore zu integrieren und integrierte fetale und mütterliche Dashboards zu beschleunigen. GE kooperierte mit Raydiant Oximetry für optische fetale Oxygenierungssensoren und antizipiert die regulatorische Akzeptanz multiparametrischer intrapartaler Indizes. Diese Kooperationen veranschaulichen die Konvergenz, bei der datenreiche multimodale Geräte die langfristige Plattformkontrolle über den Markt für intrapartale Überwachungsgeräte sichern.

Marktführer im Bereich intrapartale Überwachungsgeräte

Cardinal Health

GE Healthcare

Koninklijke Philips N.V.

MindChild Medical

The Cooper Companies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die drahtlose, tragbare Intrapartum-Überwachung entwickelt sich von der Produktdifferenzierung hin zu einem klareren Kommerzialisierungsweg und schafft damit Freiraum bei gurtloser Überwachung, Fernüberwachung und softwaredefinierten Upgrades. Die FDA-510(k)-Zulassung für die vollständig drahtlose ANNE Maternal-Plattform von Sibel Health (2026) liefert eine neue Vergleichsgrundlage und ein Beschaffungssignal für kabellose Mutter-Fetus-Überwachungsdesigns, die Mobilität unterstützen und den Einrichtungsaufwand in stark frequentierten Kreißsälen reduzieren. Diese Ausrichtung entspricht der strukturellen Verschiebung des Marktes hin zu nicht-invasiver Überwachung, die bereits den Großteil der Umsätze ausmacht, sowie der Nachfrage der Krankenhäuser nach KI-fähigen Plattformen, die Interpretation und Dokumentation standardisieren können.

Anbieter können diese Dynamik auch nutzen, um über die fetale Herzfrequenz und Uterusaktivität hinaus zusätzliche physiologische Sensorik einzubinden und so die Entscheidungssicherheit zu verbessern, ohne invasive Schritte hinzuzufügen. Im Jahr 2026 deuten veröffentlichte Machbarkeitsstudien zur fetalen Pulsoximetrie während der Geburt (OxiReed/First Touch) sowie Zuverlässigkeitstests flexibler fetal-maternaler Wearable-Monitore, zusammen mit der 2026 angekündigten frühen validierten tragbaren Ultraschall-Patch von Stanford Medicine zur kontinuierlichen Überwachung des fetalen Blutflusses, auf eine klinische Entwicklung hin zu reichhaltigeren, kontinuierlichen Intrapartum-Datenströmen hin. Plattformen, die diese Signale mit cloudbasierten Dashboards und cybersicherheitsgehärteter Konnektivität kombinieren, adressieren gleichzeitig zwei Kaufbeschränkungen – klinische Arbeitsbelastung und Geräte-Netzwerk-Risiko – und unterstützen zudem Hub-and-Spoke-Modelle der Geburtsüberwachung in Gesundheitssystemen mit begrenztem geburtshilflichem Personal.

Aktuelle Branchenentwicklungen

- Juni 2026: GE HealthCare stellte CareIntellect for Perinatal vor, eine cloudbasierte SaaS-Anwendung, die maternale und fetale Datenströme wie fetale Herzfrequenz, Uterusaktivität und maternale SpO2 in einer einzigen Oberfläche vereint. Die Einführung untermauert eine Verschiebung von eigenständigen CTG-Geräten hin zu vernetzten Softwareebenen, die Überprüfung und Eskalation über Kreißsäle und Mehrstandort-Gesundheitssysteme hinweg standardisieren.

- Juli 2025: Medtronic und Philips vereinbarten die Integration der Nellcor-Pulsoximetrie und der Microstream-Kapnographie in die Bedside-Monitore von Philips, wodurch der kombinierte Satz an maternalen Parametern erweitert wird, der neben den geburtshilflichen Überwachungsworkflows verfügbar ist. Die Integration unterstützt konsolidierte Dashboards und kann den Bedarf an separater Überwachungshardware in Kreißsälen mit hoher Akuität reduzieren.

- Juli 2024: Philips erhielt die FDA-510(k)-Zulassung für den Avalon CL fetalen und maternalen Pod und Patch, was einen regulatorischen Ankerpunkt für kabellose, patchbasierte Überwachungskonfigurationen schafft. Die Zulassung unterstützt die breitere Einführung gurtloser Überwachungsansätze in Krankenhäusern, die die mütterliche Mobilität verbessern und gleichzeitig eine kontinuierliche Überwachung und Dokumentation gewährleisten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Intrapartum-Überwachungsgeräte die während der Geburt verwendeten Geräte und Zubehörteile zur Überwachung der fetalen Herzfrequenz sowie wichtiger maternaler und fetaler Signale, einschließlich Monitore und intrapartaler Elektroden, die in klinischen Umgebungen eingesetzt werden.

Ausschlüsse des Geltungsbereichs: Diese Marktgrößenbestimmung schließt die reine Antepartum-Überwachung, die Neugeborenenüberwachung nach der Geburt sowie breitere geburtshilfliche Verbrauchsmaterialien aus, die nicht für die Intrapartum-Überwachung verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Elektroden

- Intrauterine Druckkatheter

- Fetale Kopfhautelektroden

- Uteruskontraktionstransducer

- Fetale Herzfrequenztransducer

- Monitore

- Elektroden

- Nach Überwachungsmethode

- Invasiv

- Nicht-invasiv

- Nach Portabilität

- Stationär

- Tragbar

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis rund um Geburten, Geburtsüberwachungsprotokolle und den etablierten Workflow in Krankenhäusern aufzubauen und anschließend regionale Anteile zu überprüfen. Wir bezogen uns auf öffentliche Quellen wie Veröffentlichungen der Weltgesundheitsorganisation zur mütterlichen Gesundheit, Gesundheitsindikatoren der Weltbank, Bevölkerungs- und Geburtenstatistiken der UN sowie nationale Gesundheitsbehörden, die Daten zu Geburten und mütterlichen Ergebnissen veröffentlichen.

Um die klinische Aktivität in ein Marktmodell zu übersetzen, überprüften wir zudem regulatorische und produktbezogene Informationen von Behörden wie den Gerätedatenbanken der US-FDA und den Aktualisierungen des Geräterahmens der Europäischen Kommission sowie begutachtete klinische Literatur zur Verwendung der Kardiotokographie und zu invasiven versus nicht-invasiven Überwachungspraktiken. Geschäftsberichte, Investorenmaterialien und seriöse Presseberichte von Unternehmen halfen dabei, Veränderungen des Produktmixes wie die Zunahme tragbarer Überwachung zu validieren, während selektive kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt wurden, um Innovationsintensität und Geschäftsausrichtungen abzugleichen. Diese Liste an Schreibtischquellen ist beispielhaft, und zusätzliche Referenzen wurden verwendet, um Datenpunkte im Verlauf der Arbeit zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu validieren, welche Überwachungsansätze je nach Umfeld während der Geburt tatsächlich eingesetzt werden und wie die Beschaffung von Monitoren und Elektroden in etablierten und sich entwickelnden Gesundheitssystemen erfolgt. Wir sprachen mit einer Mischung aus klinischen Interessenvertretern und kaufmännischen Funktionen in Krankenhäusern, Facharztkliniken und Vertriebskanälen, wobei die Abdeckung über die wichtigsten Regionen hinweg ausgewogen war, sodass Unterschiede bei Kreißsaal-Protokollen und Erstattungsmodellen in die Annahmen einfließen konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | APAC: 49% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 30% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 54% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Lebendgeburten und Entbindungsraten in Einrichtungen in einen adressierbaren Geburtenpool umgerechnet werden. Dieser Pool wird dann um den Anteil der Entbindungen bereinigt, bei denen eine kontinuierliche elektronische Überwachung im Vergleich zu intermittierenden Kontrollen eingesetzt wird. Sobald der Nachfragepool feststeht, wenden wir die Akzeptanz nach Überwachungsmethode (invasiv versus nicht-invasiv) an und ordnen sie den in Kreißsälen verwendeten Gerätekategorien zu, gefolgt von typischen Austauschzyklen und durchschnittlichen Verkaufspreisspannen nach Region.

Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartiger Beschaffungsmuster von Krankenhäusern, Prüfungen der Vertriebskanäle sowie Volumina, die auf typischen Monitorplatzierungen pro Geburts- und Entbindungseinheit basieren, multipliziert mit realisierbaren Preisspannen. Zu den in diesem Markt relevanten Eingangsgrößen zählen jährliche Geburten, die Inzidenz von Kaiserschnitten und Hochrisikoschwangerschaften als Näherungswert für eine höhere Überwachungsintensität, die Durchdringung tragbarer Systeme gegenüber fest installierten Geräten, die Elektrodennutzung pro überwachter Entbindung sowie die Preisentwicklung im Zusammenhang mit Funktions-Upgrades und Servicepaketen.

Für die Prognose führen wir eine Szenarioanalyse rund um ein zentrales Basisszenario durch, da sich Akzeptanz und Preisgestaltung je nach Region unterschiedlich entwickeln können, wenn sich Richtlinien, Personalausstattung und Beschaffungszyklen ändern. Die Annahmen werden nach Abgleich der Expertenmeinungen zur Akzeptanzgeschwindigkeit tragbarer und KI-gestützter Interpretationsfunktionen finalisiert, und Lücken bei Bottom-up-Prüfungen werden durch konservative Platzierungsraten und breitere ASP-Spannen behandelt, bis sie durch Folgegespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültige Reihe mit der realen Gesundheitsversorgungspraxis übereinstimmt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie regionalen Geburtentrends, dem Ausbau der Krankenhausinfrastruktur und Verschiebungen im Überwachungsmethodenmix, und überprüfen anschließend Ausreißer, um festzustellen, ob sie eine tatsächliche Nachfrageveränderung oder einen zu korrigierenden Modelleingabewert widerspiegeln.

Vor der endgültigen Freigabe werden Annahmen und Berechnungen schrittweise von Analysten überprüft. Bei einer großen Abweichung gegenüber Vorjahresmustern überprüfen wir den Treiberbaum erneut und kontaktieren bei Bedarf die Befragten erneut. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen bei wesentlichen Ereignissen wie regulatorischen Änderungen, größeren Produkteinführungen oder starken Währungsbewegungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten, die durch die neuesten verfügbaren öffentlichen Daten und Rückmeldungen aus dem Feld gestützt wird.

Marktgröße für Intrapartum-Überwachungsgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Intrapartum-Überwachungsgeräte stimmen oft nicht überein, da der einbezogene Geräteumfang und das Bezugsjahr von Herausgeber zu Herausgeber variieren können. Unterschiede ergeben sich auch daraus, wie der Nachfragepool für die Geburtsüberwachung konstruiert wird und ob Preis- und Austauschannahmen anhand aktueller Rückmeldungen aus dem Feld aktualisiert werden.

Die Vergleichstabelle zeigt eine Streuung, die hauptsächlich durch die Jahresausrichtung und Kategoriegrenzen erklärt wird. Im Geltungsbereich von Mordor Intelligence ist der Wert an eine Schätzung für 2026 verankert und konzentriert sich auf Intrapartum-Monitore und -Elektroden, anstatt angrenzende Kategorien der mütterlichen oder neonatalen Überwachung einzubeziehen, die die Gesamtwerte aufblähen können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,61 Mrd. USD (2026) | |

| Globales Forschungshaus A | 2,45 Mrd. USD (2025) | Verwendet ein anderes Bezugsjahr und vermischt in einigen Abschnitten die Intrapartum-Überwachung mit einer breiteren Betrachtung der fetalen Überwachung, was sowohl den Basiswert als auch das implizite Wachstumsmuster verändern kann. |

| Branchenverlag B | 2,13 Mrd. USD (2024) | Früheres Basisjahr und ein engerer erfasster Nachfragepool, der an gemeldete Beschaffungsumfelder gebunden ist, was den Ausgangswert verringern kann, wenn die Abdeckung von Facharztkliniken und Austauschzyklen konservativ behandelt wird. |

Insgesamt legt der Vergleich nahe, dass die größten Unterschiede dadurch entstehen, was als reine Intrapartum-Ausrüstung gezählt wird und wie das Basisjahr vor der Prognoseerstellung gewählt wird. Indem der Treiberbaum eng an Geburten, Überwachungsintensität, Methodenmix und praktische Preisspannen gebunden bleibt, bleibt die endgültige Schätzung transparent und kann mit demselben Satz beobachtbarer Eingangsgrößen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intrapartale Überwachungsgeräte im Jahr 2026?

Die Marktgröße für intrapartale Überwachungsgeräte beläuft sich im Jahr 2026 auf 2,61 Milliarden USD.

Welche CAGR wird für intrapartale Überwachungsgeräte bis 2031 prognostiziert?

Der Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 6,38 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Monitore führen das Wachstum mit einer CAGR von 6,89 % dank integrierter KI-Analysen an.

Warum werden nicht-invasive Überwachungsmethoden bevorzugt?

Sie erzielen 69,22 % des Umsatzes im Jahr 2025, da sie die Mobilität und den Komfort der Mutter maximieren und gleichzeitig klinische Genauigkeitsstandards erfüllen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird mit einer CAGR von 7,18 % prognostiziert, da Regierungen die digitale Infrastruktur für die Gesundheitsversorgung von Müttern ausbauen.

Wie verändern KI-Tools die fetale Überwachung?

Deep-Learning-Systeme interpretieren CTG-Aufzeichnungen nun automatisch mit einer Genauigkeit von bis zu 97,9 %, was die Arbeitsbelastung der Kliniker reduziert und die Frühwarnfähigkeiten verbessert.

Seite zuletzt aktualisiert am: