Marktgröße und Marktanteil für transkranielle Magnetstimulationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.45% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

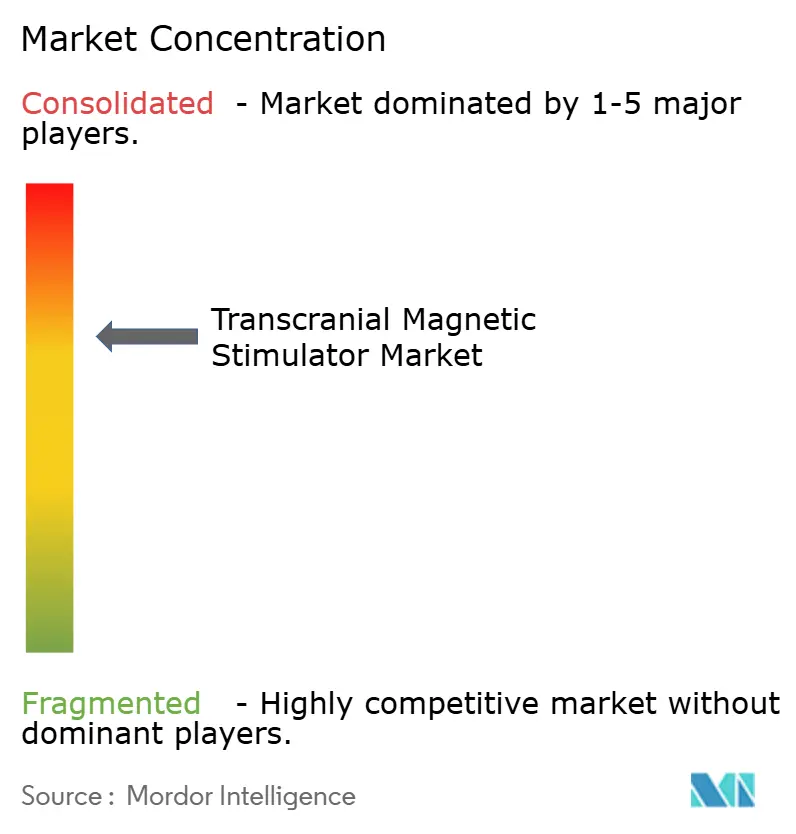

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transkranielle Magnetstimulationsgeräte von Mordor Intelligence

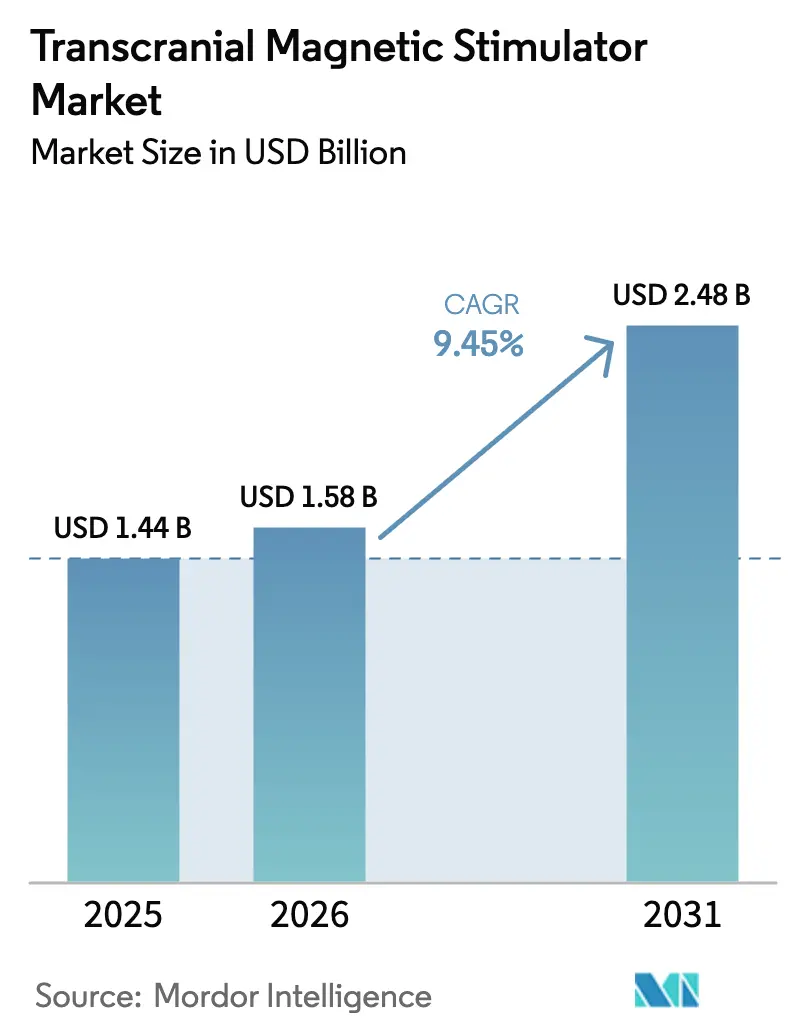

Die Marktgröße für transkranielle Magnetstimulationsgeräte wird voraussichtlich von 1,44 Milliarden USD im Jahr 2025 auf 1,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,45 % über den Zeitraum 2026–2031 einen Wert von 2,48 Milliarden USD erreichen.

Dieses Wachstum spiegelt einen entscheidenden Übergang des Marktes für transkranielle Magnetstimulationsgeräte wider – von einem ergänzenden psychiatrischen Behandlungsansatz hin zu einer etablierten Neurostimulationsplattform, die sowohl psychiatrische als auch neurologische Erkrankungen bedient. Die Ausweitung der Zulassungen für Jugendliche, angeführt durch die FDA-Zulassung von NeuroStar Advanced Therapy im Jahr 2024 für Patienten im Alter von 15 bis 21 Jahren, vergrößerte den kreis der anspruchsberechtigten Bevölkerung sofort um etwa 35 % und unterstrich das Vertrauen der Regulierungsbehörden in die Modalität. Ein weiterer Treiber ist die zunehmende Akzeptanz serviceintegrierter Liefermodelle; Hersteller übernehmen Kliniknetzwerke, sodass die Zugänglichkeit zu Behandlungen – und nicht die Hardware-Spezifikation – zum primären Wettbewerbshebel wird. Schnell wachsende Deep-TMS-Systeme, tragbare Geräte für die postakute Versorgung und KI-geführte Spulenpositionierung verbessern gemeinsam die therapeutische Präzision, verkürzen Behandlungszeiten und senken den Personalaufwand. Schließlich spiegelt die regionale Nachfrageverschiebung in Richtung Asien-Pazifik die Modernisierung des Gesundheitssystems, vereinfachte Gerätezulassungsverfahren und ein gesteigertes Bewusstsein für nicht-pharmakologische Therapien wider.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfasste repetitives TMS im Jahr 2025 einen Marktanteil von 57,71 % am Markt für transkranielle Magnetstimulationsgeräte, während Deep TMS bis 2031 voraussichtlich mit einer CAGR von 13,29 % wächst.

- Nach Anwendungsgebiet entfiel auf Depression im Jahr 2025 ein Anteil von 45,05 % an der Marktgröße für transkranielle Magnetstimulationsgeräte, und die Alzheimer-Krankheit verzeichnet bis 2031 eine CAGR von 16,61 %.

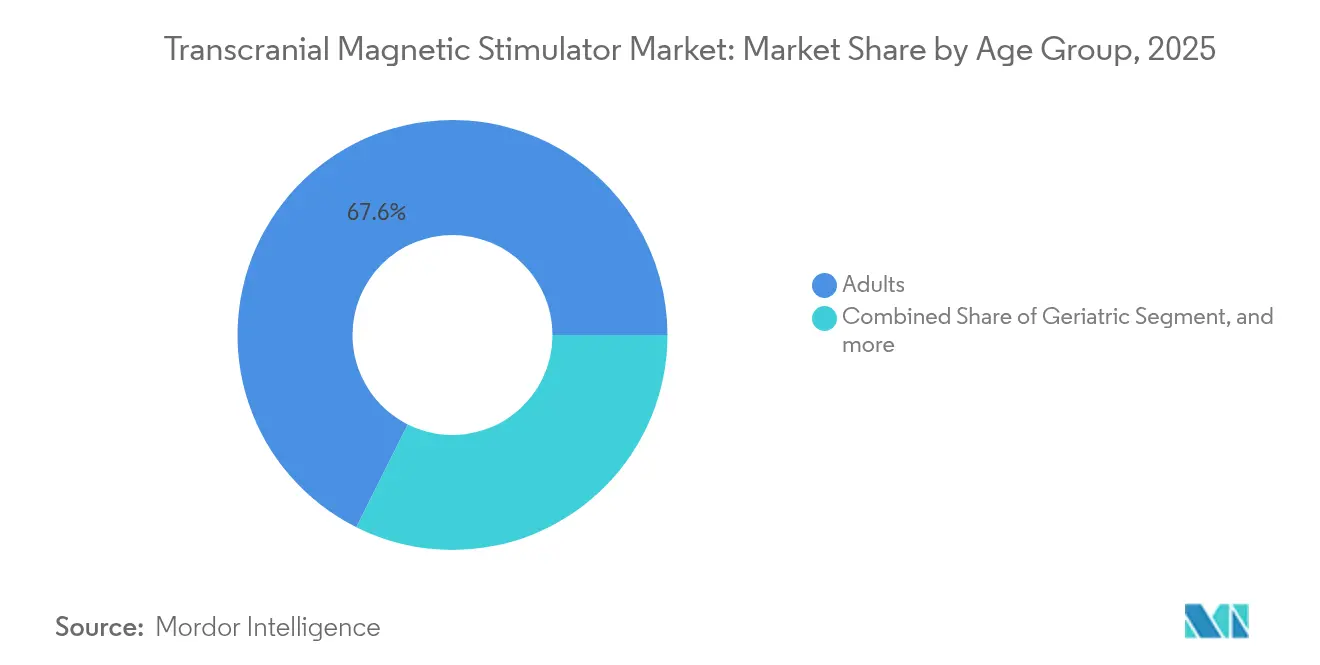

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 67,62 % an der Marktgröße für transkranielle Magnetstimulationsgeräte; das Segment der geriatrischen Patienten wird bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 52,11 %, während Fachkliniken im Prognosezeitraum voraussichtlich mit einer CAGR von 11,72 % wachsen werden.

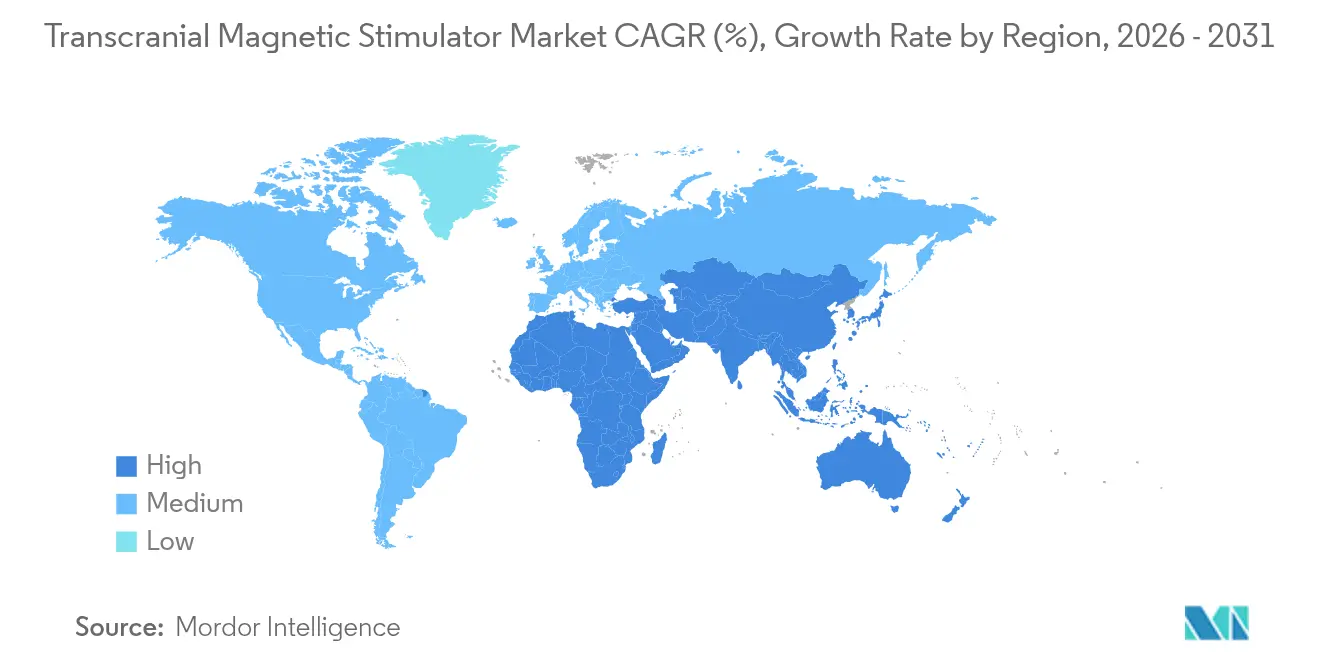

- Nach Geographie verfügte Nordamerika im Jahr 2025 über einen Umsatzanteil von 44,58 %; für Asien-Pazifik wird die höchste CAGR von 12,05 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für transkranielle Magnetstimulationsgeräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Prävalenz therapieresistenter Depressionen & erweiterte FDA-Zulassungen | +2.1% | Global, früheste Aufnahme in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung, die die Belastung durch neurodegenerative Erkrankungen erhöht | +1.8% | Global, am stärksten in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Günstige Versicherungserstattung in entwickelten Ländern | +1.4% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| KI-geführte Spulenpositionierung & Closed-Loop-Stimulation zur Verbesserung der Ergebnisse | +1.2% | Global, Technologiezentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Tragbare & häusliche TMS-Geräte erschließen postakute Versorgungskanäle | +0.9% | Zunächst entwickelte Märkte, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Fachübergreifende Anwendung in Schmerz-, Sucht- & Neurorehabilitations-Kliniken | +0.8% | Global mit regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz therapieresistenter Depressionen & erweiterte FDA-Zulassungen

Therapieresistente Depressionen betreffen etwa 30 % der Patienten mit schweren depressiven Störungen und schaffen einen dringend behandelbaren Pool für TMS-Therapie. Die FDA-Zulassung von NeuroStar Advanced Therapy im Jahr 2024 für Jugendliche im Alter von 15 bis 21 Jahren stellte die erste nicht-pharmakologische Option für diese Gruppe dar und erzielte eine klinische Verbesserung von 78 % in einer Kohorte von 1.169 Patienten.[1]Neuronetics Inc., "FDA erweitert das NeuroStar-Label auf Jugendliche," neuronetics.com BrainsWay erhielt anschließend ein erweitertes Zulassungsetikett für Spätlebensdepressionen, das eine breitere geriatrische Abdeckung unterstützt. Da große Versicherer diese FDA-Entscheidungen spiegelten, stiegen die gedeckten Behandlungen und der Erstattungsaufwand sank.

Rasch alternde Bevölkerung erhöht die Belastung durch neurodegenerative Erkrankungen

Der steigende Anteil der Bevölkerung im Alter von 65 Jahren und älter in Europa, Nordamerika und Teilen Asiens hat die Nachfrage nach krankheitsmodifizierenden Interventionen intensiviert. Ein 52-wöchiges personalisiertes repetitives TMS-Protokoll, das auf den Precuneus abzielt, verlangsamte den kognitiven Abbau bei leichten bis mittelschweren Alzheimer-Fällen, wie durch verbesserte Werte auf der Klinischen Demenz-Beurteilungsskala belegt. Parallel dazu verbesserte eine 10-tägige rTMS-Behandlung die motorische Funktion bei der Parkinson-Krankheit durch die Modulation entzündlicher regulatorischer T-Zellen, wobei der Nutzen 40 Tage nach der Behandlung anhielt. Diese klinischen Erfolge, kombiniert mit den reifenden Erstattungswegen des Marktes für transkranielle Magnetstimulationsgeräte, verstärken die neurologische Expansion der Modalität.

Günstige Versicherungserstattung in entwickelten Ländern

Im Jahr 2025 erstattet Medicare Teil B TMS für schwere depressive Störungen unter dem standardisierten CPT-Code 90867, wodurch die durchschnittlichen Zuzahlungen der Patienten auf das Niveau routinemäßiger ambulanter Besuche gebracht werden.[2]Zentren für Medicare & Medicaid-Dienste, "Nationale Deckungsbestimmung für transkranielle Magnetstimulation," cms.gov Private Versicherer wie Cigna erstrecken die Deckung nun sowohl auf erste Behandlungsverläufe als auch auf Erhaltungsregimes für qualifizierte Patienten und senken damit Eigenkosten, die zuvor zwischen 10.000 und 15.000 USD pro Serie lagen. Einheitliche Abrechnungsregeln, veröffentlichte Richtlinien und Anreize für wertbasierte Versorgung verbessern den Cashflow der Kliniken und unterstützen eine breitere Geräteakzeptanz.

KI-geführte Spulenpositionierung & Closed-Loop-Stimulation zur Verbesserung der Ergebnisse

Räumliche Inkonsistenz hat die Reproduzierbarkeit von TMS lange begrenzt. Neuronavigationssysteme wie der Neural Navigator von Soterix Medical erreichen einen räumlichen Fehler von <1 mm und sind dabei immun gegen Sichtlinienbeschränkungen, die bei optischem Tracking üblich sind. Das SAINT-Protokoll der Stanford-Universität verwendet funktionelle MRT-geführte Zielsetzung und beschleunigte Anwendung, um die Remissionsraten im Vergleich zu Standardprotokollen nahezu zu verdoppeln.[3]Nature, "Stanford Accelerated Intelligent Neuromodulation Therapy (SAINT) Studie," nature.com Bildgeführte Roboterarme reduzieren den Rotationsfehler weiter und ebnen den Weg für vollständig geschlossene Systeme, die die Stimulation in Echtzeit anpassen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Präferenz für Elektrokrampftherapie (EKT) & Tiefe Hirnstimulation (THS) | -1.6% | Global, mit regionalen Unterschieden in der klinischen Praxis | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten & Fachkräftemangel | -1.2% | Vor allem Schwellenmärkte, mit Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Ergebnis- variabilität durch Inkonsistenz der Spulenplatzierung | -0.9% | Global, mit höheren Auswirkungen in nicht-spezialisierten Zentren | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich kognitiver Sicherheit bei Kindern, die die regulatorische Aufsicht verschärfen | -0.7% | Entwickelte Märkte mit strengen regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für Elektrokrampftherapie (EKT) & Tiefe Hirnstimulation (THS)

Die Elektrokrampftherapie (EKT) weist überlegene Remissionsraten bei schweren Stimmungsstörungen auf und kann die TMS-Einführung in tertiären psychiatrischen Zentren einschränken. Die ASCERTAIN-TRD-Studie berichtete eine mittlere Verbesserung des MADRS-Scores von -17,39 für rTMS gegenüber -13,22 für pharmakologisches Umstellen, ein wichtiger Nutzen, der jedoch noch unter den etablierten EKT-Benchmarks liegt. Darüber hinaus listen Hersteller implantierbarer THS-Systeme wie das Vercise PC TMS als Kontraindikation auf, da Interferenzrisiken bestehen, und verpflichten Kliniker, sich pro Patient für eine Modalität zu entscheiden. Geschlossene THS-Innovationen mit neuronaler Echtzeit-Rückkopplung vergrößern diese Leistungslücke.

Hohe Investitionskosten & Fachkräftemangel

Systempreise zwischen 100.000 und 300.000 USD belasten die Budgets kleinerer Einrichtungen, insbesondere in einkommensschwächeren Volkswirtschaften. Die Richtlinie von UnitedHealthcare schreibt vor, dass Behandlungen unter qualifizierter Aufsicht stattfinden müssen, und unterstreicht den Bedarf an speziell ausgebildetem Personal. Personalengpässe können daher den Durchsatz selbst dort drosseln, wo Geräte installiert sind, was das kurzfristige Wachstum im Markt für transkranielle Magnetstimulationsgeräte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Deep TMS unterbricht die Dominanz von repetitivem TMS

Repetitives TMS hielt im Jahr 2025 einen Marktanteil von 57,71 % am Markt für transkranielle Magnetstimulationsgeräte, was drei Jahrzehnte klinischer Validierung und die Breite der FDA-zugelassenen psychiatrischen Indikationen widerspiegelt. Kommerzielle Vertrautheit, günstige Erstattung und sinkende Gerätepreise halten die Modalität als Standardeinstiegspunkt für neue Anbieter. Deep TMS verzeichnet dennoch eine CAGR von 13,29 %, die schnellste innerhalb der Segmenthierarchie. Die H-Spulen-Architektur dringt in limbische und subkortikale Bereiche vor, die für Acht-Spulen unerreichbar sind, und unterstützt Zulassungen für Depression, Zwangsstörungen und Nikotinabhängigkeit. Das therapeutische Interesse wird weiter gestärkt, da reale Register tiefere Stimulationsziele mit reduzierten Rückfallraten in therapieresistenten Kohorten verbinden.

Akzelerierte Protokolle gestalten den klinischen Durchsatz neu. Das SAINT-Regime der Stanford-Universität komprimiert 50 Sitzungen in 5 Tage – eine sechsfache Reduktion der Patientenbesuche und der damit verbundenen indirekten Kosten. Gleichzeitig erzielt die Theta-Burst-Stimulation gleichwertige Ergebnisse wie eine standardmäßige 10-Hz-Serie in einem Drittel der Zeit und unterstützt die operative Skalierbarkeit. Navigiertes TMS fügt der Spulenpositionierung Bilddaten hinzu und reduziert dadurch die Ergebnisvariabilität. Schließlich versprechen Forschungs- und Entwicklungsaktivitäten in der Closed-Loop- und Multi-Fokus-Stimulation dynamische, patientenspezifische Wellenformanpassungen, die auf die kortikale Erregbarkeit in Echtzeit abgestimmt sind. Zusammengenommen zeigen diese Teilsegmente, wie therapeutische Innovation die Marktchancen für transkranielle Magnetstimulationsgeräte weiter erschließt.

Nach Anwendungsgebiet: Alzheimer-Krankheit treibt neurologische Expansion an

Depression hielt im Jahr 2025 einen Anteil von 45,05 % an der Marktgröße für transkranielle Magnetstimulationsgeräte, gestützt durch robuste Erstattung, umfangreiche Sicherheitsgeschichte und über 6,9 Millionen durchgeführte Behandlungen weltweit. Trotz seiner zentralen Rolle verschiebt sich die Stimmung in Richtung neurodegenerativer Ziele. Die Alzheimer-Krankheit verzeichnet eine CAGR von 16,61 %, dank Daten, die zeigen, dass precuneus-gezieltes repetitives TMS den kognitiven Abbau im Vergleich zu Kontrollgruppen verlangsamt. Behörden für Gesundheitstechnologiebewertung berücksichtigen diese Ergebnisse nun in Erstattungsdiskussionen und beschleunigen die Übernahme.

Die Parkinson-Krankheit profitiert von ergänzenden rTMS-Protokollen, die Neuroentzündungen dämpfen und die kortikal-subkortikale Konnektivität verbessern und messbare motorische Verbesserungen für bis zu 40 Tage liefern. Chronische Schmerzanwendungen weiten sich über neuropathische Indikationen in die Fibromyalgie aus, während Schlaganfall-Rehabilitationsstudien feststellen, dass Theta-Burst-Strategien die motorische Kortex-Plastizität besser fördern als alleinige Standard-Physiotherapie. Zwangsstörungen bleiben dank der FDA-Zulassungen für sowohl repetitives als auch Deep TMS eine stetige Nische. Die allgemeine Breite der Indikationen puffert Einnahmequellen und schützt den Markt für transkranielle Magnetstimulationsgeräte gegen Erstattungs- oder klinische Leitlinienänderungen in einem einzelnen Krankheitsbereich.

Nach Altersgruppe: Geriatrisches Segment beschleunigt sich inmitten demografischer Verschiebungen

Erwachsene machten im Jahr 2025 67,62 % der Marktgröße für transkranielle Magnetstimulationsgeräte aus und bilden weiterhin das Kerndemografik für psychiatrische Versorgung. Dennoch ist das geriatrische Segment mit einer CAGR von 9,74 % das am schnellsten wachsende. Alternde Bevölkerungen treiben die Prävalenz von Spätlebensdepressionen, Alzheimer und Parkinson an, die alle günstig auf Stimulation ansprechen und im Vergleich zur Pharmakotherapie ein geringeres Krampfrisiko aufweisen. Die Erweiterung des geriatrischen Zulassungsetiketts von BrainsWay im Jahr 2024 adressierte Verträglichkeits- und Polypharmazie-Einschränkungen, die bei älteren Kohorten verbreitet sind.

Umgekehrt stieg die pädiatrische und jugendliche Nutzung nach der NeuroStar-Zulassung von 2024 an. Kliniken berichten nun von 78 % Symptomverbesserung bei Teenagern unter standardisierten Protokollen und bieten damit eine nicht-pharmakologische Alternative angesichts steigender jugendlicher Depressionen nach der Pandemie. Während die Volumina noch gering sind, ist der kumulative lebenslange Behandlungswert pro Patient hoch, was die langfristige Nachfragesichtbarkeit für den Markt für transkranielle Magnetstimulationsgeräte stärkt.

Nach Endnutzer: Fachkliniken fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser kontrollierten im Jahr 2025 52,11 % des Umsatzes durch den Einsatz multidisziplinärer Teams, integrierter Abrechnungssysteme und kolokalisierten Bildgebungen. Doch Fachkliniken wachsen mit einer CAGR von 11,72 %, bevorzugt aufgrund kürzerer Wartezeiten, gezielter Mitarbeiterexpertise und patientenfreundlicher Umgebungen. Die Übernahme von Greenbrook TMS durch Neuronetics für 129,8 Millionen USD im Dezember 2024 konsolidierte 130 Behandlungszentren, erschloss prognostizierte jährliche Kostensynergien von 22 Millionen USD und demonstrierte den strategischen Wert vertikal integrierter Netzwerke.

Akademische Institute bleiben wesentliche Inkubatoren für die Protokollverfeinerung, wie die Multi-Locus-Stimulationsstudien an universitären Neuroengineering-Labors zeigen, die Parameter der nächsten Generation gestalten. Portable Geräte ermöglichen inzwischen überwachte Heimversorgungsversuche, die stationäre Aufenthalte verkürzen und die Nachsorgekapazität erweitern. Insgesamt diversifizieren diese Dynamiken die Lieferwege und steigern die Auslastungsraten im gesamten Markt für transkranielle Magnetstimulationsgeräte.

Geographische Analyse

Nordamerika behielt im Jahr 2025 mit 44,58 % die Umsatzführerschaft dank früher FDA-Zulassungen, breiter Versicherungsdeckung und konzentrierter Herstellerhauptsitze. Stabile Erstattung, ein reifes klinisch-forscherisches Ökosystem und der wachsende Anteil servicebasierter TMS-Netzwerke stützen stetige Behandlungsvolumina. Die Vereinigten Staaten erproben auch neuartige Zahlungsmodelle, einschließlich gebündelter ambulanter Episoden, die Anreize für eine effiziente Versorgung setzen.

Europa hält die zweitgrößte Umsatzbasis, unterstützt durch CE-gekennzeichnete Geräte und harmonisierte Vorschriften im Rahmen der Verordnung über Medizinprodukte. Mehrere Mitgliedstaaten haben TMS in nationale Leitlinien für Depression und Zwangsstörungen integriert und fördern so die regionale Konvergenz. Erstattungsheterogenität besteht weiterhin, doch einkommensstarke Länder wie Deutschland und Frankreich erstatten bis zu 30 tägliche Sitzungen pro Behandlungskurs und stärken so den Adoptionsschwung.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für transkranielle Magnetstimulationsgeräte mit einer CAGR von 12,05 %. Spezialisierte TMS-Kliniken in Japan demonstrieren volumenstarke Modelle, unterstützt durch Krankenversicherungserstattung. Chinas Antrieb zur Krankenhausmodernisierung und inländische Fertigungskapazitäten senken die Anschaffungskosten, während private Gesundheitsausgaben in Indien die Nachfrage in städtischen Bevölkerungsgruppen erschließen. Südamerika und der Nahe Osten & Afrika folgen als frühe Wachstumskorridore, in denen die neurologische Krankheitslast mit wachsender Tertiärversorgungskapazität steigt.

Wettbewerbslandschaft

Der Markt für transkranielle Magnetstimulationsgeräte weist eine moderate Konsolidierung auf. Die führenden Hersteller verfolgen die vertikale Integration, um Behandlungsvolumina und wiederkehrende Serviceerlöse zu sichern. Die Greenbrook-TMS-Übernahme durch Neuronetics schuf das weltweit größte integrierte TMS-Netzwerk und veranschaulichte den Wandel vom Geräteverkauf hin zur Eigentümerschaft der Patientenreise. Dieses Modell erschließt Auslastungssynergien, erleichtert die Datenerhebung für Kostenträger-Evidenzdossiers und schützt Hersteller vor Gerätpreiskompression.

BrainsWay differenziert sich durch die H-Spulen-Deep-TMS-Technologie, die auf subkortikale Strukturen abzielt und derzeit Indikationen für Depression, Zwangsstörungen und Raucherabhängigkeit abdeckt. Unternehmen der Serie B wie Magnus Medical konzentrieren sich auf akzelerierte Protokolle wie SAINT, die höhere Remission in kürzeren Zeiträumen versprechen. Zu den aufkommenden Marktteilnehmern gehört Motif Neurotech, das 18,7 Millionen USD aufgebracht hat, um implantierbare Stimulatoren zur Behandlung therapieresistenter Depressionen zu entwickeln.

Die Produktentwicklung konzentriert sich auf KI-geführte Positionierung, adaptive Echtzeit-Wellenformen und Multi-Standort-Stimulation. Führende Anbieter führen auch Abo-Preismodelle, Schulungsakademien und cloudbasierte Patientenengagement-Portale ein, die Wechselkosten schaffen. Insgesamt dreht sich die Wettbewerbsintensität weg von reinen Hardware-Merkmalen hin zur Ökosystemkontrolle, die Kliniken, Protokolle, Daten und Kostenträgerbeziehungen umfasst.

Marktführer in der Branche für transkranielle Magnetstimulationsgeräte

BrainsWay

Magstim

MagVenture A/S

eNeura Inc.

Neuronetics (NeuroStar)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Fasikl erhielt die FDA-Zulassung für sein KI-gestütztes Felix NeuroAI-Armband, das für die Behandlung von essentiellem Tremor konzipiert ist und einen Durchbruch in der tragbaren Neurostimulationstechnologie mit personalisierter Stimulationstherapie auf Basis von Echtzeit-Rückmeldungen darstellt.

- Juni 2025: BrainsWay gab eine Minderheitsbeteiligung von 5 Millionen USD an Stella MSO, LLC bekannt und erweiterte damit sein Leistungsnetzwerk und stärkte die Marktpräsenz im integrierten Versorgungsmodell.

- Januar 2025: QuantalX Neuroscience erhielt die FDA-Zulassung für seinen Delphi-Stimulator, der hochauflösende Magnetimpulse für die Diagnose von Hirnerkrankungen einschließlich Schlaganfall, Demenz und Parkinson-Krankheit einsetzt.

- Dezember 2024: Neuronetics schloss die Übernahme von Greenbrook TMS ab und schuf damit das größte integrierte TMS-Behandlungsnetzwerk mit über 130 Zentren und prognostizierten jährlichen Kostensynergien von mehr als 22 Millionen USD.

Globaler Berichtsumfang des Marktes für transkranielle Magnetstimulationsgeräte

Gemäß dem Umfang des Berichts ist die transkranielle Magnetstimulation (TMS) ein nicht-invasives Verfahren zur Hirnstimulation, das magnetische Induktionskräfte nutzt und sich auf einen kritischen Bereich des Gehirns konzentriert. Die elektromagnetische Induktion wird aus einer Spule mithilfe von Elektrizität erzeugt, und diese Impulse durchdringen den Schädel bis zu dem jeweiligen Rezeptorbereich des Gehirns.

Der Markt für transkranielle Magnetstimulation ist segmentiert nach Typ (Deep Transkranielle Magnetstimulation, Repetitive Transkranielle Magnetstimulation und andere Typen) und Anwendungsgebiet (Alzheimer-Krankheit, Depression, Parkinson-Krankheit, Epilepsie und andere Anwendungsgebiete). Altersgruppe (Erwachsene und Kinder) und Geographie (Nordamerika, Europa, Asien-Pazifik, der Nahe Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und -trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Deep TMS |

| Repetitives TMS |

| Akzeleriertes TMS |

| Theta-Burst-Stimulation |

| Navigiertes TMS |

| Andere Typen |

| Depression |

| Alzheimer-Krankheit |

| Parkinson-Krankheit |

| Epilepsie |

| Chronischer Schmerz |

| Zwangsstörung |

| Schlaganfall-Rehabilitation |

| Andere Anwendungsgebiete |

| Erwachsene |

| Kinder & Jugendliche |

| Geriatrie |

| Krankenhäuser |

| Fachkliniken |

| Forschungs- & Akademische Institute |

| Häusliche Versorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Deep TMS | |

| Repetitives TMS | ||

| Akzeleriertes TMS | ||

| Theta-Burst-Stimulation | ||

| Navigiertes TMS | ||

| Andere Typen | ||

| Nach Anwendungsgebiet | Depression | |

| Alzheimer-Krankheit | ||

| Parkinson-Krankheit | ||

| Epilepsie | ||

| Chronischer Schmerz | ||

| Zwangsstörung | ||

| Schlaganfall-Rehabilitation | ||

| Andere Anwendungsgebiete | ||

| Nach Altersgruppe | Erwachsene | |

| Kinder & Jugendliche | ||

| Geriatrie | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Forschungs- & Akademische Institute | ||

| Häusliche Versorgungseinrichtungen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für transkranielle Magnetstimulationsgeräte bis 2031?

Der globale Markt wird voraussichtlich von 1,58 Milliarden USD im Jahr 2026 auf 2,48 Milliarden USD bis 2031 steigen, was einer CAGR von 9,45 % entspricht.

Welches Produktsegment weist die schnellste Expansion auf?

Deep-TMS-Systeme verzeichnen eine CAGR von 13,29 % und übertreffen damit andere Modalitäten aufgrund ihrer tieferen Gehirnstrukturabdeckung und mehrzweckigen FDA-Zulassungen.

Wie bedeutend ist Depression im Rahmen der aktuellen TMS-Anwendungen?

Depression macht 45,05 % des Umsatzes im Jahr 2025 aus und ist damit die dominante Indikation, gestützt durch umfangreiche Erstattung und klinische Belege.

Welche Region entwickelt sich zum am schnellsten wachsenden Markt für TMS?

Asien-Pazifik führt mit einer CAGR von 12,05 %, angetrieben durch Upgrades der Gesundheitsinfrastruktur und regulatorische Harmonisierung.

Warum gewinnen Fachkliniken gegenüber Krankenhäusern Marktanteile?

Spezialisierte TMS-Kliniken bieten kürzere Wartezeiten, gestraffte Arbeitsabläufe und integrierte Nachsorge und unterstützen damit eine CAGR von 11,72 %, die die Dominanz der Krankenhäuser herausfordert.

Wie beeinflusst KI die TMS-Behandlungsergebnisse?

KI-geführte Neuronavigation erreicht eine Spulenplatzierungsgenauigkeit im Submillimeterbereich, während Closed-Loop-Systeme die Stimulation in Echtzeit anpassen und gemeinsam Wirksamkeit und Konsistenz steigern.

Seite zuletzt aktualisiert am: