Marktgröße und Marktanteil für Kraniale Fixierungs- und Stabilisierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

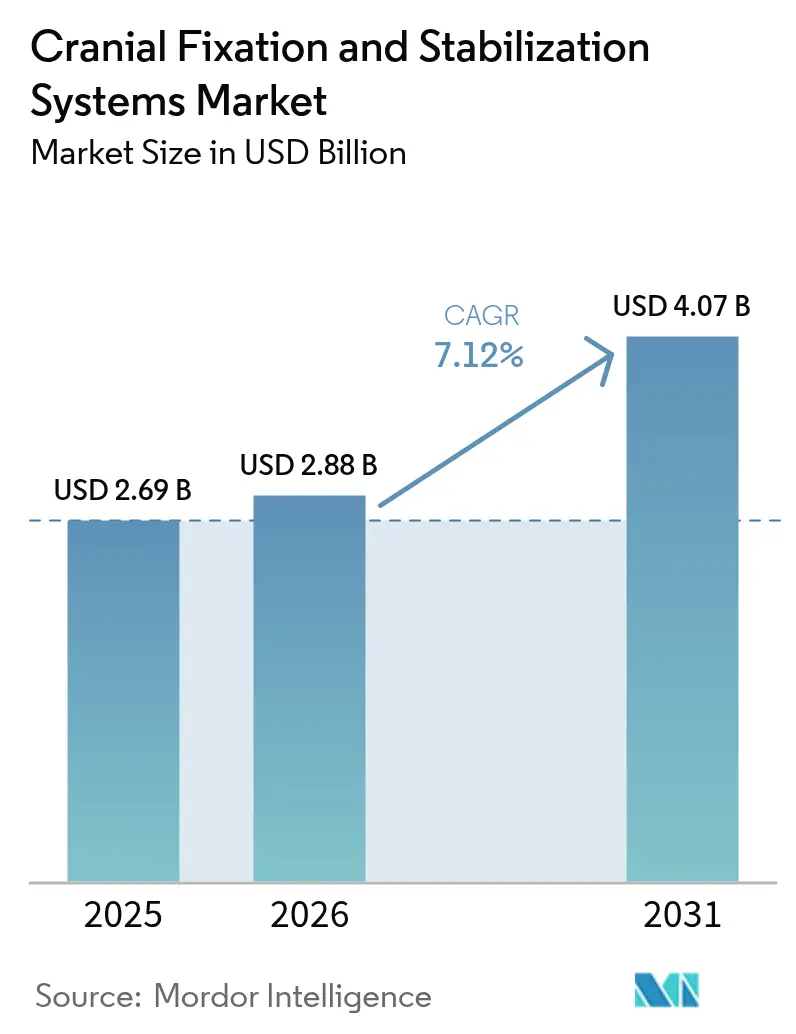

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

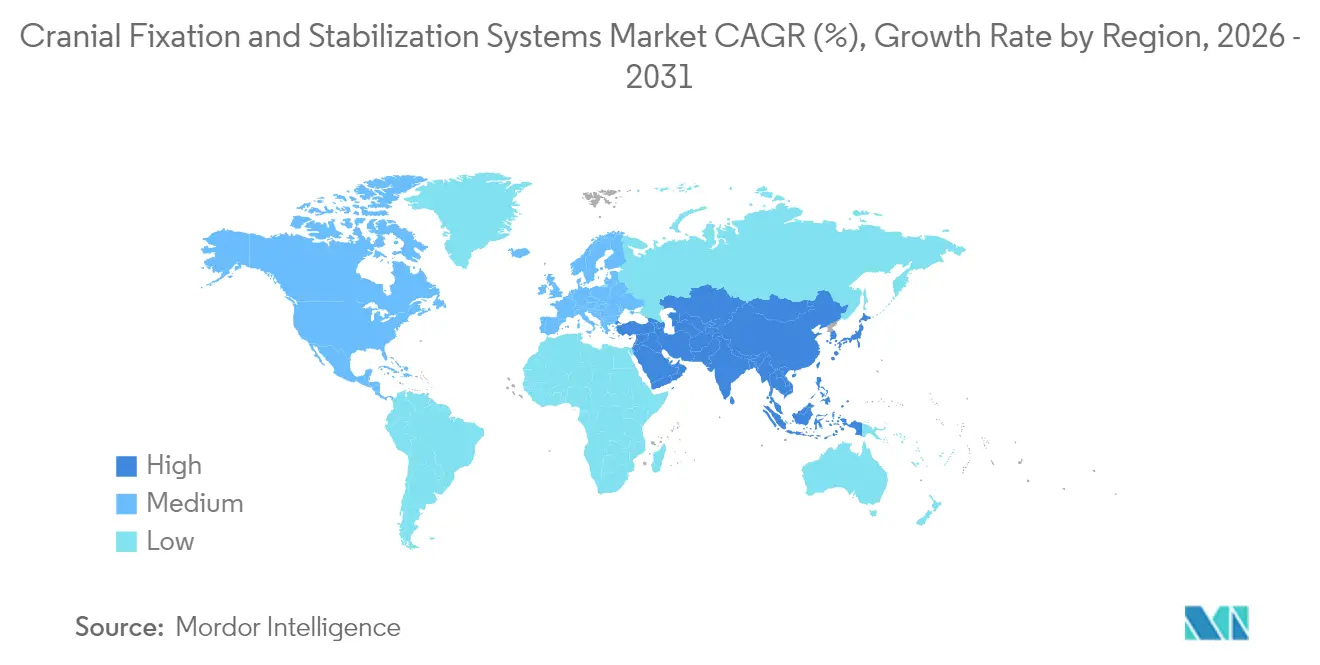

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraniale Fixierungs- und Stabilisierungssysteme von Mordor Intelligence

Die Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme wird voraussichtlich von USD 2,69 Milliarden im Jahr 2025 auf USD 2,88 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 USD 4,07 Milliarden erreichen. Die demografische Alterung, der stetige Anstieg traumatischer Hirnverletzungen und der Vorstoß in Richtung minimal-invasiver Neurochirurgie bilden die Grundlage dieser Entwicklung. Der dreidimensionale Druck liefert heute patientenspezifische Implantate, die die Operationszeit verkürzen, während Mixed-Reality-Navigation die Trajektorienplanung um das 2,1-Fache beschleunigt und submillimetrische Genauigkeit bewahrt. Ambulante Operationszentren (ASCs) treiben die inkrementelle Nachfrage an, da 11.555 Einrichtungen in den Vereinigten Staaten auf ambulante Neurochirurgie umstellen[1]Quelle: Ambulatory Surgery Center Association, "2024 ASC Industry Overview," asca.org . Leichte Einweg-Kopfstützen-Sets, die auf ASC-Arbeitsabläufe abgestimmt sind, gewinnen an Bedeutung. Gleichzeitig dämpfen die Volatilität der Titanversorgung und postoperative MRT-Artefakte die Begeisterung für Metallimplantate und eröffnen einen Markt für resorbierbare Polymere und Magnesiumlegierungen, die Revisionsoperationen und Bildgebungsbeschränkungen umgehen.

Wichtigste Erkenntnisse des Berichts

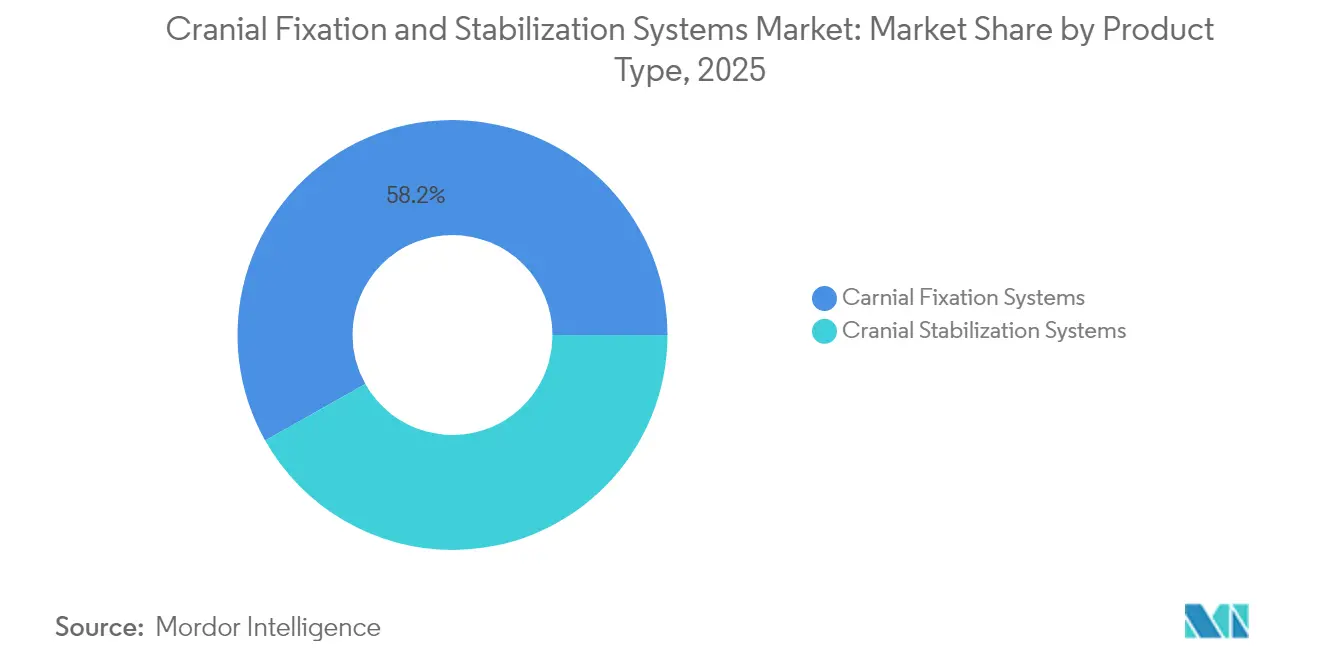

- Nach Produkttyp führten Kraniale Fixierungssysteme mit einem Marktanteil von 58,16 % am Markt für Kraniale Fixierungs- und Stabilisierungssysteme im Jahr 2025, während Kraniale Stabilisierungssysteme bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen werden.

- Nach Material dominierte nicht-resorbierbares Titan mit einem Anteil von 71,72 % an der Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme im Jahr 2025; resorbierbare Polymere verzeichnen mit einer CAGR von 8,54 % das schnellste Wachstum.

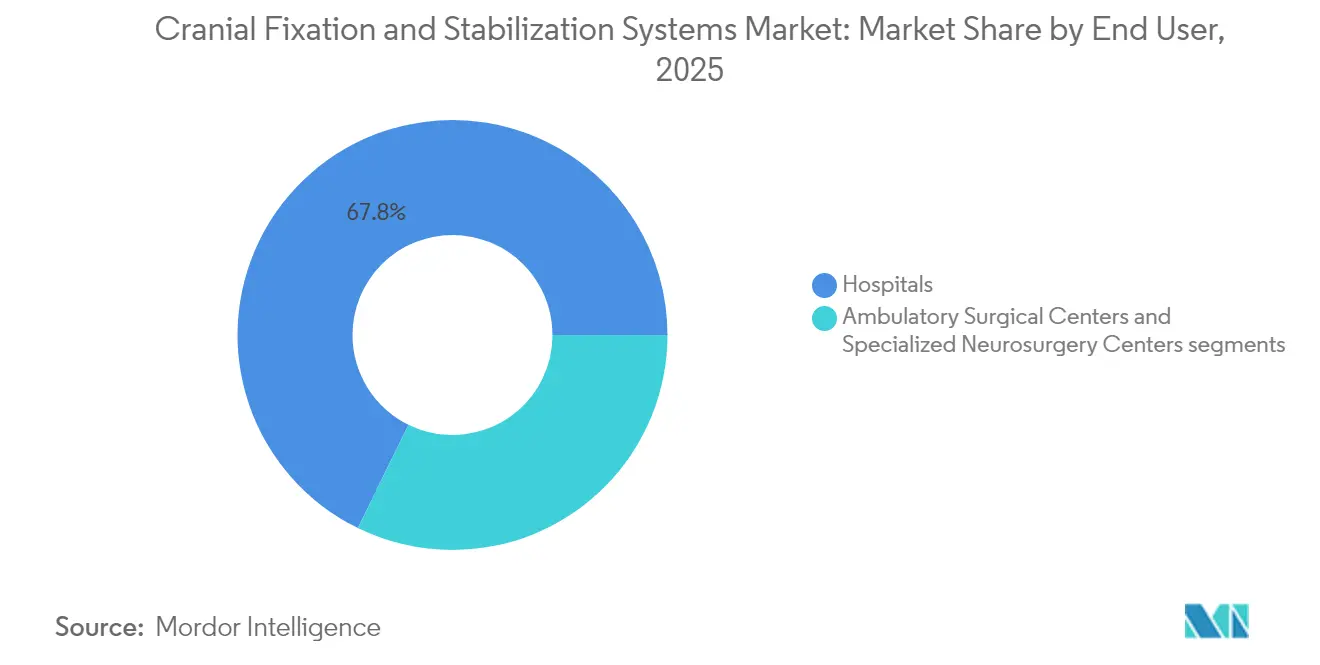

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 67,75 %, während ASCs die höchste prognostizierte CAGR von 9,15 % bis 2031 verzeichnen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 40,78 % an der Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme; für den asiatisch-pazifischen Raum wird eine CAGR von 10,48 % prognostiziert.

- Nach Indikation blieb traumatische Hirnverletzung mit einem Anteil von 38,12 % im Jahr 2025 dominant, während die Tumorchirurgie bis 2031 mit einer CAGR von 9,82 % zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kraniale Fixierungs- und Stabilisierungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit traumatischer Hirnverletzungen und neurochirurgischer Eingriffe | +1.8% | Global mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz resorbierbarer Fixierungsmaterialien | +1.2% | Nordamerika und Europa führen die globale Akzeptanz an | Langfristig (≥ 4 Jahre) |

| Ausweitung der geriatrischen Bevölkerung mit neurologischen Erkrankungen | +1.5% | Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von 3D-gedruckten, patientenspezifischen Kranialen Implantaten | +1.0% | Nordamerika und Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration intraoperativer Navigation mit Schädelklemmsystemen | +0.8% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu leichten Einweg-Kopfstützen-Sets in ASC-Umgebungen | +0.7% | Nordamerika mit Ausweitung auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit traumatischer Hirnverletzungen und neurochirurgischer Eingriffe

Die weltweiten Krankenhausaufnahmen aufgrund traumatischer Hirnverletzungen (TBI) liegen allein in den Vereinigten Staaten bei rund 235.000 pro Jahr, was Krankenhäuser dazu veranlasst, ihre Kapazitäten für dekompressive Kraniektomien auszubauen. Sterblichkeitsunterschiede – 38,0 % in Entwicklungsregionen gegenüber 25,2 % in entwickelten Märkten – vergrößern den chirurgischen Rückstau. Eine frühe Kranioplastik innerhalb von drei Monaten verkürzt die Operationszeit und den Blutverlust, was die Nachfrage nach langlebigen Fixierungsplatten stärkt, die gestufte Eingriffe tolerieren. Medicare-Begünstigte haben bei Kranialen Operationen durchschnittliche Aufenthalte von 9,6 Tagen, was die wirtschaftliche Belastung durch Komplikationen unterstreicht.

Wachsende Akzeptanz resorbierbarer Fixierungsmaterialien

Biologisch abbaubare Platten vermeiden Zweitoperationen, ein entscheidender Vorteil, wenn Kostenträger die Erstattung einschränken. PLLA-Magnesium-Verbundwerkstoffe erreichen heute eine Biegefestigkeit von 190 MPa bei einer Schlagzähigkeit von 150 kJ/m². Nano-MgO-Zusätze puffern saure Nebenprodukte und fördern die Osteoblastenproliferation. Die ZK60-Magnesiumlegierung, beschichtet mit Poly-L-Milchsäure, bewahrt eine Zugfestigkeit von >300 MPa und wird vollständig in 12 Wochen resorbiert, obwohl ein schneller Abbau zu Wunddehiszenz führen kann. Die Reparatur pädiatrischer Kraniosynostosen profitiert besonders, da Molybdänsysteme Biokompatibilität ohne Beeinträchtigung des Schädelwachstums zeigen. Regulatorische Hürden bleiben bestehen, doch langfristige Einsparungen im Gesundheitswesen und der Patientenkomfort erhalten den Schwung aufrecht.

Ausweitung der geriatrischen Bevölkerung mit neurologischen Erkrankungen

Die Inzidenz traumatischer Hirnverletzungen bei Senioren erreichte über einen Zeitraum von 18 Jahren 12,9 % und stellt die Annahme in Frage, dass allein aktive Lebensstile das Risiko treiben. Fragile Knochenstrukturen erfordern Schrauben mit optimiertem Gewindesteigung, um Schädelfrakturen zu verhindern. Posttraumatische Epilepsie betrifft 4 % der TBI-Überlebenden, sodass Implantatdesigns wiederholte Bildgebung und EEG-Überwachung ohne Artefakte ermöglichen müssen. Krankenhäuser verfeinern Anästhesieprotokolle für ältere Patienten mit Komorbiditäten und bevorzugen leichte Kopfstützen, die die Halswirbelsäulenbelastung reduzieren. Wertbasierte Beschaffung schafft weitere Anreize für Geräte, die die Rehabilitation verkürzen.

Rasche Verbreitung von 3D-gedruckten, patientenspezifischen Kranialen Implantaten

Die additive Fertigung liefert heute Kalvarialplatten mit einer Genauigkeit von ±0,59 mm und einer Von-Mises-Spannung von 8,15 MPa, sicher unterhalb der kortikalen Knochengrenzen. Point-of-Care-Labore fertigen PEEK-Implantate mit einer Spitzenlast von 798 N, was intraoperatives Konturieren überflüssig macht. Eine wegweisende erste PEEK-Kranioplastik am Menschen bestätigte komplikationsfreie Ergebnisse über vier Jahre bei Kosten von USD 8.493 pro Fall. Die FDA-Leitlinien zu patientenspezifischen Geräten klären Einreichungswege und reduzieren regulatorische Unsicherheit[2]Quelle: FDA Device Guidance Group, "Patient-Specific Device Guidelines," fda.gov .

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neurochirurgischer Eingriffe und fortschrittlicher Implantate | -1.4% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Neurochirurgen in Schwellenländern | -1.1% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle über Titan-Partikel-MRT-Artefakte | -0.8% | Global, konzentriert in entwickelten Märkten mit fortschrittlicher Bildgebung | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität im Zusammenhang mit Titanpulvern in Luft- und Raumfahrtqualität | -0.6% | Global, von der Lieferkette abhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neurochirurgischer Eingriffe und fortschrittlicher Implantate

Durchschnittliche stationäre Kosten von USD 30.746 für Kraniale Operationen belasten öffentliche Kostenträger, während eine Krankenhaussterblichkeit von 10,9 % bei Senioren die Überprüfung des Gerätewerts verstärkt. Premium-Implantate vergrößern Versorgungslücken; Erstattungscodes hinken der Technologie oft hinterher und zwingen Krankenhäuser, Kosten zu absorbieren. Schulungen, fortschrittliche Bildgebung und längere Operationszeiten fügen weitere Kostenschichten hinzu. Schwellenländer stehen vor schwierigen Entscheidungen zwischen herkömmlichen Platten und Polymersystemen der nächsten Generation. Hersteller begegnen dem durch die Bündelung von Navigationshardware und Verbrauchsmaterialien im Rahmen von Risikoteilungsverträgen.

Mangel an qualifizierten Neurochirurgen in Schwellenländern

Afrikas Verhältnis von einem Neurochirurgen pro 2,2 Millionen Einwohner offenbart systemische Kapazitätsdefizite. Die Konzentration in städtischen Gebieten lässt ländliche Patienten unversorgt. Ausrüstungsdefizite und Braindrain verschärfen die Lücke; Indonesien verfügt über 370 Neurochirurgen für 270 Millionen Einwohner gegenüber Japans 10.014 für 125 Millionen. Die Implantatakzeptanz verlangsamt sich, wenn die Lernkurve oder der Kapitalaufwand hoch ist. Bilaterale „Twinning”-Programme, die Krankenhäuser in Hoch- und Niedrigeinkommensländern verbinden, haben begonnen, logistische und qualifikationsbezogene Engpässe zu beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stabilisierungssysteme gewinnen chirurgische Präzision

Kraniale Fixierungssysteme behielten im Jahr 2025 mit 58,16 % den größten Anteil am Markt für Kraniale Fixierungs- und Stabilisierungssysteme, gestützt auf Titanplatten, Schrauben und Netze. Innovative Dreistift-Schädelklemmen verteilen die Kraft nun gleichmäßiger und reduzieren Penetrationsasymmetrien. Tischgebundene Rahmen integrieren sich mit optischen Trackern, sodass Chirurgen Trajektorien 2,1-mal schneller abschließen können. Die Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme im Bereich Fixierungshardware wird voraussichtlich bis 2031 stetig wachsen, da Krankenhäuser veraltete Bestände erneuern.

Stabilisierungssysteme, einschließlich modularer Hufeisenköpfstützen und Einweg-ASC-Sets, verzeichnen eine CAGR von 8,08 %. Mixed-Reality-Overlays ermöglichen eine submillimetrische Überprüfung der Kopfausrichtung, was für endoskopische Resektionen entscheidend ist. ASCs schätzen Einwegrahmen, die die Aufbereitung umgehen und den Durchsatz verbessern. Die Integration mit motorisierten Patiententischen steigert die Nachfrage weiter durch die Automatisierung von Positionsanpassungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Resorbierbare Polymere fordern die Titan-Dominanz heraus

Nicht-resorbierbares Titan dominierte im Jahr 2025 mit 71,72 % den Marktanteil für Kraniale Fixierungs- und Stabilisierungssysteme. MRT-Artefaktbedenken und Titanpreisindizes, die 190,106 erreichen, erschweren die Beschaffung. Die Marktgröße für Kraniale Fixierungs- und Stabilisierungssysteme im Bereich Titanhardware wächst, jedoch in langsamerem Tempo, da Krankenhäuser mit Hybridoptionen absichern.

Resorbierbare Polymere steigen mit einer CAGR von 8,54 %, angetrieben durch PLLA/PLGA-Mischungen, die mit Nano-MgO gepuffert sind. Pädiatrische Einheiten führen die Akzeptanz an, da sich Implantate auflösen, während sich die Schädel ausdehnen. Magnesiumlegierungen zeigen Potenzial, erfordern jedoch eine kontrollierte Korrosion, um entzündliche Folgeerscheinungen zu vermeiden. PEEK findet eine Nischenanwendung, wo Röntgentransparenz entscheidend ist, obwohl die Premiumkosten die Akzeptanz außerhalb komplexer Rekonstruktionen dämpfen.

Nach Endnutzer: ASCs beschleunigen die ambulante Neurochirurgie

Krankenhäuser hielten im Jahr 2025 einen Anteil von 67,75 %, was den ressourcenintensiven Kranialen Fällen entspricht. Multidisziplinäre Traumazentren sind auf Hochgeschwindigkeitsbohrer und integrierte Navigationssuiten angewiesen, die in Operationssälen untergebracht sind. Der Markt für Kraniale Fixierungs- und Stabilisierungssysteme verzeichnet weiterhin eine robuste Krankenhausnachfrage, insbesondere da tertiäre Zentren auf digitale Workflow-Plattformen umrüsten.

ASCs erzielen eine CAGR von 9,15 %, da minimal-invasive Techniken zunehmen. Mit 11.555 ASCs in den Vereinigten Staaten und einem bis 2027 auf USD 50,1 Milliarden prognostizierten Ausgabenvolumen sind eintägige Kraniotomien keine Seltenheit mehr. Einweg-Kopfstützen und kompakte Dreistift-Klemmen dominieren die Einkaufslisten, da sie die Einrichtung vereinfachen und Sterilisationsrückstände vermeiden. Kostenträger belohnen die Entlassung am selben Tag und schaffen Anreize für Einrichtungen, Geräte auszuwählen, die die Operationszeit verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Tumorchirurgie beschleunigt sich über das Trauma hinaus

TBI trieb im Jahr 2025 38,12 % der Nutzung an, gestützt durch 235.000 jährliche Krankenhausaufnahmen in den USA. Der Notfallcharakter von Traumata begünstigt handelsübliche Titan-Sets mit schneller Fixierung.

Die Tumorchirurgie steigt mit einer CAGR von 9,82 %, da die Augmented-Reality-Fasertraktographie den eloquenten Kortex während Resektionen schützt. Patientenspezifische PEEK-Platten verkürzen die Operationszeit, wenn nach onkologischer Resektion große Defekte entstehen. Vaskuläre Fälle und Hydrozephalus-Reparaturen profitieren von der Positionsgenauigkeit, die durch modulare Stabilisierungsrahmen unterstützt wird.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 40,78 % den größten Anteil am Markt für Kraniale Fixierungs- und Stabilisierungssysteme aufgrund fortschrittlicher chirurgischer Kapazitäten und eines unterstützenden Erstattungsklimas. Durchschnittliche Kraniale Aufnahmen erstrecken sich über 9,6 Tage mit bemerkenswerter Intensivstationsnutzung, was den wirtschaftlichen Wert von Geräten unterstreicht, die Komplikationen reduzieren. Der ASC-Boom kanalisiert die ambulante Nachfrage, während FDA-Leitlinien Klarheit für personalisierte Implantate schaffen.

Der asiatisch-pazifische Raum verzeichnet mit 10,48 % die weltweit schnellste CAGR. Steigende Gesundheitsinvestitionen in China und Indien, verbunden mit der Weiterqualifizierung der Belegschaft, erweitern den Zugang. Indonesiens Neurochirurgenzahl bleibt im Verhältnis zur Bevölkerung gering, doch grenzüberschreitende Ausbildungsinitiativen schließen die Lücken. Das Cho-Ray-Krankenhaus in Vietnam führt nun jährlich 1.000 Kraniotomien durch, was den Wandel der Region von reinen Traumafällen hin zu elektiven Eingriffen markiert.

Europa spiegelt einen reifen, aber chancenreichen Markt wider. Deutschland, das Vereinigte Königreich und Frankreich bilden den Kern der Forschungs- und Entwicklungsaktivitäten, während periphere Nationen ihre Operationssäle modernisieren. Die regulatorische Konvergenz durch die Medizinprodukteverordnung harmonisiert die Zulassungswege und erleichtert so die grenzüberschreitende Geräteakzeptanz. Alternde Bevölkerungen verstärken die Nachfrage nach Implantaten, die für osteoporotischen Knochen optimiert sind.

Regulatorisches Umfeld

In den Vereinigten Staaten werden kraniale Fixierungs- und Stabilisierungskomponenten üblicherweise im Rahmen des FDA-Neurologiepanels als Klasse-II-Geräte mit besonderen Kontrollen geprüft, wobei viele iterative Designänderungen den 510(k)-Rahmen durchlaufen (einschließlich des Special-510(k)-Wegs für bestimmte Modifikationen). Ein wichtiges Qualitäts-Compliance-Update für Hersteller ist die FDA Quality Management System Regulation (QMSR), die im Februar 2026 in Kraft trat und ISO 13485:2016 per Verweis in 21 CFR Part 820 einbindet, wodurch die Verknüpfung zwischen globalen Qualitätsmanagementsystemen und den US-Compliance-Anforderungen für Medizinprodukte enger gestaltet wird.

In Europa regelt die Medizinprodukteverordnung, Verordnung (EU) 2017/745, den Marktzugang und die Pflichten nach dem Inverkehrbringen für implantierbare kraniale Hardware und zugehörige Instrumente. Klassifizierung und Nachweisanforderungen werden durch den Verwendungszweck und den anatomischen Kontakt beeinflusst. Eine Änderung der MDR im Jahr 2026 (C(2026)1798) aktualisiert Artikel 61(6) und schafft einen Ausnahmeweg von bestimmten Anforderungen an klinische Prüfungen für spezifizierte implantierbare Produkte, sofern die klinische Bewertung durch ausreichende klinische Daten gestützt wird und mit produktspezifischen gemeinsamen Spezifikationen übereinstimmt. Artikel 5(5) der MDR regelt weiterhin, unter welchen definierten Bedingungen Gesundheitseinrichtungen patientenspezifische Implantate zur internen Verwendung herstellen können, was angesichts der Ausweitung patientenindividueller kranialer Lösungen am Behandlungsort relevant ist.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von Rohstoffen (insbesondere Titan und Polymeren wie PEEK, sowie resorbierbaren Materialien einschließlich PLLA/PLGA und aufkommenden Magnesiumlegierungen) über die Präzisionsfertigung und sterile Verpackung bis hin zur Distribution an Krankenhäuser und ambulante Operationszentren. Zu den zentralen Fertigungsschritten zählen CNC-Bearbeitung von Platten und Schrauben, CAD/CAM-basiertes Design und additive Fertigung für patientenspezifische Implantate und Zubehör, ergänzt durch Endbearbeitung und Validierung hinsichtlich Biokompatibilität und mechanischer Leistung. Unternehmen, die in Teilen dieser Kette aktiv sind, umfassen Aesculap (B. Braun), KLS Martin Group, Kelyniam Global, adeor medical AG, Bioplate und INVAMED, mit Produktportfolios, die Fixierungsplatten/Schrauben, Klemmen, Kopfstützen und zugehöriges Zubehör umfassen.

Regulatorische und qualitätsbezogene Anforderungen prägen die Lieferantenqualifizierung, Prozessvalidierung und Dokumentation über den gesamten Produktlebenszyklus, wobei die US-Klasse-II-Zulassungswege typischerweise auf der wesentlichen Äquivalenz im Rahmen von 510(k) und der aktualisierten Qualitätssystemausrichtung nach der FDA QMSR beruhen. Nachgelagert legt die Kette zunehmend Wert auf schnelle Logistik und Bereitschaft für dringende neurochirurgische Workflows, einschließlich schneller Durchlaufzeiten für patientenspezifische Implantate und optimierter, kitbasierter Bereitstellung (Einweg-Kopfstützen-Kits und kompakte Klemmsysteme), die für den Durchsatz von ambulanten Operationszentren geeignet sind. Beschaffungsprozesse im Krankenhaus und Wiederaufbereitungsbeschränkungen im OP beeinflussen ebenfalls Verpackungsformate und Tray-Konzepte, wobei Konfigurationen bevorzugt werden, die die Rüstzeit verkürzen, Sterilisationsengpässe begrenzen und die Kompatibilität mit navigationsgestützten kranialen Positionierungssystemen unterstützen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Strykers Neuro-Kraniales Portfolio verzeichnete im dritten Quartal 2024 ein organisches Umsatzwachstum von 16,1 % aufgrund einer robusten Nachfrage nach Knochenfräsen. Die Einheit Kraniale & Spinale Technologien von Medtronic erzielte im vierten Quartal 2025 einen Umsatz von USD 1,342 Milliarden, gestützt durch den AiBLE-Ökosystem-Durchzug. Integra LifeSciences stärkte sein Angebot mit dem NEOS-System nach Erhalt der FDA-Zulassung im April 2024.

Der Wettbewerb dreht sich um Navigationsintegration, biokompatible Materialien und patientenspezifische Lösungen – nicht um den Preis. Hersteller bündeln Software-Analysen, die Bohrpfade kartieren und kritische Gefäße meiden, und nutzen künstliche Intelligenz, um Planungszeiten zu reduzieren. Resorbierbare Materialien stellen ein weißes Feld dar; Unternehmen, die Stärke und Abbau in Einklang bringen können, könnten Titan-Platzhirsche verdrängen. FDA-Warnschreiben, wie die an Integra wegen Qualitätsmängeln ausgestellten, unterstreichen den hohen Stellenwert von Fertigungsstrenge.

Branchenführer für Kraniale Fixierungs- und Stabilisierungssysteme

Integra LifeSciences Corporation

Depuy Synthes (Johnson & Johnson)

Medtronic Plc

Stryker Corporation

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Am Schnittpunkt von kranialer Positionierungs- und Fixierungshardware mit digital gestützten Neurochirurgie-Plattformen entstehen wachsende Chancen. Im März 2026 erhielt Medtronic die FDA-Zulassung für das chirurgische System Stealth AXiS für kraniale und HNO-Eingriffe, das Planung, Navigation und Robotik in einem einheitlichen Workflow vereint, und im April 2026 erhielt es zudem die CE-Kennzeichnung gemäß EU-MDR. Dies unterstützt eine integrationsgetriebene Einführung von Fixierungs- und Stabilisierungslösungen, die mit Navigations- und Robotik-Ökosystemen zusammenarbeiten können, da Krankenhäuser sich zunehmend auf wenige, stärker interoperable Plattformen standardisieren.

Material- und Workflow-Innovationen schaffen zudem praktische Einstiegspunkte jenseits konventionellen Titans. Im März 2026 stellte Inion den UltraPress Inserter vor, ein kabelloses Ultraschallgerätekonzept, das für bioresorbierbare kraniale Fixierungs-Workflows entwickelt wurde und den Trend widerspiegelt, die Einführung zu vereinfachen und die Handhabung resorbierbarer Materialien zu standardisieren. Parallel dazu berichtete eine akademische Arbeit aus dem Jahr 2026 in 3D Printing in Medicine über eine höhere Stabilität von individuell 3D-gedruckten Kopfstützen im Vergleich zu konventionellen Gel-Kopfstützen bei der Schädelbasispositionierung, und klinische Bewertungsmaterialien von Noras hoben eine spulenintegrierte Kopffixierung für intraoperative MRT mit einer Einrichtungszeit von unter 10 Minuten hervor. Zusammen mit dem breiteren Wachstum bei der Einführung ambulanter Operationszentren und der Nachfrage nach leichten Einweg-Kits stützen diese Nachweise Produkt-Roadmaps, die sich auf schnellere Einrichtung, bildgebungskompatible Stabilisierung und patientenspezifische Komponenten konzentrieren, die den intraoperativen Konturierungs- und Wiederaufbereitungsaufwand verringern.

Aktuelle Branchenentwicklungen

- Mai 2026: Stryker Corporation erhielt das US-Patent 12.616.511 B2 für Schädelbasis-Verschlusssysteme und -Methoden, das der Stryker European Operations Limited zugewiesen ist. Die Anmeldung signalisiert einen fortgesetzten F&E-Fokus auf kranialen Zugang und Verschluss-Workflows und ergänzt die Anforderungen an Fixierung und Stabilisierung bei komplexen kranialen Eingriffen. Die Stärkung des geistigen Eigentums kann differenzierte Entscheidungen bei Instrumenten- und Implantatdesign in Wettbewerbsausschreibungen unterstützen.

- März 2026: Medtronic plc erhielt die FDA-Zulassung für das chirurgische System Stealth AXiS für kraniale und HNO-Eingriffe, das chirurgische Planung, Navigation und Robotik integriert. Die Zulassung stärkt die Verschiebung hin zu konsolidierten, softwaregesteuerten neurochirurgischen Ökosystemen, die beeinflussen, wie kraniale Fixierungs- und Stabilisierungsinstrumente hinsichtlich Kompatibilität und Workflow-Effizienz ausgewählt werden. Sie hebt zudem die Integrationsanforderungen für Zubehör-Hardware bei kranialer Positionierung und Zugang an.

- Dezember 2025: Stryker leitete einen Rückruf der Klasse 2 für den CranialMask Tracker ein, nachdem Softwarefehler bei der chirurgischen Aktivierung festgestellt worden waren. Die Maßnahme verdeutlicht die Qualitäts- und Nutzbarkeitsrisiken bei navigationsnahen Komponenten, die mit kranialen Eingriffen zusammenwirken, und verstärkt die Prüfung von Verifizierungsschritten, Softwarevalidierung und Schulung durch Käufer. Sie kann Einrichtungen zudem veranlassen, tracker-abhängige Workflows und die Lieferantenqualifizierung für vernetztes OP-Zubehör neu zu bewerten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus kranialen Fixierungs- und Stabilisierungssystemen, die zur Sicherung des Schädellappens und zur Aufrechterhaltung der kranialen Stabilität nach neurochirurgischen Eingriffen eingesetzt werden, einschließlich Platten, Schrauben, Klemmen und zugehörigen Fixierungs- und Stabilisierungskomponenten, die an Versorgungseinrichtungen verkauft werden.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind neurochirurgische Verbrauchsmaterialien, die keine Fixierung oder Stabilisierung bieten, sowie allgemeine chirurgische Instrumente und bildgebende Geräte.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraniale Fixierungssysteme

- Platten

- Schrauben

- Netze

- Befestigungsklemmen (Schädelklemmen, Hufeisenköpfstützen, Dreistift-Halter)

- Zubehör und Adapter

- Kraniale Stabilisierungssysteme

- Tischgebundene Kopfklemmen

- Hufeisenköpfstützen

- Arme und Basiseinheiten

- Positionierungskissen und -polster

- Kraniale Fixierungssysteme

- Nach Material

- Nicht-resorbierbare Metalle (Titan, PEEK, Sonstige)

- Resorbierbare Polymere (PLLA/PLGA)

- Magnesiumlegierungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte Neurochirurgiezentren

- Nach Indikation

- Traumatische Hirnverletzung

- Tumorchirurgie

- Vaskuläre Eingriffe und Aneurysmabehandlungen

- Hydrozephalus und Erkrankungen des Liquorsystems

- Rekonstruktion und Deformitätskorrektur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragekontext festzulegen und wichtige Annahmen zu untermauern, die sich allein aus Unternehmensangaben schwer ableiten lassen. Öffentliche Quellen wie die US CDC und die WHO (Verletzungs- und neurochirurgische Krankheitslast), OECD-Gesundheitsstatistiken (Verfahrens- und Kapazitätsindikatoren) und nationale Gesundheitsministerien wurden herangezogen, um zu verstehen, wie sich der Patientenpool und der Zugang zu chirurgischer Versorgung im Zeitverlauf entwickeln.

Wir haben zudem Quellen wie US-FDA-Produktdatenbanken und Sicherheitsmitteilungen, peer-begutachtete Fachzeitschriften zu Neurochirurgie und Biomaterialien sowie Websites von Fachverbänden im Bereich Neurochirurgie und kraniofaziale Versorgung herangezogen, um Produktkategorien und Adoptionsmuster gegenzuprüfen. Für unternehmensseitige Signale nutzten wir Jahresberichte, Investorenpräsentationen und seriöse Nachrichtenberichterstattung und ergänzten dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie, wo relevant, Prüfungen auf Sendungsebene für Import-Export-Daten. Diese Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Herstellern, Vertriebspartnern, Krankenhausbeschaffungsteams und klinischen Experten geführt, die regelmäßig kraniale Fixierungs- und Stabilisierungssysteme verwenden. Für diesen globalen Markt haben wir wichtige Nachfragezentren in APAC, EMEA und Amerika abgedeckt, um Lücken aus der Sekundärforschung zu schließen und Preis- und Volumenannahmen vor der Finalisierung des Modells auf die Probe zu stellen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 51% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 27% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 18% |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Nachfragesignale für Eingriffe und der Zugang zur Behandlung zu einem adressierbaren Pool rekonstruiert werden, der anschließend in die Systemnutzung übersetzt wird. Für kraniale Fixierungs- und Stabilisierungssysteme stützt sich das Modell auf Indikatoren wie die Inzidenz traumatischer Hirnverletzungen, Kraniotomie- und Kraniektomie-Volumina, Kapazitätstrends von Krankenhäusern und ambulanten Operationszentren sowie die typische Gerätenutzung pro Eingriff.

Die Preisgestaltung erfolgt über realistische ASP-Bandbreiten nach Produktkategorie und Materialtyp, gefolgt von Prüfungen der regionalen Preisstreuung und des Zeitpunkts der Währungsumrechnung. Um die Gesamtwerte fundiert zu halten, gleichen wir das Top-down-Ergebnis mit selektiven Bottom-up-Näherungen ab, die auf Stichproben von Lieferantenumsätzen, Kanalprüfungen und Volumen-mal-ASP-Berechnungen in repräsentativen Ländern basieren, und passen anschließend Lücken an, in denen die öffentliche Finanzberichterstattung begrenzt ist. Die Prognose wird mittels Szenarioanalyse durchgeführt, unterstützt durch eine einfache multivariate Regressionsbetrachtung, bei der Verfahrenswachstum, Verschiebung zur ambulanten Versorgung und Änderungen im Materialmix als die wichtigsten Treiber behandelt werden, die Experten in einfachen Worten validieren können.

Datenvalidierung & Aktualisierungszyklus

Bevor Zahlen freigegeben werden, werden die Ergebnisse mit unabhängigen Signalen wie Verfahrenstrends, Import-Export-Bewegungen für relevante Gerätekategorien und der in Interviews beobachteten Preisrichtung abgeglichen. Wenn das Modell einen Anstieg anzeigt, der durch diese Signale nicht gestützt wird, werden Annahmen erneut überprüft, Ausreißer untersucht und Folgegespräche mit dem passenden Befragtentyp ausgelöst.

Es wird eine mehrstufige interne Überprüfung angewendet, damit Definitionen, Einheitenumrechnungen und regionale Gesamtwerte im gesamten Datensatz konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Verfügbarkeit verändern. Unmittelbar vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für kraniale Fixierungs- und Stabilisierungssysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kraniale Fixierungs- und Stabilisierungssysteme können unterschiedlich ausfallen, selbst wenn die Produktbezeichnungen ähnlich klingen. Die Abweichung ergibt sich in der Regel daraus, wie jede Studie die Produktgrenzen definiert, das Basisjahr wählt, regionale Preisgestaltung handhabt und Annahmen zu Verfahren und Nutzung validiert.

Signale zum Verfahrensvolumen, Hinweise zum Materialmix (resorbierbar versus nicht resorbierbar) und regionale Preisprüfungen sind die Nachweispunkte, die die Schätzung von Mordor Intelligence für 2026 an einen definierten neurochirurgischen Nachfragepool anbinden, statt an breitere Umsätze mit kranialen Implantaten. Unterschiede zeigen sich auch, wenn manche Schätzungen 2024 als Basisjahr verwenden und von älteren Preisen ausgehend hochrechnen, oder wenn angrenzende Kategorien einbezogen werden, etwa kraniale Implantate über Fixierungs- und Stabilisierungshardware hinaus, was die Gesamtwerte von der Definition der chirurgischen Verwendung abweichen lassen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,88 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 2,40 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen Prognosezeitraum von 2025-2030, wobei die Formulierung des Geltungsbereichs breiter um neurochirurgische Geräte gefasst ist, was ASP- und Mix-Annahmen verschieben kann, wenn sie ausschließlich auf Fixierungs- und Stabilisierungshardware abgebildet werden. |

| Branchenverlag B | 1,43 Mrd. USD (2024) | Weist einen kleineren Wert für 2024 mit einem anderen Prognosezeitraum aus, und die Abdeckung scheint stärker auf engeren Produkt-Zusammenfassungen und begrenzter öffentlicher Offenlegungszuordnung zu beruhen, was Regionen und Vertriebskanäle, die Umsätze nicht klar ausweisen, untererfassen kann. |

Betrachtet man die drei Werte im Zusammenhang, sind die wichtigsten praktischen Treiber das gewählte Basisjahr, wie strikt Fixierung und Stabilisierung von angrenzenden Umsätzen mit kranialen Geräten getrennt werden, und wie die Preisgestaltung über die Regionen hinweg normalisiert wird. Unser Ansatz bleibt nachvollziehbar, da die Eingaben auf Verfahrensnachfrage, Nutzung pro Fall und realistische ASP-Bandbreiten zurückgeführt werden, die bei veränderten Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kraniale Fixierungs- und Stabilisierungssysteme?

Der Markt wird im Jahr 2026 auf USD 2,88 Milliarden geschätzt und soll bis 2031 USD 4,07 Milliarden erreichen.

Welches Segment verzeichnet das schnellste Wachstum?

Welches Segment verzeichnet das schnellste Wachstum?

Warum gewinnen resorbierbare Polymere an Beliebtheit?

Sie lösen sich nach der Knochenheilung auf und vermeiden so eine sekundäre Entfernungsoperation sowie langfristige Komplikationsrisiken.

Welche Region führt die zukünftige Expansion an?

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,48 % prognostiziert, dank expandierender chirurgischer Kapazitäten und Gesundheitsinvestitionen.

Wie beeinflussen ambulante Operationszentren die Nachfrage?

ASCs bevorzugen leichte Einweg-Kopfstützen-Sets, die die Sterilisationszeit verkürzen, und treiben so ein CAGR-Wachstum von 9,15 % in diesem Endnutzersegment an.

Seite zuletzt aktualisiert am: