Intelligent Power Module (IPM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

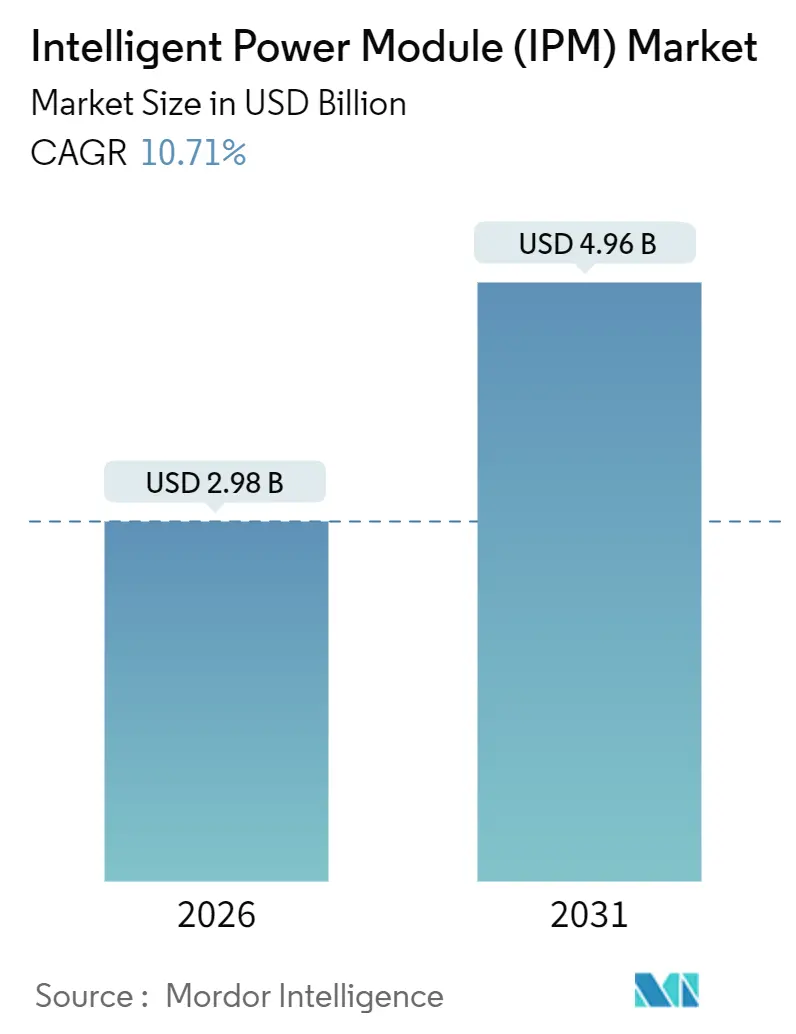

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 4.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.71% CAGR |

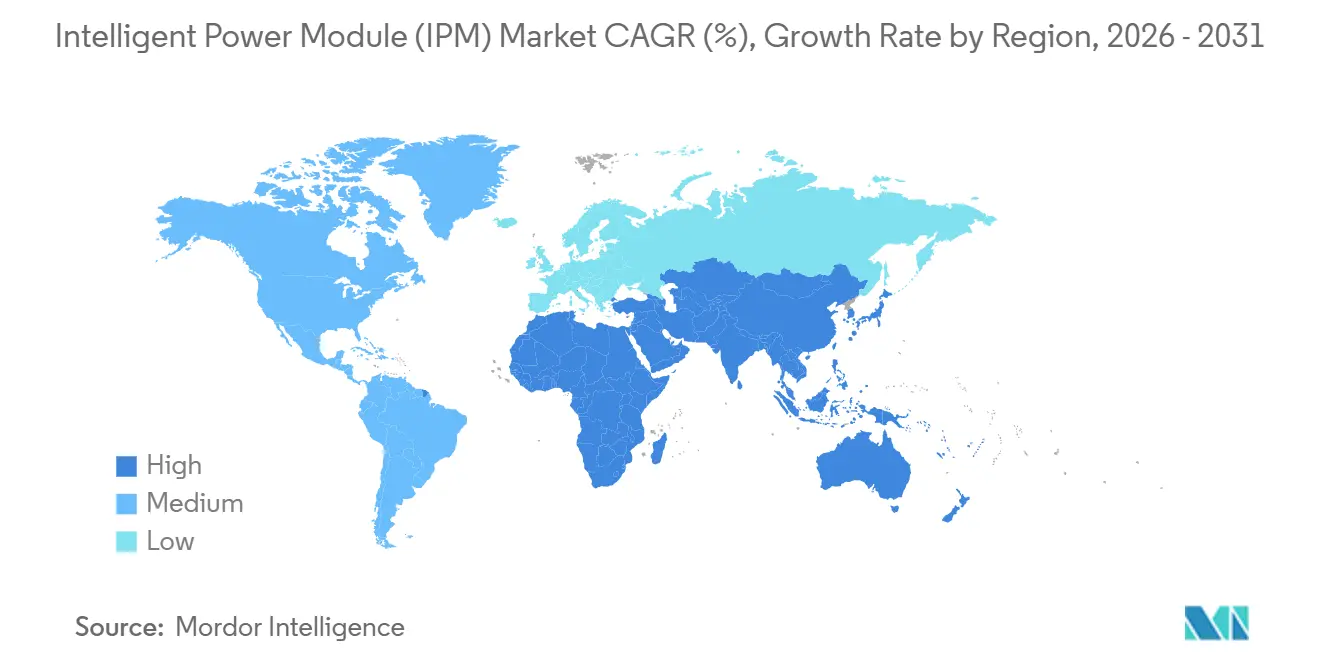

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Intelligent Power Module (IPM) Marktanalyse von Mordor Intelligence

Die Marktgröße für intelligente Leistungsmodule erreichte im Jahr 2026 USD 2,98 Milliarden und wird bis 2031 voraussichtlich auf USD 4,96 Milliarden ansteigen, was einem CAGR von 10,71 % entspricht. Die anhaltende Umstellung auf Siliziumkarbid-Traktionswechselrichter, die Nachrüstung von Fabrik-Servoantrieben sowie strengere Bereitschaftsleistungsvorschriften in den wichtigsten Volkswirtschaften halten die Nachfrage robust. Automobilprogramme, die 800-V-Batteriepakete standardisieren, europäische Industrienachrüstungen aufgrund von Energieeffizienzvorschriften sowie Solarausbauprojekte im Nahen Osten bilden gemeinsam die Grundlage für das Wachstum. Der angebotsseitige Schwung ist ebenso stark, da die führenden Anbieter 200-Millimeter-Wafer-Linien hochfahren und die Kapazität für Keramiksubstrate ausbauen, um Engpässe zu beseitigen. Der Wettbewerb bleibt ausgewogen: Die fünf größten Anbieter kontrollierten 55 % des Umsatzes im Jahr 2025, dennoch finden regionale Neueinsteiger noch Raum in Niedrigstromsegmenten.

Wichtigste Erkenntnisse des Berichts

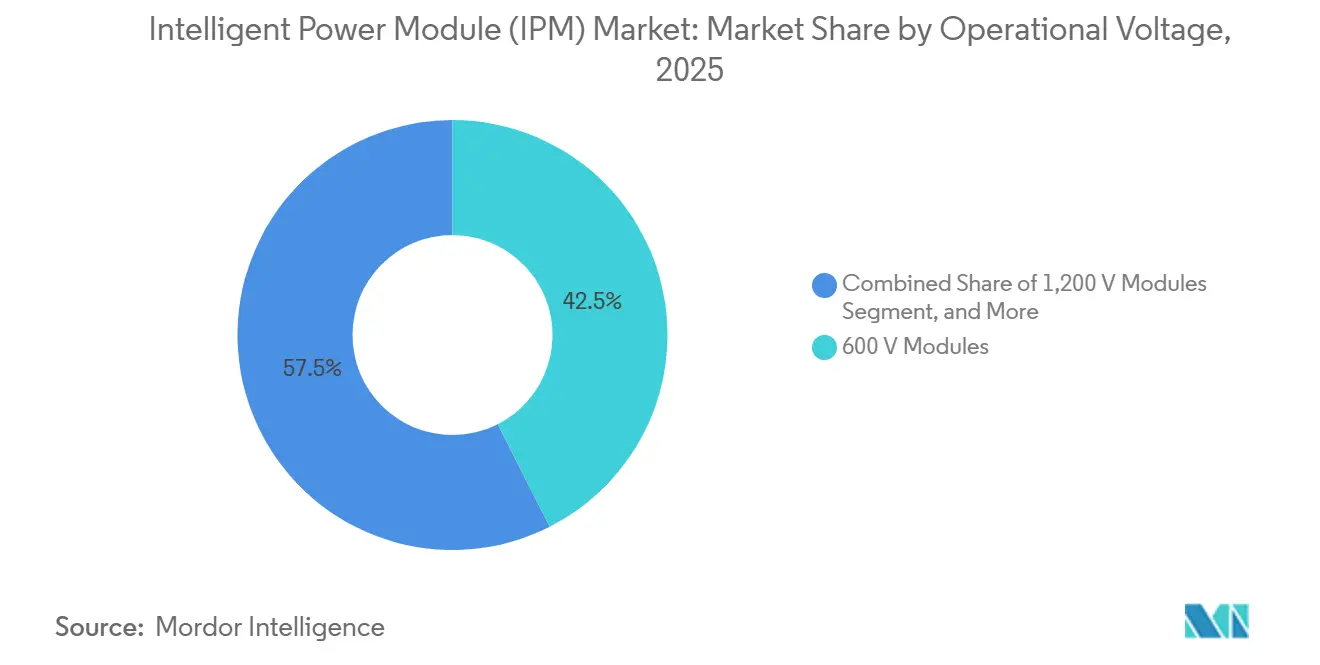

- Nach Betriebsspannung führten 600-V-Module mit einem Umsatzanteil von 42,53 % im Jahr 2025, während 1200-V-Varianten bis 2031 mit einem CAGR von 11,26 % wachsen sollen.

- Nach Leistungsbauelement dominierten IGBT-Designs mit 64,81 % des Umsatzes im Jahr 2025; Siliziumkarbid-MOSFET-Module werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 11,95 % expandieren.

- Nach Substratmaterial hielt direkt gebundenes Kupfer auf Keramik den größten Anteil im Jahr 2025 mit 38,19 %, während Siliziumnitrid-Keramik bis 2031 einen CAGR von 11,46 % erzielen soll.

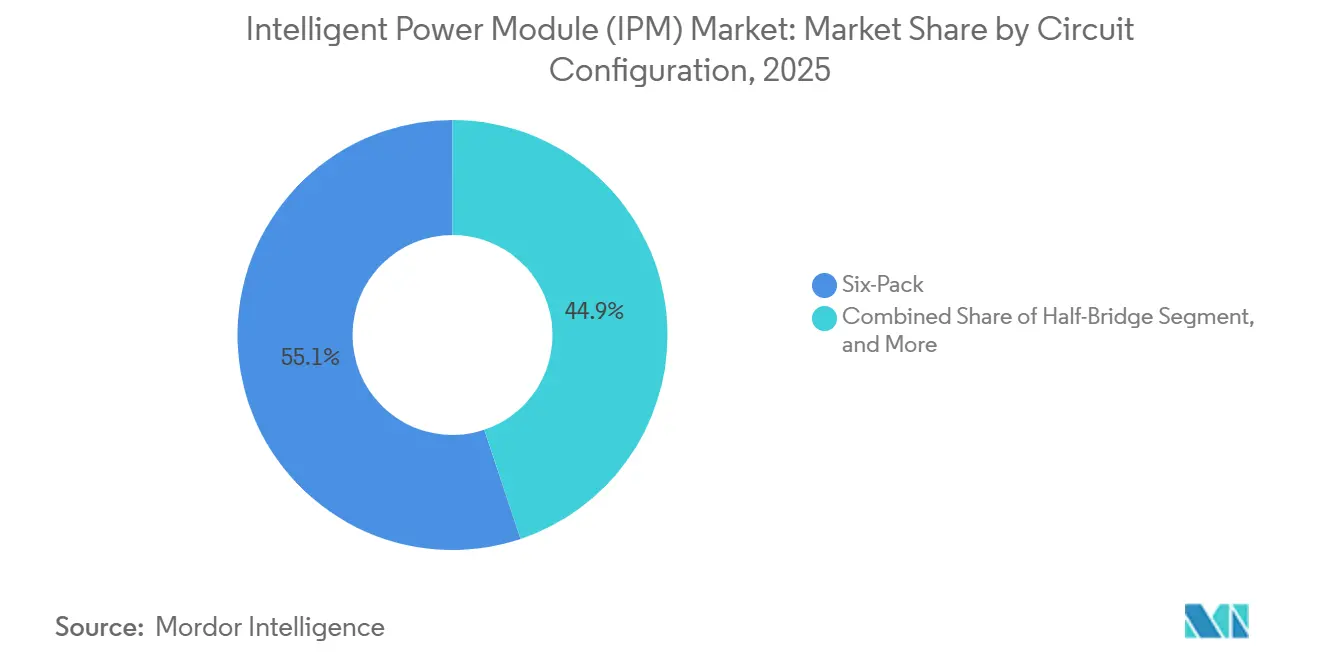

- Nach Schaltungskonfiguration erfassten Sechspack-Module 55,14 % des Umsatzes im Jahr 2025; Siebenpack-Module verzeichnen das stärkste Wachstum mit einem CAGR von 11,78 %.

- Nach Stromstärke wiesen Module über 100 A mit einem CAGR von 12,04 % die höchste Wachstumsdynamik auf, obwohl das Segment bis zu 50 A im Jahr 2025 das größte blieb.

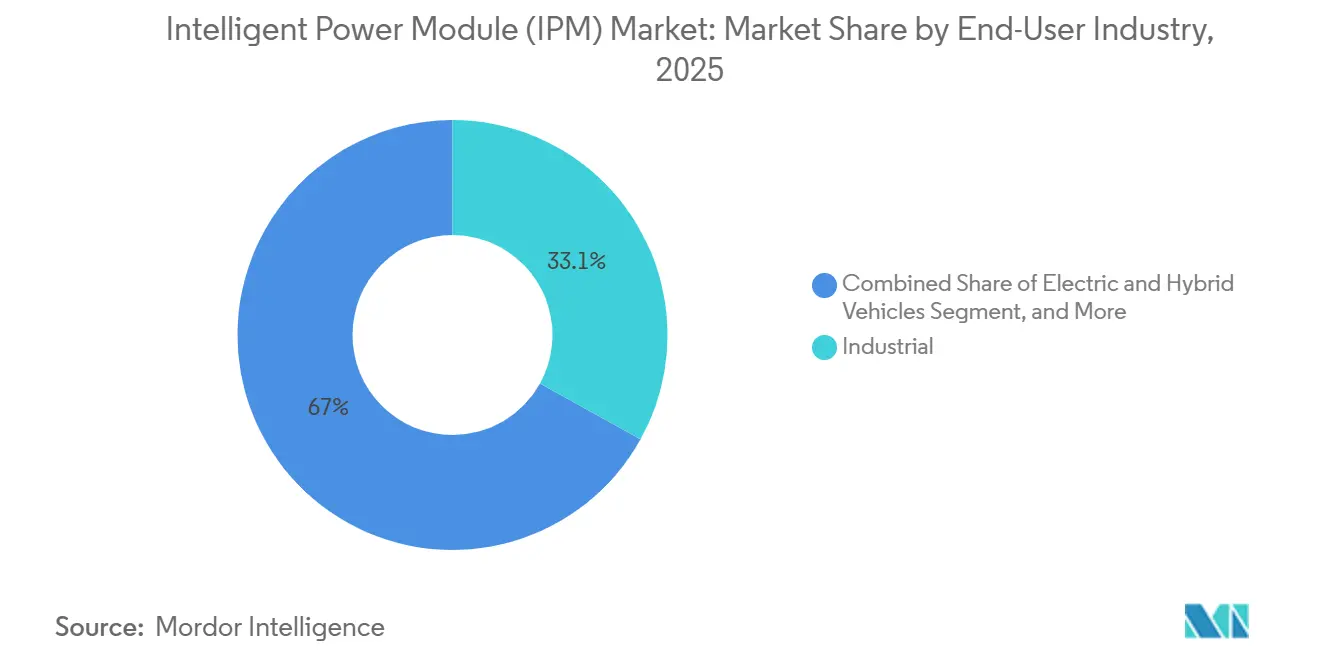

- Nach Endverbrauchsbranche führte die Industrieautomation und Servoantriebe mit einem Anteil von 33,05 % im Jahr 2025, während Elektro- und Hybridfahrzeuge einen CAGR von 12,22 % verzeichnen und die Industrie nach 2029 überholen werden.

- Nach Vertriebskanal dominierten OEM-Lieferungen mit 78,82 % im Jahr 2025; die Nachfrage nach Nachrüstungen und Ersatzteilen ist bis 2031 auf einen CAGR von 11,09 % ausgerichtet.

- Nach Geografie trug der asiatisch-pazifische Raum 46,74 % des Umsatzes im Jahr 2025 bei; der Nahe Osten wird voraussichtlich den schnellsten regionalen CAGR von 12,45 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für intelligente Leistungsmodule (IPM)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg SiC-basierter IPMs für hocheffiziente Elektrofahrzeug-Wechselrichter in China | +2.10% | China, APAC-Kern mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von IPM-Servoantrieben bei europäischen Industrie-4.0-Nachrüstungen | +1.80% | Deutschland, Frankreich, Italien, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Trend zur Integration von Bordladegeräten bei Tier-1-Automobilzulieferern | +1.50% | Global, konzentriert in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Haushaltsgeräte mit extrem niedrigem Bereitschaftsverbrauch in Nordamerika | +1.30% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Solar-Mikro-/Nano-Wechselrichtern steigert die Nachfrage nach 600-V-IPMs in den USA | +1.20% | Vereinigte Staaten, mit früher Einführung in Kalifornien und Texas | Mittelfristig (2–4 Jahre) |

| Digitaler-Zwilling-gestütztes prädiktives Wärmemanagement für Hochleistungs-IPMs | +0.90% | Global, angeführt von Automobil- und Bahntraktionssegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg SiC-basierter IPMs für hocheffiziente Elektrofahrzeug-Wechselrichter in China

China produzierte im Jahr 2025 9,5 Millionen batterieelektrische Fahrzeuge, und etwa 40 % der neuen Modelle setzten Siliziumkarbid-Module ein, um die Reichweite auf über 500 Kilometer zu steigern. BYD berichtete von einer 32-prozentigen Reduzierung der Wechselrichterverluste gegenüber Silizium-IGBT-Basiswerten, was einer zusätzlichen Reichweite von 25 Kilometern entspricht. Subventionen des chinesischen Ministeriums für Industrie und Informationstechnologie zahlen einen zusätzlichen Betrag von CNY 3.000 pro Fahrzeug, wenn Traktionswechselrichter einen Wirkungsgrad von über 97 % erreichen – ein Ziel, das derzeit nur mit SiC-Modulen erreichbar ist.[1]Ministerium für Industrie und Informationstechnologie, „Rahmen für Subventionen für Elektrofahrzeuge 2025”, Miit.gov.cn Erstrangige Zulieferer verdoppelten die Modulkapazität, um den Anreiz zu nutzen, doch Wafer-Engpässe verlängerten die Lieferzeiten auf 18 Wochen, was den Nachfragesog für SiC weiter verstärkte.

Schnelle Einführung von IPM-Servoantrieben bei europäischen Industrie-4.0-Nachrüstungen

Europäische Hersteller rüsteten im Jahr 2025 etwa 180.000 Werkzeugmaschinen mit IPM-Servoantrieben nach, ein Anstieg von 35 % gegenüber 2024, da sich der durchschnittliche deutsche Industriestrompreis gegenüber 2020 verdoppelt hatte.[2]Europäisches Komitee für Normung, „Bericht des Technischen Ausschusses für Industrieautomation 2025”, Cencenelec.eu Die EU-Maschinenverordnung 2023/1230 schreibt ab 2026 eine Motoreffizienz der Klasse IE4 vor, und IPM-Servo-Kits reduzieren die Installationszeit von acht Stunden auf 90 Minuten. Siemens verzeichnete im dritten Quartal 2025 einen Auftragsanstieg von 42 % im Jahresvergleich für seine SINAMICS-Nachrüstpakete, mit der stärksten Nachfrage bei Automobilzulieferern und Lebensmittelverarbeitern.[3]Siemens AG, „Transkript des Earnings Call Q3 2025”, Siemens.com Schnelle Inbetriebnahme und integrierte Schutzfunktionen machen IPM-Kits für kleine Maschinenbauer attraktiv, denen eigene Leistungselektronik-Expertise fehlt.

Trend zur Integration von Bordladegeräten bei Tier-1-Automobilzulieferern

Im Jahr 2025 integrierten 22 % der neuen Elektrofahrzeugplattformen das Bordladegerät in das Batteriepack und eliminierten damit ein separates Gehäuse. Eine Zerlegungsanalyse von Munro and Associates ergab, dass das integrierte Ladegerät 3,2 Kilogramm Verkabelung und 1,8 Liter Unterbodenvolumen einspart. Stellantis übernahm Infineons 11-kW-CoolSiC-basiertes IPM-Ladegerät auf seiner STLA-Medium-Plattform, um bidirektionale Fahrzeug-zu-Netz-Anforderungen mit einem Hin- und Rückwirkungsgrad von 95 % zu erfüllen. Strengere CISPR-25-Klasse-5-Grenzwerte für leitungsgebundene Emissionen begünstigen die kompakte Architektur, und Zulieferer wie Valeo entwickeln Gate-Widerstände gemeinsam mit jedem OEM für dessen Gleichspannungszwischenkreis-Kapazität, was die Markteinführungszeit um sechs Monate verkürzt.

Regulatorischer Druck für Haushaltsgeräte mit extrem niedrigem Bereitschaftsverbrauch in Nordamerika

Das US-Energieministerium senkte im März 2025 die Bereitschaftsleistungsobergrenzen für Kernkategorien weißer Ware auf 0,5 W. Whirlpool reagierte mit einer Frontlader-Waschmaschine, die im Leerlauf 0,42 W verbraucht und dabei ein 600-V-IPM von STMicroelectronics einsetzt. Drehzahlgeregelte Verdichterantriebe in HLK-Systemen unterliegen ähnlichen Grenzwerten gemäß California Title 20, und Branchendaten deuten darauf hin, dass nordamerikanische Haushaltsgeräte-OEMs im Jahr 2026 28 Millionen IPM-Einheiten verbrauchen werden. Der Wandel begünstigt 15-A-bis-30-A-Module, die eine Nullstrom-Abschaltlogik auf dem Chip integrieren und damit die neue Obergrenze ohne zusätzliche externe Komponenten erfüllen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für intelligente Leistungsmodule (IPM)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Engpässe bei der Versorgung mit Breitbandlücken-Wafern | -1.60% | Global, akut in Automobil- und Erneuerbare-Energien-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeit der Wärmeschnittstelle jenseits von 1200-V-Nennwerten | -0.90% | Europa, asiatisch-pazifischer Raum – Bahntraktions- und industrielle Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Hohe Validierungskosten nach AEC-Q101 für Automobilanwendungen bei Modulherstellern | -0.70% | Globale Automobillieferkette | Mittelfristig (2–4 Jahre) |

| Patentverletzungen und Preisverfall durch Niedrigpreisanbieter aus Asien | -0.50% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf preissensible Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit Breitbandlücken-Wafern

Automobil- und Erneuerbare-Energien-Kunden benötigten im Jahr 2025 etwa 3,3 Millionen SiC-Wafer im 150-mm-Äquivalent, doch die Produktion erreichte nur 2,8 Millionen. Wolfspeed's neue 200-mm-Linie erreichte bis Jahresende 60 % der Nennkapazität aufgrund von Herausforderungen bei der Epitaxie-Ausbeute. ON Semiconductor verzeichnete weiterhin Lieferzeiten von 26 Wochen für 1200-V-Chips, dreimal länger als bei Silizium-Alternativen. Der Engpass zwang OEMs, Plattformeinführungen um bis zu sechs Monate zu verschieben, und drängte einige Industrienutzer für Antriebe unter 50 kW wieder zu Silizium-IGBTs zurück.

Zuverlässigkeit der Wärmeschnittstelle jenseits von 1200-V-Nennwerten

AEC-Q101-Temperaturwechseltests zeigen, dass lötbasierte Chipbefestigungen nach 2.000 Zyklen bei 175 °C delaminieren – ein Schwellenwert, der in vielen 1700-V-Bahnanwendungen überschritten wird. IEEE-Forschungen zeigen, dass gesinterte Silberbefestigungen den Wärmewiderstand um 40 % senken und 5.000 Zyklen überstehen, doch die Aushärtetemperatur von 250 °C kann dünne Keramiksubstrate verformen. Hitachi Energy verwendet nun hybride Befestigungsverfahren, verzeichnet jedoch einen Fertigungskostennachteil von 12 %. Bis gesintertes Silber Kostenparität erreicht, drosseln Modulhersteller 1700-V-Einheiten auf eine maximale Sperrschichttemperatur von 150 °C, was die nutzbare Leistungsdichte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für intelligente Leistungsmodule (IPM)

Nach Betriebsspannung:

Automobilplattformen beschleunigen die Nachfrage nach 1200-V-ModulenModule mit einer Nennspannung bis zu 600 V hielten den höchsten Anteil im Jahr 2025 mit 42,53 % des Marktes für intelligente Leistungsmodule. Haushaltsgeräte, Mikrowechselrichter und leichte Industrieantriebe dominieren dieses Segment und profitieren von einfacheren Isolationsanforderungen. Die 1200-V-Klasse wächst am schnellsten mit einem CAGR von 11,26 %, da 800-V-Batteriepakete in Premium-Elektrofahrzeugen höhere Gleichspannungszwischenkreisspannungen erfordern, um die Kupfermasse zu reduzieren. Das Porsche-Taycan-Update von 2025 setzt auf 1200-V-SiC-IPMs, um das Wechselrichtervolumen von 11 l auf 7,2 l zu reduzieren und die Leistungsdichte auf 48 kW/l zu steigern. Die IEC-62477-1-Revisionen von 2024 erhöhten die Kriechstreckenkosten oberhalb von 1000 V, doch OEMs halten den Kompromiss für Reichweite und Schnellladeleistung für lohnenswert. Regional gesehen steuern nordamerikanische Solar- und europäische Dach-PV-Installationen die 600-V-Modulvolumina, während chinesische Elektrofahrzeughersteller auf 1200-V-Benchmarks umsteigen.

Netzstandards und Sicherheitszertifizierungen verstärken die Spaltung. Der National Electrical Code begrenzt US-amerikanische Wohngebäude-PV-Anlagen auf 600 V, was mit Niederspannungs-IPMs übereinstimmt, während europäische Installateure zunehmend 1000-V-Strings verwenden, die die Einführung von 1200-V-Modulen begünstigen. Japanische Bahntraktions- und indische Metroprojekte erhalten eine Nische für 1700-V- und 3300-V-Geräte, obwohl diese volumenmäßig begrenzt bleiben. Im Nettoeffekt stellt die steigende Automobilproduktion sicher, dass das 1200-V-Segment bis 2031 einen wachsenden Anteil der Marktgröße für intelligente Leistungsmodule einnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsbauelement:

SiC-MOSFETs gewinnen Premium-AnwendungenIGBT-basierte IPMs lieferten 64,81 % des Marktanteils für intelligente Leistungsmodule im Jahr 2025, verankert in der industriellen Bewegungssteuerung, HLK-Antrieben und Verbraucherelektronik, wo die Kosten entscheidend bleiben. Die Klasse profitiert von einer ausgereiften, globalen Lieferkette und einem Preisvorteil von etwa USD 0,08 pro Ampere gegenüber SiC. Dennoch werden SiC-MOSFET-Module einen CAGR von 11,95 % verzeichnen, gestützt auf ihre geringeren Schalt- und Leitverluste in Elektrofahrzeug-Traktionswechselrichtern, Bordladegeräten und Energiespeicherwandlern. Wolfspeed's Automobilumsatzmix erreichte 2025 68 % für SiC-IPMs, da sich die 200-mm-Wafer-Ausbeuten verbesserten.

Unterhalb von 200 V dominieren Silizium-MOSFET-IPMs Servernetzteilversorgungen und Telekommunikationsgleichrichter, geschätzt für ihr schnelles Rückwärtserholungsverhalten. GaN-FET-Module, noch eine Nische, verdoppelten 2025 ihre Lieferungen bei Laptop-Adaptern und 48-V-Mild-Hybrid-Fahrzeugen. Der thermische Spielraum differenziert Plattformen: SiC hält Sperrschichttemperaturen von 200 °C mit gesinterten Silberbefestigungen aufrecht und ermöglicht 20 % höhere Ströme im gleichen Footprint – entscheidend für Elektrofahrzeug-Wechselrichter im Motorraum. Die Technologietrajektorie deutet darauf hin, dass Siliziumkarbid das Premium- und das mittlere Automobilsegment übernehmen wird, während IGBT in kostenempfindlichen Industrieantrieben verankert bleibt.

Nach Substratmaterial:

Siliziumnitrid-Keramik gewinnt an BedeutungDirekt gebundenes Kupfer (DBC) auf Keramik dominierte mit 38,19 % des Umsatzes im Jahr 2025, aufgeteilt zwischen Al₂O₃ und AlN. Al₂O₃ bedient kostenempfindliche Antriebe zu USD 4,50 pro Quadratzoll, während AlN's Wärmeleitfähigkeit von 170 W/m·K seinen Preis von USD 12,00 in Automobil- und Bahnmodulen rechtfertigt. Siliziumnitrid (Si₃N₄)-Keramik entwickelt sich mit einem CAGR von 11,46 %, da ihre Bruchzähigkeit doppelt so hoch ist wie die von AlN, was das Risiko von Substratrissen während der Temperaturwechselbeanspruchung verringert. Eine Studie der Europäischen Keramikgesellschaft aus dem Jahr 2025 bewies, dass Si₃N₄ 1.000 Zyklen von -40 °C bis 150 °C ohne Rissbildung übersteht.

Isolierte Metallsubstrate bedienen Module unter 100 A, wo das Gewicht eine Rolle spielt, und aktiv-metallgelötetes Kupfer zielt auf 1700-V-Bahngeräte ab, die eine Leitfähigkeit von 200 W/m·K erfordern. Kyocera's Si₃N₄-Substrat von 2025 bietet 90 W/m·K bei 40 % geringeren Kosten als AlN und positioniert es für die Masseneinführung im Automobilbereich. Geringere parasitäre Kapazitanz auf Keramiksubstraten reduziert das Gleichtaktrauschen um 8 dB und erleichtert die CISPR-25-Konformität. Die Versorgungssicherheit wird zu einem Problem, da japanische und deutsche Unternehmen fortschrittliche Keramiken dominieren, was Modulhersteller dazu veranlasst, langfristige Abnahmeverträge abzuschließen.

Nach Schaltungskonfiguration:

Siebenpack-Designs ermöglichen Dreipegel-WechselrichterSechspack-Module blieben das Arbeitspferd mit 55,14 % des Umsatzes im Jahr 2025 und unterstützen Drehstrommotoren in Haushaltsgeräten, HLK und Industrieautomation. Siebenpack-IPMs beschleunigen sich mit einem CAGR von 11,78 %, da Elektrofahrzeug- und Aufzugs-OEMs Dreipegel-Wechselrichter einsetzen, die die Ausgangsspannungsstufen halbieren und Motorlagerströme um 60 % reduzieren. ABB dokumentierte einen gewichteten Wirkungsgrad von 98,2 % für seinen ACS880-Antrieb, der auf einem Semikron-Siebenpack basiert, gegenüber 96,8 % für eine gleichwertige Zweipegel-Einheit.

Halbbrückenmodule versorgen Photovoltaik-Optimierer und Hilfswandler, während die Gruppe „Sonstige” H-Brücken und kundenspezifische Topologien für die Luft- und Raumfahrt umfasst. Mitsubishi Electric's siebte Generation 1200-V-150-A-Siebenpack, das 2025 eingeführt wurde, integriert eine CAN-FD-Schnittstelle und bietet Plug-and-Play-Upgrades von Sechspack-Modulen ohne Leiterplattenredesign. Funktionale Sicherheitsvorteile unterstützen das Wachstum von Siebenpack-Modulen weiter, da die Integration der Gate-Logik auf demselben Substrat das Risiko von layoutbedingten Kurzschlüssen reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromstärke:

Module über 100 A steigen mit Hochleistungs-ElektrofahrzeugenModule bis zu 50 A dominierten das Stückvolumen im Jahr 2025 und versorgten Haushaltsgeräte, Mikrowechselrichter und leichte Industrieantriebe. Dennoch werden Module über 100 A bis 2031 einen CAGR von 12,04 % aufweisen, da Elektrofahrzeug-Traktionswechselrichter Ströme von 400 A bis 800 A erfordern. Tesla qualifiziert duale 450-A-SiC-IPMs für Model-3- und Model-Y-Wechselrichter und mindert Versorgungsschocks durch doppelte Beschaffungsquellen. Die Metros in Delhi, Riad und Jakarta spezifizierten 1700-V-600-A-Module, um in Reihe geschaltete 3300-V-Stapel zu ersetzen und die Gate-Synchronisation zu vereinfachen.

Thermisch gesehen sind Module über 100 A auf Flüssigkühlung angewiesen; ON-Semiconductor-Simulationen zeigen, dass ein 150-A-SiC-IPM bei 50 kHz 320 W dissipiert und einen Kühlkörper mit 0,15 °C/W erfordert. Regionale Unterschiede bestehen: Nordamerika parallelisiert häufig kleinere Module für einfacheren Feldaustausch, während Europa und Asien einzelne Hochstrom-IPMs für Dichtezugewinne bevorzugen. Mit steigenden Elektrofahrzeug- und Bahnvolumina wird die Hochstromklasse einen wachsenden Anteil der Marktgröße für intelligente Leistungsmodule einnehmen.

Nach Endverbrauchsbranche:

Fahrzeuge nähern sich dem SpitzenplatzDie Industrieautomation hielt 33,05 % des Umsatzes im Jahr 2025, was 30 Jahre IGBT-Einsatz in Frequenzumrichtern und CNC-Werkzeugen widerspiegelt. Elektro- und Hybridfahrzeuge entwickeln sich mit einem CAGR von 12,22 % und werden die Industrie bis 2029 überholen, da die weltweite BEV-Produktion auf 25 Millionen Einheiten zusteuert. Fords nächste Generation elektrischer Lastwagen wird ein 1200-V-500-A-SiC-IPM einsetzen, das 10-minütiges Schnellladen von 10 % auf 80 % Ladezustand ermöglicht.

Unterhaltungselektronik und weiße Ware bleiben stabil, wobei Wechselrichter-Klimaanlagen und Kühlschrankverdichter die IPM-Durchdringung vorantreiben. Erneuerbare-Energien-Speicher und netzmaßstäbliche Batteriesysteme spezifizieren zunehmend bidirektionale Wechselrichter auf Basis von 1200-V-IPMs, um in Installationen in Kalifornien und Texas einen Hin- und Rückwirkungsgrad von 98 % zu erzielen. Bahntraktionen, obwohl geringer im Volumen, erzielen Premiumpreise, da Module 40 Jahre Betrieb überstehen und EN-50155-Vibrationsgrenzen erfüllen müssen. HLK-Antriebe gewinnen Marktanteile, da die EU-Ökodesign-Richtlinie saisonale Effizienzmindestwerte vorschreibt, während medizinische Bildgebung und Schiffsantriebe in der Nische „Sonstige” für kundenspezifische Niedrigvolumendesigns verbleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Nachrüstungsdynamik nimmt zuOEM-Käufe machten 78,82 % der Lieferungen im Jahr 2025 aus, doch die Nachfrage nach Nachrüstungen und Ersatzteilen wird mit einem CAGR von 11,09 % wachsen. Danfoss berichtet, dass seine VLT-Upgrade-Kits die Installationsarbeit von sechs Stunden auf 75 Minuten reduzieren – ein attraktives Angebot für europäische Werke, die IE4-Effizienz anstreben. Der installierte Bestand an Wohngebäude-Wechselrichtern aus den Jahren 2015–2020 altert, und Installateure entscheiden sich für Drop-in-IPM-Ersatz, um eine Neuzertifizierung zu vermeiden.

Automobilnachrüstungsanwendungen bleiben begrenzt, da OEMs Antriebsstrangkomponenten kontrollieren, doch das industrielle Nachrüstungspotenzial ist groß: 42 % der deutschen Fabriken, die vor 2015 gebaut wurden, planen bis 2027 Antriebsupgrades. Vertriebskanäle unterscheiden sich: OEM-Verkäufe erfolgen direkt, während Nachrüstmodule über regionale Distributoren und Online-Plattformen vertrieben werden, die Inbetriebnahmedienste bündeln. Regulatorischer Druck und Strompreisvolatilität stützen die anhaltende Nachrüstungseinführung.

Geografische Analyse

APAC-Markt für intelligente Leistungsmodule (IPM)

Asien-Pazifik erwirtschaftete 46,74 % des Umsatzes im Jahr 2025, gestützt durch Chinas BEV-Produktion von 9,5 Millionen Einheiten und Indiens Solarausbau von 18 GW. Chinesische Marken wie BYD und NIO setzen auf SiC-IPMs, um die MIIT-Effizienzsubvention zu erhalten, während Japans Mitsubishi Electric, Fuji Electric und ROHM die Technologieführerschaft bei Hochspannungsgehäusen behalten. Südkoreas Halbleiterfabriken modernisierten 2025 die Reinraumautomatisierung und erzeugten Nachfrage nach hochpräzisen Servoantrieben, und Südostasiens Haushaltsgerätemontagebetriebe integrierten Millionen von 600-V-Modulen.

Nordamerikanischer Markt für intelligente Leistungsmodule (IPM)

Nordamerika hält einen stetigen Wachstumskurs dank der Steuergutschriften des Inflation Reduction Act und der DOE-Grenzwerte für Standby-Leistung. Die Vereinigten Staaten installierten 2025 32 GW an versorgungsseitiger Solarenergie – 60 % davon in Texas und Kalifornien – unter Verwendung von 1.500-V-String-Wechselrichtern, die auf 1.700-V-IPMs basieren. Die kanadischen BEV-Verkäufe stiegen im Jahresvergleich um 48 %, begünstigt durch provinzielle Mandate, und Mexikos OEM-Antriebsstranglokalisierung erschließt neue Knoten in der Lieferkette. Die Nachrüstungsnachfrage in der HLK-Technik und bei Industrieantrieben nimmt mit steigenden Stromkosten zu.

Europäischer Markt für intelligente Leistungsmodule (IPM)

Europa schreitet unter der Maschinenverordnung und dem Übergang zu 800-V-Elektrofahrzeugplattformen voran. Deutschland führt beim Volumen an, mit Servoantrieb-Upgrades in der Automobil- und Lebensmittelverarbeitungsbranche, während die Offshore-Windturbinen des Vereinigten Königreichs 1.700-V-IPMs in 15-MW-Umrichtern einsetzen. Frankreich und Italien konzentrieren sich auf die Modernisierung des Schienenverkehrsantriebs und ersetzen veraltete Thyristorsysteme durch IGBT-IPMs, die die Wartungsintervalle verkürzen. Spaniens günstige Einspeisevergütungen stimulieren Photovoltaik-Kapazitätserweiterungen, die 1.500-V-Wechselrichter begünstigen.

Markt für intelligente Leistungsmodule (IPM) im Nahen Osten

Der Nahe Osten wird bis 2031 die höchste CAGR von 12,45 % verzeichnen. Saudi-Arabien nahm 2025 8 GW Solarenergie in Betrieb, darunter die 2-GW-Anlage Sudair, die Zentralwechselrichter auf Basis von 1.700-V-Modulen einsetzt, und die VAE planen 1,2 GWh Speicherkapazität in ihrem Vorzeige-Solarpark, unterstützt durch 1.200-V-SiC-IPMs. Die türkischen Haushaltsgeräteexporte treiben die Nachfrage nach Servoantrieben an, und das Metronetz in Riad wird ab 2030 einen lukrativen Ersatzmarkt erschließen.

Markt für intelligente Leistungsmodule (IPM) in Südamerika und Afrika

Südamerika und Afrika bleiben vergleichsweise klein, aber wachsend. Brasiliens Automobilwerke und Lebensmittelverarbeiter übernehmen IPM-Servoantriebe im Rahmen von Modernisierungsanreizen, Argentiniens neue Ausschreibungen für erneuerbare Energien werden ab 2027 1.500-V-String-Wechselrichter einsetzen, und Südafrikas Bergwerke rüsten Muldenkipper-Antriebe nach, um den Dieselverbrauch zu senken. Nigerias hybride Solar-Diesel-Gewerbeinstallationen schaffen einen Nischenmarkt für 600-V-Mikrowechselrichter.

Regulatorisches Umfeld

Standards und Energieeffizienzanforderungen im Bereich Hochspannungsschaltverhalten und Sicherheitsprüfung werden verschärft, was sich direkt auf das Design und die Qualifizierung von IPMs auswirkt. IEC 60747-15:2024 bezieht intelligente Leistungshalbleitermodule (IPMs) explizit in Anhang C ein und formalisiert damit die Erwartungen an Nennwerte, Wärmewiderstand und Isolationsprüfungen, während europäische industrielle Bewegungsanwendungen zudem durch die EU-Maschinenverordnung 2023/1230 geprägt werden, die ab 2026 eine Motoreffizienz auf IE4-Niveau vorschreibt und die Nachfrage nach integrierten, schutzreichen Antriebsmodulen unterstützt.

Im Jahr 2026 erweitern sich die Compliance-Anforderungen zudem auf Handelsdokumentation und Importkontrollen. JEITA veröffentlichte JIS C 7012:2026 (Mai 2026), einschließlich Anforderungen wie Grenzwerten für geringe Streuinduktivität und Kelvin-Source-Stabilitätsprüfungen für die Verbindungsintegrität von SiC-Modulen. In den Vereinigten Staaten erhöhten USTR-Maßnahmen, die im Dezember 2025 in Kraft traten, die Zollprüfung für Halbleiter aus China, und die CBP-Durchsetzung von Section-232-Zöllen (in Kraft seit 15. Januar 2026) erhöht das Risiko höherer Anlandekosten für bestimmte Halbleiterimporte, was die Beschaffungsentscheidungen von Modulherstellern und OEMs beeinflusst.

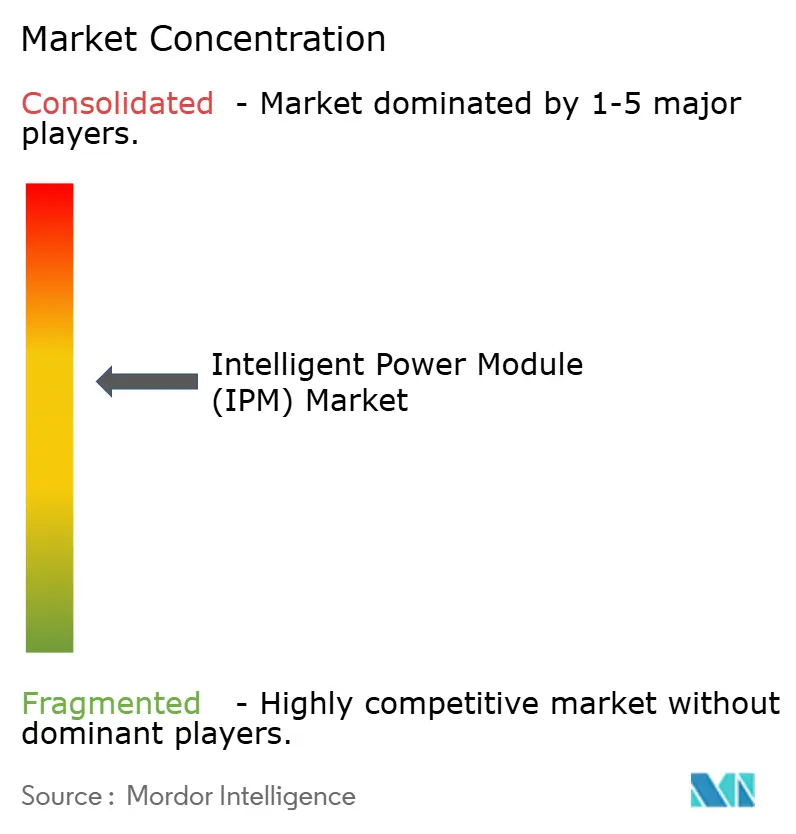

Wettbewerbslandschaft

Der Wettbewerb im Markt für intelligente Leistungsmodule ist moderat. Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor und Semikron Danfoss hielten 55 % des Umsatzes im Jahr 2025, doch mehr als 20 regionale Anbieter teilen den Rest. Die Technologieführerschaft hängt von Breitbandlücken-Bauelementen ab: Wolfspeed und ROHM erzielen Premiumpreise für SiC-IPMs, während Navitas GaN für 48-V- und USB-PD-Nischen vorantreibt. Die Fertigungskapazität ist ebenso entscheidend; Infineons Umstieg auf 300-mm-Wafer senkt die Kosten pro Chip, und Semikron Danfoss eröffnete eine neue indische Linie für Zweirad-Elektrofahrzeuge.

Strategische Schritte im Jahr 2025 unterstreichen die vertikale Integration. ON Semiconductor unterzeichnete langfristige SiC-Wafer-Verträge zur Sicherung der Versorgung, und Fuji Electric kooperierte mit CRRC Times Electric für Metrotraktionen und übertrug Wärmesimulations-Know-how. Aufstrebende chinesische Gießereien bieten Preistransparenz bei Modulen unter 50 A und setzen etablierte Anbieter unter Druck. Eingebettete Intelligenz differenziert Designs: STMicroelectronics patentierte eine On-Chip-Maschinenlernen-Steuerung, die Schaltverluste um 12 % ohne externe Mikrocontroller reduziert.

Qualifizierungskosten schrecken nach wie vor neue Marktteilnehmer ab. AEC-Q101-Tests können USD 0,5 Millionen pro Modulfamilie übersteigen, doch chinesische und taiwanesische Testlabore bieten nun Dienstleistungen zu einem Drittel der europäischen Preise an und untergraben den Schutzwall der etablierten Anbieter. Chancen in weißen Flecken bestehen bei standardisierten Nachrüst-Footprints und bei Bahnanwendungen über 1700 V, wo Wärmemanagement-Herausforderungen noch ungelöst sind. Insgesamt ist mit zunehmendem Wettbewerb zu rechnen, da Automobilvolumina dedizierte Ingenieurressourcen anziehen und möglicherweise Lücken in Industrie- und Verbrauchersegmenten für Nischenspezialisten hinterlassen.

Branchenführer im Intelligent Power Module (IPM) Markt

Mitsubishi Electric Corporation

Infineon Technologies AG

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

Semikron Danfoss GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für intelligente Leistungsmodule (IPM)

- Mitsubishi Electric Corporation

- Infineon Technologies AG

- Fuji Electric Co., Ltd.

- ON Semiconductor Corporation

- Semikron Danfoss GmbH & Co. KG

- ROHM Co., Ltd.

- Vincotech GmbH

- STMicroelectronics N.V.

- Powerex Inc.

- Toshiba Electronic Devices & Storage Corp.

- Wolfspeed, Inc.

- Microchip Technology Inc. (Microsemi)

- Renesas Electronics Corporation

- Littelfuse, Inc. (IXYS)

- Dynex Semiconductor Ltd.

- CRRC Times Electric Co., Ltd.

- StarPower Semiconductor Ltd.

- Hitachi Energy Ltd.

- Navitas Semiconductor Corp.

- Alpha & Omega Semiconductor Ltd.

- Sanken Electric Co., Ltd.

- BYD Semiconductor Co., Ltd.

- Nanjing SilverMicro Electronics Co., Ltd.

- Vishay Intertechnology Inc.

- Danfoss Silicon Power GmbH

Analyse der Unternehmen im Markt für intelligente Leistungsmodule (IPM) lesen

Marktchancen und Zukunftsaussichten

Fertigungslokalisierung und Skalierung schaffen kurzfristig Freiräume beim Angebot qualifizierter IPMs für Automobil-, Industrieantriebs- und Energiewandlungsanwendungen, insbesondere da sich Architekturen zu 800 V und darüber hin entwickeln und der Anteil an Wide-Bandgap-Komponenten zunimmt. Im April 2026 nahm Alpha and Omega Semiconductor die kommerzielle Produktion von IPM5-Modulen in der neuen Kaynes-Semicon-OSAT-Anlage in Sanand, Gujarat, auf, was die Auswahl an Back-End-Optionen für Modulanbieter und OEM-Lieferketten erweitert, die Redundanz jenseits etablierter ostasiatischer Verpackungszentren suchen. Im Front-End eröffnete Infineon im Juli 2026 seine Smart Power Fab in Dresden (Investition von 5 Milliarden Euro), um die Produktionskapazität für intelligente Leistungshalbleiter zu erhöhen, was auf Lieferantenfinanzierung für höhervolumige Produktionswege im Einklang mit der Nachfrage aus Automobil- und Industriesektor hindeutet.

Chancen sind auch mit Kostensenkung und Standardisierung verbunden, nicht nur mit der Bauteilleistung. Branchenbemühungen zur Skalierung der 200-mm-SiC-Fertigung, unter anderem bei Wolfspeed, Infineon und Bosch, zielen auf niedrigere Kosten pro Die und höheren Durchsatz ab, während Standardisierungsarbeiten bei der Verpackung (etwa LV100-artige Konzepte für Dreipunktschaltungen in Industrie- und Erneuerbare-Energien-Anwendungen) austauschbarere Bauformen und schnelleres Design-in bei Servoantrieben, PV-/ESS-Wandlern und Nachrüstmärkten unterstützen. Parallel dazu hat Fuji Electric einen Fahrplan kommuniziert, der SiC-Module für BEVs im GJ2026 neben IGBT-Modulen der neuen Generation für den Industrieeinsatz anvisiert, was die Aufteilung zwischen Premium-SiC-Modulen für Hochspannungstraktion und kostenoptimierten IGBT-IPMs für Industrieautomation und Gebäudesysteme verstärkt.

Jüngste Branchenentwicklungen im Markt für intelligente Leistungsmodule (IPM)

- Juni 2026: Mitsubishi Electric und Semikron Danfoss kündigten die gemeinsame Entwicklung eines neuen Standard-LV100-Gehäuses für Leistungshalbleitermodule mit integrierten Dreipunktschaltungen an, das auf Industrieantriebe und Wandler für erneuerbare Energien abzielt. Die Ankündigung erweitert die Verpackungsstandardisierung bei leistungsstärkeren Topologien und unterstützt eine schnellere Kundenqualifizierung sowie eine breitere Wiederverwendung mechanischer und elektrischer Schnittstellen über Plattformen hinweg.

- Oktober 2025: Infineon stellte das Leistungsmodul TDM22545T vor, das OptiMOS-Leistungsstufen mit proprietären TLVR-Induktivitäten für die Stromversorgung von KI-Rechenzentren kombiniert. Die Markteinführung zeigt, wie höherdichte Leistungswandlungslasten die modulartige Integration vorantreiben, was die Nachfrage nach kompakten, thermisch optimierten intelligenten Leistungsmodulen in Infrastruktur-Leistungsstufen erhöht.

- Juli 2024: onsemi unterzeichnete eine mehrjährige Vereinbarung mit der Volkswagen Group zur Lieferung integrierter Power-Box-Module mit EliteSiC-MOSFET-Technologie für Traktionswechselrichter der nächsten Generation. Die Vereinbarung stärkt die langfristige Automobilbeschaffung im Zusammenhang mit SiC-basierter Effizienz und bietet Volumensichtbarkeit, die die vorgelagerte Zuteilung von Wafer, Substrat und Verpackung im gesamten Modul-Ökosystem beeinflussen kann.

Markt für intelligente Leistungsmodule (IPM) Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus intelligenten Leistungsmodulen, die als diskrete, montagefertige Leistungsstufen verkauft werden, die Leistungsschalter mit Gate-Ansteuerung und Schutz integrieren und zur Steuerung von Motoren, Kompressoren, Wechselrichtern und Netzteilen in wichtigen Endanwendungen eingesetzt werden.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen unverpackte Chips (Bare Die), diskrete Leistungshalbleiter, die außerhalb eines Moduls verkauft werden, sowie Chip-Level-Integration aus, die nur innerhalb der Preisgestaltung fertiger Endgeräte erfasst wird.

Übersicht der Segmentierung

- Nach Betriebsspannung

- 600-V-Module

- 650-900-V-Module

- 1.200-V-Module

- 1.700-V-Module und darüber

- Nach Leistungsbauelement

- IGBT-basierte IPMs

- Si-MOSFET-basierte IPMs

- SiC-MOSFET-basierte IPMs

- GaN-FET-basierte IPMs

- Nach Substratmaterial

- Isoliertes Metallsubstrat (Al)

- DBC-Keramik (AlN / Al₂O₃)

- AMB-Kupfer

- Si₃N₄-Keramik

- Nach Schaltungskonfiguration

- Halbbrücke

- Sechspack

- Siebenpack und Sonstige

- Nach Stromstärke

- Bis zu 50 A

- 51–100 A

- Über 100 A

- Nach Endverbrauchsbranche

- Unterhaltungselektronik und Haushaltsgeräte

- Industrieautomation und Servoantriebe

- Elektro- und Hybridfahrzeuge

- Erneuerbare Energien und Energiespeichersysteme

- Bahntraktionen und Infrastruktur

- HLK und Gebäudesysteme

- Sonstige Endverbrauchsbranchen

- Nach Vertriebskanal

- OEM

- Nachrüstung / Retrofit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit begann mit dem Aufbau einer klaren Sicht darauf, wie IPMs in verschiedenen Anwendungen versandt und bepreist werden, und der anschließenden Zuordnung dieser Muster zu Nachfragetreibern wie Elektrifizierung und Industrieautomation. Wir stützten uns auf öffentliche Quellen wie Handelstabellen von USITC und UN Comtrade, Energie- und Elektrifizierungsindikatoren der IEA, Zubauzahlen erneuerbarer Energien von IEA PVPS und IRENA sowie Standard- und Effizienzreferenzen von Gruppen wie IEC und IEEE, um den realen Nutzungshintergrund zu verankern.

Um diese Signale in ein nutzbares Dimensionierungsmodell umzuwandeln, prüften wir zudem Unternehmensberichte, Produktkataloge, Investorenpräsentationen und glaubwürdige Fachpresse aus dem Elektronikbereich, um typische Modulfamilien, Spannungsklassen und Verpackungsverschiebungen zu verstehen. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten halfen uns, Umsatzaufteilungen und den Zeitpunkt von Kapazitäts- oder Produkteinführungen gegenzuprüfen, ohne uns auf eine einzelne Offenlegung zu verlassen. Die hier aufgeführten Desk-Quellen sind beispielhaft, da für die Erhebung, Gegenprüfung und Klärung auch andere öffentliche Referenzen herangezogen wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, welcher Anteil der Nachfrage nach Leistungsmodulen durch IPMs statt durch diskrete Lösungen gedeckt wird, und wie sich die Preisgestaltung ändert, wenn Kunden von Silizium zu Wide-Bandgap-Optionen wechseln. Wir sprachen mit einer Mischung aus Modulanbietern, Vertriebs- und Kanalteilnehmern sowie Ingenieur- und Beschaffungsakteuren in den Ökosystemen für Haushaltsgeräte, Industrieantriebe, Elektrofahrzeuge und Solarwechselrichter und nutzten diese Eingaben, um die Annahmen nach Region und Anwendung anzupassen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 30% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 56% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-down-Ansatzes zur Rekonstruktion des Nachfragepools erstellt, bei dem Endnutzungs-Baujahresraten und Aktivitäten der installierten Basis in Bedarfe an Leistungsstufen für Wechselrichter und Motorantriebe übersetzt und anschließend durch realistische IPM-Adoptionsanteile gefiltert wurden. Zur Gegenprüfung führten wir zudem selektive Bottom-up-Näherungen durch, unter Verwendung stichprobenartig erfasster Modulfamilien, typischer durchschnittlicher Verkaufspreise nach Spannungsklasse und aus Kanalprüfungen abgeleiteter Versandlogik, und nutzten diese Ergebnisse zur Feinabstimmung der Gesamtwerte.

Zu den wichtigsten Eingaben im Modell gehörten Produktionstrends bei EV-Traktionswechselrichtern, Nachrüstaktivitäten bei industriellen Motorantrieben, Versanddynamik bei Solarwechselrichtern, Nachfrage nach Kompressoren für Haushaltsgeräte und HLK-Motoren sowie die Verschiebung der Spannungsklassen im Zusammenhang mit schnellerem Schalten und höheren Effizienzzielen. Annahmen zur Wide-Bandgap-Durchdringung wurden sorgfältig behandelt, da sie den effektiven ASP-Pfad verändern können, sodass Expertenrückmeldungen genutzt wurden, um die Preiskurve und Mixänderungen konsistent mit dem zu halten, was Käufer tatsächlich qualifizieren. Für die Prognose wurde eine Szenarioanalyse rund um EV- und Erneuerbare-Energien-Hochläufe verwendet, gefolgt von einer ARIMA-artigen Zeitreihenprüfung auf Gesamtmarktebene, um den Verlauf mit dem historischen Wachstumsmuster und den Eingangsindikatoren in Einklang zu halten. Wo die Bottom-up-Sichtbarkeit in kleineren Regionen gering war, wurden Lücken mithilfe regionaler Proxy-Verhältnisse auf Basis der Intensität der Elektronikfertigung behandelt und mit interviewbasierten Adoptionsbandbreiten validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer unabhängiger Signale trianguliert, darunter Versandtrends im Endmarkt, regionale Indikatoren der Elektronikfertigung sowie beobachtete Preis- und Mixverschiebungen, die in Interviews besprochen wurden. Etwaige starke Jahr-über-Jahr-Veränderungen wurden auf Einheitenkonsistenz, Währungstiming und Mix-Effekte erneut geprüft und anschließend im Rahmen einer mehrstufigen Analystenfreigabe vor der Finalisierung überprüft.

Das Modell wird in einem jährlichen Zyklus aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätsverschiebungen, politische Änderungen mit Auswirkung auf die Elektrifizierung oder ein sprunghafter Wandel bei EV- oder Wechselrichterversand. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Daten und die aktuellsten Primärrückmeldungen widerspiegeln.

Vergleich der Marktgröße für intelligente Leistungsmodule (IPM) von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte IPM-Marktwerte variieren häufig, da die Zählregeln nicht identisch sind, insbesondere hinsichtlich dessen, was als intelligentes Modul im Gegensatz zu einem Standard-Leistungsmodul gilt, und wie der Wide-Bandgap-Übergang in die Kurve eingepreist wird. Unterschiede zeigen sich auch dann, wenn sich eine Studie an der Nachfrage im Endnutzungsversand orientiert, während eine andere sich stärker auf lieferantenseitige Umsatzoffenlegungen stützt, die angrenzende Modulkategorien einschließen können.

Die Hauptabweichung ergibt sich aus dem Übergreifen des Produktumfangs, wobei Mordor Intelligence nur werkseitig gefertigte IPMs mit integrierten Ansteuerungs- und Schutzfunktionen zählt und diskrete Leistungshalbleiter sowie Umsätze mit nicht-intelligenten Modulen ausschließt, selbst wenn diese in derselben Wechselrichter-Stückliste enthalten sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,98 Milliarden USD (2026) | |

| Branchenverlag A | 3,43 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und wendet einen schnelleren Wachstumspfad an, der von aggressiven Annahmen zum Wide-Bandgap-Mix und ASP-Anstieg beeinflusst sein kann, was den kurzfristigen Wert im Vergleich zu einer nachfragegebundenen Adoptionsrate überhöhen kann. |

| Globaler Verlag B | 2,77 Milliarden USD (2024) | Verankert die Dimensionierung an einem anderen Startjahr und einem längeren Prognosefenster, und die Umsatzzuordnung nach Spannung und Branche kann den kurzfristigen Wert unterschätzen, wenn EV- und Wechselrichter-Hochläufe konservativ behandelt werden. |

Die Spannbreite in der Tabelle erklärt sich größtenteils dadurch, wann die Dimensionierung beginnt und wie eng der Umfang auf echte IPMs statt angrenzende Leistungsmodule beschränkt ist. Indem die Eingaben nachvollziehbar mit Endnutzungs-Baukennzahlen verknüpft und Preis sowie Mix anschließend durch Interviews stresstestet werden, bleibt die Endzahl praktisch replizierbar und leichter Jahr für Jahr abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für intelligente Leistungsmodule und welches Wachstum wird erwartet?

Die Marktgröße für intelligente Leistungsmodule erreichte im Jahr 2026 USD 2,98 Milliarden und wird bis 2031 voraussichtlich USD 4,96 Milliarden erreichen, mit einem Wachstum von 10,71 % CAGR.

Welche Spannungsklasse expandiert am schnellsten bei intelligenten Leistungsmodulen?

Die 1200-V-Klasse entwickelt sich mit einem CAGR von 11,26 %, da 800-V-Elektrofahrzeug-Batterieplattformen zum Mainstream werden.

Warum gewinnen Siliziumkarbid-IPMs gegenüber IGBTs an Marktanteilen?

Siliziumkarbid-Module reduzieren Schalt- und Leitverluste und ermöglichen höhere Effizienz in Elektrofahrzeug-Traktionen, Bordladegeräten und Energiespeicherwandlern trotz höherer Stückkosten.

Wie werden sich Nachrüstungs- und Retrofit-Kanäle entwickeln?

Die Nachrüstungsnachfrage wird mit einem CAGR von 11,09 % wachsen, da europäische Fabriken und alternde Dach-Solar-Wechselrichter diskrete Designs durch Drop-in-IPMs ersetzen, um neue Effizienzvorschriften zu erfüllen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten wird voraussichtlich das regionale Wachstum mit einem CAGR von 12,45 % anführen, dank großangelegter Solar- und Energiespeicherinvestitionen.

Wer sind die führenden Akteure in diesem Bereich?

Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor und Semikron Danfoss hielten zusammen etwa 55 % des globalen Umsatzes im Jahr 2025.

Seite zuletzt aktualisiert am: