Größe und Marktanteil des MEA-Markts für Workforce-Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

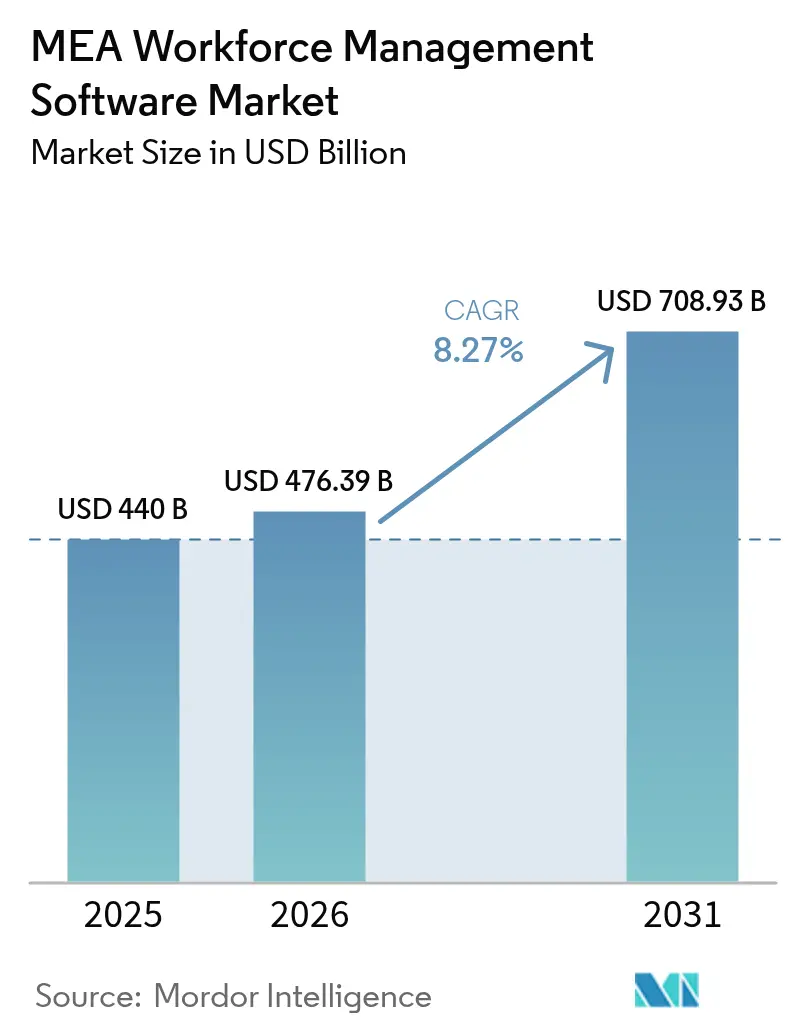

| Marktgröße im Basisjahr (2025) | 440 Milliarden US-Dollar |

| Marktgröße (2026) | 476.39 Milliarden US-Dollar |

| Marktgröße (2031) | 708.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des MEA-Markts für Workforce-Management-Software von Mordor Intelligence

Die Marktgröße des MEA-Markts für Workforce-Management-Software wird voraussichtlich von 440 Millionen USD im Jahr 2025 auf 476,39 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,27 % über den Zeitraum 2026–2031 einen Wert von 708,93 Millionen USD erreichen. Die Nachfrage beschleunigt sich, da digitale Initiativen des öffentlichen Sektors wie Saudi-Arabiens Vision 2030 und das Industrie-4.0-Programm der VAE die adressierbare Basis von Arbeitgebern erweitern, die Cloud-fähige Planungs-, Anwesenheits- und Analysetools suchen. Die Cloud-Bereitstellung bildet bereits die Grundlage für zwei Drittel aller Installationen, ein Anteil, der durch die Leistungsverbesserungen der Anbieter nach dem Wechsel zu hyperscaler Infrastruktur gestärkt wird. Der regulatorische Druck zur Automatisierung der Überstundenverfolgung, die Entstehung KI-gestützter Optimierungssuiten und die große Anzahl von Mitarbeitern ohne Schreibtisch in der Region fördern die Akzeptanz weiter, während Megaprojekte wie NEOM erhebliche neue Nutzerpools schaffen, die eine anspruchsvolle Orchestrierung erfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Lösungstyp führte das Zeit- und Anwesenheitsmanagement 2025 mit einem Umsatzanteil von 33,62 %, während Workforce-Analyse bis 2031 voraussichtlich mit einer CAGR von 9,31 % wachsen wird.

- Nach Bereitstellungsmodus erfasste die Cloud 2025 einen Anteil von 65,25 % am MEA-Markt für Workforce-Management-Software und wächst bis 2031 mit einer CAGR von 10,02 %.

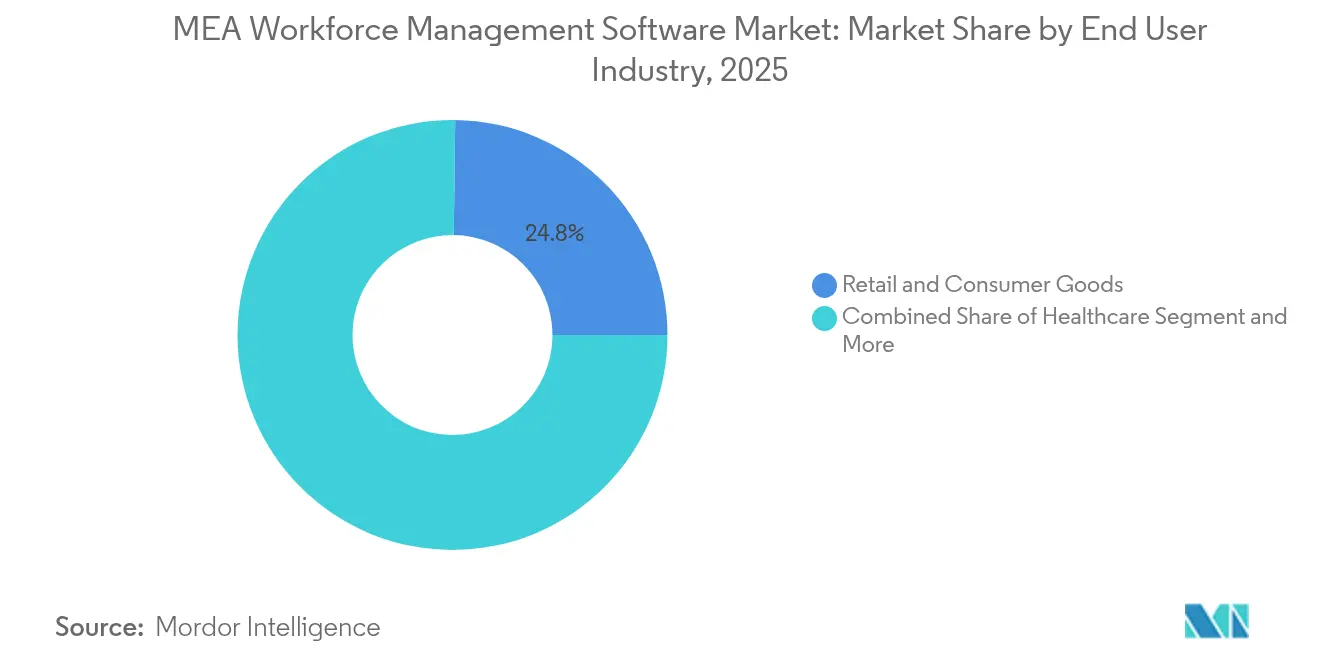

- Nach Endnutzerbranche dominierte der Einzel- und Konsumgüterhandel 2025 mit 24,80 % der Marktgröße des MEA-Markts für Workforce-Management-Software, während das Gesundheitswesen die schnellste CAGR von 8,43 % bis 2031 verzeichnet.

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Anteil von 56,65 % an der Marktgröße des MEA-Markts für Workforce-Management-Software, während mittelständische Unternehmen die höchste CAGR von 8,97 % verzeichneten.

- Nach Geografie beanspruchte Saudi-Arabien 2025 einen Anteil von 30,70 % an der Marktgröße des MEA-Markts für Workforce-Management-Software; Nigeria wird bis 2031 voraussichtlich eine CAGR von 8,88 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum MEA-Markt für Workforce-Management-Software

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Cloud-basierten WFM-Akzeptanz | +2.1% | VAE, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften zur Überstundenverfolgung | +1.8% | MENA-Kernregion, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Mobile-First-WFM durch allgegenwärtige Smartphones | +1.5% | Nigeria, Ägypten, Kenia | Kurzfristig (≤ 2 Jahre) |

| Optimierung der Arbeitskosten infolge wirtschaftlicher Diversifizierung | +1.3% | Saudi-Arabien, VAE, Nigeria, Südafrika | Mittelfristig (2–4 Jahre) |

| Expansion der Gig-Economy und des Schnelllieferhandels | +1.0% | Städtische VAE, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Bedarf an Workforce-Orchestrierung bei Megaprojekten | +0.9% | Saudi-Arabien, VAE, Katar, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Cloud-Infrastruktur beschleunigt die WFM-Akzeptanz

Die Cloud-Bereitstellung bildet bereits die Grundlage der meisten neuen Projekte, und ihr Anteil von 65,70 % spiegelt die Präferenz der Arbeitgeber für schnelle Skalierbarkeit, automatisierte Updates und grenzüberschreitende Verfügbarkeit wider. Die saudi-arabische Nationale Kompetenzplattform verleiht dieser Entwicklung zusätzlichen Schwung, indem sie Cloud-Architekturen in staatlich geförderte Qualifizierungsprogramme einbettet. Die Migration von WorkForce Software von Azure zu Oracle Cloud brachte einen Leistungsgewinn von 40 % und verdeutlicht den operativen Vorteil.[1]Oracle, "WorkForce Software wechselt von Azure zu Oracle Cloud," oracle.com Compliance ist ein weiterer Katalysator: Der Mitarbeiterüberwachungsrahmen der VAE begünstigt SaaS-Suiten, die standardmäßig Prüfpfade und Einwilligungsmanagement bieten. Megaprojekte wie NEOM, deren Mitarbeiterzahl innerhalb von Monaten um Zehntausende schwanken kann, verdeutlichen, warum elastische Kapazität entscheidend ist.

Regulatorische Compliance-Vorschriften treiben die Weiterentwicklung der Zeiterfassung voran

Das Zeit- und Anwesenheitsmanagement behauptet seine Führungsposition, da sich die Überstundenregelungen in den MEA-Regionen erheblich unterscheiden. Die Leitlinien des Internationalen Arbeitsamts drängen Unternehmen zur Einführung konfigurierbarer Systeme mit länderspezifischen Regelwerken.[2]Internationales Arbeitsamt, "Überstunden," ilo.org Die Version 2024 von SAP SuccessFactors ergänzte Microsoft-Teams-Stempeluhr und automatisierte Lohnzyklusabstimmung, um dieser Komplexität zu begegnen. Afrika-weite Änderungen des Arbeitsrechts, die für 2025 geplant sind, darunter Sambias ausstehende Überstundengesetzgebung, erhöhen die Nachfrage nach konformer digitaler Zeiterfassung. Das Transaktionsvolumen auf Saudi-Arabiens Qiwa-Plattform unterstreicht das Ausmaß der bereits laufenden regulatorischen Automatisierung – 2023 wurden 126 Millionen Transaktionen verarbeitet.

Mobile-First-Lösungen profitieren von der weit verbreiteten Smartphone-Nutzung

Mitarbeiter ohne Schreibtisch stellen die Mehrheit der regionalen Arbeitskräfte dar, was mobilen Zugang unverzichtbar macht. Das SAP-Deskless-Worker-Experience-Add-on von WorkForce Software bietet intuitive Benutzeroberflächen für Außendienstmitarbeiter in Branchen wie Fertigung und Logistik. Nigerianische Anbieter wie SeamlessHR und peopleHum betonen ebenfalls die mobile Benutzerfreundlichkeit, um das große informelle Segment des Landes zu erreichen. Die Weltbank zählt Hunderte regionaler Gig-Plattformen, die KMU bedienen, was die strategische Bedeutung smartphone-zentrierter Planungs-, Bezahl- und Aufgabenmodule unterstreicht.

KI-gestützte Analyse transformiert die Workforce-Optimierung

Workforce-Analyse ist die am schnellsten wachsende Lösungskategorie, da Arbeitgeber von reaktiver Planung auf prädiktive Optimierung umsteigen. UKGs Bryte-KI-Agenten automatisieren Beförderungswege und Compliance-Prüfungen und demonstrieren einen Mehrwert, der weit über traditionelle WFM-Grenzen hinausgeht. NICEs CXone Mpower kombiniert KI-gestütztes Routing mit Leistungsanalysen, um menschliche und virtuelle Agenten von Anfang bis Ende zu orchestrieren. Blue-Yonder-Kunden berichten von zweistelligen Einsparungen bei den Arbeitskosten nach der Einbettung prädiktiver Modelle in das Schichtdesign. Venture-finanzierte Start-ups wie Queen.ai sorgen für weiteren Schwung, indem sie autonome Optimierungstools für die E-Commerce-Auftragsabwicklung entwickeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Integrationskosten und -komplexität | -1.2% | MEA-weite KMU | Mittelfristig (2–4 Jahre) |

| Mangel an WFM-Analysetalenten | -0.8% | Nigeria, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsbarrieren für den Cloud-Rollout | -0.6% | MENA-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen Echtzeit-Überwachung | -0.4% | Traditionelle Sektoren in der MEA-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität schafft Implementierungsbarrieren

Zwei Drittel der MEA-KMU haben Schwierigkeiten, WFM-Suiten mit bestehenden HR- und Lohnabrechnungssystemen zu integrieren, was die Projektlaufzeiten verlängert und die Gesamtbetriebskosten erhöht.[3]CloudPay, "Globaler Index zur Lohnabrechnungseffizienz," cloudpay.com SAP SuccessFactors kann Implementierungsgebühren in Höhe des ersten Jahresabonnements erheben, was die Budgethürden für mittelständische Käufer erhöht. Dennoch zeigen erfolgreiche Rollouts quantifizierbare Ergebnisse: Visas konsolidierte HCM-Umgebung hat die Lohnabrechnungskosten erheblich gesenkt und veranschaulicht das Amortisationspotenzial.

Kultureller Widerstand gegen Echtzeit-Überwachung besteht fort

Datenschutzbedenken können die Einführung in familiengeführten Unternehmen und Branchen verlangsamen, in denen die Mitarbeiterüberwachung kritisch betrachtet wird. Die VAE verlangen eine ausdrückliche Einwilligung für die Überwachung und veranlassen Anbieter, transparenzorientierte Funktionen zu entwickeln. Menschenzentrierte Alternativen wie Aware360s Aware4Duty überprüfen die Diensttauglichkeit ohne invasive Überwachung. ATOSS demonstriert die wirtschaftliche Tragfähigkeit mitarbeiterzentrierter Planung mit einem Umsatz von 27,9 Millionen USD bei 15.000 Kunden weltweit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Analyse treibt intelligente Lösungen der nächsten Generation voran

Das Zeit- und Anwesenheitsmanagement hielt 2025 33,62 % des Gesamtumsatzes, da Organisationen angesichts unterschiedlicher Überstundenstatuten in der MEA-Region der Compliance Priorität einräumten. Workforce-Analyse ist zwar kleiner, expandiert aber mit einer CAGR von 9,31 % auf der Grundlage KI-gesteuerter Prognosen und präskriptiver Erkenntnisse. Der Promotion-Agent in UKG Bryte reduziert manuelle HR-Arbeitsabläufe und verdeutlicht den praktischen KI-Nutzen. SAP SuccessFactors integriert prädiktive Zielvorschläge und Kompetenzvalidierung, um das Leistungsmanagement zu verbessern. Da Unternehmen von Stempeluhren auf Analyse-Dashboards umsteigen, nimmt der MEA-Markt für Workforce-Management-Software kontinuierlich Add-on-Module auf, die weit über die grundlegende Planung hinausgehen.

Die steigende Nachfrage nach Ermüdungsmanagement- und Außendienstoptimierungstools ist in sicherheitskritischen Branchen erkennbar. Fleet Insight von Pulsar Informatics bietet Ermüdungsrisikobewertungen für Luftfahrtbetreiber und erfüllt regulatorische Flugdienstbeschränkungen. Der MEA-Markt für Workforce-Management-Software zeigt daher eine klare Verschiebung hin zu einheitlichen Suiten, die Compliance, Wohlbefinden und datengestützte Prognosen integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die digitale Transformation

Die Cloud erfasste 2025 einen Anteil von 65,25 % und befindet sich auf einem CAGR-Kurs von 10,02 %, was einen entschiedenen Schwenk weg von der On-Premise-Wartung widerspiegelt. WorkForce Softwares Umstieg auf Oracle Cloud steigerte die Systemleistung um 40 % und liefert einen Maßstab für ROI-Diskussionen. Unternehmen mit strengen Souveränitätsanforderungen setzen auf Workday-on-AWS-Bereitstellungen, die Daten innerhalb lokaler Gerichtsbarkeiten speichern und dennoch SaaS-Agilität behalten. Hybride Rollouts bleiben dort relevant, wo Unternehmensgruppen sowohl in regulierten Petrostaaten als auch in leicht regulierten Märkten tätig sind, und unterstreichen den Bedarf des MEA-Markts für Workforce-Management-Software an architektonischer Flexibilität.

Der Wechsel von Continuum Global Solutions zur NICE-IEX-Cloud-Suite erzielte eine Verfügbarkeit von 99,5 % und eine breitere Self-Service-Nutzung, was operative Vorteile unterstreicht, die für viele Anwender nun die Migrationskosten überwiegen. Da sich die Präsenz von Hyperscale-Rechenzentren in MENA ausweitet, treten infrastrukturelle Bedenken in den Hintergrund und stärken die Führungsposition der Cloud.

Nach Endnutzerbranche: Gesundheitswesen führt den Anstieg der digitalen Akzeptanz an

Der Einzel- und Konsumgüterhandel hielt 2025 einen Umsatzanteil von 24,80 %, was die komplexen Saisonplanungen in Einkaufszentren und der E-Commerce-Auftragsabwicklung widerspiegelt. Das Gesundheitswesen, obwohl kleiner, verzeichnet eine CAGR von 8,43 %, da Krankenhäuser post-pandemische Personalprotokolle formalisieren. Der Einsatz von ATOSS am Universitätsklinikum Frankfurt veranschaulicht spezialisierte Module, die Mitarbeiterpräferenzen mit der Patientensicherheit in Einklang bringen. Die Fertigung gewinnt durch Saudi-Arabiens Industrie-4.0-Anreize an Dynamik, wo sensorintegrierte Produktionslinien eine synchronisierte Arbeitskräftezuteilung erfordern.

Die Logistikakzeptanz steigt mit der regionalen E-Commerce-Expansion. Amazons neues Lieferzentrum in Abu Dhabi schuf Hunderte technologiegestützter Arbeitsplätze, die alle ein dynamisches Rostering-Management erfordern. Energie und Versorgungsunternehmen legen Wert auf die Minderung von Ermüdungsrisiken, und Bergbauunternehmen in Südafrika setzen Pal Solutions ein, um die Lohnkosten durch Automatisierung um bis zu 40 % zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Unternehmensgröße: Mittelständische Unternehmen treiben die Marktexpansion voran

Großunternehmen beanspruchten 2025 56,65 % der Ausgaben, doch mittelständische Unternehmen verzeichnen das stärkste Wachstum mit einer CAGR von 8,97 %, da SaaS-Preisgestaltung die Einstiegshürden senkt. UKGs abgestuftes Portfolio kombiniert führende Suiten mit UKG Ready für kleinere Unternehmen und deckt so die Nachfrage über alle Unternehmensgrößen hinweg ab. Der Dayforce Partner Exchange bietet mittelständischen Käufern geprüfte Plug-ins und Servicepartner und verkürzt Integrationszyklen. Der MEA-Markt für Workforce-Management-Software profitiert damit von einem Kaskadeneffekt: Je mehr Großunternehmen digitale Arbeitsabläufe standardisieren, desto mehr folgen Lieferkettenpartner, um wettbewerbsfähig zu bleiben.

Kleinunternehmen in Nigeria und Ägypten testen zunehmend kostengünstige, mobile-zentrierte Tools wie peopleHum, was langfristiges Potenzial signalisiert, sobald Compliance-Vorschriften auf den informellen Sektor ausgeweitet werden. Die Schätzung der Weltbank von Hunderten regionaler Gig-Plattformen bestätigt die Mikro-Unternehmenschance und kündigt schrittweise Volumenzuwächse für Cloud-Anbieter an.

Geografische Analyse

Saudi-Arabien bleibt der größte Ausgabenträger und macht 2025 30,70 % der Marktgröße des MEA-Markts für Workforce-Management-Software aus. Staatlich geförderte Plattformen wie Qiwa bedienen mehr als 10 Millionen Nutzer und automatisieren 135 HR-Dienste von der Vertragsverifizierung bis zur Visaausstellung. Allein das NEOM-Bauprojekt verschiebt die Mitarbeiterzahlen innerhalb eines Jahres von 140.000 auf ein angestrebtes Ziel von 200.000 und verstärkt den Bedarf an leistungsstarker Orchestrierung. Hinzu kommen die Vision-2030-Anreize für intelligente Fabriken, womit das Königreich einen konstanten Wachstumsmotor für Anbieter darstellt.

Nigeria verzeichnet die schnellste CAGR von 8,88 %, untermauert durch einheimische Plattformen, die Kern-HR, Lohnabrechnung und Analyse in mobile-first-Paketen bündeln. SeamlessHRs Wachstum bei mittelgroßen Unternehmen verdeutlicht, wie lokale Sprachunterstützung und Naira-Preisgestaltung Einführungshürden reduzieren. Employer-of-Record-Anbieter wie Playroll erleichtern es ausländischen Organisationen, nigerianisches Personal rechtskonform einzustellen, was indirekt die Software-Durchdringung steigert.

Die VAE halten durch kontinuierliche Logistik- und Dienstleistungssektorexpansion ein hohes Pro-Nutzer-Ausgabenniveau aufrecht. Amazons Mega-Station in Abu Dhabi unterstreicht die Rolle des Landes als regionaler Fulfillment-Hub, wo cloud-native Planung Lieferstandards für den nächsten Tag gewährleistet. Südafrika zeigt eine steigende Akzeptanz von Cloud-Lohnabrechnung, da grenzüberschreitende Compliance-Anforderungen die On-Premise-Wartung erschweren; PaySpace nutzt lokale Gesetzgebungsbibliotheken, um Mehrländer-Kunden zu gewinnen. Ägypten gewinnt durch Programme der Internationalen Arbeitsorganisation an Dynamik, die darauf abzielen, Jugendliche und Flüchtlinge für Plattformarbeit zu qualifizieren, was skalierbare Rostering-Lösungen erforderlich macht.

Regulatorisches Umfeld

Im gesamten Nahen Osten und in Afrika werden Bereitstellungen von Workforce-Management-Software (WFM) durch zwei Compliance-Bereiche geprägt: Durchsetzung von Arbeitsvorschriften (Zeiterfassung, Anwesenheit, Überstunden und Lokalisierungsberichterstattung) und Datenverwaltung (Datenschutz, grenzüberschreitende Übertragungen und Hosting-Anforderungen). In Saudi-Arabien erhöhen die Durchführungsverordnungen zum Arbeitsrecht des Ministeriums für Personalwesen und soziale Entwicklung (HRSD) sowie Lokalisierungsrichtlinien, einschließlich Vorgaben zur Lokalisierung bestimmter Berufe, den Bedarf an konfigurierbaren Regel-Engines, prüfbaren Zeitaufzeichnungen und rollenbasierten Kontrollen, die an die Genauigkeit der Berufsbezeichnung und die Berichterstattung zur Nationalisierung der Belegschaft gekoppelt sind.

Datenresidenz und Software-Governance beeinflussen ebenfalls die Bereitstellungsarchitekturen, insbesondere bei Cloud-WFM. In Saudi-Arabien reguliert die Communications, Space and Technology Commission (CST) im Rahmen des rechtlichen Rahmens für Telekommunikation und Informationstechnologie und veröffentlicht eine Software Escrow Guideline, die die Erwartungen an Kontinuität, Escrow-Vereinbarungen und Kontrollen auf Unternehmensniveau für kritische Software untermauert. Parallel dazu schränken Datenschutzregelungen wie die Übertragungsvorschriften des saudi-arabischen PDPL und das Federal Decree-Law No. 45/2021 der VAE zum Schutz personenbezogener Daten internationale Datenübertragungen ein und drängen Anbieter und Käufer zu Optionen für die Verarbeitung im Land, souveränen Cloud-Modellen und jurisdiktionsspezifischen Konfigurationen im gesamten GCC- und breiteren MEA-Raum.

Wettbewerbslandschaft

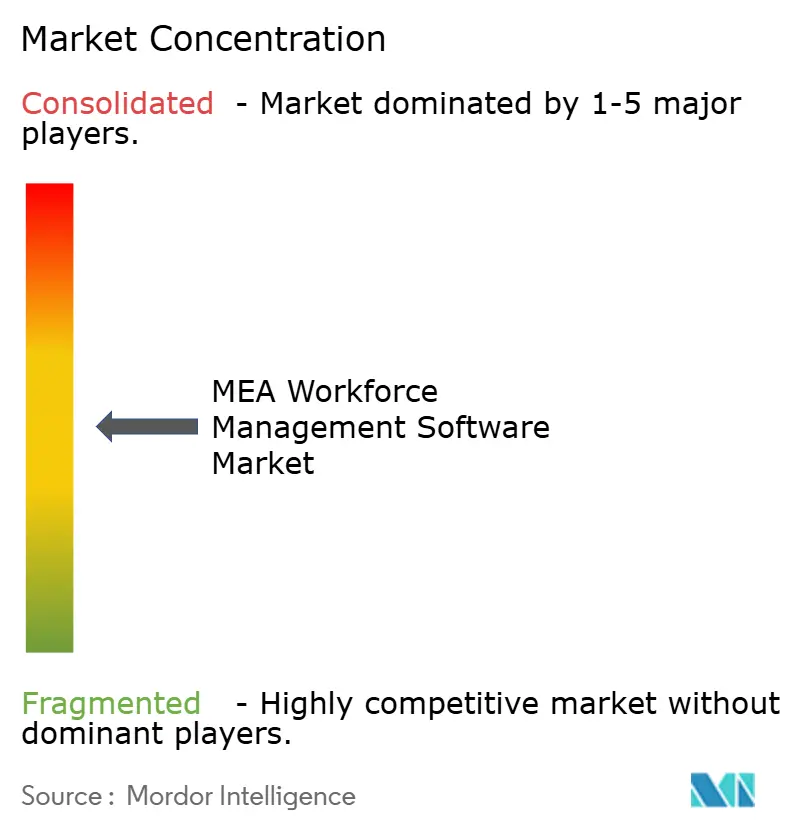

Das Anbieterumfeld weist eine moderate Konzentration auf: Globale Marktführer dominieren Unternehmens-Rollouts, während regionale Spezialisten durch Lokalisierung Nischenerfolge erzielen. UKG führt in der Breite mit einem Umsatz von 4,4 Milliarden USD im Geschäftsjahr 2023, von dem rund 45 % auf das Workforce-Management entfallen. Kontinuierliche Produkterneuerung – wie die Bryte-KI-Agenten-Suite zeigt – festigt den strategischen Vorsprung. SAP SuccessFactors nutzt eingebettete KI über alle Module hinweg, während WorkForce Software sich durch Leistungsgewinne aus der Oracle-Cloud-Migration differenziert.

Akquisitionsgetriebenes Capability-Stacking verändert das Feld. Ceridians Kauf von eloomi bereichert Dayforce um Funktionen für Lernerlebnisse und entspricht der Nachfrage nach integrierten Qualifizierungspfaden. IBMs geplante Akquisition von Applications Software Technology vertieft die Oracle-Cloud-Bereitstellungskompetenz für Kunden im regulierten Sektor. Regionale Champions wie MenaITech profitieren von arabischen Benutzeroberflächen und lokalen Arbeitsrechts-Engines, während Pal Solutions auf den Bergbaubereich mit kostenreduzierender HCM-Automatisierung abzielt.

Innovationspreise unterstreichen den Wettbewerbsdruck: NICEs CXone-Mpower-Orchestrator erhielt 2025 die Enterprise-Connect-Auszeichnungen für durchgängige KI-Automatisierung. Start-ups wie Qeen.ai sichern sich achtstellige Finanzierungsrunden, um autonome Planung für E-Commerce-Micro-Fulfillment zu entwickeln. Zusammengenommen belohnt der MEA-Markt für Workforce-Management-Software sowohl Skalierung als auch Spezialisierung und fördert Allianzen, die globale KI-Fähigkeiten mit granularer Lokalisierung verbinden.

Marktführer des MEA-Markts für Workforce-Management-Software

Active Ops Management International LLP

ADP LLC

Atoss Software AG

Blue Yonder Group Inc.

Ceridian HCM Inc. (Dayforce)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Anforderungen an souveräne Cloud- und landeseigene Verarbeitung schaffen Freiräume für WFM-Anbieter, die konformes Hosting und regionsspezifische Kontrollen liefern können, ohne die Geschwindigkeit von SaaS-Upgrades zu verlangsamen. Ein konkretes Beispiel ist die e& Group, die im Februar 2026 Oracle Fusion Cloud HCM auf einer Oracle Cloud Infrastructure Dedicated Region einführt, um rund 10.000 Mitarbeiter zu unterstützen und dabei die Datensouveränität zu adressieren, was zeigt, wie große regionale Arbeitgeber ihre HR- und Workforce-Plattformen an lokale Hosting-Vorgaben anpassen. Dies unterstützt auch die Nachfrage nach Integrationsbeschleunigern und partnergeführten Implementierungen, die Planung, Zeiterfassung und Analytik unter länderspezifischen Datenübertragungsbeschränkungen mit Payroll- und HCM-Kernsystemen verbinden.

Eine weitere Chance liegt im Übergang von grundlegender Digitalisierung zu KI-gestützten Workforce-Operationen, da Regierungen und Unternehmen in Kompetenzen und Automatisierung investieren, die WFM-Suiten durch Planungsoptimierung, Compliance-Automatisierung und analysegestützte Personalplanung operationalisieren können. Im Mai 2026 kündigten die VAE Pläne an, 80.000 Bundesangestellte in agentischer KI zu schulen, um einen erheblichen Teil der Regierungsdienstleistungen innerhalb von zwei Jahren zu automatisieren, was den kurzfristigen Bedarf an Personalplanung, Kompetenzsichtbarkeit und richtlinienkonformer Aufgabenorchestrierung über öffentliche Einrichtungen hinweg erhöht. Auf Anbieterseite führte PeopleStrong im Juni 2026 FutureOfTalent.ai im GCC ein, mit Schwerpunkt auf nationalem Talentmanagement, Personalplanung und Lokalisierungsverfolgung, während Sage eine KI-gestützte Suite in afrikanischen und nahöstlichen Märkten einführte, die auf Compliance und Effizienz für KMU abzielt. Zusammen halten diese Schritte den Markteintritt offen für verpackte, mobile-first WFM-Module, die auf den Mittelstand und Arbeitgeber mit hohem Anteil an nicht schreibtischgebundenen Mitarbeitern ausgerichtet sind, wo Integrationsreibung eine wesentliche Kaufbarriere darstellt.

Aktuelle Branchenentwicklungen

- Juli 2026: Dayforce ging eine Partnerschaft mit WorkWhile ein, um die KI-nativen Sourcing- und Matching-Fähigkeiten von WorkWhile für Stundenlohnbeschäftigte in das Dayforce Flex Work Partner-Ökosystem zu integrieren. Die Partnerschaft stärkt die Plattformposition von Dayforce für Zeitarbeit und stündliche Personalbeschaffung und erweitert WFM über Planung und Zeiterfassung hinaus auf Workflows zur Talentbeschaffung.

- Januar 2025: UKG stellte Bryte AI Agents innerhalb der UKG Pro Suite vor, einschließlich Promotion- und Continuous-Compliance-Agenten, die HR-Workflows mit menschlicher Aufsicht automatisieren sollen. Die Veröffentlichung erweitert die Art und Weise, wie WFM-Suiten Compliance-Prüfung und Prozessautomatisierung handhaben, und unterstützt Unternehmenskunden, die punktuelle Tools in umfassendere Workforce-Plattformen konsolidieren möchten.

- November 2024: NICE führte CXone Mpower SmartSpeak ein und ergänzte damit Echtzeit-Mehrsprachigkeit über nahezu 100 Sprachen. Für MEA-Betriebe mit mehrsprachigen Belegschaften und kundennahen Teams unterstützt das Update ein stärker standardisiertes Leistungsmanagement und eine Personalorchestrierung über Standorte und Sprachen hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Workforce-Management-Software, die von Organisationen im Nahen Osten und in Afrika genutzt wird, um Schichten zu planen, Zeit und Anwesenheit zu erfassen, Urlaub zu verwalten und Workforce-Analysen zu unterstützen, die die Personaleinsatzplanung und Compliance verbessern.

Ausschlüsse vom Anwendungsbereich: Diese Marktgrößenbestimmung schließt ausgelagerte Personaldienstleistungen sowie reine Lohn- und Gehaltsabrechnung oder HR-Beratungsleistungen aus, die ohne Lizenzierung von Workforce-Management-Software verkauft werden.

Übersicht der Segmentierung

- Nach Lösungstyp

- Workforce-Planung und -Analyse

- Zeit- und Anwesenheitsmanagement

- Leistungs- und Zielmanagement

- Abwesenheits- und Urlaubsmanagement

- Ermüdungs-, Aufgaben- und Außendienst-WFM

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Endnutzerbranche

- BFSI

- Einzel- und Konsumgüterhandel

- Gesundheitswesen

- Fertigung

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Gastgewerbe

- Sonstige Branchen

- Nach Unternehmensgröße

- Großunternehmen (≥ 1.000 Mitarbeiter)

- Mittelständische Unternehmen (250–999)

- Kleinunternehmen (< 250)

- Nach Land

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Ägypten

- Rest von Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die Marktgrenzen festzulegen, zu bestätigen, wo sich Nachfrage bildet, und einen länderspezifischen Kontext aufzubauen, bevor eine Modellierung abgeschlossen wurde. Wir stützten uns auf öffentliche Arbeits- und Beschäftigungsindikatoren, Signale zur digitalen Bereitschaft und die Richtung der IT-Ausgaben von Unternehmen, die auf den Bedarf an Workforce-Management-Einführung in großen, nicht schreibtischgebundenen Sektoren abgebildet wurden.

Als verlässliche Referenzpunkte nutzten wir Quellen wie Arbeitsmarktstatistiken der International Labour Organization, Makroreihen der Weltbank, Updates zu Digitalisierungsprogrammen der Regierungen der VAE und Saudi-Arabiens, nationale Statistikportale (Beschäftigung nach Branche) sowie Veröffentlichungen der Telekommunikationsregulierungsbehörden zu Cloud und Konnektivität. Wir überprüften außerdem Unternehmensberichte, Investorenpräsentationen, Websites von Verbänden und angesehene Presseberichterstattung, um Implementierungsmuster wie Cloud-Präferenz und compliance-getriebenes Kaufverhalten zu validieren. Wo zusätzliche Prüfungen erforderlich waren, wurden ausgewählte kostenpflichtige Abonnements nur genutzt, um Unternehmensfinanzprüfungen, Patentrecherchen im Bereich Planungsoptimierung und Import-Export-Ansichten auf Sendungsebene für hardwarenahe Signale zu beschleunigen. Die hier genannten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf, Annahmen aus der Sekundärforschung in praktische Markteingaben umzuwandeln, insbesondere in Bezug darauf, wie Kunden Module bündeln, wie sich die Preisgestaltung bei zunehmender Skalierung von Cloud-Abonnements entwickelt und wie Implementierungszeitpläne in MEA aussehen. Wir sprachen mit Software-Käufern und -Nutzern aus den Bereichen BFSI, Einzelhandel, Gesundheitswesen, Fertigung, Energie und dem öffentlichen Sektor sowie mit Implementierungspartnern und Fachspezialisten, die Deal-Strukturen in den VAE, Saudi-Arabien, Südafrika und im übrigen MEA-Raum beobachten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 16% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 20% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Aufbau des Nachfragepools, wobei regionale Unternehmensdigitalisierungsausgaben und die Personalintensität nach Branche verwendet wurden, um den Anteil zu rekonstruieren, der typischerweise auf Workforce-Management-Software entfällt. Um dies zu untermauern, wurden die Gesamtwerte mit selektiven Bottom-up-Näherungen überprüft, bei denen gemessene Abonnementpreisspannen mit geschätzten aktiven Nutzerbasen multipliziert und anschließend durch Partner-Feedback angepasst wurden.

Das Modell verwendete praktische Eingaben, die auf reale Marktsignale zurückgeführt werden können, wie Beschäftigungsniveaus in Branchen mit hohem Anteil an nicht schreibtischgebundenen Mitarbeitern, den Anteil großer Unternehmen gegenüber mittelständischen Firmen, die Richtung der Cloud-Einführung für Unternehmensanwendungen, Compliance- und Überstundenerfassungsanforderungen in wichtigen Ländern sowie das Tempo der Modernisierungsprogramme des öffentlichen Sektors. Da sich Einführung und Preisgestaltung nicht linear entwickeln, verwendeten wir für die Prognose eine Szenarioanalyse, wobei die Szenarien durch den Interviewkonsens zur Geschwindigkeit der Cloud-Migration, der Modulerweiterung und der IT-Budgetdisziplin geleitet wurden. Wo direkte Länderaufteilungen nicht verfügbar waren, wurden Lücken durch Proxy-Indikatoren wie Beschäftigungsmix und relative IKT-Reife behandelt, und die Ausgabe wurde anschließend normalisiert, sodass die regionalen Gesamtwerte konsistent blieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, wie der Wachstumsrichtung von Cloud-Unternehmenssoftware, Einstellungs- und Lohndruckindikatoren sowie sichtbaren Zeitplänen von Programmen des öffentlichen Sektors, die die Beschaffung beeinflussen. Wenn ein Länderergebnis ungewöhnlich erschien, wurden die Treiber erneut betrachtet, Annahmen erneut getestet und Nachfassaktionen ausgelöst, um zu bestätigen, ob Preisgestaltung, Einführung oder Umfang die Abweichung verursachten.

Vor der endgültigen Freigabe durchlaufen das Modell und die Berechnungen eine mehrstufige Analystenprüfung, damit Formeln, Währungsbehandlung und Jahresausrichtung sauber sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, wie etwa politische Änderungen, die Compliance-Anforderungen verändern, oder plötzliche Budgetzurücksetzungen. Unmittelbar vor der Auslieferung wird ein finaler Analystendurchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße des Marktes für Workforce-Management-Software im Nahen Osten und in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt unterscheiden sich häufig, da die enthaltenen Module nicht konsistent sind und weil einige Studien Software mit verwandten Dienstleistungen oder umfassenderen HR-Suiten vermischen. Auch das Timing spielt eine Rolle, da Abonnementverlängerungen, Zeitpunkte der Währungsumrechnung und das gewählte Basisjahr die Zahl nach oben oder unten verschieben können.

Bei diesem Thema entstehen die größten Abweichungen in der Regel dadurch, ob Zeiterfassung und Anwesenheit, Planung, Leistungs- und Zieltools, Urlaubsverwaltung und Aufgabenmanagement zusammen gezählt werden und ob Implementierungsarbeiten hinzugerechnet werden. Einige Schätzungen stützen sich auch auf aggressive Annahmen zur Cloud-Durchdringung, ohne zu prüfen, welcher Anteil der Bereitstellungen in wichtigen Ländern noch On-Premise erfolgt. Die Streuung der Ergebnisse wird auch dadurch beeinflusst, wie die Länderabdeckung gehandhabt wird, da sich die VAE, Saudi-Arabien und Südafrika anders verhalten als der Rest von MEA.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 440 Mio. USD (2025) | |

| Regionaler Beratungsanbieter A | 2,30 Mrd. USD (2024) | Verwendet eine breitere Definition, die Workforce-Management-Software wahrscheinlich mit angrenzenden HR- und Workforce-Lösungskategorien vermischt, und scheint zudem ein anderes Basisjahr zu verwenden, ohne einen klaren Modulaufnahme-Test zu zeigen. |

| Globaler Verlag B | 1,80 Mrd. USD (2026) | Berichtet über einen breiteren Workforce-Management-Umfang und einen länger angelegten Prognoseaufbau, was den Ausgangswert überhöhen kann, wenn Cloud-Einführung und Modulbündelung einheitlich über MEA hinweg angenommen werden, ohne länderspezifische Kalibrierung. |

Die Tabelle zeigt, dass die Wahl des Modulumfangs und die Jahresausrichtung den Großteil des Unterschieds erklären. Indem die Zählung an Workforce-Planung und -Analytik, Zeiterfassung und Anwesenheit, Leistungs- und Zielmanagement, Abwesenheits- und Urlaubsverwaltung, Aufgabenmanagement und verwandte HR-Managementfunktionen gekoppelt bleibt, die als Software in MEA verkauft werden, bleibt die Gesamtsumme näher an dem, was Kunden tatsächlich kaufen und verlängern. Dies ist der von Mordor Intelligence verwendete Ansatz.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MEA-Markts für Workforce-Management-Software?

Der Markt wird 2026 auf 476,39 Millionen USD geschätzt und soll bis 2031 auf 708,93 Millionen USD wachsen.

Welches Land führt die Ausgaben für Workforce-Management-Lösungen in der MEA-Region an?

Saudi-Arabien führt mit 30,70 % der regionalen Ausgaben, gestützt durch staatliche digitale Plattformen und Megaprojekte.

Warum wird die Cloud-Bereitstellung in der Region bevorzugt?

Die Cloud bietet Skalierbarkeit, integrierte Compliance und Leistungsverbesserungen – wie der 40-prozentige Geschwindigkeitszuwachs nach WorkForce Softwares Wechsel zu Oracle Cloud belegt.

Welches Lösungssegment wächst am schnellsten?

Workforce-Analyse wächst mit einer CAGR von 9,31 % dank KI-gestützter Prognosen und präskriptiver Erkenntnisse.

Wie beeinflussen mittelständische Unternehmen die Nachfrage?

Mittelständische Unternehmen verzeichnen eine CAGR von 8,97 %, angetrieben durch SaaS-Preismodelle und Ökosystem-Plattformen, die Integrationsbarrieren reduzieren.

Seite zuletzt aktualisiert am: