Marktgröße und Marktanteil für elektrische Antriebe im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 25.95 Milliarden US-Dollar |

| Marktgröße (2026) | 27.19 Milliarden US-Dollar |

| Marktgröße (2031) | 34.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektrische Antriebe im asiatisch pazifischen Raum durch Mordor Intelligence

Die Marktgröße für elektrische Antriebe im asiatisch pazifischen Raum wurde im Jahr 2025 auf USD 25,95 Milliarden geschätzt und soll von USD 27,19 Milliarden im Jahr 2026 auf USD 34,33 Milliarden bis 2031 wachsen, bei einer CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von der einfachen Bewegungssteuerung hin zur präzisionstechnischen Automatisierung, da Fabriken digitalisiert werden und Regulierungsbehörden die Energieeffizienzvorschriften verschärfen. Groß angelegte Elektrifizierungsprojekte in der Prozessindustrie sowie weitreichende HLK-Modernisierungen in Gewerbeimmobilien stützen einen stabilen Ersatzzyklus für Antriebe mit variabler Drehzahl. Siliziumkarbid-Leistungshalbleiter, die früher auf Nischenprogramme in der Luft- und Raumfahrt beschränkt waren, werden nun in Massenmarkt-Antriebsplattformen integriert, wodurch Schaltverluste reduziert und Schaltschrankabmessungen verkleinert werden. Das Lieferkettenrisiko im Bereich der Seltenerden-Magnete hat viele Unternehmen dazu veranlasst, Permanentmagnet-Maschinen aus zwei Quellen zu beziehen und Induktionsmotorkonstruktionen zu überarbeiten – eine Anpassung, die die Preisvolatilität dämpft, ohne die gesamte Marktakzeptanz zu verlangsamen.

Wichtigste Erkenntnisse des Berichts

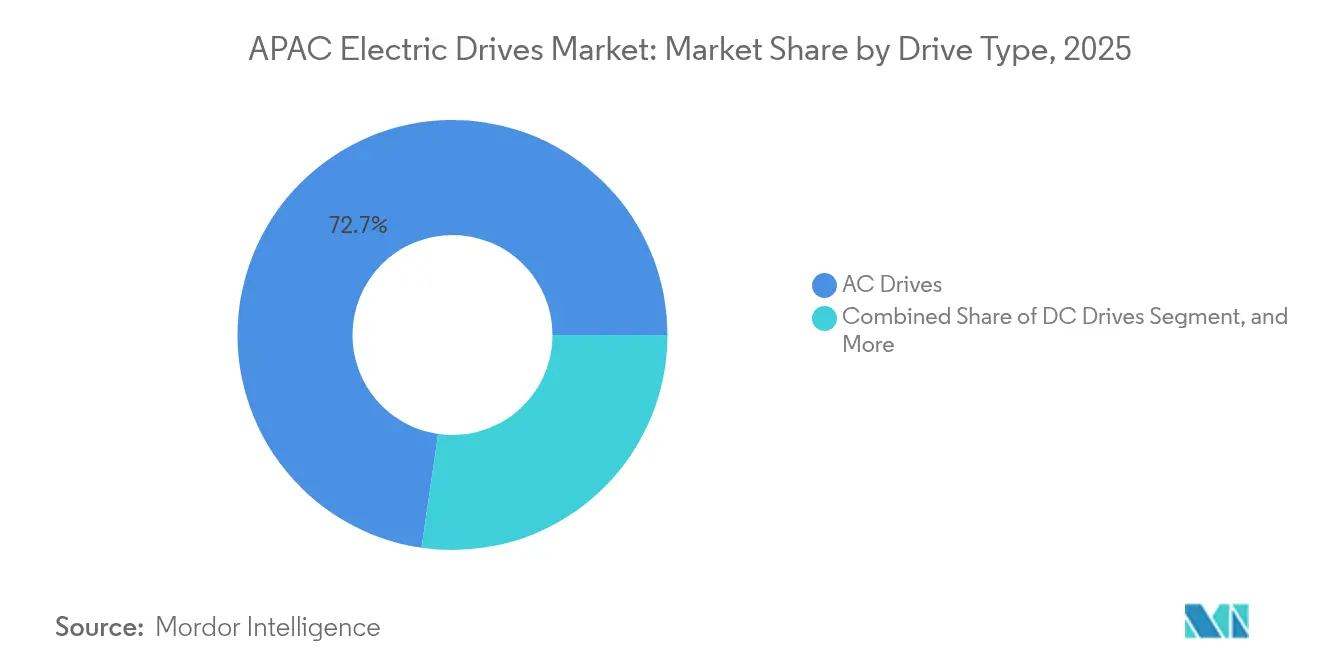

- Nach Antriebstyp führten AC-Antriebe mit einem Umsatzanteil von 72,70 % im Jahr 2025; Servoantriebe werden bis 2031 voraussichtlich die schnellste CAGR von 7,80 % verzeichnen.

- Nach Spannungsklasse entfielen Niederspannungsgeräte (<1 kV) auf 65,40 % des Umsatzes im Jahr 2025; Mittelspannungsantriebe (1–36 kV) sollen bis 2031 mit einer CAGR von 6,68 % wachsen.

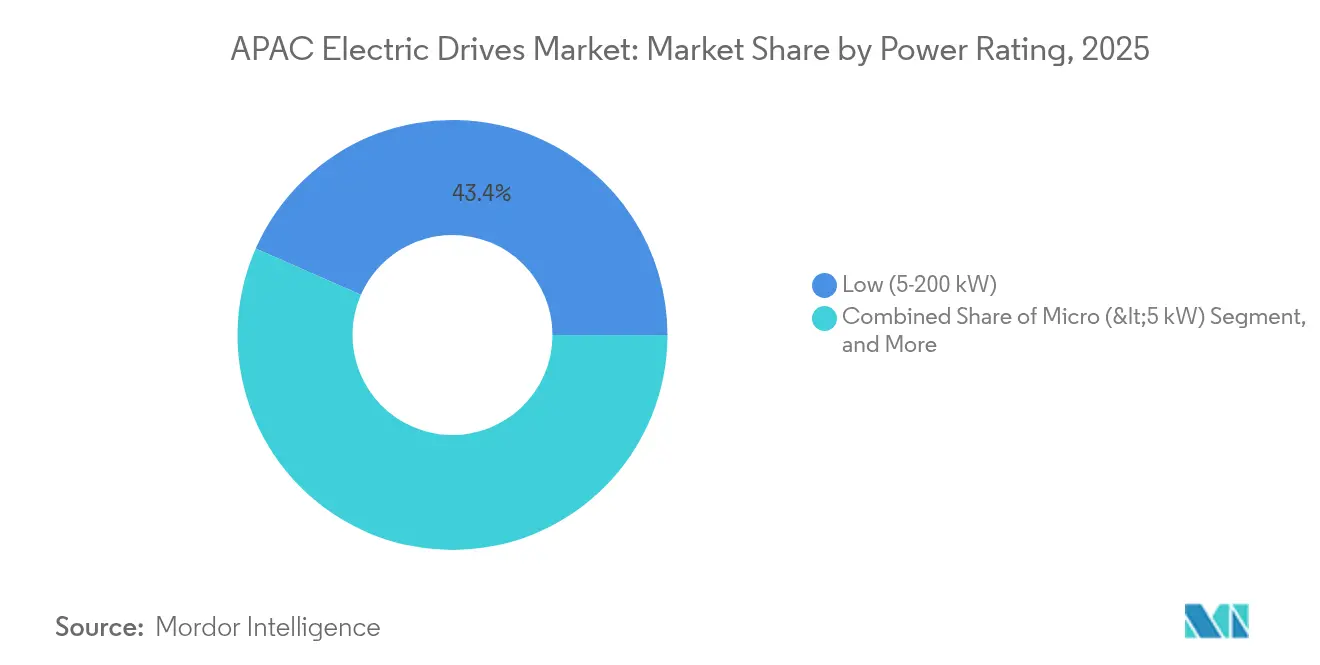

- Nach Leistungsklasse hielt das Segment 5–200 kW im Jahr 2025 einen Marktanteil von 43,40 % am Markt für elektrische Antriebe im asiatisch pazifischen Raum, während Antriebe über 1 MW voraussichtlich mit einer CAGR von 8,13 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf Öl & Gas im Jahr 2025 ein Umsatzanteil von 23,50 %, während Wasser & Abwasserbehandlung bis 2031 eine CAGR von 7,14 % verzeichnen soll.

- Geografisch dominierte China mit 54,50 % des Umsatzes im Jahr 2025; Indien ist der am schnellsten wachsende Markt mit einer CAGR von 6,15 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für elektrische Antriebe im asiatisch pazifischen Raum

Analyse der Auswirkungen der Markttreiber*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Automatisierung in der Einzel- und Prozessindustrie | +1.2% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für IE4+-Motoren und Antriebsnachrüstungen | +0.8% | Japan, Australien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Stark steigende HLK-Nutzung in Gewerbeimmobilien | +0.6% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Ausbau von Elektrolyseuren für grünen Wasserstoff erfordert Präzisionsantriebe | +0.4% | Japan, Australien, Südkorea | Langfristig (≥ 4 Jahre) |

| Staatliche ASEAN-Subventionen für servogesteuerte Verpackungslinien | +0.3% | Thailand, Vietnam, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Netzinteraktive Gebäude mit VFD-basierter Nachfragereaktion | +0.2% | Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Automatisierung in der Einzel- und Prozessindustrie

Angespannte Arbeitsmärkte, insbesondere in der küstennahen Region Chinas, Südkoreas und Teilen Japans, beschleunigen Investitionen in vollautomatisierte „Lights-out”-Betriebe, die auf Hochgeschwindigkeits-Servosysteme für Pick-and-Place-, Palettier- und Qualitätsprüfungsaufgaben angewiesen sind. Erweiterungen von Halbleiterfabriken im westlichen Japan und fortschrittliche Verpackungslinien in Taiwan erfordern eine Positioniergenauigkeit im Nanometerbereich, was die Nachfrage nach digital vernetzten Servoantrieben mit Gigahertz-Klasse-Regelkreisen ankurbelt. Prozessanlagen in der Chemie und Petrochemie modernisieren ältere Induktionsmotorstarter mit Frequenzumrichtern (FU), die den Energieverbrauch um bis zu 30 % senken – ein Gebot der Stunde, da die Rohstoffmargen gering bleiben. Die drehzahlvariable Pumpensteuerung in Indiens wachsender Düngemittelindustrie veranschaulicht, wie selbst Bestandsanlagen schnelle Einsparungen bei den Stromkosten erzielen können, ohne umfangreiche Bauarbeiten durchführen zu müssen. Obwohl Lagerbestandskorrekturen die Lieferungen japanischer Anbieter Ende 2024 dämpften, haben seitdem Kaufaufträge von ASEAN-Produzenten für Unterhaltungselektronik das Auftrags-Abrechnungs-Verhältnis (Book-to-Bill-Ratio) bei über 1,05 stabilisiert, was auf anhaltende Kapitalausrüstungsdynamik hindeutet.[1]Yaskawa Electric, „FY2024 1. Halbjahr Finanzergebnisse”, yaskawa-global.com

Regulatorischer Druck für IE4+-Motoren und Antriebsnachrüstungen

Aufeinanderfolgende Runden von Mindesteffizienzvorgaben verschärfen die Anforderungen an installierte Motoren in der gesamten Region. Japans Top-Runner-Programm fordert bis 2027 eine Effizienzsteigerung von 11,4 % bei Verteiltransformatoren, was Anlagenmanager dazu veranlasst, IE4-Motoren mit neuen Antrieben zu kombinieren, die eine Synchronreluktanz- oder Permanentmagnetsteuerung ermöglichen. Exportorientierte Hersteller in Vietnam und Thailand erfüllen präventiv die europäischen IE4-Vorgaben für Motoren von 75–200 kW, um Re-Zertifizierungskosten zu vermeiden und somit den Marktzugang zu sichern. Das MEPS-Programm Australiens und Neuseelands, das 2025 aktualisiert wurde, lenkt Beschaffungsmodelle in Richtung Siliziumkarbid-basierter Antriebe, die die 98-%-Effizienzschwelle überschreiten.[2]Eaton, „Energieeffizienzklassen für Frequenzumrichter”, eaton.com

Stark steigende HLK-Nutzung in Gewerbeimmobilien

Gewerbliche Immobilienpipelines in Bengaluru, Ho-Chi-Minh-Stadt und Shenzhen liefern weiterhin Nutzflächen, die strengeren Gebäudeleistungsnormen entsprechen müssen. Projektentwickler spezifizieren intelligente HLK-Architekturen, bei denen FU-gesteuerte Kältemaschinen und Lüftungsanlagen direkt mit Gebäudeleitsystemen kommunizieren und eine Nachfragereaktion gegenüber lokalen Netzbetreibern ermöglichen. Felddaten aus Wärmepumpeninstallationen mit mehreren Quellen zeigen einen um 20 % niedrigeren Energieverbrauch im Kühlbetrieb und 14 % im Heizbetrieb im Vergleich zu Lösungen mit fester Drehzahl – Einsparungen, die durch die photovoltaisch-thermische Integration verstärkt werden, die den Primärenergiebedarf um 70 % senkt. Die Präzisionskühlung für Hyperscale-Rechenzentren in Singapur und Jakarta, deren Rack-Dichten 15 kW überschreiten, erfordert Redundanzanordnungen von schnell reagierenden Antrieben, um thermische Sollwerte innerhalb von ±1 °C zu halten, was geringen Oberschwingungsgehalt und Überbrückungsfähigkeit zu entscheidenden Auswahlkriterien macht.

Ausbau von Elektrolyseuren für grünen Wasserstoff erfordert Präzisionsantriebe

Japans Wasserstoff-Fahrplan zielt auf ein Angebot von 3 Millionen t/Jahr bis 2030 ab und löst die Beschaffung von Polymerelektrolyt- und alkalischen Elektrolyseuren im Megawattmaßstab aus. Elektrolysestapel arbeiten am besten, wenn Kompressoren und Umwälzpumpen dynamisch mit dem erneuerbaren Stromeinsatz modulieren – eine Aufgabe, die sich für geschlossene Frequenzumrichter mit Drehmomentrückmeldung in Millisekunden-Klasse eignet. Algorithmen zur Drehzustandssteuerung steigern die Wasserstoffproduktion um 10,73 % im Vergleich zu Aufbauten mit fester Drehzahl, wie aktuelle Studien zu Hybrid-Elektrolyseuren zeigen. Meerwasser-Elektrolyseur-Prototypen erreichen jetzt eine Lebensdauer von 10.000 Stunden bei 0,5 A/cm², was australische Projektentwickler dazu veranlasst, Antriebsplattformen zu spezifizieren, die für Start-Stopp-Zyklen ausgelegt sind, die mit der Sonneneinstrahlung übereinstimmen.[3]Nature, „10.000 Stunden stabile intermittierende alkalische Meerwasser-Elektrolyse”, nature.com

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Integrationskosten für Mittelspannungsantriebe | -0.9% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Inbetriebnahme und Wartung | -0.6% | Indien, ASEAN, Australien | Langfristig (≥ 4 Jahre) |

| Anhaltende Spannungsqualitätsprobleme in CLMV-Netzen | -0.4% | Kambodscha, Laos, Myanmar, Vietnam | Mittelfristig (2–4 Jahre) |

| Handelspolitisches Risiko bei Seltenerden-Magneten für Permanentmagnet-Antriebe | -0.3% | Global, konzentrierte Auswirkungen auf Indien, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Integrationskosten für Mittelspannungsantriebe

Die gesamten Installationskosten für einen 6,6-kV-2-MW-Frequenzumrichter können den Gerätepreis um 50 % überschreiten, sobald Schaltanlagen, Spartransformatoren und Oberschwingungsfilter hinzugerechnet werden. Kleine und mittelgroße asiatische Hersteller, die oft mit geringen Margen arbeiten, schieben solche Modernisierungen auf, bis die Nutzungsdauer der Anlagen zwanzig Jahre übersteigt. Die Wechselkursvolatilität in Indonesien und Malaysia bläht die Finanzierungskosten für importierte Mittelspannungshardware auf und zwingt Käufer zur Aushandlung langfristiger Lieferantenkreditlinien. Die Synchron-Transfer-Technologie von Rockwell Automation federt den Preisschock teilweise ab, indem sie einen Antrieb zur Steuerung mehrerer Motoren nutzt und so die Investitionskosten um etwa 50 % senkt. Dennoch schreckt die Knappheit zertifizierter Ingenieure viele Betreiber von komplexen Nachrüstungen ab, was das Mengenwachstum in diesem Bereich des Marktes für elektrische Antriebe im asiatisch pazifischen Raum hemmt.

Fachkräftemangel bei der Inbetriebnahme und Wartung

Die Inbetriebnahme von Antriebssystemen erfordert Kenntnisse in Leistungselektronik, Feldbus-Netzwerken und Motorabstimmung – Kompetenzen, die unter Elektrikern, die an herkömmlichen Startern ausgebildet wurden, noch nicht weit verbreitet sind. ASEAN-Regierungen investieren in berufliche Umschulung, aber die jährliche Absolventenzahl liegt um den Faktor drei hinter dem Branchenbedarf zurück. Prädiktive Wartungsfunktionen, die in Premium-Antriebe integriert sind, erzeugen verwertbare Warnmeldungen, doch haben Betriebe Schwierigkeiten, Datenanalysten einzustellen, die Schwingungsoberschwingungen in Wartungsaufträge umsetzen können. Die i3-Mechatronik-Plattform von Yaskawa zielt darauf ab, die Kompetenzbarrieren durch automatische Abstimmung und cloudbasierte Diagnose zu senken, aber komplexe Bewegungssequenzen erfordern bei der Abnahmeprüfung nach wie vor Fachspezialisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: AC-Dominanz mit Servo-Aufschwung

AC-Antriebe erwirtschafteten 2025 72,70 % des Umsatzes und bleiben das Arbeitstier bei Pumpen, Lüftern und Förderanlagen, wo Kosten und Zuverlässigkeit Vorrang vor höchster Präzision haben. Der Preisverfall der letzten fünf Jahre hält die durchschnittlichen Verkaufspreise fast 18 % unter dem Niveau von 2019, was dem Markt für elektrische Antriebe im asiatisch pazifischen Raum die Erschließung von KMU-Nutzern ermöglicht. Servoantriebe werden trotz geringerer absoluter Umsätze bis 2031 eine CAGR von 7,80 % verzeichnen, gestützt auf Pick-and-Place-Robotik, Elektronikfertigung und 3D-Drucklinien, die eine Drehzahlreaktion im Submillisekunden-Bereich erfordern. Dieses Mikrosegment profitiert von der Integration mit EtherCAT und zeitkritischen Netzwerken (Time-Sensitive Networking), Funktionen, die von Schüttgut-Handhabungsanwendungen im Allgemeinen nicht benötigt werden.

Die steigende Akzeptanz von Servoantrieben spiegelt auch wachsende maschinenseitige Intelligenz wider: feedback-reiche Encoder liefern Echtzeit-Positionsdaten an digitale Zwillinge und verkürzen die Inbetriebnahmezeit in neuen Roboterzellen um 30 %. Gleichzeitig gewinnen Permanentmagnet-Antriebe dank hoher Drehmomentkonstanz Marktanteile bei Aufzugsliften und gewerblichen HLK-Anwendungen, obwohl Lieferkettenanfälligkeiten einen schnelleren Ersatz bremsen. Insgesamt halten Präzisionsbewegungssegmente den Markt für elektrische Antriebe im asiatisch pazifischen Raum trotz des Preisdrucks bei Standard-Vektorregelung auf einem technologischen Innovationskurs.

Nach Spannungsklasse: Niederspannungsvorherrschaft, Mittelspannungsdynamik

Niederspannungsantriebe unter 1 kV erzielten 2025 65,40 % des Umsatzes, was die weite Verbreitung von 380–415-V-Versorgungsnetzen in asiatischen Fabriken widerspiegelt. Standard-HLK- und Wasseraufbereitungsinstallationen machen den größten Anteil am Volumen aus, unterstützt durch standardisierte IP55-Gehäuse und Plug-and-Play-Feldbus-Adapter, die die Installationskosten senken. Die Marktgröße für Mittelspannungsgeräte (1–36 kV) im Markt für elektrische Antriebe im asiatisch pazifischen Raum soll mit einer CAGR von 6,68 % wachsen, da Bergbauunternehmen, Raffinerien und LNG-Verflüssigungsanlagen Energieeinsparungen im Megawattmaßstab anstreben.

Hersteller schließen die Leistungslücke: Integrierte Zellstapelarchitekturen reduzieren den harmonischen Klirrfaktor auf unter 2,3 % THDi ohne externe Filter, was Mittelspannungsantriebe auch für Brownfield-Nachrüstungen attraktiv macht. Am anderen Ende übernehmen Mikroantriebe unter 2 kW Einzel-Chip-Wechselrichter-ICs, die die Leiterplattenanzahl um 40 % reduzieren und eine lüfterlose Kühlung für Lebensmittelverarbeitungslinien mit hygienischen Reinigungsanforderungen ermöglichen. Da Halbleiterfabriken die Stromverteilung von 415 V auf 690 V aufrüsten, um Kupferverluste zu reduzieren, steigen Niederspannungsplattformen in ihren Nennwerten nach oben, was die traditionellen Spannungsklassengrenzen verwischt und den adressierbaren Markt für elektrische Antriebe im asiatisch pazifischen Raum vergrößert.

Nach Leistungsklasse: Mittelbereich als Kern mit Hochleistungshorizont

Das 5–200-kW-Band, das für 43,40 % des Umsatzes im Jahr 2025 verantwortlich ist, bleibt der bevorzugte Bereich: Es umfasst Bewässerungspumpen in Indiens Agrarkorridoren, Förderantriebe in indonesischen Nickelbergwerken und Extruder in chinesischen Kunststoffwerken. Die sofort verfügbare Oberschwingungskonformität und die leichte Verfügbarkeit von Ersatzteilen halten die Gesamtbetriebskosten niedrig und stärken die Installationsbasis. Antriebe über 1 MW, die mit einer CAGR von 8,13 % wachsen sollen, profitieren von einer Welle der industriellen Elektrifizierung, da schwere Kompressorstationen, Walzwerke und Entsalzungsanlagen von Diesel- oder Dampfturbinen auf elektrische Antriebe umrüsten, um den CO₂-Fußabdruck zu reduzieren.

Entwickler von Offshore-Windunterstützungsschiffen beispielsweise spezifizieren 3–5-MW-Hybridantriebssysteme mit wassergekühlten Frequenzumrichtern, um emissionsfreie Hafenanlaufvorschriften zu erfüllen. Am Mikroende integrieren Sub-5-kW-Module drahtlose Inbetriebnahme-Tools, die den Start per Smartphone ermöglichen – ein Produktivitätsmerkmal, das bei Servicedienstleistern mit Fachkräftemangel Anklang findet. Das Wachstum über das gesamte Leistungsspektrum unterstreicht, wie sich der Markt für elektrische Antriebe im asiatisch pazifischen Raum an vielfältige Infrastrukturbedürfnisse anpasst, ohne Volumen an alternative Antriebstechnologien abzugeben.

Nach Endverbraucherbranche: Öl- und Gas-Dominanz, Wasseraufbereitung im Aufwind

Öl & Gas absorbierte 2025 23,50 % des Umsatzes und nutzte Frequenzumrichter, um den Pumpendruck in vorgelagerten Feldern zu optimieren und Kompressorzüge in LNG-Regasifizierungsanlagen zu modulieren. Verfahrensingenieure schreiben der digitalen Drehmomentkontrolle zu, den Energieverbrauch in reifen onshore-Anlagen um 8–12 % zu senken – Gewinne, die bei einem Preis von USD 70/Barrel direkt auf das Ergebnis durchschlagen. Wasser & Abwasserbehandlung, das mit einer CAGR von 7,14 % wächst, profitiert von öffentlichen Investitionen in Entsalzungsanlagen und Abwasseraufrüstungsprogrammen von Queensland bis Gujarat. Drehzahlvariable Gebläse in der Belebtschlammbelüftung beispielsweise reduzieren den Stromverbrauch um bis zu 45 % gegenüber Systemen mit fester Drehzahl und qualifizieren sich für Grün-Tarife.

Lebensmittel- und Getränkehersteller setzen servogesteuerte Förderschnecken und Schneidemaschinen für portionierte Verpackungen ein, während Chemiebetriebe Frequenzumrichter mit konformalbeschichteten Platinen bevorzugen, die aggressiven Atmosphären standhalten. Stromerzeugungsunternehmen installieren zunehmend Antriebe an Saug- und Drucklüftern (ID/FD-Lüftern), um den Kesselluftzug zu balancieren – eine Nachrüstmaßnahme, die 1–2 % anlagenweite Effizienz freisetzen kann, was in CO₂-Preissystemen erheblich ist. Jeder Anwendungsfall verstärkt die Diversifizierung des Marktes für elektrische Antriebe im asiatisch pazifischen Raum und puffert zyklische Abschwünge in einzelnen Branchen ab.

Geografische Analyse

China beherrschte 2025 54,50 % des Umsatzes – ein Skalenvorteil, der in der umfangreichen inländischen Komponentenversorgung, staatlich geförderten intelligenten Fertigungsbeihilfen und dem weltweit größten Ausbau erneuerbarer Energien verwurzelt ist. Exportorientierte OEMs stehen jedoch zunehmend unter geopolitischem Prüfdruck, was multinationale Konzerne dazu bewegt, ein „China-plus-eins”-Beschaffungsmodell zu übernehmen, das künftige Marktanteile verwässert. Siemens meldete 2024 einen Umsatzrückgang von 8 % im Jahresvergleich in seiner Einheit für digitale Industrien in China, obwohl die lokalen Automatisierungsinvestitionen stabil blieben, was den Margendruck durch lokale Wettbewerber veranschaulicht.

Indien, das bis 2031 voraussichtlich mit einer CAGR von 6,15 % wächst, wird durch niedrigere Gesamtkostenstrukturen und einen Anreiz für produktionsgebundene Produktion in Höhe von USD 2,75 Milliarden zur Lokalisierung von Elektronikkomponenten gestützt. Die rasche Elektrofahrzeugdurchdringung – der EV-Anteil verdoppelte sich im Mai 2025 auf 4,4 % – treibt die Nachfrage nach Hilfs-Wechselrichtern in Traktions- und Ladeinfrastrukturen an. Dennoch bleibt Indiens 93-prozentige Abhängigkeit von chinesischen Seltenerden-Inputs für Permanentmagnet-Maschinen ein strategischer Unsicherheitsfaktor.

Japan und Südkorea bilden einen reifen Hochwertkorridor, der auf die Halbleiter-, Robotik- und Schiffbausektoren ausgerichtet ist. Japans Top-Runner-Rahmen treibt systematische Nachrüstungen voran und veranlasst inländische Antriebshersteller, Motoren und digitale Dienstleistungen zu bündeln, um Zusatzeinnahmen zu erzielen. Südkoreanische Werften, die vollständig elektrische LNG-Träger entwerfen, spezifizieren Hochleistungsfrequenzumrichter, um bevorstehende IMO-Dekarbonisierungsvorschriften zu erfüllen, was die lokale Nachfrage nach Megawatt-Modulen stärkt. Australien und Neuseeland konzentrieren sich auf die Elektrifizierung des Bergbaus und der Infrastruktur; derweil ringen die CLMV-Volkswirtschaften des ASEAN mit Netzqualitätsproblemen, ziehen aber dank Lohnkostenvorteilen weiterhin Investitionen von Verpackungs-OEMs an.

Wettbewerbslandschaft

Europäische und japanische Konzerne dominieren, sehen sich jedoch einem zunehmenden Wettbewerb durch kostenoptimierte chinesische Marken ausgesetzt. Die Motion-Sparte von ABB verzeichnete 2024 einen Umsatz von USD 32,2 Milliarden, ein Plus von 9 %, indem energieeffiziente Synchronreluktanzmotoren (SynRM) eng mit Antrieben gekoppelt werden, um Aftermarket-Teile zu sichern. Siemens schloss im März 2025 die Übernahme von Altair Engineering für USD 10 Milliarden ab und integrierte Finite-Elemente- und KI-gestützte Simulation in seinen Antriebsauswahlprozess – ein Schritt, der Entwicklungszyklen verkürzt und Siemens-Produkte in der Phase des digitalen Zwillings verankert.

Mitsubishi Electric investiert USD 500 Millionen, um die Siliziumkarbid-Wafer-Versorgung zu sichern, mit dem Ziel einer Betriebsmarge von 8 % in seiner Leistungshalbleitereinheit und zur Risikominimierung bei der langfristigen Beschaffung für seine vertikal integrierten Antriebe. Rockwell Automation differenziert sich durch TotalFORCE-Prognoseanalysen, die Antriebsparameter automatisch abstimmen und Gesundheitswarnungen ausgeben, wodurch Ausfallzeiten bei Hochgeschwindigkeits-Abfüllanlagen reduziert werden. Yaskawa und Delta Electronics nutzen die lokale Fertigung, um Lieferzeiten für kundenspezifische Schaltschrankbauten unter sechs Wochen zu halten, was OEMs mit beschleunigter Lieferung anzieht.

Patentanmeldungen im Bereich Breitbandlücken-Halbleiter von 2023 bis 2025 haben sich im Vergleich zum vorangegangenen Dreijahreszeitraum verdoppelt, was einen technologischen Rüstungswettlauf signalisiert. Regionale Spezialisten wie Inovance Technology bündeln Zustandsüberwachungs-Gateways, die Daten in die Alibaba Cloud einspeisen, und schaffen damit ein Ökosystem-Angebot für Chinas mittelständische Maschinenbauer. Eine moderate Marktkonzentration bleibt bestehen, da Tier-1-Anbieter Serviceverträge für unternehmenskritische Installationen absichern, während Tier-2-Marken in kommoditisierten Segmenten beim Preis unterbieten. Diese Schichtung ermöglicht es dem Markt für elektrische Antriebe im asiatisch pazifischen Raum, neue Marktteilnehmer aufzunehmen, ohne die Anteile der etablierten Akteure zu destabilisieren.

Marktführer der Branche für elektrische Antriebe im asiatisch pazifischen Raum

Nidec Corporation

Danfoss A/S

Rockwell Automation Inc.

Schneider Electric SE

TMEIC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: BYD Auto Japan überschritt 5.000 kumulierte Elektrofahrzeug-Zulassungen und plant, sein Vertriebsnetz auf 100 Standorte auszuweiten; die Expansion erhöht die regionale Nachfrage nach Hilfs-Wechselrichtern in bordeigenen Ladegeräten.

- Juli 2025: Sumitomo Bakelite führte das Phenolharz-Formmaterial PM-5750 für Elektrofahrzeug-Kühlmittelpumpen ein, was Materialinnovationen signalisiert, die Antriebsgehäuse leichter machen und thermische Grenzwerte erhöhen könnten.

- Juli 2025: Enbionia begann mit der Massenproduktion keramischer flammhemmender Platten für Energiespeichergehäuse, die höhere Betriebstemperaturen und sicherere batterie-gekoppelte Antriebsschränke ermöglichen.

- März 2025: Siemens schloss die Übernahme von Altair Engineering ab und erschloss simulationsgesteuerte Dimensionierungswerkzeuge, die Antriebsauswahl-Zyklen für OEMs verkürzen.

Umfang des Berichts zum Markt für elektrische Antriebe im asiatisch pazifischen Raum

Der elektrische Antrieb ist das elektromechanische System, das die Bewegung elektrischer Maschinen und Mechanismen sowie Prozesssteuerungsanwendungen regelt. Elektrische Antriebe werden im Allgemeinen für Drehzahlregelungsanwendungen wie Werkzeugmaschinen, Mühlen, Roboter, Motoren usw. eingesetzt. Der Markt für elektrische Antriebe im asiatisch pazifischen Raum ist segmentiert nach Typ (AC-Antriebe, DC-Antriebe, Servoantriebe), Spannung (Niederspannung, Mittelspannung), Endverbraucherbranche (Öl & Gas, Chemie & Petrochemie, Lebensmittel & Getränke, Wasser & Abwasser, Stromerzeugung, Metall & Bergbau, Zellstoff & Papier, HLK, diskrete Industrien) und Land.

| AC-Antriebe |

| DC-Antriebe |

| Servoantriebe |

| Permanentmagnet-Antriebe |

| Niederspannung (<1 kV) |

| Mittelspannung (1–36 kV) |

| Hochspannung (>36 kV) |

| Mikro (<5 kW) |

| Niedrig (5–200 kW) |

| Mittel (200 kW–1 MW) |

| Hoch (>1 MW) |

| Öl und Gas |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Stromerzeugung |

| Metalle und Bergbau |

| Zellstoff und Papier |

| HLK und Gebäudetechnik |

| Diskrete Fertigung |

| Sonstige Branchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Antriebstyp | AC-Antriebe |

| DC-Antriebe | |

| Servoantriebe | |

| Permanentmagnet-Antriebe | |

| Nach Spannungsklasse | Niederspannung (<1 kV) |

| Mittelspannung (1–36 kV) | |

| Hochspannung (>36 kV) | |

| Nach Leistungsklasse | Mikro (<5 kW) |

| Niedrig (5–200 kW) | |

| Mittel (200 kW–1 MW) | |

| Hoch (>1 MW) | |

| Nach Endverbraucherbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Lebensmittel und Getränke | |

| Wasser und Abwasser | |

| Stromerzeugung | |

| Metalle und Bergbau | |

| Zellstoff und Papier | |

| HLK und Gebäudetechnik | |

| Diskrete Fertigung | |

| Sonstige Branchen | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektrische Antriebe im asiatisch pazifischen Raum?

Der Markt ist 2026 USD 27,19 Milliarden wert und soll bis 2031 bei einer CAGR von 4,78 % USD 34,33 Milliarden erreichen.

Welcher Antriebstyp wächst am schnellsten?

Servoantriebe werden bis 2031 voraussichtlich eine CAGR von 7,80 % verzeichnen und damit andere Kategorien übertreffen.

Warum erlangen Mittelspannungsantriebe trotz hoher Kosten Aufmerksamkeit?

Energieintensive Sektoren wie LNG, Bergbau und Metalle benötigen Energieeinsparungen im Megawattmaßstab, und neue Architekturen reduzieren nun Oberschwingungen ohne sperrige Filter, was die wirtschaftliche Attraktivität von Modernisierungen steigert.

Wie beeinflusst das Risiko in der Seltenerden-Versorgung die Antriebsauswahl?

Die Abhängigkeit von chinesischem Neodym bedroht die Preisgestaltung für Permanentmagnet-Motoren; einige Betreiber wechseln zu Induktions- oder Synchronreluktanzkonstruktionen, um die Versorgungsvolatilität abzusichern.

Welche Rolle spielen Siliziumkarbid-Bauelemente in zukünftigen Antrieben?

SiC-Leistungsmodule reduzieren Schaltverluste erheblich und ermöglichen höhere Betriebstemperaturen, was kleinere und effizientere Antriebe über alle Spannungsklassen hinweg ermöglicht – eine Fähigkeit, die bereits USD 500 Millionen an neuen Investitionen von Mitsubishi Electric auf sich zieht.

Welches Land bietet das höchste Wachstumspotenzial?

Indien, das bis 2031 mit einer CAGR von 6,15 % wächst, verbindet kostenwettbewerbsfähige Fertigung mit politischen Anreizen, die die lokale Produktion von Antriebskomponenten begünstigen.

Seite zuletzt aktualisiert am: