Marktgröße und Marktanteil für Systemintegratoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

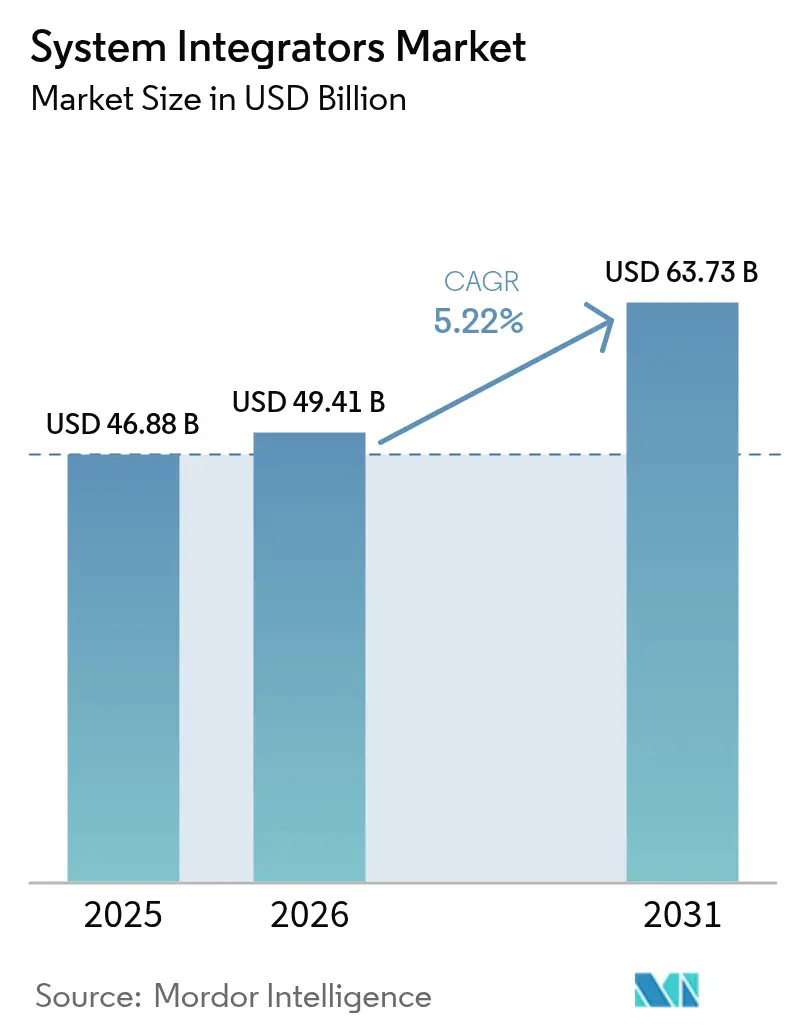

| Marktgröße (2026) | 49.41 Milliarden US-Dollar |

| Marktgröße (2031) | 63.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Schnellstwachsender Markt | Naher Osten |

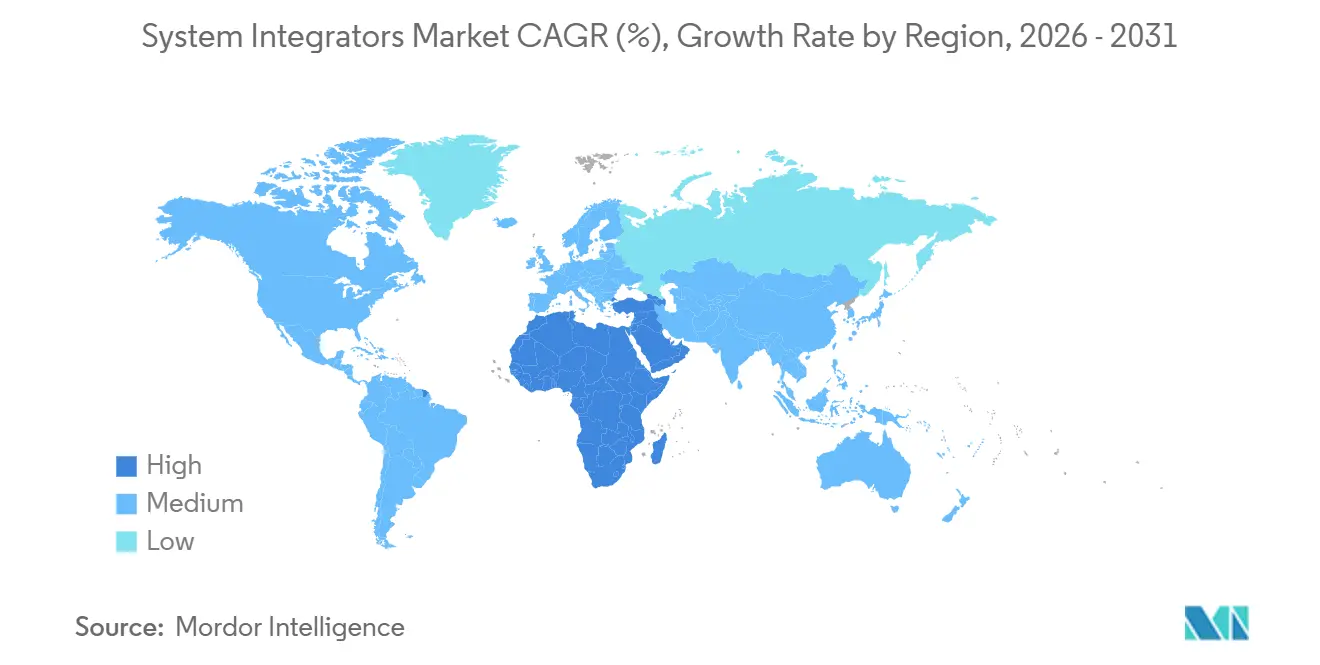

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Systemintegratoren von Mordor Intelligence

Die Marktgröße für Systemintegratoren wurde im Jahr 2025 auf 46,88 Milliarden USD geschätzt und soll von 49,41 Milliarden USD im Jahr 2026 auf 63,73 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026–2031). Die Nachfrage nimmt zu, da Unternehmen die Silos zwischen Betriebstechnologie-Assets und Informationstechnologie-Anwendungen aufbrechen und Anlagenmanagern eine einheitliche Übersicht über Leistungs-, Energie- und Sicherheitskennzahlen bieten. Schlüsselfertige Projekte dominieren die Beschaffung, da internes Automatisierungstalent knapp und überaltert ist, sodass Anlagenbetreiber die Integration von speicherprogrammierbaren Steuerungen, verteilten Steuerungssystemen, Supervisory-Control-and-Data-Acquisition-Schichten, Manufacturing Execution Systems und industriellen Internet-der-Dinge-Gateways auslagern. Dienstleister gewinnen auch langfristige Managed-Services-Verträge, die Gebühren an Verfügbarkeit, Produktionsertrag und Cybersicherheitsstatus knüpfen. Die Wettbewerbsintensität steigt, da globale Automatisierungsanbieter, Beratungsunternehmen und spezialisierte Ingenieurbüros alle digitale Dienstleistungserlöse anstreben und geografisch expandieren, um Greenfield-Programme in den Bereichen erneuerbare Energien, Smart-City-Infrastruktur und Batterieproduktionsanlagen zu erschließen.

Wichtigste Erkenntnisse des Berichts

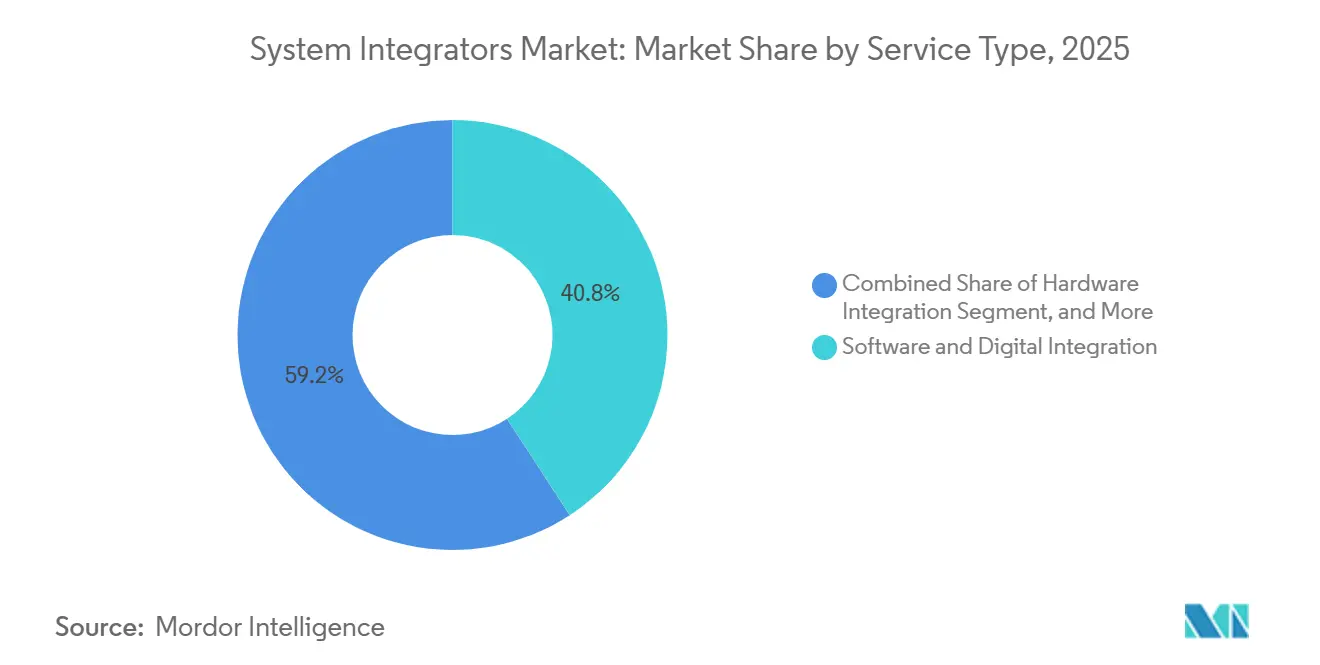

- Nach Servicetyp hielt Software- und Digitalintegration im Jahr 2025 einen Marktanteil von 40,83 % am Markt für Systemintegratoren, während Hardware-Integration bis 2031 eine CAGR von 5,27 % verzeichnen soll.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 36,71 % der Marktgröße für Systemintegratoren auf Integrierte Prozesssteuerung; Industrielles Internet der Dinge und Edge-Plattformen sollen im Zeitraum 2026–2031 mit einer CAGR von 5,31 % wachsen.

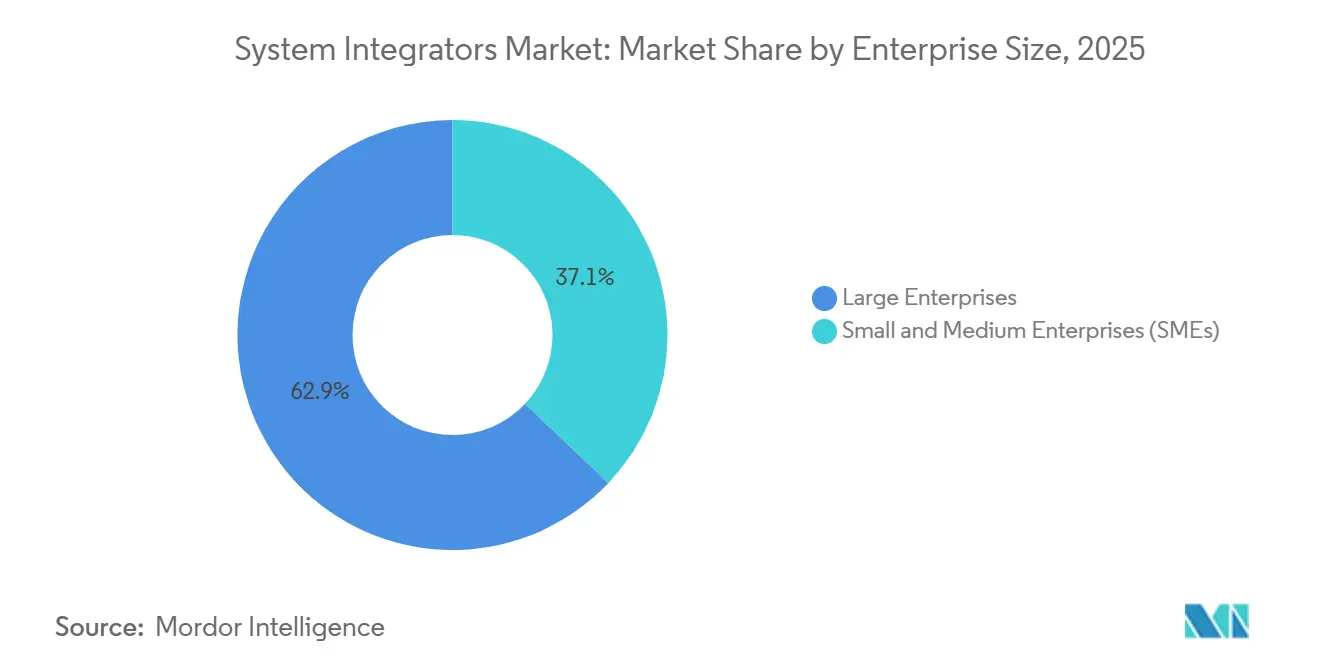

- Nach Unternehmensgröße entfielen im Jahr 2025 62,92 % der Ausgaben auf Großunternehmen, doch kleine und mittlere Unternehmen sollen mit einer CAGR von 5,34 % wachsen, da cloudbasierte Supervisory-Control-and-Data-Acquisition-Lösungen die Einstiegshürden senken.

- Nach Endnutzerbranche repräsentierte Öl und Gas im Jahr 2025 19,47 % der Nachfrage, doch Gesundheitswesen und Biowissenschaften soll mit einer CAGR von 5,39 % wachsen, da Serialisierungs- und elektronische Chargenprotokoll-Vorschriften eine validierte Integration erfordern.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 33,53 % des Umsatzes, während der Nahe Osten bis 2031 eine CAGR von 5,24 % verzeichnen soll, da staatliche Investitionsfonds intelligente Fertigungsprojekte finanzieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Systemintegratoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach schlüsselfertigen OT-IT-Konvergenzprojekten | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Digitalisierung von Anlagen für erneuerbare Energien | +0.9% | Global, angeführt von Europa, Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| 5G-gestützte Edge-Computing-Anwendungsfälle | +0.8% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für cybersichere SCADA-Nachrüstungen | +0.7% | Nordamerika und Europa, Ausweitung auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung modularer Automatisierung | +0.6% | Global, mit frühem Zugkraft in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Automatisierungsfachkräften auf Werksebene | +0.5% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach schlüsselfertigen OT-IT-Konvergenzprojekten

Unternehmen wünschen sich einen verantwortlichen Partner, der speicherprogrammierbare Steuerungen, Historian-Systeme, Manufacturing Execution Systems und Enterprise-Resource-Planning-Software in eine einheitliche Architektur integrieren kann. Im Jahr 2025 lieferte Siemens mehr als 1.200 solcher Projekte, und 68 % davon umfassten cloudbasierte digitale Zwillinge, mit denen Bediener Prozessänderungen vor der Inbetriebnahme simulieren konnten.[1]Siemens AG, "Geschäftsbericht 2025," siemens.com OMRON und Accenture schlossen eine strategische Allianz mit dem Ziel, bis 2027 einen Jahresumsatz von 300 Millionen USD zu erzielen, was unterstreicht, wie Hardwareanbieter mit IT-Integratoren zusammenarbeiten, um Fachwissen zu bündeln. Die Einhaltung von ISA-95-Datenmodellen und IEC-62443-Sicherheitskontrollen beschleunigt die Akzeptanz, da standardisierte Schnittstellen die Abhängigkeit von einzelnen Anbietern reduzieren. Da sich der Markt für Systemintegratoren weiterentwickelt, wird der schlüsselfertige Leistungsumfang zum Standard-Vertragsmodell, das es Anlagenbetreibern ermöglicht, das Projektabschlussrisiko auf Spezialisten zu verlagern. Integratoren, die Referenzarchitekturen und Zertifizierungsanforderungen beherrschen, gewinnen Preissetzungsmacht und stabilere mehrjährige Beziehungen.

Beschleunigung der Digitalisierung von Anlagen für erneuerbare Energien

Windparks, Solaranlagen und Batteriespeicheranlagen installieren Supervisory-Control-and-Data-Acquisition- und Zustandsüberwachungsschichten, um den Energieertrag zu maximieren und die Lebensdauer der Komponenten zu verlängern. Naturgy senkte die Betriebs- und Wartungskosten um 18 %, nachdem im Jahr 2025 eine einheitliche Supervisory-Control-Plattform für sein europäisches Portfolio an erneuerbaren Energien eingeführt wurde. Die Internationale Energieagentur erwartet, dass die jährlichen globalen Kapazitätszuwächse bei erneuerbaren Energien bis 2030 500 Gigawatt übersteigen werden, was Integratoren zwingt, Daten von Turbinen, Wechselrichtern und Netzausgleichsalgorithmen zu harmonisieren.[2]Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org Edge-Gateways hosten jetzt Modelle des maschinellen Lernens, die die Leistung bei Netzüberlastungsereignissen autonom drosseln, Einnahmen sichern und gleichzeitig die Frequenz stabilisieren. Die Chance für den Markt für Systemintegratoren hängt daher davon ab, cybersichere, standardbasierte Lösungen anzubieten, die Versorgungsunternehmen, OEM-Garantien und regulatorische Berichterstattung erfüllen. Regionale Richtlinien, die hohe Verfügbarkeit und die Teilnahme an Netzdienstleistungen belohnen, verstärken die Projektpipelines zusätzlich.

5G-gestützte Edge-Computing-Anwendungsfälle

Private 5G-Netzwerke liefern Latenzen unter 10 Millisekunden und ermöglichen geschlossene Qualitätskontrollkreise, autonome mobile Roboter und Augmented-Reality-Wartung, die zuvor durch WLAN-Jitter behindert wurden. Rockwell Automations Einführung von FactoryTalk Hub im Jahr 2025 bündelt 5G-Funkmodule, Edge-Analysen und industrielle Protokollübersetzung in einer einzigen Plattform. Ericsson gab bekannt, dass 42 % seiner privaten Netzwerkverträge im Jahr 2025 in der Fertigung und Logistik abgeschlossen wurden, wobei Systemintegratoren als primärer Kanal für Spektrumlizenzierung, Netzwerkdesign und Steuerungsintegration fungierten. Lokale Verarbeitung senkt die Cloud-Egress-Kosten erheblich, da Zeitreihendaten vor Ort verdichtet werden und nur Anomalien weitergeleitet werden – ein Kostenvorteil, der bei Finanzverantwortlichen Anklang findet. Für den Markt für Systemintegratoren wird 5G-Kompetenz schnell zu einem Qualifikationsmerkmal, das Bieter in schnellen diskreten Branchen wie Halbleiterverpackung und Konsumgüterabfüllanlagen differenziert.

Regulatorischer Druck für cybersichere SCADA-Nachrüstungen

Regulierungsbehörden für kritische Infrastrukturen schreiben nun IEC-62443-Zonen, Multi-Faktor-Authentifizierung und Echtzeit-Bedrohungsüberwachung in veralteten Supervisory-Control-Netzwerken vor. Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit erließ im Jahr 2025 verbindliche Richtlinien, die Pipeline-Betreiber verpflichten, Nachrüstungen bis 2027 abzuschließen. ABBs Übernahme der Messung Group in Indien für 150 Millionen USD zielte auf eine tiefere cybersichere Integrationskapazität für Stromerzeugungskunden ab, die ähnlichen Vorschriften unterliegen. Europas NIS2-Richtlinie verpflichtet zur Meldung von Vorfällen innerhalb von 24 Stunden, was Versorgungsunternehmen dazu veranlasst, Sicherheitsinformations- und Ereignismanagement-Plattformen einzusetzen, die Warnmeldungen von speicherprogrammierbaren Steuerungen und Sicherheitssystemen aufnehmen. Integratoren, die sowohl funktionale Sicherheit als auch Cybersicherheit beherrschen, erhalten bevorzugten Anbieterstatus, was dem Markt für Systemintegratoren ermöglicht, Premiumpreise für Brownfield-Härtungsarbeiten zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohes Risiko der Projektumfangserweiterung | −0.6% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsverzögerungen bei Investitionsgütern | −0.5% | Global, verlängerte Vorlaufzeiten in asiatisch-pazifischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Anbieterökosystem | −0.4% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kritische Haftungsrisiken in sicherheitskritischen Anlagen | −0.3% | Nordamerika und Europa, strenge Aufsicht | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Risiko der Projektumfangserweiterung

Nicht dokumentierte Altanlagen, spät auftretende Cybersicherheitsanforderungen und sich entwickelnde regulatorische Checklisten weiten den Integrationsumfang häufig aus. Eine McKinsey-Umfrage aus dem Jahr 2025 ergab, dass 47 % der Automatisierungsprojekte aufgrund solcher Erweiterungen das Budget um mehr als 20 % überschritten. Überschreitungen beeinträchtigen die Rentabilität von Integratoren, die mit knappen Servicemargen arbeiten, und belasten das Kundenvertrauen, wenn Fristen nicht eingehalten werden. Um die Belastung des Marktes für Systemintegratoren abzumildern, führen Unternehmen nun kostenpflichtige Entdeckungsphasen durch, die Laserscanning, Netzwerktopologiekartierung und Validierung digitaler Zwillinge umfassen, um Anforderungen vor Kostenverbindlichkeiten festzulegen. Festpreisverträge mit strenger Änderungsauftragsverwaltung sind ebenfalls üblich und verlagern einen Teil des Varianzrisikos zurück auf die Anlagenbetreiber. Obwohl diese Maßnahmen die finanzielle Volatilität dämpfen, können sie die Verkaufszyklen verlängern, da beide Seiten detaillierte Verantwortlichkeiten aushandeln.

Beschaffungsverzögerungen bei Investitionsgütern

Die Vorlaufzeiten für speicherprogrammierbare Steuerungen, Frequenzumrichter und Industrie-Switches stiegen im Jahr 2025 infolge von Halbleiterengpässen und geopolitischen Handelskonflikten auf mehr als 40 Wochen. Schneider Electric stellte fest, dass 23 % seiner Integrationsprojekte aufgrund von Komponentenengpässen im Durchschnitt 14 Wochen in Verzug gerieten.[3]Schneider Electric, "Geschäftsbericht 2025," se.com Projektverzögerungen legen Arbeitsteams lahm, verlängern die Bindung von Betriebskapital und komprimieren die Margen der Integratoren, wodurch der Schwung des Marktes für Systemintegratoren gebremst wird. Gegenmaßnahmen umfassen den Vorauskauf von Langzeitartikeln, die Entwicklung modularer Schaltschränke, die alternative Anbieterteile aufnehmen können, und die Einführung softwarebasierter Steuerung, bei der die Logik auf handelsüblichen Computern läuft. Obwohl diese Maßnahmen den Termindruck mildern, erhöhen sie die Lagerhaltungskosten und bringen neue Zertifizierungsherausforderungen für die Einhaltung der Sicherheitsintegrität mit sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hardware-Integration gewinnt mit Beschleunigung von Greenfield-Projekten

Hardware-Integration soll zwischen 2026 und 2031 eine CAGR von 5,27 % verzeichnen und damit die Führungsposition der Software- und Digitalintegration im Jahr 2025 umkehren, die einen Umsatzanteil von 40,83 % am Markt für Systemintegratoren hielt. Der Wandel spiegelt einen Anstieg von Greenfield-Anlagen für erneuerbare Energien, petrochemischen Erweiterungen im Nahen Osten und Batteriezellen-Gigafabriken wider, die alle physische Steuerschränke, Feldinstrumentierung, Stromverteilungsplatten und robuste industrielle Netzwerkinfrastrukturen benötigen, bevor eine Softwareschicht funktionieren kann. Integratoren sichern sich Kundentreue, indem sie werksabnahmegeprüfte Schaltschränke liefern, die vorverkabelt vor Ort ankommen, die Inbetriebnahmezeit verkürzen und Nacharbeiten minimieren. Beratung und Schulung bleibt ein stabiler Einnahmebereich, da Fachkräfte auf Werksebene knapp sind; Integratoren bündeln daher Kompetenzentwicklungsmodule und laufende Cybersicherheits-Patches in Managed-Service-Verträge, die Verfügbarkeit garantieren. After-Sales-Support und Wartung ist margenreich, da leistungsbasierte Service-Level-Vereinbarungen die Vergütung an vermiedene Ausfallzeiten knüpfen und so die Anreize der Integratoren mit den Produktionszielen der Kunden in Einklang bringen.

Ein Wandel hin zu modularer Automatisierung prägt dieses Segment ebenfalls. Emersons webkonfigurierbare Skid-Systeme, die innerhalb von 12 Wochen geliefert werden können, veranschaulichen, wie Standardisierung die Geschwindigkeit steigert. Kunden aus den Biowissenschaften schätzen schnelle Umrüstungen für Einweg-Bioreaktoren, während Lebensmittel- und Getränkeunternehmen skalierbare Skids schätzen, die in der Nebensaison stillgelegt werden können, ohne Kapital zu binden. Da sich diese Muster ausbreiten, wird der Markt für Systemintegratoren erleben, dass Hardware-Integrationsteams stärker mit Softwareingenieuren zusammenarbeiten, um konvergierte Pakete zu liefern und sicherzustellen, dass der lineare Arbeitsablauf von der physischen Installation bis zur virtuellen Inbetriebnahme auf einem kürzeren kritischen Pfad zusammenläuft. Werkzeuge, die elektrische Schaltpläne automatisch aus Verfahrens- und Instrumentierungsdiagrammen generieren, komprimieren die Ingenieurstunden weiter und setzen Ressourcen für margenreichere Optimierungsdienstleistungen frei.

Nach Technologie: Industrielles Internet der Dinge und Edge-Plattformen erschließen Budgets für vorausschauende Wartung

Integrierte Prozesssteuerung – speicherprogrammierbare Steuerungen, verteilte Steuerungssysteme und Supervisory Control and Data Acquisition – entfiel im Jahr 2025 auf 36,71 % des Marktanteils für Systemintegratoren, nähert sich jedoch der Reife, da Brownfield-Fabriken bestehende Hardware länger nutzen. Im Gegensatz dazu wird Industrielles Internet der Dinge und Edge-Plattformen bis 2031 mit einer CAGR von 5,31 % wachsen, angetrieben durch die Nachfrage der Stakeholder nach Echtzeit-Inferenz unter einer Sekunde für Anomalieerkennung und Qualitätsvorhersage. Edge-Knoten reduzieren die Latenz, senken die Cloud-Egress-Kosten und berücksichtigen Datensouveränitätsregeln, die das Übertragen sensibler Telemetriedaten über Grenzen hinweg verbieten. Die Einführung von Manufacturing Execution Systems gewinnt in diskreten Branchen, insbesondere in der Automobil- und Luft- und Raumfahrtindustrie, an Dynamik, wo serialisierte Genealogie und die Einhaltung von ISO-Standards eine detaillierte Orchestrierung jedes Arbeitsauftrags erfordern. Die Integration von Robotik und maschinellem Sehen breitet sich von Automobillackierereien auf E-Commerce-Lager aus, wo autonome mobile Roboter und visionsgeführte Kommissioniersysteme eine 24/7-Auftragserfüllung ermöglichen.

Cybersicherheitslösungen sind dank IEC-62443-Vorschriften mittlerweile unverzichtbar. Yokogawa gab bekannt, dass 89 % seiner Verträge im Jahr 2025 dedizierte Sicherheitsbewertungen beinhalteten, gegenüber 34 % zwei Jahre zuvor, was bestätigt, dass Sicherheit kein Zusatz mehr ist, sondern ein standardmäßiges Arbeitselement. Da die technologische Breite zunimmt, benötigt der Markt für Systemintegratoren multidisziplinäre Teams, die Echtzeit-deterministische Steuerung, Kubernetes-basierte Microservices und Zero-Trust-Netzwerkarchitekturen verstehen. Anbieter, die Referenzdesigns für Sensor-zu-Cloud-Datenpfade erstellen, komplett mit vorvalidierten Verschlüsselungs- und Identitätsverwaltungslösungen, beschleunigen die Bereitstellung und reduzieren den Zertifizierungsaufwand, wodurch sie einen größeren Anteil am Kundenbudget gewinnen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf cloudbasierte SCADA und Abonnementzahlungsmodelle

Kleine und mittlere Unternehmen sollen bis 2031 eine CAGR von 5,34 % verzeichnen und damit Großunternehmen übertreffen, die im Jahr 2025 62,92 % der Ausgaben kontrollierten, aber moderater wachsen. Die Demokratisierung der Automatisierung ergibt sich aus cloudnativen Supervisory-Control-and-Data-Acquisition-Plattformen, die hohe Kapitalausgaben in monatliche Betriebskosten umwandeln. Abonnementpakete umfassen Hardware, Software, Integrationsarbeit und 24/7-Helpdesk-Support, sodass kleine und mittlere Unternehmen Automatisierungsausgaben mit dem Produktionsrhythmus abstimmen können. Integratoren entwickeln branchenspezifische Vorlagen – Chargenrezepte für Craft-Brauereien, Track-and-Trace für den Cannabisanbau oder Energiedashboards für Kühllagerhäuser –, die Ingenieurstunden reduzieren und die Inbetriebnahme für Unternehmen ohne interne Spezialisten beschleunigen.

Großunternehmen dominieren weiterhin in absoluten Zahlen, da Prozessbranchenintegrationen, insbesondere in Öl und Gas oder der Pharmaindustrie, mehrjährige Programme, Sicherheitsintegritätsschichten und umfangreiche Werksabnahmetests erfordern. Doch selbst diese Großunternehmen experimentieren mit Abonnementmodellen beim Pilotieren von Greenfield-Linien, was eine parallele Bewertung mehrerer Technologien ermöglicht, bevor sie global standardisiert werden. Der Fachkräftemangel belastet beide Gruppen: Kleine und mittlere Unternehmen lagern vollständig aus, während Großunternehmen ein Kernteam behalten, aber auf Integratoren für Kapazitätsspitzen und Cybersicherheitsbetrieb angewiesen sind. Für den Markt für Systemintegratoren maximieren abgestufte Servicekataloge, die die Erschwinglichkeit kleiner und mittlerer Unternehmen mit der Strenge von Großunternehmen verbinden, die adressierbare Chance und schaffen Upgrade-Pfade, wenn die Reife der Kunden steigt.

Nach Endnutzerbranche: Gesundheitswesen und Biowissenschaften führen das Wachstum unter regulatorischem Druck an

Gesundheitswesen und Biowissenschaften werden bis 2031 mit einer CAGR von 5,39 % wachsen – dem schnellsten unter allen Branchen –, da Regulierungsbehörden elektronische Chargenprotokolle, validierte Reinigungsprozesse und kontinuierliche Fertigungslinien fordern, die Echtzeit-Spektroskopie, Umgebungsüberwachung und Enterprise-Resource-Planning in einer einzigen Herkunftskette integrieren. Serialisierungsvorschriften gemäß dem US-amerikanischen Drug Supply Chain Security Act und vergleichbaren europäischen Regelungen erstrecken die Rückverfolgbarkeit bis auf die Einzeldosisebene und zwingen Pharmaunternehmen, Encoder, Scanner und Datenbroker nachzurüsten, die Compliance-Dashboards speisen. Systemintegratoren mit Kenntnissen in der Validierung gemäß Guter Herstellungspraxis erzielen Premiumgebühren, da Fehler kostspielige regulatorische Verzögerungen auslösen.

Öl und Gas mit einem Umsatzanteil von 19,47 % im Jahr 2025 modernisiert weiterhin veraltete Supervisory-Control-Assets, geht jedoch angesichts der Energiewende-Debatten vorsichtig mit Greenfield-Verpflichtungen um. Automobilhersteller schwenken auf Elektrofahrzeugplattformen um, was umfangreiche Robotik- und Batteriemodul-Montagelinienintegrationen erfordert. Luft- und Raumfahrt- sowie Verteidigungsprogramme schreiben luftgespaltene Netzwerke, Hardware-Verschlüsselung und AS9100-Qualitätsaudits vor, was die Integrationskomplexität erhöht. Lebensmittel- und Getränkeanlagen nutzen Track-and-Trace-Linien zur Einhaltung von Lebensmittelsicherheitsgesetzen und zur Ermöglichung schneller Rückrufaktionen, während Chemie- und Petrochemieunternehmen redundante sicherheitsinstrumentierte Schichten gemäß IEC 61511 benötigen, um unkontrollierte Reaktionen zu verhindern. Da jede Branche einzigartige Compliance- und Durchsatzprobleme aufweist, entsteht innerhalb des Marktes für Systemintegratoren eine Spezialisierung, wobei Unternehmen Nischen auf der Grundlage von Domänenwissen, zertifizierten Referenzvorlagen und vorqualifizierten Lieferketten erschließen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 33,53 % des Umsatzes des Marktes für Systemintegratoren, was Chinas umfangreiche installierte Basis, Indiens produktionsgebundene Anreizprogramme und Südostasiens Rolle als Diversifizierungszentrum für Lieferketten widerspiegelt, die Resilienz anstreben. Laufende Fabrikaufrüstungen in der Elektronik-, Pharma- und Automobilmontagebranche treiben weiterhin Projekte voran, die Hardware-Nachrüstungen mit Edge-Analytics-Einsätzen verbinden, und nationale Datensouveränitätsregeln schaffen eine stetige Nachfrage nach lokalen Ingenieurressourcen. Integratoren, die lokale Partnerschaften und Projektmanager mit Mandarin- oder Hindi-Kenntnissen aufbauen, verkürzen die Inbetriebnahmezyklen konsequent und bauen Glaubwürdigkeit bei regionalen Regulierungsbehörden auf, die einen dokumentierten Technologietransfer verlangen. Da die Einführung privater 5G-Netzwerke in Südkorea, Japan und Singapur beschleunigt wird, weitet die Nachfrage nach ultraniedriger Latenz in Steuerungskreisen den adressierbaren Markt für Systemintegratoren in der diskreten Fertigung und Logistik aus.

Nordamerika bleibt ein Schwergewicht, da Reshoring-Initiativen den Bau von Gigafabriken für Elektrofahrzeugbatterien und Halbleiterfabriken vorantreiben, die eine durchgängige Cybersicherheits-Compliance gemäß IEC 62443 und NIST-Rahmenwerken erfordern. Brownfield-Modernisierungen in Öl, Gas und Chemie fügen eine weitere Tranche von Arbeiten hinzu, da veraltete Steuerungsnetzwerke auf softwaredefinierte Architekturen migrieren. Bundessteueranreize, die energieeffiziente Produktion belohnen, haben auch Mittel für Nachrüstungen zur vorausschauenden Wartung freigesetzt und Integratoren dazu veranlasst, Edge-Gateways, Historian-Upgrades und digitale Zwillinge in einem einzigen Leistungsumfang zu bündeln. Obwohl die Kapitalbudgets im Jahr 2026 vorsichtig bleiben, geben mehrjährige Rahmendienstleistungsverträge den Integratoren Umsatztransparenz und helfen ihnen, spezialisierte Fachkräfte zwischen Megaprojekten zu halten. Diese Dynamik unterstützt einen stabilen Ausblick für den Markt für Systemintegratoren, selbst wenn die Rohstoffpreise stark schwanken.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,24 % bis 2031, angetrieben durch die Mittelzuweisungen des Public Investment Fund Saudi-Arabiens für die Smart-City-Infrastruktur von NEOM und das Programm Operation 300bn der Vereinigten Arabischen Emirate für die Fertigung. Staatliche Mandate für lokale Inhaltsquoten verpflichten Integratoren, Ingenieurzentren in Riad, Abu Dhabi und Maskat einzurichten, oft durch Joint Ventures mit nationalen Unternehmen. Greenfield-Petrochemiekomplexe in Jubail und Ruwais sowie Solaranlagen und Wasserstoffanlagen im Versorgungsmaßstab erfordern integrierte Leitwarten, sicherheitsinstrumentierte Systeme und Echtzeit-Asset-Performance-Dashboards, was den Markt für Systemintegratoren sowohl in Prozess- als auch in Energiebranchen ausdehnt. Europa zeigt ein stetiges, aber geringeres Wachstum, da Kohlenstoffgrenzausgleichsregeln Hersteller zur Digitalisierung für Energietransparenz drängen, insbesondere in Deutschland, Frankreich und den nordischen Ländern. Südamerika und Afrika bleiben kleiner, aber strategisch bedeutsam, da Brasilien, Nigeria und Südafrika Bergbau- und Lebensmittelverarbeitungsprojekte an Integratoren vergeben, die Infrastrukturlücken mit modularen Automatisierungsskids und Fernüberwachungspaketen überbrücken können.

Wettbewerbslandschaft

Der Markt für Systemintegratoren ist mäßig fragmentiert, wobei die zehn größten Anbieter einen erheblichen Anteil am globalen Umsatz halten und eine lange Reihe regionaler Spezialisten verbleibt, die kulturell nuancierte oder Nischenbranchen bedienen. Automatisierungsausrüstungsgiganten wie ABB, Siemens, Rockwell Automation, Schneider Electric, Honeywell, Emerson und Yokogawa kaufen weiterhin Nischensoftwareunternehmen und spezialisierte Ingenieurbüros auf und schaffen so Komplettanbieter, die Hardware, Middleware, Analysen und Managed Services abdecken. Ihre Größe sichert günstige Komponentenpreise und ermöglicht es ihnen, leistungsbasierte Ergebnisse zu garantieren – eine Fähigkeit, die große Energie- und Pharmakunden bei der Aushandlung von Risikoverteilungsverträgen schätzen. Beratungsunternehmen – darunter Accenture und HCLTech – bringen Tiefe in der Unternehmensarchitektur und globale Lieferzentren mit und positionieren sich als Generalunternehmer, die Mehrlieferanten-Ökosysteme orchestrieren und gleichzeitig Werksbodenarbeiten an lokale Ingenieurbüros vergeben.

Lagerautomatisierungsspezialisten sind eine weitere Wettbewerbsfront. Unternehmen wie Swisslog, Bastian Solutions und Hai Robotics setzen Flotten autonomer mobiler Roboter, Shuttle-Systeme und Waren-zu-Person-Stationen ein, die mit speicherprogrammierbaren Steuerungen und Manufacturing Execution Systems integriert werden und die Definition von Integration über die traditionelle Prozesssteuerung hinaus erweitern. Ihr Erfolg in der E-Commerce-Auftragserfüllung hat eine vertikale Spezialisierung ausgelöst und Prozessbranchenintegratoren dazu veranlasst, mit vorgefertigten Skids für Reinräume in den Biowissenschaften und skidmontierten Versorgungseinheiten zu reagieren. Schutzwälle für geistiges Eigentum entstehen rund um digitale Zwillingssimulation, föderierte Algorithmen des maschinellen Lernens für die Optimierung mehrerer Standorte und blockchain-basierte Lieferkettenverfolgbarkeit, wie der Anstieg der Patentanmeldungen im Jahr 2025 beim US-amerikanischen Patent- und Markenamt belegt. Anbieter, die messbare Produktivitäts- oder Energiegewinne durch fortschrittliche Analysen nachweisen können, erzielen höhere Verlängerungs- und Erweiterungsraten bei mehrjährigen Serviceverträgen.

Cybersicherheitsnachweise trennen zunehmend ernsthafte Wettbewerber von weniger qualifizierten Anbietern. IEC-62443- und ISO-27001-Zertifizierungen sind mittlerweile Mindestanforderungen für die Teilnahme an Ausschreibungen für kritische Infrastrukturen, und kleinere regionale Integratoren, denen die Ressourcen für Drittprüfungen fehlen, werden auf den Subunternehmerstatus verwiesen. Strategische Schritte in den Jahren 2025–2026 – Siemens' Ausgliederung von Innomotics zur Schärfung des Fokus auf digitale Industriedienstleistungen, ABBs Übernahme der Messung Group in Indien, Rockwell Automations Kauf von Clearpath Robotics – signalisieren ein Wettrüsten um Domänenexpertise, regionale Reichweite und Edge-Analytics-Portfolios. Da Anbieter um End-to-End-Verantwortlichkeit kämpfen, entstehen branchenübergreifende Allianzen, wie die OMRON-Accenture-Partnerschaft zeigt, die bis 2027 einen Umsatz von 300 Millionen USD anstrebt. Insgesamt profitieren Käufer von einer breiten Anbieterauswahl, stehen aber vor der Herausforderung, Leistungsbreite, Referenzstandort-Performance und langfristige finanzielle Stabilität zu vergleichen.

Marktführer für Systemintegratoren

Siemens AG

ABB Ltd.

Rockwell Automation Inc.

Schneider Electric SE

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Siemens AG schloss die Ausgliederung von Innomotics, seinem Geschäftsbereich für Großmotoren und Antriebe, ab und bewertete das neue Unternehmen mit 3,5 Milliarden EUR (3,9 Milliarden USD); das Kapital wird auf industrielle Edge-Plattformen umgelenkt.

- Dezember 2025: ABB Ltd. schloss die Übernahme der Messung Group für 150 Millionen USD ab, um die cybersichere Integrationskapazität im Strom- und Erneuerbare-Energien-Sektor in Südasien zu vertiefen.

- November 2025: Rockwell Automation erwarb Clearpath Robotics für 290 Millionen USD und integrierte die Flottenmanagement-Software mit FactoryTalk Hub für eine einheitliche Roboter- und Steuerungsorchestrierung.

- Oktober 2025: Schneider Electric kündigte eine Erweiterung seines digitalen Dienstleistungszentrums in Bangalore um 200 Millionen USD an mit dem Ziel, bis 2027 2.000 Ingenieur- und Datenwissenschaftsstellen hinzuzufügen.

Berichtsumfang des globalen Marktes für Systemintegratoren

Systemintegratoren sind Unternehmen oder Einzelpersonen, die einen Computerbetrieb implementieren, planen, koordinieren, terminieren, testen, verbessern und warten. Systemintegratoren umfassen Unternehmen, die Systeme wie Supervisory Control and Data Acquisition (SCADA), Manufacturing Execution Systems (MES) und Mensch-Maschine-Schnittstellen (HMI) integrieren, unter anderem.

Der Marktbericht für Systemintegratoren ist segmentiert nach Servicetyp (Hardware-Integration, Software- und Digitalintegration, Beratung und Schulung sowie After-Sales-Support und Wartung), Technologie (Integrierte Prozesssteuerung, Manufacturing Execution Systems, Robotik und maschinelles Sehen, Industrielles Internet der Dinge und Edge-Plattformen sowie Cybersicherheitslösungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Öl und Gas, Automobil- und Elektrofahrzeugfertigung, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen und Biowissenschaften, Energie und Strom, Chemie und Petrochemie, Lebensmittel und Getränke sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware-Integration |

| Software- und Digitalintegration |

| Beratung und Schulung |

| After-Sales-Support und Wartung |

| Integrierte Prozesssteuerung (SPS, DCS, SCADA) |

| Manufacturing Execution Systems (MES) |

| Robotik und maschinelles Sehen |

| Industrielles Internet der Dinge und Edge-Plattformen |

| Cybersicherheitslösungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Öl und Gas |

| Automobil- und Elektrofahrzeugfertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Energie und Strom |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Servicetyp | Hardware-Integration | |

| Software- und Digitalintegration | ||

| Beratung und Schulung | ||

| After-Sales-Support und Wartung | ||

| Nach Technologie | Integrierte Prozesssteuerung (SPS, DCS, SCADA) | |

| Manufacturing Execution Systems (MES) | ||

| Robotik und maschinelles Sehen | ||

| Industrielles Internet der Dinge und Edge-Plattformen | ||

| Cybersicherheitslösungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Öl und Gas | |

| Automobil- und Elektrofahrzeugfertigung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Strom | ||

| Chemie und Petrochemie | ||

| Lebensmittel und Getränke | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt nach 2026 die Nachfrage nach neuen Projekten im Markt für Systemintegratoren an?

Schlüsselfertige OT-IT-Konvergenzprojekte, die Digitalisierung erneuerbarer Energien und private 5G-Edge-Einsätze sind die wichtigsten Wachstumsmotoren, die in aktuellen Auftragsvergaben hervorgehoben werden.

Welche Region soll für Systemintegrationsarbeiten am schnellsten wachsen?

Der Nahe Osten führt mit einer prognostizierten CAGR von 5,24 % bis 2031, angetrieben durch die industriellen Diversifizierungsprogramme Saudi-Arabiens und der Vereinigten Arabischen Emirate.

Warum nehmen kleine und mittlere Unternehmen Integrationsdienstleistungen schneller als zuvor in Anspruch?

Cloudbasierte SCADA, Abonnementzahlungsmodelle und branchenspezifische Vorlagen haben die anfänglichen Kapitalanforderungen erheblich gesenkt und die Abhängigkeit von knappen internen Automatisierungsfachkräften reduziert.

Wie differenzieren sich Anbieter in einem zunehmend überfüllten Wettbewerbsfeld?

Marktführer bündeln zertifizierte Cybersicherheit, digitale Zwillingssimulation und Managed Services und verfolgen gleichzeitig domänenspezifische Vorlagen und regionale Ingenieurzentren.

Was ist die größte Lieferkettenherausforderung für Integrationsprojekte?

Verlängerte Vorlaufzeiten für speicherprogrammierbare Steuerungen und Frequenzumrichter verzögern weiterhin Hardware-Lieferungen und zwingen Integratoren, Komponenten vorab zu kaufen oder mit Ersatzteilen neu zu gestalten.

Seite zuletzt aktualisiert am: