Insulin Glargin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

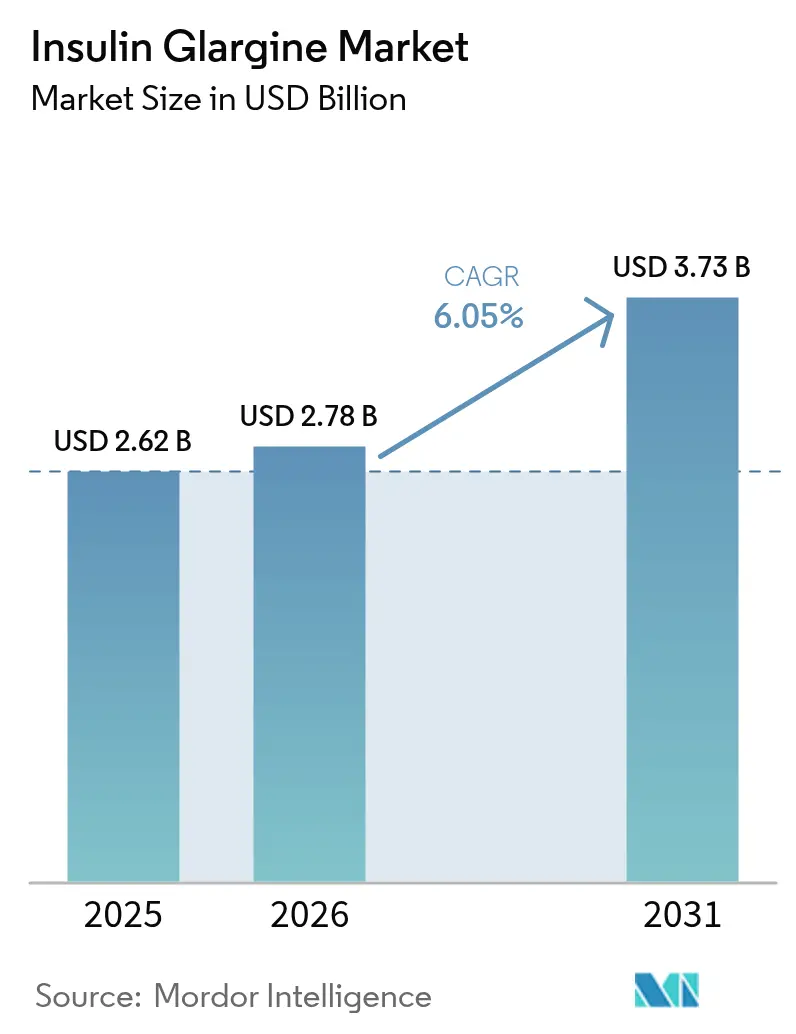

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 3.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Insulin Glargin Marktanalyse von Mordor Intelligence

Die Größe des Insulin Glargin Markts wurde im Jahr 2025 auf 2,62 Milliarden USD geschätzt und soll von 2,78 Milliarden USD im Jahr 2026 auf 3,73 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Dieser Fortschritt vollzieht sich, während die weltweite Diabetesprävalenz bei Erwachsenen 800 Millionen überschreitet und eine anhaltende klinische Nachfrage nach einmal täglichen Basalregimes antreibt. Der Biosimilar-Wettbewerb verstärkt die Preissenkung und erweitert gleichzeitig den Patientenzugang, insbesondere nachdem Semglee und Rezvoglar in den Vereinigten Staaten die Austauschbarkeit erlangt haben. Staatliche Preisobergrenzen wie die 35-USD-Obergrenze für Medicare steuern die Verschreibungspräferenzen in Richtung kostengünstigerer Optionen. Gleichzeitig beschleunigt der E-Apotheken-Boom die Verteilung auf der letzten Meile, und intelligente Abgabesysteme schärfen die Produktdifferenzierung. Strategische Verlagerungen etablierter Insulinlieferanten hin zu GLP-1-Rezeptoragonisten erhöhen den Wettbewerbsdruck, bewahren jedoch die basale Nische von Glargin.

Wesentliche Berichtsergebnisse

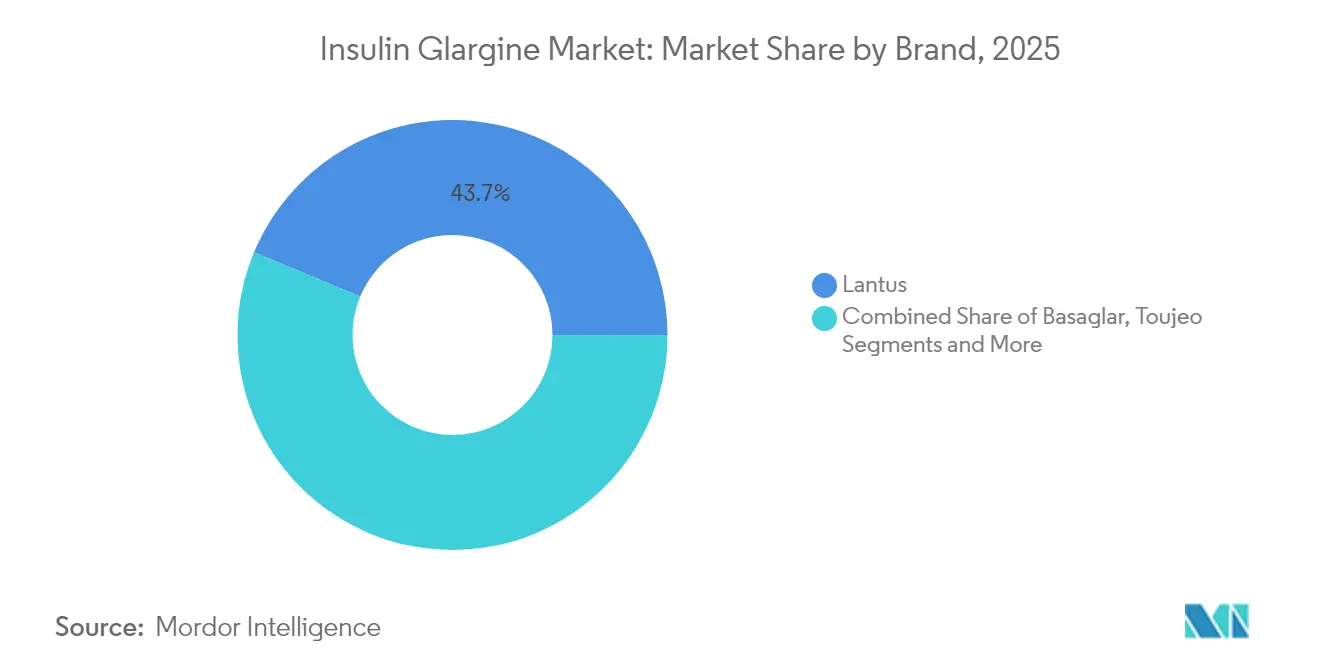

- Nach Marke führte Lantus im Jahr 2025 mit einem Anteil von 43,72 % am Insulin Glargin Markt. Glargin-Biosimilars expandieren bis 2031 mit einer CAGR von 8,25 %.

- Nach Konzentration erfassten U100-Formulierungen 70,85 % der Insulin Glargin Marktgröße im Jahr 2025. U300-Produkte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,95 % wachsen.

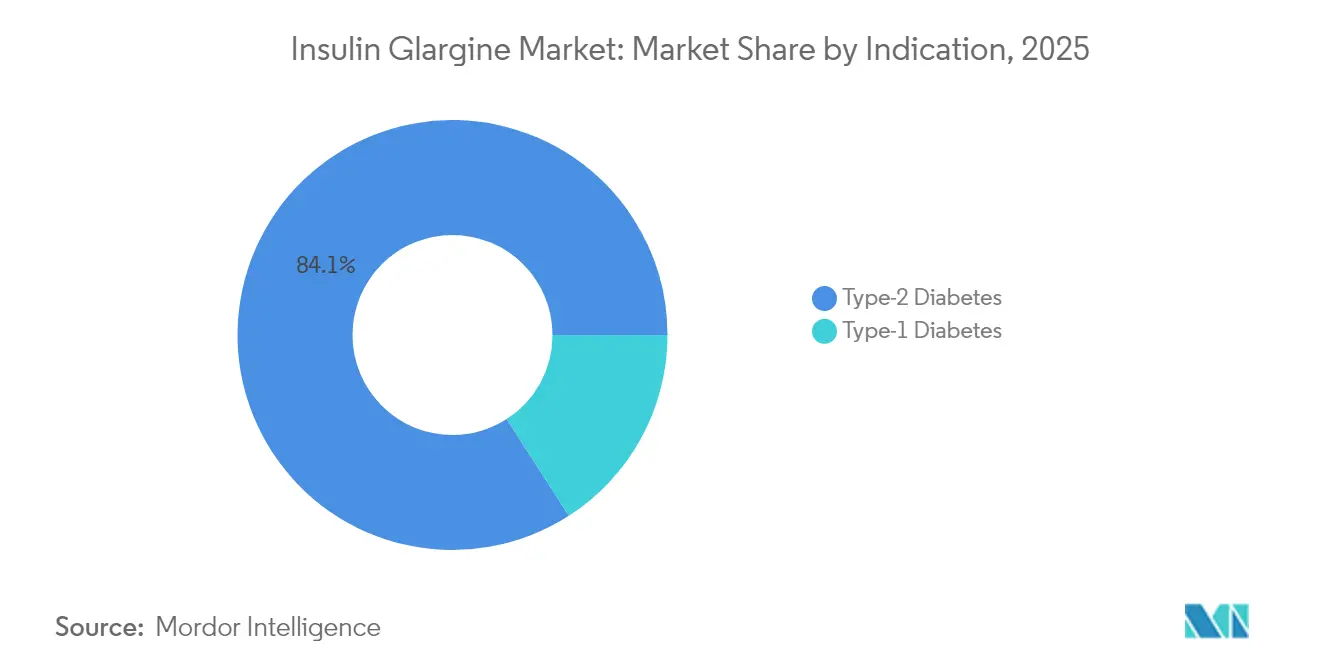

- Nach Indikation entfielen 84,10 % des Volumens im Jahr 2025 auf Typ-2-Diabetes. Anwendungen bei Typ-1-Diabetes steigen bis 2031 mit einer CAGR von 6,88 %.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 37,95 % am Gesamtwert. Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

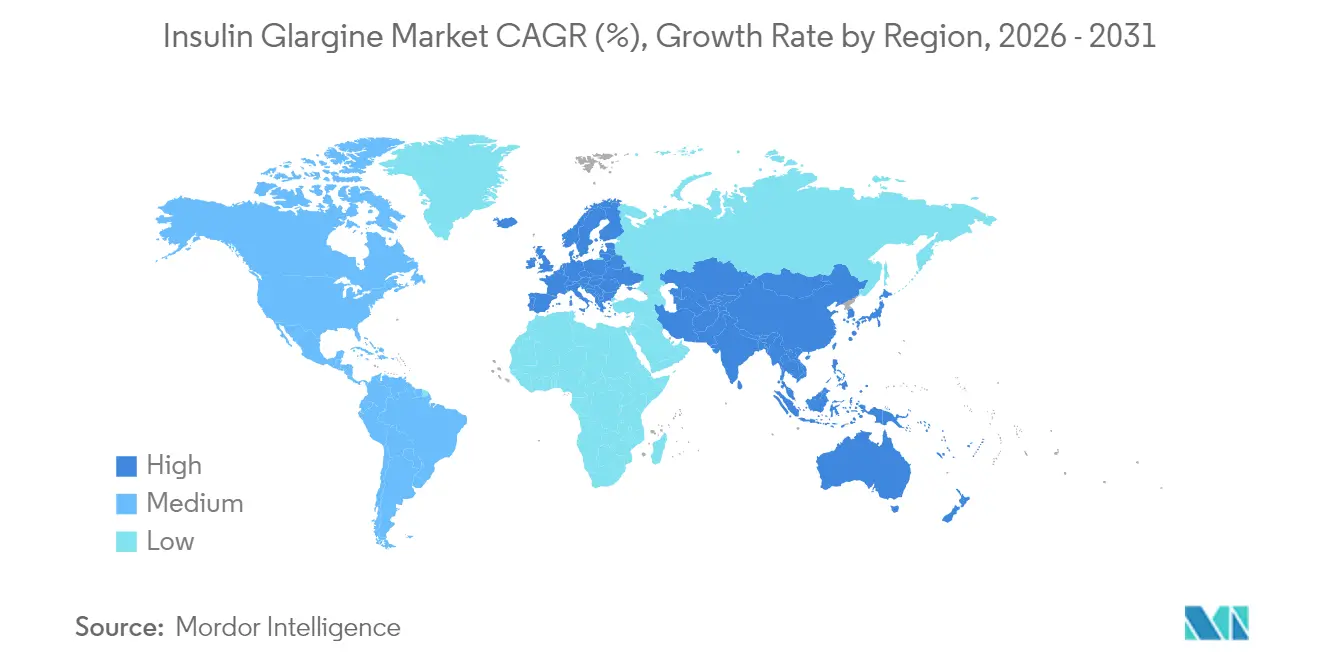

- Nach Region erfasste Nordamerika im Jahr 2025 44,98 % des Insulin Glargin Markts, während der Asien-Pazifik-Raum voraussichtlich das stärkste Wachstum mit einer CAGR von 9,05 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Insulin Glargin Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz | +1.8% | Global, Spitze in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Biosimilar-Insulin Glargin | +1.2% | Nordamerika und EU; Schwellenmärkte als nächste | Mittelfristig (2–4 Jahre) |

| E-Apotheken-Adoption | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Insulinabgabetechnologie | +0.7% | Zuerst in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Preispolitik | +0.6% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Ärztliches Markenvertrauen | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes

Die globale Diabetesprävalenz hat sich seit 1990 vervierfacht und betrifft nun mehr als 500 Millionen Erwachsene, mit Projektionen, die auf 852 Millionen Fälle bis 2050 hinweisen. Typ-2-Diabetes macht 96 % der Fälle aus, und zwei Drittel der Personen, die eine Basaltherapie beginnen, starten mit Glargin-Formulierungen. Die Inzidenz steigt in Ländern mit niedrigem und mittlerem Einkommen, wo 90 % der unbehandelten Patienten leben, was den ungedeckten Bedarf vergrößert. Regionale Spitzen sind im Nahen Osten und in Nordafrika am stärksten, während Brasilien bis 2036 einen Anstieg von 400 % auf 43 Millionen Fälle erleben könnte.[1]Quelle: Frontiers in Public Health, „Vorhersage der Prävalenz von Typ-2-Diabetes in Brasilien”, frontiersin.org Die wachsende klinische und wirtschaftliche Belastung, die im Jahr 2024 auf 1.015 Milliarden USD geschätzt wird, veranlasst Kostenträger, kostenwirksame Basaloptionen zu bevorzugen, und stärkt die langfristige Nachfrage nach Glargin-Biosimilars.

Aufkommen von Biosimilar-Insulin Glargin

Drei von der FDA zugelassene Glargin-Biosimilars – zwei austauschbare – haben Formularverhandlungen neu gestaltet und automatische Substitutionswege in Apotheken freigeschaltet.[2]Quelle: The Medical Letter, „Rezvoglar – Ein weiteres Insulin Glargin-Produkt, das mit Lantus austauschbar ist”, medicalletter.org Biocon Biologics Inc. skalierte die Kapazität, während die bilaterale Regulierungsangleichung zwischen FDA und EMA die Prüfzeiten verkürzte. Brasilien vereinfachte im Jahr 2024 die Zulassungen und ermöglichte inländische Programme, die die Behandlungsausgaben um 55,9 % senkten. Die Versorgung aus mehreren Quellen mindert Risiken durch einzelne Herkunftsländer und senkt die Budgetauswirkungen, obwohl Entwickler weiterhin Patentdickichte und sorgfältige Qualitätsprüfungen bewältigen müssen.

Rasantes Wachstum des E-Apotheken-Kanals erweitert den Heimversorgungszugang

Digitale Apotheken beseitigen logistische Barrieren, indem sie Rezepte, Nachfüllerinnerungen und Fernkonsultationen verknüpfen – Trends, die während der pandemischen Telemedizin-Expansion verstärkt wurden. Die CAGR des Kanals von 8,32 % spiegelt den breiteren Anstieg der digitalen Gesundheit wider. Die Zahlungsglättungsrichtlinie von Medicare Teil D für 2025 unterstützt die Online-Erfüllung weiter, indem sie die Vorabkosten senkt. Daten, die über E-Apotheken gesammelt werden, generieren Erkenntnisse zu Therapietreue und realen Ergebnissen und liefern den Herstellern verwertbares Feedback. Dennoch stellt der temperaturkontrollierte Versand operative Hürden dar, die skalenstarke Anbieter mit dedizierten Kühlkettennetzwerken bevorzugen.

Technologische Fortschritte bei der Insulinabgabe

Abgabeplattformen der nächsten Generation integrieren kontinuierliche Glukoseüberwachung mit vernetzten Pens und miniaturisierten Patch-Pumpen und fördern personalisierte Dosierung. Medtronics InPen-Upgrade erhielt Ende 2024 die FDA-Zulassung und ermöglicht Echtzeit-Empfehlungen. Kanada und die EU genehmigten im Jahr 2024 das einmal wöchentliche Insulin Icodec, was die regulatorische Offenheit gegenüber Analoga mit verlängertem Dosierungsintervall signalisiert. Indiens Zulassung von inhalativem Insulin spiegelt den regionalen Appetit auf nadelfreie Formate wider. Gemeinschaftsunternehmen wie PharmaSens–SiBionics zielen darauf ab, tragbare Patch-Pumpen zu kommerzialisieren. Diese Innovationen ermöglichen es Pharmaunternehmen, über die Molekülparität hinaus Mehrwert zu schaffen und Margen zu schützen, während Biosimilars die Wirksubstanz zur Massenware machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Insulinkosten | -1.4% | Global, akut in einkommensschwachen Ländern | Kurzfristig (≤ 2 Jahre) |

| Komplexe Zulassungswege | -0.8% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wechsel zu Ultra-Lang-Analoga | -0.6% | Zuerst in Hocheinkommensmärkten | Langfristig (≥ 4 Jahre) |

| Injektionsaversion | -0.5% | Global, kulturelle Variabilität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Insulintherapie

Selbst nach der Medicare-Obergrenze bestehen Erschwinglichkeitslücken, da 20 % der Anspruchsberechtigten keine Teil-D-Abdeckung haben und hohen Eigenanteilen ausgesetzt bleiben. Die US-amerikanischen Insulinpreise liegen immer noch im Durchschnitt fast zehnmal über dem OECD-Niveau. Weltweit rationieren 19,5 % der befragten Patienten aufgrund finanzieller Belastung ihre Dosen. Versorgungsschocks verschärfen das Problem, wie die Engpässe bei Pens in Südafrika im Jahr 2024 infolge von Produktionsschwankungen bei GLP-1 veranschaulichen. Diese Kosten- und Verfügbarkeitsherausforderungen begrenzen das kurzfristige Volumenwachstum, selbst wenn die Prävalenz steigt.

Komplexe regulatorische Wege und Zulassungsverfahren

Biosimilar-Entwickler sind mit unterschiedlichen globalen Anforderungen konfrontiert: Die FDA verlangt in der Regel Wechselstudien, während die EMA begonnen hat, Ausnahmen zu gewähren, wenn die analytische Vergleichbarkeit robust ist. Einige aufstrebende Regulierungsbehörden verfügen nicht über die Expertise zur Bewertung komplexer Biologika, was Zulassungszyklen verlängert und den lokalen Markteintritt abschreckt. Die Gesetzgebung zur Austauschbarkeit variiert stark und erfordert zusätzliche Studien und Kennzeichnungsrevisionen, die die Budgets erhöhen. Herstellungsprüfungen unterscheiden sich im Umfang, wobei einige Regionen standortspezifische Inspektionen über die WHO-Vorqualifizierung hinaus verlangen. Während der Internationale Rat für Harmonisierung auf Konvergenz hinarbeitet, ist eine vollständige Angleichung noch einige Jahre entfernt, was die breite Biosimilar-Akzeptanz verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Marke: Biosimilars nagen an der Lantus-Führungsposition

Lantus hielt 43,72 % des Umsatzes im Jahr 2025 und verankert den Insulin Glargin Markt durch langjähriges klinisches Vertrauen und Formularplatzierung. Glargin-Biosimilars nutzen jedoch die Austauschbarkeit, um Wechselverschreibungen mit einer CAGR von 8,25 % zu gewinnen. Basaglar, das als Folgebiologikum eingestuft ist, nutzt die Preisgestaltung im Wertsegment, während Toujeo sich durch U300-Dosierung differenziert. Soliqua/Suliqua kombiniert Glargin mit Lixisenatid zur Behandlung von Mehrfachmedikamentenregimen. Biosimilars der zweiten Generation von Gan & Lee und Biomm treten in Ausschreibungssysteme in Lateinamerika ein, was eine beschleunigende Kommodifizierung anzeigt. Originatoren reagieren durch Bündelung von Geräten, digitalem Coaching und Zuzahlungsunterstützung.

Arztbefragungen deuten darauf hin, dass das Vertrauen in die Immunogenität von Biosimilars steigt, unterstützt durch Post-Marketing-Überwachung. Kostenträger verlangen eine Stufentherapie, die kostengünstigere Glargin-Biosimilars priorisiert, bevor Originatoren abgedeckt werden, was die Verdrängung beschleunigt. Dennoch begünstigt klinische Trägheit Marken mit jahrzehntelangen Sicherheitsrekorden in vulnerablen Populationen wie schwangeren Frauen. Der Marketingfokus verlagert sich daher von Moleküleigenschaften auf Ökosystemwert, einschließlich Smart-Pen-Kompatibilität, digitaler Titrationssupport und integrierter Glukose-Dashboards – Taktiken, die darauf abzielen, den Anteil in einer preisrationalisierten Landschaft zu schützen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Konzentration: U100 dominiert, doch U300 gewinnt an Dynamik

U100-Produkte repräsentierten 70,85 % des Volumens im Jahr 2025 und bleiben weltweit die Standard-Initiierungsstärke. Vertraute Insulin-zu-Kohlenhydrat-Verhältnisse und etablierte Dosierungsalgorithmen geben Klinikern Vertrauen. U300-Varianten wie Toujeo verzeichneten jedoch eine CAGR von 6,95 %, da reduziertes Injektionsvolumen und flachere pharmakokinetische Kurven bei adhärenzgefährdeten Kohorten auf Anklang stießen. Klinische Belege zeigen eine geringere nächtliche Hypoglykämie und engere Nüchternglukosebereiche mit U300-Regimen.

Biosimilar-Entwickler erweitern ihre Portfolios um beide Stärken und gewährleisten so Formularparität mit Originatoren. Gerätehersteller aktualisieren Patronenspezifikationen für Dual-Stärken-Kompatibilität und reduzieren Adoptionsbarrieren. Kostenunterschiede bleiben ein Hemmnis: U300-Preise pro Einheit liegen im Durchschnitt 18 % höher als U100, obwohl geringere Volumenanforderungen die jährliche Therapielücke verringern. Patientenaufklärung ist entscheidend, da Dosierungsverwirrung zu versehentlicher Unterbehandlung führen kann. Insgesamt unterstreicht die Konzentrationsdiversifizierung die fortlaufende Entwicklung von der Molekülexklusivität hin zu einem ganzheitlichen Behandlungserlebnis.

Nach Indikation: Typ-2-Diabetes treibt den Großteil der Nachfrage an

Typ-2-Diabetes generierte 84,10 % der Glargin-Nutzung im Jahr 2025 und ist die Ankerindikation für kommerzielle Prognosen. Fortschreitender β-Zellverfall macht basale Abdeckung notwendig, sobald orale Wirkstoffe ihre Wirksamkeit verlieren. Reale Daten zeigen, dass zwei Drittel der Basalstarts Glargin verwenden, aufgrund der einmal täglichen Planung und geringerer Hypoglykämie im Vergleich zu NPH-Insulin. Gleichzeitig steigt die Nutzung bei Typ-1-Diabetes jährlich um 6,88 %, aufgrund früherer Diagnosen und eines breiteren CGM-Zugangs, der engere Zielwerte fördert. Der dem Typ-1 zugeordnete Insulin Glargin Marktanteil bleibt kleiner, ist aber strategisch bedeutsam und bietet eine vorhersehbare lebenslange Nachfrage.

Therapeutische Protokolle für Typ-1 kombinieren basales Glargin mit schnell wirkenden Analoga in Mehrfach-Tages-Injektions- oder hybriden Closed-Loop-Systemen. Schlechte glykämische Kontrolle in Brasilien, mit einem durchschnittlichen HbA1c von nahezu 9 %, verdeutlicht ungenutztes Optimierungspotenzial. Pädiatrische Spezialisten schätzen Glargins Sicherheitsrekord, während wöchentliches Icodec schließlich die basalen Muster bei Jugendlichen verändern könnte. Bei Typ-2-Kohorten könnten Kombinationsprodukte mit fester Dosis, die GLP-1-Agonisten integrieren, das eigenständige Basalvolumen dämpfen, doch Erschwinglichkeitsbedenken werden die Nachfrage nach kosteneffizienten Glargin-Biosimilars über den Prognosehorizont hinaus aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsapotheken behaupten sich inmitten des digitalen Aufschwungs

Einzelhandelsgeschäfte kontrollierten 37,95 % des Werts im Jahr 2025, unterstützt durch Beratungsleistungen und Patientenbindungsprogramme. Krankenhausapotheken bedienen komplexe Fälle, die häufige Titration erfordern, aber Online-Plattformen expandieren mit einer CAGR von 8,05 %, da Gesetzgebung die Heimlieferung temperaturempfindlicher Biologika normalisiert. Die vom E-Apotheken-Kanal abgewickelte Insulin Glargin Marktgröße könnte bis 2031 unter den aktuellen Penetrationstrends 640,7 Millionen USD überschreiten. Führende digitale Anbieter investieren in isolierte Verpackungen und Datenprotokollierungssensoren, um Kühlkettenanforderungen zu erfüllen. Die Integration mit CGM-Dashboards ermöglicht automatisierte Nachfüllerinnerungen basierend auf der Echtzeit-Nutzung.

Politische Änderungen verleihen Dynamik: Medicares Kostenverteilungsregeln reduzieren Vorabausgaben und fördern die Anmeldung für automatische Nachfüllungen. In ländlichen Teilen Asiens verbindet die Smartphone-Penetration mit taggleichen Kuriernetzwerken Zugangslücken. Dennoch stellen strenge Lagerungsvorschriften Hürden für kleinere E-Commerce-Einsteiger dar. Stationäre Apotheken kontern durch den Ausbau von Drive-Through-Abholungen und apothekergeleiteten Titrationskliniken, mit dem Ziel, hochwertige chronische Kunden durch bequeme hybride Modelle zu binden.

Geografische Analyse

Nordamerika blieb der größte Beitragszahler mit einem Marktanteil von 44,98 % im Jahr 2025, begünstigt durch hohe Diabetesprävalenz und Premium-Preisgestaltung. Die frühe Übernahme der Biosimilar-Austauschbarkeit in der Region fördert Wettbewerbsrabatte, bewahrt jedoch ein substanzielles Volumen, während die 35-USD-Medicare-Obergrenze den Zugang erweitert. Die Gesundheitsversorgungsgesetzgebung Kanadas mit Universalabdeckung könnte die behandelten Bevölkerungsgruppen weiter ausweiten, insbesondere bei einkommensschwachen Senioren. Innovationspipelines für intelligente Abgabegeräte sind im Silicon Valley und in Minneapolis konzentriert und stärken Nordamerikas Führungsrolle in integrierten Versorgungsökosystemen.

Europa zeigte eine ausgewogene Marktreife und Kostendisziplin. Im Jahr 2024 implementierte harmonisierte EMA-Leitlinien verkürzen Biosimilar-Prüfzeiten und intensivieren den Ausschreibungswettbewerb. Westliche Länder wie Deutschland und Frankreich sichern den Umsatz, während Mittel- und Osteuropa aufgrund steigender Diagnoseraten und Gesundheitsinvestitionen höheres Wachstum verzeichnet. Wöchentliches Icodec erhielt die EMA-Zulassung, was Europas Offenheit gegenüber paradigmenändernden Basalregimen signalisiert. Nationale Beschaffungsstellen bündeln zunehmend Insulin mit CGM-Subventionen und schaffen ganzheitliche Ausschreibungsparameter, die Anbieter mit Geräteintegration belohnen.

Asien-Pazifik bleibt bis 2031 das am schnellsten wachsende Territorium (9,05 %), angetrieben durch explosive Prävalenz und politische Interventionen zur Minderung von Erschwinglichkeitsbarrieren. Chinas Insulin-Ausschreibungsprogramm senkte die durchschnittlichen Glargin-Preise fast auf die Hälfte, steigerte die Anzahl behandelter Personen trotz komprimierter Stückmargen. Indien öffnete Zulassungen für nadelfreie Abgabe und inländische Fertigungskapazitäten und erweiterte therapeutische Optionen. Südostasiatische E-Apotheken-Start-ups nutzen Smartphone-Ökosysteme, um Insulin innerhalb von Stunden zu liefern und unterversorgte ländliche Kliniken zu umgehen. Fragmentierte Regulierungskapazitäten und heterogene Erstattungsstrukturen verlangsamen jedoch grenzüberschreitende Markteinführungen und zwingen Anbieter, länderspezifische Marktzugangsstrategien zu entwickeln.

Wettbewerbslandschaft

Der Insulin Glargin Markt weist eine moderate Konsolidierung auf, dominiert von Sanofi, Novo Nordisk und Eli Lilly. Biosimilar-Herausforderer wie Biocon Biologics Inc. und Gan & Lee verringern den Abstand, indem sie Krankenhausausschreibungen gewinnen und Austauschbarkeit sichern, wo verfügbar. Originatoren sichern sich gegen Umsatzerosion ab, indem sie in GLP-1-Franchises und Analoga der nächsten Generation investieren. Sanofi reservierte im Jahr 2024 zusätzliche 1 Milliarde EUR für die französische Biologika-Herstellung, ein Schritt, der die monoklonale Antikörperkapazität verdoppeln und Insulininnovationen unterstützen soll. Novo Nordisk beschleunigt wöchentliche Basal-Studien und nutzt Gewinne aus Adipositas-Medikamenten, um Insulinrabatte zu subventionieren. Eli Lillys Rezvoglar-Einführung veranschaulicht die Strategie des internen Biosimilar-Wettbewerbs zur Verteidigung von Marktanteilen.

Gerätepartnerschaften erweitern das Wettbewerbsfeld. Medtronics Smart-MDI-Ökosystem, die Tandem-Abbott-Closed-Loop-Zusammenarbeit und PharmaSens–SiBionics tragbare Pumpen veranschaulichen branchenübergreifende Allianzen. Da Kostenträger ergebnisbasierte Verträge betonen, werden Anbieter, die Medikamente, Geräte und Daten integrieren, Verhandlungsstärke gewinnen. Lokale Hersteller in Lateinamerika sichern sich PDP-Vereinbarungen zur Versorgung öffentlicher Systeme, wie durch Biomms Zusammenarbeit mit Fiocruz für die brasilianische Glargin-Produktion veranschaulicht – ein Modell für die Selbstversorgung in Schwellenmärkten.

Preiskriege werden durch Kosteninflation in Sterilabfüllanlagen und Rohstoffen gedämpft. Unternehmen konzentrieren sich daher auf operative Exzellenz und differenzierte Patientenunterstützungsprogramme anstelle von flächendeckenden Preissenkungen. Plattformen für reale Evidenz verfolgen Hypoglykämieraten und Therapietreue und bieten Werkzeuge zur Wertdemonstration in Verhandlungen. Insgesamt wird die Wettbewerbsintensität zunehmen, wenn die Biosimilar-Penetration zunimmt, doch eine bedeutungsvolle Differenzierung bleibt in der Abgabetechnologie, umfassenden Serviceleistungen und geografischer Reichweite bestehen.

Marktführer im Bereich Insulin Glargin

Sanofi Aventis

Novo Nordisk AS

Biocon

Eli Lilly and Company

Julphar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Gan & Lee Pharmaceuticals erhielt die DRAP-Zulassung in Pakistan für seine Insulin Glargin-Kartusche und wurde zum Inhaber der Marktzulassung.

- März 2025: Fiocruz und Biomm gingen eine Partnerschaft zur Produktion von Insulin Glargin für Brasiliens SUS im Rahmen des Programms für Produktive Entwicklungspartnerschaften ein.

- Februar 2025: Gan & Lee erhielt die NPRA-Registrierung in Malaysia für seine Insulin Glargin-Injektion und den vorgefüllten Pen.

- Mai 2024: Sanofi verpflichtete sich zur Investition von zusätzlichen 1 Milliarde EUR, um die französische Biomanufacturing-Kapazität für Biologika, einschließlich Insulinformulierungen, auszubauen.

Berichtsumfang des globalen Insulin Glargin Markts

Insulin Glargin ist ein lang wirkendes Insulin, das zur Behandlung von Typ-1- und Typ-2-Diabetes mellitus bei Erwachsenen und Kindern eingesetzt wird. Es liefert dem Körper 24 Stunden lang einen gleichmäßigen Insulinspiegel und hilft, den Blutzuckerspiegel zu kontrollieren. Der globale Insulin Glargin Markt ist nach Typ (Lantus, Basaglar, Toujeo, Soliqua/Suliqua, Insulin Glargin-Biosimilars) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert. Der Bericht bietet den Wert (in Millionen USD) und das Volumen (in Millionen mL) für die oben genannten Segmente. Dieser Bericht enthält eine segmentweise Aufschlüsselung (Wert und Volumen) für alle im Inhaltsverzeichnis abgedeckten Länder.

| Lantus |

| Basaglar |

| Toujeo |

| Soliqua / Suliqua |

| Glargin-Biosimilars |

| U100 |

| U300 |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Marke | Lantus | |

| Basaglar | ||

| Toujeo | ||

| Soliqua / Suliqua | ||

| Glargin-Biosimilars | ||

| Nach Konzentration | U100 | |

| U300 | ||

| Nach Indikation | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Insulin Glargin Markts?

Die Insulin Glargin Marktgröße erreichte im Jahr 2026 2,78 Milliarden USD und soll bis 2031 auf 3,73 Milliarden USD ansteigen.

Wie schnell wachsen Biosimilar-Glargin-Produkte im Vergleich zu Originatoren?

Biosimilar-Alternativen expandieren bis 2031 mit einer CAGR von 8,25 % und übertreffen damit deutlich die Gesamtbranchenrate von 6,05 %, da Austauschbarkeit Wechsel antreibt.

Welche Konzentration gewinnt in der Basalinsulin-Therapie an Dynamik?

U300-Formulierungen verzeichnen eine CAGR von 6,95 % dank kleinerer Injektionsvolumina und flacherer pharmakokinetischer Profile, die adherenzfokussierte Kliniker ansprechen.

Wie beeinflussen staatliche Maßnahmen die Erschwinglichkeit von Insulin?

Initiativen wie die 35-USD-Medicare-Obergrenze und Chinas mengenbasierte Beschaffung haben die Nettopreise gesenkt, den Patientenzugang erweitert und gleichzeitig die Herstellermargen komprimiert.

Welche Region zeigt das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt das künftige Wachstum an, aufgrund steigender Diabetesprävalenz, expandierender Gesundheitsabdeckung und regulatorischer Maßnahmen zur Senkung der Insulinpreise.

Welche technologischen Trends gestalten die Verwendung von Basalinsulin neu?

Die Integration von Smart-Pens, CGM-verknüpften Dosierungsalgorithmen und tragbaren Patch-Pumpen verbessert die Therapietreue und bietet neue Differenzierungshebel über die Molekülparität hinaus.

Seite zuletzt aktualisiert am: