Inkjet-Codierer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

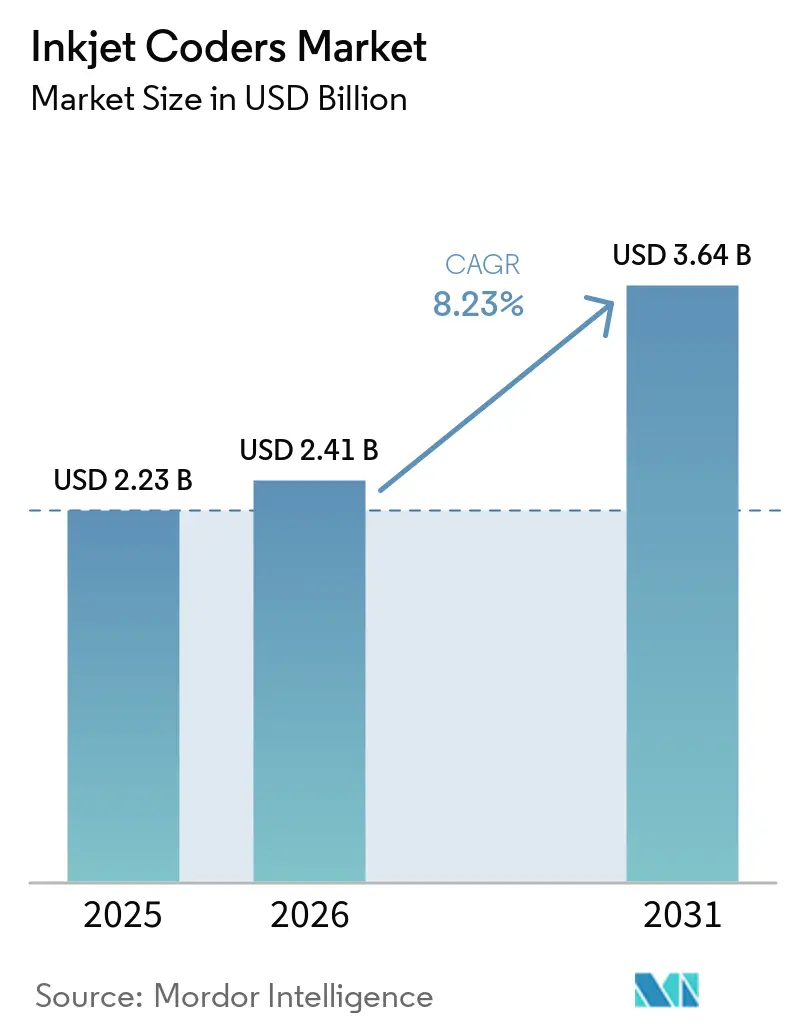

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Inkjet-Codierer Marktanalyse von Mordor Intelligence

Die Marktgröße für Inkjet-Codierer wird voraussichtlich von USD 2,23 Milliarden im Jahr 2025 auf USD 2,41 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,64 Milliarden erreichen, mit einem CAGR von 8,23 % über den Zeitraum 2026–2031. Die Nachfrage steigt, da pharmazeutische Serialisierungsfristen mit schnelleren FMCG-Liniengeschwindigkeiten und der Einführung von Industrie-4.0-Ausführungssystemen zusammentreffen, die einen Echtzeit-Druck variabler Daten erfordern. Codierer, die ISO/IEC-15415-konforme 2D-Barcodes erzeugen können, ersetzen rasch veraltete Chargendrucker, während die Einführung UV-härtbarer Tinten unter europäischen und nordamerikanischen VOC-Vorschriften zunimmt. Hersteller investieren zudem in Algorithmen zur vorausschauenden Wartung, um ungeplante Ausfallzeiten zu reduzieren und Austauschzyklen zu verlängern, was das Investitionsrisiko selbst in rezessionsanfälligen Segmenten dämpft.

Wichtigste Erkenntnisse des Berichts

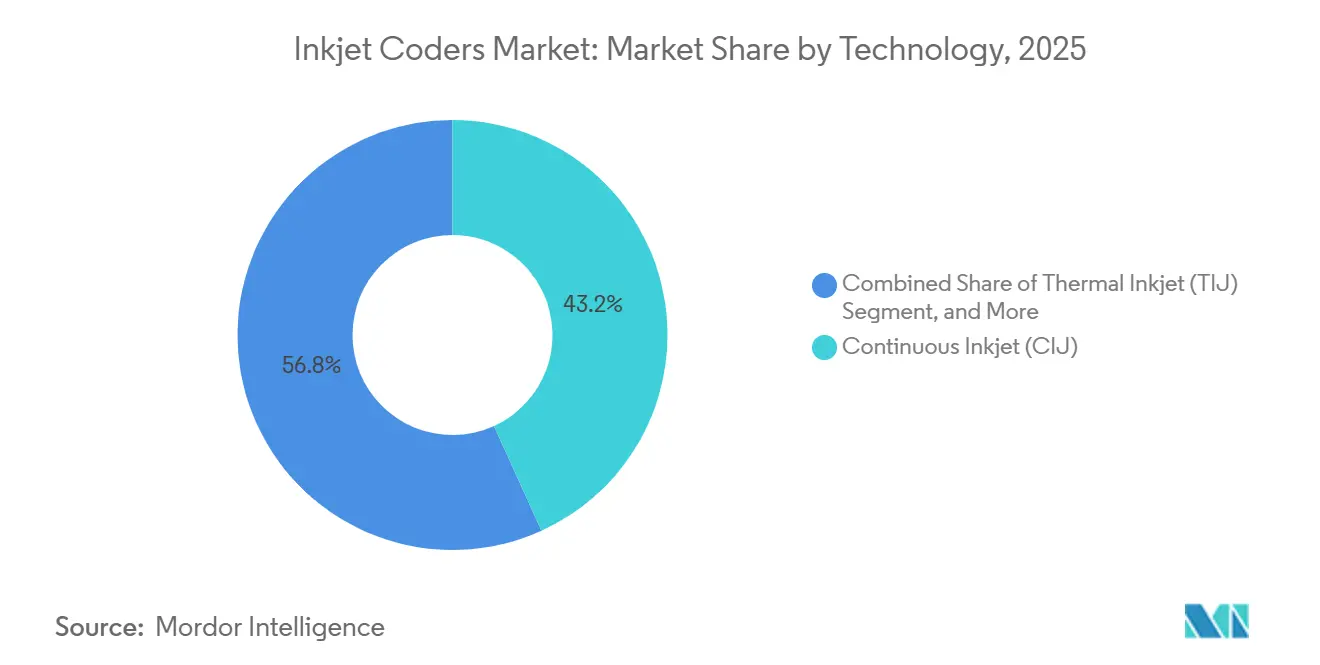

- Nach Technologie dominierte Continuous Inkjet im Jahr 2025 mit einem Marktanteil von 43,2 % am Inkjet-Codierer Markt, während Thermal Inkjet bis 2031 voraussichtlich mit einem CAGR von 9,9 % wachsen wird.

- Nach Endverbrauchsbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 40,5 % am Inkjet-Codierer Markt, während Pharmazeutika und Gesundheitswesen über den Zeitraum 2026–2031 mit einem CAGR von 9,7 % wachsen sollen.

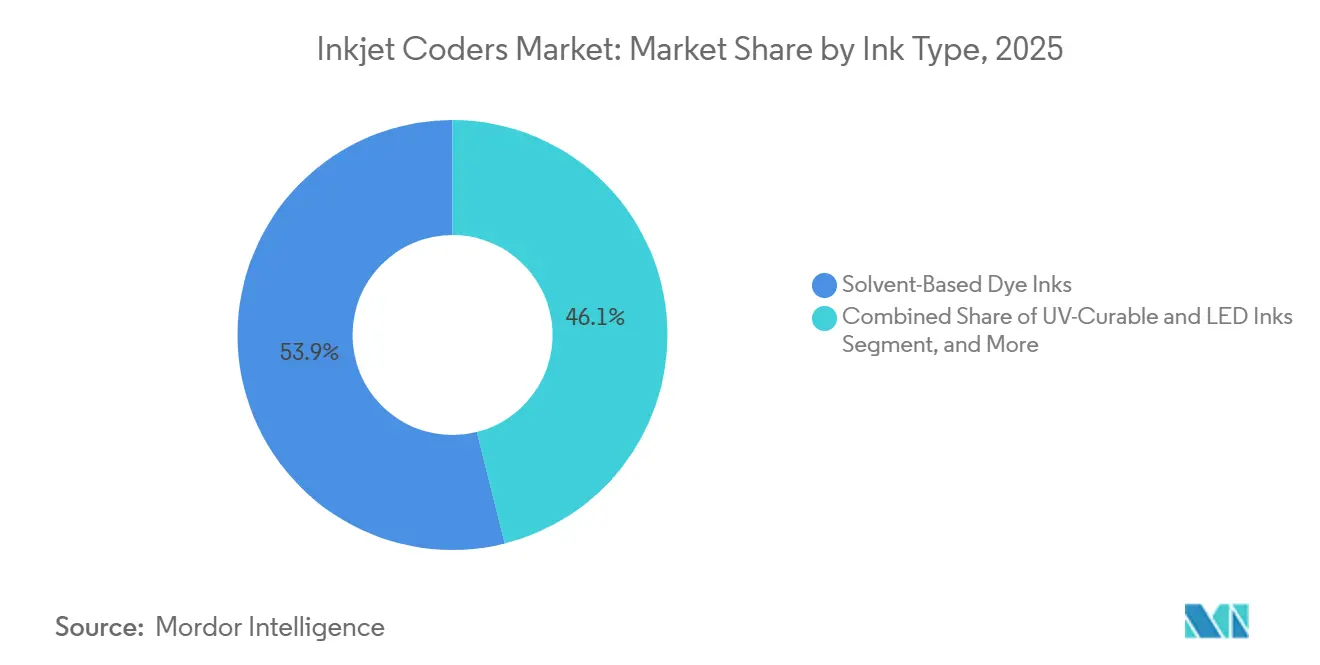

- Nach Tintentyp hielten lösungsmittelbasierte Farbtinten im Jahr 2025 einen Anteil von 53,9 % an der Inkjet-Codierer Marktgröße, während UV-härtbare und LED-Tinten bis 2031 mit einem CAGR von 9,5 % voranschreiten.

- Nach Substratmaterial entfielen auf Kunststoffsubstrate im Jahr 2025 46,7 % des Inkjet-Codierer Marktes, während flexible Folien und Laminate voraussichtlich bis 2031 mit einem CAGR von 10,4 % wachsen werden.

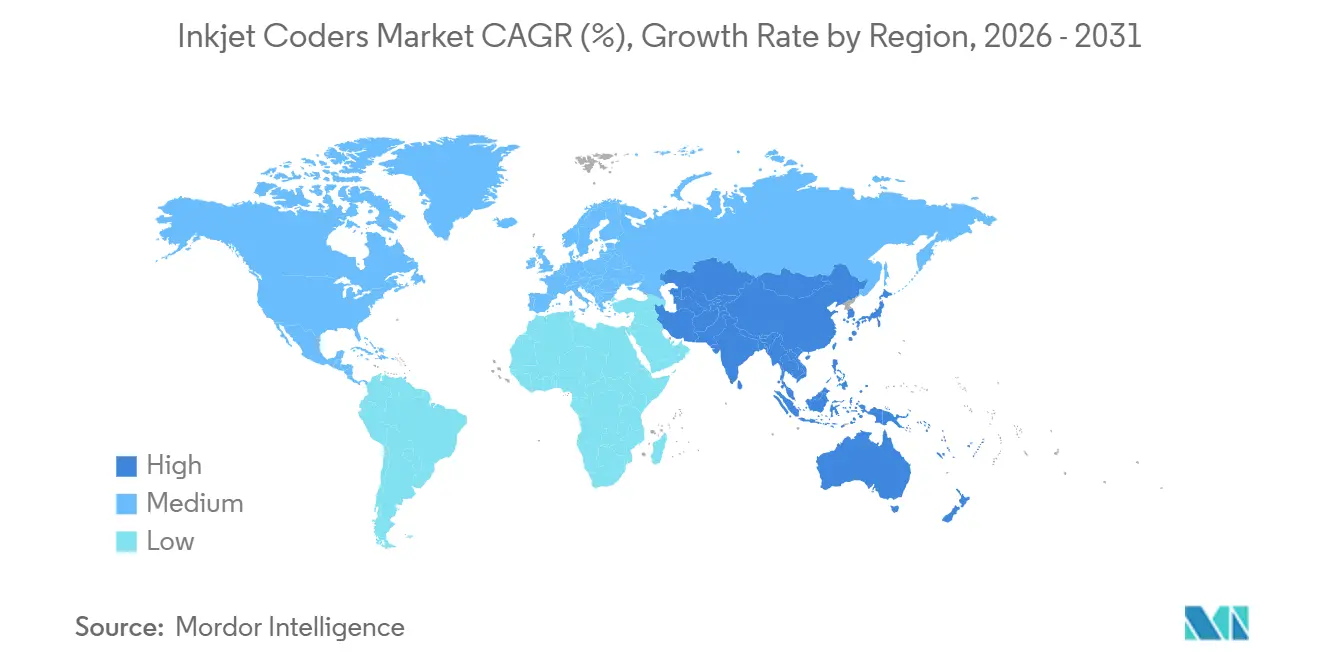

- Nach Geografie führte Nordamerika mit 33,3 % des Inkjet-Codierer Marktes, während Asien-Pazifik mit einem CAGR von 9,1 % die am schnellsten wachsende Region im Prognosezeitraum ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Inkjet-Codierer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Serialisierungs- und Rückverfolgbarkeitsvorschriften | +2.1% | Global, Schwerpunkt in Nordamerika, Europa, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Hochgeschwindigkeits-FMCG-Produktionslinien | +1.8% | Getränkezentren in Asien-Pazifik, Milchwirtschaftscluster in Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu nachhaltiger, waschbarer und mehrwegfähiger Verpackung | +1.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von CIJ/TIJ-Köpfen in Industrie-4.0-MES-Systeme | +1.2% | Global, angeführt von Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung UV-härtbarer Tinten zur Fälschungsbekämpfung | +1.1% | Global, stark in Pharmazeutika, Elektronik und Luxusgüterzentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Algorithmen zur vorausschauenden Wartung von Druckköpfen | +0.9% | Global, frühe Einführung in Nordamerika, Europa und fortgeschrittenen APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Serialisierungs- und Rückverfolgbarkeitsvorschriften

Gesetze zur Arzneimittellieferkette in den Vereinigten Staaten und der Europäischen Union verpflichten nun jede verschreibungspflichtige Packung, Data-Matrix-Barcodes zu tragen, die ISO/IEC-15415-Klasse 1,5 oder höher bestehen, was Hersteller dazu zwingt, Codierer für konformen hochauflösenden Druck nachzurüsten oder zu ersetzen.[1]Europäische Kommission, "Delegierte Verordnung (EU) 2016/161 der Kommission," Amtsblatt der Europäischen Union, EUR-LEX.EUROPA.EU Die Nationale Medizinproduktebehörde Chinas und das iVEDA-Exportprogramm Indiens haben dieselbe Anforderung auf asiatische Hersteller ausgeweitet, während das zweisprachige Mandat Saudi-Arabiens, das im Oktober 2025 in Kraft trat, die Fähigkeit zur Darstellung mehrerer Zeichensätze in Beschaffungschecklisten aufnahm. Die Rückverfolgbarkeit von Lebensmitteln entwickelt sich parallel dazu, da die US-amerikanische FSMA-Regel 204 und die GS1-Sunrise-2027-Initiative Hochrisikolebensmittel dazu zwingen, serialisierte 2D-Codes zu tragen, die im Einzelhandel lesbar sind. Insgesamt verkürzen diese Maßnahmen die Entscheidungsfenster und machen compliance-fähige Inkjet-Codierer Marktlösungen zu einem zentralen Bestandteil von Investitionsplänen.

Verbreitung von Hochgeschwindigkeits-FMCG-Produktionslinien

Getränke-, Molkerei- und Snackwerke laufen heute mit 1.200 Einheiten pro Minute, was das Druckfenster auf Sekundenbruchteile verkürzt. Der Thermal-Inkjet-Drucker 9750 von Markem-Imaje erreichte bei Tests im Jahr 2024 120.000 Dosen pro Stunde und verdeutlichte damit die Durchsatzvorteile gegenüber herkömmlichem Continuous Inkjet bei Kleinzeichencodes.[2]Markem-Imaje, "9750 Series Overview," MARKEM-IMAJE.COM Die Gx-Serie von Domino erreicht ähnliche Geschwindigkeiten auf flexiblen Folien und gewährleistet scharfe, kontrastreiche Markierungen auf Flow-Wrap-Beuteln.[3]Domino Printing Sciences, "Gx-Series Specification," DOMINO-PRINTING.COM Getränkezentren in Asien-Pazifik führen die Installationen an, während nordamerikanische Molkereien HDPE-Kanisterlinien nachrüsten. Kameras, die mit Aussortierstationen verbunden sind, überprüfen jeden Code in Echtzeit und schützen vor Rückrufen und Strafen.

Rascher Wandel hin zu nachhaltiger, waschbarer und mehrwegfähiger Verpackung

Die EU-Verpackungs- und Verpackungsabfallverordnung 2024 fördert wiederverwendbare Glas- und Kunststoffbehälter, die mehrere Waschzyklen ohne Tintenverlust überstehen müssen, aber beim Recycling entfernbar bleiben.[4]Europäisches Parlament, "Verpackungs- und Verpackungsabfallverordnung," EUROPARL.EUROPA.EU UV-härtbare Chemikalien, die für waschbare Substrate formuliert wurden, verdrängen nun Lösungsmitteltinten in europäischen Abfüllanlagen, und Premium-Kosmetikmarken setzen UV-LED auf Soft-Touch-Kartons ein, um Haltbarkeitsvorschriften zu erfüllen. Wasserbasierte Tinten gewinnen auf Karton an Bedeutung, während Mono-Material-Folien eine Niedertemperaturhärtung erfordern, um eine Delaminierung des Laminats zu vermeiden.

Integration von CIJ/TIJ-Köpfen in Industrie-4.0-MES-Systeme

Moderne Codierer werden mit Ethernet, OPC-UA und RESTful-APIs geliefert, die direkt mit Fertigungsausführungssystemen verbunden sind. Die Dx-Serie von Domino überträgt Tintenfüllstandsdaten und Druckaufträge bidirektional und ermöglicht so zentrale Rezepturänderungen und Ferndiagnosen. Ähnliche Cloud-Dashboards von MapleJet und Cyklop U.S. ermöglichen vorausschauende Wartung, reduzieren ungeplante Ausfallzeiten und senken die Gesamtbetriebskosten. Automobil- und Elektronikwerke in Deutschland, Japan und Südkorea sind Vorreiter bei der Einführung und richten sich nach digitalen Zwillings-Rückverfolgbarkeitsstandards.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VOC-bedingte Emissionsvorschriften, die lösungsmittelbasierte Tinten einschränken | -0.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Investitionsstopps in rezessionsanfälligen Sektoren | -0.5% | Global, Schwerpunkt auf Konsumgütern nach Ermessen und Automobil | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Lasercodierer bei kontrastreichen Verpackungen | -0.7% | Global, stark in entwickelten Märkten (Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Piezo-Druckkopfkomponenten | -0.6% | Global, akut in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC-bedingte Emissionsvorschriften, die lösungsmittelbasierte Tinten einschränken

Die Obergrenzen des California Air Resources Board und die EU-REACH-Grenzwerte für Methylethylketon, Toluol und Xylol zwingen Verarbeiter dazu, Lösungsmitteltinten durch UV-härtbare oder wasserbasierte Formulierungen zu ersetzen. Obwohl Lösungsmitteltinten auf HDPE und PP nach wie vor eine überlegene Haftung bieten, beschleunigen neue VOC-Schwellenwerte die Einführung von UV-LED, die Luftschadstoffe eliminiert und mit den Migrationsvorschriften für Lebensmittelkontaktmaterialien übereinstimmt.

Investitionsstopps in rezessionsanfälligen Sektoren

Inflation und Zinssatzvolatilität in den Jahren 2025–2026 veranlassten Automobil- und Konsumgüterhersteller dazu, die Lebensdauer installierter Codierer zu verlängern, anstatt in fortschrittliche Industrie-4.0-Systeme zu investieren. Leasing-, Abonnement- und Nachrüstungsangebote kompensierten die Verzögerung teilweise, dennoch verlangsamten sich die Upgrades im Inkjet-Codierer Markt insgesamt, bis sich die makroökonomische Lage verbesserte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Thermal Inkjet überholt, während Continuous Inkjet die Breite behält

Thermal-Inkjet-Linien verzeichneten eine wachsende Nachfrage aus dem Getränke- und Molkereibereich und trieben das Segment auf einen CAGR von 9,9 %, während Continuous Inkjet im Jahr 2025 noch 43,2 % des Umsatzes hielt. Die Inkjet-Codierer Marktgröße für Continuous Inkjet bleibt durch seine berührungslose Vielseitigkeit bei Kunststoffen, Folien und Wellpappe gestützt. Hochauflösende Piezo-Drop-on-Demand-Plattformen gewannen Marktanteile bei der pharmazeutischen Serialisierung und druckten Data-Matrix-Codes in ISO/IEC-Klassen, die Altsysteme nicht erreichen können. Die Einführung von Ventilstrahlgeräten blieb im Bau- und Agrochemikalienbereich stark, wo die Zeichenhöhe die grafische Wiedergabetreue überwiegt. Laufende Forschungs- und Entwicklungsarbeiten an hochviskosen Piezo-Köpfen, exemplarisch durch Kyoceras 1.584-Düsen-Modell, das 80 mPa·s-Flüssigkeiten verarbeiten kann, werden Inkjet in dekorative Beschichtungen und 3D-Formen ausweiten.

Die Skalierungslehren unterscheiden sich. Thermische Köpfe zeichnen sich aus, wenn die Liniengeschwindigkeiten 1.000 Einheiten pro Minute überschreiten, doch die Düsenlebensdauer und die Patronenkosten bleiben unter Beobachtung. Continuous-Inkjet-Anbieter kontern mit selbstreinigenden Druckkopfdiagnosen und niedrigeren Verbrauchsmaterialkosten pro Code und verteidigen ihre Dominanz bei flexiblen Verpackungen. Gemischte Technologieausstattungen sind daher üblich und ermöglichen es Werken, den richtigen Kopf dem richtigen Substrat zuzuweisen, ohne die Betriebszeit zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Pharmazeutika beschleunigen sich, während Lebensmittel das Volumen verankern

Lebensmittel- und Getränkelinien machten im Jahr 2025 40,5 % des Umsatzes aus, angetrieben durch umfangreiche SKU-Zahlen und Einzelhändleranforderungen für 2D-Barcodes. Dieses Segment bleibt aufgrund seiner breiten Anwendung in verschiedenen Produktkategorien dominant. Die Pharmazeutika- und Gesundheitssektoren verzeichnen jedoch das schnellste Wachstum mit einem CAGR von 9,7 %, angetrieben durch globale Serialisierungsinitiativen. Der Inkjet-Codierer Markt, der hauptsächlich von Lebensmittelunternehmen angeführt wird, soll seine starke Stellung behalten. Gleichzeitig schafft die steigende Nachfrage nach hochauflösender Codierung bei injizierbaren Biologika, vorgefüllten Spritzen und Medizingeräte-Kits Möglichkeiten für höhermargige Einheitenvolumina. Darüber hinaus übernehmen Elektronikhersteller UV-härtbare und Laser-Hybridtechnologien, um IPC-Rückverfolgbarkeitsstandards zu erfüllen, während die Automobil- und Luft- und Raumfahrtindustrie Ventilstrahlcodierer für Motorblöcke und Verbundpaneele integriert.

Kosmetikmarken passen sich ebenfalls an sich entwickelnde Anforderungen an, insbesondere an unveränderliche Chargencodevorschriften, indem sie auf UV-LED-Tinten umsteigen. Diese Tinten sind speziell dafür konzipiert, sich nahtlos an Soft-Touch-Laminate zu binden, ohne Flecken zu verursachen, und gewährleisten so die Einhaltung von Vorschriften und die Aufrechterhaltung der Produktästhetik. Die wachsende Betonung von Rückverfolgbarkeit und regulatorischer Compliance in allen Branchen treibt Innovationen in Codier- und Kennzeichnungstechnologien voran. Infolgedessen investieren Hersteller zunehmend in fortschrittliche Lösungen, um diesen Anforderungen gerecht zu werden und gleichzeitig die betriebliche Effizienz zu steigern. Dieser Trend unterstreicht die entscheidende Rolle von Codiertechnologien bei der Unterstützung branchenspezifischer Bedürfnisse und der Bewältigung der Herausforderungen durch strenge Vorschriften und Verbrauchererwartungen.

Nach Tintentyp: UV-härtbare Formulierungen führen den Nachhaltigkeitswandel an

Lösungsmittelbasierte Farbtinten dominieren weiterhin den Markt und machten im Jahr 2025 53,9 % des gesamten Marktwerts aus. Ihre Beliebtheit beruht auf ihren schnelltrocknenden Hafteigenschaften, insbesondere auf Materialien wie Polyethylen (PE) und Polypropylen (PP). UV-härtbare Chemikalien entwickeln sich jedoch zu einem starken Konkurrenten und sollen mit einem CAGR von 9,5 % wachsen. Diese Tinten bieten erhebliche Umweltvorteile, indem sie flüchtige organische Verbindungen (VOC) eliminieren und unter LED-Lampen sofort aushärten. Die zunehmende Einführung UV-härtbarer Tinten wird auch durch ihre Rolle bei der Fälschungsbekämpfung vorangetrieben, wobei Unternehmen wie SICPA verdeckte Marker in das Polymernetzwerk einbetten, um die Produktsicherheit zu erhöhen. Wasserbasierte Tinten gewinnen derweil in Anwendungen mit Karton und bestimmten Folien an Bedeutung, die langsamere Trocknungszeiten tolerieren können, was die Marktlandschaft weiter diversifiziert.

Essbare Tinten sind ein weiteres wachsendes Segment, das durch Innovationen wie die SensiJet-Linie von Sun Chemical vorangetrieben wird, die eine stärkere Personalisierung in der Lebensmittelherstellung ermöglicht, insbesondere in der Süßwaren- und Frühstückscerealienproduktion. Pigmentierte und Spezialtinten erschließen ebenfalls Nischenmärkte, indem sie spezifische Anforderungen erfüllen, wie das Bedrucken dunkler Substrate und die Ermöglichung von Temperaturauslöse-Etiketten. Diese Fortschritte schaffen neue Umsatzmöglichkeiten für Formulierer mit Expertise in spezialisierten Anwendungen. Darüber hinaus wächst die Nachfrage nach Tinten, die auf einzigartige Anforderungen zugeschnitten sind, wie UV-LED-Tinten für Kosmetikverpackungen und hochauflösende Codierung für pharmazeutische und Gesundheitsprodukte. Dieser Trend unterstreicht den Wandel des Marktes hin zu innovativen und nachhaltigen Lösungen, die sich an die sich entwickelnden Branchenbedürfnisse anpassen und gleichzeitig die Einhaltung regulatorischer Standards gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Flexible Folien steigen aufgrund von Recyclingvorgaben stark an

Kunststoffe machten im Jahr 2025 46,7 % des Umsatzes aus, aber Mono-Material-PE-basierte Folien und Laminate verzeichneten ein erhebliches Wachstum mit einem CAGR von 10,4 %. Dieses Wachstum wird durch Markeninhaber vorangetrieben, die auf Verpackungsdesigns umsteigen, die mit den EU-Recyclingzielen für 2030 übereinstimmen. Flexible Strukturen wie diese Folien und Laminate erfordern eine UV-LED-Härtung bei niedrigen Temperaturen, um eine Laminatverzerrung zu verhindern und gleichzeitig koronabehandelte Haftlinien aufrechtzuerhalten. Kartonschachteln bleiben ein wichtiges Anwendungsgebiet für wasserbasierte Tinten, die den FDA-Migrationsvorschriften entsprechen und damit für Lebensmittel- und Getränkeverpackungen geeignet sind. Darüber hinaus setzen Glas- und Metallsubstrate zunehmend auf Laser- oder UV-Tinten für dauerhafte, manipulationssichere Markierungen, die rauen Bedingungen wie Autoklavieren, Pasteurisierung und Kühlkettenlogistik standhalten.

Da gesetzliche Maßnahmen zur Förderung von Kreislaufwirtschaftsschleifen aus Recyclingmaterial an Dynamik gewinnen, wird die Wahl des Substrats zu einem entscheidenden Faktor bei der Bestimmung der Codierer- und Tintenauswahl. Dieser Trend unterstreicht die Bedeutung der Plattformflexibilität für Hersteller, die sich an sich entwickelnde regulatorische und Nachhaltigkeitsanforderungen anpassen möchten. Die Nachfrage nach UV-LED-Härtungstechnologien wird voraussichtlich weiter steigen, da sie Vorteile wie Energieeffizienz und geringere Umweltauswirkungen bieten. Wasserbasierte Tinten gewinnen derweil in Anwendungen an Bedeutung, bei denen langsamere Trocknungszeiten akzeptabel sind, insbesondere bei Kartonverpackungen. Diese Entwicklungen verdeutlichen den wachsenden Bedarf an innovativen Lösungen, die Leistung, Compliance und Nachhaltigkeit in Einklang bringen, und positionieren den Markt für weiteres Wachstum und Diversifizierung.

Geografische Analyse

Nordamerika trug im Jahr 2025 33,3 % des Umsatzes bei, gestützt durch DSCSA und FSMA-Regel 204, was den breiten Einsatz von 2D-fähigen Druckern in pharmazeutischen und Hochrisiko-Lebensmittelwerken ankurbelte. Hersteller integrieren Codierer mit MES- und ERP-Systemen, um variable Daten und Ferndiagnosen zu automatisieren, manuelle Fehler und Personalaufwand zu reduzieren. Kaliforniens strengere VOC-Obergrenzen beschleunigen UV-LED-Umstellungen, obwohl hohe Investitionskosten die Einführung bei kleineren Verarbeitern bremsen.

Asien-Pazifik verzeichnet den schnellsten CAGR von 9,1 %, angetrieben durch Chinas Botulinum-Toxin-Serialisierung, Indiens GS1-QR-Mandate und Saudi-Arabiens zweisprachige Barcodevorschrift, die Exporteure in der gesamten Region betrifft. Zu den Investitionen gehört SATOs thailändisches Etikettenwerk im Wert von USD 11,3 Millionen, das jährlich 7 Millionen m² produziert, um Südostasien zu beliefern. Lokale Anbieter wie Chengdu Kelier skalieren modulare Codierer, die 30–40 % günstiger als westliche Marken sind, und gewinnen Marktanteile bei kleinen und mittleren Unternehmen.

Europa verzeichnet eine beträchtliche Nachfrage im Rahmen der Richtlinie über gefälschte Arzneimittel Phase 2 und der Verpackungsabfallverordnung 2024, die wiederverwendbare Behälter und VOC-freie Tinten vorschreiben. Premium-Marken rüsten auf UV-LED auf, während kostenbewusste Unternehmen CIJ mit Öko-Lösungsmittelgemischen nachrüsten. Deutschland, das Vereinigte Königreich und Frankreich sind Vorreiter bei der Industrie-4.0-Codiererintegration, während Osteuropa Compliance-Anforderungen gegen Budgetbeschränkungen abwägt. Zusätzlichen Schwung verleihen Serialisierungsgesetze im Nahen Osten und in Afrika, die an EU-Standards ausgerichtet sind, sowie Brasiliens digitaler Arzneimittelpass, der nun in ganz Südamerika aktiv ist.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen etwa 55–60 % des Umsatzes, was auf eine moderate Konzentration hindeutet und Raum für regionale Spezialisten lässt. Die Konsolidierung intensivierte sich, als Weber Packaging im März 2026 ATIP übernahm und damit Hochgeschwindigkeits-Thermal-Inkjet-Kapazitäten erwarb, und als Control Print im April 2026 50,49 % der Codeology Group übernahm, um die Serviceabdeckung im Vereinigten Königreich auszubauen. ProMachs ID Technology übernahm KelCode im Jahr 2025 und stärkte damit die Expertise im pharmazeutischen Track-and-Trace-Bereich, während Kornit Digitals PrintFactory-Deal die Cloud-Workflow-Steuerung in industrielle Plattformen integrierte.

Die strategische Konvergenz konzentriert sich auf Industrie-4.0-Konnektivität, vorausschauende Wartung und proprietäre Tintenchemie. Cyklop U.S. integriert IoT-Sensoren, die Cloud-Dashboards speisen und Vor-Ort-Serviceeinsätze reduzieren. Kyoceras hochviskoser Piezo-Kopf positioniert das Unternehmen für dekorative und additive Fertigungsbereiche. Sun Chemical ist Pionier bei essbaren Tinten, die mit Piezo- und Thermoköpfen kompatibel sind, und erschließt damit direkte Lebensmitteldekorations-Umsatzströme.

Preissensible Käufer ziehen zunehmend chinesische und indische Anbieter in Betracht, die modulare Codierer zu niedrigeren Anschaffungskosten, aber vergleichbarem Durchsatz anbieten. Etablierte Anbieter reagieren mit Equipment-as-a-Service-Verträgen, die Hardware, Verbrauchsmaterialien und Analysen bündeln. Patentanmeldungen für UV-härtbare Tinten mit verdeckten Markierungen schaffen technische Schutzwälle, die Formulierer mit Sicherheitsdruckkenntnissen belohnen und die Eintrittsbarrieren für reine Tintenanbieter erhöhen.

Branchenführer im Inkjet-Codierer Markt

Videojet Technologies, Inc.

Markem-Imaje SAS

Domino Printing Sciences plc

Hitachi Industrial Equipment Systems Co., Ltd.

Linx Printing Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Control Print erwarb einen Anteil von 50,49 % an der Codeology Group für GBP 1 Million (USD 1,27 Millionen) und erweiterte damit seinen Servicestandort im Vereinigten Königreich und sein Serialisierungsportfolio.

- April 2026: Kornit Digital übernahm PrintFactory, um zentralisierte Workflow-Software in seine industriellen Inkjet-Systeme zu integrieren.

- März 2026: Weber Packaging Solutions übernahm ATIP und ergänzte damit Hochgeschwindigkeits-Thermal-Inkjet-Kapazitäten für Getränke- und Molkereilinien.

- März 2026: Pillsman Partners und Peninsula Capital übernahmen Printware mit dem Ziel, die geografische Reichweite und die Forschung und Entwicklung im Bereich Industrie 4.0 auszubauen.

Berichtsumfang des globalen Inkjet-Codierer Marktes

Der Bericht über Inkjet-Codier- und Kennzeichnungssysteme ist segmentiert nach Technologie (Continuous Inkjet, Thermal Inkjet, Piezo Drop-on-Demand, Ventilstrahl/Großzeichen), Endverbrauchsbranche (Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Elektronik und Elektrotechnik, Automobil und Luft- und Raumfahrt, Kosmetik und Körperpflege, Chemikalien und Industriefertigung), Tintentyp (lösungsmittelbasierte Farbtinten, UV-härtbare und LED-Tinten, wasserbasierte Tinten, lebensmittelechte und essbare Tinten, pigmentierte und Spezialtinten), Substratmaterial (Kunststoffe, Papier und Karton, Glas, Metalle, flexible Folien und Laminate) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Continuous Inkjet (CIJ) |

| Thermal Inkjet (TIJ) |

| Piezo Drop-on-Demand |

| Ventilstrahl / Großzeichen |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Elektronik und Elektrotechnik |

| Automobil und Luft- und Raumfahrt |

| Kosmetik und Körperpflege |

| Chemikalien und Industriefertigung |

| Lösungsmittelbasierte Farbtinten |

| UV-härtbare und LED-Tinten |

| Wasserbasierte Tinten |

| Lebensmittelechte und essbare Tinten |

| Pigmentierte und Spezialtinten |

| Kunststoffe (HDPE, PET, PP) |

| Papier und Karton |

| Glas |

| Metalle (Aluminium, Stahl) |

| Flexible Folien und Laminate |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Continuous Inkjet (CIJ) | ||

| Thermal Inkjet (TIJ) | |||

| Piezo Drop-on-Demand | |||

| Ventilstrahl / Großzeichen | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Elektronik und Elektrotechnik | |||

| Automobil und Luft- und Raumfahrt | |||

| Kosmetik und Körperpflege | |||

| Chemikalien und Industriefertigung | |||

| Nach Tintentyp | Lösungsmittelbasierte Farbtinten | ||

| UV-härtbare und LED-Tinten | |||

| Wasserbasierte Tinten | |||

| Lebensmittelechte und essbare Tinten | |||

| Pigmentierte und Spezialtinten | |||

| Nach Substratmaterial | Kunststoffe (HDPE, PET, PP) | ||

| Papier und Karton | |||

| Glas | |||

| Metalle (Aluminium, Stahl) | |||

| Flexible Folien und Laminate | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Inkjet-Codierer Markt bis 2031 erreichen?

Der Markt soll bis 2031 USD 3,64 Milliarden erreichen.

Welches Technologiesegment zeigt das schnellste Wachstum bis 2031?

Thermal Inkjet soll zwischen 2026 und 2031 den höchsten CAGR von 9,9 % erzielen.

Wie groß ist der Anteil von Lebensmitteln und Getränken am Markt?

Lebensmittel und Getränke hielten im Jahr 2025 40,5 % des Umsatzes und verankern das Gesamtvolumen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Asien-Pazifik führt mit einem CAGR von 9,1 % bis 2031, angetrieben durch Serialisierung und FMCG-Kapazitätserweiterungen.

Welche Tinten verdrängen lösungsmittelbasierte Formulierungen?

UV-härtbare und LED-Tinten schreiten mit einem CAGR von 9,5 % voran, da Unternehmen VOC-freie, migrationssichere Optionen suchen.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die fünf größten Anbieter kontrollieren etwa 55–60 % des Umsatzes, was einer mittleren Konzentrationsbewertung von 6 entspricht.

Seite zuletzt aktualisiert am: