Marktgröße und -anteil für 3D-Druck für Prototypen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

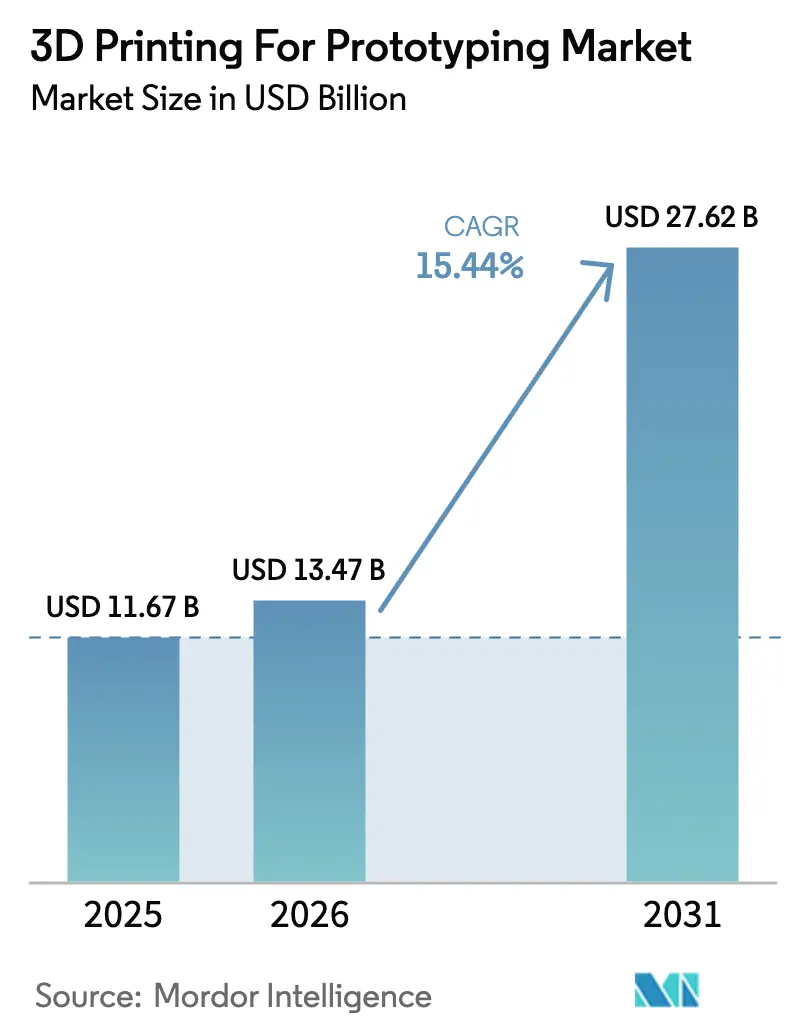

| Marktgröße (2026) | 13.47 Milliarden US-Dollar |

| Marktgröße (2031) | 27.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Druck für Prototypen von Mordor Intelligence

Die Marktgröße für 3D-Druck für Prototypen wird im Jahr 2026 auf USD 13,47 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 11,67 Milliarden, mit Projektionen für 2031 von USD 27,62 Milliarden, was einem Wachstum von 15,44 % CAGR über 2026–2031 entspricht. Der Schwung kam von Fortschritten im generativen KI-gesteuerten Design, sinkenden Kosten pro Teil für Polymer sowie Pay-per-Print-Plattformen, die die Einstiegshürden für kleine Designteams senkten. Etablierte Nutzer aus der Luft- und Raumfahrt, der Automobilindustrie und dem Gesundheitswesen intensivierten die Nachfrage nach hochpräzisen Funktionsprototypen, während unternehmerische Nachhaltigkeitsziele die Materialauswahl hin zu biobasierten Harzen lenkten. Die Branchenkonsolidierung beschleunigte sich, da Hardwareanbieter mit Softwarespezialisten zusammenarbeiteten, um workflowzentrierte Lösungen bereitzustellen, die Design-Validierungszyklen verkürzen. Regionale Wachstumsmuster zeigten, dass Nordamerika durch überlegene Softwarekompetenz und Verteidigungsprogramme die Führung behielt, während Asien-Pazifik das inkrementelle Volumenwachstum aufgrund wiedererstarkender Industrialisierung und gezielter staatlicher Anreize anführte.

Wichtigste Erkenntnisse des Berichts

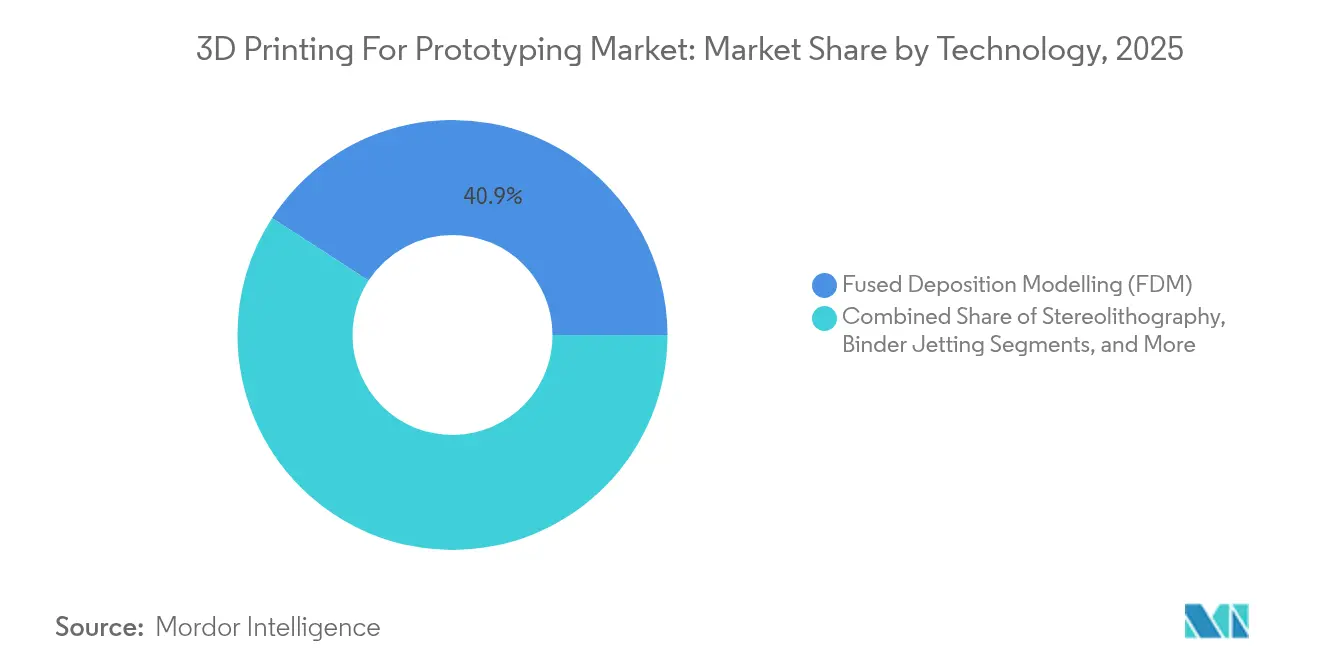

- Nach Technologie führte das Schmelzschichtverfahren mit einem Marktanteil von 40,85 % im Markt für 3D-Druck für Prototypen im Jahr 2025; Binderdüsenverfahren wird voraussichtlich bis 2031 mit einer CAGR von 17,74 % wachsen.

- Nach Materialtyp entfiel auf Polymer im Jahr 2025 ein Anteil von 63,05 % an der Marktgröße für 3D-Druck für Prototypen, während Metallmaterialien zwischen 2026–2031 voraussichtlich mit einer CAGR von 16,78 % zulegen werden.

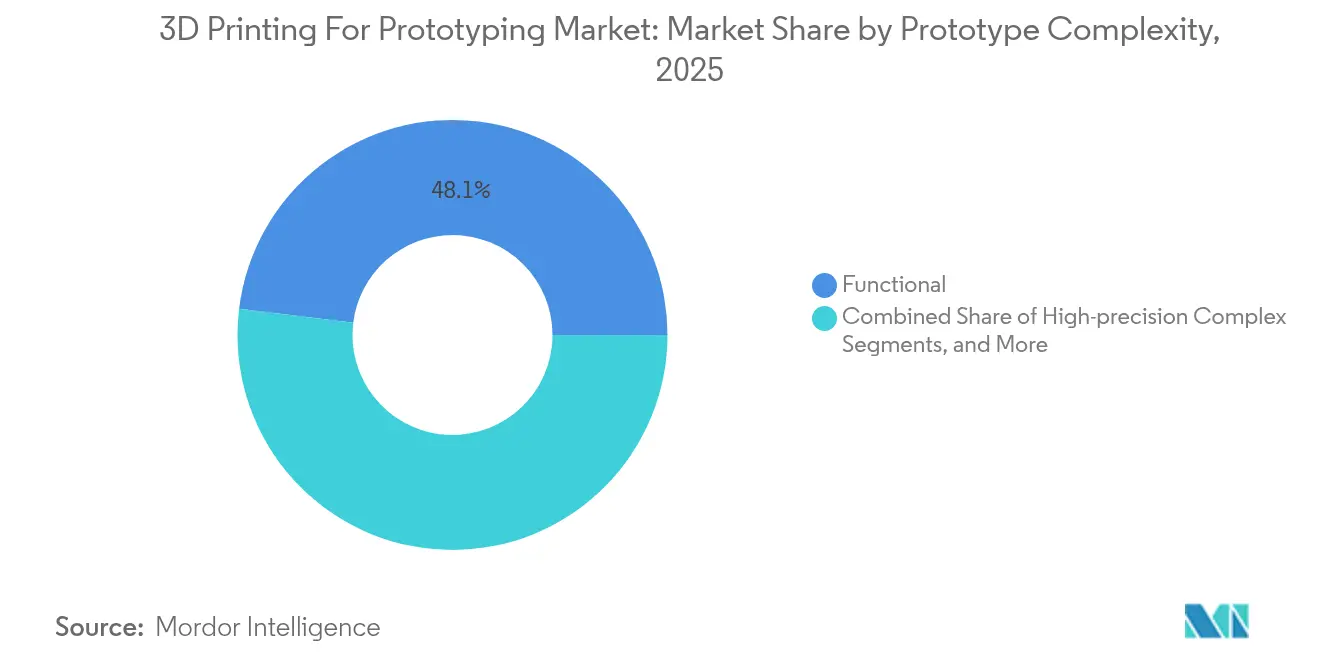

- Nach Prototypenkomplexität entfielen auf Funktionsprototypen im Jahr 2025 ein Anteil von 48,05 % an der Marktgröße für 3D-Druck für Prototypen; hochpräzise komplexe Prototypen wachsen bis 2031 mit einer CAGR von 24,73 %.

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 30,92 % an der Marktgröße für 3D-Druck für Prototypen, während das Gesundheitswesen die höchste prognostizierte CAGR von 19,76 % bis 2031 verzeichnet.

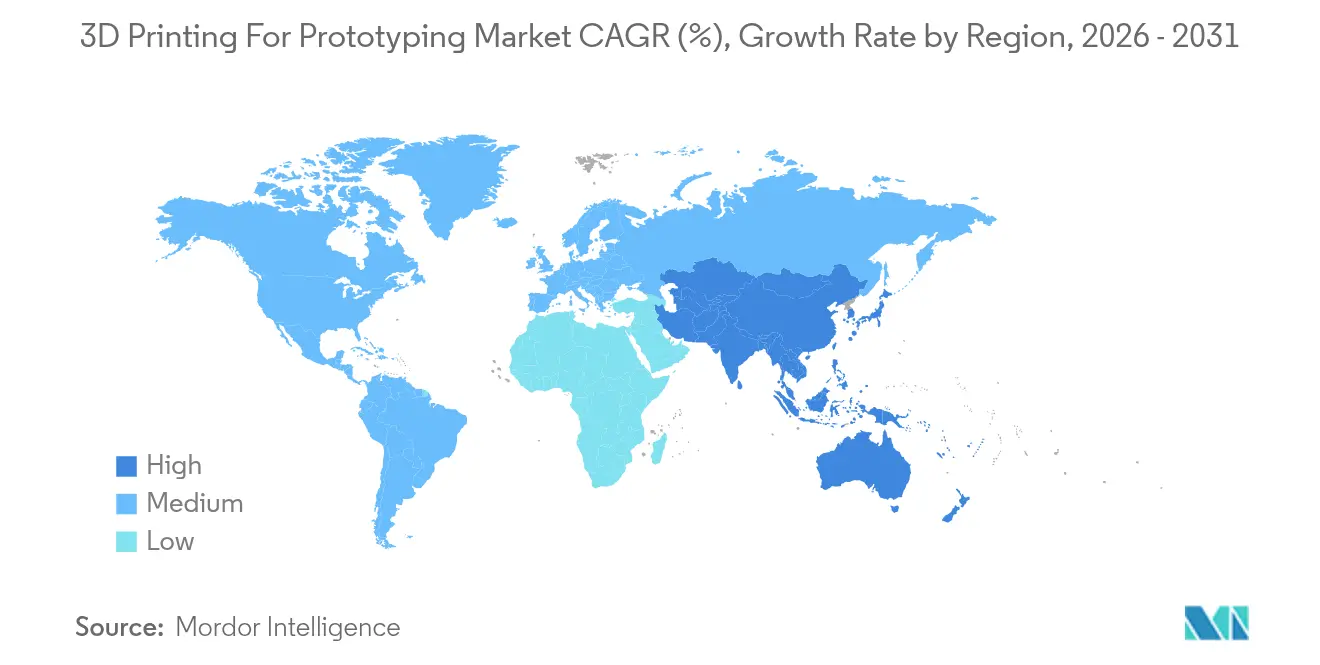

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,05 %, während Asien-Pazifik zwischen 2026–2031 eine CAGR von 17,32 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den 3D-Druck für Prototyping-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von On-Demand-Fertigungsdienstleistungen | +2.8% | Weltweit, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten pro Teil bei der Polymer-Prototypenfertigung | +2.1% | Weltweit, konzentriert auf Märkte mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Nachhaltigkeitsverpflichtungen (biobasierte Harze) | +1.4% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Aufkommende Pay-per-Print-Plattformen (Mikrofabriken) | +1.9% | Städtische Zentren weltweit, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für resiliente Lieferketten | +2.2% | Nordamerika, Europa, Japan, Indien | Mittelfristig (2–4 Jahre) |

| Generatives KI-gesteuertes Design-Optimierung | +3.1% | Weltweit, konzentriert in technologisch fortgeschrittenen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von On-Demand-Fertigungsdienstleistungen

On-Demand-Netzwerke veränderten die Prototypenwirtschaft, indem sie Mindestbestellmengen abschafften und logistische Vorlaufzeiten verkürzten. Haddy eröffnete 2025 Mikrofabriken in Florida und ermöglichte so die taggleiche Teilelieferung für nahegelegene Automobilzulieferer. Die dezentrale Produktion ermöglichte es kleinen Unternehmen, komplexe Designs ohne Kapitalrisiken zu erproben, während große OEMs digitale Lagerbestände nutzten, um die Lieferkettenresilienz angesichts geopolitischer Störungen zu stärken. Dieser Treiber erwies sich als entscheidend für städtische Elektronikhubs und regionale Luft- und Raumfahrtcluster, die schnell iterieren und gleichzeitig das geistige Eigentum unter lokaler Kontrolle halten wollten.

Sinkende Kosten pro Teil bei der Polymer-Prototypenfertigung

Materialfortschritte trieben biobasiertes Nylon PA11 im Jahr 2024 in Richtung Kostenparität mit Erdölpendants und reduzierten den CO₂-Fußabdruck um 49 % in Weergs optimierten Pulveroperationen. Gleichzeitig senkten Pulverwiederverwendungsraten von über 90 % den Ausschuss und die Energiekosten, wodurch Prototypenläufe in großen Stückzahlen für Konsumgüter wirtschaftlich rentabel wurden. Niedrigere Stückkosten verwischten die Grenze zwischen Prototypenfertigung und Kleinserienfertigung, insbesondere bei individualisierter Verpackung, Schuhzwischensohlen und Gehäusen für intelligente Geräte.

Unternehmerische Nachhaltigkeitsverpflichtungen (biobasierte Harze)

Umwelt-Scorecards prägten die Materialfahrpläne, als Arkemas biobasierte Fotopolymere auf der Formnext 2024 für Luft- und Raumfahrtkabinenbauteile und Innenverkleidungen vorgestellt wurden. Unternehmen nutzten Prototypenphasen, um Recyclingfähigkeit und Lebenszyklusauswirkungen zu validieren, bevor sie die Produktion hochfuhren. Projekt Nexus demonstrierte Bioreaktorkomponenten, die mit algenbasierten Harzen gedruckt wurden, und zeigte, wie Nachhaltigkeitsnachweise das Investoreninteresse an Frühphasen-Biotechunternehmen erschlossen.

Generatives KI-gesteuertes Design-Optimierung

KI reduzierte Versuch-und-Irrtum-Schleifen, als Desktop Metals Live Parts das Gewicht von Luft- und Raumfahrt-Kraftstoffdüsen durch automatisierte Gitterstrukturerstellung um 25 % senkte. Die AMAIZE-Software von 1000 Kelvin sagte Verformungen voraus und korrigierte Werkzeugpfade in Echtzeit, erzielte metallische Drucke beim ersten Versuch und sparte teures Titanpulver. Die Konvergenz von KI mit In-situ-Überwachung verbesserte die Zuverlässigkeit für missionskritische Prototypen in der Luftfahrt und bei implantierbaren Medizinprodukten.

Analyse der Hemmnisse-Auswirkungen auf den 3D-Druck für Prototyping-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Metallsysteme | -1.8% | Weltweit, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Qualifizierungs- und Zertifizierungsengpässe | -2.1% | Luft- und Raumfahrt- sowie Gesundheitssektoren weltweit | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Verlusts geistigen Eigentums in Cloud-Drucknetzwerken | -0.9% | Weltweit, verstärkt in technologiesensiblen Branchen | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Versorgung mit industriellen Metallpulvern | -1.4% | Weltweit, konzentriert auf Metall-AM-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Metallsysteme

Die Anschaffungskosten für industrielle Metalldrucker lagen zwischen USD 500.000 und USD 2 Millionen, ohne Inertgashandhabung und Nachbearbeitungszellen. Kleine und mittlere Unternehmen in Schwellenmärkten hatten Schwierigkeiten, Finanzierungen zu sichern, was die Einführung selbst dort verzögerte, wo Nachfrage aus der Luft- und Raumfahrt bestand. Risikokapital verlagerte sich 2024 auf softwaregesteuerte Servicemodelle und ließ Hardware-Start-ups mit Finanzierungslücken zurück.

Qualifizierungs- und Zertifizierungsengpässe

Regulatorische Testzyklen gemäß ASTM F3001 und FDA-Gerätepfaden verlängerten die Übergabe von Prototypen zur Produktion um Monate. 3D Systems verbrachte mehrere Jahre mit der Validierung von PEEK-Schädelimplantaten, bevor im Januar 2025 die Zulassung erteilt wurde. Unterschiedliche Standards über verschiedene Technologien hinweg zwangen Hersteller, parallele Testpläne zu budgetieren, was Luft- und Raumfahrtkabinenprogramme und Kardiologie-Stent-Einführungen verlangsamte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des 3D-Druck für Prototyping-Markts

Nach Technologie:

Dominanz des Schmelzschichtverfahrens steht vor Disruption durch BinderdüsenverfahrenDas Schmelzschichtverfahren hielt im Jahr 2025 einen Marktanteil von 40,85 % im Markt für 3D-Druck für Prototypen und war aufgrund erschwinglicher Desktop-Einheiten und einer breiten Polymerpalette beliebt. Das Binderdüsenverfahren, obwohl kleiner, verzeichnete eine CAGR von 17,74 %, da EASYMFGs M200Eco- und M400Plus-Systeme den Zugang zur stützfreien Metallteilfertigung erweiterten. SLA und DLP behaupteten ihre Stärken bei Schmuck- und Zahnarztprototypen, die Oberflächengüten unter 50 Mikrometer erfordern. SLS hielt die Nachfrage nach funktionalen Nylongehäusen aufrecht, die Temperaturen im Motorraum standhalten. Nischenprozesse wie elektrochemische additive Fertigung tauchten bei Halbleiterkühlungsprototypen auf, was auf eine anhaltende Diversifizierung statt Konvergenz auf eine einzige Plattform hindeutet. Die Technologiewahl hing zunehmend von der erforderlichen mechanischen Genauigkeit und der nachgelagerten Zertifizierung ab, nicht nur von der Druckgeschwindigkeit oder den Teilekosten. Folglich konkurrierten Geräteanbieter mit geschlossener Prozesskontrolle, automatisierter Entpulverung und softwaredefinierter Parameterbibliotheken, die die Reproduzierbarkeit über globale Servicebüros hinweg gewährleisten.

Nach Materialtyp:

Metallsurge fordert Polymerhegemonie herausPolymer dominierte im Jahr 2025 mit 63,05 % der Marktgröße für 3D-Druck für Prototypen, doch Metallvolumina expandierten mit einer CAGR von 16,78 %, da Luft- und Raumfahrtunternehmen Titanlegierungs-Testartikel standardisierten. IperionXs HAMR-Verfahren senkte den Sauerstoffgehalt und den CO₂-Fußabdruck von Titanpulver und linderte Lieferkettenbedenken für Verteidigungskunden. Keramik zog Turbinenhersteller an, die leichte, hitzebeständige Kernformen suchten. Verbundmischungen führten kohlefaserverstärkte Polymere für Motorsporthalterungen ein, die Steifigkeit ohne Metallgewicht erfordern. Materialentwickler betonten die lückenlose Rückverfolgbarkeit von der Wiege bis zur Bahre und setzten Blockchain-Tagging und spektroskopiebasiertes Pulverrecycling ein, um ESG-Prüfer zufriedenzustellen.

Nach Prototypenkomplexität:

Hochpräzise komplexe Prototypen führen das Wachstum anFunktionsprototypen behielten mit einem Anteil von 48,05 % das größte Segment, doch hochpräzise komplexe Bauten wuchsen jährlich um 24,73 %, angetrieben durch die Validierung von Elektrofahrzeug-Batterieträgern und orthopädischen Implantat-Passmodellen. KI-gestützte Verzugsvorhersage ermöglichte Near-Net-Shape-Genauigkeit für dünnwandige Luft- und Raumfahrtkanäle und reduzierte kostspielige Nachbearbeitung. Visuelle Form-Passform-Modelle, einst ein Synonym für 3D-Druck, verzeichneten eine langsamere Akzeptanz, da VR-Visualisierung einige Anforderungen ersetzte. Dennoch nutzten Unterhaltungselektronikunternehmen weiterhin farbgenaue PLA-Drucke für Fokusgruppen-Feedback vor dem Spritzgussbau. Die Nachfrageverschiebung unterstrich die Bereitschaft, Aufpreise für Prototypen zu zahlen, die das Produktionsverhalten replizieren und so die gesamten Design-Sprints verkürzen.

Nach Endverbraucherbranche:

Beschleunigung im Gesundheitswesen übertrifft Stabilität in der AutomobilindustrieDie Automobilindustrie hielt im Jahr 2025 einen Marktanteil von 30,92 % im Markt für 3D-Druck für Prototypen, dank Vorrichtungen, Spannmitteln und Testartikel für Flüssigkeitsführung im Motorraum für Plattformen, die auf Elektroantriebe umstellen. Das Gesundheitswesen wuchs mit einer CAGR von 19,76 %, da personalisierte Implantate und chirurgische Führungen nach der FDA-Zulassung von 3D Systems für PEEK-Schädelplatten zum Mainstream wurden. Die Luft- und Raumfahrt nutzte staatlich finanzierte Qualifizierungsprogramme zur Lokalisierung von Turbinenschaufelversuchen, während Konsumgütermarken Design-Zyklen für Wearable-Tech mit Mehrkomponenten-Elastomerprototypen beschleunigten. Bildungs- und Forschungseinrichtungen blieben fruchtbare Testfelder für neuartige Algorithmen und Bio-Tinten, unterstützt durch Ökosystem-Kooperationen wie Make48s Schulprogramm 2025.

Geografische Analyse

Nordamerika 3D-Druck für Prototyping-Markt

Nordamerika dominierte den 3D-Druck für Prototyping-Markt im Jahr 2025 mit einem Anteil von 35,05 %, gestützt durch tiefgreifende Luft- und Raumfahrt-Lieferketten sowie verteidigungsfinanzierte Förderprogramme wie das 33 Millionen USD-Programm des Energieministeriums für intelligente Fertigung. Die Softwarekompetenz rund um Boston und Silicon Valley katalysierte KI-gesteuerte Design-Ökosysteme, während Kanadas Automobilkorridor in Ontario Polymer-Drucklinien in Druckguss-Werkzeugräume integrierte. Mexikos Maquiladora-Cluster setzten FDM ein, um Vorrichtungs-Durchlaufzeiten zu verkürzen, wuchsen jedoch aufgrund begrenzter lokaler Materiallieferanten langsamer.

APAC 3D-Druck für Prototyping-Markt

Asien-Pazifik verzeichnete mit 17,32 % das höchste CAGR-Wachstum, angetrieben durch Chinas Industriepolitik und steigende Installationen inländischer Metalldrucker, wie von JLC3DP prognostiziert. Japans Reshoring-Anreize in Höhe von 2,3 Milliarden USD im Rahmen der „China Plus One”-Agenda stimulierten lokale Pilotprojekte für Luft- und Raumfahrt-Halterungen. Indien machte durch die iCET-Technologiepartnerschaft Fortschritte, die Co-Entwicklungsfinanzierung für Prototypen in der Verteidigungsavionik erschloss. Elektronik-Hubs in Südostasien in Malaysia und Singapur investierten in Mikrofabrik-Flotten, um Wearables-Marken zu bedienen.

EMEA und Südamerika 3D-Druck für Prototyping-Markt

Europa zeigte eine stetige Nachfrage, begünstigt durch Kreislaufwirtschaftsrichtlinien, die die Abfalleffizienz der additiven Fertigung schätzten. Deutschlands Automobilriesen skalierten Binder-Jetting-Pilotlinien, und Frankreichs Raumfahrtbehörden validierten Photopolymer-Antennen für Cubesats. Südamerika und der Nahe Osten erlebten eine aufkeimende Akzeptanz; brasilianische Öl- und Gasbetreiber experimentierten mit Metallkorrosionsproben, während Luft- und Raumfahrtparks in den VAE Servicebüros mit Binder-Jetting für Turbinengehäuse-Modelle anzogen. Afrikas Einführung blieb sporadisch, behindert durch Logistikkosten für importierte Pulver, dennoch erprobten Forschungszentren in Südafrika recyceltes Metallfilament.

Wettbewerbslandschaft

Der Markt blieb 2025 mäßig fragmentiert, wobei Stratasys, 3D Systems und Formlabs Polymer- und Harzgeräte verankerten, während Neueinsteiger Nischen in Metall und Software besetzten. Nano Dimensions Übernahme von Desktop Metal verdeutlichte eine Schwenkung hin zu vertikal integrierten Stacks, die Elektronikdruck und Binderdüsenverfahren-Know-how kombinieren. Stratasys investierte in GrabCAD Print-Updates zur automatischen Erstellung von Build-Berichten, die die Luft- und Raumfahrtdokumentation erfüllen.[3]Stratasys Investor Relations, "SEC-Einreichung 2025," stratasys.com Voxeljets Übernahme durch Anzu Partners im März 2025 zielte auf Skalierungskapital zur Kommerzialisierung großformatiger Sand-Bindersysteme für Gießereikerne ab. EASYMFG, ADDIMETAL und 6K Additive gewannen durch Produkteinführungen und Finanzierungen an Sichtbarkeit, die Pulverrecycling und Prozessautomatisierung adressierten. Die Kundenpräferenz neigte zu Anbietern, die Drucker, Materialien, Überwachungssoftware und regulatorische Datenpakete unter einem einzigen Vertrag liefern können, was Joint Ventures zwischen Automobil-OEMs und Druckerherstellern zur gemeinsamen Einrichtung von Linien in Montagewerken antrieb.

White-Space-Aktivitäten konzentrierten sich auf KI-gestützte Überwachungs-Start-ups wie Amsight, das Wärmekameras und maschinelles Lernen zur Defektvorhersage in Drittanbieter-Drucker integrierte. Servicebüros differenzieren sich durch das Angebot von End-to-End-Workflow-Zertifizierungen für die Sektoren ISO 13485 und AS9100. Die Wettbewerbsintensität drehte sich daher um Compliance-Geschwindigkeit, digitale Thread-Tiefe und Nachhaltigkeitskennzahlen der Lieferkette statt um Headline-Druckgeschwindigkeit oder Bauvolumenspezifikationen.

Branchenführer im Markt für 3D-Druck für Prototypen

Stratasys, Ltd.

3D Systems Corporation

Protolabs Inc.

Materialise NV

EOS GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im 3D-Druck für Prototyping-Markt erfasste Unternehmen in diesem Bericht

- Protolabs Inc.

- Materialise NV

- Stratasys Ltd

- Formlabs Inc.

- 3D Systems Corporation

- EOS GmbH

- Carbon Inc.

- Desktop Metal Inc.

- Markforged Holding Corp.

- HP Inc.

- SLM Solutions Group AG

- Voxeljet AG

- GE Additive

- Renishaw plc

- Xometry Inc.

- Nexa3D

- Fathom Digital Manufacturing Corp.

- HLH Prototypes Co. Ltd

- Sculpteo SAS

- think3d Technologies Pvt Ltd

- PLM Group AB

- Sopan Infotech

- RapidMade Inc.

- Quickparts Solutions LLC

- Ultimaker

Analyse der Unternehmen im 3D-Druck für Prototyping-Markt lesen

Jüngste Branchenentwicklungen im 3D-Druck für Prototyping-Markt

- März 2025: Anzu Partners schloss die Übernahme von Voxeljet AG ab und investierte EUR 20 Millionen zur Skalierung von Druckern in Industriegröße und geschlossenem Sandrecycling.

- Februar 2025: EASYMFG stellte M200Eco- und M400Plus-Binderdüsenverfahren-Systeme mit automatisierter Entpulverung für Luft- und Raumfahrthalterungen vor.

- Februar 2025: Make48 kooperierte mit UltiMaker, MakerBot und Dynamism und brachte 3D-Druck-Lehrpläne an 10.000 Schulen weltweit.

- Januar 2025: 3D Systems erhielt die FDA-Zulassung für patientenspezifische PEEK-Schädelimplantate nach 60 erfolgreichen Operationen.

3D-Druck für Prototyping-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für 3D-Druck für Prototypen als alle weltweit erzielten Einnahmen aus Druckern, zweckgebundenen Materialien und ausgelagerten Druckdienstleistungen, die hauptsächlich zur Erstellung visueller, funktionaler oder hochpräziser Prototypenteile vor der Massenproduktion verwendet werden. Wir erfassen den Wert am ersten Verkaufspunkt in USD und erfassen industrielle und Desktop-Systeme in den Bereichen Luft- und Raumfahrt, Automobil, Gesundheitswesen, Konsumgüter, Industriemaschinen und Bildung.

Ausschluss aus dem Umfang: Interne Ingenieurarbeitskosten, einmalige Hobbyisten-Drucker und Einnahmen, die ausschließlich mit Endverwendungs-Produktionsteilen verbunden sind, liegen außerhalb dieser Definition.

Segmentierungsübersicht

- Nach Technologie

- Stereolithografie (SLA)

- Selektives Lasersintern (SLS)

- Schmelzschichtverfahren (FDM)

- Digitale Lichtverarbeitung (DLP)

- Binderdüsenverfahren

- Andere Technologien

- Nach Materialtyp

- Polymer

- Metall

- Keramik

- Verbundwerkstoffe und Hybride

- Andere Materialien

- Nach Prototypenkomplexität

- Visuell / Form-Passform

- Funktional

- Hochpräzise komplex

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobil

- Gesundheitswesen

- Konsumgüter und Elektronik

- Industriemaschinen

- Bildung und Forschung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager von Drucker-OEMs, On-Demand-Servicebüros in Nordamerika, Europa und Asien-Pazifik sowie Design-Engineering-Leiter bei Automobil- und Medizingeräteunternehmen. Diese Gespräche bestätigten typische Druckvolumenbereiche, durchschnittliche Verkaufspreise und aufkommende Anforderungen wie KI-gesteuerte Gitterstruktur-Füllung, die Sekundärdaten allein nicht quantifizieren konnten.

Desk-Research

Wir begannen mit öffentlichen Datensätzen von Institutionen wie der Weltbank, UN Comtrade und der OECD, um die Fertigungsleistung und Handelsströme zu bemessen, die die Prototypennachfrage signalisieren. Branchenspezifische Quellen, zum Beispiel ASTM International-Standards, Wohlers jährliche Volkszählung der additiven Fertigung und Statistiken der American Society of Mechanical Engineers, boten Einführungsquoten nach Sektor. Unternehmens-10-Ks, Investorenunterlagen und Patentanmeldungen bereicherten unsere Sicht auf Verschiebungen der installierten Basis. Ausgewählte lizenzierte Datensätze, darunter D&B Hoovers für Umsatzaufteilungen auf Unternehmensebene und Dow Jones Factiva für die Deal-Verfolgung, halfen uns, die Lieferantenleistung zu benchmarken. Diese Liste ist illustrativ; viele andere Quellen wurden überprüft, um Fakten zu überprüfen und Lücken zu schließen.

Staatliche Beschaffungsportale, akademische Zeitschriften zur Designiteration und Messeprozesse wurden ebenfalls gescannt, sodass wir frühe Signale zu Materialmischungen und Druckerpreisbewegungen erkennen konnten, die Prototypenbudgets beeinflussen.

Marktgröße und Prognose

Ein Top-Down-Modell wandelt das Fertigungs-BIP, die F&E-Ausgaben und die Anzahl neuer Produkteinführungen in einen Prototypennachfragepool um, der dann durch selektive Bottom-Up-Überprüfungen von Druckerlieferungen und Büroabrechnungen validiert wird. Zu den Schlüsselvariablen gehören durchschnittliche Prototypen pro Einführung, Druckerauslastungsraten, gemischte Material-zu-Hardware-Ausgabenverhältnisse, regulatorischer Druck für leichtere medizinische Versuche, Saisonalität rund um Automobil-Modelljahre und regionale Währungsschwankungen. Multivariate Regression mit verzögerten F&E-Indikatoren untermauert unsere Prognosen für 2025–2030, während Szenarioanalysen Fälle hoher Innovation und Abschwächung testen. Wo Lieferantenzusammenführungen lückenhaft waren, stützte sich die Lückenfüllung auf Peer-Durchschnitte, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Varianzprüfungen gegenüber historischen Reihen und Peer-Vergleiche. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wichtige Finanzierungsrunden, technologische Durchbrüche oder handelspolitische Veränderungen den Markt wesentlich bewegen.

Warum Mordors Ausgangsbasis für 3D-Druck für Prototypen standhält

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Umfänge, Geografien und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückentreibern gehören, ob Dienstleistungseinnahmen gezählt werden, wie die Prototypenkomplexität gewichtet wird und ob Desktop-Einheiten, die über Distributoren verkauft werden, vollständig erfasst werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 11,67 Mrd. | ||

| USD 16,11 Mrd. | Globales Beratungsunternehmen A | Umfasst Ausgaben für Konzepttests und zählt interne Labore, was die Basis aufbläht |

| USD 23,07 Mrd. | Marktherausgeber B | Fasst Hardware, Software und Designdienstleistungen zusammen; begrenzte Primärvalidierung |

| USD 5,10 Mrd. | Regionales Beratungsunternehmen C | Deckt nur US-Serviceeinnahmen ab, lässt Hardwareverkäufe aus, daher kleiner |

Der Vergleich zeigt, dass Werte steigen oder sinken, sobald der Umfang erweitert oder eingeschränkt wird. Mordors disziplinierte Definition, kombinierte Top-Down- und Bottom-Up-Überprüfungen sowie die jährliche Aktualisierung geben Entscheidungsträgern eine ausgewogene, nachvollziehbare Ausgangsbasis, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für 3D-Druck beim Prototyping und wie sind die Wachstumsaussichten?

Der Markt wurde im Jahr 2026 auf USD 13,47 Milliarden bewertet und soll bis 2031 USD 27,62 Milliarden erreichen, was einer CAGR von 15,44 % entspricht.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 17,32 % verzeichnen, angetrieben durch Chinas industriepolitische Unterstützung und Japans Rückverlagerungsanreize.

Warum beschleunigen Akteure im Gesundheitswesen die Einführung?

Patientenspezifische Implantate und chirurgische Führungen expandieren schnell nach der FDA-Zulassung im Januar 2025 für PEEK-Schädelimplantate, was eine CAGR von 19,76 % im Gesundheitssegment antreibt.

Wie verändern KI-Tools Prototyping-Workflows?

Generative KI und Echtzeit-Rezepturkorrekturplattformen optimieren nun Geometrien und reduzieren Erstversuchsfehler, was Materialverschwendung und Entwicklungszyklen verringert.

Was ist die größte Hürde für eine breitere Einführung des Metall-3D-Drucks?

Industrielle Metalldrucker kosten oft USD 500.000–2 Millionen vor der Nachbearbeitungsinvestition, was Finanzierungshürden für kleine und mittlere Hersteller darstellt.

Welches Technologiesegment gewinnt am schnellsten Marktanteile?

Das Binderdüsenverfahren schreitet mit einer CAGR von 17,74 % voran, angetrieben durch stützfreie Metallteilfertigung und wachsende Anwendungsfälle in der Luft- und Raumfahrt sowie der Automobilindustrie.

Seite zuletzt aktualisiert am: