Marktgröße und Marktanteil für Ingestible Sensors

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

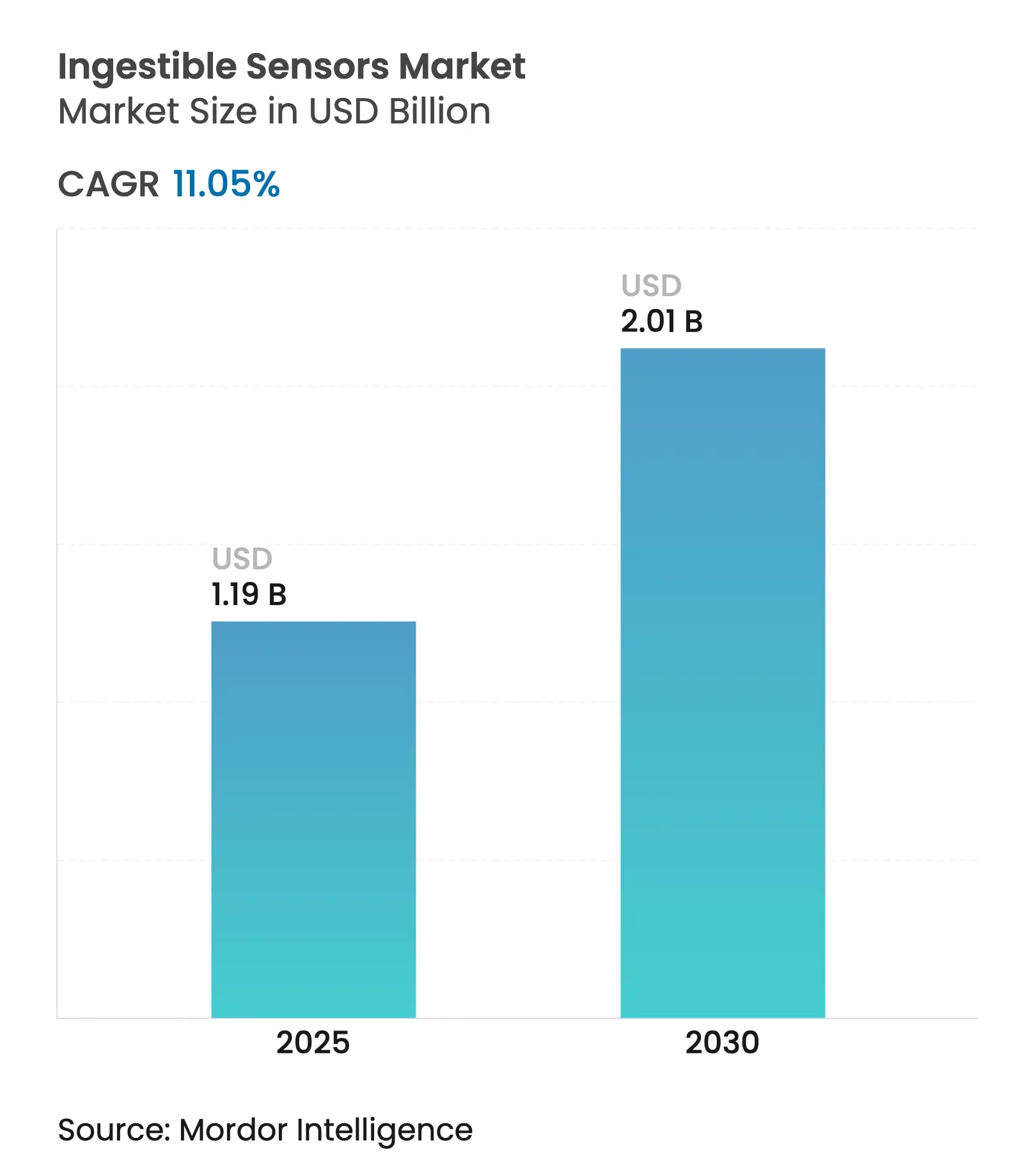

| Marktgröße (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.05% CAGR |

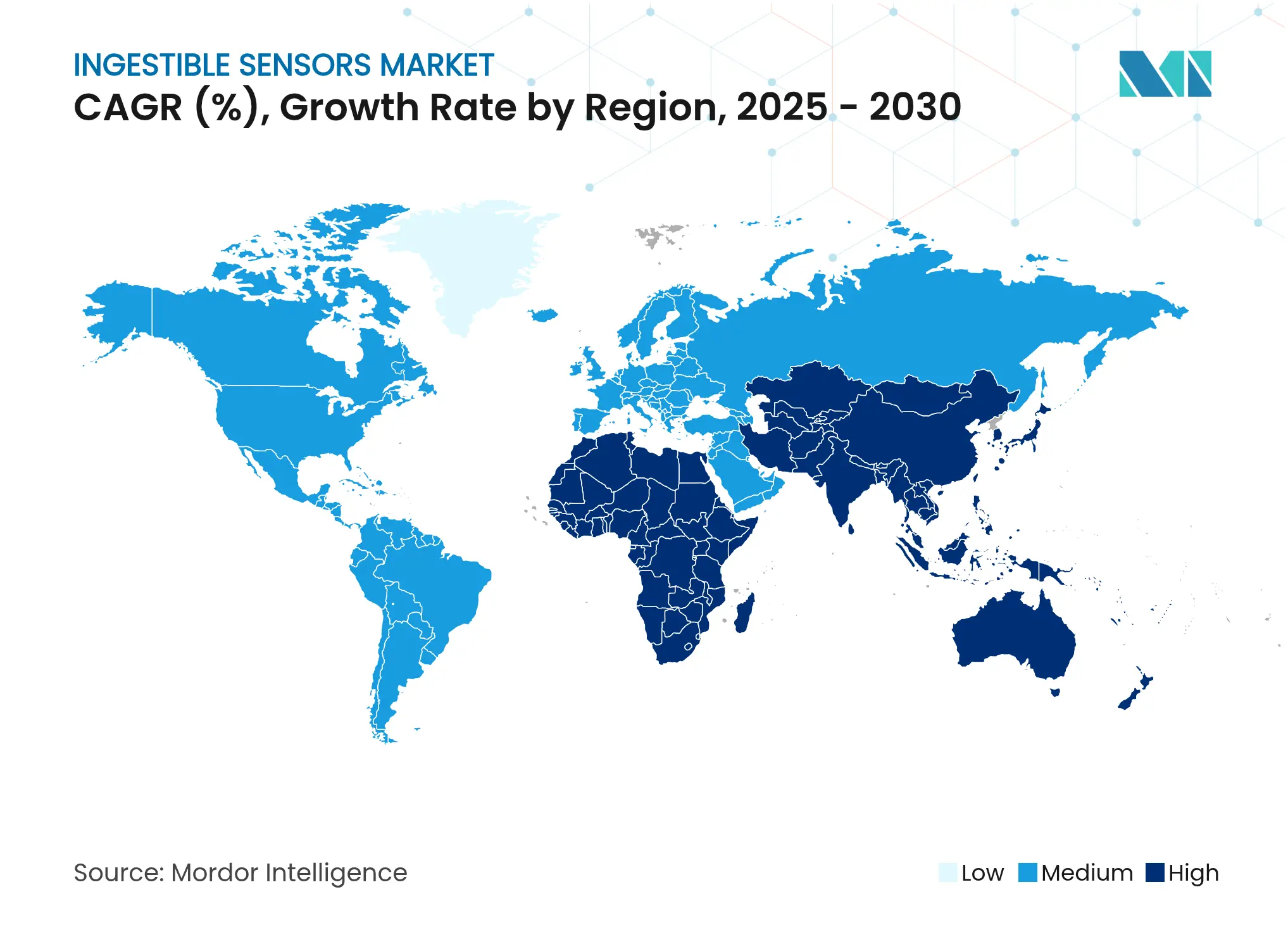

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ingestible Sensors von Mordor Intelligence

Die Marktgröße für Ingestible Sensors erreichte im Jahr 2025 einen Wert von 1,19 Milliarden USD und wird bis 2030 voraussichtlich auf 2,01 Milliarden USD ansteigen, was einer CAGR von 11,05 % entspricht. Die starke Dynamik resultiert aus Fortschritten in der miniaturisierten Elektronik, erweiterten Sensormodalitäten und dem Wandel des Gesundheitssektors hin zu präventiver, datengesteuerter Versorgung. Die Integration von künstlicher Intelligenz mit kapselgenerierten Daten erweitert die Echtzeit-Überwachungsoptionen für gastrointestinale Erkrankungen, die früher invasive Diagnostik erforderten. Regulatorische Zulassungen für digitale Pillen senken die Markteintrittsbarrieren, während die Verbreitung wertbasierter Vergütungsmodelle die Nachfrage in Nordamerika und Europa voranzieht. Die Risikokapitalfinanzierung für Biosensing-Start-ups erreichte 2024 Rekordniveaus und ermutigt neue Marktteilnehmer, die auf Energieeffizienz und Mehrparameter-Sensorik abzielen. Dennoch bremsen begrenzte Batteriekapazitäten und verschärfte Cybersicherheitsanforderungen das Tempo der Produkteinführungen. [1] Imec, "Prototyp eines Ingestible Sensors vorgestellt," imec-int.com

Wesentliche Erkenntnisse des Berichts

- Die globale Marktgröße für Ingestible Sensors erreichte im Jahr 2025 einen Wert von 1,19 Milliarden USD und wird bis 2030 voraussichtlich auf 2,01 Milliarden USD ansteigen, was einer CAGR von 11,05 % über den Prognosezeitraum entspricht.

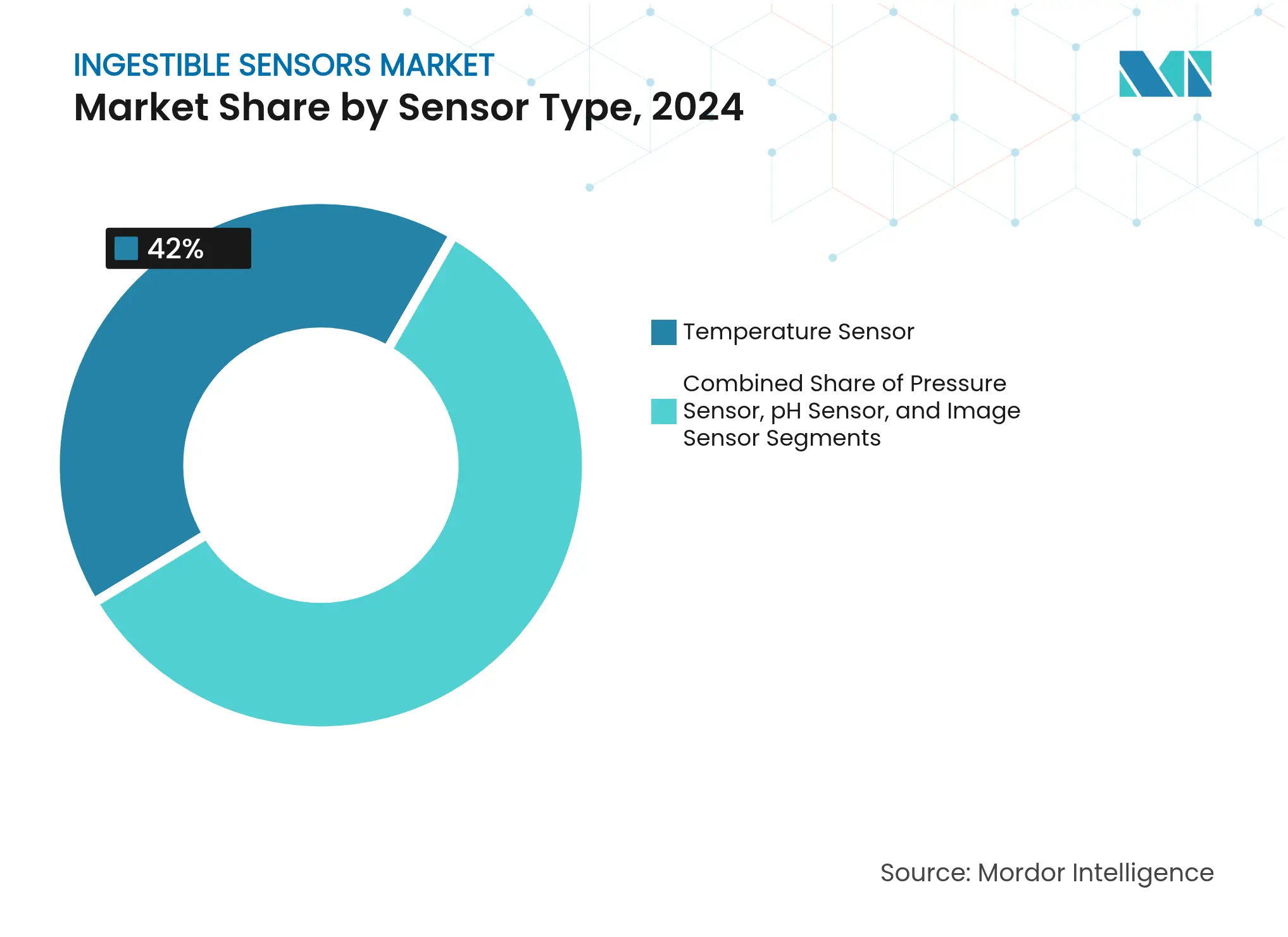

- Nach Sensortyp führten Temperatursensoren mit einem Marktanteil von 42 % im Jahr 2024, während Bildsensoren bis 2030 voraussichtlich mit einer CAGR von 13,8 % wachsen werden.

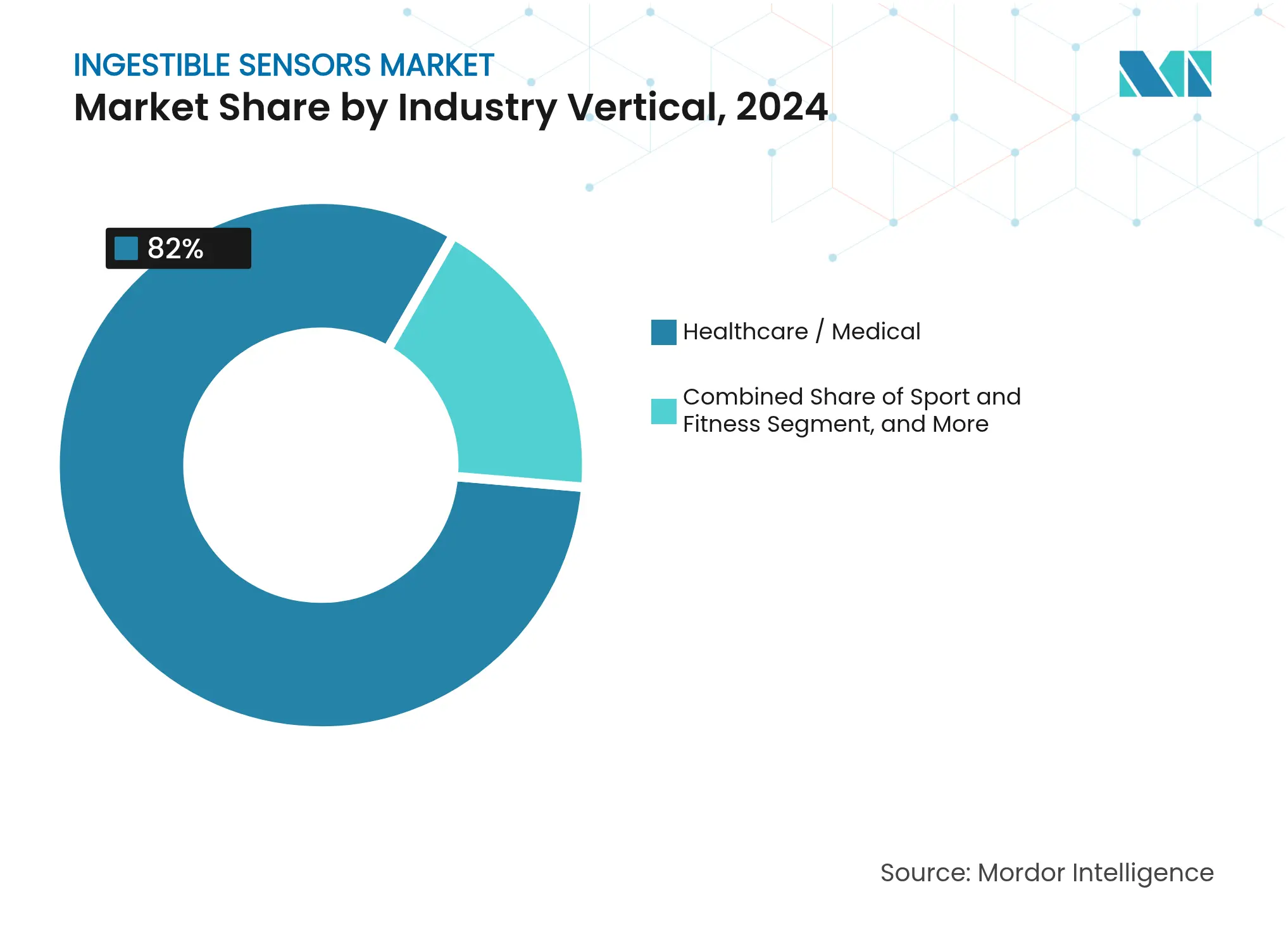

- Nach Branchenvertikale hielt das Segment Gesundheitswesen/Medizin im Jahr 2024 einen Marktanteil von 86 %; das Segment Sport & Fitness wird bis 2030 voraussichtlich mit einer CAGR von 14,2 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 40 %, während der asiatisch-pazifische Raum mit einer CAGR von 14,5 % von 2025 bis 2030 das schnellste Wachstum verzeichnen dürfte.

- Die Regulierungsaktivität beschleunigte sich 2024–2025 mit neuen FDA-Zulassungen für digitale Pillen und einem Anstieg der EU-CE-Kennzeichnungsgenehmigungen, was die Vermarktungszyklen für neue Kapseln verkürzt.

- Rekord-Risikokapitalfinanzierungen im Jahr 2024 flossen in Start-ups, die ultraenergiearme ASICs und selbstversorgende Designs entwickeln, und unterstützen Mehrparameter-Sensorplattformen der nächsten Generation.

Globale Trends und Erkenntnisse im Markt für Ingestible Sensors

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der Erstattung für digitale Pillen in der OECD | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Pharmagetriebener Vorstoß für Dosierungsadhärenz-Plattformen in Nordamerika | +1.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte ASIC-Fortschritte zur Senkung des Kapselenergieverbrauchs | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Anstieg der CE-Kennzeichnungen für körperinterne Telemetriemodule in der EU | +1.3% | Europa | Kurzfristig (≤ 2 Jahre) |

| Große Patientenpopulationen mit gastrointestinalen Erkrankungen im asiatisch-pazifischen Raum als Nachfragetreiber | +1.7% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Risikokapitalinvestitionen in Biosensing-Start-ups (Rekordhoch 2023–24) | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Erstattung für digitale Pillen in der OECD

Eine breitere Erstattung in den wichtigsten OECD-Gesundheitssystemen stärkt planbare Einnahmequellen für Ingestible-Monitoring-Lösungen. Kostenträger knüpfen die Deckung an die langfristigen Kosteneinsparungen, die entstehen, wenn Patienten mit chronischen Erkrankungen ihre Therapie einhalten, was Formulare dazu veranlasst, digitale Pillen als Standardoptionen aufzunehmen [ema.europa.eu]. Die Qualifizierung von Adhärenz-Sensoren als valide Biomarker in europäischen klinischen Studien beschleunigt die Akzeptanz zusätzlich. Krankenhäuser integrieren kapselbasierte Adhärenzmetriken nun in ergebnisbasierte Verträge und verankern so eine Nachfrage, die über frühe Technologieadoptoren hinausgeht. Der daraus resultierende Nachfragesog dürfte den Markt für Ingestible Sensors auf seinem zweistelligen Wachstumspfad halten. [2]Europäische Arzneimittel-Agentur, "Qualifizierungsgutachten zum Ingestible-Sensor-System für die Medikamentenadhärenz," ema.europa.eu

Pharmagetriebener Vorstoß für Dosierungsadhärenz-Plattformen in Nordamerika

Pharmaunternehmen integrieren Ingestible Tags in bewährte Medikamente, um Real-World-Evidenz zu sammeln, Preisgestaltungen zu verteidigen und die Patentlaufzeit zu verlängern. Der von Abilify MyCite eröffnete FDA-Zulassungsweg legitimierte Arzneimittel-Gerät-Kombinationen und veranlasste andere Unternehmen, stark in ähnliche Programme zu investieren. Digitale Einnahmedaten unterstützen eine differenzierte Kennzeichnung, die Prämienerstattungen ermöglicht und die jährliche Belastung durch Nicht-Adhärenz in Höhe von 100–300 Milliarden USD ausgleicht. Diese Branchenbewegungen festigen einen kommerziellen Endmarkt, der frühe Sensorlieferanten verankert und den Markt für Ingestible Sensors trotz zyklischer Finanzierungsschwankungen stützt.

Miniaturisierte ASIC-Fortschritte zur Senkung des Kapselenergieverbrauchs

Jüngste ASIC-Durchbrüche reduzieren den Energieverbrauch im Aktivmodus und verlängern die Betriebszeit, ohne die Formfaktoren zu vergrößern. Eine selbstversorgende Kapsel der University of California, die eine Glukose-Biobrennstofffzelle nutzt, veranschaulicht, wie Energiegewinnung herkömmliche Batterien ersetzen kann. Niedrigere Energiebudgets ermöglichen es Ingenieuren zudem, Temperatur-, pH-, Druck- und Bildgebungsmodule in einer Hülle zu kombinieren und so die diagnostische Tiefe zu erhöhen. Mit weiterer Verbesserung der Energiedichte wird eine mehrtägige Überwachung realistisch und erweitert den Markt für Ingestible Sensors auf Indikationen, die kontinuierliche Datenströme erfordern.

Anstieg der CE-Kennzeichnungen für körperinterne Telemetriemodule in der EU

Das regulatorische Klima in Europa begünstigt die schnelle Zulassung digitaler Therapeutika, die Krankenhausaufenthalte verkürzen und Fernversorgung ermöglichen. Der Anstieg CE-gekennzeichneter Telemetriekapseln verkürzt den Abstand zwischen Prototyp und kommerziellem Rollout und verschafft europäischen Klinikern frühzeitigen Zugang zu Geräten der nächsten Generation. Investoren, die einen reibungsloseren Markteintritt beobachten, lenken Kapital in regionale Start-ups und stärken Europas Rolle als Innovationszentrum im Markt für Ingestible Sensors.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| FDA-Leitlinien für Cyber-Geräte schaffen Datensicherheitshürden | -1.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kapselbatterielebensdauer schränkt Mehrparameter-Sensorik ein | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Gemischte klinische Evidenz zu Ergebnisvorteilen für Kostenträger | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Hohe einmalige Verfahrenskosten in Schwellenländern | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Leitlinien für Cyber-Geräte schaffen Datensicherheitshürden

Strengere Cybersicherheitsvorschriften aus dem Jahr 2024 verpflichten Ingestible Sensors dazu, mehrschichtige Verschlüsselung und Echtzeit-Bedrohungsüberwachung in ihrem gesamten Ökosystem zu integrieren [irp.nih.gov]. Die Erfüllung dieser Standards belastet Energiebudgets und verlängert Verifizierungszyklen. Kleinere Innovatoren sehen sich längeren Design-Freeze-Perioden und höheren Zertifizierungskosten gegenüber, was den Wettbewerbsvorteil zugunsten etablierter Unternehmen verschiebt. Obwohl die Maßnahmen die Integrität von Patientendaten verbessern, können sie Markteinführungen vorübergehend verlangsamen und die kurzfristigen Wachstumsprognosen für den Markt für Ingestible Sensors dämpfen. [3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Bewertung der automatischen Klasse-III-Einstufung (De Novo) für den Proteus Personal Monitor," accessdata.fda.gov

Begrenzte Kapselbatterielebensdauer schränkt Mehrparameter-Sensorik ein.

Begrenzte Energiespeicherung zwingt Designer zu Kompromissen zwischen Abtastfrequenz, Bildgebungsbeleuchtung und Übertragungsreichweite. Bildsensoren insbesondere entladen die Batterie schnell und begrenzen den Betrieb von Bildgebungskapseln in der Regel auf weniger als 24 Stunden [sciencedirect.com]. Aufkommende Biokraftstoff- und Energiegewinnungsansätze sind vielversprechend, aber noch nicht für die Massenproduktion skaliert. Bis Durchbrüche kommerzielle Reife erreichen, wird der Markt für Ingestible Sensors weiterhin Anwendungsfälle unterversorgen, die eine wochenlange Datenerfassung oder hochauflösende Videoströme erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Temperaturüberwachung behält die Vorrangstellung

Temperatursensoren trugen im Jahr 2024 42 % zum Markt für Ingestible Sensors bei, eine Position, die durch validierte Genauigkeit und geringen Energiebedarf erworben wurde [sciencedirect.com]. Sportmedizin, militärische Einsatzbereitschaft und perioperative Versorgung verlassen sich auf diese Kapseln, um Hitzestress abzuwenden und Kerntemperaturtrends zu überwachen. Die Marktgröße für Ingestible Sensors im Bereich Temperaturgeräte wird voraussichtlich stetig wachsen, gestützt durch Protokolle von Sportligen, die eine kontinuierliche Wärmeüberwachung während Trainingsblöcken vorschreiben. Bildgebungskapseln sind trotz einer kleineren Basis mit einer CAGR von 13,8 % bis 2030 auf das schnellste Wachstum ausgerichtet, begünstigt durch miniaturisierte Optik und eine ausgeweitete Erstattung für Kapselendoskopie.

Bildgebungsfähige Geräte verbessern die nicht-invasive Erkennung von Blutungen, Polypen und Crohn-Läsionen und ziehen damit Gastroenterologen an, die Sedierung und endoskopische Komplikationen vermeiden möchten. Medtronics PillCam Genius SB zeigt, wie KI-gestützte Bildsortierung die Lesezeit von Ärzten reduzieren kann, während Zehntausende von Schleimhautbildern aufgenommen werden [news.medtronic.com]. Druck- und pH-Module adressieren Motilitätsstörungen und sauren Reflux; jüngste Prototypen wie PressureCap integrieren mehrere Dehnungsmessstreifen, ohne den Kapseldurchmesser zu vergrößern [cell.com]. Modalitätsübergreifende Designs, die alle drei Sensortypen einbetten, könnten Premiumpreise ermöglichen, sobald Batterieinnovationen die Energiebeschränkungen mildern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Krankenhäuser dominieren, Sport beschleunigt sich

Gesundheitseinrichtungen machten im Jahr 2024 86 % des Umsatzes im Markt für Ingestible Sensors aus und nutzten Kapseln für Medikamentenadhärenz-Audits, Blutungslokalisierung und die Beurteilung entzündlicher Darmerkrankungen. Die Marktgröße für Ingestible Sensors im Zusammenhang mit dem Krankenhauseinsatz wird voraussichtlich weiter wachsen, da klinische Leitlinien Endoskopievolumina auf weniger invasive Kapselwege verlagern. Adhärenzmodule, die von der FDA für Antipsychotika und antivirale Mittel zugelassen wurden, zeigen Compliance-Raten von nahezu 99 % und unterstützen die Akzeptanz durch Kostenträger in wertbasierten Verträgen.

Elitesportteams und Militärorganisationen bilden zwar einen kleineren Anteil, sind aber mit einer CAGR von 14,2 % die am schnellsten wachsende Kundenbasis. Thermische Kapseln, die von Ausdauersportlern bei Veranstaltungen wie den Olympischen Spielen getragen werden, schützen die Teilnehmer vor belastungsinduziertem Hitzschlag und optimieren Hydratationsregimes. Die Integration mit tragbaren Herzfrequenzgurten und Cloud-Analysen erzeugt ein ganzheitliches Trainings-Dashboard, das leistungsorientierte Trainerstäbe anspricht. Im Laufe der Zeit könnten Verbraucher-Fitnessprogramme vereinfachte Versionen übernehmen und den Markt für Ingestible Sensors über professionelle Kohorten hinaus erweitern.

Nach Komponente: Sensorhardware führt weiterhin, Software gewinnt an Bedeutung

Kapselsensoren bleiben der Wertanker des Marktes für Ingestible Sensors, da jede neue Generation höhere Empfindlichkeit und zusätzliche Modalitäten ohne nennenswerte Kostensteigerung bietet. Flexible Druckarrays und elektrochemische Gassensoren von Universitäts-Spin-offs veranschaulichen das schnelle Tempo der Kernhardwareinnovation. Dennoch gewinnen die Software- und Analyseschicht einen wachsenden Umsatzanteil, da Kliniker Entscheidungsunterstützungserkenntnisse statt roher Wellenformen benötigen. Die Zusammenarbeit von Oracle zur Zusammenführung von Ingestible-Daten mit Suiten für das klinische Studienmanagement zeigt, wie Cloud-Algorithmen adressierbare Anwendungsfälle erweitern können.

Analyseplattformen nutzen maschinelles Lernen, um in Echtzeit abnormale pH-Schwankungen, Mikroblutungen oder ausgelassene Dosen zu erkennen und erweitern so den Markt für Ingestible Sensors von episodischer Diagnostik zur kontinuierlichen Pflegekoordination. Gleichzeitig entwickeln sich tragbare Empfängerpflaster parallel weiter und bieten Bluetooth-LE-Konnektivität und mehrtägige Batterielaufzeit, um Kapseltelemetrie sicher an Smartphones weiterzuleiten.

Nach Endnutzer: Krankenhäuser halten den Löwenanteil, häusliche Gesundheitsversorgung expandiert

Krankenhäuser und ambulante Operationszentren machten im Jahr 2024 den größten Endnutzeranteil aus, bedingt durch den prozeduralen Charakter der Kapselendoskopie und den Bedarf an sofortiger klinischer Interpretation. Diese Einrichtungen integrieren Einnahmeereignisse in elektronische Patientenakten und optimieren interdisziplinäre Arbeitsabläufe. Forschungsinstitute, obwohl kleiner, generieren entscheidende Sicherheits- und Wirksamkeitsdaten, die regulatorische Einreichungen vorantreiben.

Die häusliche Gesundheitsversorgung ist das am schnellsten wachsende Endnutzersegment, da Telemedizin-Plattformen die Ferndiagnostik normalisieren. Der Markt für Ingestible Sensors profitiert, wenn Patienten zu Hause eine diagnostische Kapsel schlucken und Daten über eine begleitende Smartphone-App hochladen können, was Klinikengpässe und Reisebelastungen reduziert. Medtronics PillCam-Heimkit zeigte, dass Fernprotokolle die Bildqualität aufrechterhalten und gleichzeitig die Patientenzufriedenheit steigern. Breiterer Breitbandzugang und sichere Cloud-Infrastruktur werden diese Verlagerung wahrscheinlich beschleunigen und die Marktreichweite auf unterversorgte Bevölkerungsgruppen ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Überwachung führt, gezielte Wirkstofffreisetzung entsteht

Überwachungs- und Adhärenzkapseln machen weiterhin den Großteil der funktionalen Einsätze aus, getrieben durch starke Evidenz, dass objektive Einnahmeaufzeichnungen die therapeutischen Ergebnisse bei der Behandlung von HIV, Tuberkulose und Bluthochdruck verbessern [sciencedirect.com]. Die Marktgröße für Ingestible Sensors im Bereich Überwachungsfunktionen wird voraussichtlich bis 2030 die Spitzenposition behalten, da Kostenträger Adhärenzmetriken in Erstattungsformeln einbetten. Bildgebungskapseln erweitern die Überwachung auf strukturelle Pathologien und ermöglichen es Klinikern, den gesamten Dünndarm ohne Sedierung zu untersuchen.

Kapseln zur gezielten Wirkstofffreisetzung sind zwar noch in einem frühen Stadium, ziehen aber intensives Forschungs- und Entwicklungsinteresse auf sich. Magnetisch betätigte Mikronadel-Arrays, die Biologika an vordefinierten Darmstellen freisetzen, haben in Crohn-Modellen vielversprechende Ergebnisse gezeigt. Geschlossene Designs, die pH- oder Redox-Marker erfassen und dann die Wirkstofffreisetzung auslösen, könnten die Therapie bei Colitis ulcerosa neu gestalten und den Markt für Ingestible Sensors an der Schnittstelle von Diagnostik und Therapeutik positionieren.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit 40 % des Umsatzes im Markt für Ingestible Sensors, gestützt durch Kostenträgererstattung für digitale Pillen, starke Risikokapitalfinanzierung und einen unterstützenden FDA-De-Novo-Zulassungsweg [accessdata.fda.gov]. Krankenhaussysteme setzen Adhärenzkapseln ein, um kostspielige Wiederaufnahmen zu reduzieren, während Pharmaunternehmen Real-World-Einnahmedaten nutzen, um Formulierungsplatzierungen auszuhandeln. Regionale akademische Zentren führen auch Machbarkeitsstudien in frühen Phasen durch, die Sensormodalitäten der nächsten Generation validieren.

Der asiatisch-pazifische Raum wird von 2025 bis 2030 voraussichtlich eine CAGR von 14,5 % verzeichnen, die weltweit schnellste. Japans alternde Bevölkerung und Chinas hohe Belastung durch gastrointestinale Erkrankungen schaffen eine beträchtliche adressierbare Basis. Inländische Hersteller führen kostenoptimierte Kapseln ein, die auf die regionale Kaufkraft abgestimmt sind, während nationale Strategien für digitale Gesundheit die Akzeptanz der Fernüberwachung fördern. Die staatliche Krankenversicherung in Märkten wie Südkorea hat begonnen, die Erstattung für Kapselendoskopie zu erwägen, was die Nachfrage weiter ankurbelt.

Europa hält einen bemerkenswerten Anteil am Markt für Ingestible Sensors und nutzt sein CE-Kennzeichnungssystem, das einen früheren Zugang zu innovativen Telemetriekapseln gewährt. Öffentliche Programme betonen präventive Versorgung, was mit nicht-invasiver Diagnostik übereinstimmt. Zunehmende Risikokapitalfinanzierung in Deutschland und den nordischen Ländern unterstützt Start-ups, die selbstversorgende Sensoren und biologisch abbaubare Gehäuse entwickeln. Naher Osten und Afrika sowie Südamerika zusammen stellen eine kleine, aber wachsende Chance dar; Privatkrankenhäuser im Golf-Kooperationsrat und in Brasilien sind frühe Anwender, insbesondere für Kapselendoskopie in Premium-Versorgungspaketen.

Wettbewerbslandschaft

Der Markt für Ingestible Sensors ist mäßig konsolidiert. Medtronic behauptet eine Führungsposition durch seine PillCam-Familie, gestützt durch eine globale Vertriebsinfrastruktur und eine umfangreiche klinische Evidenzbasis. Olympus und CapsoVision nutzen optisches Fachwissen, um im Bildgebungsbereich zu konkurrieren, während Boston Scientific synergistische Anwendungen in gastrointestinalen Interventionen erkundet. Etablierte Unternehmen verfügen über regulatorische und fertigungstechnische Skalenvorteile, die es ihnen ermöglichen, strenge Cybersicherheitsanforderungen leichter zu erfüllen als Start-ups.

Datenanalysefähigkeiten sind zu einem wichtigen Differenzierungshebel geworden. Proprietäre KI-Modelle, die Tausende von Kapselbildern pro Eingriff filtern und klassifizieren, helfen, die Lesezeit von Ärzten zu reduzieren und Läsionen frühzeitig zu erkennen. Unternehmen bauen umfangreiche Patentportfolios auf, die Hardware-, Firmware- und Softwareansprüche kombinieren und hohe Markteintrittsbarrieren schaffen. Über 500 Patente im Zusammenhang mit digitalen Gesundheitskapseln wurden bis 2024 von führenden Akteuren angemeldet, was auf eine zunehmende Intensität des geistigen Eigentums hinweist.

Partnerschaften zwischen Geräteherstellern und Pharmaunternehmen weiten sich aus. Otsukas Investition in sensorgestützte Antipsychotika veranschaulicht, wie gemeinsame Entwicklung eine Arzneimittel-Gerät-Exklusivität sichern kann, die Marktexklusivitätszeiträume verlängert. Universitäts-Spin-offs treiben die Technologiegrenze bei selbstversorgender Sensorik und reversiblen Verankerungsmechanismen voran, während etablierte Unternehmen sich auf die klinische Validierung in späten Phasen und die Einbindung von Kostenträgern konzentrieren. Im Prognosehorizont wird erwartet, dass sich der Wettbewerb auf den Nachweis überprüfbarer Ergebnisverbesserungen und die Integration in breitere Fernversorgungsökosysteme verlagert.

Marktführer im Bereich Ingestible Sensors

Medtronic PLC

Proteus Digital Health, Inc.

CapsoVision, Inc.

IntroMedic Co., Ltd.

Jinshan Science & Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Imec stellte eine Kapsel vor, die dreimal kleiner als herkömmliche Endoskopien ist und das Redox-Gleichgewicht, den pH-Wert und die Temperatur für eine Echtzeit-Darmgesundheitsanalyse misst.

- Februar 2025: Forscher der University of Maryland stellten eine bioimpedanzbasierte Kapsel zur Erkennung von Darmbarriere-Leckagen vor, einem potenziellen Frühindikator für Morbus Crohn.

- Dezember 2025: Medtronics PillCam Genius SB schloss seinen ersten Patienteneingriff ab und unterstützt sowohl den klinischen als auch den häuslichen Einsatz.

- Juli 2025: Die University of Maryland demonstrierte magnetisch aktivierte Mikronadel-Ausleger, die eine ortsspezifische Wirkstofffreisetzung im Magen-Darm-Trakt ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für ingestierbare Sensoren als alle schluckbaren, biokompatiblen elektronischen Kapseln, die Mikrosensoren, eine Energiequelle und Kurzstrecken-Telemetrie enthalten, um Variablen wie Temperatur, pH-Wert, Druck oder Bilder zu erfassen und an einen externen Empfänger für humane Diagnose-, Adhärenzüberwachungs- oder Therapieauslösungsanwendungen zu übertragen.

Ausschluss aus dem Geltungsbereich: Tiergesundheitsgeräte und Placebokapseln ohne Elektronik sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Komponente

- Sensoren

- Tragbares Pflaster / Datenrekorder

- Software- und Analyseplattform

- Nach Sensortyp

- Temperatursensor

- Drucksensor

- pH-Sensor

- Bildsensor

- Nach Funktion

- Bildgebung

- Überwachung / Adhärenz

- Auslöser für Wirkstofffreisetzung

- Nach Branchenvertikale

- Gesundheitswesen / Medizin

- Sport und Fitness

- Sonstige Branchenvertikalen

- Nach Endnutzer

- Krankenhäuser und ambulante Operationszentren

- Häusliche Gesundheitsversorgung

- Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit Gastroenterologen, Biomediziningenieuren, Leistungssporttrainern und Versorgungsmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihr Feedback zu typischen Verkaufspreisen, Verschiebungen im Verfahrensmix und regulatorischen Zeitplänen schließt Datenlücken und verfeinert Annahmen, die bei der Schreibtischarbeit aufgedeckt wurden.

Desk Research

Unser Team sichtet offene Datensätze aus CMS-Verfahrensdateien, Eurostat-Krankenhausaktivitätsprotokollen und den Weißbüchern des japanischen MHLW und überlagert diese dann mit UN Comtrade-Handelsströmen von Chips in Sensorqualität, um das globale Angebot zu benchmarken. In PubMed indexierte Fachzeitschriften beschreiben Kapselausfallraten, die die Ersatznachfrage beeinflussen, während Unternehmensaufschlüsselungen aus D&B Hoovers, Dow Jones Factiva und 10-K-Einreichungen die Umsatzanteile in der Realität verankern. Diese Beispiele veranschaulichen die überprüften Sekundärquellen, ohne sie zu erschöpfen.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion, die jährliche Kapselendoskopiezahlen, die Prävalenz von Medikamenten-Non-Adhärenz und die Nutzung der Kerntemperaturüberwachung miteinander verbindet. Lieferantensummierungen der versandten Einheiten, multipliziert mit gemischten ASPs, validieren die Gesamtwerte. Zu den wichtigsten Eingaben gehören die Inzidenz chronischer Magen-Darm-Erkrankungen, Erstattungstarife, Sensorkostenkurven, die Gerätedurchdringung in Krankenhäusern und regionale Zulassungszahlen. Eine multivariate Regression auf diese Treiber projiziert die Ergebnisse für 2025–2030; Bottom-up-Lücken werden angepasst, wo Exportdaten vom modellierten Verbrauch abweichen.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen mehrstufige Varianzprüfungen durch, kennzeichnen Ausreißer und bestätigen Anomalien mit den Quellen vor der Freigabe erneut. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Rückrufen, Erstattungsänderungen oder bedeutenden M&A-Ereignissen.

Warum Mordors Ausgangsbasis für ingestierbare Sensoren Vertrauen weckt

Veröffentlichte Schätzungen unterscheiden sich, weil Geltungsbereiche, Basisjahre und Preisannahmen variieren.

Durch die Beschränkung der Abdeckung auf Kapseln in medizinischer Qualität und die jährliche Aktualisierung der Eingaben reduziert Mordor dieses Rauschen. Zu den wichtigsten Treibern von Lücken anderswo gehören die Ausweitung des Geltungsbereichs auf Veterinärpillen, die Abhängigkeit von einjährigen ASPs und die Auslassung von Adhärenzüberwachungsgeräten – all dies unterschätzt das wahre Ausmaß des Marktes.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,19 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,12 Mrd. (2025) | Global Consultancy A | Schließt Sport-Temperaturkapseln aus, konstante ASPs |

| USD 0,89 Mrd. (2023) | Industry Journal B | Älteres Basisjahr, lässt Adhärenzpillen außer Acht |

Diese Kontraste zeigen, dass Mordors disziplinierte Geltungsbereichsauswahl, duale Quelltriangulation und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ingestible Sensors?

Die Marktgröße für Ingestible Sensors betrug im Jahr 2025 1,19 Milliarden USD und wird bis 2030 voraussichtlich 2,01 Milliarden USD erreichen.

Welche Region führt bei der globalen Akzeptanz?

Nordamerika führt mit einem Umsatzanteil von 40 %, unterstützt durch günstige Erstattungsbedingungen und frühe regulatorische Zulassungen.

Welcher Sensortyp wird am häufigsten verwendet?

Temperatursensoren halten 42 % des globalen Umsatzes, da sie geringen Energiebedarf mit validierter Genauigkeit verbinden und sich damit sowohl für klinische als auch für sportliche Umgebungen eignen.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 14,5 % wachsen, bedingt durch große Patientenpopulationen und steigende Gesundheitsausgaben.

Was sind die wichtigsten technischen Hürden für eine breitere Verbreitung?

Die Batterielaufzeit begrenzt die Dauer der Mehrparameter-Sensorik, und strenge Cybersicherheitsvorschriften verlängern die Entwicklungszeiträume für vernetzte Kapseln.

Seite zuletzt aktualisiert am: