Marktgröße und Marktanteil für Botulinumtoxin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.87 Milliarden US-Dollar |

| Marktgröße (2031) | 20.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

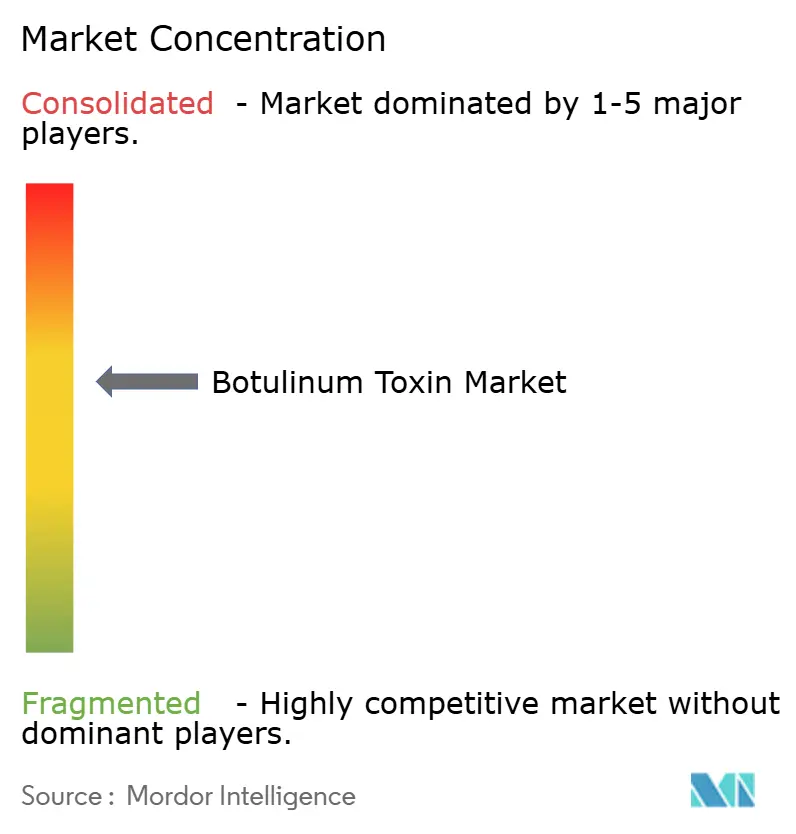

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Botulinumtoxin von Mordor Intelligence

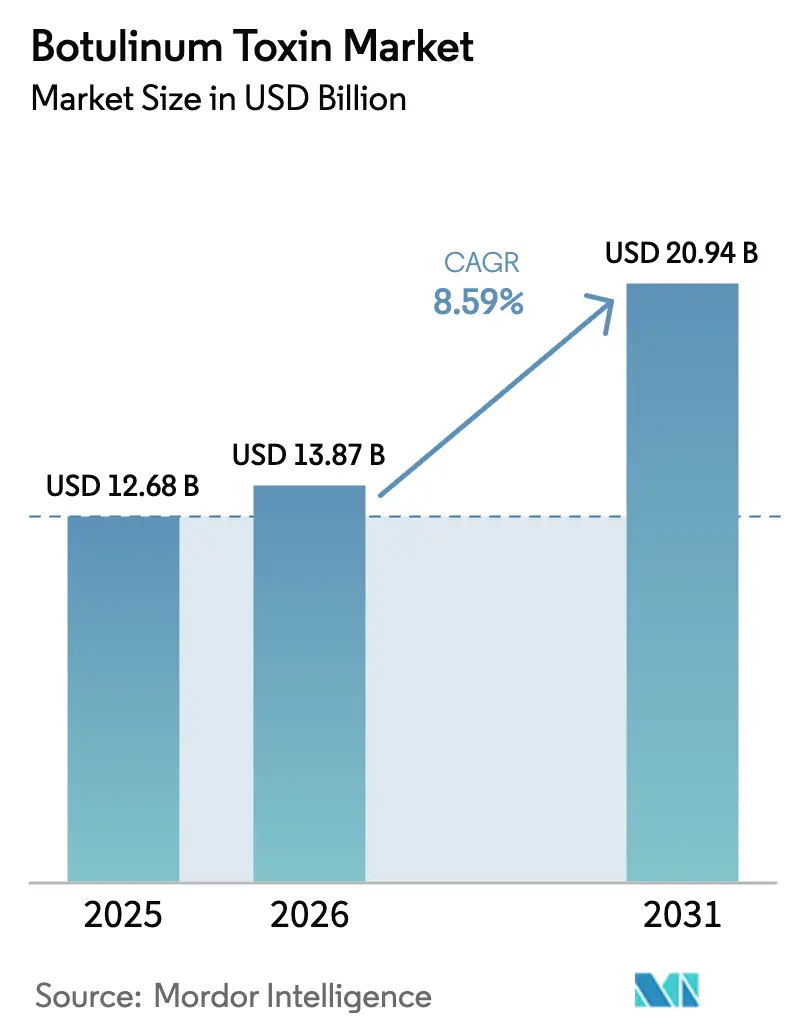

Die Marktgröße für Botulinumtoxin wird voraussichtlich von 12,68 Milliarden USD im Jahr 2025 und 13,87 Milliarden USD im Jahr 2026 auf 20,94 Milliarden USD bis 2031 anwachsen, was zwischen 2026 und 2031 einer CAGR von 8,59% entspricht.

Die Nachfragedynamik verlagert sich hin zu erstattungsfähigen therapeutischen Indikationen wie der Prophylaxe der chronischen Migräne und der neurogenen Blase, auch wenn die ästhetische Anwendung weiterhin die gesamten Eingriffsvolumina dominiert. Der Wettbewerbsdruck konzentriert sich nun auf proteinfreie und länger anhaltende Formulierungen, die eine geringere Immunogenität und weniger Klinikbesuche versprechen – Themen, die sowohl die Richtlinien der Kostenträger als auch die Workflow-Ökonomie der Leistungserbringer neu gestalten.

Wichtige Erkenntnisse aus dem Bericht

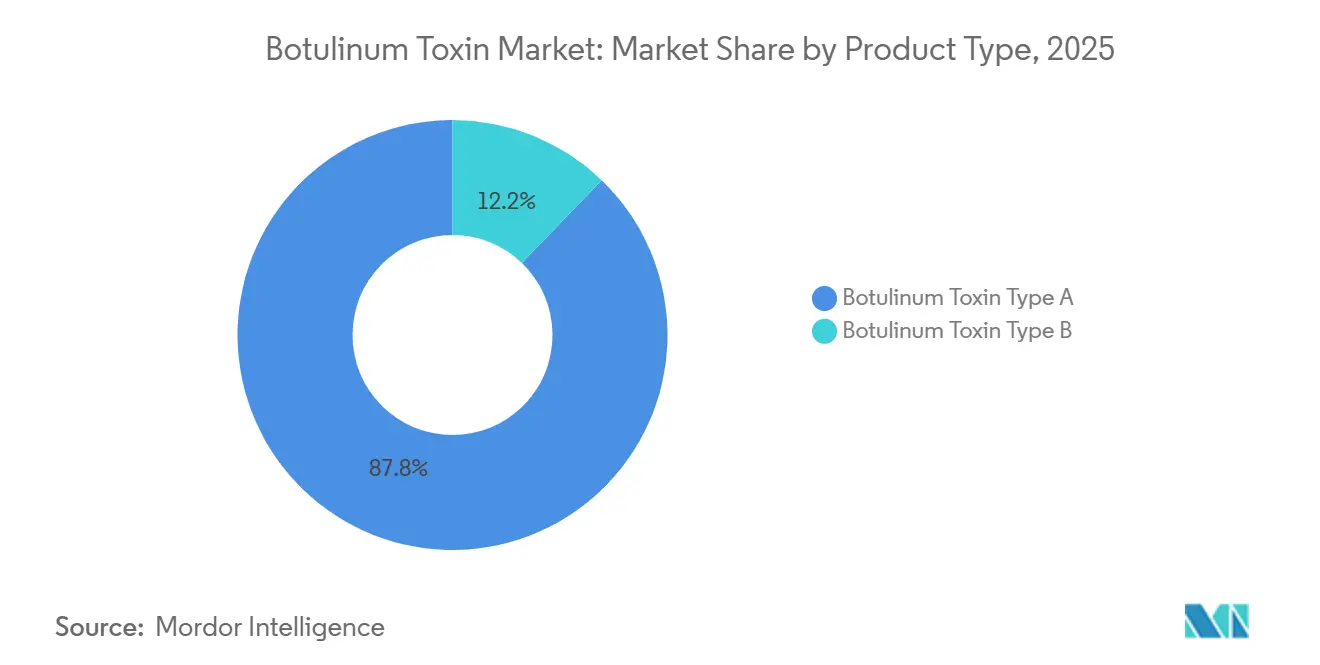

- Nach Produkttyp erfasste Typ A im Jahr 2025 87,81% des Umsatzanteils am Markt für Botulinumtoxin, während Typ B bis 2031 mit einer CAGR von 10,58% wächst.

- Nach Anwendung entfielen 54,73% der Umsätze 2025 auf ästhetische Eingriffe; die Prophylaxe der chronischen Migräne wird voraussichtlich bis 2031 mit einer CAGR von 11,28% wachsen und damit die Kosmetik um 2,7 Prozentpunkte übertreffen.

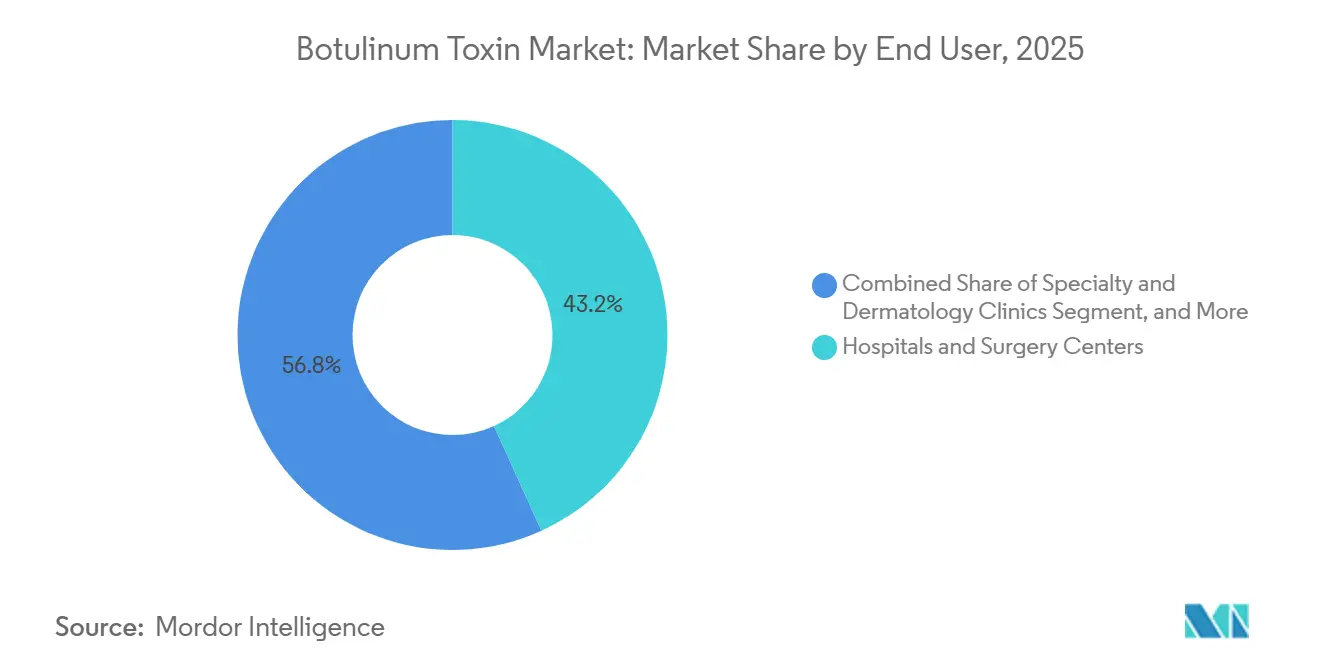

- Nach Endbenutzer hielten Krankenhäuser und Operationszentren im Jahr 2025 43,18% des Volumens, während für Fach- und Dermatologiekliniken eine CAGR von 9,25% prognostiziert wird, getragen durch Selbstzahler-Behandlungen am selben Tag.

- Nach Geografie führte Nordamerika 2025 den Markt für Botulinumtoxin mit einem Marktanteil von 42,36% an; die Region Asien-Pazifik wird jedoch voraussichtlich mit einer CAGR von 12,13% zwischen 2026 und 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Botulinumtoxin

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiver Ästhetik | +2.1% | Weltweit, angeführt von Nordamerika, Europa, urbanem APAC | Mittelfristig (2-4 Jahre) |

| Wachsende Akzeptanz in der Prophylaxe der chronischen Migräne | +1.8% | Nordamerika und Europa, mit Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Expansion in APAC durch einheimische Hersteller | +1.5% | APAC-Kern, Übergreifen auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Länger anhaltende, proteinfreie Formulierungen | +1.3% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Steigende männliche und "Präjuvenation"-Segmente | +0.9% | Nordamerika, Europa, wohlhabende APAC-Metropolen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsgewinne für neurogene Blase und OAB | +0.7% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven ästhetischen Eingriffen

Die weltweiten Eingriffszahlen steigen weiter, da Neuromodulatoren sofortige, reversible Ergebnisse ohne operative Ausfallzeit bieten – Eigenschaften, die in von sozialen Medien geprägten Kulturen hoch geschätzt werden. Die Amerikanische Gesellschaft Plastischer Chirurgen verzeichnete 2024 9,88 Millionen Neuromodulator-Sitzungen in den USA, ein Anstieg von 4% im Jahresvergleich, der ein noch steileres Wachstum bei männlichen Erstanwendern und Patienten unter 30 verdeckt.[1]Amerikanische Gesellschaft Plastischer Chirurgen, "Verfahrensstatistik 2024", plasticsurgery.org Instagram und TikTok verkürzen die Entscheidungsfenster und führen Patienten in weniger als 18 Monaten von der Wahrnehmung zur Behandlung. Kliniken, die Konsultationen am selben Tag anbieten können, sichern sich diese Impulsumwandlungen und melden einen jährlichen Rhythmus von 3,2 Besuchen pro Patient, was wiederkehrende Einnahmen sichert. Die "Tweakment"-Kultur bevorzugt subtile, wiederholte Eingriffe gegenüber dramatischen Facelifts, was wiederum die Volumina stabilisiert, selbst wenn die makroökonomischen Bedingungen nachlassen, und das Wachstum des Marktes für Botulinumtoxin stärkt. Doch der Anstieg lockt auch Injektoren ohne ärztliche Ausbildung an, wo die Regulierung schwach ist, was Qualitätsbedenken auslöst, gegen die die Behörden zunehmend vorgehen.

Wachsende Akzeptanz in der Prophylaxe der chronischen Migräne

Die chronische Migräne betrifft etwa 2% der Bevölkerung; OnabotulinumtoxinA hat gemäß den Leitlinien der Amerikanischen Kopfschmerzgesellschaft von 2024 nun den Status der Erstlinientherapie, gestützt durch Evidenz der Stufe A aus mehrjährigen Studien.[2]Amerikanische Kopfschmerzgesellschaft, "Migräne-Leitlinien 2024", americanheadache.org UnitedHealthcare hob 2025 die Anforderungen zur Vorab-Genehmigung auf, was innerhalb von sechs Monaten zu einer Senkung der Abbruchraten um 34% führte. Gesundheitsökonomische Analysen zeigen, dass die Notaufnahmebesuche um 47% und die Opioid-Verschreibungen um 52% zurückgehen, sobald Patienten mit einer Toxinprophylaxe beginnen, was zu jährlichen Nettoersparnissen von 4.200 USD pro Fall führt. Neurologen verabreichen Injektionen zunehmend in der Praxis und erweitern damit die Behandlungsbasis. Da Accountable-Care-Organisationen das Abwärtsrisiko tragen, fügt sich Botulinumtoxin nahtlos in wertbasierte Versorgungsmodelle ein und beschleunigt seine therapeutische Akzeptanz.

Expansion in APAC durch einheimische Hersteller

Südkoreanische und chinesische Fabriken haben Jahreskapazitäten von 50 Millionen Fläschchen erreicht, das Doppelte vieler westlicher Konkurrenten, was in Südostasien zu Ab-Werk-Preisen von 80 USD pro 100-Einheiten-Fläschchen gegenüber 550 USD für BOTOX führt.[3]Medytox, "Jahresbericht 2024", medytox.com Die regulatorische Harmonisierung beschleunigt sich: Chinas Nationale Arzneimittelaufsichtsbehörde genehmigte 2024 Lanzhou Hengli für 11 Indikationen, darunter pädiatrische Zerebralparese. Daewoongs Nabota erhielt Ende 2024 die Zulassung der kanadischen Gesundheitsbehörde und signalisierte damit Ambitionen, die über Asien hinausgehen. Einheimische Unternehmen wandeln sich daher von regionalen Akteuren zu globalen Herausforderern und üben Druck auf etablierte Anbieter aus, entweder ihre Preise zu senken oder eine Premium-Differenzierung durch überlegene klinische Daten zu beweisen, was das Wachstum des Marktes für Botulinumtoxin beeinflusst.

Länger anhaltende, komplexbildende-proteinfreie Formulierungen

Komplexbildende Proteine wie Hämagglutinine können im Laufe der Zeit eine Antikörperbildung auslösen. IncobotulinumtoxinA, das auf diese Proteine verzichtet, erhielt 2024 eine FDA-Kennzeichnung, die die gleichzeitige Behandlung aller drei oberen Gesichtsbereiche erlaubt und damit die Behandlungszeit um 40% reduziert. Revance' DaxibotulinumtoxinA beansprucht eine sechsmonatige Wirkdauer und verdoppelt damit die Norm; frühe Anwender berichten von einer um 22% höheren Zufriedenheit durch weniger Besuche, doch die Umsätze im zweiten Quartal 2025 verfehlten die Prognosen, weil Injektoren mit neuartigen Rekonstitutionsschritten zu kämpfen hatten. Klinische Differenzierung benötigt daher eine ergänzende Schulungsinfrastruktur, um sich in kommerzielle Zugkraft umzusetzen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Immunresistenz und Risiko neutralisierender Antikörper | −0.9% | Weltweit, höher bei wiederholten therapeutischen Anwendern | Langfristig (≥ 4 Jahre) |

| Lücken in Kühlkette und Handhabung in einkommensschwachen Märkten | −0.7% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Mittelfristig (2-4 Jahre) |

| Gefälschte Ware / Graumarkt-Versorgung | −0.5% | APAC, Naher Osten, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Selbstzahler-Kosten für kosmetische Anwendungen | −0.6% | Weltweit, am ausgeprägtesten in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immunresistenz und Risiko neutralisierender Antikörper

Neutralisierende Antikörper treten bei 1–3% der wiederholten Anwender auf, typischerweise nach sieben Zyklen oder kumulativen Dosen von über 200 Einheiten, was zu Behandlungsversagen führen und einen Produktwechsel erforderlich machen kann. Vergleichsdaten zu proteinfreien gegenüber konventionellen Toxinen bleiben spärlich, sodass Kliniker auf pragmatische Dosierungsstrategien und größere Behandlungsintervalle angewiesen sind. Kostenträger, die die Wirksamkeit unter realen Bedingungen beobachten, könnten Antikörpertests einführen, was Kosten und administrative Schritte hinzufügt und die Akzeptanz dämpfen könnte, insbesondere im ästhetischen Umfeld, wo Patienten selbst zahlen.

Lücken in Kühlkette und Handhabung in einkommensschwachen Märkten

Die Weltgesundheitsorganisation stellte fest, dass 38% der Gesundheitseinrichtungen in Subsahara-Afrika monatlich Temperaturüberschreitungen über 8 °C für mehr als vier Stunden erlebten, was die Wirksamkeit der Toxine gefährdet. Schulungsdefizite verschärfen das Problem: Fast ein Drittel der ländlichen Kliniken in Indien lagerte rekonstituiertes Toxin über das Herstellerlimit von 24 Stunden hinaus. Bis thermostabile Formulierungen über die frühe Studienphase hinausgehen, bleibt das Wachstum des Marktes für Botulinumtoxin in diesen Regionen stadtzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Die Größe von Typ A verbirgt das Nischen-Comeback von Typ B

Die Marktgröße für Botulinumtoxin entfiel 2025 zu 87,81% des Gesamtumsatzes auf Typ-A-Produkte, was deren breite FDA-Kennzeichnung sowohl im ästhetischen als auch im therapeutischen Bereich widerspiegelt. Komplexproteinfreie Formulierungen wie Xeomin höhlen den Anteil etablierter Anbieter allmählich aus, da die 2024 zugelassene Einsitzungs-Oberseiten-Indikation die Behandlungszeit reduziert und volumengetriebene Kliniken anspricht. Jeuveau steigerte seinen US-Marktanteil von 4% im Jahr 2019 auf 14% im Jahr 2025, indem es Millennials mit Social-Media-zentrierten Kampagnen zu Preisen 20–30% unter dem Marktführer ansprach. Daxxifys Differenzierungsmerkmal einer sechsmonatigen Wirkdauer hat sich noch nicht in proportionale Akzeptanz übersetzt, da Anforderungen an die Anbieterschulung das Onboarding verlangsamen. Koreanische Anbieter mit 30–40% niedrigeren Preisen gewinnen weiterhin in Asien und Teilen Lateinamerikas an Boden und prägen den Marktanteil für Botulinumtoxin weiter.

Der Beitrag von Typ B ist gering, wächst jedoch bis 2031 mit einer CAGR von 10,58%, da sich antikörperinduzierte Non-Responder auf Typ A häufen. RimabotulinumtoxinB bietet einen Wirkungseintritt von 24 bis 48 Stunden, was es für akute Fälle zervikaler Dystonie attraktiv macht. Eisai verzeichnete 2024 ein europäisches Umsatzwachstum von 19%, getrieben durch Umstellungen von Neurologen statt durch neue Therapiepatienten. Die Wirkdauer ist kürzer, aber dort, wo funktionelle Verbesserung die kosmetische Langlebigkeit überwiegt, sind Kliniker bereit, wiederholte Besuche gegen Wirksamkeit einzutauschen. Das Ergebnis ist ein stabiler, wenn auch nischenhafter Umsatztreiber, der das Branchenportfolio für Botulinumtoxin diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Erstattete Therapeutika überholen elektive Ästhetik

Auf ästhetische Eingriffe entfielen 54,73% der Umsätze 2025, doch therapeutische Indikationen werden voraussichtlich jährlich um 11,28% wachsen, was eine grundlegende Neuausrichtung in Richtung versicherungsgedeckter Anwendung unterstreicht. Innerhalb der Ästhetik bleibt das traditionelle Glabella-Segment der Anker, doch die Masseter-Reduktion stieg 2024 um 89%, da männliche und asiatische Patienten Kieferkonturierung suchten. Aufkommende Körperkonturierungs-Injektionen sind experimentell und entbehren der FDA-Zustimmung, was ihren Beitrag zur Marktgröße für Botulinumtoxin begrenzt. Hyperhidrose, die von vielen Kostenträgern gedeckt wird, dient als Einstiegspunkt für kosmetisches Upselling.

Die Prophylaxe der chronischen Migräne ist die am schnellsten wachsende therapeutische Anwendung, gestützt durch Leitlinien-Upgrades und Lockerungen der Kostenträger-Regeln, die Schritte zur Vorab-Genehmigung beseitigen. Spastizität bei Schlaganfall, Zerebralparese und Multipler Sklerose hält ein zuverlässiges Volumen aufrecht, während OAB an Zugkraft gewinnt, weil Medicare jetzt nur noch das Versagen eines oralen Mittels verlangt. Pipelinedaten deuten auf neue Grenzen hin: AbbVies positive Phase-II-Tremor-Ergebnisse könnten bis 2027 den Weg für eine neue therapeutische Avenue ebnen. Faktisch schützt die Stabilität der Erstattung therapeutische Linien vor Schwankungen des Verbrauchervertrauens und bietet Herstellern eine vorhersehbare Basis, um sich gegen die Zyklik der Ästhetik abzusichern.

Nach Endbenutzer: Kliniken gewinnen an Boden, während Krankenhäuser unter Erstattungsdruck stehen

Krankenhäuser und Operationszentren kontrollierten 2025 43,18% der Eingriffe, vorrangig getrieben durch komplexe therapeutische Fälle, die multidisziplinäre Aufsicht erforderten. Dennoch veranlasst eine 12%ige Senkung der Einrichtungsgebühr für die Toxinverabreichung im Rahmen des CMS Outpatient Prospective Payment System 2024 die Kostenträger, das Volumen in Richtung kostengünstigerer Standorte zu lenken. Zeit-Bewegungs-Analysen zeigen, dass Spastizitätsinjektionen in einer ambulanten Einrichtung 22 Minuten dauern, gegenüber 90 Minuten für chirurgische Alternativen, was den Produktivitätsschub der Krankenhäuser stärkt und gleichzeitig die Attraktivität ambulanter Zentren hervorhebt.

Für Fach- und Dermatologiekliniken wird bis 2031 eine CAGR von 9,25% prognostiziert, und sie liefern bereits den Großteil der Selbstzahler-Sitzungen im ästhetischen Bereich. Buchungen am selben Tag, Abendöffnungszeiten und Instagram-freundliches Dekor sprechen jüngere Zielgruppen an. Die Upselling-Synergie ist stark: 38% der Hyperhidrose-Patienten wechseln innerhalb von 12 Monaten zu kosmetischem Toxin. Spa-basierte und mobile Dienste bilden ein Mikrosegment, das Suchende nach höchster Bequemlichkeit anspricht, aber regulatorische Aufmerksamkeit auf sich zieht; die FDA versandte 2024 14 Warnschreiben an Med-Spas wegen nicht-lizenzierter Anwendung. Pflegekraft-geführte Kliniken, wie sie in öffentlichen Gesundheitspilotprojekten zu finden sind, dezentralisieren die Versorgung weiter, wie das OAB-Programm des NHS im Vereinigten Königreich zeigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Auf Nordamerika entfielen 2025 42,36% des globalen Umsatzes, und es bleibt der führende Markt für neue Produkteinführungen und regulatorische Präzedenzfälle. Das US-Volumen erreichte 2024 9,88 Millionen Eingriffe, konzentriert in den Küstenmetropolen für ästhetische Zwecke und verteilt über Neurologie- und Urologiepraxen für therapeutische Anwendung. Die Zulassung von Nabota durch die kanadische Gesundheitsbehörde im Jahr 2024 bringt Preiswettbewerb mit sich, der den Zugang für preissensible Verbraucher erweitern kann. Mexikos Medizintourismus-Strom bietet Kostenersparnisse von 50–60%, sieht sich jedoch dem Risiko von Fälschungen ausgesetzt, was seine Skalierung bremst. Die Offenheit der FDA gegenüber neuartigen Serotypen, exemplifiziert durch TrenibotEs BLA 2025, signalisiert kontinuierliche Innovation, obwohl Sicherheitskommunikationen zur Fernverbreitung Bedenken hinsichtlich der Haftpflichtversicherung aufwerfen.

Für die Region Asien-Pazifik wird mit einer CAGR von 12,13% das weltweit schnellste Wachstum prognostiziert, getrieben durch die Produktionskapazität im Inland und eine wachsende Mittelschicht. Südkoreas Pro-Kopf-Nutzung rivalisiert mit der der USA, getrieben durch kulturelle Akzeptanz und staatliche Exportanreize. Chinas Markt teilt sich entlang von Qualitätswahrnehmungen: Tier-1-Städte bevorzugen westliche Marken, während Tier-2- und Tier-3-Städte sich für inländische Produkte mit Preisen von 80–100 USD pro Fläschchen entscheiden. Japans alternde Bevölkerung treibt die therapeutische Nachfrage; Xeomin erhielt die PMDA-Zulassung erst 2024, doch die Akzeptanz beschleunigt sich. Indiens ästhetisches Segment wächst in urbanen Zentren jährlich um 20–25%, doch Lücken in der Kühlkette schränken die breitere Durchdringung ein. Südostasiatische Hubs wie Bangkok behandeln jährlich rund 120.000 internationale ästhetische Patienten mit 40% Rabatt und erweitern damit die regionale Reichweite des Marktes für Botulinumtoxin.

Europa hält einen mittleren Anteil, wobei das Wachstum durch das Mandat der Europäischen Arzneimittel-Agentur von 2025 für verstärkte Warnungen zur Fernverbreitung gebremst wird, das die Vertriebszyklen in Frankreich und Italien verlängert. Deutschland und das Vereinigte Königreich führen die therapeutische Akzeptanz durch nationale Gesundheitsabdeckung für chronische Migräne und Spastizität an; die pflegekraft-geführten OAB-Kliniken des Vereinigten Königreichs haben die Wartezeiten von neun Monaten auf sechs Wochen verkürzt. Osteuropäische Länder holen auf, da die Einkommen steigen und westlich ausgebildete Ärzte in ihre Heimat zurückkehren. Im Nahen Osten treiben die VAE und Saudi-Arabien das Wachstum voran und nutzen ihren hohen Pro-Kopf-Reichtum und ihre Medizintourismus-Infrastruktur. Südafrika weist ein stetiges Wachstum im Privatsektor auf, doch die breitere Durchdringung in Subsahara-Afrika wird durch Infrastruktur und öffentliche Gesundheitsprioritäten begrenzt. Südamerika dreht sich um Brasilien, wo ANVISA koreanische und chinesische Toxine prüft, was den Zugang potenziell demokratisieren kann, sobald Zulassungen erteilt werden.

Wettbewerbslandschaft

Drei etablierte Anbieter – AbbVie, Ipsen und Merz – hielten 2025 zusammen einen erheblichen Anteil; der Markt für Botulinumtoxin wird jedoch zunehmend umkämpfter, da koreanische und chinesische Unternehmen ihre Produktion hochskalieren und westliche Zulassungen erlangen. AbbVie verteidigt seinen Premium-Status durch kontinuierliche Indikationserweiterungen; die im Oktober 2025 angekündigten positiven Phase-II-Tremor-Daten könnten einen neuen therapeutischen Bereich erschließen. Koreanische Hersteller unterbieten die Preise um 30–40% und gewinnen Standbein in Tier-2-Geografien und Selbstzahler-Kliniken. Revance führt eine Peptidaustausch-Technologie für längere Wirkdauer ein, lernt jedoch, dass Workflow-Reibung die kommerzielle Auszahlung von Innovation abschwächen kann. Unterdessen schloss AEON Biopharmas ABP-450, das in der Aminosäuresequenz mit BOTOX identisch ist, 2025 die zulassungsentscheidenden Studien ab und signalisierte damit eine baldige Biosimilar-Herausforderung.

Technologie spielt eine zunehmende Rolle. AbbVie integrierte 2025 Blockchain-Serialisierung zur Bekämpfung von Fälschungen und differenzierte damit die Integrität seiner Lieferkette. Evolus nutzt KI-gestützte Gesichtsvermessung in Jeuveau-Konsultationen, was als treibender Faktor für seinen 14%igen US-Marktanteil gilt. Die regulatorische Dynamik ist entscheidend: Die Bereitschaft der FDA, neue Serotypen zuzulassen, kontrastiert mit der Verschärfung der Sicherheitsstandards durch die EMA, was asymmetrische Compliance-Kosten schafft. Letztlich müssen Unternehmen klinische Überlegenheit, Kostenwettbewerbsfähigkeit, Beziehungen zu Regulierungsbehörden und Anti-Fälschungs-Initiativen unter einen Hut bringen und gleichzeitig Injektoren schulen, um die Akzeptanz zu sichern.

Branchenführer für Botulinumtoxin

Evolus

AbbVie

Merz

Ipsen Pharma

Galderma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: AbbVie reichte bei der FDA einen Zulassungsantrag für Biologika (BLA) für TrenibotE (TrenibotulinumtoxinE) ein, das erste Botulinumtoxin-Serotyp-E-Produkt, das auf rasch einsetzende ästhetische Anwendungen abzielt, deren Wirkung innerhalb von 24 Stunden statt der 3–7 Tage bei Typ-A-Toxinen eintritt. Diese Einreichung nutzt Phase-III-Daten, die eine Nichtunterlegenheit gegenüber BOTOX bei der Glättung von Glabella-Falten zeigen, und könnte ein neues Segment für Patienten eröffnen, die unmittelbar vor Anlässen sofortige Ergebnisse suchen.

- Februar 2025: AbbVie kündigte die Eröffnung von 3 neuen Schulungszentren des Allergan Medical Institute (AMI) in Shanghai, São Paulo und Dubai an und erweiterte sein globales Schulungsnetzwerk für Injektoren auf 28 Einrichtungen. Diese Zentren schulen jährlich 15.000 Praktiker in fortgeschrittenen Injektionstechniken und stärken AbbVies Ökosystem-Bindungsstrategie, indem sie sicherstellen, dass Injektoren mit BOTOX-spezifischen Protokollen versiert bleiben.

- Oktober 2024: Allergan Aesthetics erhielt die Zulassung der US-FDA für BOTOX Cosmetic zur vorübergehenden Verbesserung mittlerer bis schwerer Platysmabänder bei Erwachsenen.

- September 2024: Allergan Aesthetics brachte BOTOX Cosmetic gegen Masseter-Muskel-Prominenz bei Erwachsenen in China auf den Markt.

Umfang des globalen Marktberichts für Botulinumtoxin

Gemäß dem Berichtsumfang ist Botulinumtoxin ein neurotoxisches Protein, das vom Bakterium Clostridium botulinum produziert wird. Daher werden hochverdünnte Konzentrationen von Botulinumtoxin für kosmetische und nicht-kosmetische Zwecke verwendet, wie etwa zur Behandlung von Zornesfalten zwischen den Augenbrauen, Dystonie, chronischer Migräne und anderen Zwecken.

Die Branche für Botulinumtoxin ist nach Produkt, Anwendung, Endbenutzer und Geografie segmentiert. Nach Produkt ist der Markt in Botulinumtoxin Typ A und Botulinumtoxin Typ B segmentiert. Nach Anwendung ist der Markt in kosmetische Anwendungen und nicht-kosmetische Anwendungen segmentiert. Nach kosmetischen Anwendungen ist der Markt in Glabella-Falten, laterale Augenwinkelfalten (Krähenfüße), Stirnfalten und andere kosmetische Anwendungen segmentiert. Nach nicht-kosmetischen Anwendungen ist der Markt in Dystonie, chronische Migräne, ophthalmische Erkrankungen und andere nicht-kosmetische Anwendungen segmentiert. Nach Endbenutzer ist der Markt in Spas und Schönheitszentren und Kliniken und Krankenhäuser segmentiert. Nach Geografie ist der globale Markt in Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Übriges Asien-Pazifik), Naher Osten und Afrika (GCC, Südafrika, Übriger Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien, Übriges Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Botulinumtoxin Typ A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | |

| IncobotulinumtoxinA (Xeomin) | |

| PrabotulinumtoxinA (Jeuveau) | |

| DaxibotulinumtoxinA (Daxxify) | |

| Komplexbildende-proteinfreie (Coretox und andere) | |

| Botulinumtoxin Typ B |

| Ästhetisch | Glabella-Falten |

| Krähenfüße | |

| Stirnfalten | |

| Masseter-Reduktion und Kieferkonturierung | |

| Körperkonturierung und Hyperhidrose | |

| Therapeutisch | Chronische Migräne |

| Spastizität | |

| Zervikale Dystonie | |

| Neurogene Detrusorüberaktivität / OAB | |

| Sialorrhoe | |

| Sonstige (Strabismus, Tremor, TMD) |

| Fach- und Dermatologiekliniken |

| Krankenhäuser und Operationszentren |

| Spas und Schönheitszentren |

| Sonstige Endbenutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Botulinumtoxin Typ A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| DaxibotulinumtoxinA (Daxxify) | ||

| Komplexbildende-proteinfreie (Coretox und andere) | ||

| Botulinumtoxin Typ B | ||

| Nach Anwendung | Ästhetisch | Glabella-Falten |

| Krähenfüße | ||

| Stirnfalten | ||

| Masseter-Reduktion und Kieferkonturierung | ||

| Körperkonturierung und Hyperhidrose | ||

| Therapeutisch | Chronische Migräne | |

| Spastizität | ||

| Zervikale Dystonie | ||

| Neurogene Detrusorüberaktivität / OAB | ||

| Sialorrhoe | ||

| Sonstige (Strabismus, Tremor, TMD) | ||

| Nach Endbenutzer | Fach- und Dermatologiekliniken | |

| Krankenhäuser und Operationszentren | ||

| Spas und Schönheitszentren | ||

| Sonstige Endbenutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für Botulinumtoxin bis 2031 erwartet?

Für den Markt für Botulinumtoxin wird eine CAGR von 8,59% prognostiziert, mit einem Anstieg von 13,87 Milliarden USD im Jahr 2026 auf 20,94 Milliarden USD bis 2031.

Welche Region wird die meisten neuen Umsätze hinzufügen?

Für die Region Asien-Pazifik wird mit einer CAGR von 12,13% das schnellste regionale Wachstum prognostiziert, getrieben durch günstiger bepreiste inländische Produkte und steigende Nachfrage aus der Mittelschicht.

Warum überholen therapeutische Indikationen die Ästhetik?

Therapeutische Anwendungen wie chronische Migräne und OAB erhalten Versicherungserstattungen und erzielen eine CAGR von 11,28%, die das durch ästhetische Eingriffe getriebene Wachstum übertrifft.

Wie groß ist der Vorsprung von Typ A gegenüber Typ B?

Typ A hielt 2025 einen Anteil von 87,81%, während Typ B von einer kleinen Basis aus schnell wächst, da es Patienten bedient, die Antikörper gegen Typ-A-Toxine entwickeln.

Was ist das Hauptrisiko für die langfristige Wirksamkeit?

Bei 1–3% der wiederholten Anwender bilden sich neutralisierende Antikörper, insbesondere bei hohen kumulativen Dosen, was die Behandlung im Laufe der Zeit unwirksam machen kann.

Seite zuletzt aktualisiert am: