Interferons-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

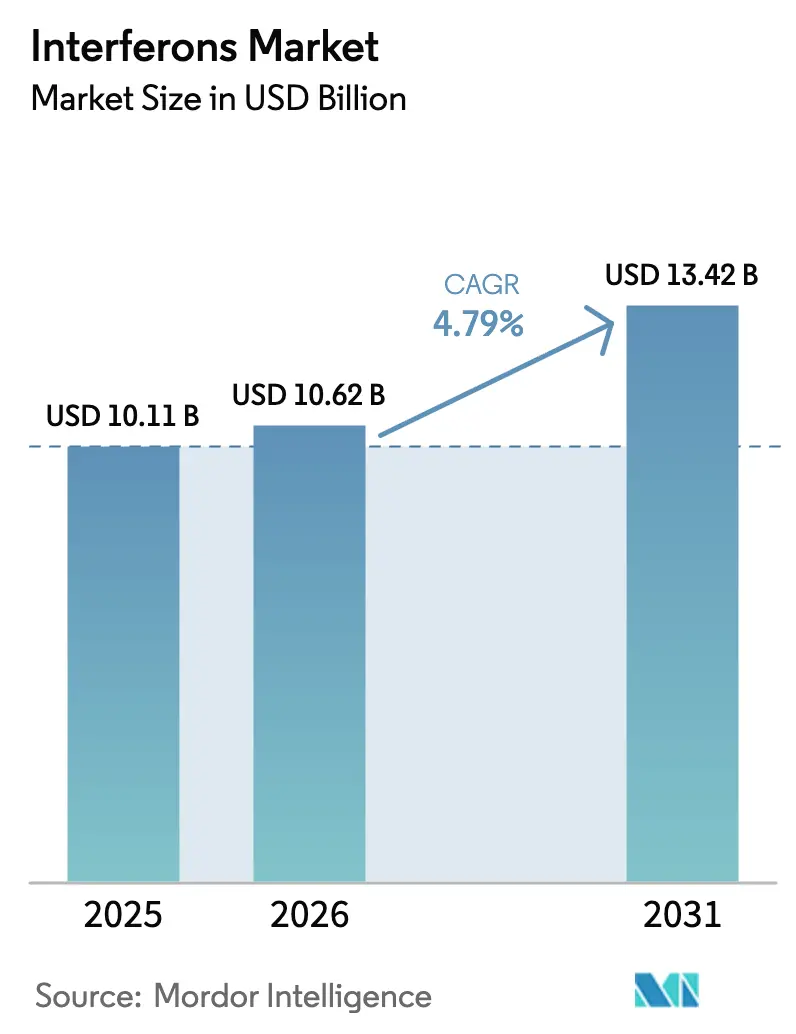

| Marktgröße (2026) | 10.62 Milliarden US-Dollar |

| Marktgröße (2031) | 13.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

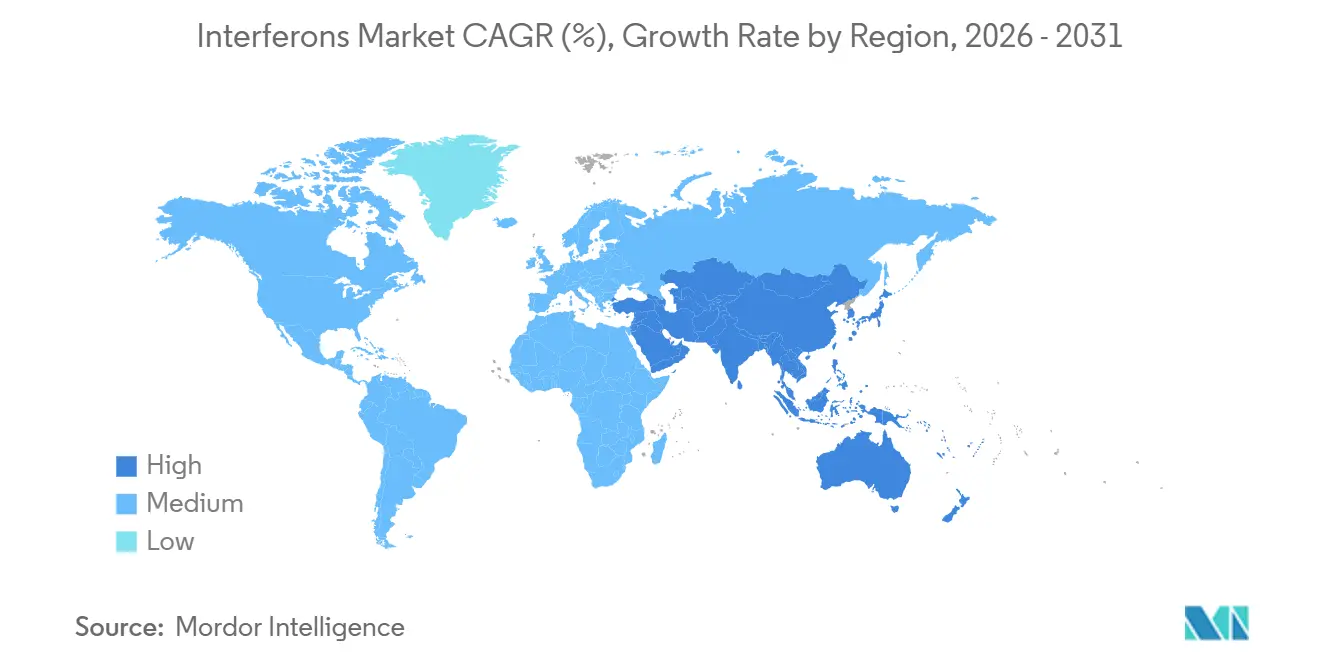

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

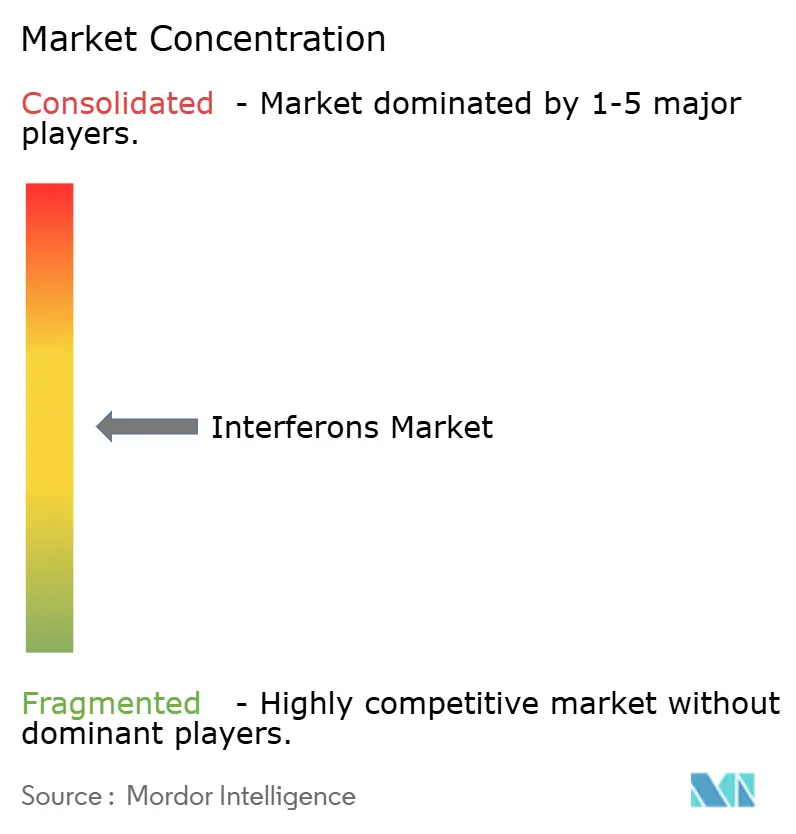

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Interferons-Marktanalyse von Mordor Intelligence

Die Interferons-Marktgröße soll von 10,11 Milliarden USD im Jahr 2025 auf 10,62 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,42 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,79 % über den Zeitraum 2026–2031 entspricht.

Das Gesamtwachstum verbirgt eine strukturelle Neuausrichtung: Die Nachfrage nach injizierbarem Interferon-α bei Hepatitis C ist nahezu verschwunden, doch langwirksame Fusionsproteine und intranasale Prophylaktika erschließen neue Nischen im Bereich der Notfallvorsorge. Eine stabile Verschreibung von Interferon-β bei Multipler Sklerose, eine zunehmende Biosimilar-Durchdringung in preissensiblen Regionen und beschleunigte onkologische Zulassungen für Ropeginterferon alfa-2b stützen die Widerstandsfähigkeit des Marktes. Gleichzeitig erweitert die kostenoptimierte Fertigung in Indien und China den Patientenzugang, wenn auch bei engeren Margen, und die staatliche Bevorratung intranasaler Formulierungen für künftige Atemwegsausbrüche entwickelt sich zu einem ergänzenden Einnahmestrom.

Wichtigste Erkenntnisse des Berichts

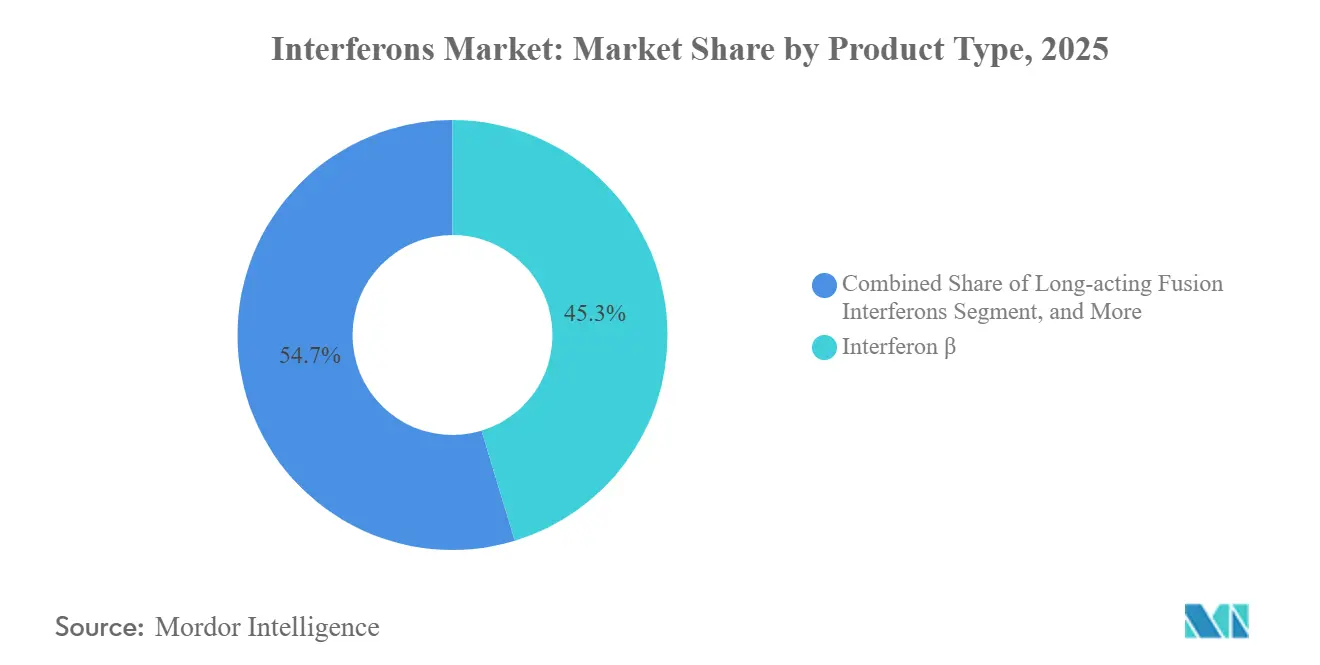

- Nach Produkttyp hielt Interferon-β im Jahr 2025 einen Marktanteil von 45,31 % am Interferons-Markt, während langwirksame Fusionsinterferone bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 36,63 % der Interferons-Marktgröße auf Multiple Sklerose, während aufkommende Viruserkrankungen bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen werden.

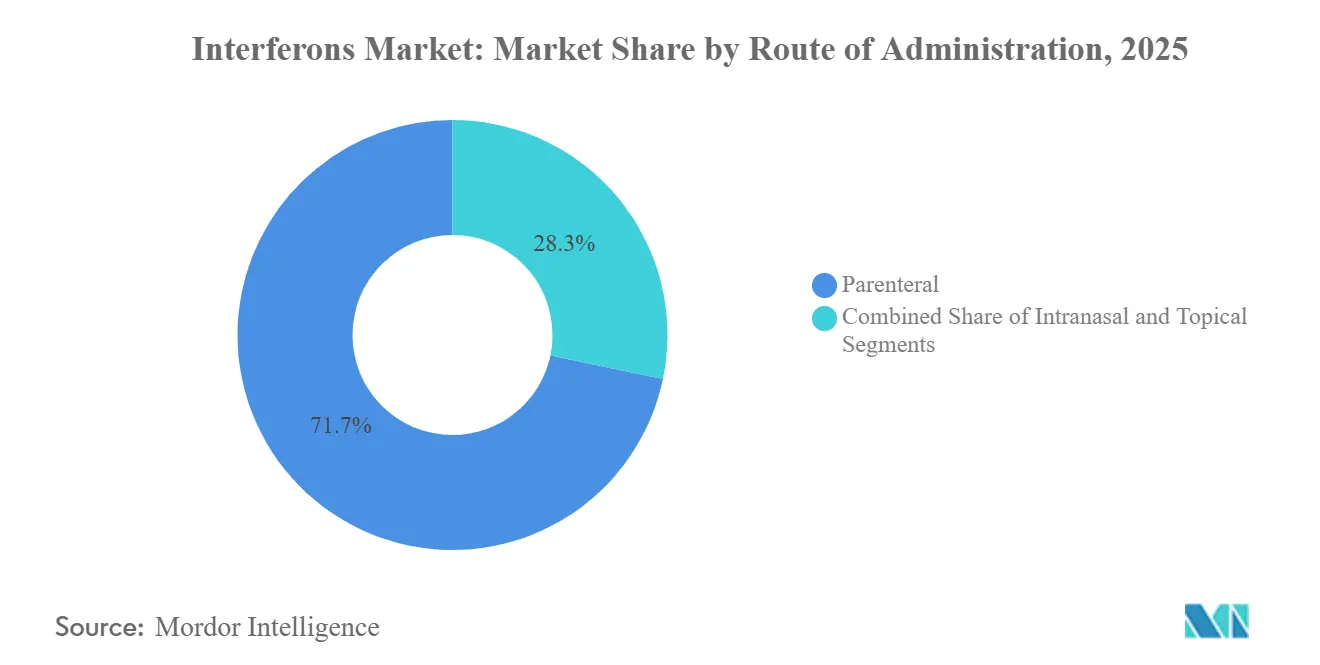

- Nach Verabreichungsweg entfielen parenterale Produkte im Jahr 2025 auf 71,72 % der Interferons-Marktgröße; die intranasale Verabreichung soll mit einer CAGR von 6,13 % wachsen.

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2025 58,36 % des Umsatzes; der häusliche Pflegebereich verzeichnet mit 8,85 % CAGR bis 2031 das stärkste Wachstum.

- Nach Geografie führte Nordamerika den Interferons-Marktanteil im Jahr 2025 mit 41,26 % an; die Region Asien-Pazifik soll jedoch von 2026 bis 2031 mit einer CAGR von 8,04 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Interferons-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Virusinfektionen | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Sub-Sahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Patientenpool mit Multipler Sklerose unter IFN-β-Erstlinientherapie | +0.6% | Nordamerika und EU, aufkommende Akzeptanz im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Breitere Akzeptanz kostensparender Biosimilar-Interferone | +1.2% | Global, konzentriert in Indien, China, Brasilien, GUS | Kurzfristig (≤ 2 Jahre) |

| Wachsende onkologische Pipeline mit interferonbasierter Immuntherapie | +0.5% | Nordamerika und EU, klinische Studienaktivität in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Intranasales Interferon gegen pandemische Atemwegsbedrohungen | +0.7% | Global, frühe Bevorratung in Hocheinkommensländern | Mittelfristig (2–4 Jahre) |

| Langwirksame Fusionsprotein-Interferone in der späten Forschungs- und Entwicklungsphase | +0.9% | Nordamerika und EU, Lizenzierungsinteresse in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Virusinfektionen

Chronische Hepatitis B betrifft schätzungsweise 296 Millionen Träger weltweit, wobei die höchste Krankheitslast in China und Indien konzentriert ist.[1]Weltgesundheitsorganisation, "Hepatitis-B-Merkblatt," WHO, who.intPeginterferon bietet ein zeitlich begrenztes 48-wöchiges Therapieschema und erzielt bei 3–7 % der therapienaiven Erwachsenen einen Verlust des Hepatitis-B-Oberflächenantigens, was die Rate von unter 1 % bei einer unbefristeten Nukleosid(t)id-Analogon-Therapie übertrifft. Kombinationsstudien, bei denen Peginterferon mit Wirkstoffen zur Hemmung kleiner interferierender RNA wie Elebsiran kombiniert wurde, erzielten eine Antigenelimination von 21–33 %, was die Ergebnisse der Monotherapie verdreifachte und das Interesse der Kostenträger an interferonbasierten Therapieschemata erneuerte. Inländische Biosimilar-Hersteller in Indien und China unterbieten die Preise der Originalhersteller um bis zu 40 %, was die anspruchsberechtigten Bevölkerungsgruppen trotz niedrigerer Stückmargen vergrößert. Parallele Forschungen zu Dengue, Mpox und anderen sich ausbreitenden Arboviren unterstreichen den breiten antiviralen Nutzen von Interferonen und stärken ihre Aufnahme in nationale Pandemievorsorgelager noch vor der vollständigen kommerziellen Zulassung.

Wachsender Patientenpool mit Multipler Sklerose unter IFN-β-Erstlinientherapie

Internationale Leitlinien empfehlen weiterhin Interferon-β als Erstlinienoption für Patienten mit schubförmig remittierender Multipler Sklerose und geringer Krankheitsaktivität oder für Patienten mit Kontraindikationen gegenüber hochwirksamen monoklonalen Antikörpern. Obwohl die Verschreibungen in den USA zurückgingen, da Kliniker auf Ocrelizumab und BTK-Inhibitoren umstiegen, wächst die global diagnostizierte MS-Patientenpopulation, insbesondere im Nahen Osten, wo eine verbesserte neurologische Infrastruktur die Behandlungsraten erhöht. Pegyliertes Interferon beta-1a (Plegridy), das die Injektionsintervalle auf alle zwei Wochen verlängert, erhält die Therapietreue bei risikoaversen Patientengruppen bis zum Patentablauf im Jahr 2027 aufrecht und öffnet die Tür für Biosimilars, die die Preisgestaltung auf den entwickelten Märkten neu ausrichten werden. Aufstrebende MS-Zentren in Saudi-Arabien und der Türkei werden voraussichtlich direkt auf diese kostengünstigeren Alternativen umsteigen und damit teilweise die Erosion der nordamerikanischen Umsätze ausgleichen.

Breitere Akzeptanz kostensparender Biosimilar-Interferone

Preisnachlässe von 15–35 % bei europäischen Ausschreibungen ermöglichen es den Gesundheitsministerien, 25–40 % mehr Patienten innerhalb statischer Budgets zu behandeln.[2]Europäische Arzneimittelagentur, "Übersicht über Biosimilar-Arzneimittel," ema.europa.euDie Übernahme der kalifornischen Biologika-Werke von Agenus durch Zydus Lifesciences im Jahr 2025 signalisierte eine strategische Neuausrichtung hin zu FDA-konformen Kapazitäten, die kurz nach dem Patentablauf von Plegridy das erste US-amerikanische Interferon-Biosimilar einführen könnten. Obwohl die Rabattpraktiken der Pharmacy-Benefit-Manager nach wie vor die Originalhersteller begünstigen, beschleunigt der parteiübergreifende Druck auf die Arzneimittelkosten Gesetzgebungsvorschläge, die Biosimilars mit robusten direkten Vergleichsdaten Austauschbarkeitsbezeichnungen gewähren würden – ein Katalysator, der die nordamerikanischen Preise im nächsten Jahrzehnt um bis zu 30 % senken dürfte.

Wachsende onkologische Pipeline mit interferonbasierter Immuntherapie

Ropeginterferon alfa-2b erhielt die FDA-Zulassung für die Behandlung der Polycythaemia vera und bietet ein monatlich verabreichtes Fusionsprotein, das signifikante Reduktionen der JAK2V617F-Allelbelastung erzielte – einem aufkommenden molekularen Surrogat für das ereignisfreie Überleben. Die Phase-3-Einschreibung bei essentieller Thrombozythämie erreichte bis Mitte 2024 50 % der Zielpatienten, beflügelt durch Hämatologen, die nicht-zytotoxische Zytoreduktionsstrategien suchen. Entwickler nutzen Interferone nun für seltene hämatologische Malignome um, anstatt direkt mit Checkpoint-Inhibitoren bei soliden Tumoren zu konkurrieren. Dieser Fokus verspricht bescheidene, aber dauerhafte Einnahmequellen unter Orphan-Drug-Exklusivitäten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Akzeptanz von direkt wirkenden antiviralen Mitteln, die Interferon bei HCV verdrängen | -1.4% | Global, vollständige Verdrängung in Hocheinkommensländern | Kurzfristig (≤ 2 Jahre) |

| Grippeähnliche Nebenwirkungen senken die Therapietreue | -0.6% | Weltweit, ausgeprägt in onkologischen Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an GMP-gerechtem Plasmid-Angebot für rekombinantes IFN | -0.4% | Fertigungszentren in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich pegylierter IFN-Metaboliten | -0.3% | EU und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Akzeptanz von direkt wirkenden antiviralen Mitteln, die Interferon bei HCV verdrängen

Vollständig orale direkt wirkende antivirale Mittel erzielen eine anhaltende virologische Ansprechrate von mehr als 95 %, was die WHO und die Zentren für Seuchenkontrolle und -prävention dazu veranlasste, interferonbasierte Therapieschemata aus ihren Leitlinien für Hepatitis C zu streichen.[3]Zentren für Seuchenkontrolle und -prävention, "Hepatitis-C-Behandlungsleitlinien," cdc.gov Der daraus resultierende jährliche Umsatzverlust von 2–3 Milliarden USD zwischen 2015 und 2023 zeigt, wie schnell Interferon-Umsätze angesichts überlegener Wirksamkeit einbrechen können.

Grippeähnliche Nebenwirkungen senken die Therapietreue

Injektionsbedingte Fieber, Müdigkeit und Myalgie betreffen bis zu 60 % der Patienten innerhalb von 24 Stunden und treiben die Abbruchraten bei Hepatitis-B- und Multiple-Sklerose-Kohorten auf nahezu 20 %. Die Pegylierung reduziert die Injektionshäufigkeit, aber nicht die Symptomschwere, und selbst die monatliche Ropeginterferon-Dosierung hinterlässt eine Verträglichkeitslücke im Vergleich zu oralen oder zielgerichteten Biologika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fusionsproteine verlängern Dosierungsintervalle

Interferon-β dominierte den Umsatz im Jahr 2025 mit einem Interferons-Marktanteil von 45,31 %, doch langwirksame Fusionsproteine beschleunigen sich mit einer CAGR von 7,02 % bis 2031. Die 78-stündige Halbwertszeit von Ropeginterferon und das monatliche Pen-Gerät unterstützen eine Premiumpositionierung bei myeloproliferativen Neoplasien, während pegylierte Interferone das Arbeitspferd für die zeitlich begrenzte Hepatitis-B-Therapie bleiben. Hochdosiertes Interferon-α bei Melanom und Nierenzellkarzinom wird auf Zentren beschränkt, die es mit regionalen Immuntherapien kombinieren. Interferon-γ trägt vernachlässigbare Umsätze bei, da seine zugelassenen Anwendungsgebiete auf seltene pädiatrische Immundefizienzen beschränkt sind.

Pipeline-Fusionskonstrukte zielen auf Halbwertszeiten von mehr als 120 Stunden ab, was potenziell eine vierteljährliche Erhaltungsdosierung ermöglicht, die Interferone als praktische Optionen für chronische Erkrankungen neu positioniert. Entwickler, die Albumin- oder hyFc-Gerüste verfolgen, argumentieren, dass eine reduzierte Injektionshäufigkeit die höheren Herstellungskosten ausgleichen wird. Ob HTA-Gremien zu Premiumpreisen erstatten werden, hängt von realen Verbesserungen der Therapietreue und molekularen Ansprechsurrogaten ab, die einen langfristigen klinischen Nutzen belegen.

Nach Anwendung: Dominanz der MS schwindet, während die Virusvorsorge zunimmt

Multiple Sklerose generierte 36,63 % des Umsatzes im Jahr 2025, doch ihr Anteil sinkt allmählich, da Ocrelizumab und BTK-Inhibitoren Erstlinienbehandlungen kannibalisieren. Im Gegensatz dazu treibt die intranasale Interferon-Bevorratung für künftige Pandemien eine CAGR von 7,48 % im Segment aufkommender Viruserkrankungen an. Hepatitis B bleibt eine solide sekundäre Säule, dank des zeitlich begrenzten therapeutischen Fensters von Peginterferon und der überlegenen Wahrscheinlichkeit einer funktionellen Heilung.

Krebsindikationen spalten sich auf: Hämatologen setzen Ropeginterferon für molekular definierte myeloproliferative Neoplasien ein, während Onkologen, die solide Tumoren behandeln, weiterhin zu Checkpoint-Inhibitoren migrieren. Die unterschiedlichen Entwicklungen veranschaulichen, wie Interferone in Nischen relevant bleiben, in denen ihre breite Immunaktivierung zielgerichtete Wirkstoffe ergänzt.

Nach Verabreichungsweg: Mukosale Verabreichung fordert die parenterale Dominanz heraus

Parenterale Formulierungen hielten im Jahr 2025 71,72 % der Interferons-Marktgröße, gestützt durch Autoinjector-Upgrades, die Beschwerden über Injektionsstellenschmerzen um 30–40 % reduzierten. Dennoch ziehen intranasale Kandidaten Finanzierungsmittel für die Pandemievorsorge an und wachsen mit einer CAGR von 6,13 %, angetrieben durch einmal tägliche prophylaktische Therapieschemata, die systemische Zytokin-Toxizität umgehen. Topische und inhalative Formulierungen bleiben geringfügig, wobei inhaliertes Interferon-β in gemischten COVID-19-Studien keine klaren Überlebensvorteile zeigte.

Nach Endnutzer: Häusliche Pflege gewinnt, da Autoinjektoren die Selbstverabreichung vereinfachen

Krankenhäuser repräsentierten 58,36 % der Umsätze im Jahr 2025, doch Differenziale bei den Behandlungsorten durch Kostenträger, die Einbindung über Telemedizin und eine verbesserte Benutzerfreundlichkeit von Pen-Geräten treiben eine CAGR von 8,85 % im häuslichen Pflegebereich an. Fachkliniken halten einen stabilen Anteil durch Dosisanpassung und Nebenwirkungsmanagement, während akademische Zentren vernachlässigbare direkte Umsätze beitragen, jedoch die klinischen Belege für die Aufnahme in Arzneimittellisten generieren.

Geografische Analyse

Die Interferons-Marktgröße Nordamerikas mit 41,26 % bleibt im Jahr 2025 die größte Region, trotz eines stetigen Umsatzrückgangs, wobei Kostenträgerverhandlungen und bevorstehende Biosimilar-Substitution die durchschnittlichen Verkaufspreise nach 2027 voraussichtlich um 20–25 % senken werden. Europa folgt einem ausschreibungsgetriebenen Beschaffungsmodell, das den Biosimilar-Umsatz beschleunigt; Originalhersteller halten ihren Anteil hauptsächlich in Deutschland und Skandinavien, wo Arzneimitteltreue der Ärzte und reale Belege einen schnellen Wechsel verzögern. Die Volumenexpansion im Asien-Pazifik-Raum mit einer CAGR von 8,04 % von 2026 bis 2031 wird durch die Hepatitis-B-Belastung und eine kosteneffiziente inländische Fertigung angetrieben; jedoch mäßigt eine fragmentierte provinzielle Erstattung in China das Aufnahmetempo. Aufstrebende Programme in Saudi-Arabien, den Vereinigten Arabischen Emiraten und der Türkei verbessern die neurologische Versorgungsinfrastruktur, erhöhen die Diagnoseraten für Multiple Sklerose und bieten einen kurzfristigen Schub für die Interferon-β-Akzeptanz, bevor Therapien der nächsten Generation in oraler Form dominant werden.

Das Wachstum Südamerikas hängt von Brasiliens öffentlichen Ausschreibungszyklen und der argentinischen Biosimilar-Durchdringung ab. Gleichzeitig bleibt Sub-Sahara-Afrika hauptsächlich aufgrund von Erschwinglichkeitsbeschränkungen unerschlossen, obwohl eine durch Geberfinanzierung unterstützte Beschaffung für Virusausbrüche sporadische Nachfragespitzen katalysieren könnte. Hocheinkommensländer im Asien-Pazifik-Raum wie Japan und Südkorea setzen strenge Biosimilar-Äquivalenzstudien durch, was die Einführung verlangsamt, aber die Qualität sicherstellt. Australien hält eine Nischenanwendung in der Hämatologie aufrecht, wobei Krankenhausgruppen Fusionsproteine für myeloproliferative Neoplasien im Rahmen von Orphan-Drug-Erstattungswegen bevorzugen.

Wettbewerbslandschaft

Zusammen kontrollierten Biogen, Roche, Merck und AOP Orphan im Jahr 2025 einen bedeutenden Anteil des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Etablierte Unternehmen verteidigen ihren Anteil durch Patentlaufzeitverlängerungen, wie Plegridy bis 2027 und eine Pegasys-Typ-II-Variation im Jahr 2024, sowie durch die Weiterentwicklung langwirksamer Fusions- oder intranasaler Formulierungen. Indische und chinesische Hersteller, darunter Zydus, Intas und Anhui Anke, erweitern ihre FDA-konformen Anlagen, um Originalhersteller auf regulierten Märkten herauszufordern – ein Schritt, der die US-amerikanischen Interferon-Preise voraussichtlich um bis zu ein Drittel senken wird.

Zu den strategischen Maßnahmen im Jahr 2025 gehörten die Übernahme der kalifornischen Standorte von Agenus durch Zydus für 75 Millionen USD zur Beschleunigung von Biosimilar-Einreichungen und CDMO-Verträgen sowie der Kauf von Cidara Therapeutics durch Merck zur Diversifizierung seiner antiviralen Pipeline. Start-ups wie Kineta entwickeln Interferon-λ-Kandidaten, die selektiv die epitheliale Immunität ohne systemische Zytokin-Spitzen aktivieren; diese befinden sich jedoch noch in der Phase-1-Entwicklung.

Chancen in unerschlossenen Bereichen liegen in der staatlichen Beschaffung intranasaler Interferone für die Vorsorge gegen Atemwegsviren und in vierteljährlich dosierten Fusionskonstrukten für chronisch-entzündliche Erkrankungen. Erfolge in einem dieser Bereiche würden die technologische Differenzierung von der Pegylierung – einer Standardtechnik – hin zu fortgeschrittenem Gerüst-Engineering verlagern und damit die Eintrittsbarrieren für kostengünstige Biosimilar-Hersteller erhöhen.

Führende Unternehmen der Interferons-Branche

Merck & Co.,Inc.

Biogen Inc

Bayer AG

Amega Biotech

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Merck stimmte der Übernahme von Cidara Therapeutics zu und fügte seinem Infektionskrankheiten-Portfolio einen spätphasigen antiviralen Wirkstoff hinzu.

- Juni 2025: Zydus Lifesciences erwarb die kalifornischen Biologika-Fertigungsstandorte von Agenus für 75 Millionen USD im Voraus und 50 Millionen USD in Meilensteinen, um US-amerikanische Interferon-Biosimilar-Zulassungen anzustreben.

- Mai 2024: Biogen gab die Übernahme von Human Immunology Biosciences für 1,15 Milliarden USD bekannt und verlagerte das Forschungs- und Entwicklungskapital von rückläufigen Interferon-Umsätzen hin zu Anti-CD38-Immunologie-Assets.

- August 2024: Pharmaand GmbH (pharma&) gab bekannt, dass die Europäische Kommission (EK) die Marktzulassung für eine Typ-II-Variation von Pegasys (Peginterferon alfa-2a) erteilt hat. Diese Zulassung erlaubt die Verwendung von Pegasys als Monotherapie für Erwachsene, bei denen Polycythaemia vera (PV) oder essentielle Thrombozythämie (ET) diagnostiziert wurde.

Berichtsumfang des globalen Interferons-Marktberichts

Gemäß dem Berichtsumfang sind Interferone eine Klasse von Proteinen, die von Wirtszellen als Reaktion auf das Vorhandensein pathogener Mikroben wie Bakterien, Viren, Pilze und Tumorzellen erzeugt und freigesetzt werden. Interferon-Proteine gehören zu einer Klasse von Glykoproteinen, nämlich den Zytokinen, und gelten allgemein als erste Verteidigungslinie gegen mikrobielle Infektionen.

Der Interferons-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Interferon alpha, Interferon beta und Interferon gamma unterteilt. Nach Anwendung ist der Markt in Hepatitis B, Hepatitis C, Melanom, Leukämie, Multiple Sklerose und Nierenzellkarzinom unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet Marktgröße und Prognosen für den Interferons-Markt in Wertangaben (USD) für die oben genannten Segmente.

| Interferon α |

| Interferon β |

| Interferon γ |

| Pegylierte Interferone |

| Langwirksame Fusionsinterferone |

| Hepatitis B |

| Multiple Sklerose |

| Melanom |

| Leukämie |

| Nierenzellkarzinom |

| Aufkommende Viruserkrankungen |

| Parenteral |

| Intranasal |

| Topisch |

| Krankenhäuser |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Interferon α | |

| Interferon β | ||

| Interferon γ | ||

| Pegylierte Interferone | ||

| Langwirksame Fusionsinterferone | ||

| Nach Anwendung | Hepatitis B | |

| Multiple Sklerose | ||

| Melanom | ||

| Leukämie | ||

| Nierenzellkarzinom | ||

| Aufkommende Viruserkrankungen | ||

| Nach Verabreichungsweg | Parenteral | |

| Intranasal | ||

| Topisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Bewertung und CAGR werden für globale Interferone bis 2031 prognostiziert?

Der Umsatz soll von 10,62 Milliarden USD im Jahr 2026 auf 13,42 Milliarden USD bis 2031 steigen, was einer CAGR von 4,79 % entspricht.

Welches Therapiegebiet trägt derzeit am meisten zum Interferon-Umsatz bei?

Multiple Sklerose liefert den größten Anteil und macht 36,63 % der Umsätze im Jahr 2025 aus, was auf den etablierten Einsatz von Interferon-β als Erstlinientherapie zurückzuführen ist.

Wie wichtig ist das Wachstum im Asien-Pazifik-Raum für Interferon-Anbieter?

Die Volumina im Asien-Pazifik-Raum sollen bis 2031 mit einer CAGR von 8,04 % wachsen, angetrieben durch die Prävalenz von Hepatitis B und eine kosteneffiziente Biosimilar-Fertigung in Indien und China.

Verbessern langwirksame Fusionsproteine die Dosierungsschemata wesentlich?

Ja, Produkte wie Ropeginterferon verlängern die Halbwertszeit auf 78 Stunden und ermöglichen monatliche Injektionen im Vergleich zu wöchentlichen oder zweiwöchentlichen Therapieschemata früherer pegylierter Versionen.

Wie sind intranasale Interferone für die Pandemievorsorge positioniert?

Phase-2-Daten, die eine 40-prozentige COVID-19-Risikoreduktion bei immungeschwächten Patienten zeigen, haben eine frühe staatliche Bevorratung angeregt und Nasensprays als schnell einsetzbare Prophylaktika bei künftigen Atemwegsausbrüchen positioniert.

Seite zuletzt aktualisiert am: