Marktgröße und -anteil für industrielle Metrologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

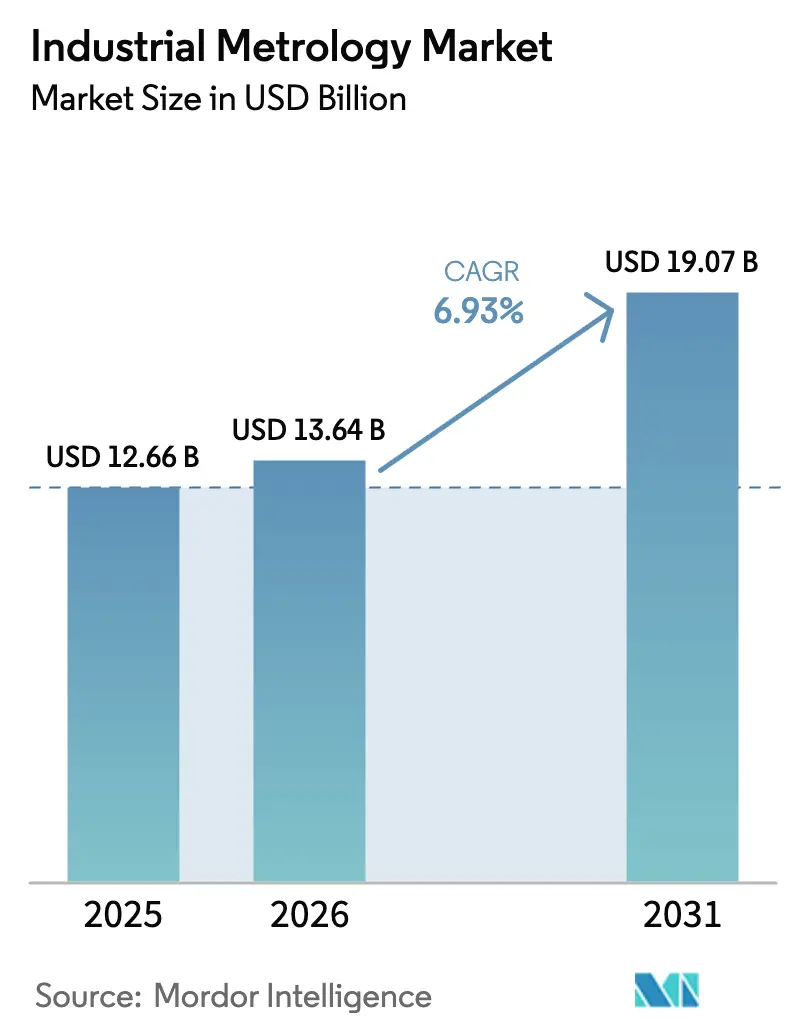

| Marktgröße (2026) | 13.64 Milliarden US-Dollar |

| Marktgröße (2031) | 19.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Metrologie von Mordor Intelligence

Die Marktgröße für industrielle Metrologie wird voraussichtlich von 12,66 Milliarden USD im Jahr 2025 und 13,64 Milliarden USD im Jahr 2026 auf 19,07 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,93 % zwischen 2026 und 2031 entspricht. Halbleiterfabriken, die auf Sub-5-Nanometer-Knoten umsteigen, Batterie-Gigafabriken, die Elektrodentoleranzanforderungen verschärfen, und Digitaler-Zwilling-Programme, die Echtzeit-Dimensionsdaten erfordern, konvergieren, um die Einführung zu beschleunigen. Anbieter, die Nanometer-Genauigkeit, Inline-Geschwindigkeit und Cloud-Konnektivität bieten, gewinnen Aufträge, insbesondere im asiatisch-pazifischen Raum, wo Lieferketten für Elektrofahrzeuge und Displays expandieren. Das Wachstum in Nordamerika wird durch Anreize des CHIPS- und Wissenschaftsgesetzes gestützt, während Europas Dynamik aus den Industrie-4.0-Vorgaben resultiert, die einen Datenaustausch von Maschine zu Unternehmen erfordern.

Wichtigste Erkenntnisse des Berichts

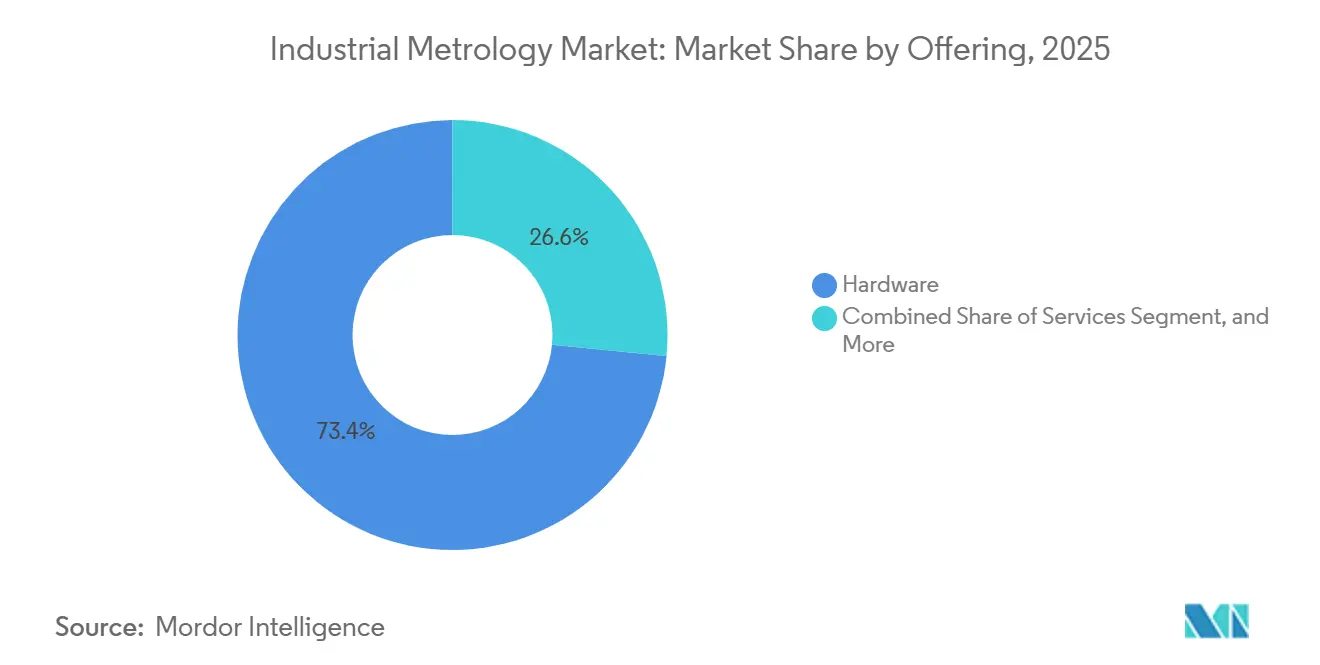

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 73,44 %, und Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen.

- Nach Ausrüstung hielten Koordinatenmessmaschinen im Jahr 2025 einen Anteil von 39,83 % am Markt für industrielle Metrologie, und optische Digitalisierungsgeräte und Scanner werden bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen.

- Nach Formfaktor erfassten stationäre Tischsysteme im Jahr 2025 einen Umsatzanteil von 47,59 %, während portable Handgeräte mit einer CAGR von 7,71 % bis 2031 zulegen.

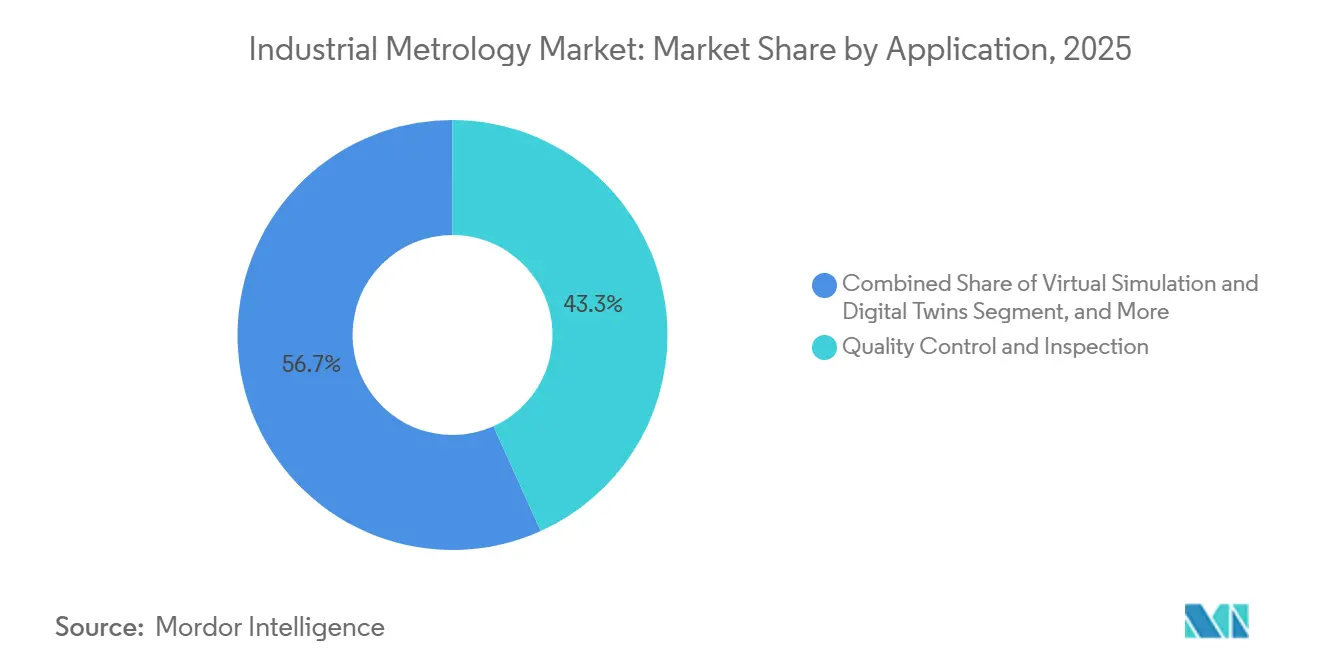

- Nach Anwendung hielt Qualitätskontrolle und Inspektion im Jahr 2025 einen Anteil von 43,27 % am Markt für industrielle Metrologie; virtuelle Simulation und digitale Zwillinge werden bis 2031 voraussichtlich mit einer CAGR von 7,96 % zulegen.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Umsatzanteil von 34,62 % auf die Automobilindustrie, und Halbleiter und Elektronik werden bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen.

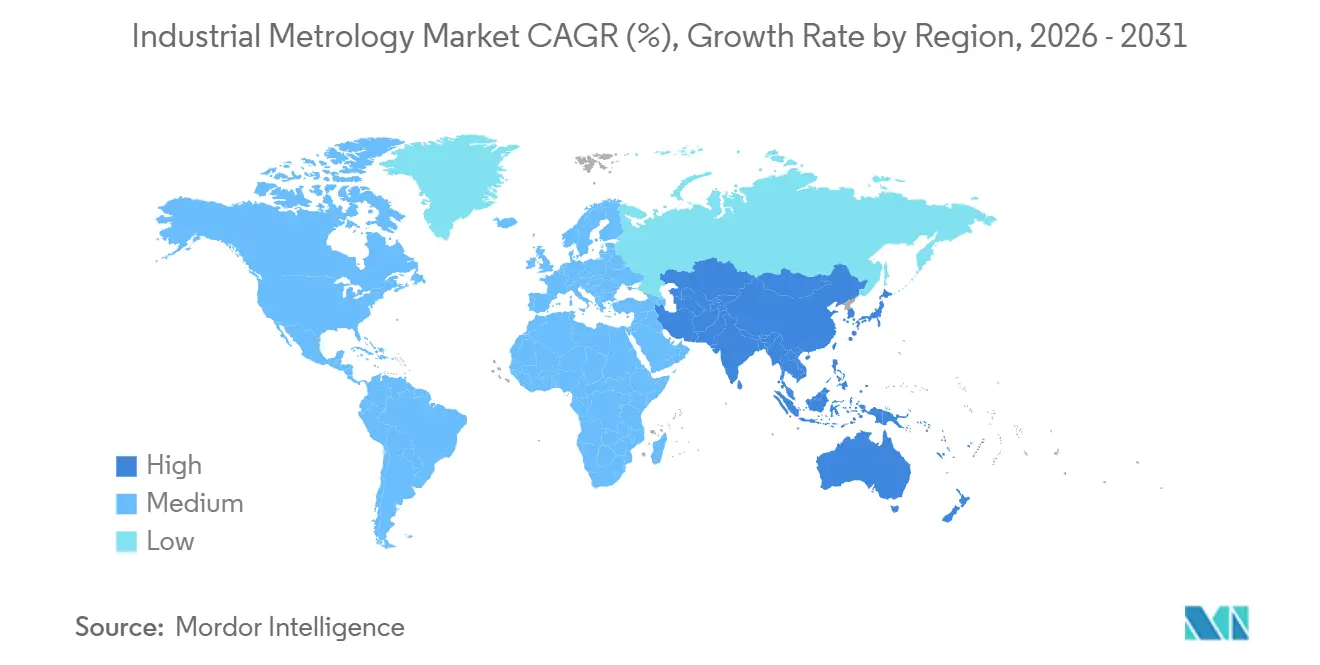

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 38,19 % bei und wird bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Metrologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batterie-Gigafabriken für Elektrofahrzeuge treiben Inline-Metrologie-Ausgaben in Asien an | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge | +1.0% | Global, mit frühen Gewinnen in Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Migration zu Sub-5-nm-Knoten erhöht die Nachfrage nach Overlay-Metrologie in US-amerikanischen Halbleiterfabriken | +0.9% | Nordamerika und Ostasien (Taiwan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| CHIPS-Gesetz-Vorgaben für inländische Metrologie für fortschrittliche Verpackung | +0.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Qualitätssicherung senkt Rückrufkosten für chinesische OEMs | +0.7% | China, mit Einführung in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Portable KMM-Durchdringung bei der maschinenseitigen Inspektion in deutschen Fertigungshallen | +0.6% | Europa als Kern (Deutschland, Frankreich, Italien), Ausweitung auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batterie-Gigafabriken für Elektrofahrzeuge treiben Inline-Metrologie-Ausgaben in Asien an

Die Toleranzen für Batteriezellen haben sich auf einstellige Mikrometer verengt, was Gigafabriken dazu zwingt, die Stichprobenprüfung durch eine 100-prozentige Inline-Inspektion zu ersetzen. CATL und BYD leiteten zusammen fast 10 Milliarden USD ihrer Kapitalausgaben im Jahr 2025 in neue Werke und reservierten etwa 8 % für Laser-, Röntgen- und Roboter-Metrologie-Hardware. Die Messgeräte von Omron wiederholen sich jetzt auf 0,5 µm bei Liniengeschwindigkeiten von 100 m/min, sodass Bediener Beschichtungsfehler vor den Formierungszyklen erkennen können.[1]Omron Corporation, "Laserbasierte Dickenmessgeräte für die Batterieherstellung," omron.com Thermo Fisher lieferte im ersten Halbjahr 2025 22 % mehr RFA-Spektrometer an asiatische Batteriestandorte, um den Lithium- und Nickelgehalt in Echtzeit zu überprüfen. Koreanische Hersteller rüsteten Linien mit Roboter-KMM-Zellen nach und reduzierten den Ausschuss innerhalb eines Jahres von 4,2 % auf 2,8 %. Der kumulative Effekt schafft bis 2028 eine Metrologie-Chance von 1,2 Milliarden USD in der Batterieherstellung.

Einführung digitaler Zwillinge

Digitale Zwillinge sind auf kontinuierliche Ströme von Ist-Geometrien angewiesen, sodass Fabriken KMMs und Scanner direkt mit Cloud-Plattformen verbinden. ISO 23247 bietet eine referenzarchitektur für geräteunabhängigen Datenaustausch und hat an Bedeutung gewonnen, da sich Lieferanten auf die Compliance-Fristen 2025 vorbereiten. Siemens berichtete, dass 38 % der im Jahr 2025 verkauften Xcelerator-Lizenzen Zwillingsmodule enthielten, die Metrologie-Daten aufnehmen, gegenüber 22 % zwei Jahre zuvor.[2]Siemens AG, "Xcelerator Digitale Zwilling Software-Lizenzen," siemens.com Das Testbed des Nationalen Instituts für Standards und Technologie validiert die Interoperabilität zwischen Geräten verschiedener Anbieter und beseitigt einen wichtigen Integrationsengpass. Luft- und Raumfahrtanwender verkürzten die Erstmusterprüfungszyklen von sechs Wochen auf zehn Tage, indem sie den Zwilling Abweichungen automatisch kennzeichnen ließen. Edge-Gateways, die 500-MB-Punktwolken vor Ort komprimieren, reduzieren die Netzwerklatenz weiter auf akzeptable Werte.

Migration zu Sub-5-nm-Knoten erhöht die Nachfrage nach Overlay-Metrologie in US-amerikanischen Halbleiterfabriken

Logikfabriken, die auf 3-nm- und 2-nm-Knoten umsteigen, sehen sich mit Overlay-Budgets unter 1,5 nm konfrontiert, was eine ultrapräzise Metrologie unverzichtbar macht. Das CHIPS-Metrologie-Programm leitete im Zeitraum 2024–2025 252 Millionen USD in neue Referenzstandards für Overlay- und Kritische-Dimension-Messungen.[3]Nationales Institut für Standards und Technologie, "CHIPS-Metrologie-Programm," nist.gov Intels Standort in Arizona installierte KLA-Archer-Systeme, die Sub-Nanometer-Genauigkeit liefern und dazu beitrugen, dass die Erstsilizium-Ausbeute Ende 2025 85 % erreichte. Die PROVision-eBeam-Plattform von Applied Materials bildet Linienkanten-Rauheit bei 0,1 nm ab und unterstützt Gate-all-around-Architekturen. Im Inland bestehen weiterhin Lücken bei Mikrobump-Koplanarität-Messgeräten, was Fabriken zwingt, bestimmte Werkzeuge trotz politischer Ziele im Ausland zu beschaffen. Partnerschaften zwischen Start-ups und etablierten Unternehmen zielen darauf ab, diese Lücke zu schließen, bevor die Hochvolumen-3D-Verpackung 2027 hochfährt.

CHIPS-Gesetz-Vorgaben für inländische Metrologie für fortschrittliche Verpackung

Das CHIPS- und Wissenschaftsgesetz knüpft Fertigungszuschüsse daran, bis 2028 mindestens 50 % der Metrologie-Werkzeuge von US-amerikanischen oder alliierten Lieferanten zu beziehen, was die Kaufpräferenz schlagartig verändert. Onto Innovation entwickelte gemeinsam mit Intel ein optisch-akustisches System, das die Tiefe von Durchkontaktierungen ohne Waferschäden misst und zeigt, wie inländische Kooperationen Fähigkeitslücken schließen können. Das Albany-Testbed des Nationalen Instituts für Standards und Technologie bietet Anbietern einen neutralen Standort, um die Genauigkeit der Chiplet-Inspektion zu benchmarken und einen Qualifikationsstatus zu erlangen. TSMCs Fabrik in Arizona verpflichtete sich, 40 % nordamerikanische Metrologie-Ausrüstung zu kaufen, was bis 2027 einen Nachfragepool von 800 Millionen USD schafft. Das Fehlen von US-amerikanischen Lieferanten für Sub-Mikrometer-CT bleibt ein Engpass, ist aber auch ein klarer weißer Fleck für Innovatoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Nanometrologie-Ingenieuren in Nordamerika | -0.5% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen Legacy-KMM und Cloud-Plattformen | -0.4% | Global, mit akutem Schmerz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kapitalausgaben-Rückgänge inmitten des Halbleiter-Abschwungzyklus 2025–26 | -0.8% | Global, konzentriert in Ostasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cyber-Risiko-Bedenken behindern cloud-gehostete Messdaten | -0.3% | Global, mit erhöhter Sensibilität in Verteidigung und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Nanometrologie-Ingenieuren in Nordamerika

Fortgeschrittene Knoten erfordern Spezialisten, die mit Streuungsmessung, Rasterkraftmikroskopie und Elektronenstrahl-Techniken vertraut sind, doch US-amerikanische Universitäten haben im Jahr 2024 weniger als 200 Nanometrologie-Ingenieure ausgebildet. Intel benötigte 120 solcher Fachleute für seinen 3-nm-Hochlauf in Arizona, hatte jedoch bis Mitte 2025 nur 68 Stellen besetzt und war auf ausländische Einstellungen angewiesen, um die Lücke zu überbrücken. Die mittlere Zeit zur Besetzung leitender Metrologie-Positionen stieg auf 22 Wochen, was Werkzeuginstallationen und Prozessqualifizierungspläne behinderte. Das Nationale Institut für Standards und Technologie startete ein Programm zur Ausbildung von 500 Technikern, obwohl der Lehrplan eher auf Kalibrierung als auf fortgeschrittene Messtechnik ausgerichtet ist. Steigende Gehälter, mit Einstiegsangeboten von durchschnittlich 140.000 USD, liegen 35 % über dem Niveau von 2023 und erhöhen den Kostendruck, ohne den Kapazitätsengpass vollständig zu lösen.

Interoperabilitätslücken zwischen Legacy-KMM und Cloud-Plattformen

Viele vor 2020 gekaufte KMMs verfügen nicht über moderne APIs, was 62 % der US-amerikanischen Werke dazu zwingt, sich auf manuelle Dateneingabe oder benutzerdefinierte Middleware zu verlassen, um Inspektionsergebnisse in Analysesysteme einzuspeisen. Nachrüst-Konnektivitätskits von Hexagon und Zeiss kosten jeweils 25.000–80.000 USD, was die Einführung bei kleinen und mittleren Unternehmen einschränkt. Proprietäre Dateiformate führen zu Rundungsfehlern, die bei der Übersetzung für Digitaler-Zwilling-Plattformen 1 µm überschreiten können, was die Genauigkeitsziele untergräbt. ISO 23952 wird ein universelles Schema definieren, aber die Veröffentlichung wird erst 2027 erwartet. Bis dahin müssen Hersteller parallele IT-Stacks pflegen, was die Support-Budgets voraussichtlich um 18 % erhöhen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Ergebnisorientierte Verträge gestalten die Ausgaben um

Hardware hatte im Jahr 2025 einen Umsatzanteil von 73,44 %, während Dienstleistungen bis 2031 voraussichtlich mit einer stabilen CAGR von 7,61 % wachsen werden. Hardware verankert weiterhin die Ausgaben, aber die Verlagerung hin zu Abonnements ist unverkennbar. Hexagon erzielte 28 % seines Metrologie-Umsatzes im Jahr 2025 aus Serviceverträgen, ein Anstieg um neun Prozentpunkte in zwei Jahren. Werkzeug-als-Dienstleistung-Modelle von KLA und Applied Materials garantieren Betriebszeit und wandeln feste Kapitalausgaben in Betriebsausgaben um. Für kleinere Werke reduzierte Renishaws nutzungsbasiertes Equator-Messgerät die Dreijahres-Eigentumskosten um 22 %.

Die Marktbereitschaft für Dienstleistungen stärkt den Markt für industrielle Metrologie, angetrieben durch wiederkehrende Einnahmequellen, da immer mehr Nutzer Kalibrierung, Updates und Analysen unter mehrjährigen Verträgen bündeln. Anbieter, die Betriebszeit nachweisen und KI-basierte Prozessempfehlungen liefern, gewinnen Kundentreue, während reine Hardware-Lieferanten das Risiko der Kommoditisierung eingehen.

Nach Ausrüstung: Optische Digitalisierungsgeräte führen die Wachstumskurve an

KMMs, seit langem das Rückgrat von Qualitätsräumen in der Automobil- und Luft- und Raumfahrtindustrie, machten im Jahr 2025 39,83 % des Umsatzes im Markt für industrielle Metrologie aus, doch Blaulicht-Scanner von GOM und anderen expandieren mit einer CAGR von 8,22 %. Der FAA-Beratungsrundschreiben 20-62B genehmigte optisches Scannen für die Erstmusterprüfung nicht kritischer Teile und erschloss eine jährliche Luft- und Raumfahrt-Nische von 680 Millionen USD.

Röntgen-CT- und AOI-Systeme gewinnen zusätzlich an Dynamik, insbesondere in Batterielinien und fortschrittlicher Verpackung. Nikons kollaborativer Roboter-KMM, der 35 % günstiger als herkömmliche Zellen ist, erweitert den Zugang für kleine Hersteller. Da der 3D-Druck zunimmt, verkürzt die vollflächige optische Erfassung die Reverse-Engineering-Zyklen und drängt Kontakt-KMMs in Nischen-Ultrapräzisionsrollen.

Nach Formfaktor: Portable Werkzeuge stärken Außendienstteams

Stationäre Tische machten im Jahr 2025 47,59 % des Umsatzes aus, aber portable Handgeräte wachsen jährlich um 7,71 %. Hexagons 8,5 kg schwerer Absolute Arm ermöglicht es Windpark-Technikern, Blattfüße vor Ort zu messen, und Zeiss' T-SCAN Hawk 2 bietet Wartungsteams eine Genauigkeit von 25 Mikrometern ohne festes Labor.

Inline-maschinenmontierte Messtaster verkürzen Erstmuster-Schleifen um 68 % in deutschen Fertigungshallen. Roboterzellen, die Laserscanner nutzen, unterstützen eine 100-prozentige Inspektion bei Batterieliniengeschwindigkeiten über 100 m/min. Der Markt für industrielle Metrologie für Außendienst- und Wartungsaufgaben expandiert daher über Fabrikmauern hinaus, was Anbieter dazu veranlasst, Robustheit mit Mikrometer-Präzision in Einklang zu bringen.

Nach Anwendung: Digitale Zwillinge gewinnen an Dynamik

Qualitätskontrolle hält mit 43,27 % im Jahr 2025 den Löwenanteil, aber virtuelle Simulation und digitale Zwillinge steigen um 7,96 %, da ISO 23247 standardisierte Datenpipelines vorantreibt. Siemens-Teamcenter-Nutzer betten Metrologie-Feedback ein, um FEA-Modelle zu aktualisieren, und Boeing reduziert die Rumpf-Nacharbeit um 18 %, indem KMM-Daten mit Montage-Zwillingen verknüpft werden.

Reverse Engineering gedeiht, da die Luft- und Raumfahrt alternde Flotten wartet; Strukturlicht-Scans recreieren veraltete Teile in Stunden. Ausrichtsysteme, die von Laser-Trackern geführt werden, positionieren Elektrofahrzeug-Batteriepakete auf Sub-Millimeter-Toleranzen. Zusammen treiben diese Arbeitsabläufe den Markt für industrielle Metrologie in Richtung datenzentrierter Wertversprechen statt diskreter Inspektionsaufgaben.

Nach Endverbraucherbranche: Halbleiter führt das Aufwärtspotenzial an

Die Automobilindustrie trug im Jahr 2025 34,62 % des Umsatzes bei, aber Halbleiter und Elektronik wuchsen am schnellsten mit einer CAGR von 8,43 %, gestützt durch das CHIPS-Gesetz und 3-nm-Prozesshochläufe, die bis zu 50 Werkzeuge pro Fertigungslinie erfordern. Fortschrittliche Verpackung erfordert Mikrobump-Koplanarität-Messungen unter 2 Mikrometern, ein Bereich, in dem die inländische Kapazität knapp ist und Raum für Innovatoren schafft.

Luft- und Raumfahrt sowie Verteidigung setzen portable KMMs für großformatige Baugruppen ein, und Medizinprodukte nutzen optische Systeme zur Überprüfung von Implantaten unter 10 Mikrometern. Erneuerbare Energien, insbesondere Wind, nutzen Feldscanner für Blatt- und Turminspektionen und veranschaulichen die Diversifizierung der Branche für industrielle Metrologie.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 38,19 % des Umsatzes, und seine CAGR von 7,91 % wird andere Regionen übertreffen. Chinas Gigafabrik-Ausbau reserviert etwa 8 % der Ausrüstungsbudgets für Metrologie, was einem jährlichen Ausgabenvolumen von 400 Millionen USD entspricht, während Südkoreas OLED-Expansionen die AOI-Nachfrage mit Pixelfehler-Schwellenwerten unter 5 Mikrometern antreiben. Japans Subvention von 310 Millionen USD für inländische Werkzeughersteller fördert die Versorgungsresilienz. Indien und Australien liefern sekundäre Dynamik durch exportorientierte Automobilkomponenten und digitale Zwillinge im Bergbau.

Nordamerika machte im Jahr 2025 28 % des Umsatzes aus. Die Ausgaben des CHIPS-Metrologie-Programms in Höhe von 252 Millionen USD finanzieren Referenzstandards, und Fabriken in Arizona, New York und Utah werden bis 2027 mehr als 300 Werkzeuge installieren und der regionalen Nachfrage 1,8 Milliarden USD hinzufügen. Kanadas Luft- und Raumfahrtcluster und Mexikos Elektrofahrzeug-Lieferbasis erweitern den Fußabdruck weiter.

Europa hielt einen Anteil von etwa 26 %, angetrieben durch Deutschlands Industrie-4.0-Anforderungen für Echtzeit-Dimensionsdaten. Maschinenseitige Metrologie verkürzte die Erstteile-Zykluszeit bei Tier-1-Lieferanten um 68 % und erzielte jährliche Werksersparnisse von 2,6 Millionen USD. Das EU-Chips-Gesetz verspricht 43 Milliarden EUR, doch seine Umsetzung hinkt hinter den Vereinigten Staaten zurück. Die britische Luft- und Raumfahrt, die französische Karosserie-Blechumformung und italienische Werkzeugmaschinen-Messtaster runden die Nachfrage ab, während Exportkontrollen Russlands Zugang zu Sub-10-nm-Werkzeugen einschränken.

Wettbewerbslandschaft

Der Markt für industrielle Metrologie ist mäßig konsolidiert, wobei die fünf größten Anbieter – Hexagon, Zeiss, KLA, Applied Materials und Nikon – zusammen etwa 45 % des Umsatzes im Jahr 2025 ausmachen, während Dutzende regionaler und Nischenanbieter anwendungsspezifische Lücken füllen. Etablierte Unternehmen differenzieren sich durch Software-Ökosysteme, die KI-gestützte Analysen mit Multi-Sensor-Hardware verbinden, eine Strategie, die wiederkehrende Servicegebühren sichert und die Wechselkosten erhöht. Die Konsolidierung setzte sich 2025 fort, als Hexagon FARO für 1,4 Milliarden USD übernahm und sofort portable Arme und Laser-Tracker zu seinem überwiegend stationären KMM-Portfolio hinzufügte. Der Deal unterstreicht den breiteren Vorstoß, das gesamte Formfaktor-Spektrum zu besitzen und Cloud-Analysen über Hardware-Flotten hinweg zu verkaufen. Gleichzeitig machen Serviceverträge nun etwa ein Drittel des aggregierten Anbieterumsatzes aus, was einen Wandel von transaktionalen Hardware-Verkäufen hin zu ergebnisorientierten Beziehungen signalisiert.

Die Technologie-Roadmaps der Marktführer konzentrieren sich auf eine engere Prozesskontrolle für Sub-5-nm-Halbleiter, schnellere Batterielinien-Inspektion und cloud-nativen Datenaustausch. KLA brachte das Overlay-Werkzeug Archer 900 mit Sub-0,3-nm-Präzision auf den Markt, steigerte den Wafer-pro-Stunde-Durchsatz um 40 % und gab Fabriken Spielraum, EUV-Ausbeuten aufrechtzuerhalten. Zeiss antwortete mit INSPECT 2025, einer browserbasierten Plattform, die KMM-, Scanner- und Drittanbieterdaten in einheitliche Dashboards zusammenführt, die Rekalibrierungsintervalle empfehlen. Nikon arbeitete mit Universal Robots zusammen, um einen kollaborativen KMM einzuführen, der 35 % günstiger als herkömmliche Roboterzellen ist und kleinen Herstellern ermöglicht, die Inspektion gemischter Modelle ohne Programmieraufwand zu automatisieren. Applied Materials erweiterte sein Forschungs- und Entwicklungszentrum in Rehovot, Israel, und stellte 180 Ingenieure ein, um die Entwicklung von Multi-Strahl-E-Metrologie für 3D-Verpackung zu beschleunigen, was seine Bereitschaft unterstreicht, vor Knotenübergängen zu investieren.

Unterhalb der Spitzengruppe nutzen Spezialanbieter Preis-Leistungs-Vorteile oder neuartige Sensorik, um Anteile in wachstumsstarken Nischen zu gewinnen. Die Fokus-Variations-Systeme von Bruker Alicona liefern vertikale Auflösung im Nanometerbereich zu etwa 70 % der Kosten herkömmlicher Interferometer und ziehen Medizinprodukte-Unternehmen an, die feine Oberflächengüten überprüfen müssen. CyberOptics skalierte seine multifunktionalen 3D-Sensoren von der Halbleiter- auf die Leiterplatteninspektion und erweiterte den adressierbaren Gesamtmarkt ohne Erhöhung der Stücklistenkosten. Cloud-first-Start-ups bieten API-reiche Analyse-Schichten an, die über heterogener Hardware liegen, proprietäre Datensilos erodieren und Proof-of-Concept-Zyklen für digitale Zwillinge verkürzen. Die Wettbewerbsintensität verlagert sich daher von reinen Genauigkeitsansprüchen hin zu integrierten Arbeitsabläufen, die Sub-Mikrometer-Messung, Echtzeit-Analysen und Service-Garantien verbinden – eine Dynamik, die die Preisgestaltung diszipliniert halten, aber Anbieter begünstigen dürfte, die am schnellsten innovieren.

Branchenführer im Bereich industrielle Metrologie

Carl Zeiss AG

Nikon Corporation

FARO Technologies

Renishaw plc

Mitutoyo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hexagon schloss die Übernahme von FARO Technologies für 1,4 Milliarden USD ab und integrierte portable und stationäre KMM-Portfolios.

- September 2025: KLA brachte das Overlay-System Archer 900 mit Sub-0,3-Nanometer-Präzision für 2-nm-Logikknoten auf den Markt.

- August 2025: Applied Materials verpflichtete sich, 250 Millionen USD zu investieren, um sein Metrologie-Forschungs- und Entwicklungszentrum in Rehovot, Israel, zu erweitern und 180 Ingenieure einzustellen.

- Juli 2025: Zeiss stellte die cloud-native ZEISS INSPECT 2025-Suite vor, die Digitaler-Zwilling-Synchronisation und KI-Klassifizierung vereint.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für industrielle Messtechnik als alle Hardware-, Software- und Servicelösungen, die die dimensionale, Oberflächen- und Formmessung von gefertigten Teilen in diskreten Industrien ermöglichen. Dies umfasst Koordinatenmessgeräte, optische Digitalisierungs- und Scansysteme, Röntgen- oder Computertomografiesysteme, automatisierte optische Inspektionsstationen, Inline-Zellen sowie die Softwareschichten, die die erzeugten Daten erfassen, analysieren und speichern.

Ausschluss aus dem Geltungsbereich: Eigenständige Labormikroskope und allgemeine Test- und Messinstrumente, die nicht zur dimensionalen Verifikation eingesetzt werden, liegen außerhalb der Studie.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Ausrüstung

- Koordinatenmessmaschinen

- Optische Digitalisierungsgeräte und Scanner

- Röntgen- und Computertomographie-Systeme

- Automatisierte optische Inspektion

- 2D-Metrologie-Ausrüstung

- Inline-Metrologie-Zellen, Roboter

- Nach Formfaktor

- Stationäre Tischsysteme

- Portable Handgeräte

- Inline-Lösungen, maschinenmontiert

- Roboter- und automatisierte Zellen

- Nach Anwendung

- Qualitätskontrolle und Inspektion

- Reverse Engineering

- Ausrichtung und Montage

- 3D-Kartierung und Modellierung

- Virtuelle Simulation und digitale Zwillinge

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Halbleiter und Elektronik

- Energie und Stromerzeugung, erneuerbare Energien

- Schwere Maschinen und Werkzeugmaschinen

- Medizinprodukte und Gesundheitswesen

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit Qualitätsingenieurmanagern in der Automobil- und Halbleiterbranche, regionalen Distributoren und Messtechnik-Produktmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Interviews klärten durchschnittliche Verkaufspreise, jährliche Anschlussraten für Serviceverträge und Ersatzauslöser, was es uns ermöglichte, Desktop-Annahmen zu hinterfragen und regionale Gewichtungen zu verfeinern.

Desk Research

Wir begannen mit der Auswertung offener Datensätze aus der Manufacturers' Shipments Survey des U.S. Census Bureau, den Maschinenproduktionstabellen des Statistischen Bundesamts Deutschland, dem METI-Produktionsindex Japans und den Eurostat-PRODCOM-Veröffentlichungen, die das Universum der messtechnisch zu erfassenden Teile abbilden. Branchenverbandsportale wie die Association for Manufacturing Technology und die International Federation of Robotics ergänzten diese Quellen um Installationszahlen und Preistrends. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen, über Volza abgerufene Versanddaten sowie aus Questel entnommene Patentabstracts vertieften unser Verständnis von Lieferantenumsätzen, Technologieverschiebungen und Handelsströmen. Die hier genannten Quellen veranschaulichen unseren Ansatz; viele weitere öffentliche Aufzeichnungen wurden konsultiert, um Fakten zu verankern und Signale gegenzuprüfen.

Marktgröße und Prognose

Wir haben die globale Nachfrage zunächst durch eine Top-down-Rekonstruktion der Produktion in wichtigen Endmärkten neu aufgebaut, multipliziert mit der historischen Gerätedurchdringung und angepasst für Kapazitätsauslastung und Ersatzzyklen. Die Ergebnisse wurden anschließend mit stichprobenartig erhobenen Bottom-up-Umsatzzusammenführungen von Lieferanten und Inline-Zellen-Versandzahlen abgeglichen. Zu den wichtigsten Variablen zählen die Produktion von Pkw, Lieferungen von Verkehrsflugzeugen, Kapitalausgaben für Wafer-Fab-Ausrüstungen, segmentspezifische durchschnittliche Verkaufspreise und die Durchdringung von Serviceverträgen. Eine multivariate Regression, die diese Treiber mit beobachteten Geräteverkäufen verknüpft, bildet die Grundlage der Prognose, während eine Szenarioanalyse Schwingungsfaktoren wie durch den CHIPS Act ausgelöste Fab-Neubauten erfasst. Wenn Bottom-up-Eingaben unvollständig waren, wurden regionale Serviceumsatzanteile mithilfe von Umfragemedianwerten imputiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: automatisierte Varianzscans, Peer-Checks durch leitende Analysten und eine abschließende Abstimmung mit unabhängigen Indikatoren vor der Freigabe. Der Datensatz wird alle zwölf Monate aktualisiert und zwischen den Zyklen aktualisiert, wenn Quartalsergebnisveröffentlichungen oder politische Maßnahmen eine wesentliche Abweichung erzeugen.

Warum Mordors Baseline für industrielle Messtechnik Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereichsgrenzen, Preisrückgangspfade und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken an und machen sie sichtbar.

Unterschiede entstehen typischerweise, wenn andere Herausgeber Messtechnikdienstleistungen in umfassendere Inspektionsdienstleistungen bündeln, einheitliche Preisrückgänge über alle Geräte hinweg annehmen oder Produktionsbaselines über mehrere Jahre einfrieren; unser Modell hingegen wendet segmentspezifische Preispfade, den aktuellen industriellen Output des laufenden Jahres und eine jährliche Aktualisierungsdisziplin an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,76 Mrd. (2025) | Mordor Intelligence | |

| USD 13,76 Mrd. (2024) | Global Consultancy A | Bündelt Inspektionssoftware und setzt einen achtjährigen Ersatzzyklus an |

| USD 13,27 Mrd. (2024) | Trade Journal B | Kombiniert Geräte und Dienstleistungen, stützt sich auf fünf Jahre alte Produktionsdaten |

| USD 15,10 Mrd. (2024) | Regional Consultancy C | Verwendet feste Wechselkurse von 2020 und einen einzigen durchschnittlichen Verkaufspreis |

Der Vergleich zeigt, dass sich die Zahlen, sobald Unterschiede in Geltungsbereich, Preisgestaltung und Datenaktualität neutralisiert werden, der Baseline von Mordor annähern. Dieser disziplinierte, transparente Ansatz gibt Entscheidungsträgern einen verlässlichen Ausgangspunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Metrologie im Jahr 2026?

Die Marktgröße für industrielle Metrologie erreichte im Jahr 2026 13,64 Milliarden USD und wird bis 2031 voraussichtlich 19,07 Milliarden USD erreichen.

Welche Region führt die Ausgaben für dimensionale Inspektionswerkzeuge an?

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,19 % des Umsatzes und expandiert mit einer CAGR von 7,91 % am schnellsten, angetrieben durch Investitionen in Batterien und Halbleiter.

Welches Ausrüstungssegment wächst am schnellsten?

Optische Digitalisierungsgeräte und Scanner werden voraussichtlich mit einer CAGR von 8,22 % wachsen, da Luft- und Raumfahrtlieferanten Blaulicht-Scanning für die Überprüfung additiv gefertigter Teile einsetzen.

Warum gewinnen Dienstleistungen Anteile an Metrologie-Budgets?

Hersteller bevorzugen ergebnisorientierte Verträge, die Hardware, Kalibrierung, Software-Updates und Cloud-Analysen bündeln, was Dienstleistungen auf eine CAGR von 7,61 % treibt.

Wie beeinflusst das CHIPS- und Wissenschaftsgesetz die Nachfrage?

US-amerikanische Anreize erfordern inländische Metrologie-Kapazitäten und veranlassen Fabriken, zwischen 2025 und 2027 Hunderte neuer Overlay-, CD- und CT-Werkzeuge zu installieren.

Welcher Fachkräftemangel hemmt das Wachstum?

Weniger als 200 Nanometrologie-Ingenieure schlossen im Jahr 2024 ihr Studium in den Vereinigten Staaten ab, was fortgeschrittene Knotenfertigungs-Hochläufe verzögert und den Arbeitskostendruck erhöht.

Seite zuletzt aktualisiert am: