Flare Monitoring Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flare Monitoring Marktanalyse von Mordor Intelligence

Die Größe des Flare Monitoring Marktes wird voraussichtlich von 1,07 Milliarden USD im Jahr 2025 auf 1,13 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,65 % über den Zeitraum 2026–2031 einen Wert von 1,49 Milliarden USD erreichen. Diese Wachstumsentwicklung wird durch verschärfte Umweltvorschriften wie die U.S. EPA NSPS OOOOb-Methanregeln und die zunehmende Reichweite des EU-Emissionshandelssystems gestützt, die beide eine präzise Emissionsberichterstattung begünstigen. Betreiber reagieren darauf, indem sie kontinuierliche Überwachung integrieren, um Kohlenstoffverbindlichkeiten zu vermeiden und betriebliche Effizienzgewinne zu erzielen, die Kraftstoffverluste reduzieren können. Investitionen in LNG-Exportterminals, Raffinerieerweiterungen in Asien und der Einsatz digitaler Zwillinge auf Offshore-Anlagen erweitern ebenfalls die installierte Basis. Gleichzeitig reduzieren KI-gestützte Videoanalysen und mit dem Edge vernetzten Sensoren Ausfallzeiten und verbessern die Verbrennungseffizienz, wodurch die Einhaltung von Vorschriften kostengünstiger und automatisierter wird.

Wichtigste Erkenntnisse des Berichts

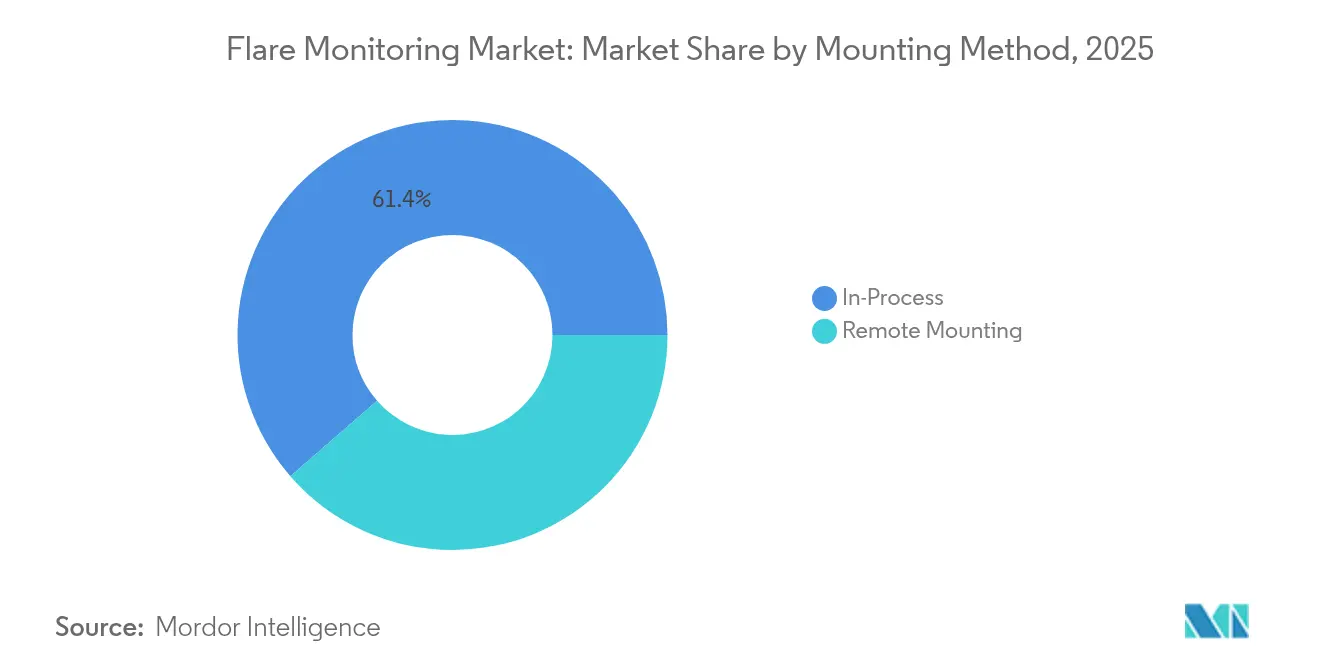

- Nach Montagemethode hielten In-Process-Systeme im Jahr 2025 einen Umsatzanteil von 61,40 %, während die Fernmontage bis 2031 die höchste CAGR von 6,05 % verzeichnete.

- Nach Komponente dominierte Hardware den Flare Monitoring Markt mit einem Marktanteil von 73,10 % im Jahr 2025; Dienstleistungen werden voraussichtlich mit einer CAGR von 6,85 % bis 2031 am schnellsten wachsen.

- Nach Installationstyp entfielen im Jahr 2025 57,20 % der Flare Monitoring Marktgröße auf Onshore-Anlagen, während Offshore-Installationen auf eine CAGR von 6,25 % bis 2031 zusteuern.

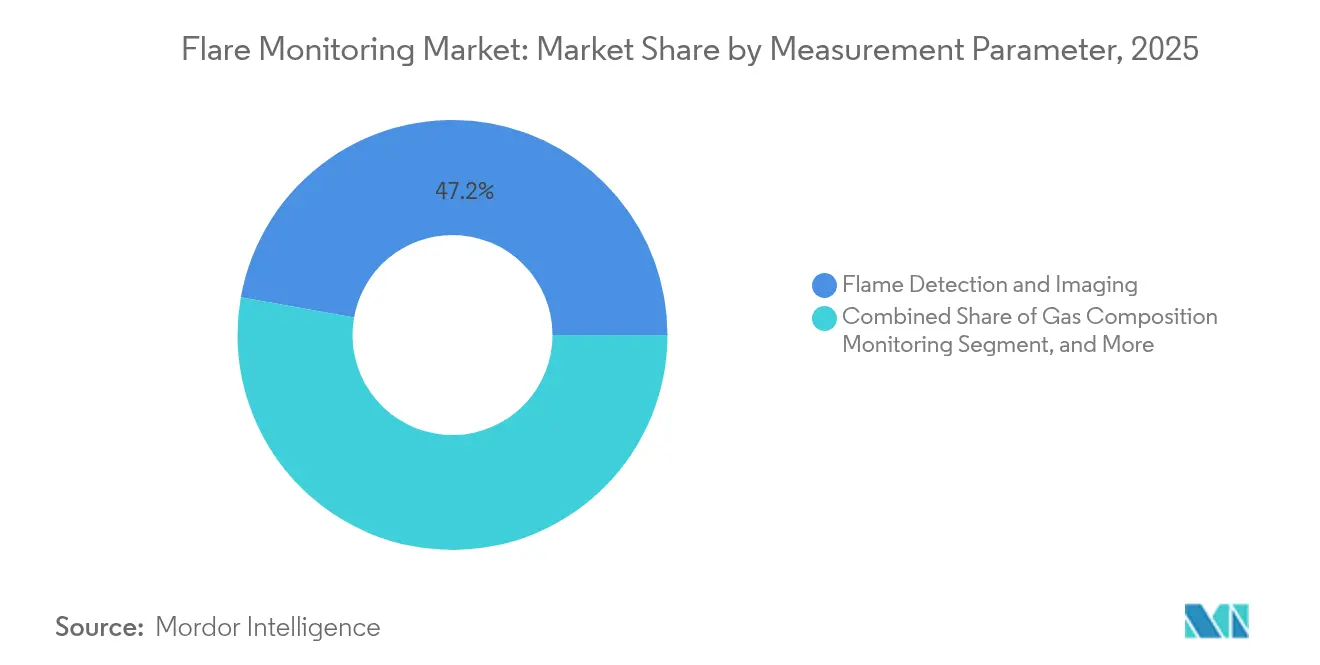

- Nach Messparameter führten Flammenerkennung und -bildgebung im Jahr 2025 mit einem Anteil von 47,20 %, während die Gaszusammensetzungsüberwachung bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

- Nach Endnutzer sicherten sich Ölraffinerien im Jahr 2025 39,60 % des Flare Monitoring Marktanteils; Upstream-Offshore-Betriebe werden bis 2031 voraussichtlich mit einer CAGR von 6,95 % stark wachsen.

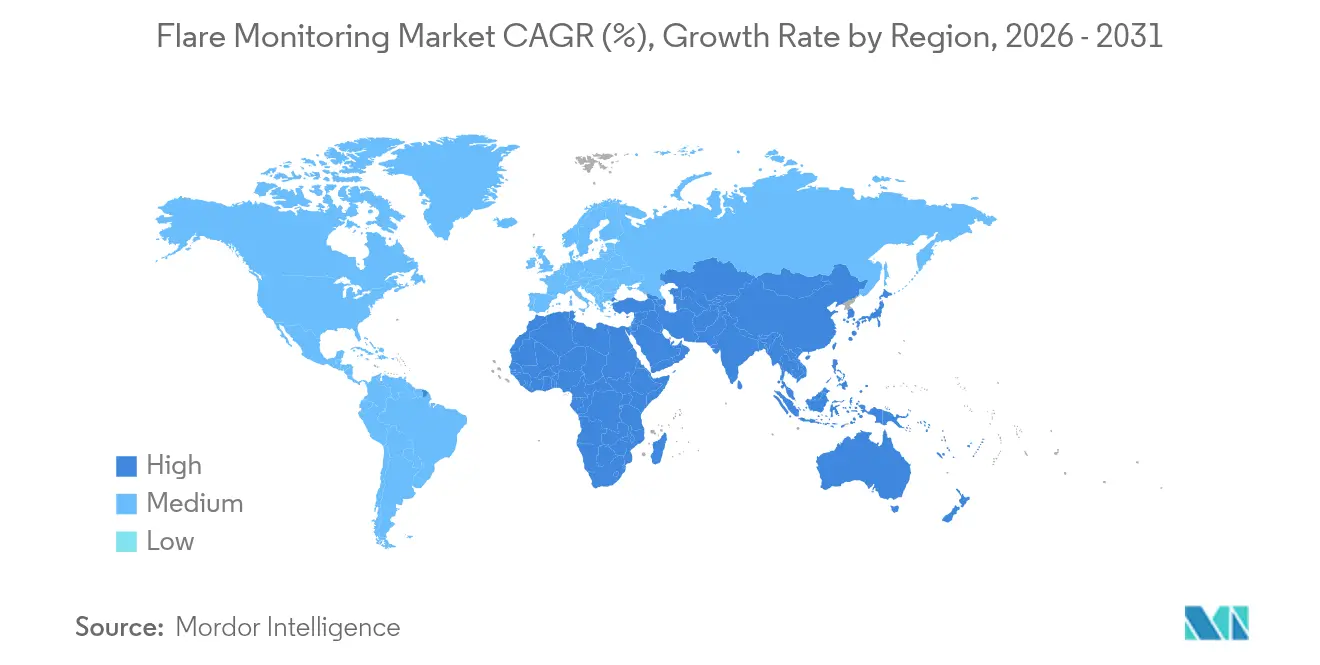

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,90 %, während Asien-Pazifik bis 2031 eine CAGR von 6,15 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flare Monitoring Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kohlenstoffpreissysteme in Kanada und EU-ETS | +1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Videoanalysen | +0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Durch Schiefergas angetriebenes EPA Quad Oa-Monitoring (USA) | +1.50% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fackelgasrückgewinnungsanreize durch Staatliche Ölgesellschaften des Nahen Ostens | +0.70% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schneller Aufbau von LNG-Exportterminals | +1.10% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitaler-Zwilling-gestützter Fernbetrieb auf Offshore-Anlagen | +0.40% | Global, Schwerpunkt Offshore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Kohlenstoffpreissystemen in Kanada und EU-ETS

Obligatorische Kohlenstoffgebühren wandeln präzise Fackeldaten in direkte Kosteneinsparungen um. Das EU-ETS reduzierte die Emissionen von erfassten Standorten im Jahr 2023 um 16,5 % und erhält damit Preissignale aufrecht, die eine robuste Messklimatik begünstigen. [1]Generaldirektion Klimapolitik, „Kohlenstoffmarktbericht 2024”, climate.ec.europa.eu Kanadas bundesweite Kohlenstoffgebühr ergänzt diesen Anreiz, und die bevorstehende Erweiterung des ETS2 wird Gebühren auf Transport und Gebäude ausweiten. Da immer mehr Anlagen unter gedeckelte Systeme fallen, betrachten Betreiber präzise Fackelkennzahlen zunehmend als Absicherung gegen steigende Verbindlichkeiten, was die Beschaffung im Flare Monitoring Markt ankurbelt.

KI-gestützte Videoanalysen zur Optimierung der Verbrennungseffizienz

Am Edge eingesetzte maschinelle Lernsysteme erkennen schlechte Verbrennung innerhalb von Millisekunden und ermöglichen Echtzeit-Ventileinstellungen, die die Fackelvernichtungseffizienz steigern und den Treibstoffgasverbrauch senken. Honeywells Suite demonstriert zweistellige Gewinne bei der Mitarbeiterproduktivität, wenn KI die Überwachungsarbeitslasten unterstützt. [2]Honeywell, „Honeywell To Power Energy Sector With New Artificial Intelligence Solutions”, honeywell.com Da Offshore-Anlagen täglich 10 TB Video- und Sensordaten kanalisieren, wandeln automatisierte Analysen diesen Datenstrom in verwertbare Erkenntnisse um und bilden die Grundlage für vorausschauende Wartung und sicherere Betriebsbereiche.

Durch Schiefergas getriebenes Tight-Oil-Wachstum und EPA Quad Oa-Compliance-Pflicht (USA)

Superemittenten-Vorschriften verpflichten nun jeden Beckenproduzenten dazu, Methanspitzen über 100 kg/h zu untersuchen und innerhalb von 15 Tagen durch Dritte verifizierte Berichte einzureichen. [3]U.S. Environmental Protection Agency, „Leitfaden zur Einhaltung von Vorschriften für kleine Unternehmen im Öl- und Erdgassektor: Unterabschnitt OOOOb”, epa.gov Die dezentrale Natur des Schiefergassektors mit Tausenden von Bohrplätzen, die über eine weite Geografie verteilt sind, verstärkt die Nachfrage nach skalierbaren Fernmontagelösungen, die sich nahtlos in bestehende SCADA-Systeme integrieren lassen. Die Vermeidung der neuen Methan-Abfallgebühr hängt vom Einsatz zertifizierter Fackelsensoren ab und erweitert damit direkt den Flare Monitoring Markt.

Fackelgasrückgewinnungsanreize durch Staatliche Ölgesellschaften des Nahen Ostens

Saudi Aramcos 25-Milliarden-USD-Jafurah-Ausbau und der Benchmark nahezu null routinemäßiger Fackelungen erfordern kontinuierliche Verifizierungssysteme zur Verfolgung der erfassten Mengen. ADNOCs CCS-Projekte stützen sich ebenfalls auf hochauflösende Fackeldaten, um Sequestrationsgewinne zu dokumentieren. Diese Programme verwandeln die Überwachung von einem Compliance-Aufwand in ein Profitcenter, das den Verkauf von bisher verbrauchtem Gas maximiert und die regionale Nachfrage fördert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachrüstungskosten für bestehende Raffinerien in Südostasien | -0.60% | Südostasien | Mittelfristig (2–4 Jahre) |

| Datenlatenz und Cybersicherheitsgrenzen auf Offshore-Plattformen | -0.40% | Global, Schwerpunkt Offshore | Kurzfristig (≤ 2 Jahre) |

| Messunsicherheit beim Methanschlupf | -0.30% | Global | Langfristig (≥ 4 Jahre) |

| Verpflichtungen zur Abschaffung routinemäßiger Fackelungen bis 2030 | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskosten für bestehende Raffinerien in Südostasien

Projekte wie die Erweiterung der Dung-Quat-Raffinerie in Vietnam erfordern Millionen-Dollar teure Rohr- und Elektroinstallationen, bevor Sensoren montiert werden können. Kleinere Betreiber sehen sich mit Cashflow-Hürden konfrontiert und entscheiden sich für phasenweise Installationen, die die Zeitpläne verlängern und die kurzfristige Akzeptanz im Flare Monitoring Markt dämpfen.

Datenlatenz und Cybersicherheitsgrenzen auf Fernplattformen

Die maritime OT-Infrastruktur hinkt modernen IT-Standards hinterher, was die Anfälligkeit für Ransomware erhöht und die Echtzeit-Datengeschwindigkeit einschränkt. Der Colonial-Pipeline-Vorfall von 2021 verdeutlichte das finanzielle Risiko; infolgedessen begrenzen einige Offshore-Betreiber die Bandbreite oder isolieren Netzwerke, was die sofortige Analyse untergräbt und das Wachstumsmomentum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Montagemethode: Ferntechnologien gewinnen an Dynamik

In-Process-Montagesysteme kontrollierten im Jahr 2025 61,40 % des Flare Monitoring Marktes dank eingebetteter Gasanalysatoren, die Raffinerie-DCS-Plattformen für sofortige Compliance-Berichterstattung speisen. Fernmontageoptiksysteme gewinnen an Bedeutung, da sie die Notwendigkeit von Gerüsten, Kabeltrassen und Heißarbeitserlaubnissen eliminieren und es Brownfield-Anlagen ermöglichen, eine kontinuierliche Überwachung mit minimalen Ausfallzeiten hinzuzufügen. Saudi Aramcos Marjan-GOSP-4-Pilotprojekt überträgt Infrarotbilder in einen Cloud-Zwilling, den Vorgesetzte von jedem Kontrollraum aus öffnen können. Die Einsparungen durch vermiedene Mobilitätsrunden und schnellere Anomalieerkennung überwiegen inzwischen den Kapitalaufwand für gehärtete Multispektrobjektive.

Fernlösungen expandieren mit einer CAGR von 6,05 % und werden ihren Beitrag zur gesamten Flare Monitoring Marktgröße steigern, wenn neue LNG-Terminals 2028 die Inbetriebnahme abschließen. UV-IR-Kameras, drohnengestützte Gasimager und akustische Detektoren verbinden sich nun über drahtlose Mesh-Knoten, die für Klasse-1/Division-2-Bereiche zugelassen sind. Diese Architektur unterstützt unbemannte Anlagen in Schiefergasfeldern, reduziert Reiseemissionen und behält die Echtzeittransparenz über jeden Kamin bei. Da Betreiber Pilotflammen und Verbrennungsindizes verifizieren können, ohne den Standort betreten zu müssen, wird erwartet, dass Fernsysteme im Flare Monitoring Markt bis Ende des Jahrzehnts vom Nischenprodukt zum Mainstream werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungssegment beschleunigt Wachstum

Hardware – Kameras, Pyrometer, Ultraschallmessgeräte – erwirtschaftete 73,10 % des Umsatzes im Jahr 2025, doch ihre Dominanz schwindet, da Kunden schlüsselfertige Compliance-Lösungen suchen. Der Dienstleistungsbereich verzeichnet die höchste CAGR von 6,85 % und profitiert von der Nachfrage nach Lifecycle-Kalibrierung, KI-Algorithmusabstimmung und vierteljährlicher Berichterstattung, die freiwillige Methanintensitäts-Scorecards erfüllt. Baker Hughes' Fackel. Das IQ-Rollout über 65 BP-Standorte bietet einen Blaupause. Sensoren speisen einen Cloud-Motor, der Ursachendiagnosen an Standortverantwortliche innerhalb von Minuten nach einem Effizienzabfall per E-Mail sendet.

Bei ergebnisbasierten Verträgen garantieren Integratoren Betriebszeit und regulatorische Einreichungsgenauigkeit und verwandeln den Flare Monitoring Markt in eine Quelle wiederkehrender Einnahmen. Firmware-Updates übertragen neue neuronale Netzwerkmodelle direkt auf Edge-Geräte, sodass sich die Leistung ohne Hardwareersatz verbessert. Infolgedessen wird erwartet, dass die Flare Monitoring Marktgröße für Dienstleistungen bis 2031 472,6 Millionen USD übersteigt, während der Hardwareumsatz voraussichtlich relativ stabil bleiben wird.

Nach Installationstyp: Offshore-Segment treibt Innovationen voran

Onshore-Anlagen hielten im Jahr 2025 noch 57,20 % des Flare Monitoring Marktanteils, da Raffineriecluster an der US-Golf-Küste und in der Ostchinesischen Tiefebene mehrere Kamine nebeneinander betreiben. Offshore-Produktionszentren expandieren jedoch mit einer CAGR von 6,25 %, da der Methanschlupf in Flachwasserfackeln 23–66 % erreicht, eine Spanne, die die Aufmerksamkeit von Investoren auf sich zieht. Noble Energys Efficiency-Insights-Tool verfolgt nun Dieselverbrauch, Generatorlast und Fackelvernichtungseffizienz über seine Bohrschifffläche hinweg und reduziert Kraftstoffkosten und Treibhausgasintensität in einem Schritt.

Raue Meeresgischt, Vibrationen und Korrosion zwingen Hersteller, Gehäuse zu verstärken, redundante Faserschleifen hinzuzufügen und KI am Edge einzubetten, um Satellitenlatenz zu überwinden. Digitale-Zwilling-Dashboards ermöglichen es Spezialisten an Land, Fackel-KPIs auf topside-3D-Modelle zu überlagern, wodurch Hubschrauberflüge eingespart werden und Klassifizierungsgesellschafts-Auditregeln eingehalten werden. Diese Fortschritte werden den Anteil der Offshore-Installationen an der Flare Monitoring Marktgröße bis 2031 steigern, insbesondere wenn Brasilien und Guyana neue FPSOs genehmigen, die von Beginn an Tier-III-Verbrennungsüberwachung erfordern.

Nach Messparameter: Gaszusammensetzungsüberwachung im Aufschwung

Flammenerkennung und -bildgebung machten 2025 47,20 % des Umsatzes aus, da Sicherheitsvorschriften weiterhin eine sichtbare Bestätigung von Zündflammen und Rauch verlangen. Der am schnellsten wachsende Parameter, die Gaszusammensetzungsüberwachung, soll mit einer CAGR von 7,95 % expandieren, da die Regulierungsbehörden von der reinen Mengenberichterstattung zur komponentenspezifischen Offenlegung übergehen. SLBs einfach zu installierendes Methanmessgerät wird in unter zwei Stunden an eine Leitung geklemmt und zeichnet dennoch Teile-pro-Million-Genauigkeit auf, was eine kontinuierliche Abstimmung mit der gemeldeten Fackelrückgewinnung ermöglicht.

Echtzeit-Speziierung ermöglicht es Betreibern, Luft-Kraftstoff-Verhältnisse abzustimmen, um Ruß zu reduzieren und gleichzeitig die Vernichtungseffizienz zu maximieren. Laserbasierte Spektroskopie, Fourier-Transform-Infrarot-Zellen (FT-IR) und abstimmbare Diodenfelder sind nun in einem einzigen Gestell integriert, das sich bei jeder Schicht automatisch kalibriert. Da die Kohlenstoffbesteuerung zunimmt, verwandeln kompositorische Analysen Fackelwerte in ein „fiskalisches” Signal, das Überzahlungen bei Methangebühren verhindert und damit den Anteil dieses Segments an der gesamten Flare Monitoring Marktgröße steigert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Upstream Offshore führt Wachstum an

Ölraffinerien erfassten 39,60 % der Nachfrage im Jahr 2025, unterstützt durch Tier-III-Kraftstoffvorschriften und die Anforderung, die Fackelleistung bei jedem größeren Anlagenstillstand zu zertifizieren. Upstream-Offshore-Betriebe weisen die steilste Wachstumskurve mit einer CAGR von 6,95 % auf, da Tiefwasserentwicklungen Ferndiagnosen erfordern, die in der Lage sind, Lecks unter variierenden Windvektoren zu erkennen. Aker BPs Yggdrasil-Feld integriert Fackeldaten in Reservoirmodelle und zeigt, wie Produktionsingenieure nun Umweltdaten für die Prozessoptimierung nutzen.

LNG-Verflüssigungszüge, petrochemische Cracker und sogar Deponiegas-Anlagen ergänzen die Akzeptanz. Jede steht vor unternehmensweiten ESG-Audits, die die Methanintensität mit Wettbewerbern vergleichen. Dabei aggregiert ein zentrales Analyse-Cockpit Daten von Hunderten von Fackeln weltweit und vergleicht den Verbrennungsschlupf in Echtzeit. Da Investoren jede Anlage mit Ausreißer-Emissionen bestrafen, verzeichnet der Flare Monitoring Markt eine branchenübergreifende Akzeptanzbeschleunigung in der zweiten Hälfte des Prognosezeitraums.

Geografische Analyse

Nordamerika führte den Flare Monitoring Markt im Jahr 2025 mit einem Anteil von 33,90 % an, gestützt durch die Superemittenten-Regel der EPA und die LNG-Exportkapazität, die bis 2027 von 11,4 Mrd. Kubikfuß pro Tag auf 24,3 Mrd. Kubikfuß pro Tag steigen soll. US-amerikanische Schiefergasbohrplätze im Permian-Becken und im Haynesville-Becken setzen vernetzte Imager ein, die Warnmeldungen innerhalb von Minuten übermitteln, während Kanadas Kohlenstoffgebühr den ROI auf präzise Messgeräte verstärkt. Mexikos LNG-Vorhaben an der Pazifikküste sorgen für eine inkrementelle Nachfragesteigerung, da sie US-amerikanische Compliance-Standards anstreben, um asiatische Abnehmer zu befriedigen.

Europa belegt den zweiten Platz, sein Markt geprägt durch das EU-ETS und einen Rückgang der erfassten Emissionen um 16,5 % im Jahr 2023. Nordsee-Betreiber rüsten elektrifizierte Plattformen nach, die auf hochauflösende Fackeldaten angewiesen sind, um die Gewinne aus der Elektrifizierung zu validieren. Deutschlands nachgelagerter Sektor und die ausgereiften Felder des Vereinigten Königreichs bevorzugen beide integrierte Hardware-Software-Pakete, um jährliche EU-MRV-Audits zu vereinfachen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,15 % bis 2031. Chinas Ziel der Kohlenstoffneutralität treibt groß angelegte Raffinerie-Revampings an, die automatisierte Fackel-Dashboards einbetten. Indiens Erweiterungen staatlicher Raffinerien und Vietnams 30-prozentige Kapazitätserweiterung in Dung Quat steigern den Ausschreibungsfluss für schlüsselfertige Lösungen. Japan und Südkorea, ausgestattet mit fortschrittlichen Sensor-OEMs, dienen als Technologie-Testumgebungen vor breiteren regionalen Rollouts. Insgesamt stellen diese Investitionen sicher, dass der Beitrag der Region zur Flare Monitoring Marktgröße weiter zunehmen wird.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig fragmentiert. ABB, Siemens, Honeywell und Emerson integrieren DCS-Plattformen mit Multispektral-Imagern und IIoT-Gateways, um Kundentreue zu sichern. Honeywells Rollout der Emissionsmanagement-Suite im Januar 2025 für Marine- und Offshore-Bereiche veranschaulicht die Produktanpassung für Nischenumgebungsautomatisierung. Siemens kontert mit KI-gesteuerter Edge-Firmware, die direkt in vernetzten Kameras eingebettet ist und damit die Latenz verringert.

Spezialisten wie Baker Hughes und SLB zielen auf Schwachstellen ab, nämlich Methananalytik und einfach zu installierende Hardware. Baker Hughes' flare.IQ-Zusammenarbeit mit BP umfasst 65 Fackeln in sieben Regionen und veranschaulicht den Umfang ihrer Partnerschaft durch Dienstleistungsverträge. SLBs Klemm-Messgeräte vom Mai 2024 reduzieren die Installationszeit auf Stunden und locken LNG-Schnellbauer. Konsolidierung ist im Gange; CECO Environmentals Übernahme von Profire Energy für 122,7 Millionen USD erweitert das Brennermanagement zusammen mit Emissionssensoren.

Ungenutztes Potenzial besteht rund um SaaS-Dashboards, die rohe Kamin-Daten in investorengerechte ESG-Kennzahlen übersetzen. Partnerschaften wie die zwischen Endress+Hauser und SICK verbinden Durchflussmessungskompetenz mit Gasanalytik und signalisieren die künftige Konvergenz von Instrumentierung und Cloud-Analytik. Die Wettbewerbsintensität dürfte zunehmen, da regionale Start-ups niedrigere Einstiegshürden durch offene Protokoll-Edge-Computing nutzen.

Marktführer im Flare Monitoring-Bereich

ABB

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

Teledyne FLIR Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thermo Fisher Scientific verpflichtete sich zur Investition von 2 Milliarden USD in die Erweiterung der US-amerikanischen Fertigung und Forschung und Entwicklung, wobei 500 Millionen USD für Analyseinstrumente vorgesehen sind.

- April 2025: SLB bestätigte, dass alle US-amerikanischen Wartefristen für Kartellrecht für seinen ChampionX-Kauf abgelaufen sind und das Geschäft auf abschließende Genehmigungen zusteuert.

- März 2025: Honeywell und Verizon Business integrierten 5G-Konnektivität in Honeywell-Smartmeter, um Echtzeit-Versorgungsdaten zu verbessern.

- Januar 2025: CECO Environmental schloss die Übernahme von Profire Energy für 122,7 Millionen USD ab und erweiterte damit sein Verbrennungssteuerungs-Portfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für die Überwachung von Fackeln als die gesamte Hardware, Software und die dazugehörigen Dienstleistungen, die kontinuierlich die Anwesenheit von Flammen, die Verbrennungseffizienz, die Gaszusammensetzung und die Rauchdichte an industriellen Fackelschornsteinen erfassen, die in Ölraffinerien, petrochemischen Anlagen, vorgelagerten Öl- und Gasanlagen, LNG-Anlagen und regulierten Deponien eingesetzt werden.

Ausschluss des Geltungsbereichs: Tragbare, handgehaltene Gasmessgeräte und allgemeine Wärmebildkameras, die nicht in feste Fackelsysteme integriert sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Montagemethode

- In-Process-Montage

- Gasanalysator

- Kalorimeter

- Massenspektrometer

- Gaschromatograph

- Fernmontage

- Multispektrum-IR (MSIR)

- Wärmebildkamera (IR)

- UV-IR-Imager

- Sonstige Fernmontage

- In-Process-Montage

- Nach Komponente

- Hardware

- Detektoren und Sensoren

- Bildgebungsgeräte

- Videokameras

- Sender

- Software

- Dienstleistungen

- Hardware

- Nach Installationstyp

- Onshore

- Offshore

- Nach Messparameter

- Gaszusammensetzungsüberwachung

- Durchflussratenüberwachung

- Flammenerkennung und -bildgebung

- Rauch/Rußpartikel-Emission

- Nach Endnutzer

- Ölraffinerien

- Petrochemieanlagen

- Upstream-Öl und -Gas (Onshore)

- Upstream-Öl und -Gas (Offshore)

- LNG- und Gasverarbeitungsanlagen

- Deponien und Biogasanlagen

- Chemische Produktion

- Sonstige Endnutzerindustrien

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest von Südamerika

- Asien-Pazifik

- China

- Japan

- Indien

- Südostasien

- Rest von Asien-Pazifik

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Rest von Europa

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrates

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Wartungsleitern von Raffinerien, Fackel-OEM-Ingenieuren, regionalen Regulierungsbehörden und Instrumentenhändlern in Nordamerika, Europa, der Golfregion und Südostasien. In diesen Gesprächen wurden die Schätzungen für die installierte Basis, den Zeitplan für die Nachrüstung und die realistischen durchschnittlichen Verkaufspreise bestätigt. Sie füllten dann Lücken bei den Serviceanbindungsraten, die durch öffentliche Daten nur selten abgedeckt werden.

Desk Research

Wir begannen mit offenen Daten, die Volumina und Schornsteinzählungen verankern, wie das Greenhouse Gas Reporting Program der US-Umweltbehörde EPA, die Datenbank für Industrieemissionen der EUA, das Global Gas Flaring Reduction Panel der Weltbank, die OPEC-Raffineriestatistiken und die Handelscodes von UN Comtrade. Unternehmensberichte (10-Ks), Investorendecks und EIA-Einreichungen bereichern die Ausgaben auf Werksebene, während Patente, die über Questel abgerufen werden, die Kurven der Sensoreinführung aufzeigen. Abonnement-Tools wie D&B Hoovers und Dow Jones Factiva liefern Umsatzaufteilungen, mit denen wir den Fußabdruck von Anbietern vergleichen können. Die zitierten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen unterstützten die Datenerfassung und -überprüfung.

Marktgröße und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den gemeldeten Abfackelungszahlen und den durchschnittlichen Sensor-Materialstücklisten pro Standort, die dann durch stichprobenartige Lieferanten-Roll-ups und Kanalprüfungen für eine Bottom-Up-Sinnesprüfung auf ihre Belastbarkeit geprüft werden. Zu den Schlüsselvariablen des Modells gehören neue Raffineriekapazitäten, vorgeschriebene Investitionen in Methangebühren, die durchschnittliche Dauer von Nachrüstungszyklen, die Deflation der Sensor-ASPs, Benchmarks für behördliche Strafen und das Verhältnis der regionalen Fackelprävalenz. Eine multivariate Regression verknüpft diese Faktoren mit den Ausgaben und ergibt die Prognose für 2025-2030. Annahmelücken in den Bottom-up-Rollen werden mit konservativen Durchdringungsfaktoren überbrückt, auf die man sich in den Interviews geeinigt hat.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalie-Scans, Abweichungsprüfungen gegen historische Kennzahlen und eine Peer Review. Die Berichte werden jedes Jahr aktualisiert, wobei Überprüfungen in der Mitte des Zyklus durch Änderungen der Materialrichtlinien oder Genehmigungen für Großanlagen ausgelöst werden. Vor der Auslieferung führt ein Analyst einen abschließenden Datenabgleich durch, damit die Kunden einen möglichst aktuellen Überblick erhalten.

Warum unsere Flare Monitoring Baseline das Vertrauen von Entscheidungsträgern verdient

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Umfangsgrenzen, Preisgrundlagen und Aktualisierungsintervalle wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob zusätzliche Wärmebildkameras, die nicht für den Fackeldienst eingesetzt werden, gezählt werden, wie Nachrüstungsrabatte angewandt werden und der Umfang der primären Validierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,07 B (2025) | Mordor Intelligence | |

| USD 1,26 B (2024) | Globale Unternehmensberatung A | enthält Kameras, die für die allgemeine Feuerwache verwendet werden, was die Gesamtzahlen erhöht |

| USD 1,43 B (2024) | Fachzeitschrift B | listet Katalogpreise ohne ASP-Erosion oder Primärprüfungen auf |

Diese Kontraste zeigen, dass die disziplinierte Auswahl des Umfangs von Mordor, die doppelt bezogenen Variablen und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis bieten, die die Kunden replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Flare Monitoring Marktes?

Der Flare Monitoring Markt wird im Jahr 2026 auf 1,13 Milliarden USD bewertet und soll bis 2031 einen Wert von 1,49 Milliarden USD erreichen.

Welche Region führt den Markt derzeit an?

Nordamerika hält mit einem Anteil von 33,90 % im Jahr 2025 die größte regionale Position inne, angetrieben durch strenge EPA-Methanvorschriften und rasantes LNG-Exportwachstum.

Welches Segment wächst am schnellsten?

Fernmontagssysteme verzeichnen mit einer CAGR von 6,05 % das höchste Segmentwachstum, da Betreiber auf unbemannte und Digitaler-Zwilling-gestützte Betriebsweisen umsteigen.

Warum gewinnen Dienstleistungen an Beliebtheit?

Dienstleistungen sind attraktiv, weil Monitoring-als-Dienstleistung Kosten verteilt, Compliance-Berichterstattung bündelt und Systeme optimiert hält – was zu einer CAGR von 6,85 % im Dienstleistungssegment führt.

Wie beeinflussen Kohlenstoffpreissysteme die Akzeptanz?

Kohlenstoffgebühren in der EU und Kanada machen präzise Fackeldaten für die Kostenkontrolle unverzichtbar; Betreiber, die präzise überwachen, können Verbindlichkeiten ausgleichen und Strafen vermeiden, was Investitionen in Überwachungssysteme ankurbelt.

Welche Herausforderungen begrenzen eine schnellere Akzeptanz?

Hohe Nachrüstungskosten für ältere Raffinerien in Südostasien und Cybersicherheitsbeschränkungen auf entfernten Offshore-Plattformen können Bereitstellungszeitpläne verlangsamen und das Projektrisiko erhöhen.

Seite zuletzt aktualisiert am: