産業用GPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.18 十億米ドル |

| 市場規模 (2031) | 12.09 十億米ドル |

| 成長率 (2026 - 2031) | 18.47% CAGR |

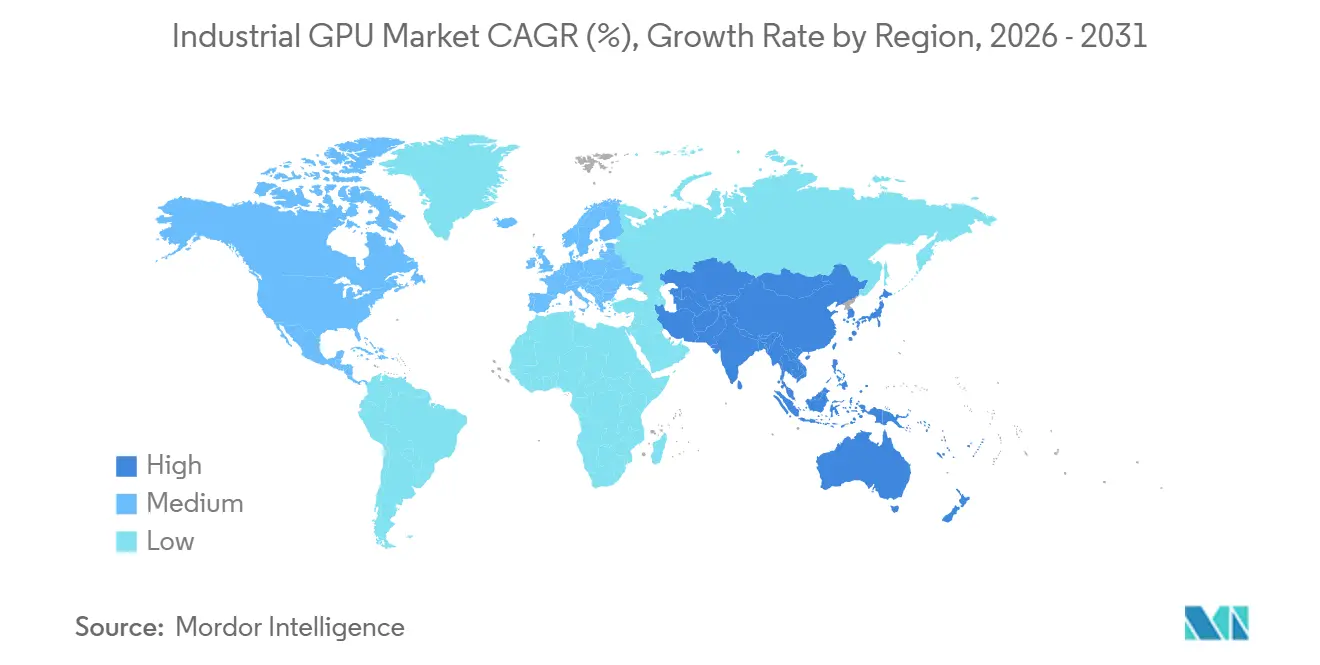

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

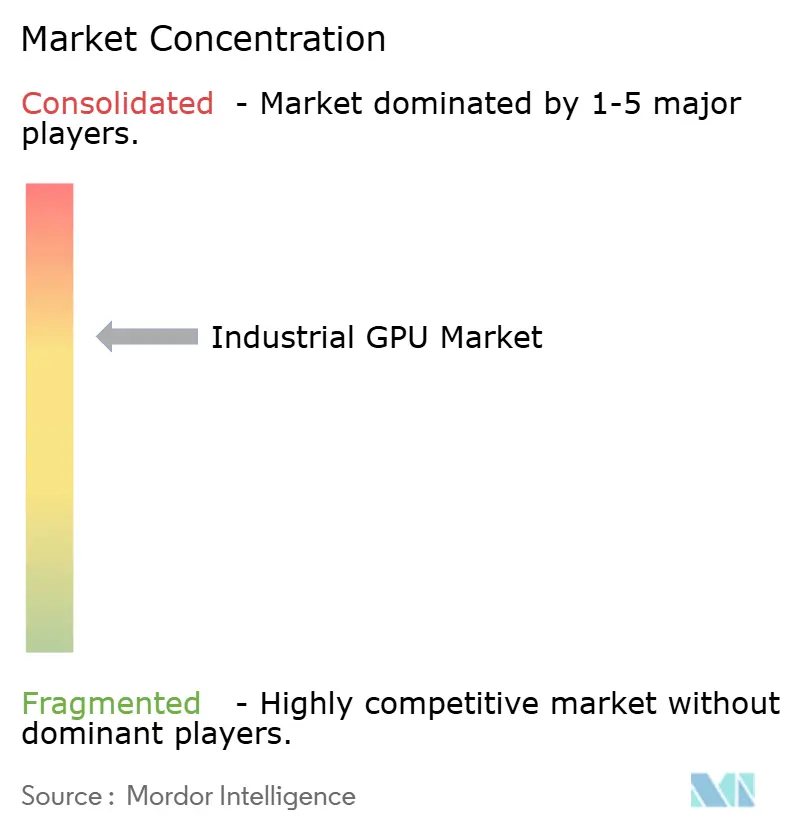

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用GPU市場分析

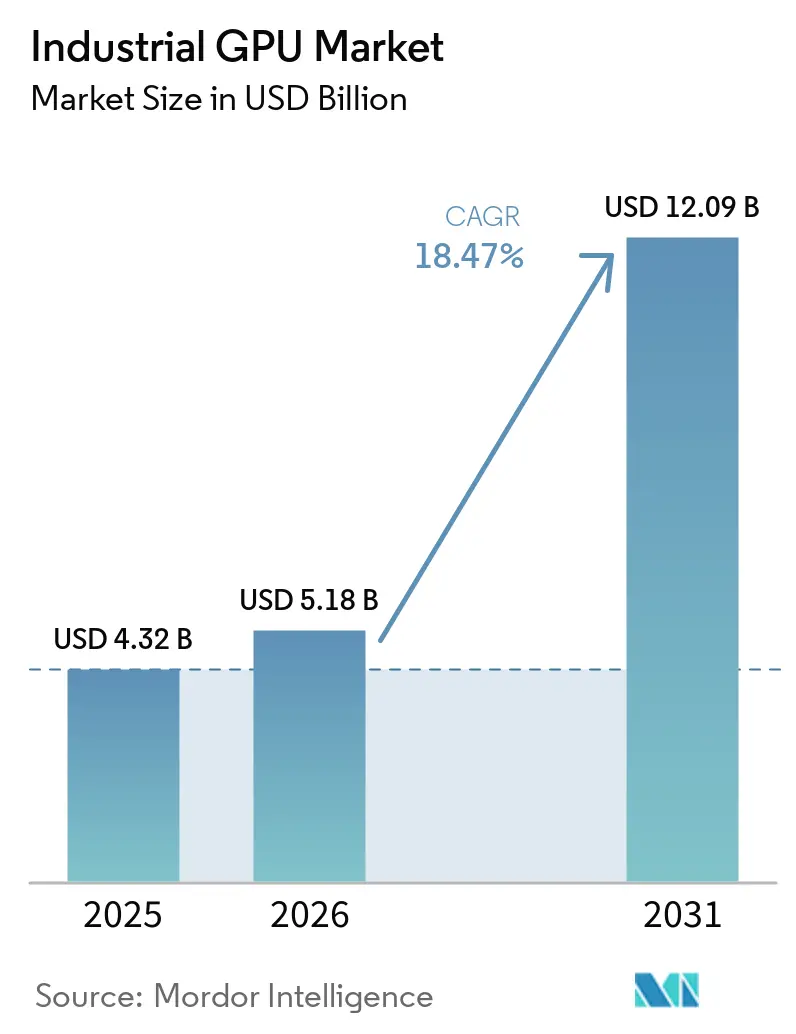

産業用GPU市場規模は、2025年の43.2億米ドル(4.32 ビリオン米ドル)から2026年には51.8億米ドル(5.18 ビリオン米ドル)に拡大し、2031年までに120.9億米ドル(12.09 ビリオン米ドル)に達すると予測されており、2026年から2031年にかけてCAGR 18.47%で成長します。成長は、CPUのみのシステムでは応答時間要件を満たせない産業環境において、エッジAI推論、リルタイムマシンビジョン、ロボティクスオーケストレーションの広範な採用と連動しています。調達においても、コンピューティング性能と安全性対応、熱的適合性、長期ライフサイクルサポートを組み合わせたプラットフォームへの移行が進んでおり、これによりオートメーションOEMのサプライヤー選定方法が変化しています。アジア太平洋地域のスマートファクトリープログラムは導入基盤を拡大しており、一方で政策主導の技術ローカライゼーションが中国と西側諸国市場において別々の調達経路を生み出しています。同時に、先進パッケージングのボトルネックと長い認証サイクルが一部の高性能導入を遅らせており、これは統合されたハードウェア、ソフトウェア、コンプライアンスサポートを提供できるベンダーに有利に働いています。競争環境は、強力なソフトウェアエコシステムを持つ少数のシリコンプロバイダーを中心に形成されており、組み込みモジュールメーカー、ロボティクスプラットフォームベンダー、産業用システムインテグレーターにとっての機会は引き続き拡大しています。

主要レポートのポイント

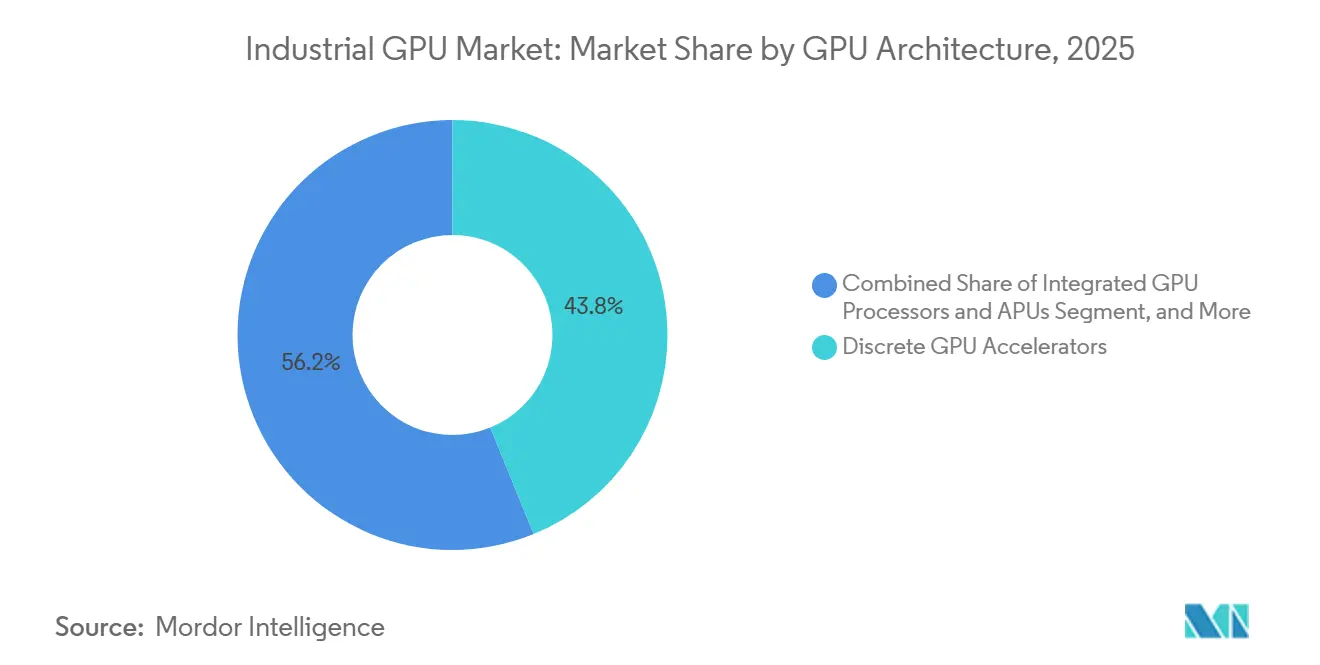

- GPUアーキテクチャ別では、ディスクリートGPUアクセラレーターが2025年の産業用GPU市場において43.84%のシェアを占め、GPU対応ヘテロジニアスエッジSoCは2031年までにCAGR 19.42%で拡大すると予測されています。

- ハードウェアフォームファクター別では、PCIeアドインカードが2025年に36.42%のシェアを占め、SoMおよびCoMは2031年までにCAGR 19.64%で拡大すると予測されています。

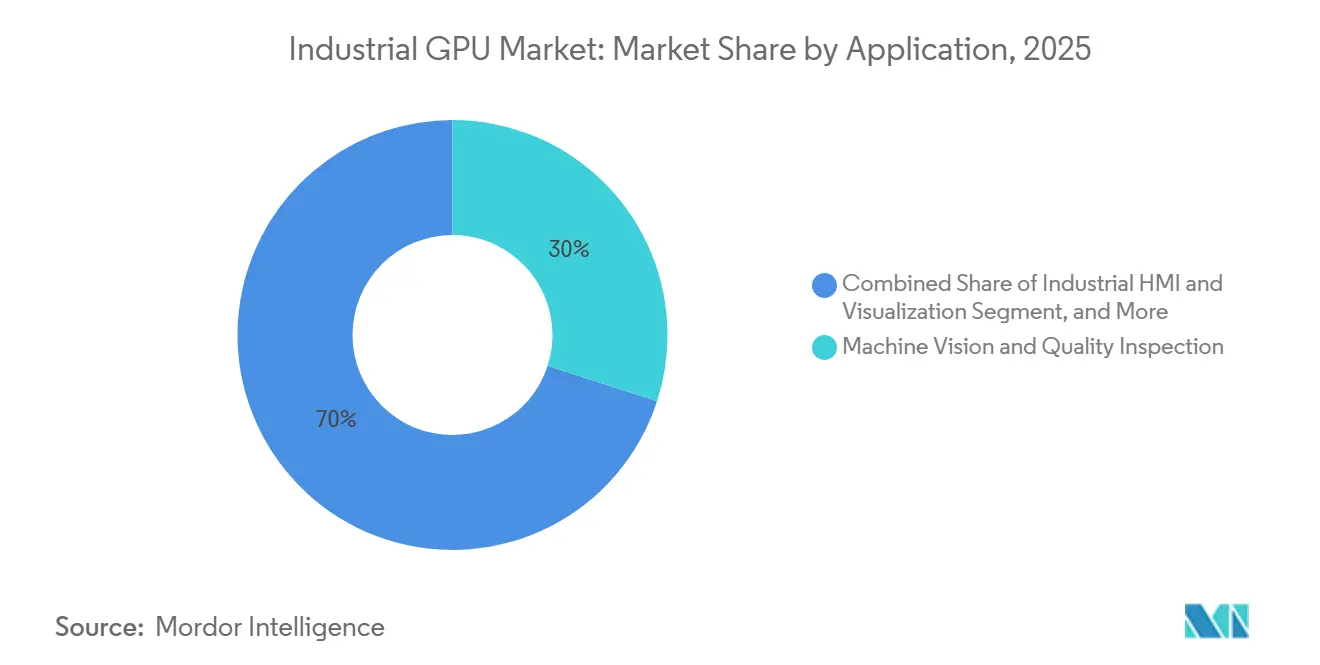

- アプリケーション別では、マシンビジョンおよび品質検査が2025年の産業用GPU市場規模の29.98%を占め、ロボティクスおよび自律型マテリアルハンドリングは2031年までにCAGR 19.59%で成長すると予測されています。

- エンドユーザー産業別では、製造業が2025年の産業用グラフィックスプロセッシングユニット(GPU)市場の44.12%を占め、物流・倉庫業は2031年までにCAGR 19.61%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の産業用GPU市場シェアの46.63%を占め、2031年までの地域別CAGRも19.38%と最高となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用GPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業オートメーションにおけるエッジAI推論需要の増大 | +4.2% | アジア太平洋地域と北米に集中した成長を伴うグローバル | 短期(2年以内) |

| 高スループット産業ワークロードにおけるディスクリートGPUの採用増加 | +3.3% | ブラウンフィールド改修向けの北米・欧州、グリーンフィールドプロジェクト向けのアジア太平洋地域 | 短期(2年以内) |

| スマートファクトリーにおけるデジタルツインとシミュレーションの導入拡大 | +2.8% | アジア太平洋地域が中核で、欧州および北米への波及あり | 中期(2〜4年) |

| ロボティクスにおける機能安全対応GPUプラットフォームの利用拡大 | +2.1% | 欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| マシンビジョンおよび品質検査における可視化強度の増大 | +1.6% | 自動車および電子機器ハブでの早期成長を伴うグローバル | 短期(2年以内) |

| ソフトウェア定義型産業用コンピューティングアーキテクチャの増加 | +1.2% | 北米・欧州が先行し、アジア太平洋地域が追随 | 長期(4年以上 |

| 情報源: Mordor Intelligence | |||

産業オートメーションにおけるエッジAI推論需要の増大

産業用GPU市場は、AI推論が集中型コンピューティング環境から生産ライン、検査ステーション、自律型モバイルシステムへと移行することで再編されています。フィジカルAIワークロードは現在、視覚的推論、センサーフュージョン、機械協調を組み合わせており、並列処理が産業用コンピューティング設計の中心に置かれています。[1]NVIDIA、「NVIDIAファクトリーオペレーションズブループリントが工場に新たなAIブレインをもたらす」、NVIDIAブログ、blogs.nvidia.com NVIDIAはIGX ThorをリアルタイムフィジカルAI機能を備えた産業・医療エッジ導入向けに位置付け、産業用GPU市場がデータセンターハードウェアの転用ではなく、目的特化型エッジプラットフォームへとシフトしていることを示しました。Cognexは2026年4月にこの方向性を強化し、エッジAI検査ワークロード向けにNVIDIA Jetsonテクノロジーを搭載したIn-Sight 6900ビジョンコントローラーを発売しました。導入がラインに近づくにつれ、購買担当者はGPUベースのエッジシステムを一時的なパイロットツールではなく、産業用コアインフラとして扱うようになっており、これが産業用GPU市場全体でより長く深い調達サイクルを支えています。

高スループット産業ワークロードにおけるディスクリートGPUの採用増加

ディスクリートアクセラレーターは、認定済みのサーバーおよび産業用PCプラットフォームを交換することなくコンピューティング容量を追加できるため、産業用GPU市場の中心であり続けています。このモジュール式のアプローチは、システム変更のたびにコスト、ダウンタイム、コンプライアンス作業が発生する可能性があり、プラントチームがそれを避けようとする改修において重要です。Advantechは2026年1月にMIC-780モジュラー産業用コンピューター向けのMIC-78シリーズ拡張モジュールでこのモデルをサポートし、エッジAI推論とマシンビジョン向けのPCIe Gen 5 GPUモジュール(最大250W)を含めました。同社は2026年3月に、コンパクトでリアルタイムかつAI集約型の産業用システム向けにNVIDIA RTX PRO Blackwell組み込みGPUをベースとしたSKY-MXMシリーズの量産を開始し、この取り組みをさらに推進しました。これらの発売は、産業用GPU市場がアップグレードの柔軟性、既存ベースとの互換性、高スループット検査およびシミュレーションタスクのサポートを組み合わせたフォームファクターを引き続き評価していることを示しています。

スマートファクトリーにおけるデジタルツインとシミュレーションの導入拡大

デジタルツインは、設計段階の可視化からライブの運用計画へと移行するにつれ、産業用GPU市場においてより重要な成長レイヤーとなっています。NVIDIAは2025年6月、欧州製造業向けの産業用AIクラウドイニシアチブが大規模な工場ネットワーク全体でOmniverseベースのデジタルツインツールを接続すると発表し、GPUを活用したシミュレーションワークフローの広範な採用を反映しました。このシフトは2026年6月にさらに深まり、MicronとMetAIがNVIDIA Omniverse OpenUSDライブラリ上でSimReadyな半導体ファブツインを完成させ、はるかに高いモデル忠実度でクリーンルームスケールのシミュレーションを可能にしました。ツインの忠実度が向上するにつれ、産業用購買担当者はエッジでの推論だけでなく、シミュレーションのメモリとレンダリング負荷に対してGPU導入規模を設定する必要があります。これにより、工場オートメーションのアップグレードと並行して実行される計画、試運転、生産最適化プログラムにおける産業用GPU市場の役割が拡大しています。

ロボティクスにおける機能安全対応GPUプラットフォームの利用拡大

ロボット、自律型車両、インテリジェントマシンが人や設備の近くでより多くの意思決定タスクを担うようになるにつれ、機能安全は産業用GPU市場においてより強力な購買基準となっています。NVIDIAはIEC 61508 SIL 3対応を目的としたセーフティアイランドを備えたIGX Thorを発表し、性能がシリコンおよびプラットフォームレベルで安全アーキテクチャとともにパッケージ化されるようになったことを示しました。NVIDIAは2026年6月にHalos for Roboticsを通じてこの取り組みをさらに拡大し、フィジカルAI導入向けにハードウェア、オペレーティングソフトウェア、検査ワークフローを統合したフルスタックの機能安全システムを提供しました。Connect Techは2026年3月にTempo IGXを発表し、NVIDIA IGX上に構築されたロボティクスプラットフォームを自律型オフハイウェイ車両および産業用モバイルロボティクス向けの機能安全認証パスに乗せました。このシフトにより、OEMが長い運用サイクルにわたって認証作業を短縮し再設計リスクを低減しようとする中、事前評価済みの安全要素を持つベンダーが産業用GPU市場においてより強固な地位を確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 過酷な産業環境における高い熱・電力制約 | -2.0% | 密閉された屋外および工程産業の導入において最も深刻なグローバル | 短期(2年以内) |

| 安全クリティカルな産業導入における長い検証サイクル | -1.5% | 認証体制がより厳格な欧州および北米 | 長期(4年以上) |

| GPUエコシステム間でのソフトウェアポータビリティの断片化 | -1.1% | マルチベンダー導入において最も大きな影響を持つグローバル | 中期(2〜4年) |

| 先進半導体パッケージングにおけるサプライチェーンの不安定性 | -0.8% | 先進パッケージング能力に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

過酷な産業環境における高い熱・電力制約

熱・電力の制限は、多くの産業環境がデータセンタークラスのアクセラレータープロファイルに対応して構築されていないため、産業用GPU市場の一部を引き続き制約しています。Premioは、産業用システムが広い温度範囲、密閉された筐体、粉塵や振動の下で動作することが多く、これらすべてが高性能GPUハードウェアの使用可能なヘッドルームを低下させると指摘しました。[2]Premio、「産業用AIのためのGPU熱管理」、Premio、premioinc.com 同情報源はまた、粉塵による冷却損失が時間の経過とともに熱性能を低下させ、過酷な導入環境においてスロットリングのリスクとコンポーネント寿命の短縮をもたらす可能性があることも指摘しました。これにより、先進AIアクセラレーターの消費電力と、多くの堅牢なプラットフォームが維持できる低い熱エンベロープとの間に設計上のギャップが生じています。したがって、産業用GPU市場は、導入が空調管理された施設を超えて拡大する場合、引き続き特殊な組み込みシステム、ファンレス設計、慎重なワークロードバランシングに依存しています。

安全クリティカルな産業導入における長い検証サイクル

認定された産業用システムはメインストリームのコンピューティングハードウェアと同じペースで更新できないため、検証サイクルは産業用GPU市場において依然として大きな足かせとなっています。NVIDIAは2026年6月、AIシステム検査ラボとHalosフレームワークが、フィジカルAIシステム全体での検査、評価、安全ワークフローの再利用をサポートするために作成されたと述べました。この進展は助けになりますが、安全クリティカルなロボット、自律型プラットフォーム、機械制御機能の長い審査プロセスを排除するものではありません。Connect Techが2026年3月にTempo IGXロボティクスプラットフォームを機能安全認証パスに乗せた動きも、サプライヤーが現在、性能だけでなく、インテグレーターをコンプライアンス作業に迅速に導く能力でも競争していることを示しています。その結果、産業用GPU市場は依然として、製品世代にわたる長期的な認定タイムラインを吸収できる大手ベンダーおよび資金力のあるOEMに有利な状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUアーキテクチャ別:ディスクリートアクセラレーターがリードし、SoC統合が進展

ディスクリートGPUアクセラレーターは2025年の産業用GPU市場において43.84%のシェアを占め、ライン側AIサーバーおよびラックマウント型エッジシステムにおける主要アーキテクチャとなっています。その地位は、モジュール式アップグレードの実用的な優位性、広範なPCIe互換性、および完全な再設計なしに既存の産業用コンピューティング環境に適合できる能力を反映しています。多くのブラウンフィールドプラントでは、その柔軟性が混乱を軽減し、段階的に視覚検査、シミュレーション、AIコントロール容量を拡大しやすくしています。産業用GPU市場は依然としてそのアプローチを評価しており、多くのオペレーターがフルプラットフォーム交換よりも段階的な性能追加を好んでいます。それでも、購買担当者が電力エンベロープ、ライフサイクルサポート、ソフトウェア統合を同時に評価するようになっているため、このセグメントはもはや単純なアクセラレーターカードだけで定義されるものではありません。

GPU対応ヘテロジニアスエッジSoCは2031年までにCAGR 19.42%で拡大すると予測されており、エッジにおけるコンパクトな統合へのより速いシフトを示しています。これらのデバイスは、GPU、NPU、画像処理、安全サポートを単一パッケージに統合しており、大型のディスクリートシステムよりも低電力の産業用筐体に容易に収まります。AMDは2026年1月にこの方向に進み、マシンビジョンIPC、自律型モバイルロボット、3D医療画像向けにZen 5 CPUコア、50-TOPS XDNA 2 NPU、統合Radeonグラフィックスを組み合わせたRyzen AI Embedded P100シリーズを発売しました統合GPUプロセッサーおよびAPUは、資本予算と熱制限がより厳しい監視可視化、HMI、軽量推論タスクにおいて引き続き重要です。産業用GPU市場全体を通じて、このミックスはディスクリートシステムが性能重視のユースケースを引き続き支える一方で、コンパクトなSoC設計が導入密度、電力制御、簡素化された認定がより重要な場所で加速していることを示しています。

ハードウェアフォームファクター別:PCIeカードがベースを維持しながら、モジュール式組み込み設計がより速く拡大

PCIeアドインカードは2025年の市場シェアの36.42%を占め、産業用GPU市場において最大のハードウェアフォームファクターとなっています。その強みは、既存の産業用サーバーとの互換性と、ラックレベルのマシンビジョン、AIアナリティクス、シミュレーションタスクに対して提供する簡単なアップグレードパスにあります。これは、周囲のシステムアーキテクチャを変更せずにコンピューティング密度を高めたいサイトにとって特に価値があります。Advantechの2026年1月のMIC-78 GPU拡張モジュールと2026年3月のSKY-MXM発売はいずれも、産業用コンピューティング向けのモジュール式アクセラレーターパスへの継続的な投資を示しました。このパターンは、産業用GPU市場がサービス性と既存ベースへの適合性が引き続き高い優先事項である標準ベースのカードに大きく依存していることを示唆しています。

SoMおよびCoMは2031年までにCAGR 19.64%で成長すると予測されており、産業用GPU市場において最も成長の速いフォームファクターとなっています。OEMは標準化されたモジュールへの移行を進めており、これにより開発サイクルが短縮され、完全なカスタムボードよりも少ない再設計作業でハードウェアの更新が可能になります。Advantechの2026年3月のコンパクトな産業用システム向けGPUリッチ組み込みモジュールの展開は、より狭いスペースエンベロープ内での高密度化への動きを反映しています。MXMおよびメザニングラフィックスモジュールは、はんだ付けされた相互接続の安定性が重要な堅牢および輸送向けアプリケーションに引き続き対応しており、シングルボードコンピューターおよびキャリアボードソリューションはカメラ、ゲートウェイ、低電力エッジノードに関連性を保っています。はんだ付けされたGPUおよびSoC設計も、部品表の管理とコンパクトなパッケージングが現場での交換可能性よりも重要な大量生産製品において位置付けを持っており、産業用GPU市場全体でフォームファクターの広がりを拡大しています。

アプリケーション別:マシンビジョンが収益を支え、ロボティクスが最速の拡大を担う

マシンビジョンおよび品質検査は2025年の産業用GPU市場の29.98%を占め、主要アプリケーションとしての地位を維持しています。視覚的欠陥検出は製造業者が大規模に採用する最初のAIユースケースであることが多いため、導入基盤は広範です。Cognexは2026年4月にエッジAI検査向けにNVIDIA Jetsonテクノロジーを搭載したIn-Sight 6900ビジョンコントローラーでこのセグメントを強化しました。Cognexはまた2026年5月に、2025年6月のベータ版発売以来、100社以上の製造業顧客がOneVision環境を通じて単一ラインの利用からマルチサイト展開へと進展したと発表し、生産環境におけるAIビジョンの継続的な拡大を示しました。これにより、他のワークロードが性能を向上させる中でも、マシンビジョンは産業用GPU市場における主要な収益ドライバーであり続けています。

ロボティクスおよび自律型マテリアルハンドリングは2031年までにCAGR 19.59%で成長すると予測されており、産業用GPU市場においてこのアプリケーションが最速の成長プロファイルを持つことになります。このセグメントは、単一の加速されたエッジスタック上で知覚、計画、機械協調を統合するフィジカルAIフレームワークの恩恵を受けています。NVIDIAの2026年6月のHalos発売は産業用ロボティクスを主要ターゲットとして強調し、Agility RoboticsがAmazon、GXO、Toyota Motor Manufacturing Canadaを含む産業顧客向けのDigitにシステムを導入しました。デジタルツインと産業用シミュレーションも、特に半導体と自動車分野で拡大しており、産業用HMI、エッジAIアナリティクス、予知保全、医療画像が産業用GPU市場のアプリケーション基盤を引き続き拡大しています。視覚検査、自律移動、シミュレーション、制御にわたるこの広がりは、産業用GPU市場における単一ユース導入モデルを超えた需要を拡大しています。

エンドユーザー産業別:製造業がリードし、物流・倉庫業がより速く拡大

製造業は2025年の産業用GPU市場の44.12%を占め、最大のエンドユーザーセグメントとなっています。電子機器組立、自動車生産、複雑なプロセスラインは、GPUを活用したビジョン、シミュレーション、リアルタイム制御の最も深いユーザーであり続けています。このリーダーシップは、GPUが単独の検査タスクからより広範な工場オペレーションレイヤーへと移行する方法によって支えられています。NVIDIAが2025年6月にSchaeffler、BMW Group、Siemensとともに開始した産業用AIクラウドイニシアチブは、デジタルツインとAIワークフローが孤立したセルに限定されるのではなく、工場ネットワーク全体でリンクされる方法を示しました。その結果、産業用GPU市場は製造業の生産計画、資産モデリング、検査、機械協調においてますます組み込まれるようになっています。

物流・倉庫業は2031年までにCAGR 19.61%で拡大すると予測されており、最も成長の速いエンドユーザーセグメントとなっています。成長は、労働力の圧力とSKUの複雑さが持続する環境における自律移動、高速仕分け、倉庫オーケストレーションの必要性と結びついています。NVIDIAの2026年6月のロボティクス安全展開とより広範な工場オペレーションブループリントはいずれも、マテリアルハンドリングと施設調整における加速コンピューティングのより重い利用を示しています。ヘルスケアおよびライフサイエンス、エネルギーおよびユーティリティ、航空宇宙および防衛は、医療画像、故障検出、レーダー処理、その他の特殊コンピューティングタスクの確立された出口として残っています。これらの垂直市場は、製造業と物流業が最も明確な成長センターであり続けるにもかかわらず、産業用グラフィックスプロセッシングユニット(GPU)市場を多様化し続けています。

地域分析

アジア太平洋地域は2025年の産業用GPU市場規模の46.63%のシェアを占め、2031年までにCAGR 19.38%で拡大すると予測されています。この地域は、密度の高い電子機器製造、自動車生産、半導体能力、積極的な工場近代化プログラムを組み合わせているため、最大の導入基盤であり続けています。日本は2026年2月にSmartVisionが次世代エッジAIロボティクス向けにNVIDIA Jetson Thorを搭載したEAC-7000シリーズを発売し、この勢いに加わりました。Hitachiはまた2026年4月に、エッジAI半導体の取り組みが製造、検査、ロボティクス、物流ハードウェアの実装段階に移行し、汎用GPU処理と比較してエネルギー効率が10倍以上向上したと発表しました。[3]Hitachi、「HitachiがHMAX産業をサポートするフィジカルAI基盤技術としてエッジAI半導体を開発」、Hitachi、hitachi.com これらの動きは、新しい工場プログラムと組み込みハードウェア開発が互いに強化し合うアジア太平洋地域において産業用GPU市場が最も強い理由を示しています。

北米と欧州は産業用GPU市場における次の2つの主要地域クラスターですが、その需要プロファイルはアジア太平洋地域のものとは異なります。北米は、複数の産業ユースケースにわたって認定できる加速コンピューティング、ロボティクスソフトウェア、シミュレーションプラットフォームを中心とした深いエコシステムの恩恵を受けています。欧州は、より強力なコンプライアンスパスウェイが必要な協調ロボティクス、機械制御、規制された産業環境において特に、安全主導の調達をより重視しています。NVIDIAの2025年6月の欧州製造業向け産業用AIクラウドイニシアチブは、デジタルツインツールが地域の大規模な製造ネットワーク全体でどのように導入されているかを強調しました。両地域の産業用GPU市場は、したがって、純粋なユニット量よりも認定された導入モデル、深いソフトウェア統合、長期ライフサイクルプラットフォームサポートによって形成されています。

南米、中東、アフリカは産業用グラフィックスプロセッシングユニット(GPU)市場のより小さな部分を占めていますが、そのユースケースが主要地域とは異なるため重要です。南米では、鉱業、プロセス産業、分散型製造サイトが予知保全、マシンビジョン、リモートサポートをサポートするエッジシステムへの需要を生み出しています。中東とアフリカでは、スマートインフラ、建設、物流、エネルギープロジェクトがGPU対応産業オートメーションの早期開拓機会を生み出しています。これらの市場はまだ発展途上ですが、産業用GPU市場を空調管理された工場環境を超えて拡大させ、堅牢で電力効率が高く、導入特化型のハードウェア設計への需要を高めています。

競争環境

産業用GPU市場はシリコンプラットフォーム層では適度に集約されていますが、ボード統合、パッケージング、組み込みシステム組立にわたっては断片化したままです。NVIDIAは、視覚AI、ロボティクス、センサー処理、デジタルツインにわたる広範なソフトウェアスタックとハードウェアを組み合わせているため、引き続き強固な地位を保っています。この組み合わせは産業用GPU市場において重要であり、OEMは長寿命システムを構築する際に検証ポイントを少なくすることを好む傾向があります。NVIDIAは2025年10月にIGX Thorでこの地位を強化し、産業・医療エッジ導入向けに高いAIコンピューティングと安全指向のアーキテクチャ、10年間のライフサイクルコミットメントを組み合わせました。[4]NVIDIA、「NVIDIA IGX Thorロボティクスプロセッサーが産業・医療エッジにリアルタイムフィジカルAIをもたらす」、NVIDIAブログ、blogs.nvidia.com 同社は2026年6月にHalos for Roboticsを通じてそのリードをさらに拡大し、安全性をチップ機能から産業顧客向けのより広範なプラットフォームおよびワークフロー提供へと転換しました。

産業用GPU市場における競争は、どのベンダーがシリコンロードマップを展開可能な産業用フォームファクターに変換できるかにも依存しています。Advantechは2026年に、MIC-AIシステム、SKY-MXMモジュール、IGX Thorプラットフォーム、産業用エッジコンピューティング向けGPU拡張ハードウェアにわたる複数の発売を通じて積極的な実行ペースを示しました。CognexはOneVisionとIn-Sight 6900でマシンビジョン層を強化し、クラウドからエッジへのビジョン開発とGPUを活用した検査ハードウェアを結びつけました。Hitachiは産業機器のエネルギー効率に焦点を当てたエッジAI半導体を推進するという異なるルートを取り、産業用GPU市場における競争が組み込み導入での消費電力削減を目的としたアーキテクチャからも生まれることを強調しました。これにより、市場は少数のソフトウェア重視のプラットフォームリーダーと、パッケージング、熱設計、アプリケーション適合性で競争する多数のインテグレーターに分かれています。

産業用グラフィックスプロセッシングユニット(GPU)市場のもう一つの競争的特徴は、参入障壁としての認証対応の重要性の高まりです。IEC 61508、ISO 13849、および関連する検査ワークフローをサポートできるベンダーは、ロボティクス、自律型ハンドリング、安全センシティブな機械インテリジェンスへのより明確なパスを持っています。Connect Techの2026年3月のTempo IGXに向けた認証パス戦略は、システムプロバイダーがコンプライアンスサイクルのより早い段階で自社を位置付けようとしていることを反映しています。その結果、産業用GPU市場は認定後にスイッチングコストが上昇し、トップでのプラットフォーム集約を支えながら、その下に多くの特化した組み込みサプライヤーのための余地を残しています。

産業用GPU産業のリーダー企業

NVIDIA Corporation

Advanced Micro Devices, Inc.

Imagination Technologies Limited

Qualcomm Incorporated

Matrox Electronic Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAはHalos for Roboticsを発売しました。これは業界初のフルスタック機能安全システムであり、フィジカルAI向けにIGX ThorハードウェアとHalos OSを統合し、IEC 61508 SIL 3およびISO 13849への準拠を目指しています。Agility Roboticsが最初の採用者となり、Amazon、GXO、Toyota Motor Manufacturing Canadaを含む産業顧客向けの人型ロボットDigitにHalosを導入しました。

- 2026年6月:MicronとMetAIがNVIDIA Omniverse OpenUSDライブラリ上でSimReadyな半導体ファブツインの開発を完了し、半導体スケールでの完全なクリーンルーム生産環境のGPU加速シミュレーションを可能にしました。

- 2026年6月:NVIDIAはGTC台北/Computexにてファクトリーオペレーションズブループリント(FOX)を発表しました。これはAI駆動の工場マネージャーエージェント向けのリファレンスデザインであり、視覚検査、マテリアル輸送、機械間協調をオーケストレーションします。Pegatronがこのブループリントを採用し、資産冗長コストの約15%削減を報告しました。

- 2026年5月:CognexはOneVisionの一般提供を発表しました。これは協調型AIビジョン開発環境であり、2025年6月のベータ版発売以来、世界中で100社以上の製造業顧客が単一ラインのアプリケーションからマルチサイト展開へと進展したと報告しています。

世界の産業用GPU市場レポートの範囲

産業用GPU市場は、人工知能(AI)、マシンビジョン、オートメーション、シミュレーション、可視化、エッジコンピューティングワークロードを加速するために産業環境全体に導入されたグラフィックスプロセッシングユニット(GPU)、GPU対応コンピューティングプラットフォーム、および関連技術で構成されています。産業用GPUは、製造施設、物流ネットワーク、ヘルスケアシステム、エネルギーインフラ、その他の産業環境全体でリアルタイムデータ分析、高度な画像処理、予測分析、自律オペレーション、デジタルトランスフォーメーションイニシアチブを可能にする高性能並列処理能力を提供します。

産業用GPU市場レポートは、GPUアーキテクチャ(ディスクリートGPUアクセラレーター、統合GPUプロセッサーおよびAPU、GPU対応ヘテロジニアスエッジSoC)、ハードウェアフォームファクター(PCIeアドインカード、MXMおよびメザニングラフィックスモジュール、システムオンモジュールおよびコンピューターオンモジュール、シングルボードコンピューターおよび組み込みGPUキャリアボード、はんだ付けGPU/SoCソリューション)、アプリケーション(マシンビジョンおよび品質検査、ロボティクスおよび自律型マテリアルハンドリング、デジタルツインおよび産業用シミュレーション、産業用HMIおよび可視化、エッジAIアナリティクスおよび予知保全、医療・クリティカルイメージング)、エンドユーザー産業(製造業、物流・倉庫業、ヘルスケアおよびライフサイエンス、エネルギーおよびユーティリティ、航空宇宙および防衛、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ディスクリートGPUアクセラレーター |

| 統合GPUプロセッサーおよびAPU |

| GPU対応ヘテロジニアスエッジSoC |

| PCIeアドインカード |

| MXMおよびメザニングラフィックスモジュール |

| システムオンモジュールおよびコンピューターオンモジュール |

| シングルボードコンピューターおよび組み込みGPUキャリアボード |

| はんだ付けGPU/SoCソリューション |

| マシンビジョンおよび品質検査 |

| ロボティクスおよび自律型マテリアルハンドリング |

| デジタルツインおよび産業用シミュレーション |

| 産業用HMIおよび可視化 |

| エッジAIアナリティクスおよび予知保全 |

| 医療・クリティカルイメージング |

| 製造業 |

| 物流倉庫業 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| GPUアーキテクチャ別 | ディスクリートGPUアクセラレーター | |

| 統合GPUプロセッサーおよびAPU | ||

| GPU対応ヘテロジニアスエッジSoC | ||

| ハードウェアフォームファクター別 | PCIeアドインカード | |

| MXMおよびメザニングラフィックスモジュール | ||

| システムオンモジュールおよびコンピューターオンモジュール | ||

| シングルボードコンピューターおよび組み込みGPUキャリアボード | ||

| はんだ付けGPU/SoCソリューション | ||

| アプリケーション別 | マシンビジョンおよび品質検査 | |

| ロボティクスおよび自律型マテリアルハンドリング | ||

| デジタルツインおよび産業用シミュレーション | ||

| 産業用HMIおよび可視化 | ||

| エッジAIアナリティクスおよび予知保全 | ||

| 医療・クリティカルイメージング | ||

| エンドユーザー産業別 | 製造業 | |

| 物流倉庫業 | ||

| ヘルスケアおよびライフサイエンス | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙および防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

産業用GPU市場の現在および予測規模はどのくらいですか?

産業用GPU市場は2025年に43.2億米ドル(4.32 ビリオン米ドル)と評価され、2026年には51.8億米ドル(5.18 ビリオン米ドル)に達し、CAGR 18.47%で2031年までに120.9億米ドル(12.09 ビリオン米ドル)に達すると予測されています。

産業用GPU導入において最も多くの収益を生み出すアプリケーションはどれですか?

マシンビジョンおよび品質検査が2025年に29.98%のシェアでリードしており、製造環境におけるGPUを活用した視覚的欠陥検出の広範な利用を反映しています。

2031年まで最も速く成長している産業用GPUアプリケーションはどれですか?

ロボティクスおよび自律型マテリアルハンドリングは、フィジカルAI、自律型システム、安全対応エッジプラットフォームの利用増加に支えられ、CAGR 19.59%で最速の成長を記録すると予測されています。

産業用GPUソリューションへの需要をリードするエンドユーザーグループはどれですか?

製造業は2025年に44.12%のシェアで最大のエンドユーザーであり続け、電子機器組立、自動車生産、工場オペレーション全体でのデジタルツイン利用によって牽引されています。

産業用GPUプラットフォームの採用をリードしている地域はどこですか?

アジア太平洋地域は2025年の産業用GPU市場において46.63%のシェアでリードしており、2031年までの地域別CAGRも19.38%と最高となる見込みです。

2026年の産業用GPUベンダー間の競争を形成しているものは何ですか?

競争は、フルスタックのソフトウェアエコシステム、安全認証対応、熱設計能力、シリコンの進歩を展開可能な産業用フォームファクターに変換する能力によって形成されています。

最終更新日: