Marktgröße und Marktanteil für Industriegeneratoren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

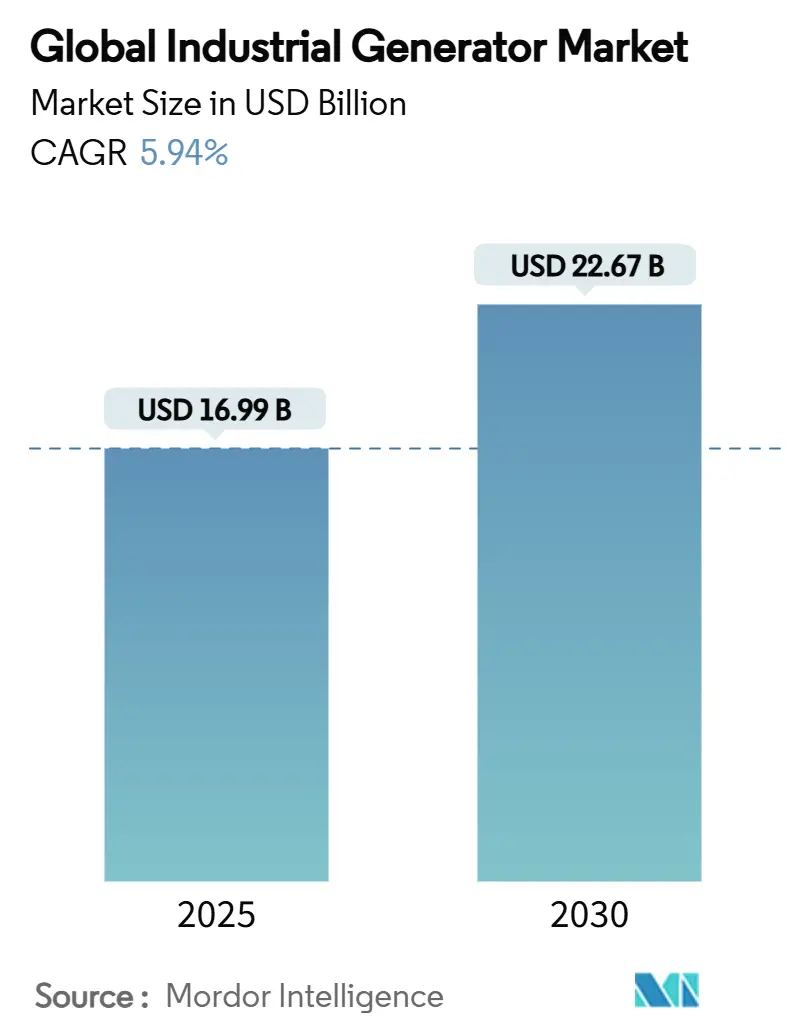

| Marktgröße (2025) | 16.99 Milliarden US-Dollar |

| Marktgröße (2030) | 22.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriegeneratoren von Mordor Intelligence

Die globale Marktgröße für Industriegeneratoren wird im Jahr 2025 auf 16,99 Milliarden USD geschätzt und soll bis 2030 einen Wert von 22,67 Milliarden USD erreichen, bei einer CAGR von 5,94 % während des Prognosezeitraums (2025–2030).

Extremwetterbedingte Stromausfälle, der boomende Bau von Rechenzentren und Mandate zur Cyberresilienz beschleunigen die Nachfrage, während Hybrid- und wasserstoffbereite Technologien die Produkt-Roadmaps neu gestalten. Dieselaggregate behalten eine beherrschende Stellung, doch Zweistoff- und Hybridaggregate skalieren rasch, da Betreiber Emissionskonformität und Kraftstoffflexibilität anstreben. Mittlere Leistungsklassen zwischen 75 kVA und 750 kVA dominieren die Hauptkäufe, doch Maschinen mit Leistungsklassen über 2.000 kVA gewinnen in Hyperscale-Anlagen an Bedeutung. Regional führt der Asien-Pazifik-Raum bei den aktuellen Lieferungen und verzeichnet das stärkste Wachstum, angetrieben durch beispiellose Ausgaben für digitale Infrastruktur und einen Aufschwung in der Fertigung.

Wichtigste Erkenntnisse des Berichts

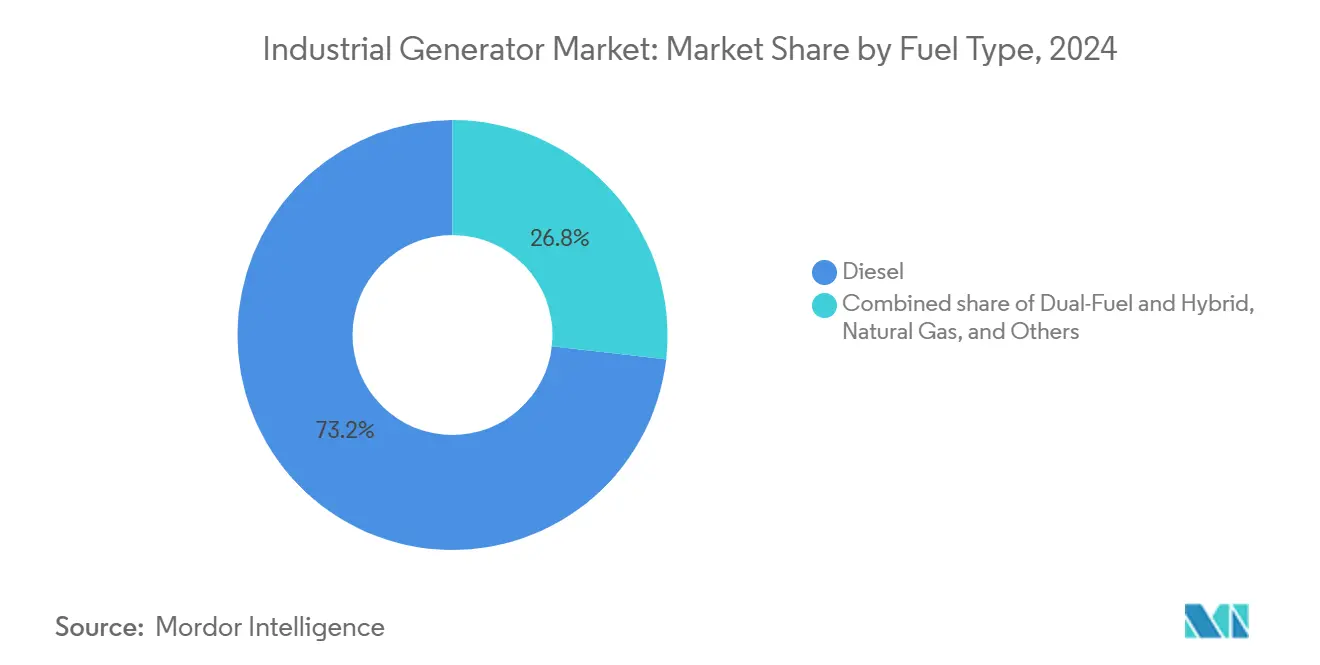

- Nach Kraftstofftyp hielt Diesel im Jahr 2024 einen Marktanteil von 73,2 % im Sektor der Industriegeneratoren; Zweistoff- und Hybridsysteme werden voraussichtlich bis 2030 die höchste CAGR von 10,8 % aufweisen.

- Nach Leistungsklasse dominierte das Segment 75–750 kVA mit einem Anteil von 46,9 % an der Marktgröße für Industriegeneratoren im Jahr 2024, während Aggregate über 2.000 kVA mit einer CAGR von 8,5 % expandieren.

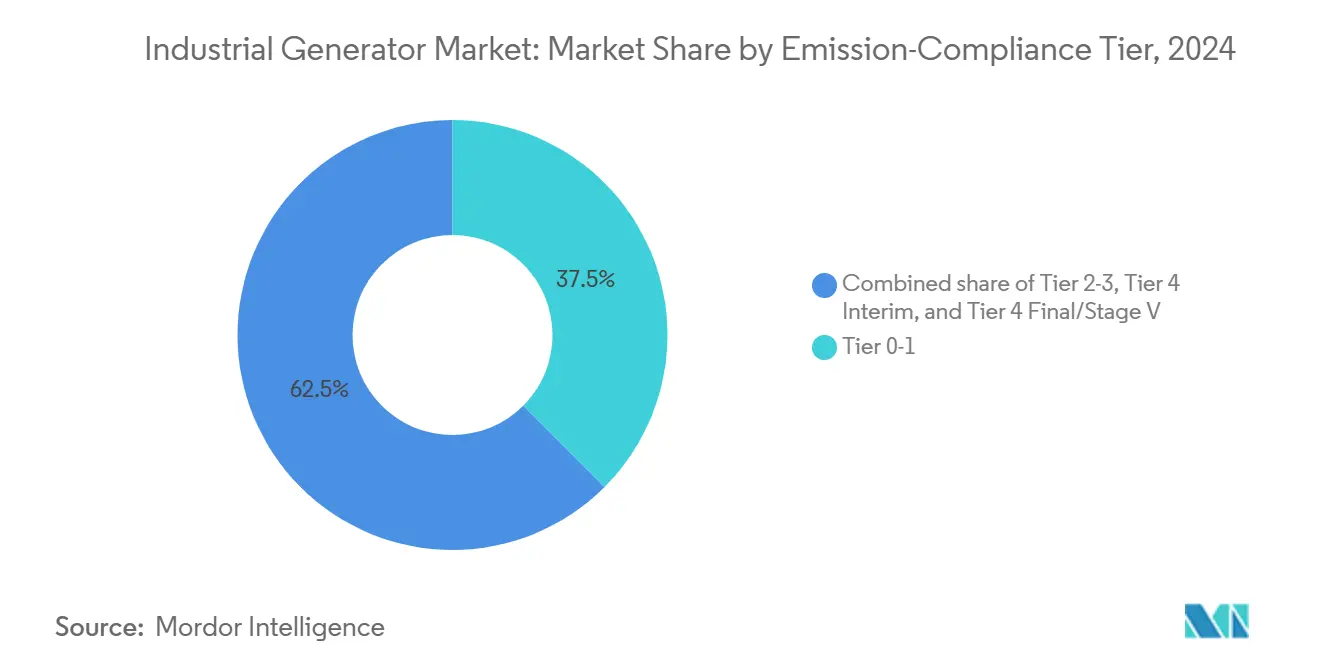

- Nach Emissionskonformitätsstufe entfiel Stufe 0–1 im Jahr 2024 auf 37,5 % der Marktgröße für Industriegeneratoren, während Stufe 4 Final/Stufe V mit einer CAGR von 7,2 % expandiert.

- Nach Anwendung entfiel die Notstromversorgung im Jahr 2024 auf 55,1 % der Marktgröße für Industriegeneratoren; das Segment Mikronetz- und Hybridunterstützung wird voraussichtlich mit einer CAGR von 8,9 % wachsen.

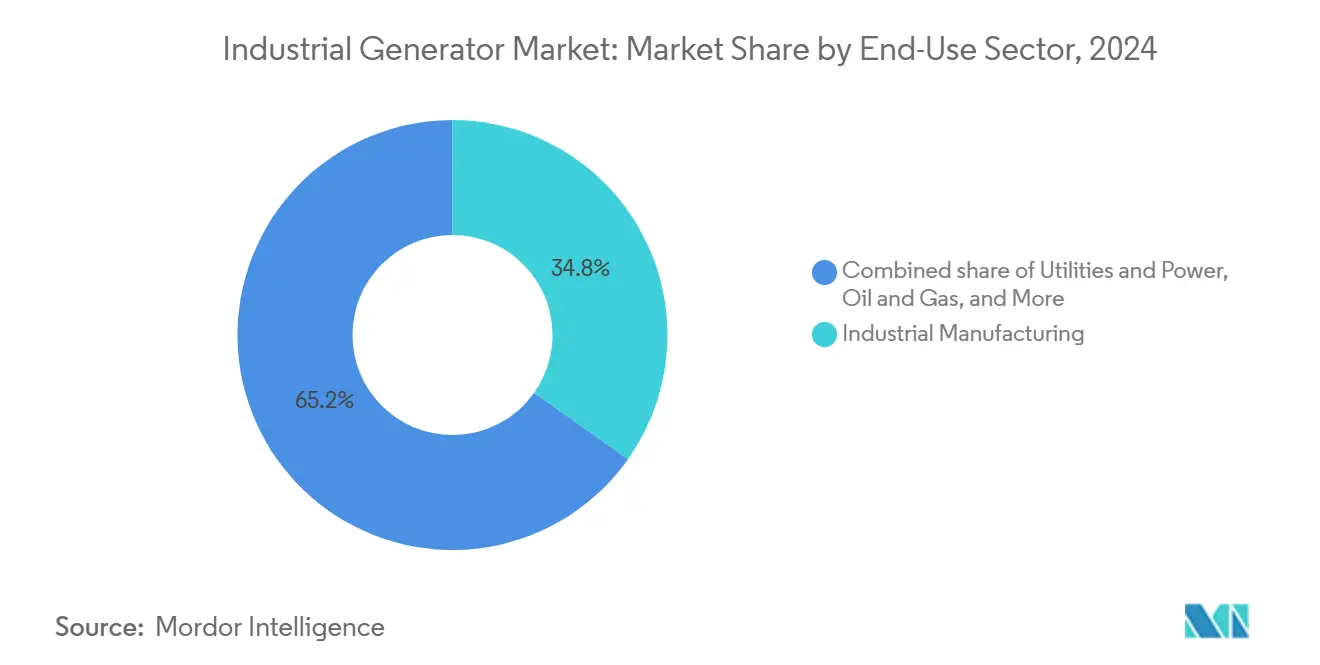

- Nach Endverbrauchssektor erfasste das Segment Industrielle Fertigung im Jahr 2024 einen Anteil von 34,8 % an der Marktgröße für Industriegeneratoren, während das Segment Versorgungsunternehmen und Energie voraussichtlich mit einer CAGR von 8 % wachsen wird.

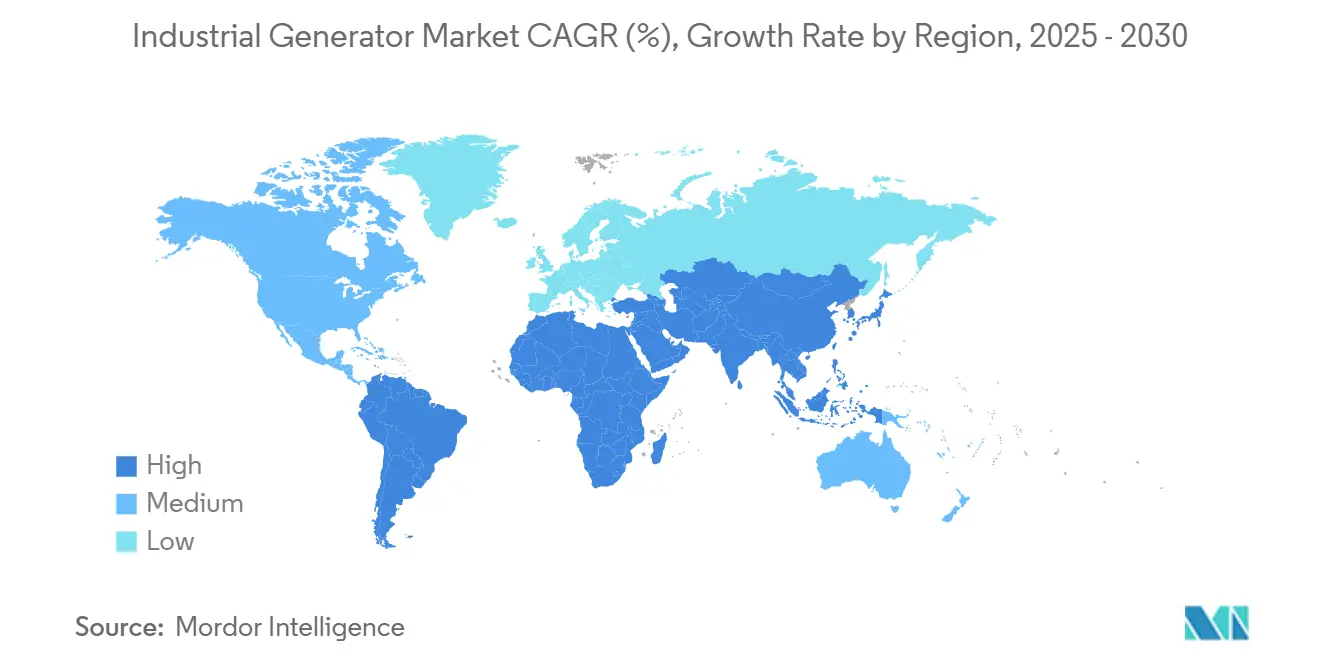

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 40 % bei Industriegeneratoren und wird voraussichtlich bis 2030 eine CAGR von 7 % verzeichnen.

Globale Markttrends und Erkenntnisse für Industriegeneratoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufigkeit extremwetterbedingter Stromausfälle | +1.8% | Global, mit akuten Auswirkungen in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Boom der Rechenzentrumskapazität | +1.5% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Mikronetzwerken in abgelegenen Bergbaugebieten | +0.9% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Interesse an wasserstoffbereiten Nachrüstungen | +0.7% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mandate zur Cyberresilienz für kritische Infrastruktur | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anreize für den Ausbau von Gaspipelines in Schwellenmärkten | +0.4% | Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufigkeit extremwetterbedingter Stromausfälle

Wetterbedingte Stromausfälle haben sich von 2014 bis 2023 mehr als verdoppelt; allein im Jahr 2024 wurden in den Vereinigten Staaten 1,2 Milliarden Stunden Stromausfall verzeichnet.[1]„Extremwetter führt zu 1,2 Milliarden Stunden Stromausfall,” CNBC.com Hurrikane und Waldbrände belasten die Stromnetze und veranlassen Fabriken, Raffinerien und Logistikzentren, größere Notstromaggregate mit schnellerer Synchronisation zu Mikronetzen zu spezifizieren. Texas-Mikronetzprojekte liegen nun zwischen 2 Millionen USD und 5 Millionen USD pro Megawatt, was die wirtschaftliche Prämie auf Resilienz unterstreicht. Hersteller integrieren fortschrittliche Parallelschaltungssteuerungen, die es Aggregaten ermöglichen, bei Störungen nahtlos im Inselbetrieb zu arbeiten. Die anhaltende Lücke zwischen Netzzuverlässigkeit und industriellen Betriebszeitanforderungen verankert die Basisnachfrage für den Markt für Industriegeneratoren.

Boom der Rechenzentrumskapazität

Der globale Strombedarf von Rechenzentren steigt mit einer CAGR von 16 % und wird voraussichtlich bis 2028 rund 130 GW erreichen. Hyperscaler diktieren nun Generatorspezifikationen, die schnelle Lastaufnahme und geringere Emissionen betonen. Caterpillars Erweiterung in Indiana im Wert von 725 Millionen USD wird das US-Angebot an großen Erdgasaggregaten steigern, die speziell für KI-Workloads entwickelt wurden. Betreiber bevorzugen zunehmend Gas gegenüber Diesel für verbesserte Nachhaltigkeit und langfristige Kosteneffizienz, was den Markt für Industriegeneratoren in Richtung Zweistoff- und wasserstoffbereiter Designs lenkt. Es wird erwartet, dass die Region Asien-Pazifik ihre Rechenzentrumskapazität innerhalb von fünf Jahren verdoppelt, jährlich mehr als 2 GW hinzufügt und die regionale Akzeptanz beschleunigt.

Einführung von Mikronetzwerken in abgelegenen Bergbaugebieten

Hybride Mikronetze in australischen, afrikanischen und andinen Bergwerken kombinieren Solar-, Wind- und Batteriespeicheranlagen mit Diesel- oder Gasreserven, um eine 24/7-Stromversorgung zu gewährleisten. Das 88-MW-Solar-Diesel-System von Mount Isa zeigt, wie Generatoren trotz zunehmender Durchdringung erneuerbarer Energien unverzichtbar für die Aufrechterhaltung der netzbildenden Stabilität bleiben. Anbieter integrieren KI-gesteuerte Regler, um die Aggregatleistung in Abstimmung mit variablen erneuerbaren Energiequellen zu modulieren und so den Kraftstoffverbrauch zu senken, ohne die Zuverlässigkeit zu beeinträchtigen. Das Ausmaß der Projekte für kritische Mineralien in Asien-Pazifik und im Nahen Osten und Afrika positioniert abgelegene Mikronetze als langfristigen Wachstumsmotor für den Markt für Industriegeneratoren bis 2030 und darüber hinaus.

Interesse an wasserstoffbereiten Nachrüstungen

Wärtsiläs zu 100 % wasserstoffbereites Motorenwerk, das 2025 für Bestellungen geöffnet werden soll, signalisiert einen entscheidenden technologischen Wandel.[2]Wärtsilä Corporation, „Ankündigung des zu 100 % wasserstoffbereiten Motors,” Wartsila.com Caterpillar und Rolls-Royce entwickeln ebenfalls Wasserstoff-Hybridplattformen im Rahmen von durch das US-Energieministerium geförderten Programmen. Frühe Anwender betrachten Nachrüstsätze als Absicherung gegen bevorstehende CO₂-Bepreisungssysteme. Die Internationale Energieagentur prognostiziert, dass der Wasserstoffeinsatz in der Stromerzeugung von 17 Mt im Jahr 2030 auf 51 Mt bis 2050 steigen wird, wodurch der servicierbare Nachrüstpool für bestehende Flotten vergrößert wird.[3]US-Energieinformationsbehörde, „Störungen durch die Hurrikansaison 2024,” EIA.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Diesel-Emissionsvorschriften der Stufe 5/Stufe V | -0.8% | Global, mit strenger Durchsetzung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreisvolatilität (Diesel und Gas) | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Kosten für Solar- und Speicherlösungen | -0.9% | Global, beschleunigte Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Städtische Laststeuerungsprogramme, die den Aggregatbedarf reduzieren | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Diesel-Emissionsvorschriften der Stufe 5/Stufe V

Die Stufe-4-Final-Mandate erfordern eine Partikelreduzierung von bis zu 99 %, was OEMs zwingt, Dieselpartikelfilter und Module zur selektiven katalytischen Reduktion nachzurüsten. Die Schwerlastvorschrift der US-Umweltschutzbehörde von 2027 erweitert die Konformitätshorizonte im Betrieb und erhöht Kosten und Komplexität. Die Genehmigung von hydrotreated vegetable oil durch Rolls-Royce für mtu-Motoren reduziert die Lebenszyklus-CO₂-Emissionen um 90 % ohne Hardwareänderungen und bietet Betreibern einen Konformitätsausweg. Diese Vorschriften beschleunigen die Migration zu Gas- und Hybridtechnologien, können jedoch unmittelbare Kaufentscheidungen verzögern, da Käufer Technologiewetten abwägen.

Kraftstoffpreisvolatilität

Der Spotpreis für Diesel stieg im Jahr 2024 während Raffinerieausfällen um bis zu 28 %, während das US-amerikanische Henry-Hub-Gas zwischen 1,6 USD und 3,8 USD pro MMBtu schwankte. Budgetunvorhersehbarkeit erschwert Betriebskostenprojektionen und drängt Einrichtungen zu Zweistoffaggregaten, die Echtzeit-Kraftstoffpreisdifferenzen ausnutzen können. Mietflotten tragen die Hauptlast und passen Verträge häufig an, um Kraftstoffzuschläge zu decken. Hohe Volatilität kann Ersatzzyklen verschieben und das kurzfristige Wachstum in der Industriegeneratorenbranche dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Dieseldominanz steht vor Herausforderung durch Hybridtechnologie

Dieselaggregate generierten 73,2 % der Lieferungen im Jahr 2024 und unterstreichen die eingewurzelten Kraftstofflogistik- und Zuverlässigkeitsvorteile. Zweistoff- und Hybridmaschinen werden jedoch voraussichtlich mit einer CAGR von 10,8 % wachsen, begünstigt durch sinkende Erdgaspreise und wasserstoffbereite Nachrüstungen. Erdgasmodelle sprechen Rechenzentren an, die niedrigere Gesamtbetriebskosten und eine reibungslosere Luftqualitätsgenehmigung anstreben. Die anderen Kategorien – Biokraftstoff, Flüssiggas und Wasserstoff – bleiben Nischenprodukte, verzeichnen jedoch zweistelliges Wachstum, da OEMs wie Mitsubishi Heavy Industries 500-kW-Wasserstoffprototypen fertigstellen.

Betreiber schätzen Zweistoffaggregate für ihre Kraftstoffwechselflexibilität bei Preisspitzen. Komprimiertes Erdgas zu 2,99 USD/GGE unterbietet die Benzinparität, während verflüssigtes Erdgas zu 4,86 USD/DGE in vielen Regionen die Dieselparität knapp überschreitet. Diese Preisdifferenz, gepaart mit Emissionsvorteilen, verstärkt die Hybridakzeptanz. Folglich rebalanciert der Markt für Industriegeneratoren seinen Kraftstoffmix in Richtung saubererer Verbrennungswege, ohne die Zuverlässigkeit zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Führung im mittleren Bereich, Beschleunigung im Großanlagenbereich

Die Klasse 75–750 kVA hielt im Jahr 2024 einen Anteil von 46,9 % und bildet das Rückgrat kleiner bis mittlerer Industrie- und Gewerbeeinrichtungen. Das Wachstum setzt sich fort, da Schwellenländer urbanisieren und digitalisieren. Aggregate über 2.000 kVA, obwohl sie nur 7 % des Volumens ausmachen, verfolgen eine CAGR von 8,5 % bei der Nachfrage nach Hyperscale-Rechenzentren. Rolls-Royces neueste MTU-Serie 1600 steigert die Leistung auf 996 kW und verstärkt einen Trend zu dichteren Leistungsprofilen.

Großrahmenaggregate verfügen nun über netzgekoppelte Wechselrichter und Schwarzstartfähigkeiten, die eine Teilnahme an Kapazitätsmärkten der Versorgungsunternehmen ermöglichen. Da Hyperscaler eine Verfügbarkeit von 99,999 % anstreben, fordern Spezifikationsblätter zunehmend N+2-Redundanz, was die Stückzahlen pro Standort vervielfacht. Dieser Anstieg der Spitzennachfrage steigert die Gesamtmarktgröße für Industriegeneratoren und stimuliert vertikale Investitionen in Motorblöcke, Generatoren und digitale Steuerungen.

Nach Emissionskonformitätsstufe: Altsysteme bestehen fort, saubere Technologie schreitet voran

Stufe-0-1-Maschinen machen noch immer 37,5 % des globalen Bestands aus, vorwiegend in Schwellenmärkten ohne strenge Vorschriften. Umgekehrt wird erwartet, dass Stufe-4-Final/Stufe-V-Aggregate bis 2030 eine CAGR von 7,2 % verzeichnen, da Europa und Nordamerika die Emissionsgenehmigungen verschärfen.[4]California Air Resources Board, „Bestand an Stufe-4-Motoren,” Carb.ca.gov Caterpillars Plattform zur aktiven Regeneration mindert die Kosten für Lastbänke und erleichtert den Übergang zu vollständig konformen Modellen.

Regionen mit mittleren Standards tendieren zu Stufe-2-3- oder Stufe-4-Interim-Aggregaten, was Kosten-Konformitäts-Kompromisse widerspiegelt. Nachhaltigkeitszusagen multinationaler Unternehmen beschleunigen jedoch den Schwenk zu Spitzenmotoren. Infolgedessen spaltet sich der Markt für Industriegeneratoren zwischen kostengünstigen Altimporten und hochwertigen Saubertech-Systemen auf – eine Dynamik, die wahrscheinlich anhalten wird, bis eine regulatorische Harmonisierung die Lücke schließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Notstromversorgung, Innovation bei Mikronetzen

Der Notstrombetrieb entfiel im Jahr 2024 auf 55,1 % der Lieferungen, hauptsächlich angetrieben durch Krankenhäuser, Halbleiterfabriken und Handelsräume im Finanzbereich. Mikronetz- und Hybridunterstützung schreiten jedoch mit einer CAGR von 8,9 % voran, da Campusanlagen Autonomie von fragilen Netzen anstreben. Das klimaneutrale Terminal des Duisburger Hafens, betrieben von mtu-Serie-4000-Wasserstoffmotoren, veranschaulicht die neue netzbildende Rolle, die Generatoren innerhalb erneuerbarer Cluster spielen.

Spitzenlastreduzierungsanwendungen nutzen KI-gesteuerte Prognosen, um Aggregate bei Tarifspitzen einzusetzen und so Betriebskosten zu senken und gleichzeitig Emissionsstunden zu reduzieren. Mietflotten bedienen Bauboom und Katastrophenhilfe und halten einen Basisumsatz in Schwellenregionen aufrecht. Insgesamt stärken diese vielfältigen Betriebszyklen die Volumenresilienz des Marktes für Industriegeneratoren über Konjunkturzyklen hinweg.

Nach Endverbrauchssektor: Fertigungsgrundlage, Expansion der Versorgungsunternehmen

Die industrielle Fertigung erfasste 34,8 % der Nachfrage im Jahr 2024 und spiegelt die hohe Empfindlichkeit gegenüber Ausfällen wider, die den Durchsatz gefährden. Versorgungsunternehmen und der breitere Energiesektor werden jedoch voraussichtlich das künftige Wachstum mit einer CAGR von 8 % anführen, da Netzbetreiber schnellstartende Gasaggregate für Kapazitäts- und Frequenzregelung beschaffen. Das 20-MW-Hinter-dem-Zähler-Geschäft von American Municipal Power in Michigan signalisiert den Appetit der Versorgungsunternehmen auf verteilte Anlagen.

Öl und Gas, Bergbau und Bau bleiben robuste Anwendungsfälle, die Langlebigkeit über Emissionen stellen. Gesundheits- und Telekommunikationsanwendungen halten strenge Betriebszeit-SLAs ein und bevorzugen hochwertige konforme Modelle. Die sektorale Diversifizierung schützt die Industriegeneratorenbranche vor Abschwüngen in einem einzelnen Sektor und unterstützt ein stetiges aggregiertes Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum beherrschte im Jahr 2024 mit einem Marktanteil von 40 % den Markt für Industriegeneratoren und ist auf dem Weg zu einer CAGR von 7 %, begünstigt durch 27 Milliarden USD, die in indische Rechenzentren investiert wurden, und Chinas Fertigungsaufschwung. Hyperscaler fügen jährlich 2 GW Kapazität in der Region hinzu, und gelockerte Emissionsvorschriften in ausgewählten Ländern halten Diesel kostenwettbewerbsfähig. Japan und Südkorea treiben die Nachfrage nach ultrareinen Gasaggregaten an, während ASEAN-Infrastrukturprojekte mittlere Dieselvolumina aufrechterhalten. Der politische Schwung zugunsten von Wasserstoff in Australien und Singapur deutet auf frühe Nischen für wasserstoffbereite Maschinen hin und verbreitert den technologischen Mix.

Nordamerika belegt den zweiten Platz, gestützt durch 1,2 Milliarden Ausfallstunden im Jahr 2024 und über 80 GW Rechenzentrumskapazität, die bis 2030 benötigt werden. Texas verkörpert Resilienzinvestitionen mit Mikronetz-Baukosten von 2 Millionen USD bis 5 Millionen USD pro MW. Strenge Stufe-4-Vorschriften verlagern den Absatz in Richtung Gas- und Hybridaggregate, wie Caterpillars Erweiterung in Indiana belegt. Kanadas deregulierte Märkte fördern Händlerkraftwerkmöglichkeiten, wobei MTU-Gasaggregate in Alberta in den Spitzenlastbetrieb eintreten.

Europa betont die Konformität mit Stufe V und die Integration erneuerbarer Energien und pflegt ein stetiges, aber selektives Beschaffungsprofil. Deutschland, Frankreich und die nordischen Länder lenken Anreize in Wasserstoffpilotprojekte und treiben die frühe Akzeptanz kraftstoffflexibler Motoren voran. Der Nahe Osten und Afrika nutzen Gaspipelineausbauten, um Dieselimporte zu ersetzen, während neue Bergbaukonzessionen in Sambia und Saudi-Arabien die Entwicklung hybrider Mikronetze unterstützen. Südamerikas Kupfer- und Lithiumoperationen erfordern Hochleistungsaggregate in großer Höhe; Chile und Peru kombinieren diese zunehmend mit Solar-Speicher-Hybriden zur Kraftstoffeinsparung. Insgesamt sichert die geografische Diversifizierung mehrregionale Wachstumspfade für den Markt für Industriegeneratoren.

Wettbewerbslandschaft

Der Markt für Industriegeneratoren bleibt mäßig fragmentiert, wobei etablierte Unternehmen auf Skalierung, vertikale Integration und Forschungs- und Entwicklungsintensität setzen. Caterpillar, Cummins, Rolls-Royce Power Systems, Generac und Wärtsilä führen den globalen Umsatz an. Generac hat Pramac, MOTORTECH und Captiva Energy Solutions übernommen, um geografische und Steuerungssystemlücken zu schließen. Kohler Energys Ausgliederung zu Rehlko unter Platinum Equity signalisiert das Interesse von Private-Equity-Unternehmen an wiederkehrenden Nachmarkterlösen.

Die technologische Differenzierung dreht sich um Wasserstoffbereitschaft, alternative Kraftstoffe und digitale Fernüberwachung. Wärtsiläs zu 100 % wasserstoffbereites Werk sichert den First-Mover-Status, während Rolls-Royce 75 Millionen USD in Aiken investiert, um mtu-Serie-4000-Motoren für Rechenzentren hochzufahren. Partnerschaften mit Cloud-Anbietern speisen Predictive-Maintenance-Analysen, die Ausfallzeiten und Teileverschwendung drastisch reduzieren. Asiatische OEMs der mittleren Preisklasse konzentrieren sich auf preislich wettbewerbsfähige Dieselexporte, lizenzieren jedoch zunehmend EU-Abgasnachbehandlung, um Zugang zu regulierten Märkten zu erhalten.

Aggressives Investitionskapital von Hyperscalern verkürzt Lieferzeiten und drängt Anbieter zu lokalisierter Fertigung und Just-in-time-Generatorenversorgung. Serviceverträge machen mehr als 35 % des Gesamtumsatzes bei führenden Unternehmen aus und dämpfen zyklische Schwankungen bei Neuaggregaten. Insgesamt halten Konsolidierungsdrücke an; regionale Spezialisten behalten jedoch Nischen in Miet-, Marine- und Verteidigungsanwendungen und erhalten so die Wettbewerbsvielfalt.

Führende Unternehmen der Industriegeneratorenbranche

Caterpillar

Cummins

Generac

Rolls-Royce (MTU)

Kohler

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Rolls-Royce stellte aufgerüstete MTU-Serie-1600-Aggregate bis zu 996 kW vor, kompatibel mit hydrotreated vegetable oil für 90 % CO₂-Einsparungen.

- November 2024: GE Vernova enthüllte die zu 100 % wasserstoffbetriebene LM6000VELOX-Turbine für das Whyalla-Werk in Südaustralien.

- August 2024: HD Hyundai Infracore gewann ein koreanisches Projekt im Wert von 1 Milliarde USD zur Entwicklung von 500-kW-Wasserstoffgeneratoren.

- Mai 2024: Mitsubishi Heavy Industries schloss die Evaluierung eines 500-kW-Grünwasserstoffgenerators ab. Ingenieure betrieben erfolgreich einen 6-Zylinder-Wasserstoffmotor, ausgestattet mit fortschrittlichen Sicherheitsfunktionen, mit 100 % Wasserstoffkraftstoff und gewährleisteten Stabilität in allen Phasen.

Umfang des globalen Marktberichts für Industriegeneratoren

| Diesel |

| Erdgas |

| Zweistoff und Hybrid |

| Sonstige (erneuerbare Energien/Biokraftstoff, Flüssiggas, wasserstoffbereit usw.) |

| Unter 75 kVA |

| 75 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Stufe 0–1 |

| Stufe 2–3 |

| Stufe 4 Interim |

| Stufe 4 Final/Stufe V |

| Notstromversorgung |

| Primär-/Dauerstromversorgung |

| Spitzenlastreduzierung |

| Miet-/Temporärstromversorgung |

| Mikronetz- und Hybridunterstützung |

| Industrielle Fertigung |

| Öl und Gas |

| Bergbau und Bau |

| Versorgungsunternehmen und Energie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Diesel | |

| Erdgas | ||

| Zweistoff und Hybrid | ||

| Sonstige (erneuerbare Energien/Biokraftstoff, Flüssiggas, wasserstoffbereit usw.) | ||

| Nach Leistungsklasse | Unter 75 kVA | |

| 75 bis 750 kVA | ||

| 750 bis 2.000 kVA | ||

| Über 2.000 kVA | ||

| Nach Emissionskonformitätsstufe | Stufe 0–1 | |

| Stufe 2–3 | ||

| Stufe 4 Interim | ||

| Stufe 4 Final/Stufe V | ||

| Nach Anwendung | Notstromversorgung | |

| Primär-/Dauerstromversorgung | ||

| Spitzenlastreduzierung | ||

| Miet-/Temporärstromversorgung | ||

| Mikronetz- und Hybridunterstützung | ||

| Nach Endverbrauchssektor | Industrielle Fertigung | |

| Öl und Gas | ||

| Bergbau und Bau | ||

| Versorgungsunternehmen und Energie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Industriegeneratoren?

Die Marktgröße für Industriegeneratoren beträgt im Jahr 2025 16,99 Milliarden USD.

Wie schnell wächst die Nachfrage nach Industriegeneratoren?

Der Branchenumsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,94 % steigen.

Welche Region führt bei den globalen Käufen von Industriegeneratoren?

Der Asien-Pazifik-Raum hält 40 % der Lieferungen im Jahr 2024 und verzeichnet mit einer CAGR von 7 % das schnellste regionale Wachstum.

Warum beeinflussen Rechenzentren die Generatorspezifikationen?

Hyperscaler benötigen hochkapazitive, schnell reagierende Aggregate mit geringeren Emissionen und fördern so die Akzeptanz von Gas- und wasserstoffbereiten Motoren.

Wie wirken sich Emissionsvorschriften auf die Generatorauswahl aus?

Stufe-4-Final- und Stufe-V-Vorschriften drängen Käufer zu fortschrittlichen Abgasnachbehandlungs- oder Alternativkraftstoffmodellen, um konform zu bleiben.

Sind wasserstoffbereite Generatoren bereits kommerziell erhältlich?

Ja, Wärtsilä eröffnete 2025 Bestellungen für ein zu 100 % wasserstoffbereites Motorenwerk, mit Lieferungen ab 2026.

Seite zuletzt aktualisiert am: