Größe und Marktanteil des indischen Generatorenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

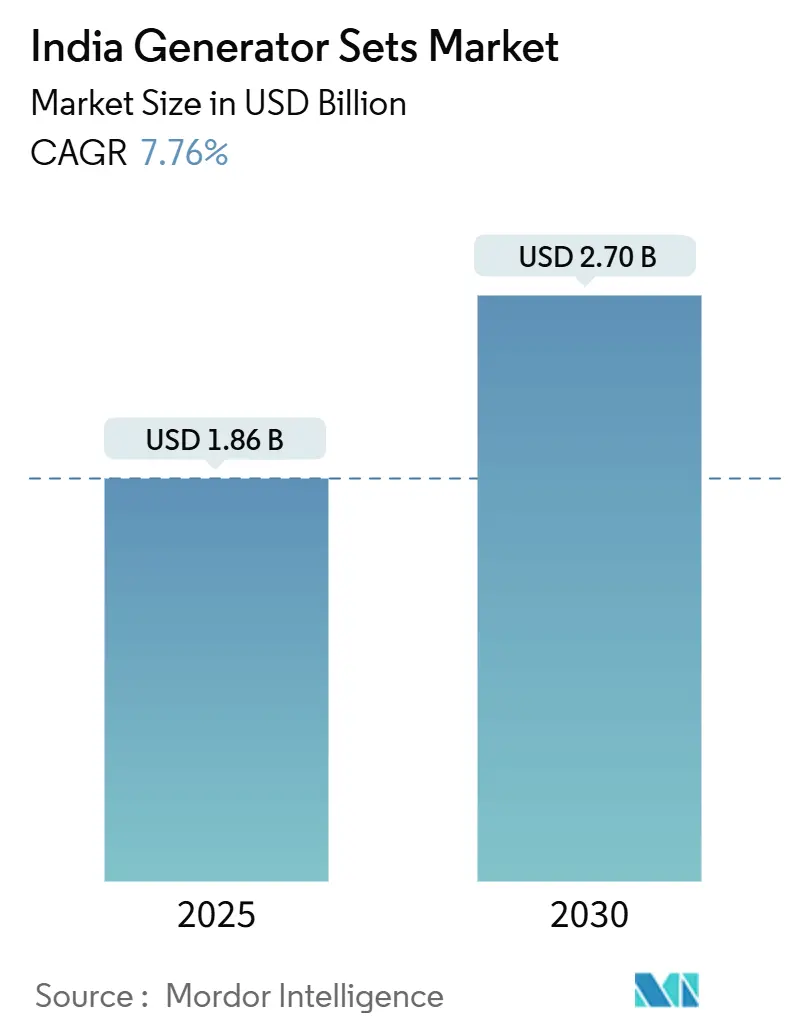

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.76% CAGR |

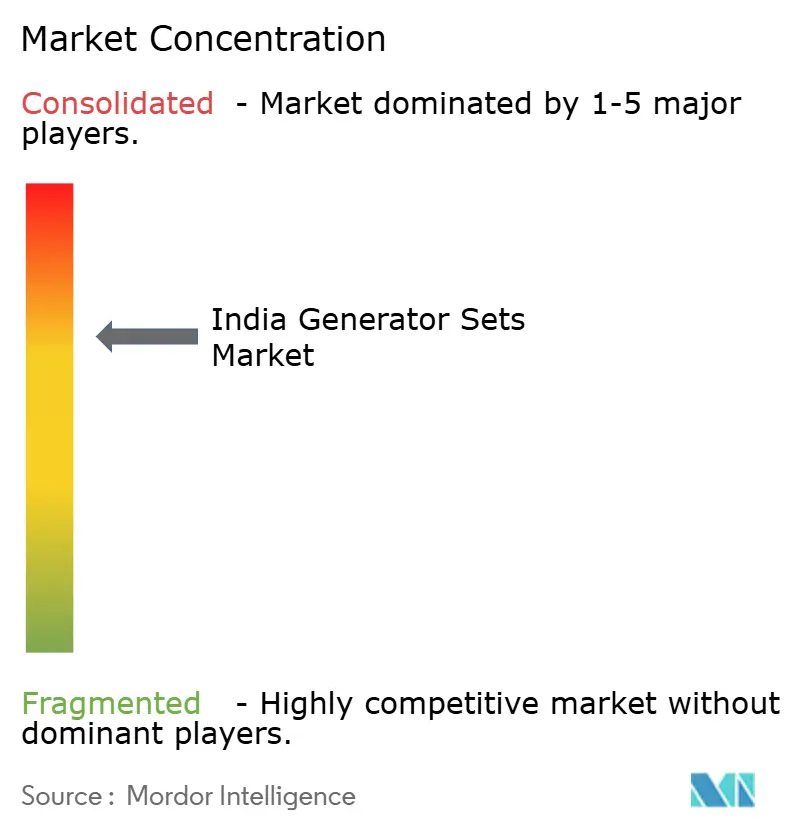

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Generatorenmarkts von Mordor Intelligence

Das Marktvolumen des indischen Generatorenmarkts wird im Jahr 2025 auf 1,86 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,76 % während des Prognosezeitraums (2025–2030) auf 2,70 Milliarden USD anwachsen.

Die Verdichtung des Telekommunikationsnetzes, der Ausbau hyperscalefähiger Rechenzentren und das Emissionsmandat CPCB-IV⁺ des Zentralen Umweltkontrollausschusses gestalten die Nachfrage von episodischer Sicherheitsversorgung hin zu unternehmenskritischer Infrastruktur um. Die Hersteller weiten ihre Kapazitäten aus. Cummins India investierte 600 Crore INR (ca. 72 Millionen USD) in sein Werk in Phaltan, während Kirloskar Oil Engines eine Anlage im Wert von 250 Crore INR (ca. 30 Millionen USD) in Rajkot in Betrieb nahm, um mit den robusten Auftragsbeständen Schritt zu halten. Die unzuverlässige Netzversorgung bleibt der wichtigste Treiber für den Kauf von Generatoren, wobei die Ausfallhäufigkeiten zwischen den industrialisierten westlichen Bundesstaaten und den klimagefährdeten nördlichen Regionen stark auseinanderfallen. Gleichzeitig erweitern steigende Bauausgaben, Rekordinvestitionen in die Infrastruktur und die wachsende Akzeptanz kraftstoffagnostischer Motoren die Anwendungsbasis. Volatile Dieselpreise und die zunehmende Verbreitung von Lithium-Ionen-USV-Lösungen bremsen, aber verhindern nicht, die langfristige Entwicklung des indischen Generatorenmarkts.

Zentrale Erkenntnisse des Berichts

- Nach Kapazität hielt das Segment unter 75 kVA im Jahr 2024 einen Marktanteil von 49,5 % am indischen Generatorenmarkt, während der Bereich 75–375 kVA bis 2030 mit einer CAGR von 9,1 % wachsen soll.

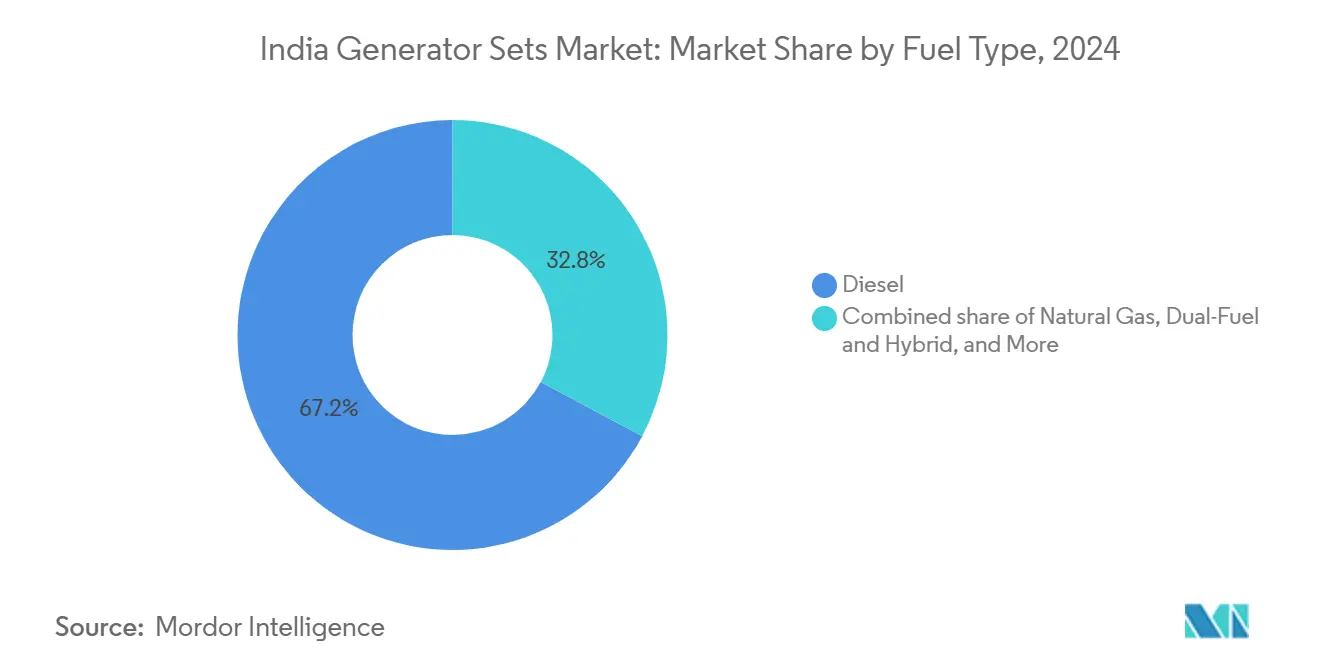

- Nach Kraftstofftyp behielt Diesel im Jahr 2024 einen Anteil von 67,2 %; erneuerbare und Biokraftstoff-Generatoren sollen bis 2030 mit einer CAGR von 13,5 % wachsen, da die Einhaltung der CPCB-IV-Normen die Ersatzzyklen beschleunigt.

- Nach Anwendung dominierte die Notstromversorgung mit einem Anteil von 82,8 % im Jahr 2024, während Mikronetz- und Hybridunterstützung in den Jahren 2025–2030 eine CAGR von 12,9 % verzeichnen soll.

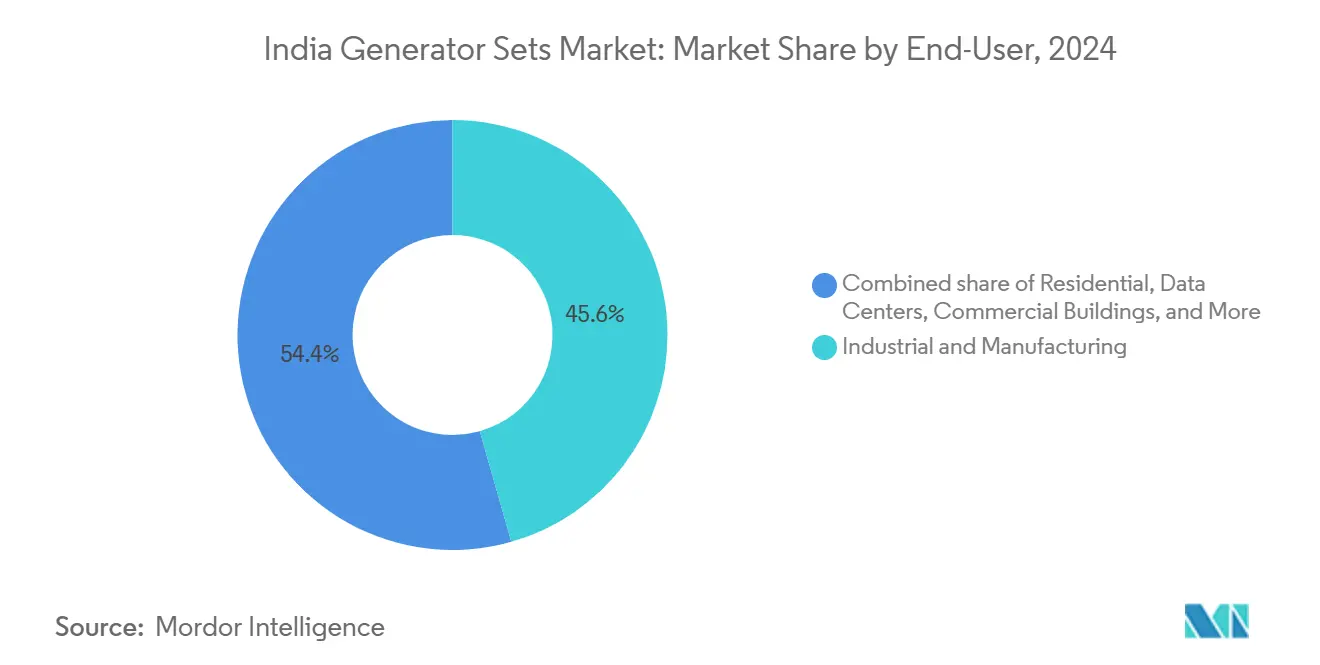

- Nach Endnutzer entfiel auf den Industrie- und Fertigungssektor im Jahr 2024 ein Anteil von 45,6 % am Marktvolumen des indischen Generatorenmarkts; Rechenzentren verzeichneten mit einer CAGR von 14,4 % bis 2030 das stärkste Wachstum.

- Cummins India, Kirloskar Oil Engines, Mahindra Powerol, Greaves Cotton und Caterpillar zusammen machten rund 57 % der Lieferungen im Jahr 2024 aus, was auf ein moderat konzentriertes Wettbewerbsfeld hindeutet.

Trends und Erkenntnisse im indischen Generatorenmarkt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzuverlässige Netzstromversorgung und häufige Ausfälle | +1.8% | Uttar Pradesh, Bihar, Jharkhand | Mittelfristig (2–4 Jahre) |

| Ausbau der Telekommunikations- (5G-) Turmnetze | +1.5% | Städtische und stadtnahe Cluster im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bau- und Immobilienaktivitäten | +1.2% | Maharashtra, Gujarat, Karnataka, Tamil Nadu, Delhi-NCR | Mittelfristig (2–4 Jahre) |

| Zunehmender Ausbau von Rechenzentrumskapazitäten | +1.4% | Mumbai, Chennai, Hyderabad, Bengaluru, Delhi-NCR | Langfristig (≥ 4 Jahre) |

| CPCB-IV⁺-Mandat beschleunigt den Austausch von Krankenhausgeneratoren | +0.9% | Frühe Einführung in Karnataka, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Dachsolar-plus-Diesel-Hybrid-Mikronetze für landwirtschaftliche Kühllagerhubs | +0.6% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässige Netzstromversorgung und häufige Ausfälle

Die Instabilität der Stromversorgung bleibt der stärkste Katalysator für den Einsatz von Generatoren. Nördliche Bundesstaaten erleben klimabedingte Spannungseinbrüche und Leitungsfehler, was Fabriken und Krankenhäuser dazu veranlasst, mehrstündige Notstromkapazitäten zu installieren, selbst wenn ein Netzüberschuss besteht.(1)Zentraler Umweltkontrollausschuss, „Emissionsstandards für Dieselgeneratoren,” CPCB, cpcb.nic.in Gujarat und Karnataka sehen sich trotz höherer Durchdringung erneuerbarer Energien bei Schwachwind- oder bewölkten Perioden mit Intermittenz konfrontiert, die nach wie vor automatische Generatorstarts auslöst. Studien aus Delhi aus dem Jahr 2024 brachten ungeplante Betriebszeiten von Dieselgeneratoren mit messbaren Anstiegen von Feinstaubemissionen in Verbindung. Das Energieministerium strebt an, die technischen und kommerziellen Verluste bis 2027 auf 12 % zu reduzieren, doch unternehmenskritische Nutzer behandeln Generatoren weiterhin als unverzichtbare Absicherung gegen Netzausfälle.

Ausbau der Telekommunikations- (5G-) Turmnetze

Bis 2024 hatten die Betreiber 824.000 Türme und fast 3 Millionen Basissendeeinheiten errichtet, was einen aggregierten Energiebedarf von rund 70 TWh pro Jahr ergibt.(2)TRAI, „Jahresbericht 2023–24,” TRAI, trai.gov.in Diesel bleibt das faktische Rückfallmittel für 35–40 % dieser Standorte, insbesondere in ländlichen und stadtnahen Gebieten, in denen der Netzzugang noch unzureichend ist. Solaraufrüstungen reduzieren den Kraftstoffverbrauch tagsüber; dennoch sind die meisten Türme für nächtliche oder strahlungsarme Zeiten nach wie vor auf Hybridgeneratoren angewiesen. Die Richtlinien des Telekommunikationsministeriums bevorzugen nun kraftstoffagnostische Konzepte, die nahtlos zwischen Diesel, Erdgas und Biodiesel wechseln, und stimulieren einen frühzeitigen Ersatzzyklus unabhängig vom Gerätealter.

Zunehmender Ausbau von Rechenzentrumskapazitäten

Indiens installierte Rechenzentrumsleistung erreichte 2024 950 MW und soll bis zum Geschäftsjahr 2027 auf über 2.000–2.100 MW ansteigen, mit frischen Kapitalzuflüssen von 6–6,6 Milliarden USD. Tier-III- und Tier-IV-Anlagen erfordern N+1- oder 2N-Redundanz, was pro neuem Hyperscale-Saal 2–4 MW Generatoren-Notstromversorgung ergibt. Betreiber bestellen von Beginn an CPCB-IV-konforme Einheiten, um Ausfallzeiten bei der Nachrüstung zu vermeiden. KI-Workloads erhöhen die Rack-Dichten weiter und steigern den Grundbedarf an Notstromversorgungen.

Dachsolar- und Diesel-Hybrid-Mikronetze für landwirtschaftliche Kühllagerhubs

Steigender Gartenbauertrag und strengere Kühlkettenvorschriften veranlassen Landwirte und Genossenschaften, Dachsolaranlagen mit geeignet dimensionierten Generatoren zu kombinieren. Pilotprojekte von Energy Efficiency Services Limited in Punjab und Haryana reduzierten den Dieselverbrauch um fast die Hälfte und gewährleisteten gleichzeitig eine 24/7-Kühlung. Hybridlösungen mildern auch Preisschocks, wenn der Dieselpreis zwischen 87 und 94 INR pro Liter schwankt, und stärken damit die Wirtschaftlichkeit von Frischwarendrehscheiben.(3)Petroleum Planning and Analysis Cell, „Dieselpreisdaten,” PPAC, ppac.gov.in

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere CPCB-IV⁺-Emissionsnormen erhöhen die Investitionskosten | -1.1% | National, akut in Delhi-NCR, Mumbai, Bengaluru, Chennai | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise schmälern den Betriebskostenvorteil | -0.9% | National, höherer Einfluss in Bundesstaaten mit häufigen Ausfällen (UP, Bihar, Jharkhand) | Mittelfristig (2–4 Jahre) |

| Günstiger Lithium-Ionen-USV-Einsatz in IT-/ITES-Büros | -0.7% | Stadtzentren (Bengaluru, Hyderabad, Pune, Gurugram, Noida) | Mittelfristig (2–4 Jahre) |

| Notsperrungen von Dieselgeneratoren bei schwerwiegenden AQI-Alarmstufen im NCR | -0.5% | Delhi-NCR (Delhi, Gurugram, Noida, Ghaziabad, Faridabad) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere CPCB-IV⁺-Emissionsnormen erhöhen die Investitionskosten

Die neuen Normen erhöhen die Stückpreise um 15–20 % und erfordern spezialisierte Servicenetze für die Abgasnachbehandlung.(4)Zentraler Umweltkontrollausschuss, „Emissionsstandards für Dieselgeneratoren,” CPCB, cpcb.nic.in Kleinere Gewerbebetriebe verzögern häufig Aufrüstungen, während größere Unternehmen den Austausch beschleunigen, um Bußgelder bei Verstößen während Luftqualitätsnotlagen zu vermeiden. Erstausrüster begegnen der Zurückhaltung, indem sie Leasing-plus-Wartungsverträge bündeln, die den Kapitaleinsatz glätten, aber die monatlichen Betriebsausgaben erhöhen.

Volatile Dieselpreise schmälern den Betriebskostenvorteil

Die Zapfstellenpreise schwankten 2024–2025 zwischen 87 und 94 INR pro Liter und belasten Nutzer, die Generatoren täglich vier oder mehr Stunden betreiben. Einrichtungen in Bundesstaaten mit subventionierten Industrietarifen finden Netzstrom manchmal günstiger als Eigenstromerzeugung. Der Ausbau der Stadtgasversorgung mit dem Ziel von 18.336 CNG-Stationen bis 2032 steigert die Attraktivität von Erdgasgeneratoren; die Leitungsreichweite deckt jedoch noch weniger als ein Drittel der Industriegebiete ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Mittelklasse-Einheiten erfassen industrielle Aufrüstungen

Das Band von 75–375 kVA erzielte bis 2030 eine CAGR von 9,1 % und übertraf damit das Segment unter 75 kVA, das dennoch mit 49,5 % der Lieferungen im Jahr 2024 dominierte. Mittelkapazitätsgeneratoren bedienen Fabriklinien, Tier-2-Rechenzentren und Baustellen, wo Platz begrenzt, Redundanz jedoch entscheidend ist. Das CPCB-IV⁺-Portfolio von Cummins India umfasst nun 20–2.500 kVA und signalisiert einen branchenweiten Schwenk von inkrementellen Anpassungen hin zu vollständiger regulatorischer Konformität. Das Marktvolumen des indischen Generatorenmarkts für das 75–375 kVA-Cluster belief sich 2024 auf 0,62 Milliarden USD und soll bis 2030 auf 1,05 Milliarden USD ansteigen. Modulare Anordnungen aus drei oder vier 125-kVA-Maschinen ersetzen zunehmend einzelne 400-kVA-Einheiten, wodurch Einzelausfallpunkte begrenzt und der Lastausgleich erleichtert werden.

Veraltete Flotten im Bergbau und in der Schwerindustrie stützen die Nachfrage nach Ausrüstungen mit 375–750 kVA und 750–2.000 kVA, während Anlagen über 2.000 kVA ein Nischenmarkt bleiben, der hauptsächlich in Grubenminen und großen Pumpanlagen für Pipelines eingesetzt wird. Mahindra Powerol und Ashok Leyland nutzen lokalisierte Guss- und Bearbeitungsbetriebe, um preislich wettbewerbsfähig gegenüber Importen zu bleiben. Labore und IT-Büros, die kurze Ausfälle erleben, tendieren zu Lithium-Ionen-USV-Lösungen, aber mehrstündige Ausfallzeiten bleiben im indischen Generatorenmarkt relevant.

Nach Kraftstofftyp: Erneuerbare und Biokraftstoff-Generatoren fordern die Dominanz von Diesel heraus

Der Dieselanteil von 67,2 % bleibt fest verankert, da Kraftstoffversorgungsketten und die Vertrautheit der Techniker gut etabliert sind. Allerdings sollen erneuerbare Energien, Biokraftstoffe und Erdgas mit einer lebhaften CAGR von 13,5 % wachsen, was strengere Emissionsvorschriften und steigende ESG-Ziele von Unternehmen widerspiegelt. Die kraftstoffagnostischen Blöcke von Greaves Cotton akzeptieren Mischungen bis zu B100 oder wechseln mit geringen Steuerungsanpassungen auf Gas. Der Marktanteil des indischen Generatorenmarkts für Gas- und Biokraftstoffvarianten soll von 12,4 % im Jahr 2024 auf 21 % bis 2030 steigen. Der Ausbau von Pipelines und die vorgeschriebene Stadtgasversorgung erweitern den kommerziellen Fall für gasbetriebene Einheiten, insbesondere in westlichen Ballungsräumen und dem Industriekorridor Delhi–Mumbai.

Hybrid-Diesel-Solar- und Zwei-Kraftstoff-Systeme gewinnen in der Landwirtschaft, der Kühlhaltung und bei Telekommunikations-Turmrückkopplungen an Popularität und mildern sowohl Kraftstoffpreisschwankungen als auch Emissionsverbindlichkeiten. NTPCs 200-kW-Solar-Wasserstoff-Mikronetz in Ladakh zeigt Grenzanwendungen auf, ist aber um den Faktor zwei bis drei teurer als Diesel.(5)NTPC, „Solar-Wasserstoff-Mikronetz-Projekt, Ladakh,” Ntpc.co.in Bis sich die Investitionskosten für erneuerbare Generatoren angleichen, dominiert Diesel weiterhin die Hochleistungsklassen (>750 kVA) innerhalb der indischen Generatorenbranche.

Nach Anwendung: Mikronetz- und Hybridunterstützung definiert Notstromversorgung neu

Der Standby-Betrieb machte 82,8 % der Installationen im Jahr 2024 aus, getragen von Krankenhäusern, Rechenzentren und gewerblichen Immobilien. Dennoch ist die Mikronetz- und Hybridunterstützung mit einer CAGR von 12,9 % die am schnellsten wachsende Nische, begünstigt durch die Wirtschaftlichkeit von Dachsolaranlagen und Batterien. Energiedienstleister bündeln nun 50-kWp-PV-Anlagen, 120-kWh-Lithiumpakete und 100-kVA-Generatoren zu schlüsselfertigen Kühlkettenangeboten. Das Vanadium-Redox-Flow-Pilotprojekt des IIT Bombay, kombiniert mit einem Dieselmotor, reduziert die Kraftstoffkosten um 60 % und deutet auf langfristiges Disruptionspotenzial hin.

Dauer- und Dauerleistungsrollen bleiben im Bergbau, auf Inselresorts und bei Pipelineprojekten bestehen, während die Nachfrage nach Spitzenlastausgleich abnimmt, da Gewerbegebäude Batterien einsetzen, um hohe Zeittarife zu vermeiden. Das Verleihgeschäft bleibt lukrativ mit 2,3 Milliarden USD im Jahr 2024, da Caterpillar 1.500 CPCB-IV⁺-Einheiten zu seiner Flotte hinzufügt, um von öffentlichen Bauverträgen zu profitieren, die durch den Kapitalhaushalt des Geschäftsjahres 2025 finanziert werden.

Nach Endnutzer: Rechenzentren überholen die Industriefertigung

Fabriken und Prozessindustrien machten 2024 45,6 % des Umsatzes aus, aber Hyperscale- und Colocation-Rechenzentren wuchsen schneller. Rechenzentrumsbetreiber setzen mehrere 2-MW-Stränge ein, um die 2N-Redundanz zu erfüllen, und treiben das Marktvolumen des indischen Generatorenmarkts für diesen Endnutzer auf 0,41 Milliarden USD im Jahr 2024. Eine prognostizierte CAGR von 14,4 % soll den Wert bis 2030 auf nahezu 0,95 Milliarden USD heben. Das Gesundheitswesen führt die regulierte Ersatznachfrage dank der Durchsetzung von CPCB-IV⁺ und staatlichen Solar-Hybrid-Programmen an.

Bergbau, Versorgungsunternehmen und Öl und Gas bevorzugen Anlagen mit 750 kVA und mehr, die für den Mehrschichtbetrieb geeignet sind. Die Wohn- und Kleinbürosegmente nutzen überwiegend Geräte mit einer Kapazität unter 75 kVA, doch in Metropolen migriert ein Teil dieser Last zu geräuscharmen Lithium-USV-Lösungen. Dennoch hält das Risiko langanhaltender Stromausfälle den indischen Generatorenmarkt in hochleistungsstarken Bereichen fest in der konventionellen Dieseltechnologie verankert.

Geografische Analyse

Maharashtra, Gujarat, Karnataka und Tamil Nadu erwirtschafteten mehr als 60 % des Umsatzes im Jahr 2024. Die Bruttowertschöpfung im verarbeitenden Gewerbe in Maharashtra stieg im Geschäftsjahr 2025 um 9,9 %, und der Rechenzentrumshub in Mumbai übernahm 4–6 MW Notstromcluster pro Anlage, was Großbestellungen für 750–2.000-kVA-Systeme antreibt.(6)Ministerium für Statistik und Programmumsetzung, „Wachstumsdaten des verarbeitenden Gewerbes Geschäftsjahr 2025,” Mospi.gov.in Die Küsten-Sonderwirtschaftszonen in Gujarat erleben weniger Spannungsschwankungen, dennoch veranlassen monsunbedingte Transformatorausfälle Industrielle dazu, Generatoren als Absicherung vorzuhalten.

Karnatakas Plan zur Solarnetzversorgung des Gesundheitswesens beschleunigt die Einführung von Hybridgeneratoren, während der IT-Korridor in Bengaluru die Nachfrage unter 75 kVA aufrechterhält. Das Automobil-, Elektronik- und wachsende Rechenzentrums-Ökosystem in Tamil Nadu und Chennai erfordert ebenfalls mittel- bis hochkapazitive Ausrüstungen. In der Region Delhi-NCR beschleunigen GRAP-Stufe-III/IV-Verbote für Nicht-CPCB-IV⁺-Einheiten bei AQI-Spitzen die Flottenerneuerung und veranlassen Vermietungsbetreiber, ihre Bestände auszutauschen.

Nördliche Bundesstaaten wie Uttar Pradesh und Bihar weisen eine höhere Ausfallhäufigkeit auf, was den Absatz kompakter Anlagen ankurbelt. In der landwirtschaftlich geprägten Punjab und Haryana gewinnen Kombinationen aus Dachsolar und Diesel an Fahrt, da Exporteure von landwirtschaftlichen Erzeugnissen laut EESL eine 24/7-Kühlung benötigen. Bundesweite Übertragungsaufrüstungen im Rahmen des FY25-Plans mit 11,11 Lakh Crore INR werden die Notstromnachfrage im indischen Generatorenmarkt nicht unmittelbar verdrängen, da unternehmenskritische Standorte sich weiterhin gegen verbleibende Netzrisiken absichern.

Wettbewerbslandschaft

Der Markt ist moderat konzentriert, wobei die fünf führenden Marken rund 57 % der Lieferungen im Jahr 2024 auf sich vereinen. Cummins India und Kirloskar Oil Engines erweiterten die inländische Kapazität, während Mahindra Powerol und Greaves Cotton kraftstoffagnostische Linien vorantreiben, die die Emissionskonformität gewährleisten, ohne die Kraftstofflogistik der Kunden zu verändern. Internationale Marktführer wie Caterpillar, Generac, Kohler und Rolls-Royce (MTU) vergrößern Mietflotten und führen telematikfähige Modelle ein, die auf Rechenzentrumskunden ausgerichtet sind, die prädiktive Wartung fordern.

Lokalisierung ist der strategische Eckpfeiler. Die 1.000-Crore-INR-Erweiterung von Ashok Leyland in Hosur erhöht die Komponenten-Eigenversorgung für hochleistungsfähige Generatoren, die für den Bergbau und das Bauwesen konzipiert sind. Das Ministerium für Schwerindustrie strebt bis 2030 einen lokalen Wertschöpfungsanteil von 70–80 % an, was Erstausrüster dazu veranlasst, Partnerschaften mit inländischen Guss-, Elektronik- und Abgasnachbehandlungslieferanten einzugehen. Kleinere Disruptoren wie Hykon experimentieren mit Batterie-Generator-Hybriden bis zu 240 kVA für städtische Einrichtungen, die geräusch- und emissionsempfindlich sind, obwohl die aktuellen Preisaufschläge eine rasche Verbreitung begrenzen.

Weißflächen-Chancen proliferieren rund um Gasgeneratoren in pipelineversorgten Städten, Hybrid-Diesel-Solar-Pakete für landwirtschaftliche Kühlketten und modulare, werksfertig zusammengebaute Einheiten für Mietflotten, die Straßenbau- und Stadtbahnkorridore bedienen, die im Rahmen des Investitionsprogramms des Geschäftsjahres 2025 finanziert werden.

Marktführer der indischen Generatorenbranche

Kirloskar Oil Engines Limited

Greaves Cotton Limited

Mahindra Powerol (M&M Ltd.)

Ashok Leyland Ltd. (Leypower)

Cummins India Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cummins India nahm seine 600-Crore-INR-Anlage in Phaltan in Betrieb und fügte eine Kapazität von 50.000 CPCB-IV⁺-Generatoren pro Jahr hinzu.

- Dezember 2024: Kirloskar Oil Engines eröffnete ein 250-Crore-INR-Werk in Rajkot, das für das 75–375-kVA-Band bestimmt ist.

- November 2024: Mahindra Powerol führte eine telematikfähige CPCB-IV⁺-Produktlinie von 20–2.500 kVA ein.

- Oktober 2024: Greaves Cotton präsentierte kraftstoffagnostische Motoren, die ohne Hardwareänderungen mit Diesel, Benzin oder B100-Biodiesel betrieben werden können.

- September 2024: Ashok Leyland schloss eine 1.000-Crore-INR-Erweiterung in Hosur für Generatoren über 750 kVA ab.

- August 2024: NTPC nahm ein 200-kW-Solar-Wasserstoff-Mikronetz in Ladakh mit Diesel-Notstromversorgung in Betrieb.

Berichtsumfang des indischen Generatorenmarkts

Der Bericht über den indischen Generatorenmarkt enthält:

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Diesel |

| Erdgas |

| Zwei-Kraftstoff und Hybrid |

| Erneuerbare/Biokraftstoff |

| Sonstige |

| Notstromversorgung |

| Dauer-/Dauerleistung |

| Spitzenlastausgleich |

| Miet-/Temporärstrom |

| Mikronetz- und Hybridunterstützung |

| Wohngebäude |

| Gewerbegebäude |

| Industrie und Fertigung |

| Rechenzentren |

| Gesundheitseinrichtungen |

| Öl und Gas |

| Versorgungsunternehmen und Energiewirtschaft |

| Bergbau und Bauwesen |

| Nach Kapazität | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Kraftstofftyp | Diesel |

| Erdgas | |

| Zwei-Kraftstoff und Hybrid | |

| Erneuerbare/Biokraftstoff | |

| Sonstige | |

| Nach Anwendung | Notstromversorgung |

| Dauer-/Dauerleistung | |

| Spitzenlastausgleich | |

| Miet-/Temporärstrom | |

| Mikronetz- und Hybridunterstützung | |

| Nach Endnutzer | Wohngebäude |

| Gewerbegebäude | |

| Industrie und Fertigung | |

| Rechenzentren | |

| Gesundheitseinrichtungen | |

| Öl und Gas | |

| Versorgungsunternehmen und Energiewirtschaft | |

| Bergbau und Bauwesen |

Im Bericht beantwortete zentrale Fragen

Was ist der aktuelle Wert des indischen Generatorenmarkts?

Das Marktvolumen des indischen Generatorenmarkts erreichte 2025 1,86 Milliarden USD und soll bis 2030 auf 2,70 Milliarden USD ansteigen.

Welcher Kapazitätsbereich wächst am schnellsten?

Generatoren mit 75–375 kVA wachsen bis 2030 mit einer CAGR von 9,1 % und kommen mittelgroßen Fabriken und Rechenzentren zugute.

Warum gewinnen erneuerbare und Biokraftstoff-Generatoren an Boden?

CPCB-IV⁺-Normen und ESG-Ziele von Unternehmen treiben eine CAGR von 13,5 % für erneuerbare und Biokraftstoff-Einheiten trotz der Dominanz von Diesel voran.

Wie werden Rechenzentren die künftige Nachfrage beeinflussen?

Hyperscale- und Colocation-Standorte treiben den Notstromversorgungsbedarf auf 2–4 MW pro Anlage und steigern die Generatoren-Einnahmen aus Rechenzentren mit einer CAGR von 14,4 % bis 2030.

Welche Regionen erwirtschaften den Großteil des Umsatzes?

Maharashtra, Gujarat, Karnataka und Tamil Nadu liefern zusammen über 60 % des Marktumsatzes aufgrund konzentrierter Industrie- und Rechenzentrumsprojekte.

Was ist ein wesentliches regulatorisches Hemmnis?

CPCB-IV⁺-Emissionsnormen erhöhen die Generatoren-Investitionskosten um 15–20 % und beschleunigen Flottenaustauschpläne.

Seite zuletzt aktualisiert am: