Marktgröße und Marktanteil für Generatorparallelschaltanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 2.13 Milliarden US-Dollar |

| Marktgröße (2030) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

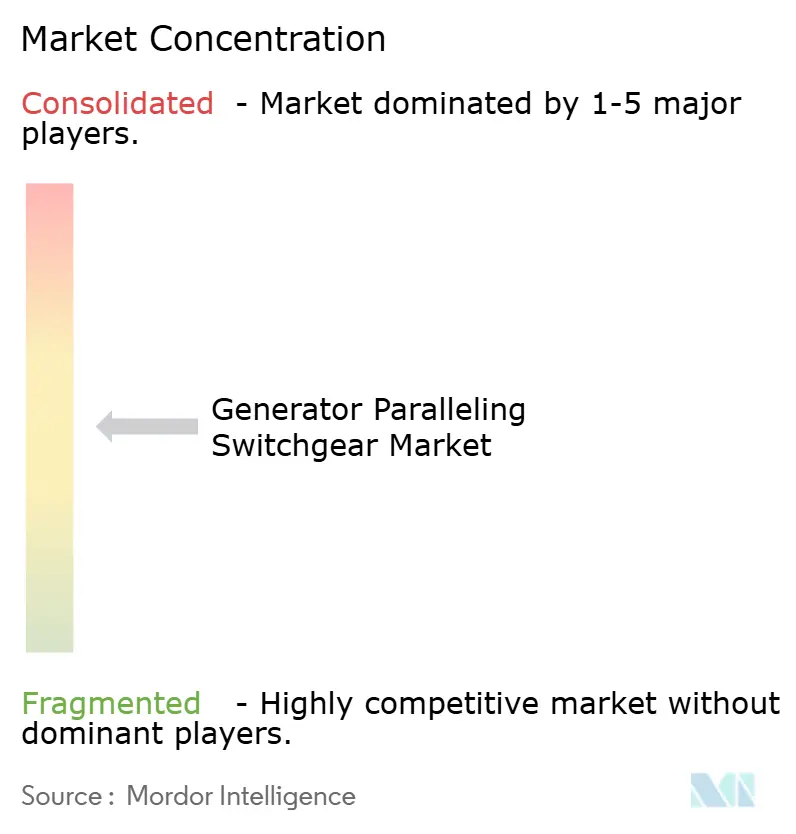

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Generatorparallelschaltanlagen von Mordor Intelligence

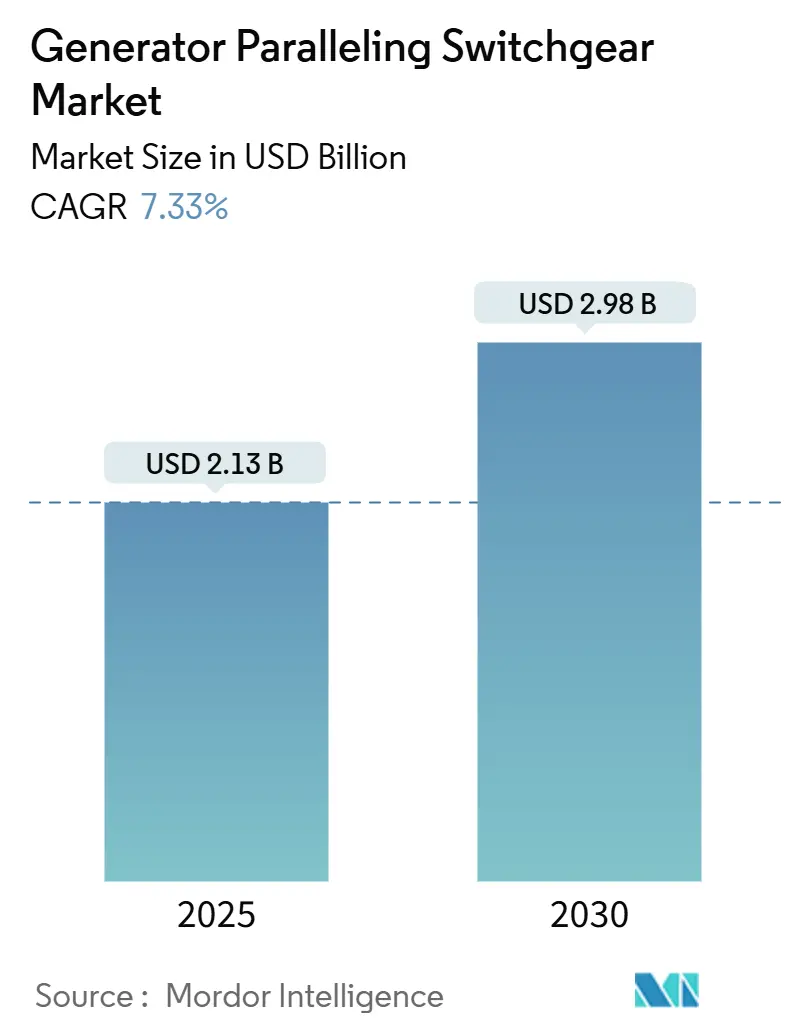

Die Marktgröße für Generatorparallelschaltanlagen wird für 2025 auf 2,13 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,33 % während des Prognosezeitraums (2025-2030) einen Wert von 2,98 Milliarden USD erreichen.

Die Nachfrage nimmt zu, da kritische Einrichtungen verteilte Erzeugungsanlagen ausbauen, digitale Steuerungen einführen und die Einhaltung von Netzkodizes anstreben. Notstromsysteme bleiben der volumenstärkste Treiber, während Grundlastversorgungs- und hybride Mikronetzprojekte das nächste Wachstumssegment befeuern. Mittelspannungsplattformen gewinnen in Rechenzentren an Bedeutung, wo die Rack-Dichten 30 kW überschreiten, während Versorgungsunternehmen die Beschaffung beschleunigen, um verteilte Ressourcen zu integrieren. Der Wettbewerb konzentriert sich auf digital-native Steuerungspakete, die Härtung der Cybersicherheit und schlüsselfertige Servicemodelle.

Wesentliche Erkenntnisse des Berichts

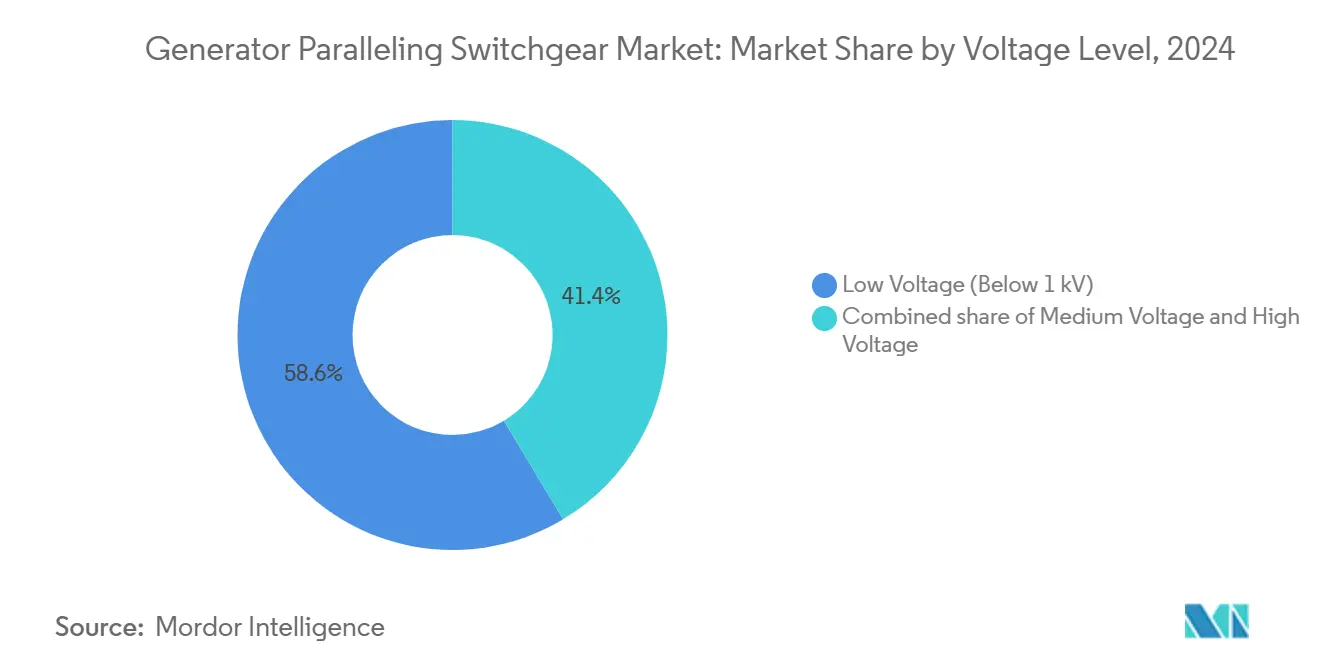

- Nach Spannungsebene dominierten Niederspannungsplattformen mit einem Umsatzanteil von 58,6 % im Jahr 2024; für Mittelspannung wird eine Wachstumsrate von 8,9 % CAGR bis 2030 prognostiziert.

- Nach Anwendung entfiel auf die Notstromversorgung ein Marktanteil von 60,2 % am Markt für Generatorparallelschaltanlagen im Jahr 2024, während die Grundlastversorgung mit einer CAGR von 9,2 % bis 2030 am schnellsten wächst.

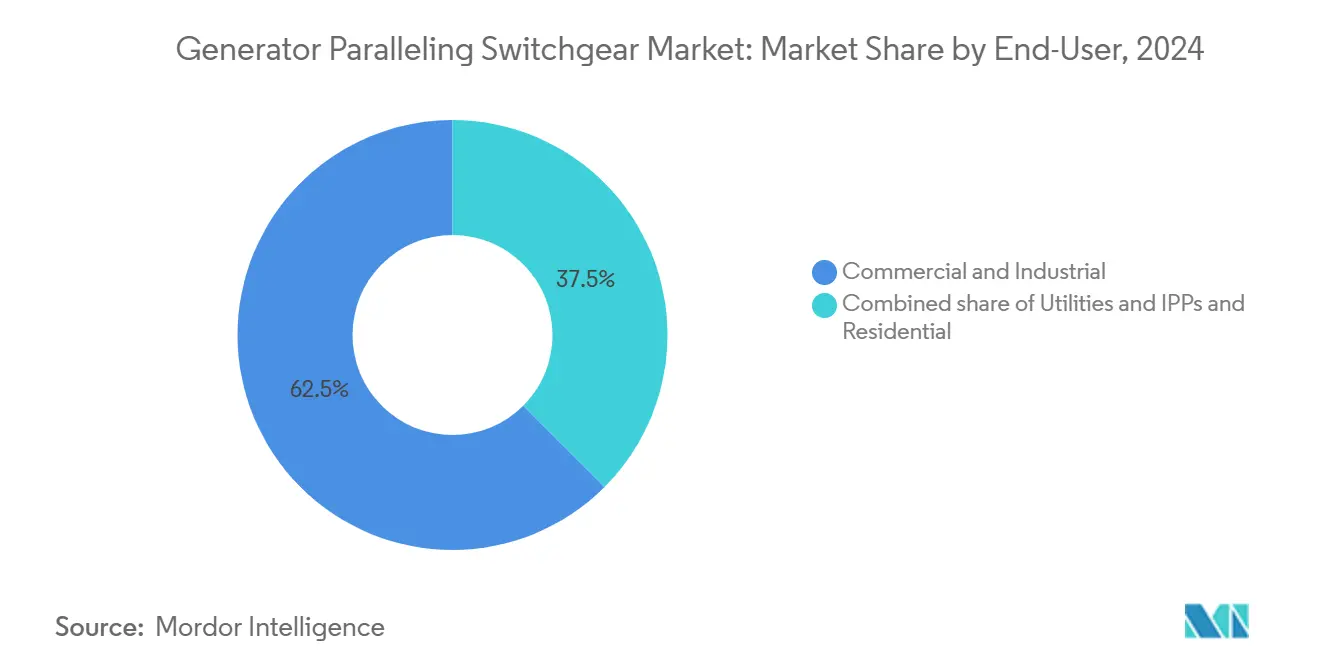

- Nach Endverbraucher hielten Gewerbe- und Industriestandorte einen Anteil von 62,5 % an der Marktgröße für Generatorparallelschaltanlagen im Jahr 2024, und Versorgungsunternehmen wachsen mit einer CAGR von 9,5 % bis 2030.

- ABB, Siemens, Caterpillar und Schneider Electric kontrollierten gemeinsam 41 % des Umsatzes im Jahr 2024, was eine mäßig konzentrierte Marktstruktur unterstreicht.

Globale Markttrends und Erkenntnisse für Generatorparallelschaltanlagen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mikronetz-Ausbauprojekte in Krankenhäusern und Rechenzentrumscampussen | 1.80% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Steigende Strafen für Netzinstabilität für große Gewerbeverbraucher | 1.20% | Hauptsächlich Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digital-native Parallelschaltungssteuerungs-Upgrades (Edge-Analytik) | 1.50% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| CAPEX-Subventionen für standorteigene Notstromversorgung in kritischer Infrastruktur | 0.90% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Hybridbrennstoff-Generatorsätzen in abgelegenen Bergbauclustern | 0.60% | Global, konzentriert in ressourcenreichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mikronetz-Ausbauprojekte in Krankenhäusern und Rechenzentrumscampussen

Krankenhäuser müssen Lasten innerhalb von 10 Sekunden umschalten, um Lebenserhaltungsgeräte der Stufe 1 zu schützen, was die Nachfrage nach ausgefeilten Generatorparallelschaltungsarchitekturen antreibt, die Spannungs- und Frequenzstabilität aufrechterhalten.[1]PowerSecure, "Mikro-Netze für das Gesundheitswesen", powersecure.com Rechenzentrums-Workloads - insbesondere KI-Inferenz - erhöhen den Anlagenstrombedarf auf über 50 MW, was Multi-Generator-Mikronetze mit bidirektionaler Batterieintegration zur Norm macht. Der ECS 200-Regler von Caterpillar bietet adaptive Lastteilung, die Generatorsätze auch bei Kommunikationsausfall synchronisiert.[2]Caterpillar, "ECS 200-Steuerung", cat.com Stündliche Ausfallkosten von durchschnittlich 740.000 USD veranlassen Betreiber, Parallelschaltanlagen als geschäftskritische Infrastruktur und nicht als freiwillige Ausgabe zu behandeln.

Steigende Netzinstabilitätsstrafen für große Gewerbeverbraucher

Spitzenlastgebühren machen bis zu 70 % der Stromrechnung einer Industrieanlage in Nordamerika aus, was Spitzenlastabschneidungsbereitstellungen fördert, die auf Schaltanlagen mit nahtloser Netzsynchronisierung angewiesen sind. Die FERC-Verordnung 2023 verkürzt die Netzanschlusswarteschlangen, legt jedoch strengere Leistungskriterien fest, sodass Anlagen IEEE 1547-2018-konforme Steuerungen installieren, die inselbetriebsfähig sind, das Netz unterstützen und Störungen überbrücken können. Erlösströme von 50-200 USD pro kW jährlich aus Nachfragesteuerungsprogrammen stärken das Renditeprofil.

Digital-native Parallelschaltungssteuerungs-Upgrades

Der Austausch diskreter Relais durch Edge-Analytik-Plattformen senkt die Betriebs- und Wartungskosten um 15-25 % und steigert die Betriebszeit durch vorausschauende Wartung. ABBs SACE Emax 3-Leistungsschalter integriert IEC 62443-zertifizierte Cybersicherheit sowie bordeigene Analytik und ermöglicht lokale Optimierung ohne Cloud-Abhängigkeit. Das EcoStruxure Power-Paket von Schneider Electric überlagert eine kontinuierliche Wärmeüberwachung zur Reduzierung des Lichtbogenblitzrisikos.[3]Schneider Electric, "EcoStruxure Power," se.com KI-gesteuerte Algorithmen erlernen Lastmuster und stimmen den Generatoreinsatz automatisch ab - eine Funktion, die Versicherer und Regulierungsbehörden zunehmend für kritische Standorte fordern.

CAPEX-Subventionen für standorteigene Notstromversorgung in kritischer Infrastruktur

FEMAs Gefahrenminderungszuschüsse finanzieren Generatorprojekte mit Nutzen-Kosten-Verhältnissen über 2,0 für Krankenhäuser und Polizeistationen. Die staatlichen und Stammesformelzuschüsse für Netzresilienz stellen 2,3 Milliarden USD für Notstromverbesserungen bis 2027 bereit. Das 200-Millionen-USD-Mikronetz-Anreizprogramm Kaliforniens bietet zusätzlichen Hebel auf Landesebene und beschleunigt die Beschaffung in waldbrandgefährdeten Gebieten.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Stahlbeschaffungskosten | -1.10% | Global, mit besonderem Einfluss auf Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren für Netzanschlüsse durch Versorgungsunternehmen | -0.80% | Hauptsächlich Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Lücken bei der Cybersicherheitshärtung älterer Schaltanlagen | -0.50% | Global, mit stärkerem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Stahlbeschaffungskosten

Kupfer und Stahl machen bis zu 60 % des Materialeinsatzes für Mittelspannungsanlagen aus, sodass die Rohstoffpreisspitzen 2024 die Margen der Originalhersteller belasteten und die Lieferzeiten verlängerten. Die Lieferzeiten für Leistungstransformatoren übersteigen nun fünf Jahre, was Hersteller zwingt, hochwertige Bestände zu führen, die Betriebskapital binden. Schneider Electric investiert 700 Millionen USD in sechs US-amerikanische Standorte, um die Versorgung zu regionalisieren, doch der kurzfristige Preisdruck bleibt bestehen.

Langwierige Genehmigungsverfahren für Netzanschlüsse durch Versorgungsunternehmen

In den Netzanschlusswarteschlangen befinden sich 1.570 GW aus 12.000 Projekten, wobei nur 19 % den kommerziellen Betrieb erreichen.[4]Lawrence Berkeley National Laboratory, "Queued Up: Interconnection Trends 2024", lbl.gov FERCs Cluster-Studien beschleunigen die Prüfungen, doch regionale Übertragungsnetzbetreiber kämpfen mit Personalengpässen und Tarifharmonisierung, was die Bereitstellung von Grundlastversorgungs- und Spitzenlastabschneidungsanlagen verzögert. Das neue zonale Bewertungssystem des California ISO reduziert einige Engpässe, führt jedoch zusätzliche Dateneingabeschichten ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungsebene: Mittelspannung treibt technische Innovation voran

Niederspannungseinheiten unter 1 kV erfassten 58,6 % des Umsatzes im Jahr 2024. Dennoch verzeichnet die Mittelspannungsklasse mit 8,9 % CAGR das stärkste Wachstum, da KI-zentrierte Rechenzentren 5-50-MW-Blöcke anfordern und Versorgungsunternehmen 13,8-kV-Campusschleifen einführen. Die Marktgröße für Generatorparallelschaltanlagen im Mittelspannungsbereich wird voraussichtlich von 0,81 Milliarden USD im Jahr 2025 auf 1,24 Milliarden USD bis 2030 anwachsen. Fortschrittliche gasisolierte und feststoffisolierte Designs helfen Originalherstellern, die Anforderungen der SF6-Ausstiegsmandate zu erfüllen.

Steigende Rack-Dichten veranlassen Betreiber zu einer 33-kV-Backbone-Verteilung, wodurch der Kabelquerschnittsbedarf um 70 % sinkt und Nutzfläche freigegeben wird. Eatons Fibrebond-Übernahme im Wert von 1,4 Milliarden USD unterstreicht den Wandel hin zu vorgefertigten Mittelspannungs-E-Häusern für Hyperscale-Campusse.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Grundlastversorgung entwickelt sich zur strategischen Priorität

Die Notstromversorgung behielt einen Anteil von 60,2 % an der Marktgröße für Generatorparallelschaltanlagen im Jahr 2024, bewertet mit 1,2 Milliarden USD, gestützt durch Gesundheits- und Colocation-Assets. Die Grundlastversorgung wächst am schnellsten mit 9,2 % bis 2030, da Bergbau-, abgelegene Öl- und Gas- sowie Inselbetriebsgemeinden Netzunabhängigkeit anstreben. Das Segment profitiert von Hybridkonfigurationen, die Diesel, erneuerbare Energien und Speicher kombinieren, um die Stromgestehungskosten unter 0,12 USD pro kWh zu senken.

Die Einhaltung von IEEE 1547-2018 sowie Schwarzstartfähigkeit differenzieren Grundlastversorgungspaneele. Caterpillar bewertet Sätze für den Dauerbetrieb bei 70 % durchschnittlicher Last, was eine verbesserte Kühlung und Filterung erfordert. Die Spitzenlastabschneidung bleibt eine Nischenanwendung, wächst jedoch mit Netzwerkstarifen, die 15-Minuten-Nachfragespitzen bestrafen. Die Teilnahme an Nachfragesteuerungsmärkten monetarisiert schnell regelbare Anlagen und verbessert den internen Zinsfuß um 200-300 Basispunkte.

Nach Endverbraucher: Versorgungsunternehmen setzen auf verteilte Erzeugung

Gewerbe- und Industrieunternehmen führten mit 62,5 % Umsatzanteil im Jahr 2024, während die Akzeptanz bei Versorgungsunternehmen und unabhängigen Stromerzeugern mit 9,5 % CAGR zunimmt. Maßnahmen wie der Fahrplan der Vereinigten Staaten für virtuelle Kraftwerke zielen auf 80-160 GW aggregierter verteilter Energieressourcen bis 2030 ab, wobei jeder Knotenpunkt zertifizierte Parallelschaltungsschnittstellen benötigt. Das Modernisierungsprogramm der State Grid Corporation of China im Wert von 600 Milliarden CNY (84,5 Milliarden USD) priorisiert intelligente Umspannwerke, in die Mittelspannungs-Generatorparallelschaltanlagen integriert sind.

Die Durchdringung im Wohnbereich bleibt außerhalb von Premiumimmobilien gering, doch Kaliforniens kommunale Mikronetz-Pilotprojekte deuten auf latente Nachfrage hin, da die Wechselrichterpreise sinken. Die Erlösstapelung aus Notstromversorgung, solarer Eigenversorgung und Marktexporten könnte nach 2028 eine langfristige Wachstumschance eröffnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug 2024 einen Umsatzanteil von 37,9 % bei und wächst stetig, da die FERC-Verordnung 2023 die Netzanschlüsse vereinfacht und FEMA-Resilienzförderungen die Notstromversorgung für kritische Anlagen finanzieren. Die Ballung von Rechenzentren in Northern Virginia, Phoenix und Columbus sorgt für Großaufträge für 15-25-kV-Parallelschaltfelder. Versorgungsunternehmen beschaffen zunehmend Campus-Mikronetz-Pakete zur Versorgung von Waldbrand-Evakuierungszentren.

Asien-Pazifik verzeichnet mit 9,8 % die schnellste CAGR. Indien plant bis 2026 850 MW zusätzliche Rechenzentrumkapazität, was mehr als 1.100 Generatorsätze bedeutet, die mit Batteriespeichern synchronisiert werden müssen. Chinas Netzaufrüstung im Wert von 84,5 Milliarden USD gestaltet die Subübertragungsnetze um und treibt die Nachfrage nach IEC 62271-geprüften Schaltanlagen an, die verteilte Ressourcen parallel schalten und hohe Kurzschlussströme standhalten können. Australiens Ressourcensektor erprobt Hybridbrennstoff-Generatorsätze in Bergwerken und steigert so den regionalen Absatz weiter.

Europa zeigt eine stetige Ersatznachfrage, da ältere SF6-Schaltfelder das Ende ihrer Nutzungsdauer erreichen. Die industrielle Dekarbonisierung veranlasst Fabriken dazu, die erneuerbare Energieerzeugung mit Gasmotoren durch digitale Schaltanlagen auszugleichen. Siemens' Übernahme von Trayer Engineering erweitert sein versiegeltes Pad-Mount-Angebot auf der US-Seite und reimportiert die Technologie in hochwassergefährdete EU-Märkte. Die Brexit-bedingten Lieferkettenreibungen und geopolitische Spannungen erhöhen die Lagerbestände, verlangsamen die Projektzeitpläne jedoch nicht wesentlich.

Wettbewerbslandschaft

Vier multinationale Konzerne - ABB, Siemens, Caterpillar und Schneider Electric - teilten 2024 einen Umsatzanteil von 41 %, was auf eine mäßige Marktkonzentration hindeutet. Jedes Unternehmen nutzt proprietäre Regler-Firmware, weltweite Serviceteams und Nachrüstkits, um installierte Basen zu verteidigen. ABBs Übernahme von Gamesa Electric im Dezember 2024 sichert eine installierte Basis von 40 GW erneuerbarer Umrichter und eröffnet Cross-Selling-Potenzial für Parallelschaltanlagen. Siemens integriert Trayer Engineering, um Pad-Mount-Segmente zu adressieren, in denen die Erdverlegung zunimmt.

Eatons Fibrebond-Kauf positioniert das Unternehmen für modulare E-Häuser, die fabrikseitig getestet geliefert werden und die Bauzeiten um 25 % verkürzen. GE Vernova investiert 10 Millionen USD in die Erweiterung der FLEX INVERTER-Produktion, was die Konvergenz zwischen Wechselrichter- und Schaltanlagenportfolios signalisiert. Disruptoren wie Exro Technologies fördern Festkörperbatteriesysteme, die in bestimmten Randfällen Diesel-Generatorsätze ersetzen können.

Marktführer der Generatorparallelschaltanlagen-Branche

Siemens AG

ABB Ltd.

Caterpillar Inc.

Schneider Electric SE

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Schneider Electric investiert 700 Millionen USD in sechs US-amerikanische Werke, schafft 1.000 Arbeitsplätze und steigert die Schaltanlagenkapazität.

- Februar 2025: Eaton kündigt ein 340-Millionen-USD-Transformatorenwerk in South Carolina an, das 2027 eröffnet wird.

- Dezember 2024: ABB übernimmt die Leistungselektroniksparte von Gamesa Electric und fügt eine installierte Basis von 40 GW hinzu.

- September 2024: Siemens vereinbart den Kauf von Trayer Engineering und erweitert damit sein Sortiment an versiegelten Pad-Mount-Schaltanlagen.

Berichtsumfang des globalen Marktes für Generatorparallelschaltanlagen

| Niederspannung (unter 1 kV) |

| Mittelspannung (1 bis 36 kV) |

| Hochspannung (über 36 kV) |

| Grundlastversorgung |

| Notstromversorgung |

| Spitzenlastabschneidung/Nachfragesteuerung |

| Gewerbe und Industrie |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Spannungsebene | Niederspannung (unter 1 kV) | |

| Mittelspannung (1 bis 36 kV) | ||

| Hochspannung (über 36 kV) | ||

| Nach Anwendung | Grundlastversorgung | |

| Notstromversorgung | ||

| Spitzenlastabschneidung/Nachfragesteuerung | ||

| Nach Endverbraucher | Gewerbe und Industrie | |

| Versorgungsunternehmen und unabhängige Stromerzeuger | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für Generatorparallelschaltanlagen bis 2030 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 7,33 % wachsen und den Umsatz von 2,13 Milliarden USD im Jahr 2025 auf 2,98 Milliarden USD bis 2030 steigern.

Welche Spannungsklasse verzeichnet die schnellste Akzeptanz?

Mittelspannungssysteme (1-36 kV) führen mit einer CAGR von 8,9 %, da Hyperscale-Rechenzentren und Industriecampusse auf höhere Leistungsdichten aufrüsten.

Warum gewinnen Grundlastversorgungsanwendungen an Dynamik?

Steigende Netzwerkstromtarife und Netzunzuverlässigkeit veranlassen abgelegene Bergwerke und energieintensive Industrien dazu, Generatoren kontinuierlich zu betreiben, was der Grundlastversorgung eine CAGR von 9,2 % verschafft.

Wie beeinflussen Subventionen die Beschaffung?

FEMA- und DOE-Resilienzförderungen senken die Anschaffungskosten für kritische Einrichtungen und beschleunigen die Akzeptanz insbesondere in Krankenhäusern und Standorten der öffentlichen Sicherheit.

Wer sind die wichtigsten Lieferanten?

ABB, Siemens, Caterpillar, Schneider Electric und Eaton dominieren den Markt und halten gemeinsam etwa 60 % des globalen Umsatzes.

Was ist der wesentliche technische Wandel, der zukünftige Produkte prägt?

Digital-native Edge-Analytik-Regler mit integrierter Cybersicherheit und IEEE 1547-2018-Konformität werden zum Standard für neue Installationen.

Seite zuletzt aktualisiert am: