Asien-Pazifik-Gasturbinen-MRO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

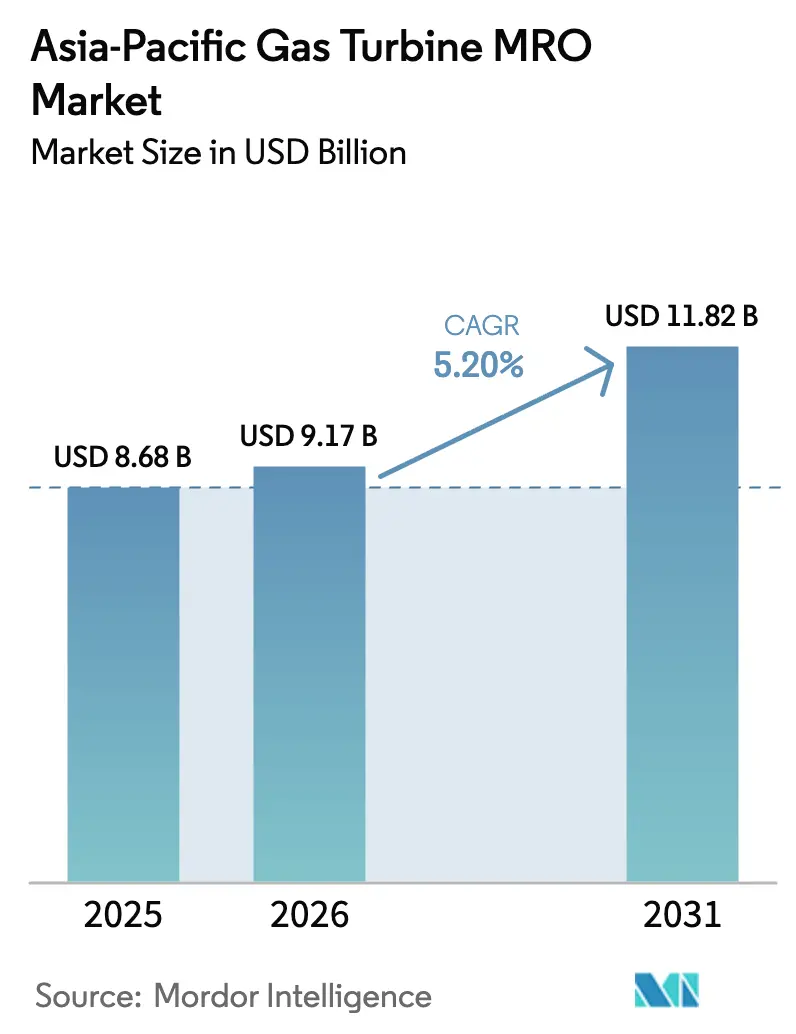

| Marktgröße im Basisjahr (2025) | 8.68 Milliarden US-Dollar |

| Marktgröße (2026) | 9.17 Milliarden US-Dollar |

| Marktgröße (2031) | 11.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Gasturbinen-MRO-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Gasturbinen-MRO-Marktes wird voraussichtlich von USD 8,68 Milliarden im Jahr 2025 auf USD 9,17 Milliarden im Jahr 2026 steigen und bis 2031 USD 11,82 Milliarden erreichen, mit einem CAGR von 5,20 % über den Zeitraum 2026–2031.

Ein reifender Bestand an schwerlastfähigen Kombikraftwerken, politisch getriebene Kohle-zu-Gas-Umstellungen und der Aufstieg von Aeroderivat-Spitzenlastturbinen für die Ausfallsicherheit von Rechenzentren verleihen dem Markt ein zweigleisiges Wachstumsmuster, bei dem langfristige Serviceverträge die Ausgaben für große Anlagen dominieren, während opportunistische Reparaturen in kleineren Installationen zunehmen. Von OEMs eingesetzte Digitaler-Zwilling-Plattformen reduzieren ungeplante Ausfälle um bis zu 18 % und verlagern den Wert von reaktivem Teileersatz hin zu Abonnements für prädiktive Analysen.[1]GE Vernova, "SmartSignal-Fallstudie," gevernova.com Engpässe bei der Herstellung von Heißabschnittsgussteilen verlängern jedoch die Lieferzeiten auf 18 Monate, was unabhängigen Dienstleistern die Möglichkeit gibt, Marktanteile mit nachgefertigten Komponenten zu gewinnen, die in acht Monaten geliefert werden. Der wachsende Fachkräftemangel bei Technikern in der ASEAN-Region zwingt Betreiber dazu, Crews einzufliegen, was den Kostenvorteil regionaler Hubs untergräbt und Ferndiagnostik aufwertet. Gleichzeitig beschleunigen wasserstofffähige Nachrüstungen in Australien, Japan und Südkorea ungeplante Inspektionen in der Mitte des Lebenszyklus, die die Überholungsintervalle zurücksetzen, aber die jährlichen MRO-Ausgaben pro Einheit um USD 1,2 Millionen erhöhen.[2]Korea Electric Power Corporation, "Wasserstoffpilotprojekt in Dangjin," kepco.co.kr

Wichtigste Erkenntnisse des Berichts

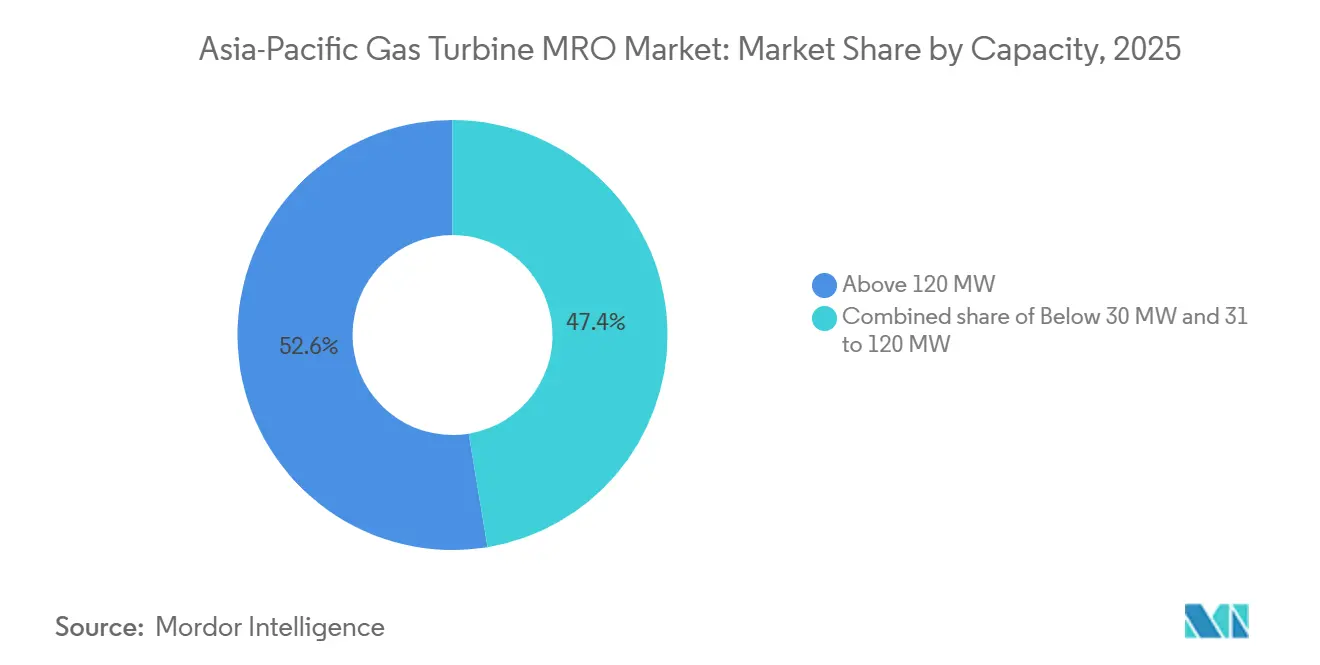

- Nach Kapazität hielten Turbinen über 120 MW im Jahr 2025 einen Marktanteil von 52,6 % am Asien-Pazifik-Gasturbinen-MRO-Markt; Turbinen in diesem Bereich wachsen bis 2031 mit einem CAGR von 5,6 %.

- Nach Turbinenkreislauf erzielten Kombikraftwerke im Jahr 2025 einen Anteil von 69,3 % am regionalen Umsatz und werden voraussichtlich mit einem CAGR von 6,0 % wachsen – dem schnellsten unter den Turbinenkreislauf-Segmenten.

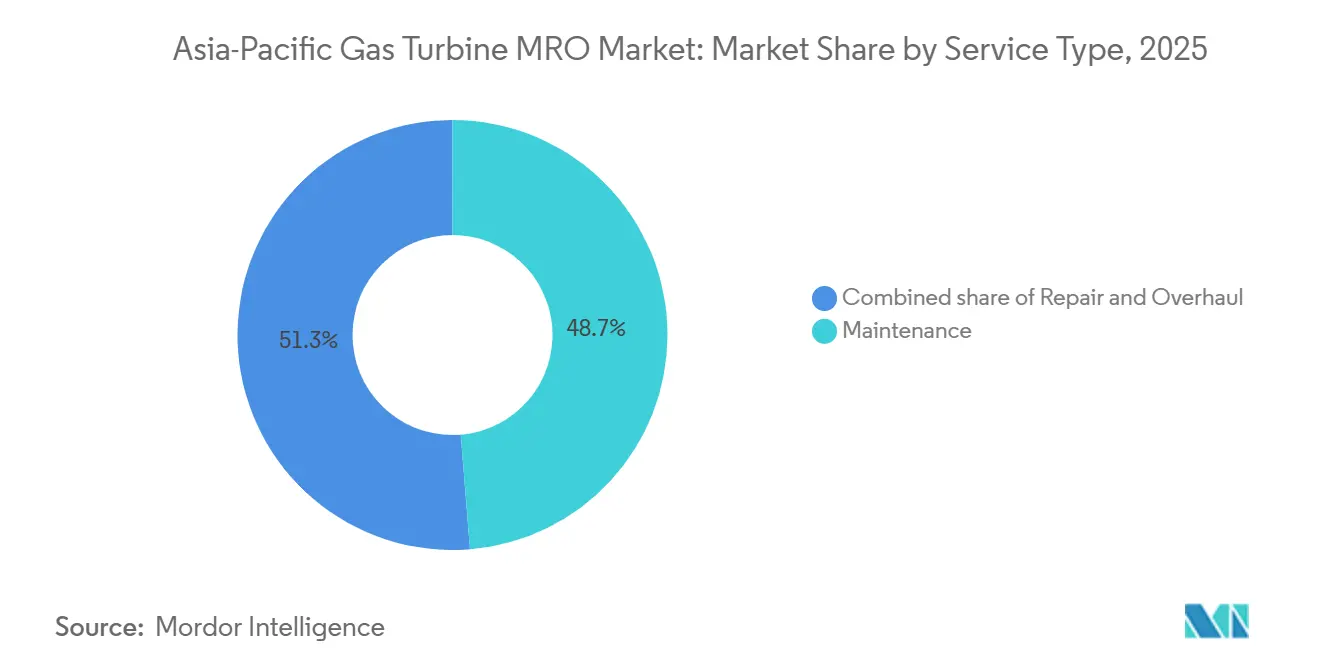

- Nach Servicetyp entfielen im Jahr 2025 48,7 % der Ausgaben auf Wartungsdienstleistungen; Überholungsdienstleistungen wachsen bis 2031 am schnellsten mit 6,5 %.

- Nach Endverbraucherbranche entfielen im Jahr 2025 62,9 % des Umsatzes auf Stromerzeugungsunternehmen, die bis 2031 voraussichtlich mit einem CAGR von 6,1 % wachsen werden.

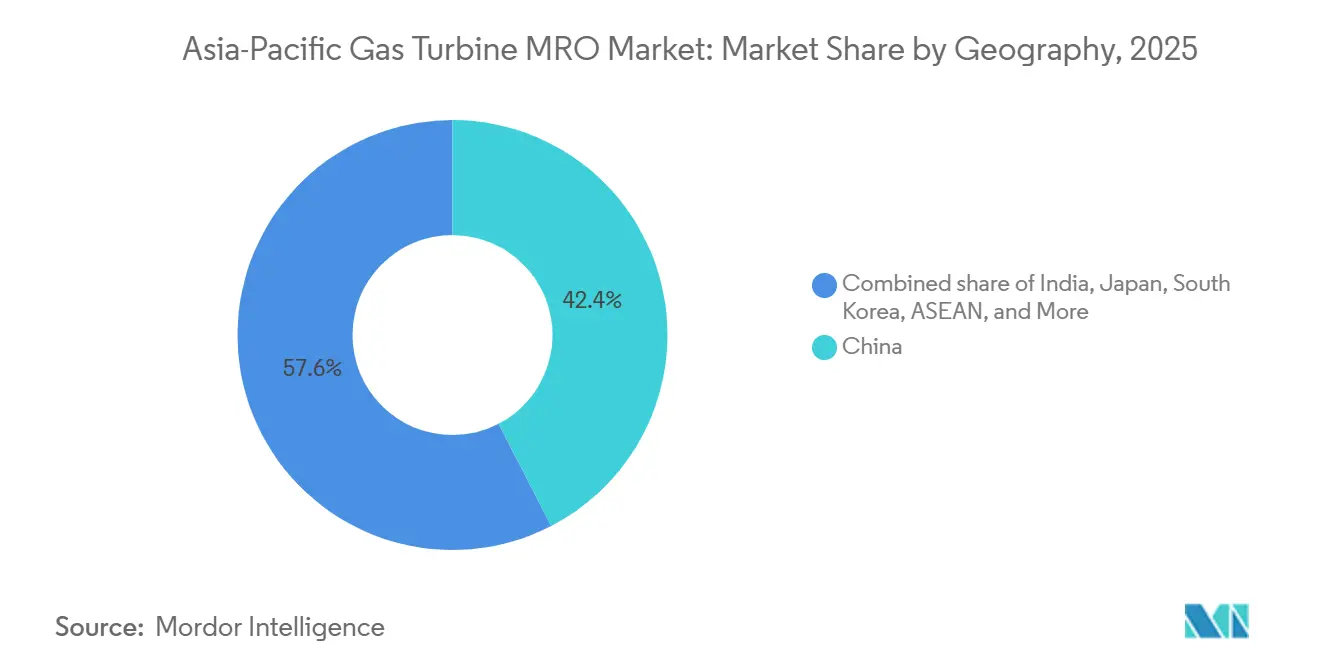

- Nach Geografie führte China mit 42,4 % des Umsatzes im Jahr 2025, während Japan und Südkorea zusammen die höchsten auslastungsgetriebenen Cashflows in der Region erzielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Gasturbinen-MRO-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde APAC-Turbinenflotte nähert sich dem Überholungsschwellenwert von 100.000 EOH | +1.2% | China, Japan, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Kohle-zu-Gas-Umstellung in China und Indien treibt neue LTSA-Abschlüsse an | +0.9% | China, Japan, Indien, Südkorea | Langfristig (≥4 Jahre) |

| Digitale OEM-Zwillinge reduzieren ungeplante Ausfälle um >15 % | +0.7% | Japan, Australien, globale Flotten | Kurzfristig (≤2 Jahre) |

| Spitzenlastnachfrage von Rechenzentren erhöht Aeroderivat-Werkstattbesuche | +0.5% | ASEAN, Australien, Indien | Kurzfristig (≤2 Jahre) |

| Wasserstofffähige Nachrüstsätze lösen Inspektionen in der Mitte des Lebenszyklus aus | +0.4% | Australien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde APAC-Turbinenflotte nähert sich dem Überholungsschwellenwert von 100.000 EOH

Rund 60 GW an Kombikraftwerkskapazität, die zwischen 2005 und 2015 installiert wurde, überschreitet nun die metallurgische Ermüdungsgrenze, was kapitalintensive Heißgaspfad-Arbeiten erfordert, die pro Einheit USD 4 Millionen bis USD 6 Millionen kosten.[3]Reuters, "Precision Castings verlängert Lieferzeiten," reuters.com Malaysische, indonesische und singapurische Versorgungsunternehmen berichten von aufgeschobener Wartung, die mit Teileengpässen zusammentrifft, was schwierige Entscheidungen zwischen erhöhten Logistikkosten für Expresslieferungen und verlängerten Ausfallzeiten mit dem Risiko von Netzstrafzahlungen erzwingt.

Kohle-zu-Gas-Umstellung in China und Indien treibt neue LTSA-Abschlüsse an

Chinas Ziel von 150 GW Gaskapazität und Indiens 4,2 GW an Neuinstallationen im Jahr 2025 binden Versorgungsunternehmen in 15-jährige Serviceverträge, die das Leistungsrisiko auf OEMs übertragen.[4]Turbomachinery International, "Malaysia TNB verlängert Gasturbinen-Überholungsintervalle," turbomachinerymag.com Hybride Kohlevergasungsprojekte erhöhen die Servicekomplexität und begünstigen Anbieter, die Verbrennungsoptimierung mit der Wartung von Emissionssystemen bündeln können.

Digitale OEM-Zwillinge reduzieren ungeplante Ausfälle um >15 %

SmartSignal, GT Auto Tuner und MHPS-TOMONI reduzieren gemeinsam die Stunden ungeplanter Ausfälle, verlängern Überholungsintervalle um bis zu 3.000 Stunden und generieren über fünf Jahre USD 1,5 Millionen an vermiedenen Wartungskosten pro Schwerlasteinheit. Abonnementeinnahmen kompensieren rückläufige Teileverkäufe und schaffen einen strategischen Wandel von Hardware-Margen hin zu Software-Kundenbindung.

Spitzenlastnachfrage von Rechenzentren erhöht Aeroderivat-Werkstattbesuche

Hyperscale-Betreiber, die LM6000- und Trent-Maschinen mit der dreifachen Start-Stopp-Häufigkeit von Grundlastkraftwerken betreiben, treiben einen Anstieg der regionalen Aeroderivat-Reparaturkapazität um 25 % voran, wobei GEs neues Werk in Thailand die Durchlaufzeit auf neun Wochen verkürzt. Kapazitätszahlungen, die 40 % über dem Niveau des offenen Kreislaufs liegen, rechtfertigen die Überholungskosten von USD 3 Millionen bis USD 5 Millionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intermittenz erneuerbarer Energien schränkt Grundlast-Betriebsstunden ein | −0.8% | China, Indien, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Globaler Engpass bei Heißabschnittsgussteilen erhöht Lieferzeiten für Ersatzteile | −0.6% | Global, akut in ASEAN und Indien | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei Technikern weitet sich in der ASEAN-Region aus | −0.3% | ASEAN, aufstrebendes Indien | Langfristig (≥4 Jahre) |

| PMA-Teile stören die OEM-Garantiewirtschaft | −0.4% | Global, Flotten nach Ablauf der Garantie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intermittenz erneuerbarer Energien schränkt Grundlast-Betriebsstunden ein

Eine Solar- und Windenergiepenetration von über 35 % in mehreren chinesischen Provinzen und sinkende Kapazitätsfaktoren in Indien reduzieren die jährlichen Betriebsstunden um 30 %, verschieben geplante Überholungen und verringern die Rentabilität von Festpreisverträgen.

Globaler Engpass bei Heißabschnittsgussteilen erhöht Lieferzeiten für Ersatzteile

Rückstände bei Nickellegierungskomponenten dehnen sich auf 18 Monate aus, was Betreiber zwingt, Lagerbestände zu erhöhen, und unabhängigen Anbietern eine Chance mit schnellerer Nachfertigungsversorgung bietet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Dominanz von Schwerlastturbinen verankert Überholungsausgaben

Turbinen über 120 MW erzielten im Jahr 2025 einen Anteil von 52,6 % an der Größe des Asien-Pazifik-Gasturbinen-MRO-Marktes und werden mit einem CAGR von 5,6 % wachsen, wobei jede größere Überholung USD 4 Millionen bis USD 6 Millionen an Teilen und Arbeitskosten einbringt. Siemens HL-Klasse-Beschichtungen verlängern nun die Lebensdauer des Heißabschnitts um 15 %, was die kurzfristige Nachfrage möglicherweise abflacht, aber den langfristigen Flottenwertzuwachs steigert.

Mittelgroße Maschinen von 31–120 MW halten einen Anteil von 32 % und verfolgen einen CAGR von 4,8 %, was die Widerstandsfähigkeit der industriellen Kraft-Wärme-Kopplung trotz der Verdrängung durch erneuerbare Energien in Australien und Südkorea widerspiegelt. Aeroderivate unter 30 MW machen weiterhin 15 % der Ausgaben aus, verlagern sich jedoch in thailändische und malaysische Werkstätten, was die OEM-Margen komprimiert, aber unabhängige Präsenzen ausbaut.

Nach Turbinenkreislauf: Kombikraftwerk-Wirtschaftlichkeit treibt Serviceintensität an

Kombikraftwerke erzielten im Jahr 2025 einen Anteil von 69,3 % am Asien-Pazifik-Gasturbinen-MRO-Markt und befinden sich auf einem CAGR von 6,0 %, angetrieben durch thermische Wirkungsgrade von über 60 %, die integrierte Gas-plus-Dampf-Wartungspakete im Wert von bis zu USD 12 Millionen pro Abschaltung rechtfertigen. GEs HA-Installationen in Thailand demonstrieren einen Nettowirkungsgrad von 64 % und erhöhen den Bedarf an Kondensator- und Schaufelkanal-Diagnostik über den Gasturbinenkern hinaus.

Einfachkreislauf-Flotten behalten einen Anteil von 31 %, hinken jedoch mit einem Wachstum von 4,2 % hinterher, da Batteriespeicher ihre Spitzenlastrolle zunehmend übernehmen. Unabhängige Anbieter bevorzugen diese Anlagen mit offenem Kreislauf aufgrund geringerer proprietärer Barrieren und preissensitiver Eigentümer.

Nach Servicetyp: Überholungswelle spiegelt Flottenreife wider

Routinewartung erzeugte 48,7 % des Umsatzes im Jahr 2025, aber Überholungen expandieren mit 6,5 % am schnellsten, da Jahrgänge von 2005–2015 die 100.000-Stunden-Marke überschreiten und das Aufwärtspotenzial der Größe des Asien-Pazifik-Gasturbinen-MRO-Marktes antreiben. Überholungsengpässe in Beschichtungswerkstätten veranlassten Sulzer zu einer Kapazitätserweiterung um 40 % in Singapur, wodurch die Durchlaufzeit auf 11 Wochen verkürzt wurde.

Reparaturdienstleistungen, die etwa ein Viertel der Ausgaben ausmachen, steigen um 4,9 % aufgrund ungeplanter Schaufel- oder Lagerausfälle. Doosans USD 25 Millionen teure Laserauftragschweißaufrüstung in Changwon erweitert die regionalen Reparaturmöglichkeiten und verringert den Marktanteil europäischer Zentren.

Nach Endverbraucherbranche: Stromerzeugung verankert Nachfrage, Volatilität im Öl- und Gassektor hält an

Versorgungsunternehmen erzielten 62,9 % des Umsatzes im Jahr 2025 und wuchsen mit 6,1 %, da Netzstabilitätsstrafen Verfügbarkeitsverträge begünstigen, die Teile, Arbeitskosten und digitale Überwachung bündeln. Öl- und Gasnutzer machen weiterhin ein Viertel der Ausgaben aus, schwanken jedoch mit LNG-Preiszyklen, wie Woodsides aufgeschobene australische Aufrüstungen belegen.

Industriebetreiber und Rechenzentrumsbetreiber bilden einen Anteil von 14 %, liefern jedoch überproportionale Aeroderivat-Überholungsvolumina; Hyperscale-Spitzenlastturbinen könnten ihren Anteil bis 2031 auf 7 % steigern, da sich Einrichtungen in Singapur, Sydney und Mumbai vermehren.

Geografische Analyse

China generierte 42,4 % des Umsatzes im Jahr 2025 und wird mit 5,4 % wachsen, gestützt durch kostengünstige inländische OEMs wie Shanghai Electric, die 25 % schnellere Durchlaufzeiten und 48-Stunden-Notfallreaktionen versprechen. Drittanbieter-Inspektionsvorschriften alle 32.000 Stunden fügen jährlich USD 420 Millionen an Compliance-Ausgaben hinzu und stützen die Nachfrage im Asien-Pazifik-Gasturbinen-MRO-Markt.

Japan und Südkorea zusammen liefern 23 % des Wertes, wobei Japans durchschnittliche Kapazitätsfaktoren von 62 % einen vorhersehbaren Hauptinspektionsrhythmus und Premium-Vertragspreise ergeben. Wasserstoff-Mitverbrennungspilotprojekte in beiden Ländern verkürzen Intervalle, erhöhen jedoch die Ausgaben pro Einheit und steigern den Marktanteil im Asien-Pazifik-Gasturbinen-MRO-Markt für OEMs, die Brennkammeraufrüstungen anbieten.

Die ASEAN-Region mit 18 % des Umsatzes teilt sich zwischen Kostenoptimierungsstrategien in Thailand und Malaysia sowie OEM-gebundenen Flotten in Vietnam und Indonesien auf. Indiens Anteil von 15 % wächst am schnellsten, da NTPC-Ausschreibungen auf offene Vergabe umgestellt werden, was unabhängigen Anbietern ermöglicht, Platzhirsche um 22 %–28 % zu unterbieten, während BHEL 4.500 Außendienstmitarbeiter nutzt, um importierte Turbinenservices zu lokalisieren.

Wettbewerbslandschaft

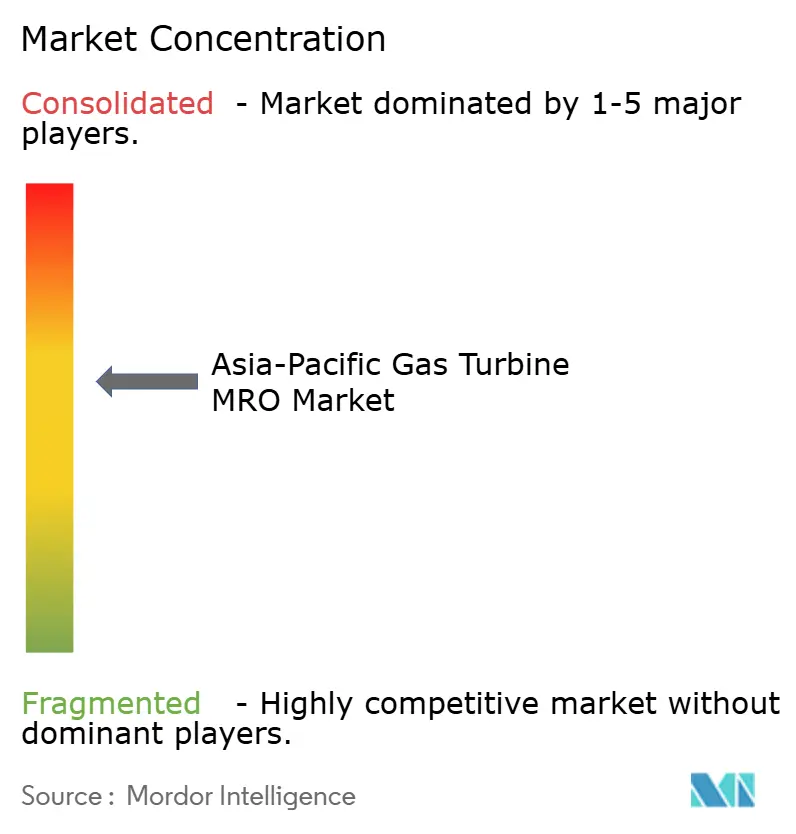

Die Konzentration im Asien-Pazifik-Gasturbinen-MRO-Markt ist moderat: Die fünf größten OEMs kontrollieren etwa 58 %, während unabhängige Anbieter rund ein Fünftel besitzen. OEMs setzen auf digitale Zwillinge und ergebnisbasierte Verträge, um Datenbindungen zu schaffen, die die Erosion der Teilemargen ausgleichen; SmartSignal und GT Auto Tuner reduzieren ungeplante Ausfälle um bis zu 20 % und verlängern Intervalle um 3.000 Stunden, was die Umsatzpools neu gestaltet.

Unabhängige Anbieter, angeführt von Wood Group, EthosEnergy und Ansaldo, nutzen 18-monatige OEM-Teilewarteschlangen mit acht Monate schnelleren nachgefertigten Alternativen und gewinnen 12 % der südostasiatischen Brennkammerauskleidungsverkäufe. Doosans 35-prozentiger Anteil an einem vietnamesischen Gemeinschaftsunternehmen ist ein Beispiel für Lokalisierungsstrategien, die den Preisdruck auf westliche OEMs erhöhen, während Sulzer und MTU jeweils USD 15 Millionen bis USD 20 Millionen in additive Fertigung investieren, um 3D-gedruckte Schaufeln zu zertifizieren, was Reparaturzyklen potenziell um 30 % verkürzt.

Der Wert verlagert sich von Hardware zu Software; OEMs, die Analysen mit Hardware-Aufrüstungen integrieren, sichern sich lebenslange Kundendaten, während unabhängige Anbieter darum wetteifern, digitale Überlagerungen hinzuzufügen oder riskieren, auf den Status von Preisnehmer reduziert zu werden. Wasserstoffnachrüstungen, Rechenzentrums-Spitzenlastturbinen und nachgefertigte Teile bleiben Bereiche mit ungenutztem Potenzial, in denen Skalierung, Zertifizierung und Kapitalinvestitionen über die Gewinner entscheiden.

Marktführer im Asien-Pazifik-Gasturbinen-MRO-Bereich

GE Vernova (Gas & Aero Alliance)

Mitsubishi Heavy Industries (MHPS)

Siemens Energy

Rolls-Royce

John Wood Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: StandardAero unterzeichnete eine Rahmenvereinbarung mit AviLease zur Bereitstellung von MRO-Dienstleistungen für LEAP-1A/1B- und CFM56-7B-Triebwerke. Diese Vereinbarung stärkt die Aftermarket-Supportkapazität und kommt indirekt Asien-Pazifik-Betreibern zugute, indem sie die globalen LEAP/CFM56-MRO-Kapazitäten und die wachsenden Flotten der Region erweitert.

- Dezember 2025: APSEZ erwarb das australische NQXT-Exportterminal und stärkte damit die Handelsströme im Asien-Pazifik-Raum. Obwohl nicht turbinenspezifisch, unterstützt die erhöhte regionale Energielogistikaktivität die langfristige Gasstromerweiterung und steigert indirekt die Gasturbinen-Bereitstellung und die damit verbundene MRO-Nachfrage entlang der Asien-Pazifik-Energiekorridore.

- September 2025: Mitsubishi Heavy Industries kündigte Pläne an, die Gasturbinen-Produktion zu verdoppeln, um der steigenden regionalen Nachfrage durch Rechenzentrumswachstum und den Ersatz alternder Anlagen gerecht zu werden. Diese Expansion unterstützt das Asien-Pazifik-MRO-Ökosystem, indem sie die installierten Basen, zukünftige Überholungsarbeitslasten und Lieferkettenaktivitäten in der gesamten Region vergrößert.

- Februar 2025: Rolls-Royce brachte schnellstartfähige MTU-Gasgeneratoren auf den Markt, die in der Lage sind, in 45 Sekunden volle Leistung zu liefern. Die zunehmende Nutzung gasbasierter Notstromversorgung für digitale Infrastrukturen im Asien-Pazifik-Raum wird voraussichtlich den Servicebereich erweitern und die künftige MRO-Nachfrage für hochreaktive Gasgeneratorsysteme in der Region ankurbeln.

Umfang des Asien-Pazifik-Gasturbinen-MRO-Marktberichts

Der Gasturbinen-MRO-Markt (Wartung, Reparatur und Überholung) umfasst das globale Spektrum an Dienstleistungen, Lösungen und Anbietern, die sich der Sicherstellung der Betriebszuverlässigkeit, Leistungsoptimierung und Lebensdauerverlängerung von industriellen und aeroderivaten Gasturbinen widmen. Dieser Markt umfasst alle Aktivitäten, die für den sicheren und effizienten Betrieb von Gasturbinen in den Bereichen Stromerzeugung, Öl und Gas, Luftfahrt und Industrie erforderlich sind.

Der Asien-Pazifik-Gasturbinen-MRO-Markt ist nach Kapazität, Turbinenkreislauf, Servicetyp, Endverbraucherbranche und Geografie segmentiert. Nach Kapazität ist der Markt in unter 30 MW, 31 bis 120 MW und über 120 MW segmentiert. Nach Turbinenkreislauf ist der Markt in Kombikraftwerk und offenen/einfachen Kreislauf segmentiert. Nach Servicetyp ist der Markt in Wartung, Reparatur und Überholung segmentiert. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Öl und Gas (vor-/mittel-/nachgelagert) sowie Industrie und Sonstiges segmentiert. Nach Geografie ist der Markt in China, Japan, Indien, Südkorea, ASEAN-Länder, Australien und Neuseeland sowie das übrige Asien-Pazifik unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD Milliarden) erstellt.

| Unter 30 MW |

| 31 bis 120 MW |

| Über 120 MW |

| Kombikraftwerk |

| Offener/einfacher Kreislauf |

| Wartung |

| Reparatur |

| Überholung |

| Stromerzeugung |

| Öl und Gas (vor-/mittel-/nachgelagert) |

| Industrie und Sonstiges |

| China |

| Japan |

| Indien |

| Südkorea |

| ASEAN-Länder |

| Australien und Neuseeland |

| Übriges Asien-Pazifik |

| Nach Kapazität | Unter 30 MW |

| 31 bis 120 MW | |

| Über 120 MW | |

| Nach Turbinenkreislauf | Kombikraftwerk |

| Offener/einfacher Kreislauf | |

| Nach Servicetyp | Wartung |

| Reparatur | |

| Überholung | |

| Nach Endverbraucherbranche | Stromerzeugung |

| Öl und Gas (vor-/mittel-/nachgelagert) | |

| Industrie und Sonstiges | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Asien-Pazifik-Gasturbinen-MRO-Ausgaben bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 11,82 Milliarden erreichen und von 2026 bis 2031 mit einem CAGR von 5,2 % wachsen.

Welches Segment wächst im regionalen MRO am schnellsten?

Überholungsdienstleistungen führen mit einem Wachstum von 6,5 %, da Jahrgänge von 2005–2015 den Überholungsauslöser von 100.000 Stunden erreichen.

Warum sind digitale Zwillinge für Turbinenbetreiber entscheidend?

Plattformen wie SmartSignal und GT Auto Tuner reduzieren ungeplante Ausfälle um bis zu 18 % und verlängern Heißgaspfad-Intervalle um bis zu 3.000 Stunden, was die Lebenszykluskosten senkt.

Wie wirkt sich die Wasserstoffeinführung auf die MRO-Nachfrage aus?

Wasserstofffähige Nachrüstungen verkürzen Inspektionsintervalle und erhöhen die jährlichen Ausgaben pro Einheit um etwa USD 1,2 Millionen, was neue Serviceumsatzströme schafft.

Welche Rolle spielen unabhängige Dienstleister in China?

Während OEMs weiterhin dominieren, gewinnen unabhängige Anbieter durch schnellere Lieferung nachgefertigter Teile und Kostenvorteile von 20 %–35 % bei Flotten nach Ablauf der Garantie an Boden.

Seite zuletzt aktualisiert am: