Marktgröße und Marktanteil für industrielle Abgassysteme

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

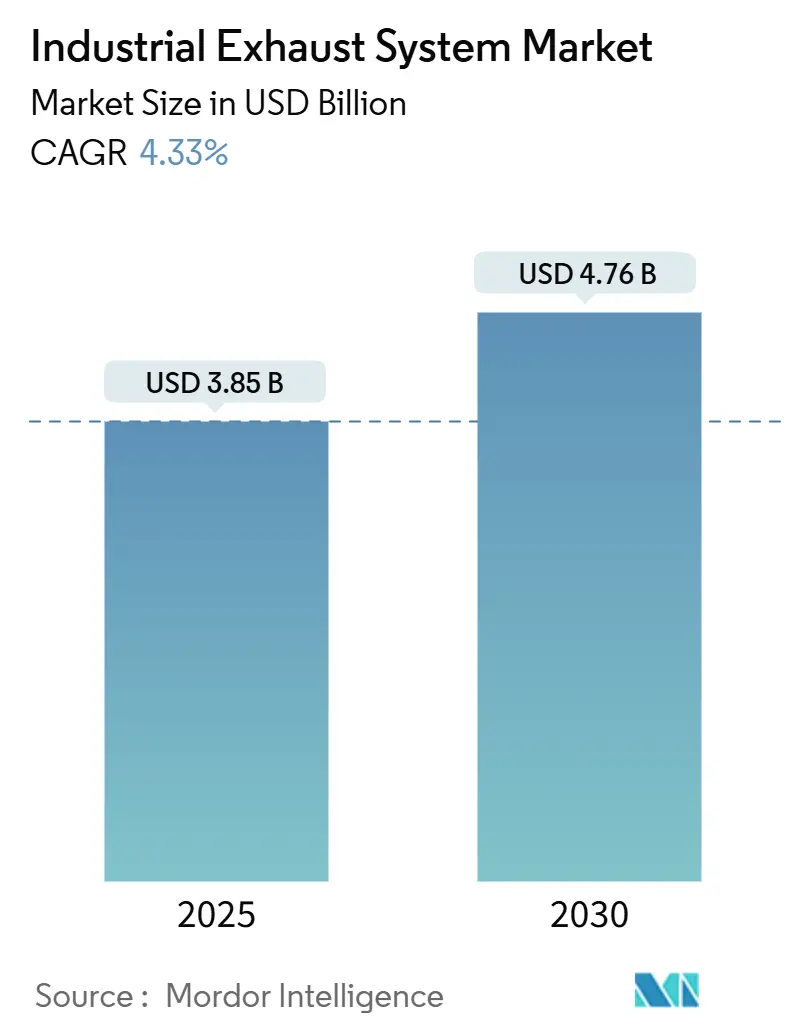

| Marktgröße (2025) | 3.85 Milliarden US-Dollar |

| Marktgröße (2030) | 4.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Abgassysteme von Mordor Intelligence

Die Marktgröße für industrielle Abgassysteme wird im Jahr 2025 auf 3,85 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,76 Milliarden USD erreichen, bei einer CAGR von 4,33 % während des Prognosezeitraums (2025–2030).

Der Markt für industrielle Abgassysteme richtet sich neu aus, da die stationäre Stromerzeugung von Diesel auf Erdgas umstellt, was die Nachfrage nach selektiver katalytischer Reduktion (SCR) in den zweistelligen Bereich treibt, während Schalldämpferbestellungen sich stabilisieren. Verschärfte Tier-4-Final-Vorschriften der US-amerikanischen Umweltschutzbehörde (EPA), die Stufe-V-Richtlinien der Europäischen Union und Chinas nationale Norm VI zwingen Betreiber dazu, kostspielige Nachrüstungen gegen einen vollständigen Generatoraustausch abzuwägen.[1]US-amerikanische Umweltschutzbehörde, „Leistungsstandards für stationäre Kompressionszündungs- und Fremdzündungs-Verbrennungsmotoren”, epa.gov Der asiatisch-pazifische Raum dominiert den aktuellen globalen Umsatz, angetrieben durch das Fertigungswachstum in Indien, Vietnam und Indonesien, das die dezentrale Kraft-Wärme-Kopplung (KWK) gegenüber der Netzabhängigkeit bevorzugt. Die Preisvolatilität bei Edelmetallen und Materialinnovationen bei Verbundwerkstoffen verändern die Lieferantenmargen, und Tier-1-Motorenhersteller integrieren die Abgasnachbehandlung vertikal, um Emissionsgarantien zu sichern.

Wichtigste Erkenntnisse des Berichts

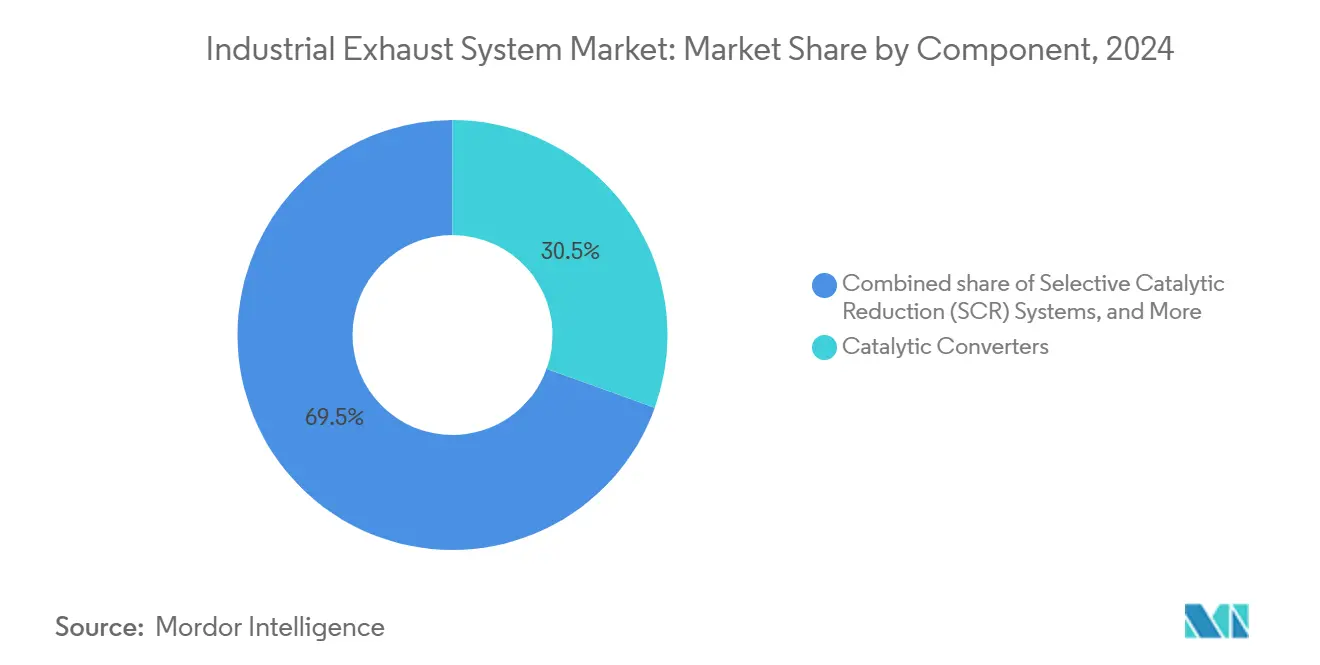

- Nach Komponente hielten Katalysatoren im Jahr 2024 einen Umsatzanteil von 30,5 %, während SCR-Module bis 2030 voraussichtlich mit einer CAGR von 8,6 % wachsen werden.

- Nach Material dominierte Edelstahl im Jahr 2024 mit einem Marktanteil von 41,8 % am Markt für industrielle Abgassysteme; die Nachfrage nach Verbund- und Keramikmaterialien wächst mit einer CAGR von 9,1 %.

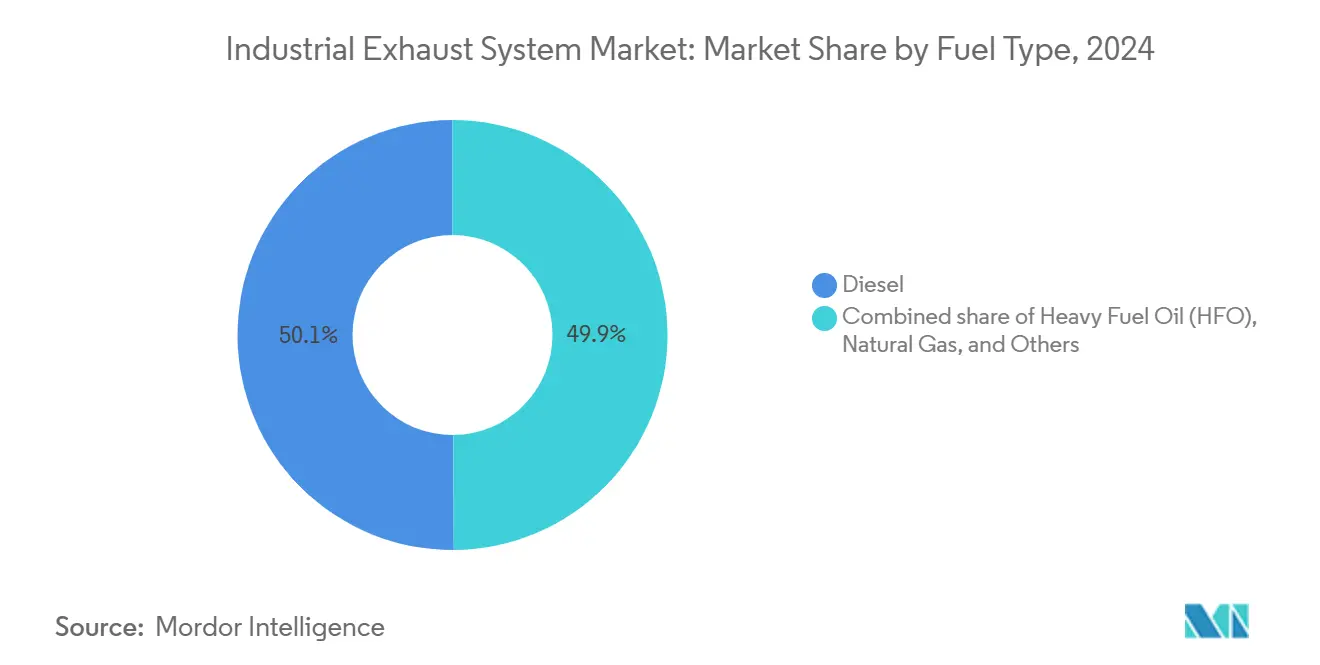

- Nach Kraftstofftyp entfielen im Jahr 2024 50,1 % der Installationen auf Diesel, doch Erdgasanlagen wachsen mit einer CAGR von 7,0 % und schließen den Abstand rasch.

- Nach Anwendung entfielen im Jahr 2024 36,7 % des Umsatzes auf Gewerbeanlagen, die mit einer CAGR von 7,3 % wachsen, da Resilienzanforderungen zunehmen.

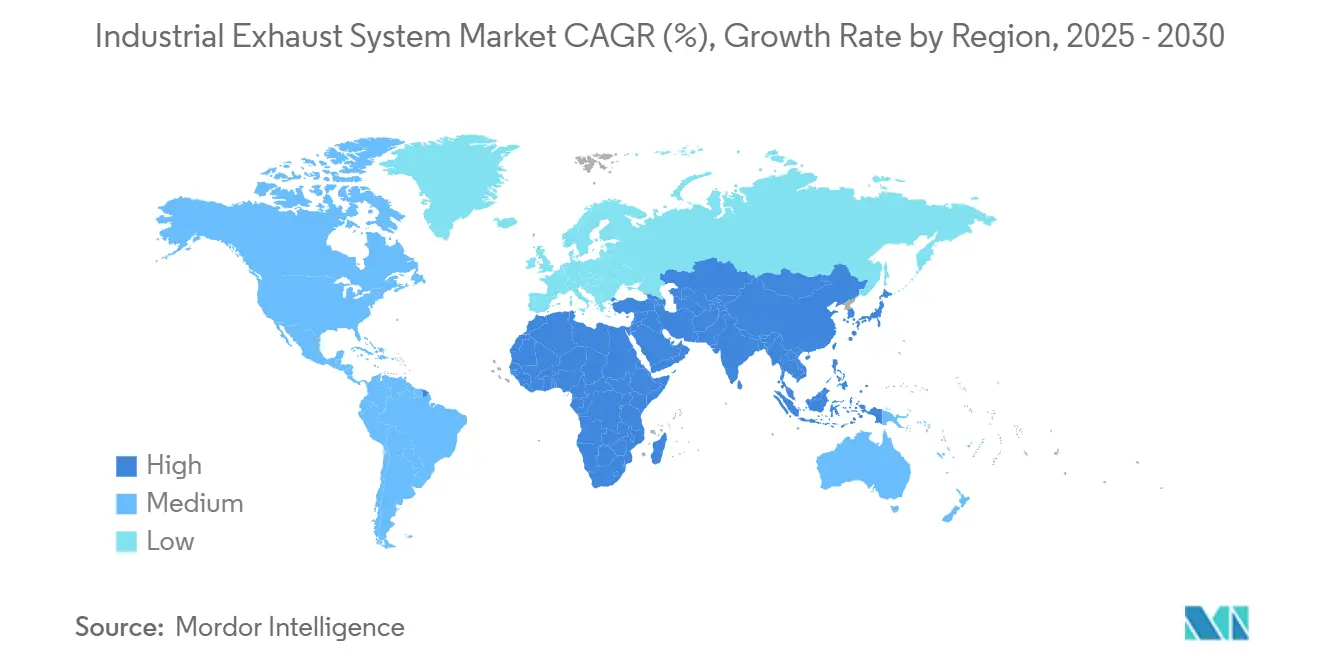

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 41,4 % am Markt für industrielle Abgassysteme und wird voraussichtlich bis 2030 die höchste CAGR von 6,7 % verzeichnen.

Globale Markttrends und Erkenntnisse für industrielle Abgassysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler NOx/PM-Vorschriften für stationäre Motoren | 1.2% | Global, mit früher Durchsetzung in Nordamerika, der EU und China | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum dezentraler KWK-Installationen in Gewerbeanlagen | 0.9% | Kernregion Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Industrielle Expansion und Generatorersatzzyklen im asiatisch-pazifischen Raum | 1.5% | Kernregion asiatisch-pazifischer Raum (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Umstieg von Diesel- auf Erdgasgeneratoren fördert SCR-Nutzung | 1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage von Edge-Rechenzentren nach Abgaslösungen mit extrem geringer Geräuschemission | 0.6% | Nordamerika, Westeuropa, ausgewählte Metropolen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von IoT-fähigen Abgassensoren | 0.4% | Global, mit schnellerer Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler NOx/PM-Vorschriften für stationäre Motoren

Die Annäherung zwischen den Emissionsobergrenzen für stationäre Motoren und Straßenfahrzeuge hat die Compliance-Lücke beseitigt, die früher Notstromaggregate begünstigte. EPA Tier 4 Final begrenzt NOx auf 0,67 g/kWh für Motoren über 560 kW, während EU Stufe V zusätzlich zu massebasierten Grenzwerten Partikelanzahlgrenzen einführt. Chinas nationale Norm VI, die seit Dezember 2022 durchgesetzt wird, weitet die Prüfung im Betrieb auf Notstromgeneratoren in Industrieparks aus und erfasst damit Einheiten, die früher der Aufsicht entgingen. Die im Jahr 2024 veröffentlichten Entwurfsnormen des indischen Zentralen Umweltkontrollausschusses würden eine kontinuierliche Emissionsüberwachung für Aggregate über 500 kW in Städten mit Luftqualitätsproblemen vorschreiben und die SCR-Einführung in Delhi und Maharashtra beschleunigen. Die von der Internationalen Seeschifffahrtsorganisation eingeführten maritimen Schwefelgrenzen haben indirekt die landbasierte Nutzung von Schweröl verschärft, da Hafenbehörden nun die Landstromabgase prüfen, um Liegeplatzverstoße zu vermeiden.

Schnelles Wachstum dezentraler KWK-Installationen in Gewerbeanlagen

Entbündelte Versorgungstarife, Zuverlässigkeitsbedenken und Netto-Null-Ziele lenken Krankenhäuser, Universitäten und gemischt genutzte Liegenschaften in Richtung Erdgas-KWK. Die Vereinigten Staaten fügten im Jahr 2024 267 MW neue KWK-Kapazität hinzu, von denen 38 % dem Gesundheits- und institutionellen Bereich dienten.[2]Energieministerium, „Datenbank für Kraft-Wärme-Kopplungsinstallationen 2025”, energy.gov EU-Mitglieder fügten im selben Jahr 1,2 GW gewerbliche KWK hinzu, unterstützt durch Einspeiseprämien im Rahmen der Energieeffizienzrichtlinie.[3]Europäische Kommission, „Umsetzungsbericht zur Energieeffizienzrichtlinie 2024”, europa.eu Typische Konfigurationen verwenden Gasmotoren mit 500 kW bis 2 MW, die Abwärme zurückgewinnen und gleichzeitig lokale NOx-Grenzwerte unter 9 ppm durch SCR oder Magerverbrennung einhalten. Edge-Rechenzentren veranschaulichen die Premiumanforderungen: Ein 5-MW-Standort in Italien spezifizierte 24 Schallschutzgehäuse mit integriertem SCR, um Mailands Tageslärmverordnung von 85 dB zu erfüllen. Diese Anforderungen erhöhen den Inhaltswert pro Kilowatt und stärken den Markt für industrielle Abgassysteme.

Industrielle Expansion und Generatorersatzzyklen im asiatisch-pazifischen Raum

Das Fabrikwachstum in Südostasien und auf dem indischen Subkontinent übertrifft den Ausbau der Stromnetze und zwingt Hersteller zur Installation von Eigenstromerzeugung, die dennoch aufkommende Luftqualitätsvorschriften einhalten muss. Indiens industrielle Eigenstromerzeugung erreichte im Jahr 2024 89 GW, wobei Diesel- und Erdgasaggregate 62 % des Gesamtvolumens ausmachten. Vietnams Energieentwicklungsplan VIII sieht Zweistoffmotoren vor, die zwischen verflüssigtem Erdgas und Diesel wechseln, wobei jeder Betriebsmodus eine eigene Abgasnachbehandlung erfordert. Chinas 14. Fünfjahresplan schreibt Nachrüstungen mit extrem niedrigen Emissionen für bestehende Dieselaggregate in Vorrangregionen vor und drängt Eigentümer zu werksintegrierten Erdgasaggregaten auf Tier-4-Niveau. Indonesien behält Emissionsgrenzen bei, die an regionale ASEAN-Standards angelehnt sind, und schafft damit ein Fenster für schlüsselfertige Abgaslösungen, die mit mehrjährigen Serviceverträgen gebündelt werden.

Umstieg von Diesel- auf Erdgasgeneratoren fördert SCR-Nutzung

Erdgas war im Jahr 2024 auf energieäquivalenter Basis 40–50 % günstiger als Diesel, was die wirtschaftlichen Treiber hinter dem Kraftstoffwechsel unterstreicht. Fremdzündungsplattformen erfüllen NOx-Vorschriften über SCR und vermeiden dabei die Regeneration von Dieselpartikelfiltern (DPF), was Ausfallzeiten in unternehmenskritischen Umgebungen reduziert. Cummins brachte Ende 2023 seinen Erdgasmotor X15N auf den Markt, der eine Leistung von 500 PS mit einem integrierten SCR kombiniert, das die optionalen EPA-Niedrig-NOx-Grenzwerte von 0,02 g/PS-h erreicht. Caterpillars Magerverbrennungs-G3500-Familie dominiert ähnlich KWK-Installationen und nutzt Ammoniak-Schlupfkatalysatoren, um NOx unter 0,5 g/PS-h ohne Harnstoff in abgelegenen Gebieten zu halten. Europäische Städte planen nun, Diesel-Notstromaggregate bis 2030 abzuschaffen, was Krankenhäuser und Telekommunikationsbetreiber zwingt, Gehäuse um größere SCR-Module nachzurüsten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für mehrstufige Abgasnachbehandlungs-Nachrüstungen | -0.8% | Global, besonders ausgeprägt in den Nachrüstmärkten Nordamerikas und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Edelmetallkatalysatoren | -0.6% | Global, betrifft alle katalysatorintensiven Segmente | Mittelfristig (2–4 Jahre) |

| Langwierige lokale Zertifizierung für kundenspezifische Schalldämpfer in EMEA | -0.3% | Europa, Naher Osten, ausgewählte afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein für digitale Betriebs- und Wartungseinsparungen bei KMU-Anlagenbetreibern | -0.2% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für mehrstufige Abgasnachbehandlungs-Nachrüstungen

Die Anpassung von Dieselgeneratoren vor Tier 4 an aktuelle Vorschriften erfordert häufig einen vollständigen Satz aus SCR, Dieseloxidationskatalysator und DPF-Hardware, der 40–60 % der Kosten eines neuen Aggregats ausmacht. Die Nachrüstung eines 1-MW-Notstromaggregats in den Vereinigten Staaten kostet typischerweise 150.000–200.000 USD, wenn Harnstofftanks, Steuerungsintegration und strukturelle Verstärkung berücksichtigt werden, basierend auf Projektdaten von CECO Environmental.[4]CECO Environmental, „Kostenindex für die Nachrüstung stationärer Motoren 2024”, cecoenviro.com Europäische Betreiber tragen zudem CE-Kennzeichnungskosten und fragmentierte kommunale Genehmigungsverfahren, die Zeitpläne um bis zu 12 Monate verlängern können, insbesondere in Deutschland und Frankreich. Arktische und hochgelegene Ölstandorte sehen sich mit zusätzlichen Kosten für beheizte Harnstoffspeicher konfrontiert, die 2–3 % der Nettoerzeugungskapazität beanspruchen.

Volatile Preise für Edelmetallkatalysatoren

Platin, Palladium und Rhodium bleiben für Dreiwege- und Oxidationskatalysatoren unverzichtbar, doch ihre Preise schwankten im Jahr 2024 um 30–50 %, was die Konvertermargen komprimierte. Palladium kostete im Durchschnitt 1.020 USD/Unze, während Rhodium infolge eingeschränkter südafrikanischer Minenproduktion einen Höchststand von nahezu 4.800 USD/Unze erreichte. Der Weltplatin-Investitionsrat verzeichnete im selben Jahr ein Angebotsdefizit von 450.000 Unzen und verdeutlichte damit Recyclingengpässe. Lieferanten investieren in Kupfer-Zeolith-SCR und Perowskit-Oxidationskatalysatoren, um die Abhängigkeit von Edelmetallen zu reduzieren, doch die thermische Beständigkeit über 5.000 Betriebsstunden hinaus ist noch nicht nachgewiesen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: SCR-Module übertreffen herkömmliche Schalldämpfer

Systeme zur selektiven katalytischen Reduktion (SCR) wachsen mit einer CAGR von 8,6 %, fast doppelt so schnell wie der Gesamtmarkt für industrielle Abgassysteme, da Erdgasgeneratoren für die NOx-Einhaltung auf ammoniakgespeiste Katalyse statt auf passive Schalldämpfer angewiesen sind. Katalysatoren erzielten im Jahr 2024 einen Umsatzanteil von 30,5 %, doch das Wachstum verlangsamt sich, da der Preiswettbewerb zunimmt und Formulierungen im Automobilstil reifen. Schalldämpfer und Schalldämpfer bleiben für Altinstallationen unverzichtbar, stagnieren jedoch in Märkten mit etablierten Lärmschutzverordnungen, während asiatisch-pazifische Industrieparks ohne strenge Schallschutzvorschriften eine Basisnachfrage aufrechterhalten. DPF bleiben dieselzentriert, und ihre Einführung hat sich stabilisiert, da Flottenbesitzer auf Gas umsteigen, um Rußregenerationsausfallzeiten zu vermeiden. Abgasrückführungsanlagen besetzen eine Nische für große Hubkolbenmotoren, die in wasserarmen Ölfeldern betrieben werden. Sensoren – Temperatur-, Gegendruck-, Sauerstoff- und Ammoniak-Schlupfsensoren – bilden das am schnellsten wachsende Teilsegment, da die vorausschauende Wartung an Bedeutung gewinnt. Kombinationsmodule, die SCR, Oxidationskatalysator und elektronische Dosierung in einem einzigen Gehäuse vereinen, eignen sich für beengte Nachrüstumgebungen, wie das 180-kg-Aggregat von Cummins für die X15N-Plattform zeigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe fordern die Dominanz von Edelstahl heraus

Edelstahl hielt im Jahr 2024 einen Nachfrageanteil von 41,8 %, doch seine Betriebstemperaturgrenze von 650 °C schränkt die Anwendbarkeit in Hochtemperatur-Kombikraftwerken und Wasserstoffversuchen ein. Keramische Verbundwerkstoffe aus Siliziumkarbid behalten ihre Integrität bei 1.200 °C und reduzieren die Wärmeausdehnung um 40 % gegenüber Nickelsuperlegierungen, was kompaktere Abgaswärmetauscher ermöglicht. Die Nachfrage nach Verbund- und Keramikmaterialien wächst daher mit einer CAGR von 9,1 % und verändert die Beschaffungsspezifikationen bei neuen Gasturbinenprojekten. Baustahl bleibt bei kostenempfindlichen tragbaren Aggregaten bestehen, bei denen die Betriebsstunden unter 5.000 bleiben. Titangüten widerstehen durch Meerwasser verursachter Chloridkorrosion und unterstützen längere Inspektionsintervalle auf Offshore-Plattformen trotz eines 300%igen Kostenaufschlags. Nickellegierungen – Inconel 625 und Hastelloy C-276 – dominieren Chemiewerksabgase, die Säurekondensaten ausgesetzt sind, obwohl volatile Nickelpreise Versuche mit Duplex-Edelstahlalternativen fördern.

Nach Kraftstofftyp: Erdgas verringert Diesels Vorsprung

Diesel behielt im Jahr 2024 einen Installationsanteil von 50,1 %, doch Erdgaskapazitäten wachsen jährlich um 7,0 %, da Betreiber Kraftstoffkostenvorteile nutzen und DPF-Wartung vermeiden. Die optionale EPA-Niedrig-NOx-Zertifizierung bei 0,02 g/PS-h ist bei Gasmotoren mit einstufigem SCR erreichbar und verschafft ihnen einen Compliance-Vorteil. Schweröl-Aggregate fielen nach der Schwefelgrenze der Internationalen Seeschifffahrtsorganisation unter einen Marktanteil von 8 %, was maritime und Inselnetze zu Marinegasöl oder Wäscher-Nachrüstungen drängte. Biogas, Wasserstoffgemische und Zweistoffmotoren bleiben in der Entstehungsphase, profitieren jedoch von der Forschungsmittelzuweisung von 120 Millionen EUR aus Horizont Europa für Wasserstoffverbrennungsabgasmaterialien. Zweistoffaggregate, die zwischen verflüssigtem Erdgas und Diesel wechseln, erhöhen die Komplexität der Abgasnachbehandlung und steigern die Systemkosten um bis zu 30 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbeanlagen übertreffen die industrielle Basis

Gewerbeanlagen, Krankenhäuser, Rechenzentren und gemischt genutzte Entwicklungen wuchsen gemeinsam auf 36,7 % des Umsatzes im Jahr 2024 und werden mit einer CAGR von 7,3 % wachsen, da Notstromvorschriften strenger werden. Die Akkreditierung der Gemeinsamen Kommission im US-amerikanischen Gesundheitswesen schreibt eine Stromautonomie von 96 Stunden vor und schafft Anreize für KWK, die Abwärme zurückgewinnt und Energiekosten senkt. Edge-Rechenzentren erhöhen Schallschutzstandards und spezifizieren 85 dB bei 1 m tagsüber und 75 dB nachts, was den Abgasinhalt um 15–20 % erhöht. Industrieanlagen bilden weiterhin die Basis des installierten Bestands, verzeichnen jedoch ein langsameres Wachstum, wo der Anteil erneuerbarer Energien die Wirtschaftlichkeit von Diesel-Grundlastbetrieb verringert. Spitzenlastkraftwerke migrieren zu großen Gasturbinen mit SCR und konzentrieren die Nachfrage bei Katalysatormajors. Öl- und Gasförderstandorte setzen modulare SCR-Nachrüstungen fort, um die Einhaltung ohne Einbußen bei der Motorlebensdauer zu gewährleisten.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2024 41,4 % des globalen Umsatzes und wird voraussichtlich bis 2030 mit 6,7 % wachsen, angetrieben durch Fabrikneubauten, die die Netzkapazität übersteigen. Indiens industrielle Eigenstromerzeugungsflotte von 89 GW ist stark von Diesel und Gas abhängig, und Entwurfsvorschriften zur Emissionsüberwachung für Aggregate über 500 kW in Städten mit Luftqualitätsproblemen werden die SCR-Einführung beschleunigen. Chinas Nachrüstungsmandat für extrem niedrige Emissionen in wichtigen Industrieclustern lenkt Eigentümer zu Erdgasgeneratoren auf Tier-4-Niveau mit integriertem SCR. Vietnams Energiefahrplan bestätigt eine 15-jährige Abhängigkeit von Zweistoffaggregaten und erhöht die Nachfrage nach flexiblen Abgasnachbehandlungsdesigns. Japan und Südkorea konzentrieren sich auf Upgrades zur vorausschauenden Wartung, was Sensorlieferanten zugute kommt. Südostasiatische Länder behalten die Dieseldominanz bei, beginnen jedoch, Schall- und Emissionspakete für exportorientierte Industrieparks zu spezifizieren.

Nordamerika und Europa erzielten gemeinsam 38 % der Umsätze im Jahr 2024, angetrieben durch nachrüstungsintensive Ausgaben. Die US-amerikanische Durchsetzung des NOx-Grenzwerts von 0,67 g/kWh für stationäre Motoren über 560 kW löste eine Welle von SCR-Installationen in Krankenhäusern und Rechenzentren aus, mit durchschnittlichen Projektbudgets von 150.000–200.000 USD pro Einheit. Europas Richtlinie über Luftqualität in der Umgebung unterstützt kommunale Dieselausstiegspläne bis 2030 und treibt Erdgasumrüstungen voran, die häufig eine individuelle Abgasführung in bestehenden Gehäusen erfordern. Deutschlands TA Lärm und das britische Gebäuderegulierungsdokument F verlängern Schalldämpferzertifizierungszeiträume um bis zu sechs Monate und belohnen Lieferanten, die über eigene Akustiklabore verfügen.

Südamerika, der Nahe Osten und Afrika zusammen machten im Jahr 2024 20,6 % der Nachfrage aus. Brasiliens Netzinstabilität hält die Dieselnutzung aufrecht, obwohl Entwurfs-NOx-Grenzwerte für stationäre Motoren überprüft werden. Öl- und Gasprojekte im Nahen Osten spezifizieren Titan- und Nickelabgasstapel, um Offshore-Inspektionszyklen zu verlängern und höhere Materialkosten auszugleichen. Südafrikanische Minen benötigen robuste Systeme, die für staubreichen Hochaltitudenbetrieb geeignet sind, wobei die Elektrifizierung erst langfristig erwartet wird.

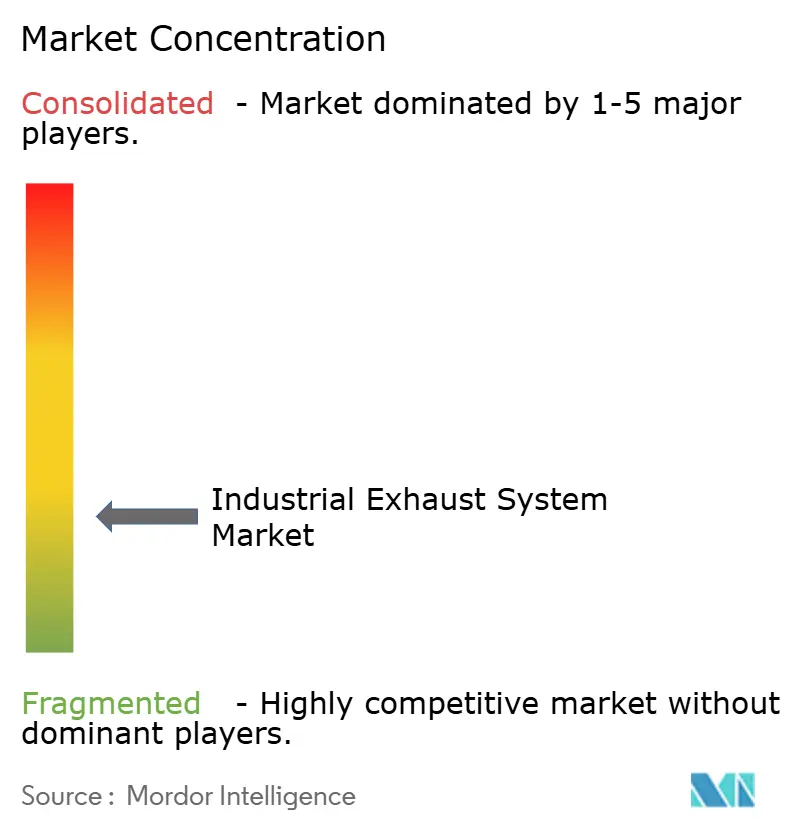

Wettbewerbslandschaft

Der Markt für industrielle Abgassysteme ist mäßig fragmentiert. Cummins, Caterpillar und Perkins integrieren die Abgasnachbehandlung vertikal, um Emissionsgarantien zu festigen und Margen zu sichern. Cummins' Erdgasmotor X15N integriert SCR, Oxidationskatalysator und Dosiersteuerungen in einem 180-kg-Modul, das 0,02 g/PS-h NOx erfüllt und Kunden an werksseitige Serviceverträge bindet. Caterpillar bündelt geschlossene Harnstoffdosierung mit proprietären Algorithmen und schafft damit Wettbewerbsbarrieren für unabhängige Lieferanten. Johnson Matthey und BASF dominieren Edelmetallkatalysatoren, sehen sich jedoch angesichts der Palladium- und Rhodiumvolatilität mit geringeren Margen konfrontiert, was Investitionen in Kupfer-Zeolith-Alternativen fördert. ADE Power beherrscht die Akustik von Edge-Rechenzentren und liefert 85-dB-Gehäuse mit integrierter Wärmerückgewinnung; der italienische Einsatz im Jahr 2024 unterstreicht die Premiumpreismacht. NETL-Forschungen zu keramischen Verbundwerkstoffen bei 1.200 °C erschließen Hochtemperaturnischen, die für Edelstahl unerreichbar sind. Kleinere Unternehmen wie Schock Manufacturing und Eldridge Sales integrieren IoT-Sensoren, um Umsätze in Richtung vorausschauender Diagnose zu verlagern; Donaldsons drahtloses Drucksensor-DPF-Kit veranschaulicht diesen Servicewandel.

Marktführer für industrielle Abgassysteme

Cummins Inc.

Caterpillar Inc. (Solar Turbines & Progress Rail)

Johnson Matthey PLC

Donaldson Company Inc.

Tenneco Inc. (Walker Exhaust)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tenaris schloss die Installation eines Rauchgasabgassystems im Wert von 85 Millionen USD in seinem Stahlwerk in Koppel, Pennsylvania, ab. Dieses fortschrittliche Abgassystem ist darauf ausgelegt, während der Stahlproduktion entstehenden Staub und Partikel effizient zu sammeln, aufzufangen und abzuscheiden, und zielt zudem darauf ab, Kohlenmonoxidemissionen zu reduzieren.

- Dezember 2024: SSE und Siemens Energy haben „Mission H2 Power” vorgestellt. Diese Zusammenarbeit soll Gasturbinentechnologie pionieren, die ausschließlich mit Wasserstoff betrieben wird. Aufbauend auf ihrer bestehenden Partnerschaft soll die Initiative die Dekarbonisierungsbemühungen am Kraftwerk Keadby 2 von SSE in North Lincolnshire vorantreiben, das derzeit Siemens Energys Gasturbine SGT5-9000HL nutzt.

- August 2024: Donaldson erwarb den Filtrationsbereich von Solaris Biotechnology für 65 Millionen USD und ergänzte damit sein DPF-Sortiment um Biogasabgasreinigungstechnologie.

Berichtsumfang des globalen Marktes für industrielle Abgassysteme

Ein industrielles Abgassystem, das zur Reinigung industrieller Umgebungen entwickelt wurde, beseitigt wirksam verunreinigte Luft, Dämpfe, Rauch und Partikel. Mithilfe von Komponenten wie Hauben, Ventilatoren und Kanälen erfasst das System Schadstoffe an ihrer Quelle, transportiert sie und filtert oder leitet sie direkt ab.

Der globale Markt für industrielle Abgassysteme ist nach Komponente, Material, Kraftstofftyp, Anwendung und Geografie segmentiert. Nach Komponente ist der Markt in Schalldämpfer, Katalysatoren, Partikelfilter, SCR-Systeme, Abgasrückführungssysteme, Sensoren und weitere unterteilt. Nach Material ist der Markt in Edelstahl, Baustahl, Titan, Nickellegierungen, Verbund- und Keramikmaterialien unterteilt. Nach Kraftstofftyp ist der Markt in Schweröl, Diesel, Erdgas und weitere unterteilt. Nach Anwendung ist der Markt in Stromerzeugung (einschließlich KWK-Systeme), Öl und Gas, Industrieanlagen, Gewerbeanlagen (Krankenhäuser, Rechenzentren usw.) und weitere unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schalldämpfer |

| Katalysatoren |

| Partikelfilter |

| Systeme zur selektiven katalytischen Reduktion (SCR) |

| Abgasrückführungssysteme (EGR) |

| Sensoren |

| Weitere (Kombinations- und Steuerungsmodule) |

| Edelstahl |

| Baustahl |

| Titan |

| Nickellegierungen |

| Verbund- und Keramikmaterialien |

| Schweröl (HFO) |

| Diesel |

| Erdgas |

| Weitere |

| Stromerzeugung (einschließlich KWK-Systeme) |

| Öl und Gas |

| Industrieanlagen |

| Gewerbeanlagen (Krankenhäuser, Rechenzentren usw.) |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Schalldämpfer | |

| Katalysatoren | ||

| Partikelfilter | ||

| Systeme zur selektiven katalytischen Reduktion (SCR) | ||

| Abgasrückführungssysteme (EGR) | ||

| Sensoren | ||

| Weitere (Kombinations- und Steuerungsmodule) | ||

| Nach Material | Edelstahl | |

| Baustahl | ||

| Titan | ||

| Nickellegierungen | ||

| Verbund- und Keramikmaterialien | ||

| Nach Kraftstofftyp | Schweröl (HFO) | |

| Diesel | ||

| Erdgas | ||

| Weitere | ||

| Nach Anwendung | Stromerzeugung (einschließlich KWK-Systeme) | |

| Öl und Gas | ||

| Industrieanlagen | ||

| Gewerbeanlagen (Krankenhäuser, Rechenzentren usw.) | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für industrielle Abgassysteme im Jahr 2030 erreichen?

Die Marktgröße für industrielle Abgassysteme wird voraussichtlich bis 2030 einen Wert von 4,76 Milliarden USD erreichen und mit einer CAGR von 4,33 % wachsen.

Welche Komponente wächst am schnellsten?

SCR-Module wachsen mit einer CAGR von 8,6 %, fast doppelt so schnell wie der Gesamtmarkt, aufgrund strengerer NOx-Vorschriften für Erdgasgeneratoren.

Warum gewinnen Verbundwerkstoffe in Abgassystemen Marktanteile?

Siliziumkarbid und andere Verbundwerkstoffe tolerieren Temperaturen über 1.000 °C und reduzieren die Wärmeausdehnung, was Wasserstoffgemisch- und Hochturbineneinlassprojekte unterstützt.

Wie beeinflussen Vorschriften die Kraftstoffwahl bei Generatoren?

Strenge NOx- und Partikelgrenzwerte sowie niedrigere Gaspreise veranlassen Käufer, von Diesel- auf Erdgasaggregate umzusteigen, die die Einhaltung mit einstufigem SCR erfüllen.

Welche Region wird bis 2030 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,7 %, angetrieben durch industrielle Expansion in Indien, Vietnam und Indonesien, die dezentrale Stromerzeugung und konforme Abgassysteme erfordert.

Seite zuletzt aktualisiert am: