Marktgröße und Marktanteil für Abgasanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

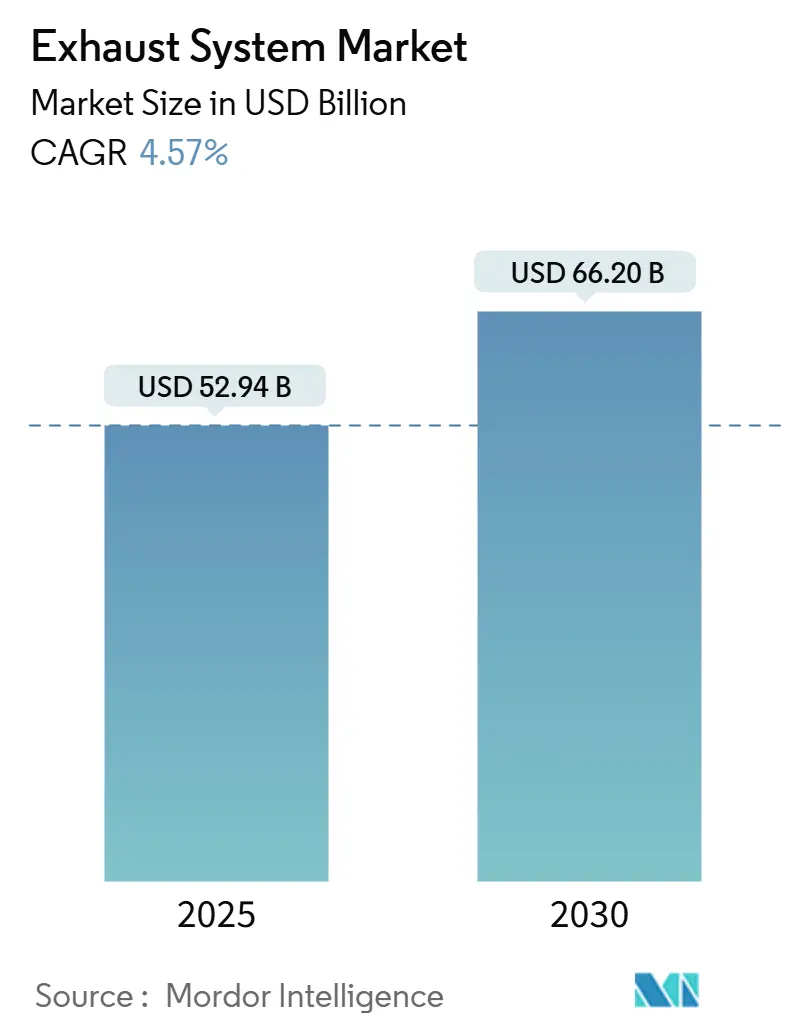

| Marktgröße (2025) | 52.94 Milliarden US-Dollar |

| Marktgröße (2030) | 66.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abgasanlagen von Mordor Intelligence

Die Marktgröße für Abgasanlagen wird im Jahr 2025 auf 52,94 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,57 % während des Prognosezeitraums (2025–2030) einen Wert von 66,20 Milliarden USD erreichen.

Verschärfte Emissionskontrollvorschriften, insbesondere Euro 7 in Europa und National VI-b in China, verpflichten Automobilhersteller zur Einführung von motornah angeordneten Katalysatoren, elektrisch beheizten Substraten und dichteren Sensoranordnungen, wodurch der Fahrzeuginhalt pro Fahrzeug steigt, selbst wenn die Verkaufszahlen von batterieelektrischen Fahrzeugen zunehmen.[1]Europäische Kommission, "Kommission verabschiedet Euro-7-Vorschlag," ec.europa.eu Hybrid- und Plug-in-Hybridvolumina stärken die kurzfristige Nachfrage, da jedes PHEV nach wie vor eine vollständige Abgasanlage benötigt, jedoch einem härteren Thermozyklusbetrieb ausgesetzt ist, der die Katalysatoralterung beschleunigt.[2]Internationale Energieagentur, "Globaler EV-Ausblick 2024," iea.org Diesel-Nachrüstungen im Offroad-Bereich in Bergbau, Landwirtschaft und Stromerzeugung bilden einen zusätzlichen Wachstumsstrom, während E-Commerce-Paketzustellflotten die Ersatzintervalle für leichte Nutzfahrzeuge verkürzen und den Aftermarket-Absatz ausweiten. Materialsubstitution ist ein weiteres Thema: Edelstahl dominiert, doch Titan- und Nickellegierungen gewinnen Marktanteile, da OEMs Gewichtsreduzierung und höhere Betriebstemperaturen anstreben.

Wichtigste Erkenntnisse des Berichts

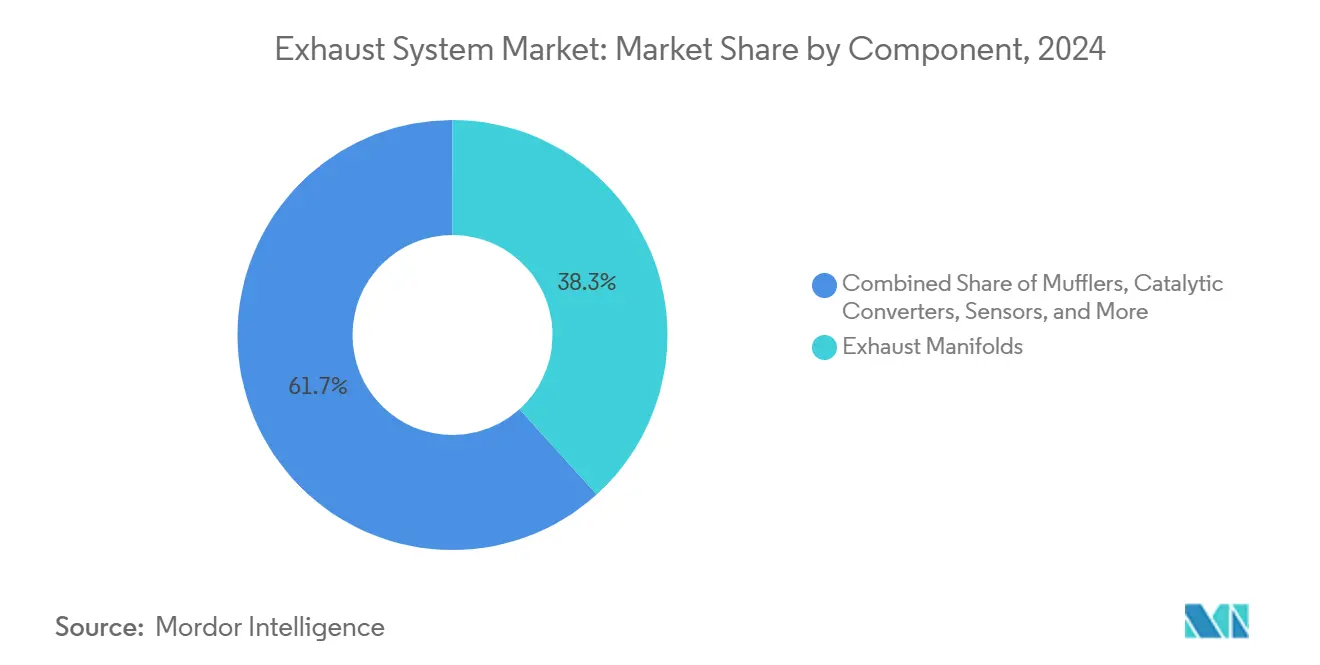

- Nach Komponente führten Abgaskrümmer mit einem Marktanteil von 38,3 % am Markt für Abgasanlagen im Jahr 2024; Sensoren verzeichnen bis 2030 eine CAGR von 8,8 %.

- Nach Material entfiel auf Edelstahl im Jahr 2024 ein Umsatzanteil von 44,9 %, während Titan bis 2030 voraussichtlich mit einer CAGR von 10,2 % wachsen wird.

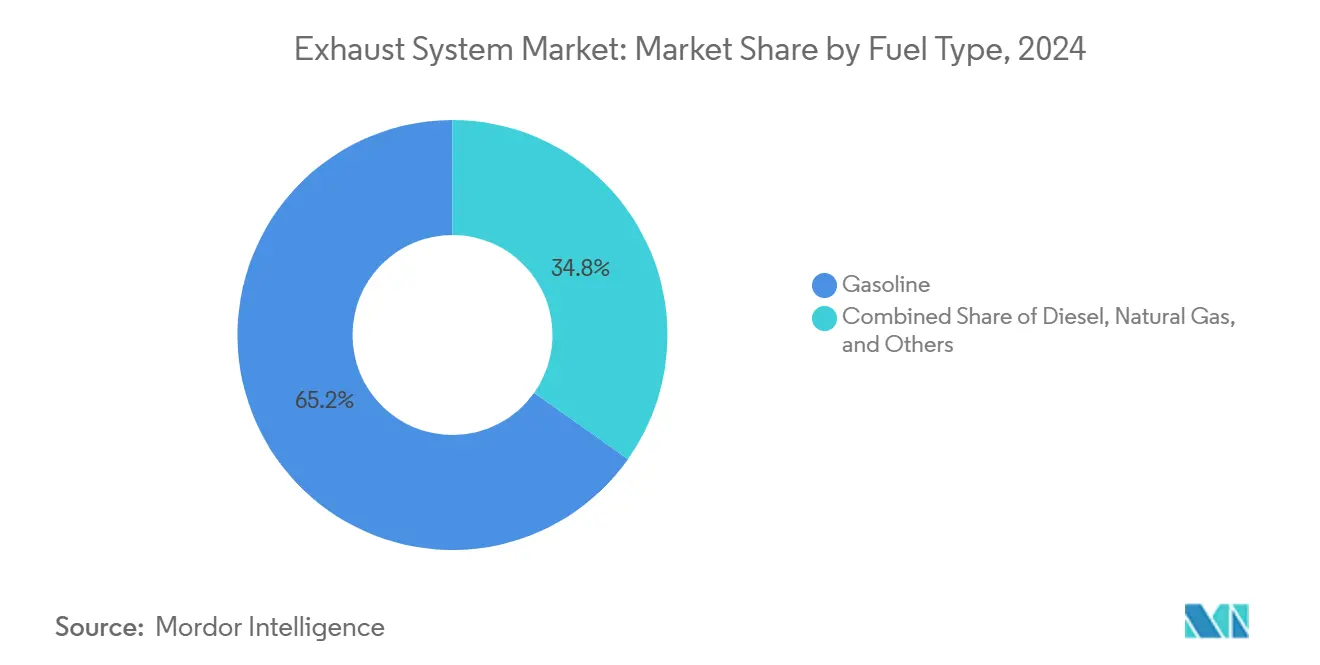

- Nach Kraftstofftyp hielten Benzinsysteme im Jahr 2024 einen Anteil von 65,2 % an der Marktgröße für Abgasanlagen, und die Erdgastechnologie soll im Zeitraum 2025–2030 mit einer CAGR von 7,5 % wachsen.

- Nach Endverbraucher entfielen im Jahr 2024 92,7 % des Umsatzes auf den Automobilbereich; industrielle Nachrüstungen nehmen zu, bleiben jedoch unter einem Anteil von 10 %.

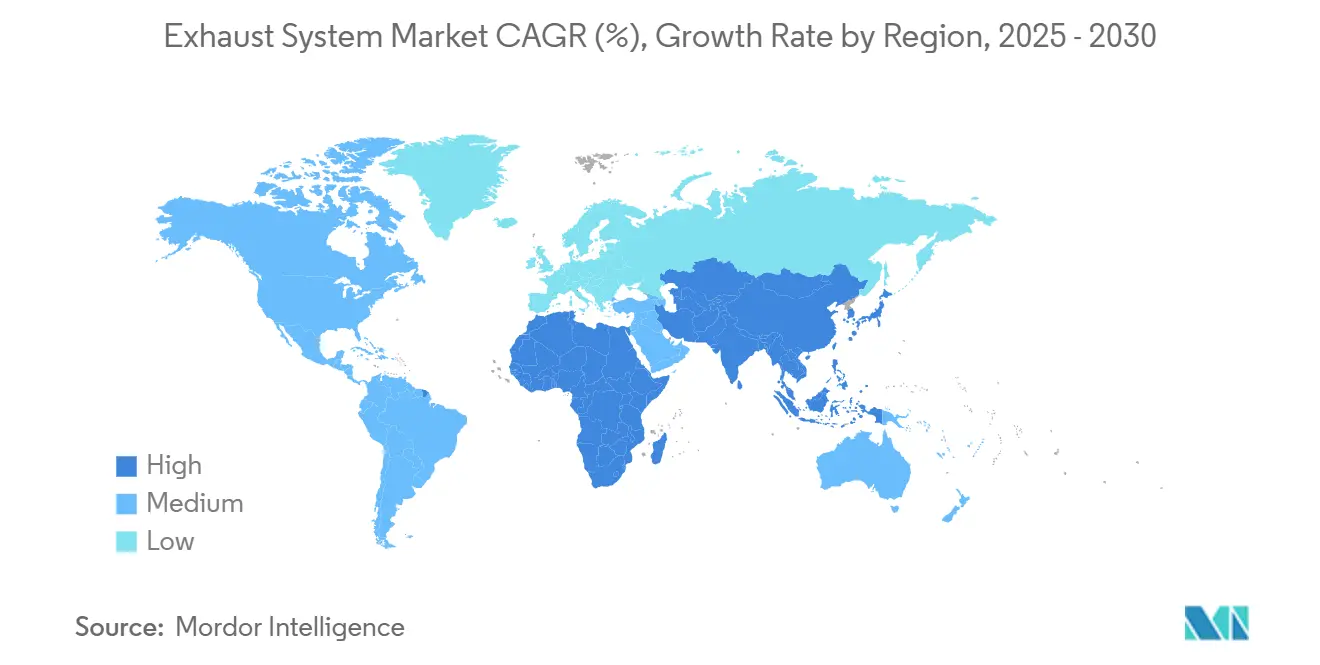

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 48,4 % am globalen Markt für Abgasanlagen und ist bis 2030 auf eine CAGR von 6,9 % ausgerichtet.

Globale Markttrends und Erkenntnisse für Abgasanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Emissionsnormen | +1.2% | EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Steigende Hybrid- und Plug-in-Hybridvolumina | +0.9% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum bei Offroad-Diesel-Nachrüstungen | +0.6% | APAC, Südamerika | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf integrierte Krümmer-Katalysator-Einheiten | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Anstieg des E-Commerce treibt LNF-Zyklen an | +0.5% | Europa, Nordamerika, APAC | Kurzfristig (≤ 2 Jahre) |

| Intelligente Abgasanlagen mit bordeigenen Sensoren | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Emissionsnormen treibt Komplexität der Abgasnachbehandlung

Euro 7s Partikelgrenzwert von 10 mg/km und Kaltstarttests bei -10 °C verpflichten zum Einsatz elektrisch beheizter Katalysatoren, die innerhalb von 30 Sekunden zünden, was Kosten und Nachfrage nach Hochtemperaturlegierungen erhöht. Chinas National VI-b weitet die Ammoniakschlupfüberwachung auf schwere Lkw und Nicht-Straßenmaschinen aus und treibt Nachrüstaufträge für 2,8 Millionen Einheiten im Jahr 2024 an.[3]Ministerium für Ökologie und Umwelt China, "National VI-b Normen," mee.gov.cn Indiens Entwurf für Bharat Stage VII schlägt ebenfalls Partikelanzahlgrenzwerte für Benzin-Direkteinspritzungsmotoren vor und prognostiziert die Ausstattung von 85 % der Neuwagen mit Benzinpartikelfiltern bis 2028. Diese sich überschneidenden Vorschriften erfordern eine einzige Abgasarchitektur, die flexibel genug für EU-Kaltstarterfordernisse, chinesische Ammoniakschlupfschwellenwerte und indische Partikelanzahlziele ist, was die globalen Plattform-Engineering-Budgets um bis zu 20 % pro Programm erhöht. Die ISO-16183-OBD-Konformität ist daher zu einem faktischen Gatekeeper für die globale Typgenehmigung geworden.

Hybrid- und PHEV-Volumina stützen die ICE-Abgasnachfrage

Die Plug-in-Hybridverkäufe stiegen im Jahr 2024 um 35 % auf 4,3 Millionen Einheiten, und jedes Fahrzeug behält trotz intermittierendem Motorbetrieb eine vollständige Abgasanlage. Häufige Thermozyklen beschleunigen die Sinterung von Edelmetallen und positionieren Doppelschichtkatalysatoren – wie das Palladium-plus-Rhodium-Design im Toyota Prius PHEV 2024 – als Premiumlösungen, die den Umwandlungswirkungsgrad über 240.000 km aufrechterhalten. Europa bleibt die größte PHEV-Region, angeführt von Deutschlands 780.000 Zulassungen, was die Nachfrage nach Benzin-Dreiwegekatalysatoren aufrechterhält, selbst wenn der BEV-Anteil 22 % überschreitet.[4]Europäischer Automobilherstellerverband, "Nutzfahrzeugzulassungen 2024," acea.auto Da Katalysatoren während des Elektrobetriebs unter 200 °C abkühlen, müssen Lambda- und Temperatursensoren beim Motorwiederanlauf eine schnelle Regeneration auslösen, was den Sensorgehalt pro Fahrzeug erhöht.

Offroad-Diesel-Nachrüstungen beschleunigen sich

China weitete die National-VI-b-Grenzwerte im Jahr 2024 auf Nicht-Straßenmaschinen über 560 kW aus und veranlasste 340.000 Nachrüstungen von Bergbau-Lkw mit durchschnittlich 12.000 USD pro Einheit. Australien führte Tier-4-Final-Äquivalente in den wichtigsten Bergbaustaaten ein und förderte die SCR-Einführung bei Baggern und Ladern. US-staatliche Subventionen förderten die Nachrüstung in der Landwirtschaft; Deere installierte 28.000 DPF-SCR-Kits auf älteren Traktoren und erzielte damit einen Aftermarket-Umsatz von 420 Millionen USD. Der Nachrüstzyklus verlängert die Nachfrage über Neugerätebauten hinaus und garantiert Abgasmodulersatz alle 8.000 Betriebsstunden bis ins nächste Jahrzehnt.

OEM-Umstieg auf integrierte Krümmer-Katalysator-Einheiten

Motornah angeordnete Katalysatoren, die sich innerhalb von 300 mm des Krümmers befinden, erreichen die Betriebstemperatur 40 % schneller als Unterbodendesigns. Volkswagens MQB-Evo-Integration reduzierte die Teileanzahl um 30 % und verkürzte die Montagezeit um 12 Minuten pro Fahrzeug, während Stellantis' STLA-Medium-Plattform durch hartgelötete Aluminiumguss-Krümmer an Katalysatoren eine Gewichtsreduzierung von 2,8 kg erzielte. Hochtemperatur-Nickellegierungen wie Inconel 625 ersetzten 409-Edelstahl bei 18 % der Pkw-Neueinführungen im Jahr 2024, wenn auch mit höherer Servicereparaturkomplexität, die den Aftermarket-Anteil in Richtung Händlernetzwerke verschiebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte BEV-Einführung erodiert den ICE-Fahrzeugbestand | –1.4% | China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Edelmetallen | –0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Divergierende regionale Vorschriften | –0.5% | EU, China, Indien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Diebstahl von Katalysatoren | –0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte BEV-Einführung erodiert den ICE-Fahrzeugbestand | –1.4% | China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Edelmetallen | –0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Divergierende regionale Vorschriften | –0.5% | EU, China, Indien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Diebstahl von Katalysatoren | –0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte BEV-Einführung erodiert den ICE-Fahrzeugbestand

Batterieelektrische Fahrzeuge machten im Jahr 2024 18 % der weltweiten Pkw-Verkäufe aus, und ihr Anteil soll bis 2030 40 % überschreiten, wodurch der ICE-Pkw-Bestand im Laufe des Zeitraums um 100 Millionen Einheiten sinkt. China verzeichnete im Jahr 2024 8,1 Millionen BEV-Verkäufe, was einem globalen Anteil von 60 % entspricht, und signalisiert einen jährlichen Rückgang der künftigen Benzin- und Dieselproduktion um 12 Millionen Einheiten. Europas geplanter ICE-Ausstieg bis 2035 verstärkt das Risiko; jedes BEV eliminiert rund 400 USD an Abgasinhalt und zwingt Integratoren, sich auf Brennstoffzellen-Balance-of-Plant-Komponenten mit geringeren Margen umzuorientieren.

Preisvolatilität bei Edelmetallen erhöht die Katalysatorkosten

Palladium kostete im Jahr 2024 durchschnittlich 1.050 USD/Unze, und Rhodium schwankte bei rund 5.000 USD/Unze, was einem Metallanteil von 85–140 USD pro Benzinkatalysator entspricht. OEMs verdünnen Washcoats oder setzen BASFs TriMetal-Katalysator ein, um den Palladiumgehalt um 25 % zu senken, doch die Validierung für eine Haltbarkeit von 150.000 km ist noch im Gange. Katalysatordiebstahl verursachte in den USA Versicherungsschäden in Höhe von 1,5 Milliarden USD und veranlasste Gesetze zur FIN-Gravur in 16 Bundesstaaten, die Compliance-Kosten von 10 USD pro Fahrzeug verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren überholen Krümmer inmitten regulatorischer Komplexität

Abgaskrümmer generierten im Jahr 2024 mit 38,3 % den größten Umsatzanteil, was ihre Integration mit motornah angeordneten Katalysatoren und die Einführung von Hochtemperaturlegierungen widerspiegelt. Sensoren hingegen sollen bis 2030 mit einer CAGR von 8,8 % wachsen, da Euro 7 und China VI-b eine kontinuierliche Überwachung vorschreiben und die durchschnittliche Sensoranzahl auf sechs pro Pkw und bis zu zehn pro schweren Lkw erhöhen.

Die steigende Sensordichte begünstigt Lieferanten mit Algorithmus-Expertise, während sich Krümmerlieferanten durch Nickellegierungsschweißen und Laserschneidkapazitäten differenzieren. Selektive katalytische Reduktionsmodule expandieren ebenfalls in Schwerlast- und Industrienischen, obwohl ihr Wachstum hinter Sensoren zurückbleibt. Schalldämpfer und AGR-Ventile sind zu kostenorientierten Massenprodukten mit begrenztem Margenspielraum geworden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Titan expandiert aufgrund von Leichtbaudruck

Edelstahl behielt im Jahr 2024 mit 44,9 % Umsatzanteil dank seines Kosten-Leistungs-Gleichgewichts die Führung, doch Titan soll aufgrund der Nachfrage aus dem Supersport-Motorrad- und Premiumfahrzeugsegment eine CAGR von 10,2 % erzielen und eine Massenreduzierung von 45 % gegenüber Edelstahl liefern.

Nickellegierungen mit einem Anteil von 6 % kommen in integrierten Krümmer-Katalysator-Einheiten zum Einsatz, die Abgastemperaturen von 1.050 °C standhalten müssen. Verbundkeramiken, Siliziumkarbid-Partikelfilter, dringen in Marine- und Industrieturbinen vor, unterstützt durch überlegene Thermoschockbeständigkeit. Weichstahl hält sich in Einstiegspreisfahrzeugen, doch sein Anteil sinkt, da beschichteter Edelstahl zum Standard wird.

Nach Kraftstofftyp: Erdgas gewinnt an Dynamik

Benzin machte im Jahr 2024 65,2 % des Umsatzes aus und verankert die Nachfrage nach Dreiwegekatalysatoren. Erdgas-Abgassysteme, die mit einer CAGR von 7,5 % prognostiziert werden, profitieren von Umrüstungen kommunaler Busse und industriellen Kraft-Wärme-Kopplungsanlagen, die edelstahlbasierte Systeme mit Beständigkeit gegen saures Kondensat benötigen. Diesel bleibt in schweren Lkw und Offroad-Geräten unverzichtbar, trotz schwindender Relevanz bei Pkw; strenge NOx-Grenzwerte halten SCR-Module weiterhin essenziell.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Automobil führt, industrielle Nachrüstungen steigen

Der Automobilbereich erzielte im Jahr 2024 92,7 % des Umsatzes und wächst weiterhin mit einer CAGR von 4,6 %, da Hybridfahrzeuge den Antriebsmix dominieren. Industrielle Nutzer, Stromerzeugung, Öl und Gas sowie Rechenzentren installieren SCR-Nachrüstungen, um NOx-Grenzwerte unter 25 ppm zu erfüllen, und erhöhen langsam ihren Anteil am Markt für Abgasanlagen.

Pkw wechseln zu motornah angeordneten Katalysatoren, Nutzfahrzeuge führen Ammoniakschlupfsensoren ein, während Offroad-Maschinen das Nachrüstvolumen antreiben. Diesel-Generatoren in Rechenzentren, die durch lokale Genehmigungen eingeschränkt sind, fügen bis 2030 eine weitere Langfristnachfrageschicht hinzu.

Geografische Analyse

Asien-Pazifik mit einem Anteil von 48,4 % im Jahr 2024 bleibt die Wachstumslokomotive des Marktes für Abgasanlagen mit einer CAGR-Prognose von 6,9 % bis 2030, angetrieben durch Chinas Erholung der Fahrzeugproduktion auf 26,1 Millionen Einheiten und Indiens geplante Einführung von Bharat Stage VII. OEMs in der Region erweitern die SCR-Kapazität und lokalisieren die Sensorversorgung, um Zollrisiken abzusichern. Japan und Südkorea setzen auf Hybridantriebe und Wasserstoffverbrennungsprototypen und diversifizieren die Katalysatorformulierungs-F&E.

Europa wird durch Aftermarket-Nachfrage und Vor-Euro-7-Ingenieuraktivitäten gestützt, auch wenn der BEV-Anteil im Jahr 2024 22 % erreichte. OEMs investierten 2,8 Milliarden EUR in Abgas-F&E zur Erfüllung der Kaltstarterfordernisse, und der Bestand von 32 Millionen ICE-Fahrzeugen in der Region hält die Nachfrage nach Katalysatorersatz gesund. Nordische Märkte nähern sich einer vollständigen BEV-Durchdringung, doch Altflotten-Inspektionsregime stützen bescheidene Abgasersatzumsätze.

In Nordamerika dominieren die Vereinigten Staaten den Pkw-Absatz mit 15,5 Millionen Einheiten, und Benzinantriebe haben noch immer einen Anteil von 76 %. Kaliforniens künftiges ZEV-Mandat beschleunigt das BEV-Wachstum, erodiert jedoch nicht den Ersatzmarkt für den bestehenden Bestand von 14,8 Millionen ICE-Fahrzeugen. Die Einführung fortschrittlicher SCR-Systeme bei schweren Diesel-Lkw bleibt robust vor der EPA-Regelung von 2027. Südamerika sowie der Nahe Osten und Afrika zusammen mit 7,6 % holen durch Euro-4-5-Äquivalente auf und schaffen Auftrieb für Dreiwegekatalysatoren und SCR-Module in bisher unregulierten Segmenten.

Wettbewerbslandschaft

Die Tier-1-Integratoren FORVIA Faurecia, Tenneco und Eberspächer sichern sich gemeinsam rund 45 % des OEM-Umsatzes mit Abgasmodulen und nutzen ihre Skalierungsvorteile bei der Edelstahlformgebung und dem automatisierten Schweißen. Der Kostendruck durch Edelmetallvolatilität bleibt akut und veranlasst eine Kombination aus Vorwärtsabsicherung und palladiumsparenden Katalysatordesigns. Katalysatorspezialisten Johnson Matthey und BASF konkurrieren über Washcoat-Chemie; Johnson Mattheys Patent auf den Platin-Palladium-Ceroxid-Dreischicht-Katalysator unterstreicht eine Verlagerung hin zu IP-intensiver Differenzierung.

Sensorlieferanten Bosch, Continental und NGK gewinnen an Einfluss, indem sie Diagnosesysteme integrieren, die die Harnstoffdosierung und Katalysatorregeneration steuern und damit faktisch Mitverantwortung für die Emissionskonformität übernehmen. Aftermarket-Akteure Bosal, Walker und Sango nutzen schnellere Lieferzyklen, haben jedoch Schwierigkeiten, Sensor-Software-F&E zu finanzieren.

Industrielle Abgasnachrüstungen eröffnen ein Weißraum-Segment, in dem stationäre NOx-Grenzwerte mit Automobilschwellenwerten konvergieren; Cummins Emission Solutions' SCR-Auftrag für die Indischen Eisenbahnen im Wert von 420 Millionen USD ist exemplarisch für diese Chance. Kleinere regionale Unternehmen wie Sejong und Katcon gewinnen kostensensitive Programme, bleiben jedoch aufgrund begrenzter Absicherungskapazitäten Rhodiumpreisschwankungen ausgesetzt.

Marktführer der Abgasanlagenbranche

Tenneco Inc.

Eberspächer Group

FORVIA Faurecia

Benteler International

Bosal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tata Motors und Hindustan Petroleum Corporation führten gemeinsam gebrandetes "Genuine DEF" Dieselabgasfluid an 23.000 HPCL-Stationen und 2.000 Tata-Motors-Verkaufsstellen ein.

- Oktober 2024: Flowmaster brachte die Signature-Series-Premium-Lkw-Abgaslinie für wichtige leichte Pickup-Modelle auf den Markt.

- April 2024: FORVIA veräußerte Hug Engineering, einen Spezialisten für Hochleistungsentschadstoffung, für 55 Millionen EUR.

- März 2024: Auf der Hy-Fcell 2024 präsentierte Purem by Eberspächer seine innovativen Lösungen für Wasserstoff- und Brennstoffzellenfahrzeuge. Dazu gehörten modulare Abluftanlagen, Schalldämpfer und Balance-of-Plant-Komponenten, mit Schwerpunkt auf Fortschritten in der Abgastechnologie für verbessertes Wassermanagement in Brennstoffzellen und Lärmminderung.

Berichtsumfang des globalen Marktes für Abgasanlagen

Abgasanlagen spielen eine entscheidende Rolle beim Sammeln, Behandeln und sicheren Ableiten von Verbrennungs- und Industrieprozessnebenerzeugnissen. Sie entfernen effektiv Gase, minimieren schädliche Emissionen, dämpfen Lärm und gewährleisten sichere Betriebsbedingungen für Motoren und Industrieanlagen.

Der Markt für Abgasanlagen ist nach Komponente, Material, Kraftstofftyp, Endverbraucher und Geografie segmentiert. Nach Komponente ist der Markt in Schalldämpfer, Katalysatoren, Partikelfilter, SCR-Systeme, AGR-Systeme, Abgaskrümmer, Sensoren und andere unterteilt. Nach Material ist der Markt in Edelstahl, Weichstahl, Titan, Nickellegierungen sowie Verbund- und Keramikmaterialien segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Erdgas und andere segmentiert. Nach Endverbraucher ist der Markt in Automobil und Industrie segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Abgasanlagen in den wichtigsten Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Schalldämpfer |

| Katalysatoren |

| Partikelfilter |

| Selektive katalytische Reduktionssysteme (SCR) |

| Abgasrückführungssysteme (AGR) |

| Abgaskrümmer |

| Sensoren |

| Sonstige (Kombinations- und Steuermodule) |

| Edelstahl |

| Weichstahl |

| Titan |

| Nickellegierungen |

| Verbund- und Keramikmaterialien |

| Benzin |

| Diesel |

| Erdgas |

| Sonstige |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Offroad- und Landwirtschaftsgeräte | |

| Marine | |

| Eisenbahn | |

| Luftfahrt | |

| Industrie | Stromerzeugung (inkl. KWK-Systeme) |

| Öl und Gas | |

| Industrieanlagen | |

| Gewerbliche Einrichtungen (Krankenhäuser, Rechenzentren usw.) | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Schalldämpfer | |

| Katalysatoren | ||

| Partikelfilter | ||

| Selektive katalytische Reduktionssysteme (SCR) | ||

| Abgasrückführungssysteme (AGR) | ||

| Abgaskrümmer | ||

| Sensoren | ||

| Sonstige (Kombinations- und Steuermodule) | ||

| Nach Material | Edelstahl | |

| Weichstahl | ||

| Titan | ||

| Nickellegierungen | ||

| Verbund- und Keramikmaterialien | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Erdgas | ||

| Sonstige | ||

| Nach Endverbraucher | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Offroad- und Landwirtschaftsgeräte | ||

| Marine | ||

| Eisenbahn | ||

| Luftfahrt | ||

| Industrie | Stromerzeugung (inkl. KWK-Systeme) | |

| Öl und Gas | ||

| Industrieanlagen | ||

| Gewerbliche Einrichtungen (Krankenhäuser, Rechenzentren usw.) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Abgasanlagen heute?

Die Marktgröße für Abgasanlagen betrug im Jahr 2025 52,94 Milliarden USD und wird bis 2030 voraussichtlich 66,20 Milliarden USD bei einer CAGR von 4,57 % erreichen.

Welche Komponente wächst am schnellsten?

Sensoren führen das Wachstum mit einer CAGR von 8,8 % bis 2030 an, da Euro 7 und China VI-b eine kontinuierliche Emissionsüberwachung erfordern.

Warum ist Asien-Pazifik die Schlüsselregion?

Die Region vereint 48,4 % des Umsatzes aufgrund von Chinas Produktionserholung und Indiens bevorstehendem Bharat Stage VII, die gemeinsam Neuinstallationen und Nachrüstungen antreiben.

Wie gehen Lieferanten mit der Edelmetallvolatilität um?

Integratoren sichern sich über Terminkontrakte ab, während Katalysatorunternehmen Dreischicht-Washcoats einsetzen, die den Palladiumgehalt um bis zu 25 % senken.

Welche Auswirkungen werden BEVs auf die Abgasnachfrage haben?

Die steigende BEV-Durchdringung eliminiert rund 400 USD an Abgasinhalt pro Fahrzeug, reduziert den ICE-Fahrzeugbestand und drängt Lieferanten zur Diversifizierung in Brennstoffzellen- und Wärmemanagement-Hardware.

Seite zuletzt aktualisiert am: